Tiền tệ di động + Web3 = Tài chính mở rộng toàn diện không biên giới, đa dạng hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiền tệ di động + Web3 = Tài chính mở rộng toàn diện không biên giới, đa dạng hóa?

Việc thu hút các cơ quan quản lý và tổ chức tài chính phù hợp để hỗ trợ mạng lưới mở Web3 có lẽ mới chính là tương lai của Web3.

Tác giả: Liễu Diệp Kinh Hồng, Ghi chú của Wiseman

Di động tiền tệ là gì

Tiền di động không đồng nghĩa với thanh toán di động. Trích dẫn định nghĩa từ Ngân hàng Phát triển châu Phi, tiền di động khác với tiền trong tài khoản ngân hàng truyền thống, là loại tiền được lưu trữ trên thẻ SIM của người dùng, và chính thẻ SIM này thay thế cho số tài khoản ngân hàng để nhận dạng danh tính người dùng.

Do đó, tiền di động là một cải tiến dịch vụ tài chính, tận dụng công nghệ thông tin và truyền thông cùng mạng lưới vật lý phi ngân hàng để mở rộng các dịch vụ tài chính đến những khu vực và nhóm dân cư chưa được hệ thống ngân hàng truyền thống phục vụ, với hai đặc điểm chính: thứ nhất, khách hàng thực hiện giao dịch gửi/rút tiền trên mạng lưới nằm ngoài hệ thống ngân hàng; thứ hai, khách hàng hoàn tất giao dịch thông qua giao diện điện thoại di động.

Cách hoạt động của tài khoản tiền di động tương tự như Venmo, nhưng có một điểm khác biệt then chốt: không cần tài khoản ngân hàng. Để nạp hoặc rút tiền mặt từ ứng dụng, hệ thống tiền di động sử dụng các đại lý nhân bản – những cá nhân mang theo tiền mặt và điện thoại di chuyển khắp các địa điểm trọng yếu (bao gồm cả vùng nông thôn hẻo lánh) trên toàn quốc. Ngoài ra, tiền di động cũng có thể dùng để thực hiện giao dịch không dùng tiền mặt như mua hàng hóa hoặc thanh toán hóa đơn.

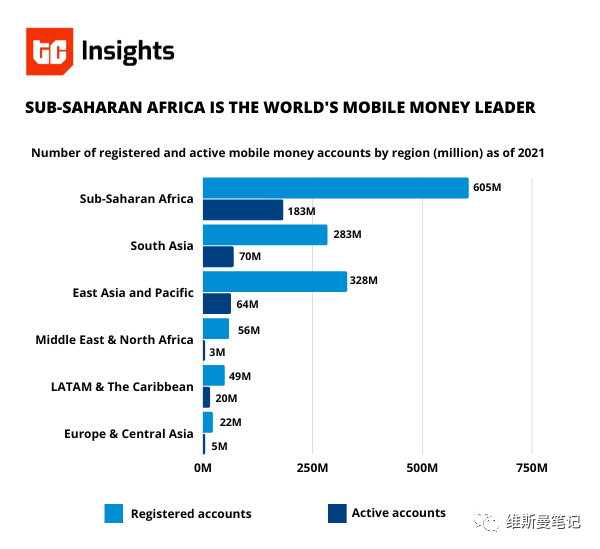

Thị trường tiền di động

Theo báo cáo năm 2021 của Hiệp hội Các nhà sản xuất viễn thông toàn cầu (GSMA), tại khu vực cận Sahara châu Phi, tổng giá trị giao dịch tiền di động đạt 697,7 tỷ USD (tăng 40% so với năm trước). Khu vực này chiếm gần 70% tổng lượng giao dịch toàn cầu (1 nghìn tỷ USD) vào năm ngoái, vượt xa Nam Á (156,3 tỷ USD).

Báo cáo GSMA cung cấp thêm thông tin: châu Phi hiện đã có hơn 184 triệu ví tiền mặt di động đang hoạt động, tăng từ con số 161 triệu tài khoản chỉ hơn một năm trước. Dự kiến dữ liệu mới nhất vào năm 2023 sẽ tiếp tục cho thấy xu hướng tăng trưởng mạnh mẽ hơn nữa.

Tại sao lại có nhu cầu về tiền di động

Đối với phần lớn mọi người, các hình thức thanh toán di động hiện đại, tiền điện tử hay tiền mã hóa đều khá phổ biến, vậy tại sao vẫn tồn tại nhu cầu về tiền di động? Cốt lõi nằm ở ba nguyên nhân sau:

1. Tỷ lệ bao phủ tài chính thấp tại vùng sâu vùng xa và các khu vực kém phát triển

Trên toàn cầu, vẫn còn rất nhiều khu vực hẻo lánh và quốc gia kém phát triển, điển hình là các nước châu Phi, nơi nhu cầu tài chính của người dân chưa được đáp ứng. Theo Báo cáo thường niên năm 2023 của Ngân hàng Thế giới, chỉ 28% dân số châu Phi sử dụng Internet, điều này có nghĩa hơn 70% người dân không thể tiếp cận các dịch vụ tài chính hiện đại, nhanh chóng và thuận tiện.

Dẫn chiếu dữ liệu từ TheGlobalFindexDatabase2021, tỷ lệ sở hữu tài khoản cá nhân toàn cầu là 76%, tức là vẫn còn 24% dân số thế giới không có tài khoản cá nhân.

2. Chi phí vận hành cao đối với chi nhánh ngân hàng và máy ATM truyền thống

Việc triển khai chi nhánh ngân hàng truyền thống tại các khu vực rộng lớn, thưa dân và kinh tế kém phát triển có chi phí vận hành rất cao, lợi nhuận thấp. Hơn nữa, để sử dụng máy ATM, người dùng phải mở tài khoản và thẻ ngân hàng tại chi nhánh trước, tạo nên bài toán "con gà hay quả trứng". Do đó, tiền di động nhờ đầu tư hạ tầng ít hơn mà vẫn mở rộng phạm vi và đối tượng tiếp cận dịch vụ tài chính, mang tính phổ cập cao hơn.

3. Rào cản cao đối với ngân hàng di động và thanh toán bên thứ ba

Hiện nay, cả ngân hàng di động lẫn các nhà cung cấp dịch vụ thanh toán bên thứ ba đều có thể thao tác qua điện thoại, nhưng các dịch vụ này đều yêu cầu người dùng phải có tài khoản cá nhân và thẻ ngân hàng liên kết. Với các khu vực kinh tế kém phát triển, có thể nơi đó thậm chí không có chi nhánh ngân hàng truyền thống nào để đăng ký dịch vụ.

Dựa trên ba điểm trên, ta hoàn toàn có thể hình dung vì sao công nghệ tưởng chừng lạc hậu như tiền di động vẫn được nhiều nhóm người sử dụng. Tiền di động gần như là dịch vụ tài chính phổ cập duy nhất tại các khu vực kém phát triển và vùng sâu vùng xa.

Trường hợp MTN MobileMoney

Trước khi đề cập đến Web3, tôi cần giới thiệu sơ lược mô hình vận hành hiện tại của tiền di động.

MTN là nhà cung cấp viễn thông lớn nhất châu Phi, tập đoàn đa quốc gia này hoạt động tại 22 quốc gia ở châu Phi và Trung Đông, phục vụ 219 triệu người dùng. Dịch vụ tiền di động do MTN ra mắt có tên gọi MTN MobileMoney, là dịch vụ tiền di động được áp dụng tại nhiều quốc gia châu Phi nhất, đã được triển khai tại Uganda, Cameroon, Ghana, Bờ Biển Ngà, Rwanda, Benin, Nigeria, Zambia và các quốc gia Đông và Tây Phi khác.

Người dùng có thể đăng ký trở thành thành viên bằng số điện thoại, sau khi đăng ký xong sẽ có một tài khoản tiền di động dựa trên nhà cung cấp dịch vụ viễn thông. Người dùng nạp tiền mặt tại các điểm đại lý ủy quyền để tăng số dư tài khoản. Họ có thể chuyển tiền qua điện thoại, người nhận sẽ nhận được tin nhắn rút tiền từ MTN, sau đó đến điểm đại lý để xác minh tài khoản và rút tiền mặt. Người dùng cũng có thể lưu tiền trong tài khoản để thanh toán hóa đơn, mua hàng tại các tổ chức đối tác của MTN.

Về nguồn thu, MTN chủ yếu dựa vào phí dịch vụ chuyển tiền. Trong trường hợp cả hai bên đều là người dùng MTN MobileMoney, mức phí tối đa cho một giao dịch chuyển tiền chỉ là 1 đô la Mỹ. Các điểm đại lý trực thuộc không có quyền thu bất kỳ loại phí nào, mà chỉ có thể kiếm hoa hồng từ MTN sau mỗi lần người dùng nạp/rút tiền mặt.

Về mô hình kinh doanh, mạng lưới vận hành của MTN gồm ba vai trò: ngân hàng giám sát, đại lý siêu cấp và đại lý bán lẻ. Ngân hàng giám sát chịu trách nhiệm quản lý tiền của khách hàng MTN; đại lý siêu cấp là các tổ chức tài chính hoặc đối tác, có nhiệm vụ cung cấp tiền di động và tiền mặt, đồng thời quản lý, phân bổ cho các đại lý bán lẻ; đại lý bán lẻ là những điểm tiếp xúc trực tiếp với người dùng, hỗ trợ họ sử dụng MTN MobileMoney và thực hiện giao dịch nạp/rút tiền.

Những hạn chế của MTN MobileMoney

Mặc dù tiền di động đã lấp đầy khoảng trống dịch vụ tài chính phổ cập tại các khu vực kém phát triển, nhưng vẫn còn rất nhiều không gian để cải thiện. Hiện tại, có thể thấy rõ ba hạn chế sau:

1.Quy trình rườm rà và phụ thuộc nặng vào đại lý. Dù là đăng ký tài khoản hay chuyển/nạp/rút tiền, người dùng đều phải đến điểm đại lý bán lẻ, nhưng các điểm này không phổ biến như chuỗi cửa hàng 7-Eleven. Trong trường hợp không có đại lý hoặc tổ chức đối tác nào hoạt động, hầu như không thể sử dụng dịch vụ.

2.Chi phí bảo trì cao. Hiện MTN đang duy trì hơn 20.000 điểm đại lý bán lẻ, với nhiều khâu xử lý thủ công, chi phí vận hành mạng lưới lớn này tại các khu vực kinh tế kém phát triển cũng là một điểm yếu.

3.Chỉ hỗ trợ tiền tệ địa phương. Hiện tại, MTN chỉ cung cấp dịch vụ bằng tiền địa phương và một vài dịch vụ tài chính bảo hiểm cơ bản. Các dịch vụ tài chính phổ cập rộng hơn vẫn chưa đầy đủ: không có tiết kiệm không kỳ hạn, tiết kiệm có kỳ hạn, cũng không có các sản phẩm tài chính nâng cao như đầu tư.

Kết hợp tiền di động với Web3

Vậy việc kết hợp tiền di động với Web3 sẽ mang lại điều gì? Ưu điểm vẫn nằm ở ba điểm:

1.Mạng lưới tài chính phổ cập không cần cấp phép. Web3 không yêu cầu mở tài khoản hay cung cấp các loại giấy tờ chứng minh. Có thể gắn thẻ SIM với địa chỉ ví Web3 để trực tiếp tạo tài khoản phi tập trung. Đồng thời, người dùng có thể kết nối trực tiếp với thế giới tài chính mở Web3, tiếp cận các dịch vụ tài chính phổ cập thông qua các giao thức như Maker DAO. Không cần tổ chức giám sát tập trung để quản lý tiền, mà thông qua các giao thức mở để đạt được mức độ tin cậy cao trong dịch vụ tài chính.

2.Sổ cái phi tập trung với chi phí cực thấp. Khác với chi phí vận hành hơn 20.000 điểm đại lý bán lẻ của MTN, khi kết hợp với Web3, tiền di động có thể ghi sổ trực tiếp trên blockchain, toàn bộ quá trình hoàn tất dịch vụ tài chính phổ cập phi tập trung qua Internet. Nhờ các công nghệ như Layer2, chi phí có thể giảm xuống xa dưới mức 1 đô la Mỹ.

3.Mạng lưới tài chính mở đa tiền tệ. Trong hệ thống tiền di động hiện tại, chỉ hỗ trợ thanh toán bằng tiền địa phương là chưa đủ để đạt được tài chính phổ cập. Bởi nền kinh tế kém phát triển, thậm chí phá sản tài chính khu vực (như Hy Lạp), việc nắm giữ tiền địa phương đối với những người thu nhập thấp càng trở thành thảm họa. Việc đưa Web3 vào tiền di động giúp người dân sử dụng các loại tiền kỹ thuật số đô la Mỹ hợp pháp như USDC để tránh bị tỷ giá nội địa "bóc lột". Hoặc mua các tài sản RWA hợp pháp để bảo vệ và gia tăng giá trị tài sản cá nhân.

Tài chính mở Web3 mang đến các giải pháp tài chính phổ cập không biên giới, đa dạng hơn, nhưng đồng thời cũng tiềm ẩn các vấn đề như lừa đảo, rug pull, tin tặc... Những mặt tối của khu rừng Web3 này đòi hỏi các nhà thúc đẩy phải thực hiện kiểm tra, sàng lọc tập trung. Tôi chưa bao giờ nghĩ Web3 cần một thế giới lý tưởng hoàn toàn vô chính phủ, hoàn toàn phi tập trung. Việc đưa vào các cơ quan quản lý và tổ chức tài chính phù hợp để hỗ trợ mạng lưới mở Web3 có lẽ mới là tương lai của Web3. Đó là cách tôi hiểu về mạng lưới mở Web3 – sự cân bằng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News