Báo cáo định giá DYDX: Giải mã nỗi sợ hãi và sự thật dữ liệu

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo định giá DYDX: Giải mã nỗi sợ hãi và sự thật dữ liệu

Bài viết này sẽ thực hiện phân tích định giá dYdX dựa trên tình hình mở khóa token và các đặc điểm của phiên bản v4.

1. Lời nói đầu

Trong báo cáo trước đó mang tên « dYdX v4: Cải thiện mô hình kinh tế và triển vọng định giá », chúng tôi đã nghiên cứu chủ yếu về các cập nhật của phiên bản dYdX v4, thảo luận về đặc điểm của phiên bản v4, những cải tiến biên so với v3, cũng như lý do tại sao dYdX rời bỏ Ethereum để chọn Cosmos, từ đó đi đến kết luận rằng ba yếu tố: thế chấp lớp 1 (Layer 1 staking), phân bổ phí giao dịch và việc giới thiệu stablecoin gốc trên Cosmos sẽ cùng nhau cải thiện cơ sở cơ bản của token DYDX, mang lại lợi ích liên tục cho token này.

Kể từ khi báo cáo trước được công bố, dYdX đã đạt được một số cải tiến và phát triển đáng khích lệ. Gần đây, phiên bản mới đã ra mắt trên mainnet, nhận được phản hồi tích cực từ thị trường và giá token tăng mạnh. Tuy nhiên, điều đáng chú ý không kém là vào tháng 12, dYdX sẽ đối mặt với việc mở khóa lượng lớn token được phân bổ ban đầu (chiếm 15% tổng nguồn cung). Trước áp lực bán tiềm tàng này, thị trường sẽ phản ứng ra sao? Việc phát hành token có gây lạm phát, làm pha loãng giá trị mà v4 mang lại hay không? Liệu đà tăng giá từ phiên bản mới có thể tiếp tục kéo giá token DYDX tăng trưởng? Phải chăng trước tháng 12 là cơ hội cuối cùng để tham gia? Để tìm hiểu sâu hơn về triển vọng phát triển của dYdX và giá trị kỳ vọng của token DYDX, bài viết này sẽ lấy dữ liệu làm trung tâm, tiếp tục phân tích từ góc độ định giá dựa trên nghiên cứu trước đó. Chúng tôi sẽ sử dụng hai mô hình DCF và phân tích so sánh để dự đoán hợp lý doanh thu và giá token của dYdX, đồng thời dự báo suất sinh lời từ việc thế chấp (staking) ở phiên bản v4 nhằm đánh giá tác động tiềm tàng từ đợt mở khóa.

2. Giới thiệu về dYdX

dYdX là tiên phong trong lĩnh vực sàn giao dịch hợp đồng vĩnh viễn phi tập trung, với mô hình sổ lệnh độc đáo mang lại trải nghiệm người dùng chất lượng cao tương tự như các sàn tập trung. Hiện nay, mức độ thâm nhập thị trường của nó chiếm tới 60% tổng khối lượng giao dịch DEX. Kiến trúc hoàn toàn mới và các đổi mới biên của phiên bản v4 đã trao thêm sức cạnh tranh mạnh mẽ cho dYdX. Ngày 24 tháng 10, dYdX thông báo phát hành phiên bản dYdX Chain V1.0 và mã nguồn mở, đánh dấu sự khởi đầu chính thức cho nâng cấp v4, cũng như quá trình chuyển đổi từ mạng Layer 2 Ethereum sang một blockchain độc lập trong hệ sinh thái Cosmos. Việc mã nguồn mở là cốt lõi tinh thần blockchain, mang lại tính minh bạch cho các nhà phát triển, giúp họ kiểm tra, phát hiện lỗi và nâng cao chất lượng. Theo công ty phát triển ban đầu đứng sau sàn giao dịch – dYdX Trading Inc., phiên bản dYdX Chain V1.0 cùng với sổ lệnh của nó đã hoàn tất phát triển và vượt qua cuộc kiểm toán cuối cùng. Nâng cấp v4 sẽ khiến dYdX trở nên hoàn toàn phi tập trung và vận hành bởi cộng đồng, có nghĩa là công ty sẽ không còn kiểm soát giao thức dYdX hay thu phí giao dịch nữa.

Ngày 27 tháng 10, dYdX Chain chính thức khởi chạy trên mainnet. Là một lớp 1 Cosmos độc lập, dYdX Chain được subDAO vận hành dYdX chính thức ra mắt trên mainnet, các validator đã tạo ra khối nguyên thủy (genesis block) của dYdX Chain lúc 01:00 (UTC+8) ngày 27 tháng 10. Giao diện frontend công cộng của subDAO vận hành dYdX phục vụ cầu nối sẽ ra mắt vào ngày 30 tháng 10 năm 2023, chờ xác nhận và kiểm thử từ đội ngũ chính thức. Sau khi khởi tạo, mạng lưới sẽ trải qua hai giai đoạn Alpha và Beta, trong đó giai đoạn Alpha bắt đầu vào ngày 30 tháng 10 năm 2023, tập trung chủ yếu vào tăng cường tính ổn định và an ninh của mạng. Giai đoạn Beta sẽ kích hoạt chức năng giao dịch nhưng chưa có phần thưởng, việc chuyển đổi từ Alpha sang Beta sẽ do bỏ phiếu quản trị và các yếu tố khác quyết định.

Bài viết này sẽ dựa trên báo cáo trước đó, kết hợp tình hình mở khóa token và đặc điểm của phiên bản v4, thực hiện phân tích định giá đối với dYdX.

3. Mô hình định giá

Việc định giá của chúng tôi dựa trên phương pháp Phân tích dòng tiền chiết khấu (DCF) và phương pháp phân tích so sánh, cả hai đều được trình bày chi tiết hơn trong mô hình định giá của chúng tôi (DYDX Valuation Model), và có thể điều chỉnh theo điều kiện thị trường thực tế trong tương lai. Dưới đây là mô tả chi tiết và giải thích về các phương pháp định giá.

Cung cấp token DYDX trong định giá

Mặc dù validator và người thế chấp trên dYdX Chain nhận toàn bộ phí giao thức (tức chỉ những token DYDX đang thế chấp mới có thể nhận dòng tiền từ giao thức), tuy nhiên vì lượng DYDX lưu thông tự do, chưa bị khóa có thể tự do lựa chọn ủy quyền cho các nút để nhận lợi nhuận thế chấp, nên trong định giá, chúng tôi chọn tổng lượng lưu thông của token làm cơ sở thay vì loại trừ lượng token đang thế chấp. Thời điểm định giá của chúng tôi chọn là ngày 31 tháng 12 năm 2023, xét đến lượng lưu thông sau khi mở khóa vào tháng 12, cơ sở hiệu quả của token là 446 triệu cái.

Từ trên xuống dưới

Bài viết này sử dụng phương pháp định giá từ trên xuống dưới, với mỗi năm dự báo, lấy tổng khối lượng giao dịch phái sinh hàng năm làm điểm khởi đầu, nhân với tỷ lệ thâm nhập DEX để ước tính khối lượng giao dịch phái sinh DEX trong năm đó. Tiếp đó, thông qua thị phần của dYdX để suy ra khối lượng giao dịch của dYdX trong năm đó, cuối cùng dựa trên tỷ lệ phí hiệu quả để tính toán doanh thu giao thức trong năm.

3.1 Phân tích dòng tiền chiết khấu (DCF)

dYdX kiếm lợi nhuận bằng cách thu phí giao dịch từ người dùng, từ đó tạo ra dòng tiền. Trước phiên bản v4, giao thức do dYdX Trading Inc. quản lý, toàn bộ dòng tiền thuộc về công ty. Sau khi cải tiến v4, dYdX do subDAO vận hành dYdX kiểm soát, thực hiện quản lý hoàn toàn phi tập trung. dYdX chính thức tuyên bố rằng dYdX Chain sẽ phân phối toàn bộ phí giao thức, bao gồm phí giao dịch tính bằng USDC và phí Gas tính bằng DYDX, cho các validator và người thế chấp. Có thể coi rằng, người nắm giữ token DYDX có thể chiếm hữu 100% dòng tiền từ sự phát triển của giao thức.

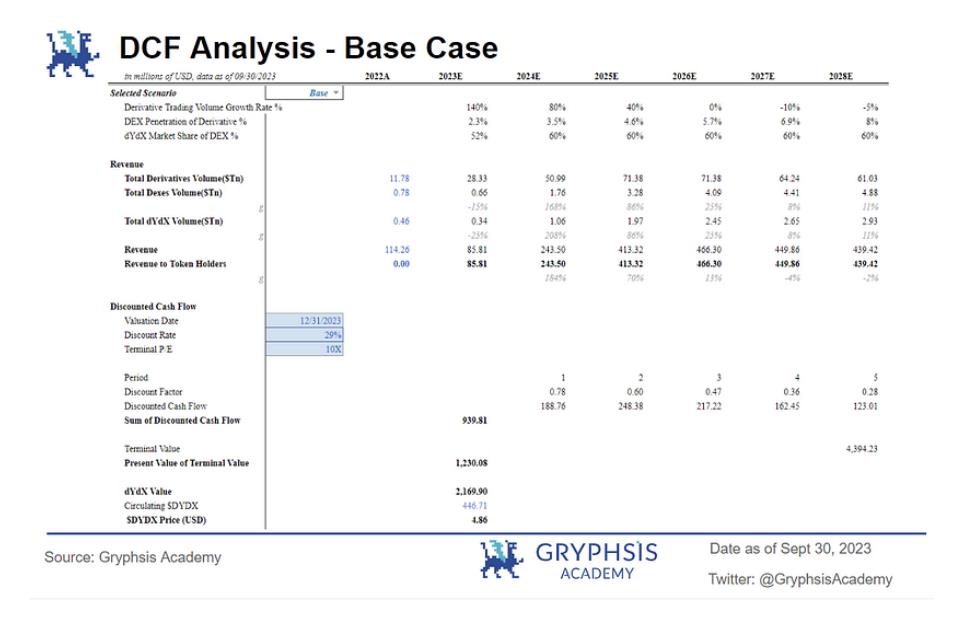

Dựa trên các điều kiện trên, chúng tôi cho rằng phương pháp chiết khấu dòng tiền là phù hợp nhất để định giá token DYDX. Phương pháp chiết khấu dòng tiền (DCF) là một phương pháp định giá tuyệt đối, dùng để ước tính giá trị tài sản dựa trên dòng tiền dự kiến trong tương lai. Nguyên lý là giá trị một công ty được tính dựa trên dòng tiền mà nó có thể tạo ra trong tương lai, tương đương với dòng tiền được chiết khấu theo tỷ lệ chiết khấu phản ánh rủi ro của nó. Mô hình của chúng tôi dựa trên dữ liệu trước ngày 30 tháng 9 năm 2023, với chu kỳ dự báo là 5 năm, và sử dụng giá trị tận cùng (terminal value) để biểu thị dòng tiền dài hạn trong tương lai khi giao thức tiếp tục hoạt động, từ đó ước tính giá trị token DYDX vào ngày 31 tháng 12 năm 2023.

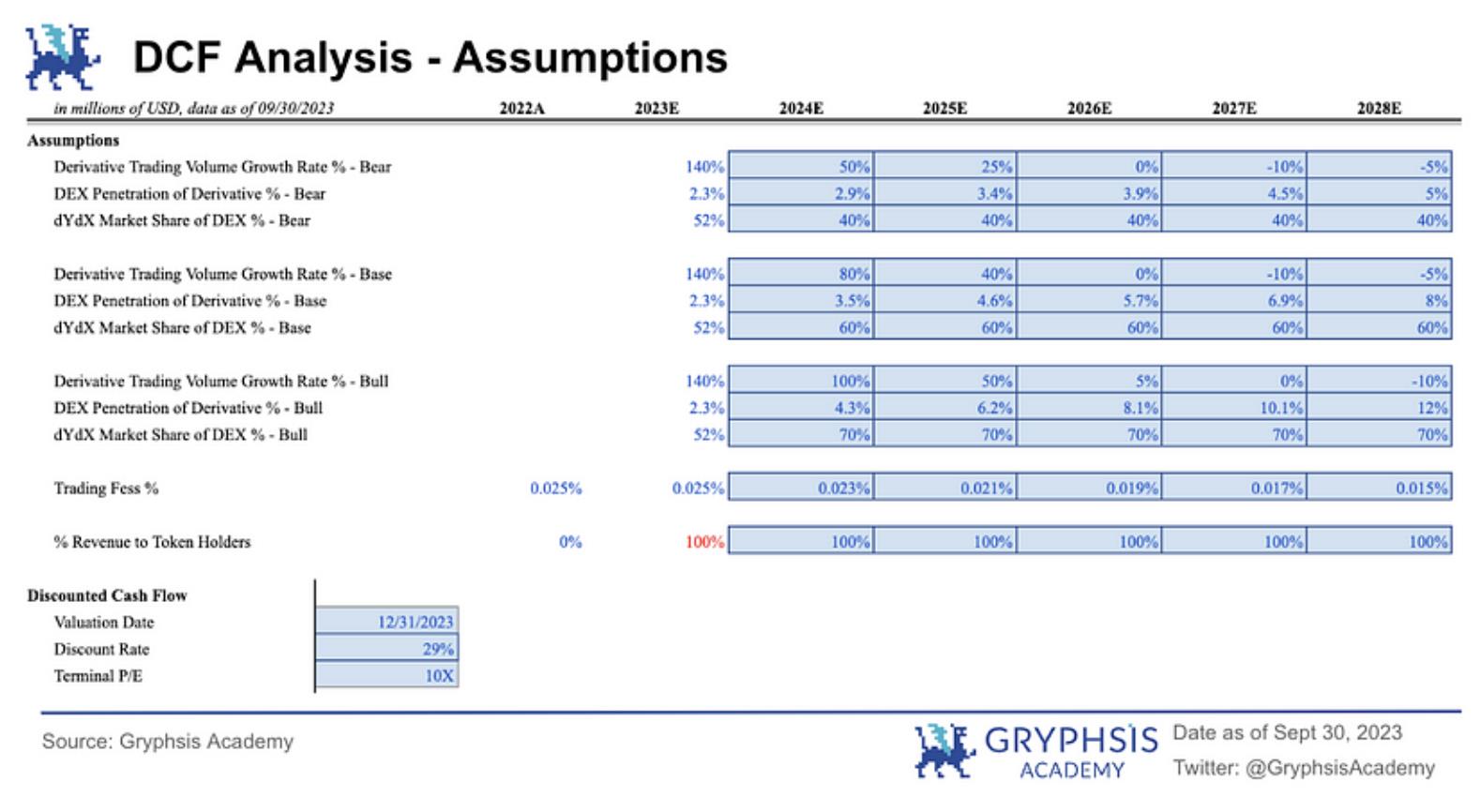

3.1.1 Giả định

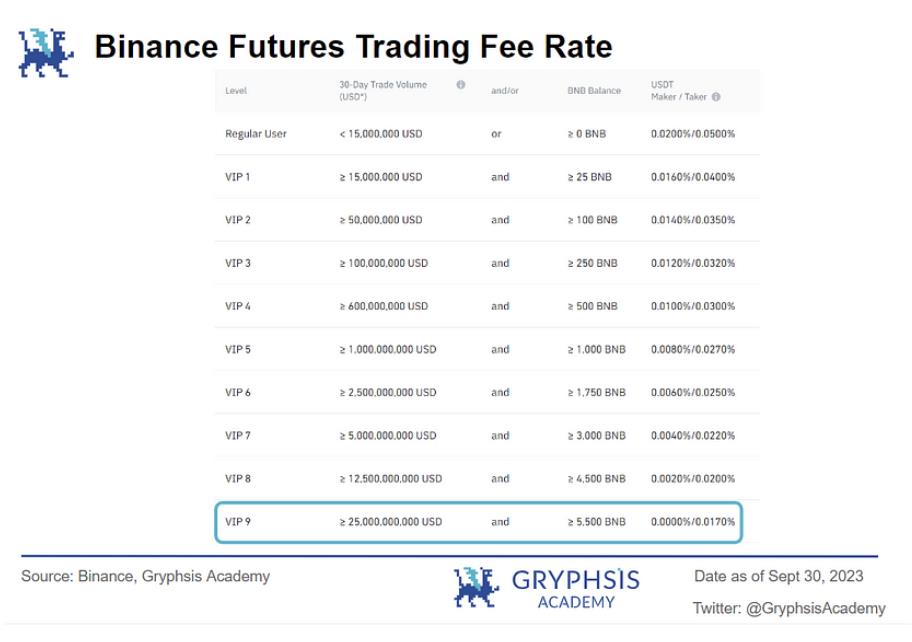

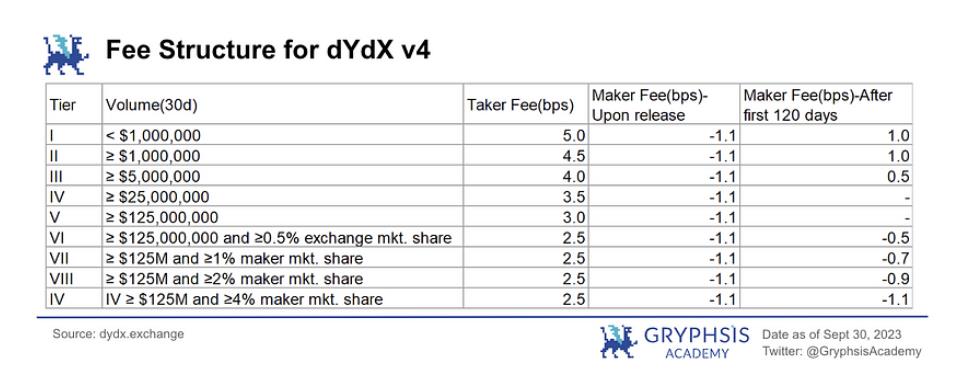

Phí giao dịch: So với các giao thức hợp đồng vĩnh viễn khác, mức phí giao dịch của dYdX thấp hơn, mang lại lợi thế nhất định. Phiên bản v4 chia phí giao dịch thành 9 cấp bậc trên nền tảng v3, mang lại phần thưởng giao dịch khác nhau. Sử dụng doanh thu phí giao dịch năm 2022 chia cho khối lượng giao dịch, chúng tôi tính ra tỷ lệ phí trung bình là 0,025% làm tỷ lệ phí giao thức. Khi cạnh tranh thị trường ngày càng gay gắt, tỷ lệ phí giao dịch tổng thể của sàn giảm xuống, cuối cùng tỷ lệ phí hiệu quả của dYdX giảm tuyến tính xuống còn 0,015% (do cả bên mua và bên bán cùng chịu), gần với mức ưu đãi phí của sàn giao dịch tập trung lớn nhất Binance VIP 9, tức mức phí cho khách hàng có khối lượng giao dịch hàng tháng 2,5 tỷ USD.

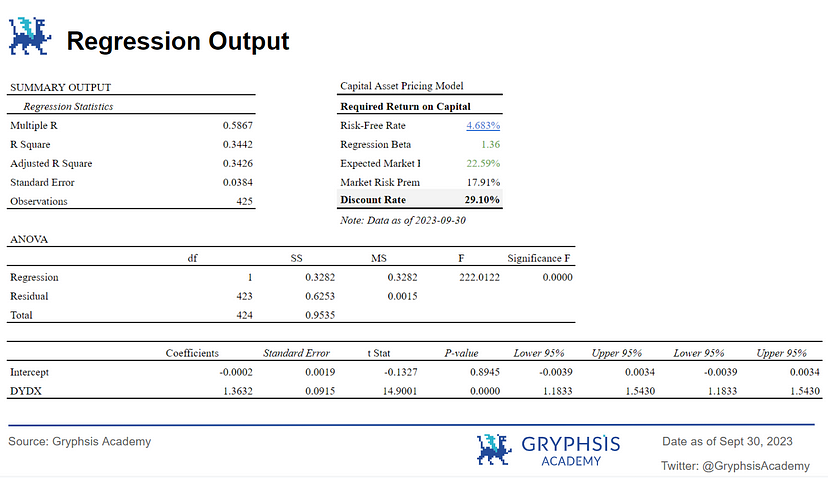

Tỷ lệ chiết khấu: Dựa trên đánh giá về sự phát triển hiện tại của giao thức và rủi ro thị trường, chúng tôi đặt tỷ lệ chiết khấu dòng tiền từ năm 2023 đến 2028 là 29%. Khi tính toán tỷ lệ chiết khấu, chúng tôi sử dụng trái phiếu kho bạc Mỹ kỳ hạn 10 năm làm lãi suất phi rủi ro, sử dụng BTC làm chuẩn thị trường. Giá trị β được tính từ mô hình hồi quy với lợi nhuận của DYDX là hàm số của lợi nhuận BTC. Phân tích hồi quy dựa trên dữ liệu một năm, chọn thời điểm bắt đầu có giá coin tương đương với tình hình hiện tại, tức từ ngày 1 tháng 8 năm 2022 đến ngày 30 tháng 9 năm 2023. Mô hình định giá tài sản vốn (CAPM) tính ra chi phí vốn là 29,10%. Phân tích hồi quy cho thấy giá DYDX có mối tương quan dương đáng kể với lợi nhuận BTC. Tổng kết lại, chúng tôi chọn 29% làm tỷ lệ chiết khấu, con số này tương tự với tỷ suất hoàn vốn trung bình 30% của các quỹ đầu tư mạo hiểm, là mức hợp lý.

Tỷ số P/E cuối kỳ: DeFi thuộc ngành công nghiệp nhẹ tài sản, do đó chúng tôi chọn phương pháp bội số thoát (exit multiple) để suy ngược giá trị tận cùng. Tham khảo tỷ số P/E của các sàn giao dịch truyền thống niêm yết công khai, cuối cùng chọn bội số thoát 10 lần cho DYDX.

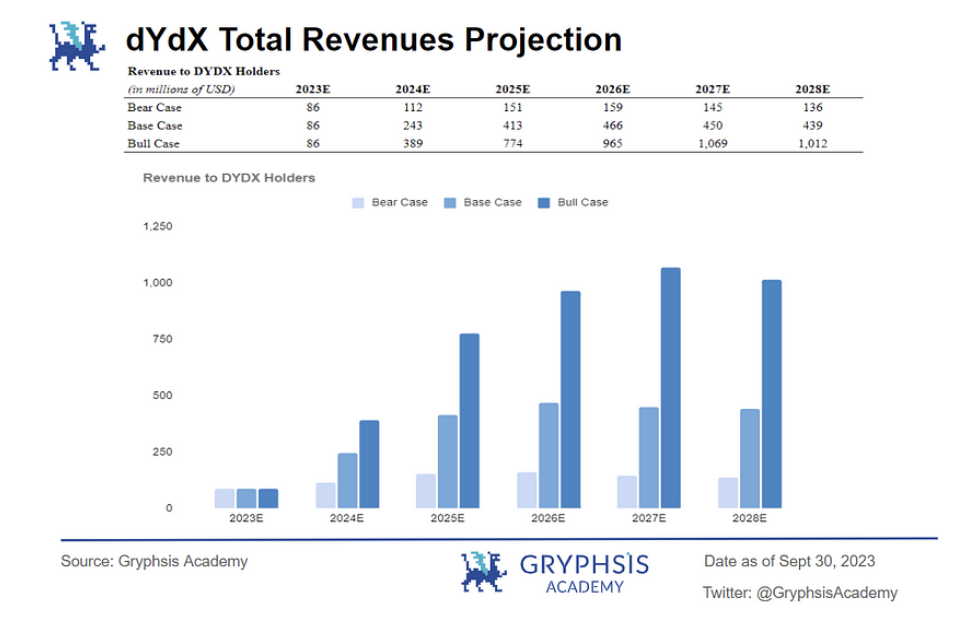

Khối lượng giao dịch kỳ vọng: Khối lượng giao dịch trực tiếp liên quan đến doanh thu của giao thức, là động lực cốt lõi về giá trị của DEX. Để dự đoán phạm vi giá trị tiềm năng của DYDX trong các điều kiện thị trường khác nhau, báo cáo giả định ba tình huống tăng trưởng khối lượng giao dịch khác nhau.

Mỗi kỳ dự báo đều lấy tổng khối lượng giao dịch phái sinh hàng năm hóa từ thời điểm 30 tháng 9 năm 2023 làm điểm khởi đầu, sau đó áp dụng tỷ lệ tăng trưởng hàng năm. Dựa theo quy luật phát triển ngành, chúng tôi giả định rằng trong giai đoạn dự báo (2023-2028), khối lượng giao dịch phái sinh tăng trưởng nhanh trong các năm 2024–2025, sau đó dần chậm lại hàng năm và đạt tăng trưởng âm ở kỳ cuối. Lý do là vì xem xét đến việc giảm phát BTC vào năm tới và kỳ vọng FED cắt giảm lãi suất, thế giới tiền mã hóa rất có thể sẽ đón nhận một thị trường tăng giá trong hai năm tới, do đó chúng tôi đặt kỳ vọng tăng trưởng cao cho các năm 2024 và 2025.

Để có được khối lượng giao dịch của dYdX, chúng tôi thiết lập dựa trên dữ liệu lịch sử rằng giao thức này có thị phần ổn định từ 40%-60% trong tổng khối lượng giao dịch phái sinh DEX (khác nhau tùy điều kiện thị trường). Dưới đây là tổng quan về khối lượng giao dịch kỳ vọng của DYDX trong từng trường hợp:

-

Tình huống cơ sở: Khối lượng giao dịch phái sinh tăng 80% vào năm 2024, dần giảm xuống -5% vào năm 2028. Với sự phát triển mạnh mẽ của DeFi hoặc tỷ lệ áp dụng DEX tăng lên, dự kiến tổng khối lượng giao dịch dYdX vào năm 2028 sẽ đạt 2,93 nghìn tỷ USD.

-

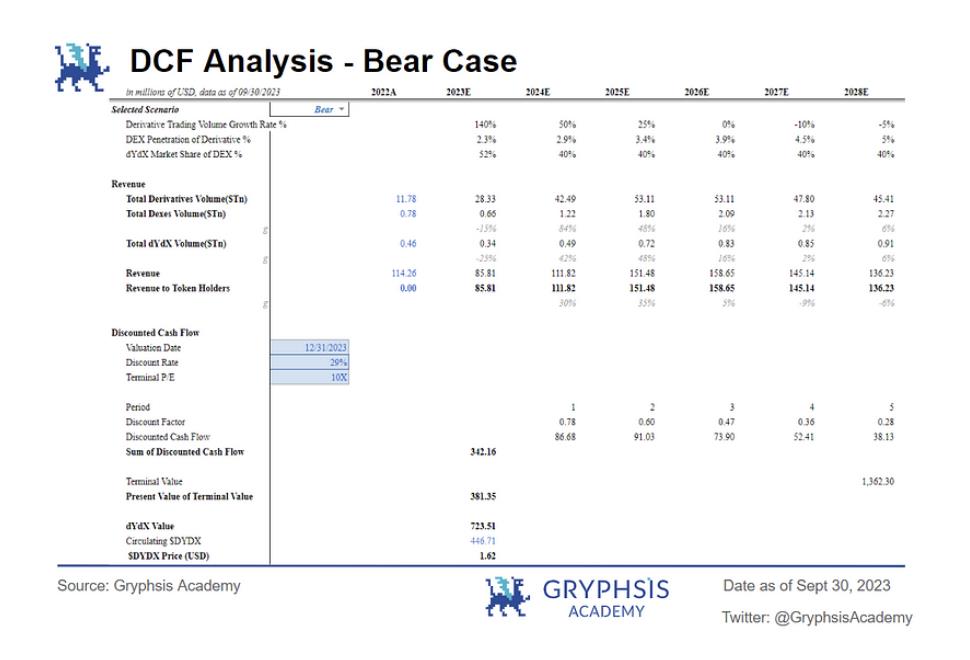

Tình huống thị trường gấu: Khối lượng giao dịch phái sinh tăng 50% vào năm 2024, dần giảm xuống -5% vào năm 2028. Do tiền mã hóa bị siết chặt quản lý dẫn đến tăng trưởng chậm lại hoặc tỷ lệ sử dụng tổng thể của DEX giảm xuống, người dùng thiên về CEX hơn, dự kiến tổng khối lượng giao dịch dYdX vào năm 2028 sẽ là 0,91 nghìn tỷ USD.

-

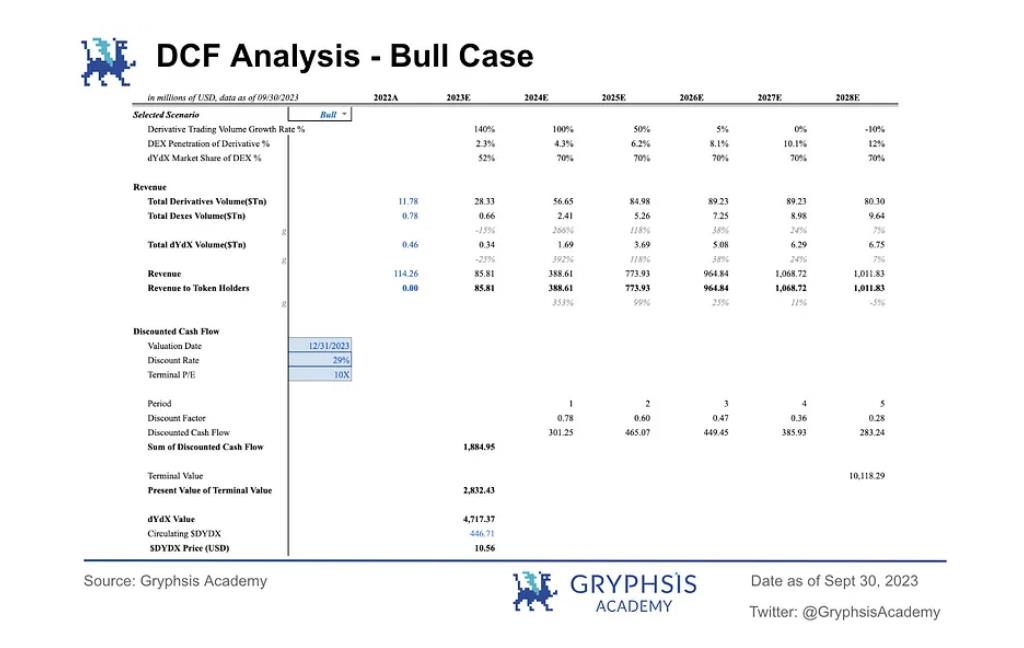

Tình huống thị trường bò: Khối lượng giao dịch phái sinh tăng 100% vào năm 2024, dần giảm xuống -10% vào năm 2028. Với việc triển khai thành công chuỗi dYdX và phiên bản v4, ngành công nghiệp tiền mã hóa nhận được lợi ích lớn từ quản lý, dự kiến tổng khối lượng giao dịch dYdX vào năm 2028 sẽ đạt 6,75 nghìn tỷ USD.

Trong 9 tháng qua, tổng khối lượng giao dịch của 20 sàn DEX phái sinh hàng đầu đã đạt khoảng 0,49 nghìn tỷ USD, trong đó phần của dYdX chiếm 0,26 nghìn tỷ USD. Tổng khối lượng giao dịch phái sinh của 10 sàn giao dịch tập trung hàng đầu là 20,49 nghìn tỷ USD. Tại thời điểm viết bài, DEX chiếm khoảng 2%-3% tổng khối lượng giao dịch của CEX.

Nhân khối lượng giao dịch kỳ vọng với tỷ lệ phí, chúng tôi đưa ra doanh thu kỳ vọng như sau:

3.1.2 Phân tích DCF

Cần lưu ý rằng, giá hiện tại của token trong bài viết này dựa trên lượng lưu thông token vào ngày 31 tháng 12, chưa bao gồm lượng mở khóa token hàng năm sau đó. Tuy nhiên, xét đến tỷ lệ chiết khấu 29% khá mạnh, rủi ro pha loãng của dYdX trong tình hình hiện tại có thể được bù đắp một phần nào đó.

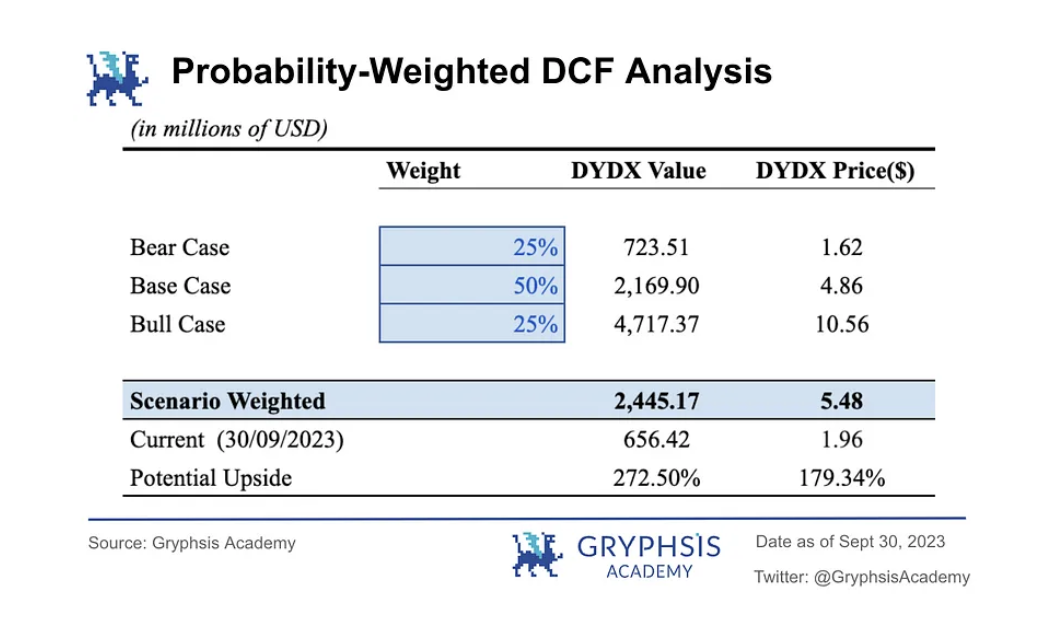

Dưới đây là kết quả DCF tương ứng trong ba trường hợp

Tình huống cơ sở: Trong trường hợp này, giá token DYDX dự kiến là 4,86 USD, định giá giao thức vào ngày 31 tháng 12 năm 2023 là 2,17 tỷ USD.

Tình huống thị trường gấu: Trong thị trường gấu, giá token DYDX dự kiến là 1,62 USD, định giá giao thức vào ngày 31 tháng 12 năm 2023 là 724 triệu USD.

Tình huống thị trường bò: Trong thị trường bò, giá token DYDX dự kiến là 10,56 USD, định giá giao thức vào ngày 31 tháng 12 năm 2023 là 4,717 tỷ USD.

3.1.3 Phân tích kịch bản trọng số theo xác suất

Chúng tôi lần lượt gán xác suất 25% cho thị trường bò và thị trường gấu, và 50% cho kịch bản cơ sở. Sau khi tính toán, giá trị định giá DCF trọng số theo xác suất của DYDX là 5,48 USD, định giá giao thức là 2,445 tỷ USD. Trong khi đó, giá DYDX vào ngày 30 tháng 9 năm 2023 là 1,96 USD, do đó DYDX có tiềm năng tăng giá 179,34%.

3.2 Phân tích so sánh

Phân tích so sánh là một phương pháp dùng để đánh giá giá trị của một công ty hoặc dự án so với các đối thủ cùng ngành. Giả định cơ bản là các dự án blockchain có quy mô và tính chất tương tự về lý thuyết nên có các bội số định giá gần giống nhau. Phương pháp phân tích so sánh thường sử dụng tỷ số giá/doanh thu (P/S) và tỷ số giá/lợi nhuận (P/E) để định giá so sánh đối tượng được đánh giá.

Khi thực hiện phân tích so sánh, điều quan trọng nhất là lựa chọn các đối tượng tham chiếu càng giống càng tốt với công ty hoặc dự án đang phân tích về ngành nghề, mô hình kinh doanh, tình trạng rủi ro và động lực thị trường. Bằng cách đảm bảo tính so sánh trong các khía cạnh này, có thể giảm ảnh hưởng của các yếu tố bên ngoài đến phân tích, giúp chúng ta tập trung hơn vào các yếu tố nội tại về giá trị của doanh nghiệp hoặc dự án đang phân tích. Chúng tôi chọn bốn dự án so sánh đều thuộc lĩnh vực giao dịch hợp đồng phái sinh phi tập trung, bao gồm Synthetix, GMX, Gains Network và Perpetual Protocol, chúng có đặc điểm kinh doanh và tình trạng rủi ro tương tự nhau, và cả bốn dự án này đều đã được niêm yết giao dịch trên sàn giao dịch tiền mã hóa hàng đầu Binance, đáp ứng tiêu chuẩn thị trường của sàn, điều này sẽ giúp tăng tính hiệu quả của phân tích so sánh. Cuối cùng, bằng cách lấy các dự án DEX phái sinh trong cùng một thị trường tài chính phi tập trung làm đối tượng so sánh, có thể giải quyết sự khác biệt trong phân tích rủi ro thị trường giữa các ngành khác nhau.

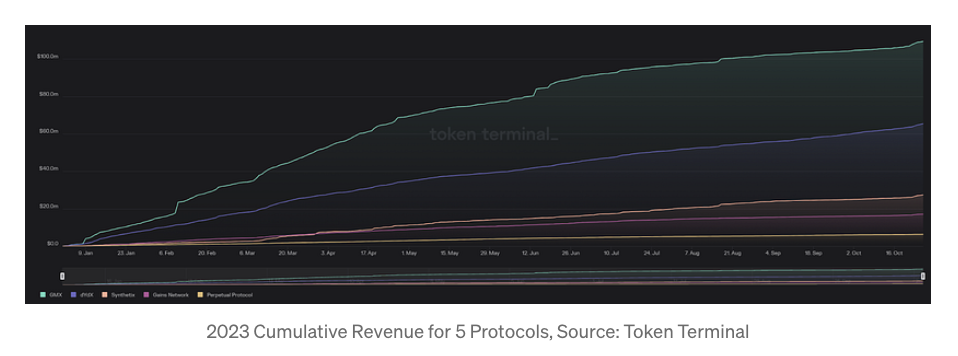

Trên đây là biểu đồ so sánh doanh thu tích lũy hàng năm của năm dự án này截至 ngày 27 tháng 10 năm 2023. Từ biểu đồ có thể thấy, dự án GMX có doanh thu cao nhất, là dự án duy nhất vượt quá 100 triệu USD, doanh thu của dydx xếp thứ hai, đạt 65,4 triệu USD, trong khi doanh thu của Perpetual Protocol thấp nhất, là 63 triệu USD.

Dưới đây là tóm tắt phân tích các dự án so sánh:

1. dYdX: Kể từ khi ra mắt năm 2021, token DYDX phải đối mặt với thách thức về thiếu hụt nguồn cung và thiếu tính hữu dụng. Mặc dù thị phần trên thị trường hợp đồng vĩnh viễn DEX vượt quá 50%, nhưng tỷ lệ lưu thông token của nó vẫn thấp hơn nhiều so với các dự án đồng nghiệp. Trước phiên bản v4, mục đích chính của token DYDX là dùng để quản trị và thế chấp để nhận chiết khấu phí. Tuy nhiên, kế hoạch phiên bản mới sẽ giới thiệu thêm nhiều công dụng, ví dụ như tất cả các khoản phí phát sinh từ dYdX Chain trong tương lai sẽ được phân phối cho validator và người thế chấp token. Tất nhiên, các nhà đầu tư có thể vẫn quan tâm đến ảnh hưởng của việc mở khóa lượng lớn token trong tương lai.

2. GMX: GMX là một nền tảng DEX hỗ trợ giao dịch giao ngay và hợp đồng vĩnh viễn, chuyên về giao dịch phái sinh. Khác với các dự án so sánh khác, GMX áp dụng mô hình thanh khoản toàn cục, người dùng cung cấp thanh khoản bằng cách mua và thế chấp token thanh khoản GLP do giao thức GMX phát hành. Người nắm giữ $GMX có thể thế chấp token của họ và kiếm được 30% phí giao thức do GMX tạo ra. Người thế chấp $GMX cũng có thể nhận được $esGMX và điểm bội số (MP) để tăng thêm lợi nhuận. Sở hữu $GMX cũng được cấp quyền biểu quyết tham gia quản trị giao thức GMX, cho phép họ có tiếng nói trong quỹ cộng đồng.

3. SNX (Synthetix): Sản phẩm hợp đồng vĩnh viễn của Synthetix không dành cho người dùng cuối, mà cung cấp dưới dạng sản phẩm backend để hỗ trợ các nhà phát triển và nền tảng thanh khoản DeFi phái sinh. Người dùng có thể tương tác với các sản phẩm DeFi đã tích hợp chức năng hợp đồng Perps của Synthetix, mà không cần sử dụng hoặc tương tác trực tiếp với hợp đồng Perps của Synthetix. Hiện tại, khối lượng giao dịch hợp đồng vĩnh viễn Synthetix chủ yếu do nền tảng giao dịch giao ngay và phái sinh Kwenta tạo ra, trong khi Kwenta thực tế là một sản phẩm hợp đồng phi tập trung dành cho trader, được xây dựng dựa trên các thành phần Perps của Synthetix. Cung lưu thông và tổng cung của token SNX gần như bằng nhau. SNX vẫn áp dụng chế độ lạm phát hàng tuần như phần thưởng cho người thế chấp SNX. Người thế chấp có các nhóm phần thưởng SNX khác nhau trên Optimism và Ethereum, với tỷ suất lợi nhuận năm thế chấp khác nhau. Hiện tại, lạm phát SNX ở mức thấp nhất, và tỷ lệ lạm phát thay đổi theo tỷ lệ thế chấp. Tuy nhiên, phần thưởng lạm phát SNX bị giới hạn bởi thời gian khóa một năm, làm giảm thêm tác động đến nguồn cung token. Dù vậy, công dụng của token SNX có thể thay đổi trong tương lai.

4. Gains Network: Gains Network xoay quanh token tiện ích ERC20 ($GNS) của hệ sinh thái. Thiết kế $GNS nhằm mục đích trở thành token tiện ích của nền tảng, thực hiện quyền sở hữu giao thức thông qua việc thu nhập và quản trị nền tảng (sắp ra mắt). Nó bao gồm việc người nắm giữ $GNS nhận phí nền tảng thông qua hình thức thế chấp một chiều (Single Sided Staking), và đốt $GNS bằng doanh thu nền tảng. Nền tảng Gains Network có giới hạn đòn bẩy tối đa là 9 lần, lãi suất mở vị thế thấp, có thể không phải lựa chọn tối ưu cho mọi trader, nhưng nó đã xây dựng được vị thế vững chắc trong nhóm trader sơ cấp. Hiện tại, GNS phân bổ 61,23% doanh thu của mình cho người thế chấp $GNS.

5. Perpetual Protocol: Perpetual Protocol là một giao thức giao dịch hợp đồng vĩnh viễn phi tập trung xây dựng trên Ethereum. Giao thức sử dụng thiết kế AMM ảo (vAMM), so với các AMM khác có thể hỗ trợ đòn bẩy lên đến 20 lần, cho phép mở vị thế bán khống và có mức trượt giá thấp. Khác với AMM dùng để hoán đổi token và phát hiện giá, vAMM chỉ dùng để phát hiện giá, xử lý đòn bẩy và vị thế bán khống. Tương tự Uniswap, các trader có thể giao dịch với vAMM mà không cần tổ chức quản lý tập trung, và thiết kế này trung lập thị trường và hoàn toàn ký quỹ. PERP là token gốc ERC-20 của giao thức, Perpetual Protocol cho phép thành viên cộng đồng tham gia quản lý giao thức và thế chấp token của họ vào các pool thế chấp trong thời gian nhất định. Đổi lại, người nắm giữ sẽ nhận được phần thưởng thế chấp, bao gồm phần thưởng PERP và phí giao dịch.

3.2.1 Các biến được xem xét

Tỷ số giá/lợi nhuận (Price/Earnings Ratio): Tỷ số P/E là chỉ số tài chính có thể dùng để đo lường mối quan hệ giữa giá token hiện tại của dự án blockchain và lợi nhuận trên mỗi token, tỷ lệ này thường được dùng để đánh giá giá trị đầu tư và mức độ rủi ro của dự án. Tỷ lệ P/E có thể rất khác nhau giữa các ngành và loại hình dự án, do đó thường cần so sánh với các dự án blockchain cùng ngành hoặc trung bình thị trường.

Tỷ số giá/doanh thu (Price/Sales Ratio): Tỷ số P/S thường được dùng để định giá công ty truyền thống dựa trên doanh thu. Đối với các dự án DEX, phí giao thức (được gọi là "doanh thu bán hàng" trong công ty truyền thống) là yếu tố then chốt để đánh giá hiệu suất tài chính và khả năng bền vững. Bằng cách sử dụng tỷ số P/S, xem xét mối quan hệ giữa vốn hóa thị trường (giá) và phí giao thức tạo ra, có thể hiểu được thị trường đánh giá khả năng tạo doanh thu của giao thức ra sao.

Giá trị trung bình tỷ số P/S (Average P/S ratio): Chúng tôi áp dụng phương pháp bội số thị trường phổ biến trong ngành mã hóa, lấy giá trị trung bình tỷ số P/S của năm dự án so sánh làm bội số thị trường. Bằng cách tính trung bình, chúng tôi về cơ bản đã xem xét đến giới hạn trên và dưới của các dự án so sánh, cung cấp một ước tính bội số thị trường cân bằng. Do đó, chúng tôi chọn sử dụng giá trị trung bình của các dự án so sánh làm bội số thị trường định lượng để tránh sai lệch tiềm tàng có thể phát sinh nếu chỉ dựa vào giá trị lớn nhất hoặc nhỏ nhất.

Trung vị (Median): Về mặt thống kê, trung vị không bị ảnh hưởng bởi các giá trị cực đoan trong chuỗi phân phối, điều này một phần nâng cao tính đại diện của trung vị đối với chuỗi phân phối. Vì vậy, chúng tôi chọn trung vị làm yếu tố tham chiếu cho bội số thị trường.

Doanh thu phí (Annualized Total Revenue): Phân tích doanh thu do dự án blockchain tạo ra có thể đánh giá khả năng kiếm doanh thu và duy trì hoạt động. Doanh thu là chỉ số then chốt về sức khỏe tài chính và tiềm năng tăng trưởng của dự án. Đánh giá doanh thu phí giao thức giúp hiểu rõ dòng thu nhập trực tiếp liên quan đến hoạt động giao dịch DEX và khả năng sinh lời của giao thức DEX. Doanh thu giao thức có thể đến từ nhiều nguồn khác nhau trong DEX giao thức, bao gồm phí giao dịch, phí ký quỹ, phí thanh lý và phí tài trợ. Bằng cách xem xét doanh thu phí giao thức làm biến số, các nhà phân tích có thể đánh giá sự đa dạng hóa dòng thu nhập. Điều này giúp đánh giá khả năng chống chịu biến động thị trường và khả năng tồn tại lâu dài của giao thức.

Lợi nhuận (Annualized Revenue to DYDX Holders): Trong thị trường chứng khoán truyền thống, "lợi nhuận" trong P/E đề cập đến lợi nhuận ròng thực tế mà công ty kiếm được trong một khoảng thời gian nhất định (thường là quý hoặc năm), đây là chỉ số tài chính quan trọng mà nhà đầu tư quan tâm, dùng để đo lường khả năng sinh lời và sức khỏe tài chính của công ty. Tuy nhiên, trong lĩnh vực blockchain, khái niệm "lợi nhuận" có thể không hoàn toàn phù hợp. Bởi vì các dự án DeFi không kiếm lợi nhuận theo cách truyền thống, chúng thường không có lợi nhuận ròng hay lợi nhuận trên mỗi token giống như công ty truyền thống. Thay vào đó, mô hình kinh tế của chúng có thể liên quan đến phí giao dịch token, phần thưởng khai thác thanh khoản, lãi vay... chuyển đổi thành thu nhập ròng cho dự án hoặc người nắm giữ token.

3.2.2 Định giá bằng phương pháp phân tích so sánh

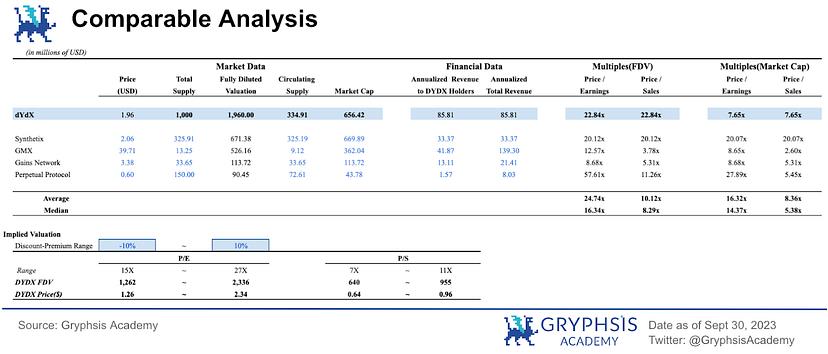

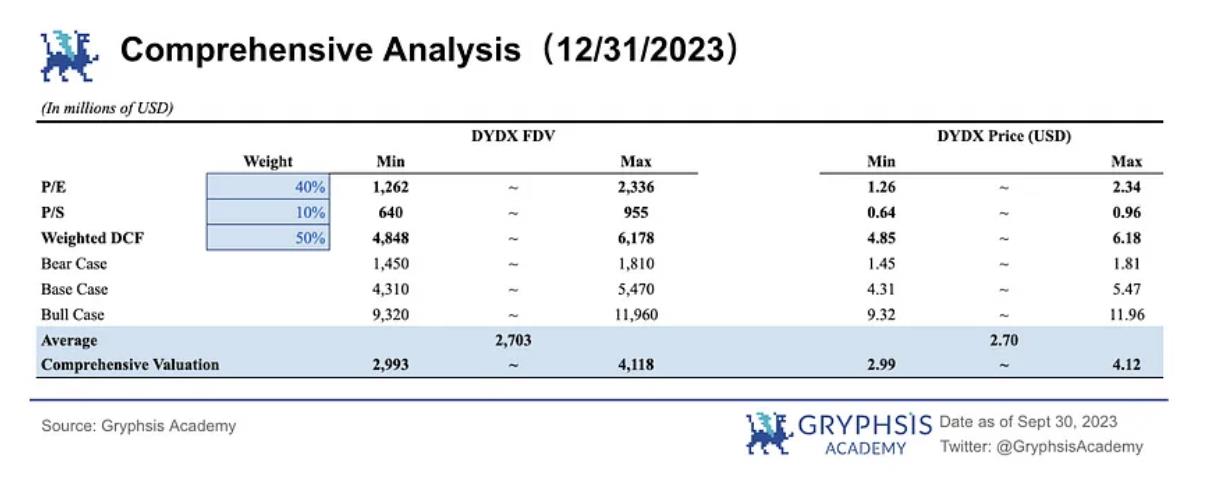

Biểu đồ trên hiển thị định giá dự án và giá token dựa trên tỷ số P/S (Price/Sales Ratio) và P/E (Price/Earnings Ratio). Chúng tôi sử dụng dữ liệu từ tháng 1 đến tháng 9 năm 2023 để ước tính doanh thu phí hàng năm và lợi nhuận ròng của dự án. Doanh thu tổng hàng năm ước tính của dYdX là 85,81 triệu USD, cho thấy dYdX có khả năng tạo doanh thu tốt. Ngoài ra, tỷ số P/E của dYdX thấp hơn so với tỷ lệ trung bình của các giao thức phái sinh phi tập trung được chọn, cho thấy khả năng bị định giá thấp. Cuối cùng, dựa trên P/E, suy ra giá tiềm năng của dYdX nằm trong khoảng từ 1,26 đến 2,34 USD.

3.3 Phân tích tổng hợp

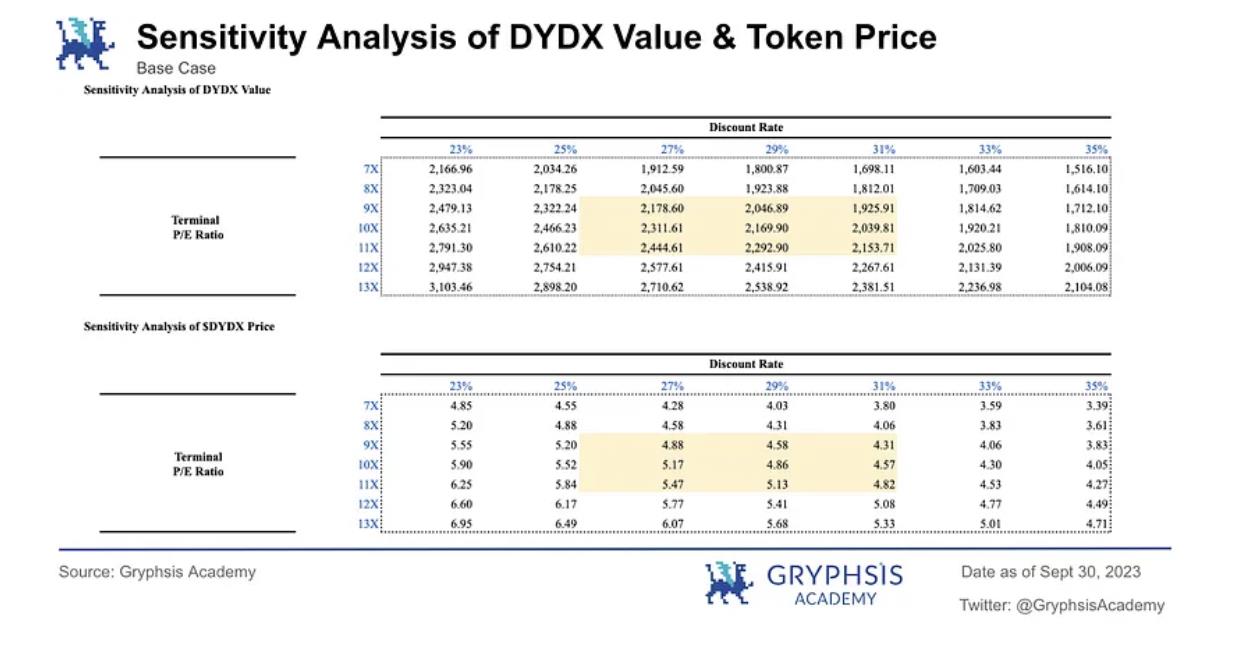

Cuối cùng, chúng tôi thực hiện phân tích độ nhạy đối với các biến quan trọng trong DCF và thu được phạm vi định giá cuối cùng.

Đồng thời, chúng tôi chọn giá trị lớn nhất và nhỏ nhất của định giá DCF trọng số theo xác suất từ phân tích độ nhạy ở các trường hợp khác nhau về tỷ số P/E cuối kỳ và tỷ lệ chiết khấu. Do sự khác biệt về khả năng chiếm giữ giá trị (Value Capture) và mô hình token (Tokenomics) giữa năm dự án so sánh, trong phân tích định giá tổng hợp, chúng tôi gán trọng số cao hơn cho định giá P/E (40%) để nâng cao độ chính xác của mô hình, trong khi định giá P/S cũng có giá trị tham khảo nhất định nên gán trọng số 10%, do đó tổng trọng số cho phân tích so sánh là 50%. 50% còn lại được gán cho định giá DCF trọng số. Cuối cùng, phân tích tổng hợp cho ra phạm vi giá token DYDX là 2,99–4,12 USD, phạm vi định giá hoàn toàn pha loãng (FDV) là 2,993–4,118 tỷ USD.

Do DCF đưa ra định giá cao hơn, từ đó tổng thể kéo cao định giá tổng hợp, chúng tôi cho rằng điểm nổi bật nhất của ảnh hưởng mô hình kinh tế từ v4 nằm ở việc phí giao dịch trước đây do công ty dYdX thu nay chuyển thành 100% do các nút thế chấp thu, dòng tiền mà token chiếm giữ có không gian tăng trưởng khổng lồ, do đó nên gán bội số định giá cao hơn để phản ánh tiềm năng tăng trưởng. Vì vậy, phương pháp định giá trung bình P/E, P/S của các giao thức so sánh có thể bị định giá thấp nhất định.

Việc xây dựng mô hình định giá và suy luận ra giá token dựa trên dữ liệu hiện tại và tình hình vận hành thị trường. Giá trị thị trường thực tế cuối cùng sẽ do động lực thị trường thực tế trong tương lai và hiệu suất vận hành của dự án dYdX quyết định.

4. Thảo luận về việc mở khóa

4.1 Chênh lệch định giá

Trong phân tích định giá dYdX, tồn tại tình trạng chênh lệch định giá khá rõ rệt, nguyên nhân chính là do cung thanh khoản bị giới hạn bởi việc thế chấp. DYDX là token lớp 1 của chuỗi dYdX, vừa dùng để thanh toán phí, vừa dùng để thế chấp cho validator nhằm đảm bảo an toàn cho chuỗi. Hiện nay, tỷ lệ thế chấp trung bình của toàn bộ mạng proof-of-stake (PoS) là 52,4%, tham khảo các chuỗi công khai PoS hiện có như BSC, Solana có tỷ lệ thế chấp dài hạn trong khoảng 40%~70%, rất có thể tỷ lệ thế chấp của chuỗi dYdX sẽ vượt quá 40%. Điều này sẽ làm giảm đáng kể lượng lưu thông của DYDX, khi nhu cầu token không đổi, giá token sẽ tăng mạnh.

4.2 Dự báo suất sinh lời thế chấp

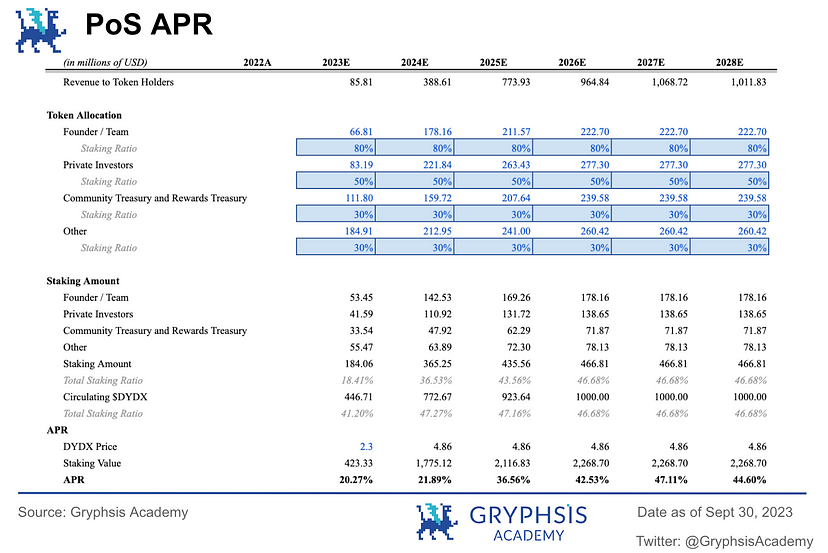

Vào tháng 12 năm nay, dYdX sẽ mở khóa gần 150 triệu token (chiếm 15% tổng nguồn cung), lượng lưu thông token tăng từ 296 triệu lên 446 triệu. Đối với việc mở khóa một lượng lớn token như vậy một lần, thị trường có thể lo ngại rằng liệu điều này có gây ra lạm phát lớn trong ngắn hạn, làm pha loãng lợi ích mà v4 mang lại hay không?

Về vấn đề này, chúng tôi cho rằng thị trường không cần lo lắng về việc mở khóa token vào tháng 12. Lý do là lượng lớn token được mở khóa sẽ không dẫn đến tăng đáng kể lượng lưu thông. Chúng ta có thể nhận thấy rằng lượng token được mở khóa lần này là phần chia ban đầu cho đội ngũ và nhà đầu tư, và họ rất có khả năng sẽ thế chấp phần lớn token này. Thông thường, trong giai đoạn đầu phát triển của chuỗi PoS, người dùng do cân nhắc rủi ro nên tỷ lệ thế chấp thấp, lúc này suất sinh lời hàng năm tương đối cao. Khi chuỗi phát triển, tỷ lệ thế chấp sẽ dần tăng lên, hiện tại mức trung bình về tỷ lệ thế chấp trên mạng PoS thị trường là khoảng 52,8%, suất sinh lời trên chuỗi là 10,2%. Dựa trên cơ sở này, chúng tôi ước tính tình hình thế chấp và APR của chuỗi dYdX (xem hình). Theo mô hình định giá của chúng tôi, doanh thu dYdX năm 2023 là 85 triệu USD, giả sử đội ngũ và nhà đầu tư lần lượt thế chấp 80% và 50% lượng token được mở khóa, chúng tôi tính ra suất sinh lời hàng năm từ thế chấp là 20,27%, lúc này tỷ lệ thế chấp là 41,2% (tính theo lượng lưu thông). Tỷ lệ thế chấp trên chuỗi dYdX hàng năm dần tăng lên và cuối cùng đạt trạng thái ổn định (khoảng 46,68%), nếu giá phù hợp với định giá tình huống cơ sở, sau 5 năm APR sẽ tăng lên khoảng 44,5%, có suất sinh lời cao, do đó token vẫn còn dư địa tăng giá lớn trong tương lai. Tóm lại, chúng tôi cho rằng đội ngũ và nhà đầu tư rất có thể sẽ thế chấp token, khả năng rủi ro pha loãng do việc mở khóa token cuối năm là rất nhỏ.

5. Kết luận

-

Bài viết này sử dụng phương pháp định giá từ trên xuống dưới, áp dụng phân tích dòng tiền (DCF) để tính toán hợp lý giá trị giao thức và giá token của dYdX. Qua trọng số theo xác suất, định giá giao thức là 2,445 tỷ USD, giá kỳ vọng $DYDX là 5,48 USD, có tiềm năng tăng giá 2–3 lần. Cuối cùng, kết hợp phương pháp định giá P/E và P/S, phân tích tổng hợp cho ra phạm vi giá token DYDX vào cuối năm 2023 là 2,99–4,12 USD, so với giá token DYDX hiện tại trên thị trường, vẫn còn tiềm năng tăng giá nhất định.

-

Trước rủi ro pha loãng tiềm tàng do việc mở khóa token vào tháng 12, chúng tôi cho rằng do lượng token được mở khóa lần này chủ yếu phân bổ cho đội ngũ và nhà đầu tư, và động lực thế chấp trên chuỗi dYdX mạnh, suất sinh lời hàng năm vượt quá 20%, lượng token được mở khóa rất có thể sẽ được thế chấp, sẽ không tạo áp lực bán lớn ra thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News