Cạnh tranh phát hành thẻ: Mô hình kinh doanh đằng sau thẻ thanh toán tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Cạnh tranh phát hành thẻ: Mô hình kinh doanh đằng sau thẻ thanh toán tiền mã hóa

Tại sao dịch vụ phát hành thẻ lại trở nên phổ biến?

Tác giả: David

Thẻ thanh toán tiền mã hóa đang trở thành một lĩnh vực kinh doanh lan rộng khắp ngành công nghiệp.

Mở các mạng xã hội như Twitter, thường xuyên thấy các KOL giới thiệu nhiều loại thẻ với mức phí khác nhau;

Từ các sàn giao dịch tập trung như Binance, Coinbase và Bitget, cho đến các cơ sở hạ tầng mã hóa như ví Onekey, đều đã tham gia vào lĩnh vực này, hy vọng thông qua việc phát hành thẻ mang thương hiệu riêng để mở ra con đường kết nối giữa tài sản mã hóa và nền kinh tế thực;

Nguồn ảnh: beincrypto.com

Gần đây, các ứng dụng DeFi cũng bắt đầu lên kế hoạch phát hành thẻ.

Tháng 8, dự án stablecoin phi tập trung Hope.money công bố phát hành HopeCard, có thể thanh toán tại các cửa hàng trên toàn cầu hỗ trợ VISA;

Và trong vài ngày gần đây, DAO Uniswap cũng đưa ra đề xuất bỏ phiếu về việc có nên phát hành thẻ VISA mang biểu tượng Uniswap hay không...

Tại sao trong cộng đồng tiền mã hóa, hoạt động phát hành thẻ lại đột nhiên trở nên phổ biến?

Sàn giao dịch, ví, cơ sở hạ tầng, ứng dụng, thậm chí cả các nhóm khởi nghiệp chuyên về phát hành thẻ — khi tất cả đều muốn chia phần lợi nhuận, liệu phía sau những chiếc thẻ thanh toán tiền mã hóa có phải là một mảng kinh doanh hấp dẫn?

Rút tiền và GPT, tác nhân kích hoạt nhu cầu

Thực tế mà nói, thẻ thanh toán tiền mã hóa không phải là điều gì mới lạ.

Ngay từ năm 2015, Coinbase đã từng phát hành thẻ thanh toán tiền mã hóa dựa trên Bitcoin. Trong thời kỳ bò hai năm trước, mặc dù cũng có các tổ chức liên quan đến ngành thử nghiệm phát hành thẻ, nhưng mức độ phổ biến và sự chú ý vẫn còn xa mới bằng hiện nay.

Tại sao thẻ thanh toán tiền mã hóa lại đặc biệt phổ biến trong năm nay?

Chìa khóa nằm ở nhu cầu tăng vọt nhờ rút tiền và ChatGPT.

Yếu tố đầu tiên đại diện cho mong muốn của cộng đồng mã hóa về kênh an toàn, yếu tố thứ hai khơi dậy các kịch bản thanh toán mới.

Trước hết, việc rút tiền luôn là chủ đề không thể tránh khỏi.

Khi mô hình rút tiền C2C trở thành xu hướng chính, việc sử dụng tiền mã hóa để rửa tiền và phát triển các hoạt động phi pháp cũng đi theo kênh này, bạn sẽ không bao giờ biết được giao dịch tiếp theo của mình có bị "liên lụy" và đóng băng tài khoản vì lý do trên hay không.

Do đó, chúng ta thường xuyên thấy trên mạng lan truyền các hướng dẫn "rút tiền hoàn hảo", các nhà cung cấp dịch vụ nạp/rút lấy điểm bán là "không bị đóng băng thẻ", tất cả cho thấy thị trường đang có nhu cầu bức thiết về việc rút tiền an toàn.

Từ đó, thẻ thanh toán tiền mã hóa tìm được chỗ đứng: Thay vì tự mình tốn công sức nghiên cứu cách rút tiền, người dùng có thể dùng loại thẻ này liên kết với phương thức thanh toán quen thuộc, trực tiếp sử dụng tiền mã hóa cho tiêu dùng hằng ngày.

Ngoài ra, sự xuất hiện của các dịch vụ đăng ký như ChatGPT cũng góp phần không nhỏ trong việc thúc đẩy nhu cầu đối với thẻ thanh toán tiền mã hóa.

Đối với những người đi đầu trong giới công nghệ, GPT rõ ràng là tâm điểm chú ý.

Nhưng để trải nghiệm các tính năng mạnh mẽ hơn của GPT-4, người dùng cần trả phí đăng ký hàng tháng cho gói Plus, trong khi OpenAI không chấp nhận các thẻ tín dụng hoặc thẻ ghi nợ phổ biến trong nước.

Trong tình huống này, thẻ thanh toán tiền mã hóa đã giải quyết thành công sự bất tiện do hạn chế địa lý.

Hầu hết các thẻ thanh toán tiền mã hóa có số bắt đầu bằng 4 hoặc 5, thuộc các tổ chức thẻ Mỹ (VISA / Master / Amex,...), hoàn toàn đáp ứng yêu cầu về loại thẻ của OpenAI, cho phép chuyển đổi tiền mã hóa sang USD để nạp tiền.

Đồng thời, các loại thẻ này cũng hỗ trợ mua sắm xuyên biên giới trên các nền tảng thương mại điện tử nước ngoài (Amazon, eBay, Shopee,...) và đăng ký các phần mềm khác (Midjourney, Netflix,...); cùng với việc đại dịch kết thúc, đối với người dùng có nhu cầu tiêu dùng xuyên quốc gia, thẻ thanh toán tiền mã hóa cũng là lựa chọn thuận tiện.

Tuy nhiên, cần lưu ý rằng khá nhiều bài báo đang nhầm lẫn các khái niệm như "thẻ VISA mã hóa", "thẻ tín dụng mã hóa" hay "thẻ mã hóa", khiến trong vô số quảng cáo và truyền thông trên mạng xã hội, rất nhiều người mới dùng không thực sự hiểu rõ họ đang dùng loại thẻ nào.

Để thanh toán bằng thẻ, giống như thẻ ngân hàng trong tài chính truyền thống, chủ yếu có hai hình thức: thẻ tín dụng (Credit Card) và thẻ ghi nợ (Debit Card).

Loại đầu tiên cho phép bạn chi tiêu vượt mức, tức là chi trước, trả sau; loại thứ hai yêu cầu phải nạp tiền trước rồi mới được chi tiêu.

Trong môi trường thị trường hiện tại, phổ biến nhất là các thẻ ghi nợ trả trước mã hóa: không cần liên kết với tài khoản ngân hàng hiện có, nhưng cần chuyển đổi tiền mã hóa thành tiền pháp định và nạp vào thẻ trước.

Phát hành thẻ như một dịch vụ, động lực đằng sau sự phổ biến

Sàn giao dịch phát hành thẻ, ví phát hành thẻ, các nhóm khởi nghiệp về thanh toán cũng phát hành thẻ... Liệu ai cũng có thể phát hành một chiếc thẻ thanh toán tiền mã hóa?

Theo quan niệm thông thường, việc phát hành thẻ tín dụng và thẻ ghi nợ dường như là đặc quyền của ngân hàng, đòi hỏi trình độ kỹ thuật và giấy phép cao; tuy nhiên, trong lĩnh vực thẻ thanh toán tiền mã hóa, tình hình lại không như vậy.

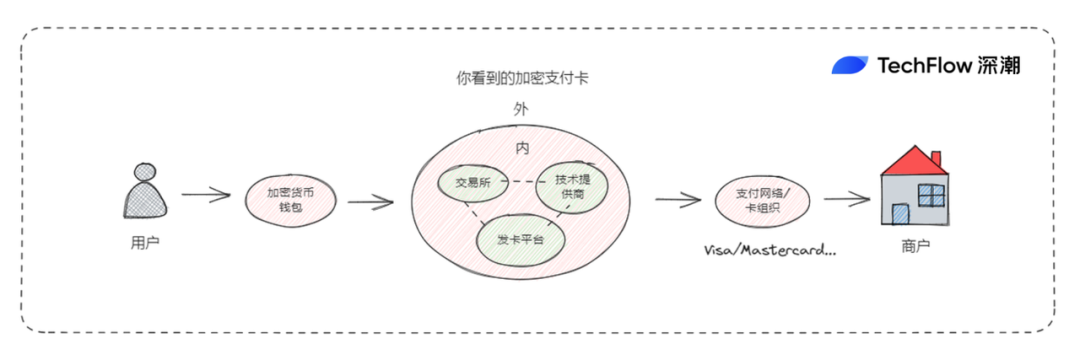

Khi người dùng nhìn thấy một chiếc thẻ mang thương hiệu của một sàn giao dịch tiền mã hóa nào đó và có logo VISA, thì đằng sau đó thực chất là mô hình hợp tác giữa bên phát hành và nhà cung cấp công nghệ.

Ví dụ, thẻ VISA của Coinbase thực chất được hỗ trợ bởi nhà cung cấp công nghệ Marqeta, giúp phát hành thẻ ghi nợ mã hóa và cung cấp dịch vụ ủy quyền giao dịch và chuyển đổi tiền tệ theo thời gian thực cho người dùng; các nhà cung cấp tương tự khác gồm Immersve, Reap, Striga và Alchemy Pay – cái tên quen thuộc hơn với độc giả trong nước.

Hơn nữa, do sự tồn tại của vai trò "nhà cung cấp công nghệ", quy trình phát hành thẻ thanh toán tiền mã hóa trở nên đơn giản hơn nhiều.

Trên chuỗi đầy đủ từ khởi tạo đến kết thúc giao dịch, các vai trò truyền thống như người dùng, doanh nghiệp và tổ chức thẻ (Visa/MasterCard) đương nhiên không cần bàn thêm; trong khi đó, nhà cung cấp công nghệ cung cấp khả năng tương tự như "phát hành thẻ như một dịch vụ":

Cung cấp các công nghệ bảo mật, hệ thống xử lý thanh toán và giao diện người dùng cần thiết cho các tổ chức muốn phát hành thẻ, nhằm hỗ trợ phát hành thẻ mã hóa, chuyển đổi tiền tệ và thanh toán.

Bên có nhu cầu phát hành chỉ cần gọi API hoặc giải pháp SaaS từ nhà cung cấp công nghệ là có thể phát hành và quản lý thẻ tín dụng/thẻ ghi nợ mã hóa.

Đồng thời, dịch vụ "phát hành thẻ như một dịch vụ" của nhà cung cấp công nghệ còn bao gồm nhiều chức năng như ủy quyền giao dịch, chuyển đổi tiền vốn, giám sát giao dịch và quản lý rủi ro, giúp đơn vị phát hành đơn giản hóa thao tác và nâng cao hiệu quả.

Do đó, về lý thuyết, các tổ chức tuân thủ quy định hoặc sở hữu giấy phép, dưới sự hỗ trợ của nhà cung cấp công nghệ, đều có thể phát hành thẻ thanh toán tiền mã hóa — đó cũng là lý do chúng ta thấy nhiều loại thẻ thanh toán mã hóa đến từ các đơn vị phát hành khác nhau trên thị trường.

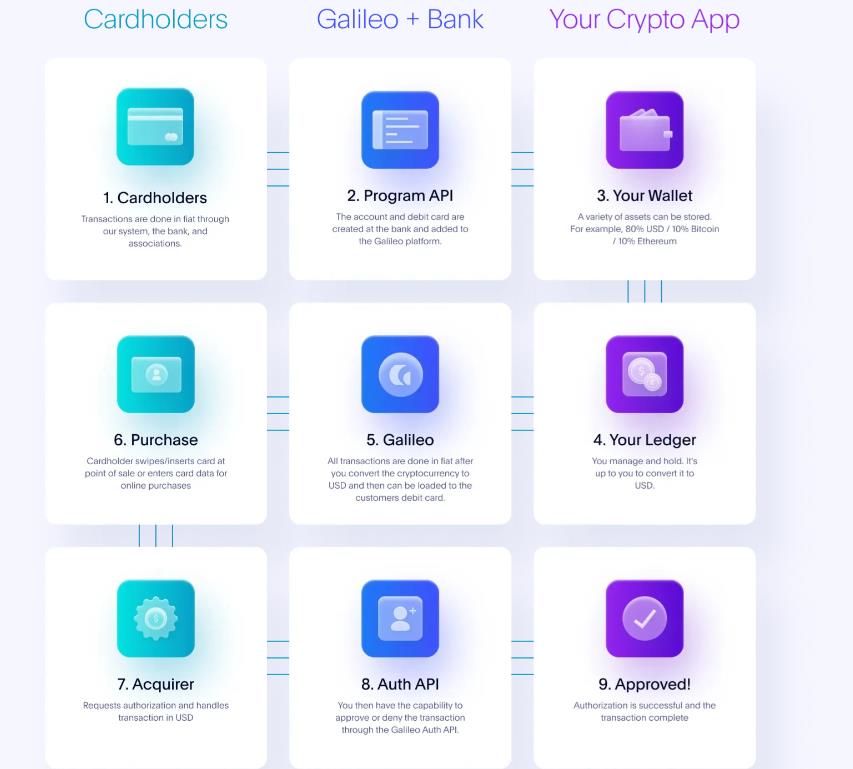

Lấy ví dụ về nhà cung cấp giải pháp nổi tiếng ở nước ngoài Galileo, API của họ đã tích hợp với các mạng thanh toán như Visa và MasterCard, đồng thời cũng hợp tác với các ngân hàng phát hành thẻ và các bên liên quan khác trong ngành, bên có nhu cầu chỉ cần gọi dịch vụ của họ là có thể hoàn tất việc phát hành thẻ.

Từ hình trên có thể thấy, một ứng dụng mã hóa có nhu cầu phát hành thẻ có thể chỉ cần cung cấp địa chỉ ví và quản lý sổ sách (màu tím), còn việc mở thẻ, giao dịch, ủy quyền, thanh toán của người tiêu dùng đều do Galileo thực hiện (màu xanh).

Giải pháp công nghệ của Galileo không phải là trường hợp duy nhất.

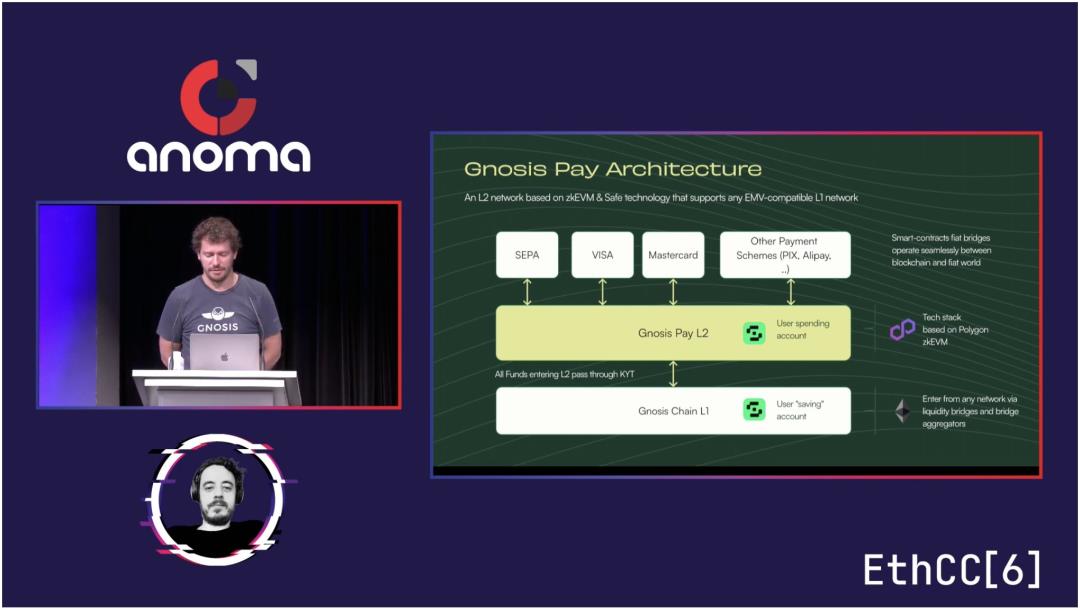

Tháng 7 năm nay, ví đa chữ ký nổi tiếng Gnosis Safe đã ra mắt một mạng lưới chuyên về thanh toán mã hóa mang tên Gnosis Pay, cũng hỗ trợ phát hành thẻ Visa.

Giải pháp kỹ thuật này kết nối một đầu với ví mã hóa, đầu kia kết nối với hệ thống ngân hàng, Visa, MasterCard và các bên thanh toán thứ ba, ở giữa xây dựng riêng một lớp L2 dựa trên Polygon để xử lý việc chuyển đổi và thanh toán giữa tiền mã hóa và tài chính truyền thống.

Tương tự, Gnosis cũng đảm nhận vai trò nhà cung cấp công nghệ: cung cấp bộ công cụ tích hợp dành cho nhà phát triển, mở API để các ứng dụng mã hóa khác tùy chỉnh thẻ thanh toán riêng.

Nhìn chung, nhà cung cấp công nghệ giống như một người xây cầu, hàn gắn khoảng cách giữa thế giới mã hóa và tài chính truyền thống, giúp nhiều ứng dụng thanh toán hơn có thể vận hành trên cây cầu này.

Lợi ích từ mỗi khâu, kinh doanh trong chuỗi thanh toán

Quay lại câu hỏi, tại sao mọi người đều đổ dồn sự chú ý vào mảng kinh doanh thẻ thanh toán mã hóa?

Thẻ thanh toán mã hóa là một hình thức kinh doanh đa bên tham gia, mỗi bên trong chuỗi đều có mục tiêu sinh lời và chiến lược kinh doanh riêng.

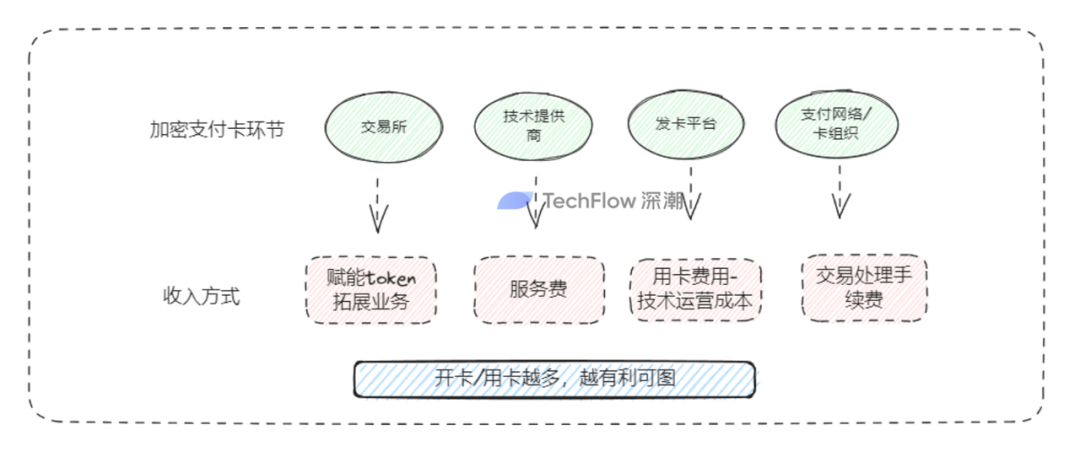

Đối với các sàn giao dịch lớn: làm thẻ thanh toán mã hóa không chỉ đơn thuần nhắm vào phí mở thẻ và phí giao dịch nhỏ, mà thường kết hợp với các dịch vụ khác của họ:

-

Nâng cao giá trị token nội bộ: sử dụng thẻ thanh toán mã hóa để chi tiêu có thể nhận hoàn lại token, ví dụ như BNB của thẻ Binance và CRO của Crypto.com, điều này rất hữu ích trong việc nâng cao ảnh hưởng và nhận diện thương hiệu token nội bộ; đồng thời, tùy theo số lượng BNB hoặc CRO được stake, cấp bậc quyền lợi của thẻ thanh toán cũng thay đổi, có thể thu hút người dùng mua hoặc stake token nội bộ;

-

Mở rộng kinh doanh giao dịch: các sàn nắm giữ lượng lớn người dùng và lưu lượng truy cập, việc phát hành thẻ là nỗ lực thoát khỏi khuôn khổ hoạt động giao dịch tiền điện tử, mở rộng sang nhiều kịch bản thanh toán đầu cuối C. Mặc dù chịu ảnh hưởng từ vấn đề tuân thủ, nhưng logic phát triển là rõ ràng — tham khảo WeChat tích lũy lượng lớn người dùng và độ trung thành, sau đó phát triển thanh toán dựa trên nền tảng xã hội.

Đối với các ứng dụng mã hóa / nhà cung cấp công nghệ: nếu bản thân đã làm ví phần cứng/phần mềm, thì việc phát triển thẻ thanh toán là điều hợp lý, bởi nếu đã cung cấp dịch vụ lưu trữ tài sản mã hóa cho người dùng, thì việc kết nối sang khâu tiêu dùng tiếp theo là điều tất yếu;

Đối với các nhà cung cấp dịch vụ kỹ thuật khác như AlchemyPay hay Galileo và Gnosis đã đề cập trước đó, thẻ thanh toán mã hóa trở thành một mảng kinh doanh SaaS, thu phí dựa trên việc khách hàng doanh nghiệp sử dụng hoặc tùy chỉnh dịch vụ;

Đối với các bên phát hành khác: thu nhập sau khi phát hành thẻ đến từ phí mở thẻ, phí hàng năm/tháng và phí giao dịch, đồng thời theo tìm hiểu của tác giả, một số tổ chức phát hành còn dùng số tiền người dùng gửi vào thẻ để đầu tư trái phiếu chính phủ Mỹ, từ đó chia sẻ lợi nhuận từ RWA;

Đối với tổ chức thẻ: VISA và Mastercard áp dụng chính sách chào đón tất cả, càng nhiều càng tốt. Dù là thẻ thanh toán mã hóa hay thẻ ngân hàng truyền thống, người dùng chi tiêu càng nhiều, số lượng giao dịch càng lớn, giao dịch quốc tế càng nhiều, thì họ càng thu được nhiều phí thanh toán và bù trừ, doanh thu càng cao.

Lợi ích từ mỗi khâu, người dùng để lại lợi nhuận ở mọi mắt xích trong chuỗi thanh toán mã hóa. Trong điều kiện luật lệ và môi trường kinh tế vĩ mô ổn định, đây dường như là một mảng kinh doanh đôi bên cùng có lợi.

Chiếc bánh lớn trong thị trường rộng

Các câu chuyện trong thế giới mã hóa thay đổi từng ngày, nhưng phần lớn cuối cùng vẫn chỉ xoay quanh trong cộng đồng.

Trong khi đó, về bản chất kinh doanh, thẻ thanh toán mã hóa là một lĩnh vực buộc phải "hướng ngoại":

Dù là nhu cầu ngắn hạn như rút tiền và đăng ký dịch vụ GPT, hay dài hạn là tận dụng tính tiện lợi của tiền mã hóa trong thanh toán xuyên biên giới để mở rộng sang nhiều kịch bản thanh toán online/offline hơn, mục tiêu của thẻ thanh toán mã hóa là kinh doanh vai trò "cửa ngõ", và miếng bánh chắc chắn là rất lớn.

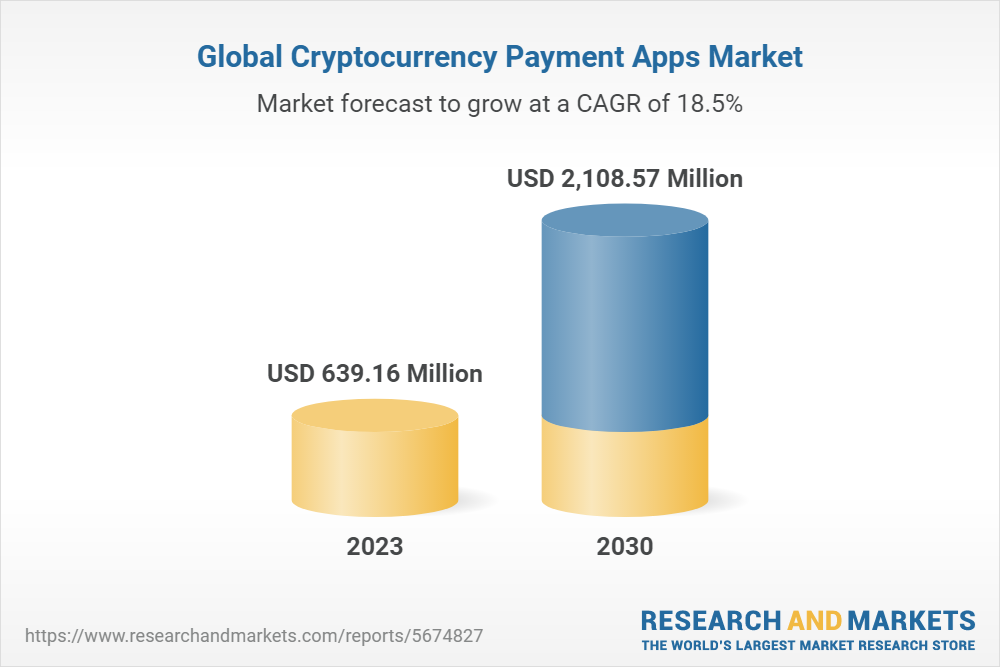

Các báo cáo nghiên cứu liên quan cũng cho thấy, tốc độ tăng trưởng hàng năm của ứng dụng thanh toán mã hóa toàn cầu vượt quá 18%, lĩnh vực này rất có thể đạt quy mô thị trường hàng tỷ USD.

Và trong thị trường lớn như vậy, việc chiếm một phần nhỏ cũng mang lại lợi nhuận đáng kể. Đây có lẽ cũng là một trong những lý do quan trọng khiến các bên trong ngành tích cực đầu tư vào thẻ thanh toán mã hóa.

Tuy nhiên, xét trên thực tế, mọi sản phẩm đều tồn tại rủi ro và hạn chế nhất định.

Thẻ thanh toán mã hóa có thể ngừng hoạt động do hợp tác với ngân hàng không thuận lợi; người dùng nếu không thường xuyên kiểm tra email hoặc sử dụng thẻ có thể bỏ lỡ thời gian rút tiền và gây thiệt hại; đồng thời, khi quy định siết chặt và thái độ của tổ chức thẻ thay đổi, ngay cả những ông lớn như Binance cũng có thể tạm dừng phát hành thẻ.

Cuộc cách mạng chưa thành công, đồng chí còn phải nỗ lực.

Chúng tôi mong chờ miếng bánh ngày càng lớn, và cuối cùng người dùng cũng sẽ được nếm thử hương vị ngọt ngào từ bàn tiệc thẻ thanh toán mã hóa.

Đồng thời, trong bài viết kỳ tới, chúng tôi sẽ khảo sát sâu về điều kiện mở thẻ, chức năng, mức phí và ưu đãi của các thẻ thanh toán mã hóa phổ biến trên thị trường, nhằm cung cấp thêm thông tin thực tế và hữu ích cho việc lựa chọn và sử dụng thẻ, kính mời quý vị đón đọc.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News