Báo cáo dữ liệu RWA: Động lực thúc đẩy việc áp dụng blockchain

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo dữ liệu RWA: Động lực thúc đẩy việc áp dụng blockchain

Thách thức chính mà các tài sản được đại diện bằng mã thông báo (RWA) phải đối mặt là thích ứng với hệ thống quy định toàn cầu hiện tại, khi các quy định pháp lý hoặc trở nên thân thiện hơn với tài sản mã hóa, hoặc các giao thức không còn lựa chọn nào khác.

Tác giả: Jose Oramas

Biên dịch: TechFlow

RWA được dự đoán sẽ trở thành một trong những lực lượng chủ đạo trên blockchain trong vài năm tới. Chỉ riêng trong năm nay, tổng giá trị khóa (TVL) của RWA đã tăng gấp đôi, từ 1,25 tỷ USD lên hơn 6 tỷ USD, trở thành một trong những lĩnh vực DeFi phát triển nhanh nhất.

Sự tăng trưởng bùng nổ này chủ yếu là do sự xuất hiện của các nguồn lợi nhuận mới, bao gồm trái phiếu kho bạc Mỹ được token hóa, trái phiếu doanh nghiệp, ETF và sự trỗi dậy của tín dụng chuỗi khối tại các thị trường mới nổi. RWA cũng thu hút một làn sóng vốn tổ chức mới vào DeFi; theo dữ liệu từ Boston Consulting Group, 97% nhà đầu tư tổ chức cho rằng việc token hóa có thể cách mạng hóa quản lý tài sản và đến năm 2030 sẽ tạo ra cơ hội kinh doanh trị giá 16 nghìn tỷ USD.

Trong báo cáo này, chúng tôi sẽ điểm lại các nguồn lợi nhuận mới, các nhà dẫn đầu thị trường hiện tại và lợi ích của việc token hóa. Chúng tôi cũng sẽ thảo luận về các thách thức pháp lý trong tương lai và quy mô dự báo của thị trường token hóa đến cuối thập kỷ này.

Tăng trưởng hiện tại: Chúng ta đang ở đâu?

Phần này sẽ xem xét lại các danh mục RWA chính về mặt tăng trưởng, bao gồm tín dụng trên chuỗi, trái phiếu kho bạc và trái phiếu được token hóa, cũng như bất động sản, vì đây là những lĩnh vực ghi nhận mức tăng trưởng lớn nhất cả về giá trị đô la lẫn hoạt động người dùng.

Sự hồi sinh của tín dụng trên chuỗi

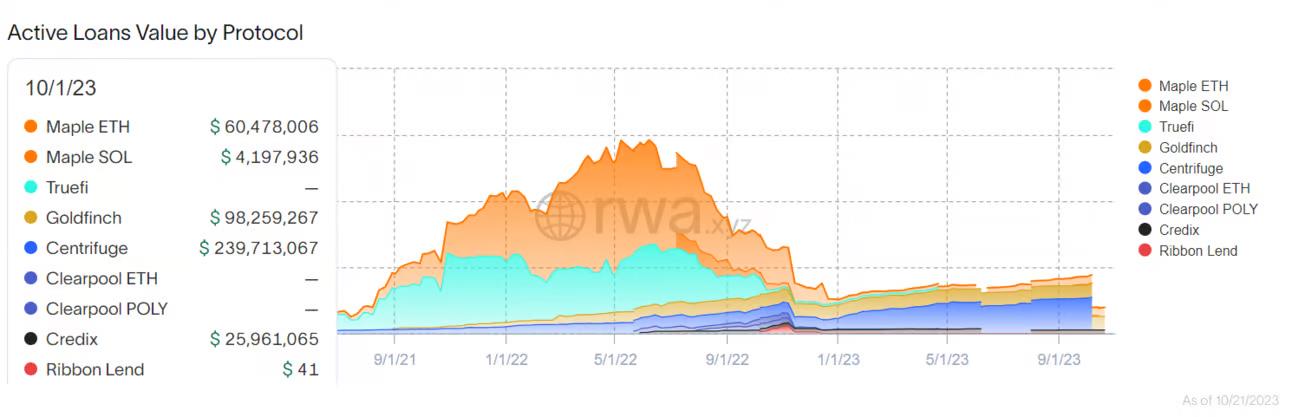

Tín dụng trên chuỗi đã tăng 84% trong năm nay, tăng thêm khoảng 210 triệu USD từ ngày 1 tháng 1 đến ngày 30 tháng 9. Centrifuge đóng góp tới 70% mức tăng trưởng này.

Một số giao thức tín dụng trên chuỗi từng dẫn đầu thị trường cách đây một năm gần như đã bị loại bỏ vào năm 2023, ví dụ như Maple với giá trị từng lên tới gần 1 tỷ USD. Tuy nhiên, Maple vẫn là tác nhân đóng góp lớn thứ hai vào sự tăng trưởng của tín dụng trên chuỗi, khi giá trị khoản vay đang hoạt động của nó tăng thêm khoảng 60 triệu USD tính đến quý III.

Tuy nhiên, cạnh tranh hiện nay khốc liệt hơn; các nhà lãnh đạo thị trường mới cung cấp lợi suất cao hơn và nhiều lựa chọn đầu tư đa dạng hơn cho người đi vay và người cho vay. TVL của Centrifuge hiện gần đạt 250 triệu USD, tăng 60% kể từ tháng 5 năm nay.

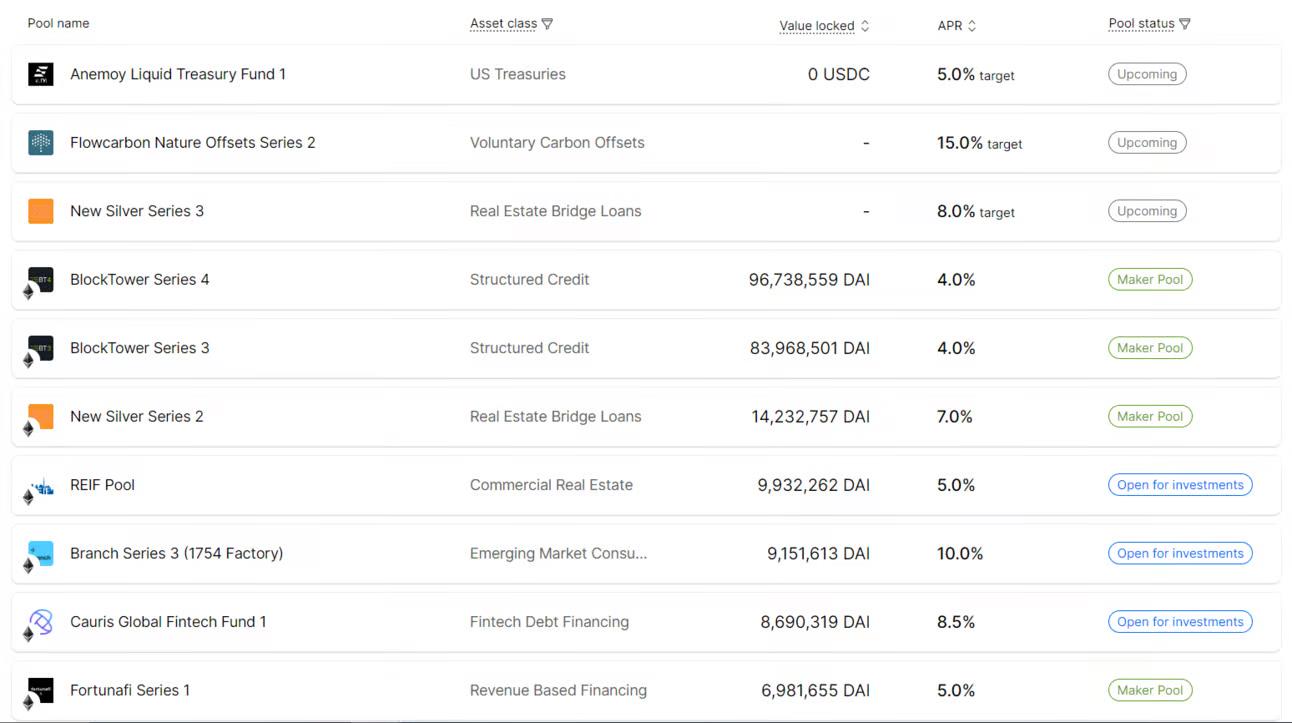

Trong ví dụ này, các nhóm RWA khác nhau trên Centrifuge theo dõi bất động sản, tín chỉ carbon, trái phiếu kho bạc và các thị trường mới nổi, mang lại lợi nhuận từ 7% đến 10%. Một số thậm chí đạt tới 15%. Như đã nêu, APY trung bình trong DeFi thấp hơn 4%, và trong các giao thức như Aave, đôi khi chỉ dao động từ 3% đến 4%.

Về rủi ro tín dụng tư nhân, châu Phi và châu Á hiện là những khu vực đi vay tích cực nhất trên chuỗi. Kenya có giá trị khoản vay lớn nhất, khoảng 73 triệu USD, tiếp theo là Nigeria (70 triệu USD), Philippines (53 triệu USD) và Ấn Độ (40 triệu USD).

Hầu hết các quốc gia này được coi là nền kinh tế mới nổi, nơi phần lớn công dân và doanh nghiệp nhỏ chưa được tiếp cận đầy đủ với dịch vụ ngân hàng. Do cơ sở hạ tầng tài chính thường kém phát triển, việc tiếp cận các khoản vay truyền thống rất khó khăn.

Các giao thức như Goldfinch và Credix khuyến khích người dùng gửi stablecoin như USDC, sau đó cho các doanh nghiệp tại các thị trường mới nổi vay. Ví dụ, phần lớn các giao dịch của Goldfinch được thực hiện với các sáng kiến fintech tại Đông Nam Á và châu Phi. Tất cả doanh thu được sử dụng để hỗ trợ thêm cho các startup này, những đơn vị đang tìm kiếm nguồn vốn nhằm cung cấp dịch vụ tài chính cho hàng triệu công dân và doanh nghiệp chưa được phục vụ bởi hệ thống ngân hàng.

Trong các giao dịch này, APY cố định thường cao hơn 10%, vượt xa hầu hết các bên cho vay DeFi hiện nay. Điều này là do lợi nhuận đến từ tài sản thực tế, và danh mục đầu tư của họ được thế chấp chiến lược bên ngoài chuỗi.

Chúng ta có thể kỳ vọng gì từ tín dụng tư nhân trên chuỗi?

Tín dụng trên chuỗi tương tự như Lido và sự thống trị của nó đối với phân khúc staking linh hoạt. Các giao thức như Goldfinch gần như không ghi nhận tăng trưởng nào theo năm, ngoại trừ Credix. Do đó, Centrifuge và Maple là hai tác nhân đóng góp lớn nhất vào mức tăng 210 triệu USD này và có khả năng sẽ tiếp tục dẫn đầu trong 12 tháng tới.

Tuy nhiên, so với mức đỉnh lịch sử năm ngoái, tín dụng tư nhân trên chuỗi đã giảm 70%. Theo dữ liệu từ RWA.xyz, hiện có 561 triệu USD giá trị khoản vay đang hoạt động, thấp xa so với mức 1,54 tỷ USD vào tháng 5 năm 2022.

Có thể nói, việc lãi suất tăng mạnh vào đầu năm 2023 đã ảnh hưởng đến nhu cầu vay trên chuỗi, vì các giao thức tín dụng tư nhân phụ thuộc vào tài sản thực tế lưu động và không lưu động.

Nói vậy, 12-24 tháng tới sẽ cực kỳ quan trọng đối với các giao thức tín dụng trên chuỗi. Mặc dù Cục Dự trữ Liên bang Mỹ (Fed) đã có lập trường ôn hòa hơn, nhưng nếu Mỹ báo cáo nền kinh tế mạnh mẽ hơn và thị trường lao động căng thẳng hơn, Fed có thể thay đổi chính sách tiền tệ, điều này chắc chắn sẽ ảnh hưởng đến mảng tín dụng trên chuỗi, như chúng ta đã chứng kiến vào năm ngoái.

Trái phiếu kho bạc và trái phiếu

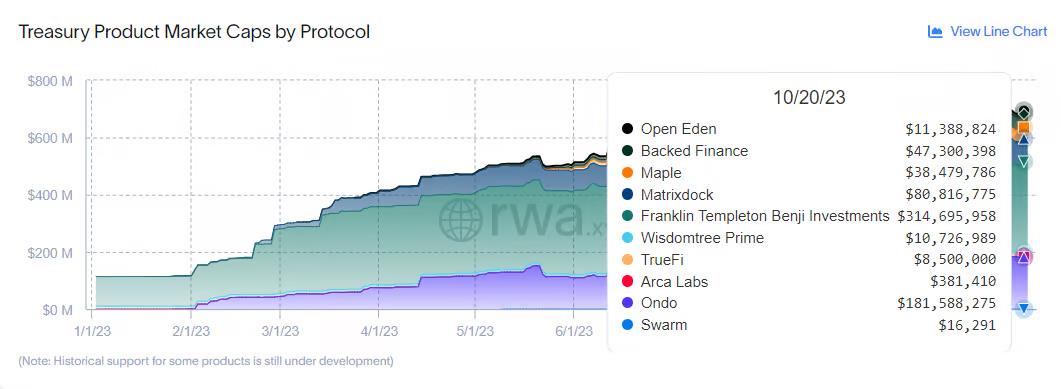

Các RWA dựa trên trái phiếu kho bạc và trái phiếu doanh nghiệp đã chứng kiến sự tăng trưởng bùng nổ về giá trị trong năm nay, tăng thêm gần 700 triệu USD, chủ yếu tập trung trên Ethereum (339 triệu USD), Stellar (323 triệu USD) và Polygon (230 triệu USD), phần còn lại phân bổ trên các nền tảng L1 như Solana.

Ondo Finance, Franklin Templeton và Matrixdock là những nhà dẫn đầu thị trường, chiếm gần 90% tổng số trái phiếu kho bạc được token hóa.

Tại sao trái phiếu kho bạc lại hấp dẫn người dùng tiền mã hóa đến vậy? Hãy cân nhắc các điểm sau:

-

Trong suốt năm 2023, APY trung vị của DeFi luôn dưới 3%

-

Số lượng dự án tiền mã hóa và nhà phát triển tích cực trên các chuỗi đang ở mức thấp nhất trong 3 năm

-

Nhìn chung, tổng giá trị khóa trong DeFi hiện đã giảm 30% so với cùng kỳ năm trước.

Người dùng tiền mã hóa đang tìm kiếm lợi suất cao hơn. Các thị trường thanh khoản như trái phiếu và trái phiếu kho bạc mang lại lợi nhuận cao hơn, do đó không ngạc nhiên khi sự tăng trưởng của RWA chủ yếu đến từ các giao thức token hóa và theo dõi trái phiếu kho bạc Mỹ, trái phiếu doanh nghiệp và các chỉ số.

Hãy điểm lại một số nhà phát hành trái phiếu kho bạc chính trong mảng RWA:

-

Ondo Finance hiện có vốn hóa thị trường khoảng 160 triệu USD. Sản phẩm chủ lực của họ là USDY, một đồng đô la được token hóa được đảm bảo bằng trái phiếu kho bạc Mỹ và tiền gửi theo yêu cầu, cho phép người dùng kiếm lợi nhuận từ trái phiếu kho bạc Mỹ, thị trường tiền tệ, ETF và trái phiếu doanh nghiệp có lợi suất cao.

-

Franklin Templeton giống một công ty tài chính truyền thống hơn, nhưng khi bắt đầu thử nghiệm với việc token hóa, họ đã trở thành nhà ủng hộ tiền mã hóa, ngang hàng với WisdomTree. Vào tháng 1 năm nay, tài sản mà họ phát hành bắt đầu ở mức khoảng 100 triệu USD. Hiện nay, con số này đã tăng lên 310 triệu USD.

-

stUSDT cũng là một nhà phát hành trái phiếu kho bạc nổi bật. Tuy nhiên, lượng lớn hoạt động đáng ngờ trên chuỗi và sự kiểm soát tập trung từ Justin Sun khiến stUSDT chịu nhiều chỉ trích, làm dấy lên lo ngại về tính bền vững dài hạn của nó.

Bất động sản

Bất động sản trên chuỗi đã tăng thêm 90 triệu USD trong năm nay, tuy nhiên mức tăng trưởng này thấp hơn so với giá trị bằng đô la trong quý III.

RealT hiện là nhà dẫn đầu thị trường, với TVL tăng từ 62,5 triệu USD lên 89 triệu USD tính đến nay, tăng 30%.

RealT là một giao thức dựa trên Ethereum, cung cấp hình thức đầu tư bất động sản phi tập trung và nhiều lựa chọn cho người mua nhà và nhà đầu tư. Hiện tại, nó chiếm hơn 50% thị phần.

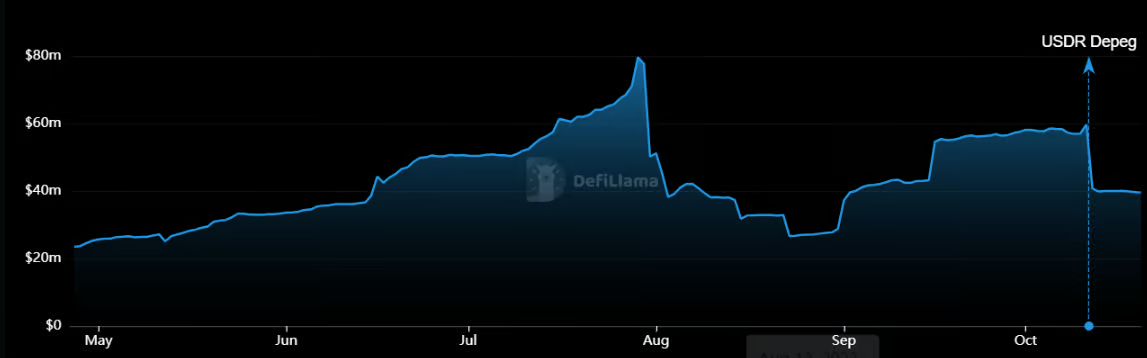

Tuy nhiên, Tangible từng là nhà dẫn đầu thị trường, nhưng sau khi USDR mất neo vào tháng 10 năm nay, TVL của giao thức này đã giảm từ 60 triệu USD xuống còn 39 triệu USD.

Tangible tận dụng USDR, một stablecoin dựa vào câu chuyện RWA. Nó được cho là chủ yếu được hỗ trợ bởi các khoản đầu tư bất động sản. Những tài sản này được coi là kém thanh khoản, khiến chúng không thể vận hành hiệu quả trong trường hợp xảy ra rút tiền hàng loạt. Khi nó sụp đổ, đã quá muộn để cứu vãn.

Triển vọng: Thị trường token hóa có thể mở rộng đến đâu?

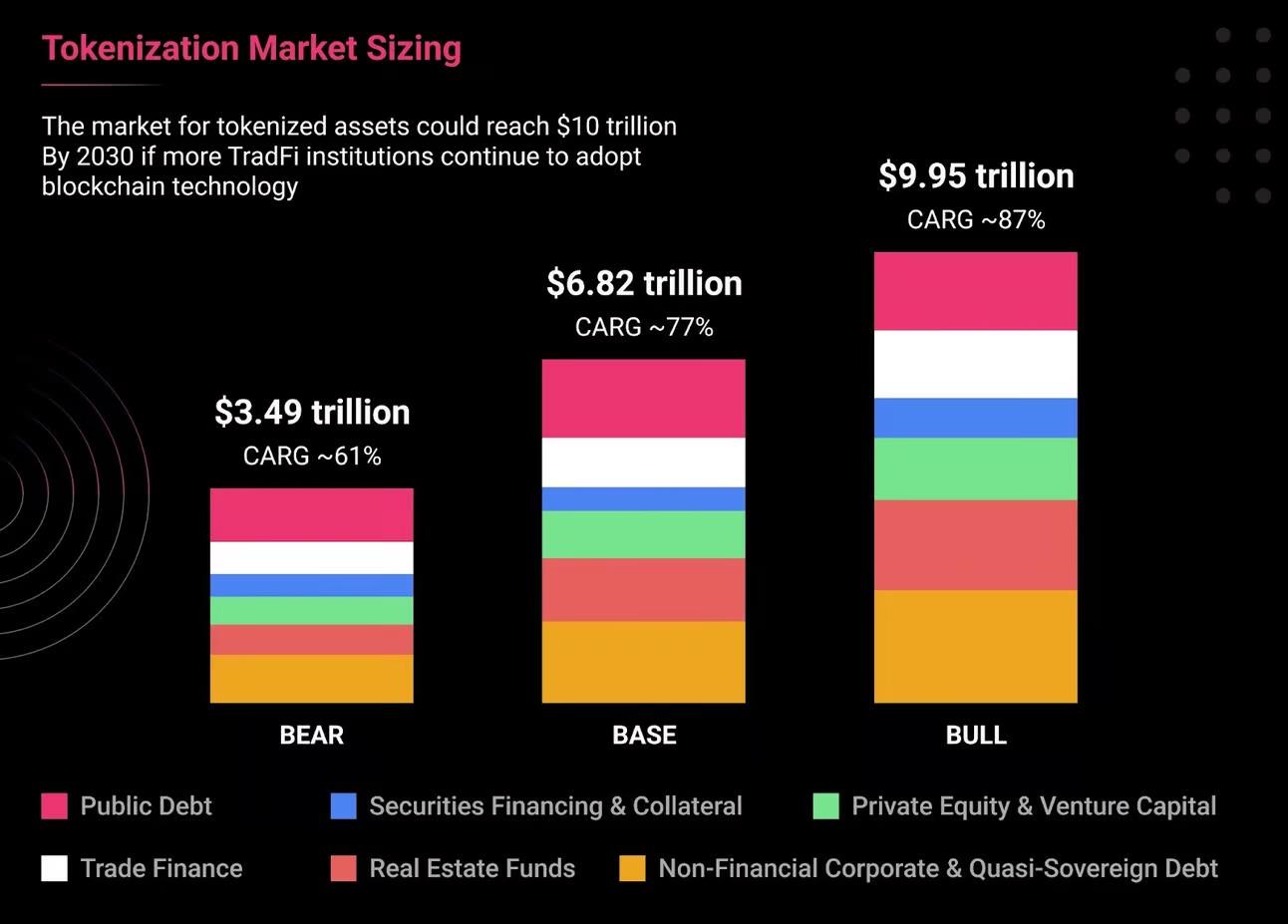

Các báo cáo ngành cho thấy thị trường token hóa, ngay cả trong kịch bản xấu nhất (một thị trường gấu kéo dài), cũng có thể đạt khoảng 3,5 nghìn tỷ USD, theo 21.co, và trong kịch bản thị trường tăng trưởng mạnh, có thể đạt 9 nghìn tỷ USD.

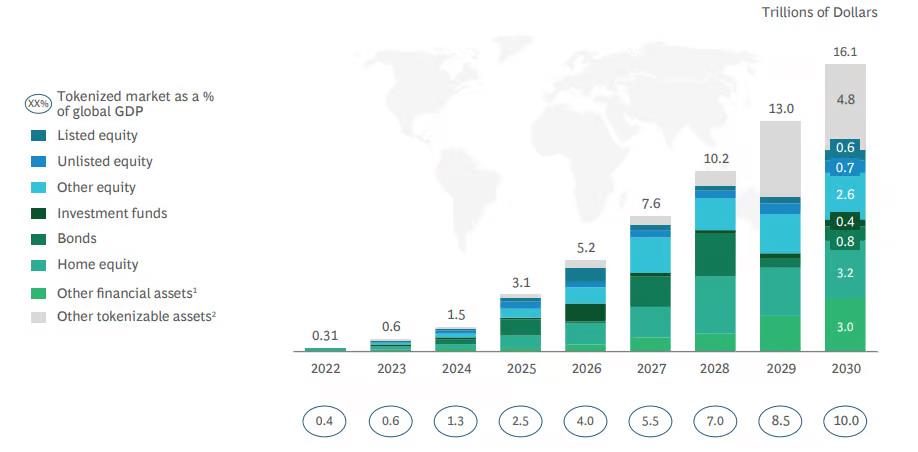

Đồng thời, Boston Consulting Group ước tính việc token hóa tài sản không thanh khoản có thể trở thành một cơ hội kinh doanh trị giá 16 nghìn tỷ USD, chiếm 10% GDP toàn cầu.

Tính đến tháng 10, tổng giá trị thị trường tài sản toàn cầu ước tính khoảng 9.000 nghìn tỷ USD, do các ngành như bất động sản (3.300 nghìn tỷ USD), trái phiếu (3.000 nghìn tỷ USD) và cổ phiếu (1.200 nghìn tỷ USD) dẫn đầu. Tính đến ngày 20 tháng 10, vốn hóa thị trường tiền mã hóa hiện ước tính ở mức 1,2 nghìn tỷ USD. Nếu các giao thức RWA có thể giành được ít nhất 1% thị phần, lĩnh vực DeFi sẽ thu hút khoảng 90 nghìn tỷ USD vốn và thanh khoản, gần gấp chín lần vốn hóa thị trường tiền mã hóa hiện tại.

Nói vậy, thị trường token hóa chỉ là một phần nhỏ của thị trường tài sản toàn cầu. Sự tăng trưởng gần đây của thị trường token hóa và các giao thức RWA có thể được xem là minh chứng cho tiềm năng ứng dụng quy mô lớn của công nghệ blockchain. Chúng ta đang chứng kiến sự quan tâm ngày càng tăng từ các nhà đầu tư tổ chức cấp cao và các thực thể tài chính quốc tế. Ngày 13 tháng 10, các thành viên Quỹ Tiền tệ Quốc tế (IMF), các ngân hàng và lãnh đạo fintech đã thảo luận về các thách thức pháp lý và tiềm năng sử dụng của việc token hóa.

Tại sao các tổ chức tài chính truyền thống lại quan tâm đến việc token hóa đến vậy?

Việc token hóa có thể giảm thiểu rào cản và giải quyết nhiều vấn đề về hiệu quả vận hành mà nhiều ngành đang phải đối mặt ngày nay. Những lợi thế chính của việc token hóa và công nghệ blockchain bao gồm:

-

Tính khả dụng và thanh khoản cao hơn

-

Giảm chi phí giao dịch nhờ loại bỏ trung gian

-

Tăng tính minh bạch

-

Khả năng lập trình giúp các nhà phát hành mới có thêm đặc điểm đầu tư và tùy chọn vận hành mới.

Như đã nêu, trái phiếu kho bạc và bất động sản chiếm phần lớn nhất trong tổng vốn hóa thị trường tài sản toàn cầu. Những tài sản sinh lời này lại thiếu lợi thế về thanh khoản, vì bất động sản thường được coi là thị trường kém thanh khoản, chủ yếu do khả năng chi trả hạn chế, rào cản pháp lý, thiếu thông tin... Việc token hóa có thể giúp khắc phục những trở ngại này:

-

Token hóa loại bỏ trung gian, việc đưa tài sản lên chuỗi nghĩa là chúng có thể được chuyển nhượng 24/7

-

Tính minh bạch tuyệt đối, mọi thông tin đều được lưu trữ trên blockchain và có thể kiểm tra

-

Cung cấp quyền sở hữu một phần với tính khả dụng cao hơn và khung vận hành tốt hơn.

Minh chứng cho sự quan tâm tổ chức liên tục này, DTCC – công ty dịch vụ tài chính hậu giao dịch của Mỹ với tổng tài sản hơn 40 tỷ USD – đang hợp tác với Chainlink trong dự án tương tác blockchain Swift.

Ai là người dùng chính của các giao thức RWA?

Một trong những động lực chính thúc đẩy sự tăng trưởng của RWA là người dùng gốc tiền mã hóa đang tìm kiếm cơ hội sinh lời tốt hơn thay vì chỉ stake token quản trị trong các giao thức. Do đó, phần lớn nhu cầu đối với RWA đến từ người dùng gốc tiền mã hóa.

Đáng chú ý, WisdomTree và Franklin Templeton đã đạt được thành công đáng kể trong lĩnh vực RWA. Là hai "lão tướng" trong ngành tài chính truyền thống, chúng ta có thể kỳ vọng sự gia nhập của các nhóm người dùng mới, chẳng hạn như khách hàng tổ chức hoặc người dân bình thường. Chìa khóa ở đây là, so với các khoản thưởng trong hệ sinh thái DeFi truyền thống, lợi tức trong RWA dễ giải thích hơn, điều này một lần nữa khẳng định niềm tin và sự đơn giản trong tâm trí người dùng.

Rủi ro và thách thức pháp lý của RWA

Các cơ hội đầu tư trong RWA phụ thuộc vào việc token hóa tài sản và việc phân phối chúng; các nền tảng thống trị câu chuyện RWA sẽ là những nền tảng cung cấp cơ sở hạ tầng cho RWA, ví dụ như các giao thức tuân thủ (do luật pháp hiện hành tại các khu vực tài phán, vai trò của chúng sẽ ngày càng lớn) và các nhà cung cấp tài sản. Điều này đặt ra một loạt thách thức mới, nhưng đồng thời cũng mở ra cơ hội cho nhóm nhà đầu tư rộng lớn hơn.

Tuy nhiên, khi nói đến việc áp dụng có thể có những khác biệt tinh vi. Thành công của RWA sẽ phụ thuộc rất lớn vào việc các giao thức này xử lý/thích nghi với các quy định hiện hành như thế nào, miễn là luật pháp không thay đổi. Cho đến nay, Thụy Sĩ là quốc gia duy nhất có luật mã hóa được thiết lập rõ ràng. Vì vậy, các giao thức tuân thủ và cơ sở hạ tầng sẽ trở nên then chốt hơn bao giờ hết trên con đường hướng tới đại chúng hóa.

Khi RWA trỗi dậy, các giao thức tuân thủ, kiểm toán, bên giữ tài sản và oracles trên chuỗi sẽ trở thành những nhân vật chính hơn. Kiểm toán sẽ là một phần quan trọng trong bức tranh này, vì họ có thể xác minh tài sản trên chuỗi, tái xây dựng niềm tin cho nhà đầu tư. Đồng thời, các oracle trên chuỗi cần đưa dữ liệu ngoài chuỗi vào các giao thức. Ngoài ra, các giao thức tuân thủ như Tokeny đang cung cấp cơ sở hạ tầng hỗ trợ tư vấn pháp lý và vận hành liền mạch cho việc niêm yết và quản lý tài sản.

Một ví dụ khác là Quadrata, một nền tảng cung cấp công nghệ gọi là Web3 Passport, cho phép doanh nghiệp và nhà đầu tư kết nối ví của họ với hộ chiếu định danh.

Những suy nghĩ cuối cùng: Vai trò của RWA đối với việc áp dụng blockchain

Chúng tôi đã phân tích cách RWA có thể mang hàng tỷ (thậm chí hàng nghìn tỷ trong kịch bản tốt nhất) vốn vào thị trường DeFi, và việc token hóa có thể củng cố nhiều ngành như nhà ở, chuỗi cung ứng, tài chính và ngân hàng, v.v.

RWA đang nhắm đến các thị trường lớn và cần lượng thanh khoản khổng lồ. Thanh khoản này có thể tìm thấy từ các tổ chức lớn. Tuy nhiên, trừ khi họ chắc chắn rằng mình đang hoạt động trong khuôn khổ pháp lý, các tổ chức sẽ không đến với DeFi. Một rủi ro khác là lỗi hợp đồng thông minh, đó là lý do tại sao các kiểm toán viên và giao thức cơ sở hạ tầng sẽ đóng vai trò lớn hơn trong hệ sinh thái này.

Tuy nhiên, sự quan tâm rộng mở từ nhà đầu tư và các tổ chức tài chính truyền thống cho thấy mảng RWA có tiềm năng rất lớn.

Thách thức chính mà RWA phải đối mặt là đáp ứng các quy định toàn cầu hiện hành. Hoặc là luật pháp điều tiết tài sản mã hóa trở nên thân thiện hơn, hoặc các giao thức không còn lựa chọn nào khác ngoài việc thích nghi với các quy tắc hiện hành và cố gắng né tránh chúng. Cho đến nay, Thụy Sĩ là một trong số ít quốc gia thành công trong việc xây dựng môi trường pháp lý tốt cho tài sản mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News