Lịch sử phát triển của Frax Finance: Tìm kiếm đồng tiền ổn định phi tập trung hoàn hảo

Tuyển chọn TechFlowTuyển chọn TechFlow

Lịch sử phát triển của Frax Finance: Tìm kiếm đồng tiền ổn định phi tập trung hoàn hảo

Bài viết này sẽ bắt đầu từ phiên bản mới nhất sắp ra mắt v3 của Frax, phân tích và làm rõ từng sản phẩm trong hệ sinh thái toàn diện của Frax, giúp bạn khám phá toàn cảnh về Frax Finance.

🏆 Chén Thánh

Tiền ổn định phi tập trung đang đối mặt với bài toán tam giác bất khả thi giữa hiệu quả sử dụng vốn, mức độ phi tập trung và ổn định giá cả — việc liên tục tìm kiếm điểm cân bằng lý tưởng này là mục tiêu hấp dẫn nhưng khó đạt được.

USDT và USDC vượt trội về hiệu quả sử dụng vốn và ổn định giá, nhờ đó tạo ra quy mô vốn hóa thị trường lớn cùng nhiều trường hợp ứng dụng rộng rãi, tuy nhiên lại rất tập trung trong cấu trúc vận hành.

DAI là đồng tiền ổn định phi tập trung lâu đời nhất. Ban đầu, DAI nổi bật ở tính phi tập trung cao, chủ yếu dùng ETH làm tài sản thế chấp để đúc tiền ổn định theo tỷ lệ vượt mức. Tỷ lệ ký quỹ cao giúp duy trì giá ổn định nhưng hy sinh hiệu quả sử dụng vốn, khiến DAI thua kém xa các stablecoin tập trung về quy mô vốn hóa và ứng dụng. Sau đó, DAI dần chấp nhận tài sản tập trung làm tài sản thế chấp, đánh đổi mức độ phi tập trung để mở rộng quy mô vốn hóa.

UST là stablecoin phi tập trung gây tranh cãi nhất. UST đạt cực đại về hiệu quả sử dụng vốn và có đặc điểm phi tập trung, từng đạt quy mô vốn hóa chỉ sau USDT và USDC. Tuy nhiên, chiến lược mạo hiểm đã đẩy giá stablecoin vào vòng xoáy tử vong khi điều kiện thị trường trở nên cực đoan.

Cho đến nay, vẫn chưa có một stablecoin phi tập trung "hoàn hảo" nào xuất hiện — đây có lẽ chính là "Chén Thánh" mà những người xây dựng luôn khao khát theo đuổi.

Frax Finance là một giao thức toàn diện lấy stablecoin phi tập trung làm trung tâm. Từ khởi đầu là một stablecoin thuật toán có ký quỹ một phần, Frax dần chuyển sang mô hình ký quỹ đầy đủ, đồng thời tối đa hóa hiệu quả sử dụng vốn, mở rộng ngang ra nhiều lĩnh vực khác nhau, cuối cùng hình thành một ma trận DeFi toàn diện do stablecoin thúc đẩy. Đồng thời, Frax cũng là stablecoin không hoàn toàn ký quỹ tồn tại lâu nhất.

Các sản phẩm chính bao gồm:

-

FRAX stablecoin: Stablecoin đô la Mỹ phi tập trung ★

-

FPI: Stablecoin chống lạm phát gắn với rổ hàng hóa ★

-

frxETH: LSD ★

-

Fraxlend: Cho vay ★

-

Fraxswap: Sàn giao dịch phi tập trung theo trọng số thời gian ★

-

Fraxferry: Chuyển tài sản xuyên chuỗi ★

-

FXS & veFXS: Mô-đun quản trị ☆

-

AMO: Bộ điều khiển hoạt động thị trường công khai thuật toán ★

-

Frax Bond - Trái phiếu (sắp ra mắt v3) ☆

-

RWA - Tài sản thực tế (sắp ra mắt v3) ☆

-

Frax Chain - Layer2 (chưa ra mắt) ☆

Kể từ khi ra mắt, Frax đã trải qua ba phiên bản v1, v2 và v3. Khác biệt với nhiều giao thức trên thị trường, mỗi phiên bản của Frax không chỉ là nâng cấp chức năng mà còn đi kèm với những điều chỉnh chiến lược lớn. Điều đó có nghĩa là nếu bạn bỏ lỡ một phiên bản, hiểu biết của bạn về Frax có thể sẽ hoàn toàn sai lệch.

-

Frax v1: Hướng tới mục tiêu trở thành stablecoin thuật toán, sử dụng "thuật toán phân số" để giảm dần tỷ lệ ký quỹ nhằm tối đa hóa hiệu quả sử dụng vốn.

-

Frax v2: Từ bỏ chiến lược giảm dần tỷ lệ ký quỹ của stablecoin thuật toán, chuyển hướng tăng tỷ lệ ký quỹ lên mức đầy đủ. Phát triển AMO tham gia "cuộc chiến Curve" giành quyền kiểm soát thanh khoản trên chuỗi, đồng thời phát triển frxETH tiến vào lĩnh vực质押 Ethereum (LSD).

-

Frax v3: Giới thiệu tài sản thực tế (RWA), tiếp tục sử dụng AMO để kết nối thanh khoản trên chuỗi và ngoài chuỗi.

Bài viết này sẽ bắt đầu từ phiên bản v3 sắp ra mắt của Frax, phân tích từng sản phẩm toàn diện của Frax để giúp bạn khám phá toàn cảnh hệ sinh thái Frax Finance.

Frax Finance v3

Frax v3 là phiên bản sắp ra mắt, trọng tâm chính sẽ xoay quanh RWA, đồng thời tiếp tục tận dụng AMO từ v2 để biến FRAX dần thành một stablecoin phi tập trung đa dạng, hoàn toàn được bảo đảm bởi tài sản ngoại sinh, nắm bắt cả tài sản trên chuỗi lẫn ngoài chuỗi.

Ký quỹ ngoại sinh hoàn toàn

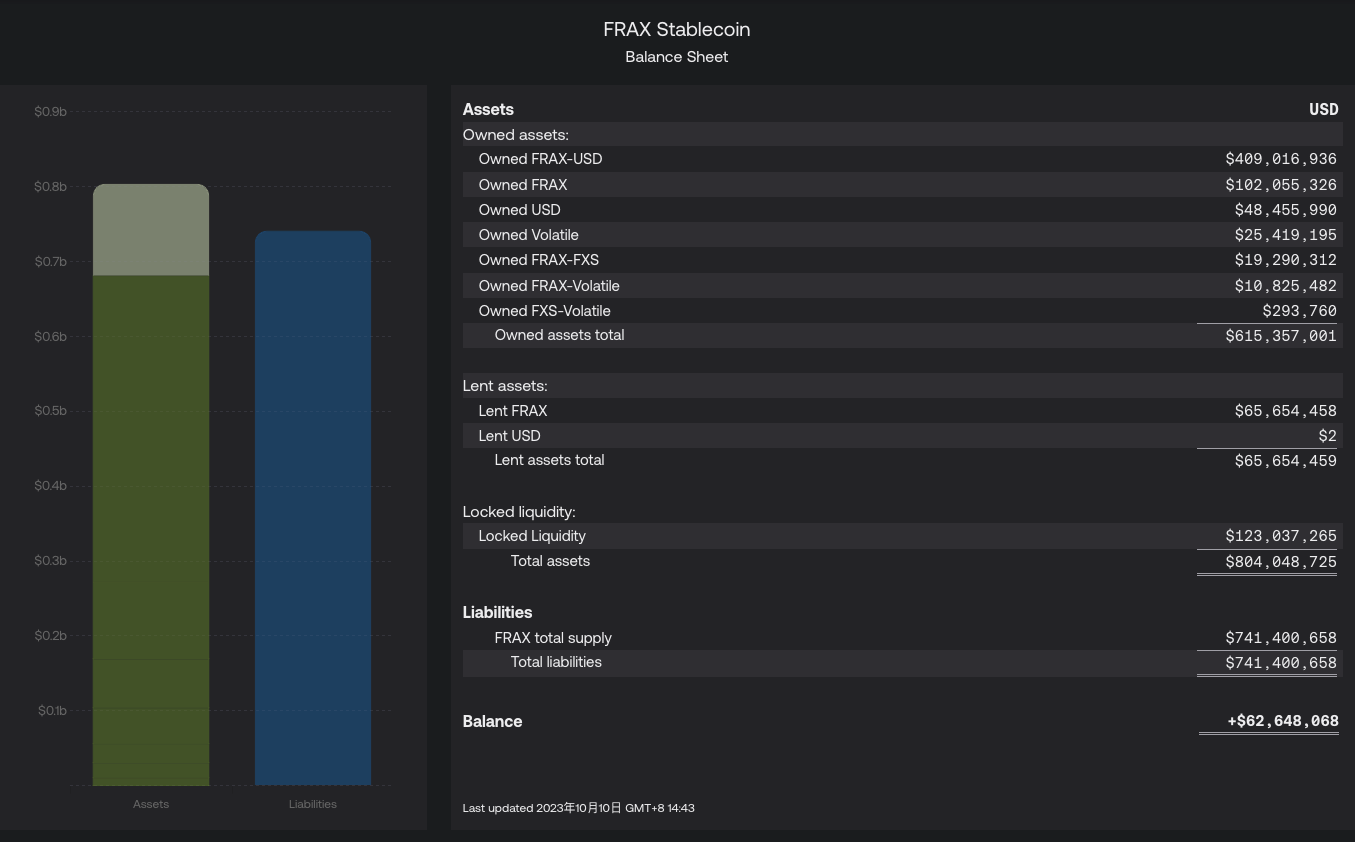

Theo bảng cân đối kế toán FRAX, tỷ lệ ký quỹ (CR - Collateral Ratio) của FRAX ở phiên bản hiện tại là 91,85%.

CR = (Tài sản sở hữu + Tài sản cho vay) / Nợ phải trả

CR = (615.357.001 + 65.654.459) / 741.400.658 = 91,85%

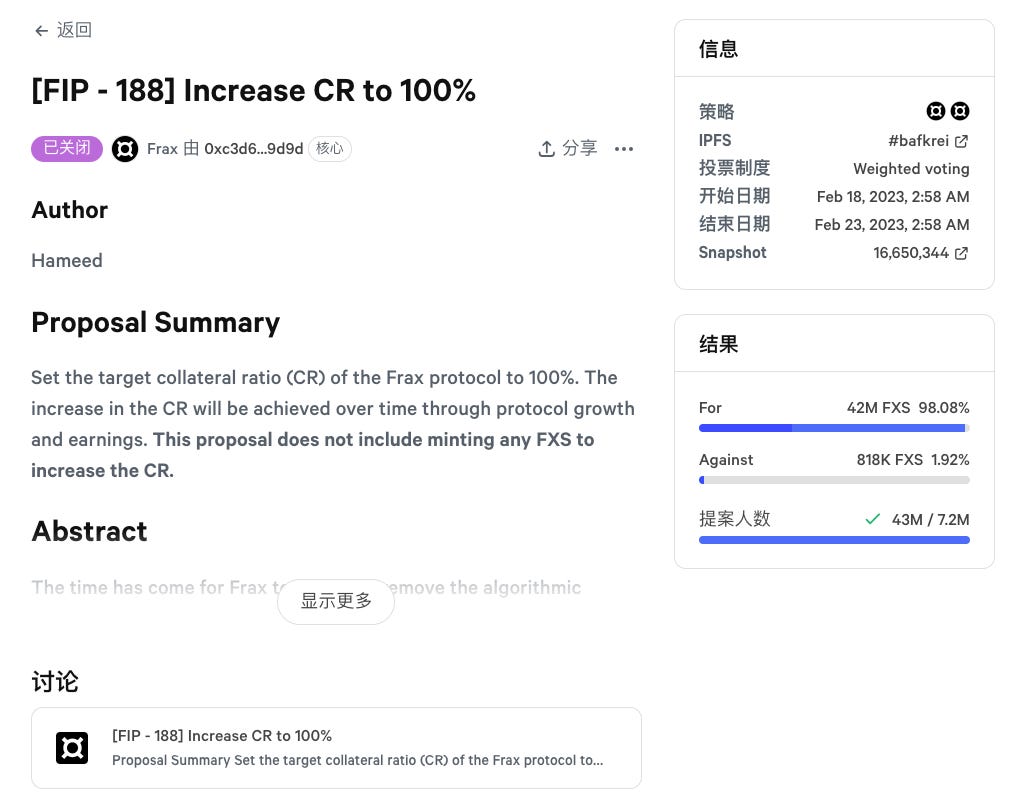

Từ phiên bản Frax v3, giao thức sẽ giới thiệu tài sản thực tế (RWA) để nâng CR, cho đến khi CR >= 100%, cuối cùng đạt được ký quỹ 100% bằng tài sản ngoại sinh cho FRAX. Thực tế, vào tháng 2 năm 2023, đề xuất cộng đồng FIP188 đã chấm dứt tiến trình stablecoin thuật toán FRAX, bắt đầu sử dụng AMO và thu nhập giao thức để dần tăng tỷ lệ ký quỹ CR:

FIP188

Đề xuất này mang ý nghĩa biểu tượng đối với Frax. Kể từ FIP188, Frax sẽ ngừng hoàn toàn chức năng "thuật toán phân số" và "giảm ký quỹ". Giao thức chuyển dần từ mô hình ký quỹ một phần sang ký quỹ đầy đủ. Dưới đây là một số điểm chính của đề xuất này:

-

Phiên bản đầu tiên của Frax bao gồm một "thuật toán phân số", tức là tỷ lệ tài sản thế chấp thay đổi được, điều chỉnh theo nhu cầu thị trường đối với FRAX, để thị trường quyết định cần bao nhiêu tổ hợp tài sản thế chấp ngoại sinh và FXS để tương đương 1,00 USD.

-

Lý do ngừng "thuật toán phân số" là chi phí thiếu hụt nhỏ 1% vượt xa lợi ích nó mang lại. Thị trường lo ngại về việc thiếu 1% tài sản thế chấp hơn nhiều so với nhu cầu tăng thêm 10% lợi nhuận.

-

Theo thời gian, tăng trưởng, tăng giá tài sản và lợi nhuận giao thức sẽ nâng CR lên 100%. Cần nhấn mạnh rằng đề xuất này không phụ thuộc vào việc đúc thêm FXS để đạt được CR 100%.

-

Giữ lại lợi nhuận giao thức để tài trợ cho việc nâng CR, tạm dừng việc mua lại FXS.

Bảng cân đối kế toán FRAX 10.10.2023

Đề xuất FIP 188 đã được thông qua

RWA

Là một trong những phương pháp quan trọng để nâng CR >= 100% trong Frax v3, mô-đun quản trị frxGov sắp ra mắt của Frax sẽ phê duyệt các thực thể thực tế để thực hiện việc mua và nắm giữ tài sản thực tế như trái phiếu kho bạc Mỹ bằng tài sản do AMO kiểm soát.

Người dùng nắm giữ FRAX có thể gửi vào hợp đồng thông minh được chỉ định để nhận sFRAX, cơ chế này tương tự mối quan hệ giữa DAI và sDAI. Hãy so sánh sự khác biệt giữa sFRAX và sDAI:

-

Lý do sDAI có thể đạt lợi suất cao hơn lợi suất trung bình của trái phiếu kho bạc (hiện tại 5%, tối đa 8%) là vì không phải tất cả người nắm giữ DAI đều gửi DAI vào hợp đồng DSR. Thu nhập từ RWA của Maker chỉ cần chia cho những người gửi DAI vào DSR để nhận sDAI, nghĩa là một bộ phận người hưởng lợi từ toàn bộ thu nhập RWA.

-

sFRAX cũng thỏa mãn điều kiện này, nhưng Frax do đã tích lũy lượng lớn token Curve và Convex ở phiên bản v2, khóa nhận được quyền biểu quyết lớn, nên có thể kiểm soát phần thưởng CRV, CVX trên chuỗi, từ đó nâng cao lợi suất tổng hợp của sFRAX. Đồng thời, khi lợi suất hoặc rủi ro ở một phía (trên chuỗi hoặc ngoài chuỗi) trở nên xấu đi, có thể nhanh chóng chuyển sang phía còn lại.

Oral IORB

Hợp đồng thông minh FRAX v3 sử dụng lãi suất tiền gửi của Cục Dự trữ Liên bang (IORB) để cung cấp dữ liệu cho một số chức năng giao thức, ví dụ như lợi suất quyền lợi của sFRAX.

-

Khi lãi suất IORB tăng, chiến lược AMO của giao thức Frax sẽ thế chấp FRAX bằng lượng lớn trái phiếu kho bạc, hợp đồng mua lại ngược và đô la Mỹ gửi tại ngân hàng dự trữ liên bang có lãi suất IORB.

-

Khi lãi suất IORB giảm, chiến lược AMO sẽ bắt đầu tái cân bằng thế chân FRAX bằng tài sản phi tập trung trên chuỗi và các khoản vay cầm cố trong Fraxlend.

Nói đơn giản, FRAX v3 điều chỉnh chiến lược đầu tư dựa trên lãi suất tiền gửi của Cục Dự trữ Liên bang (IORB): khi lợi suất ngoài chuỗi cao, gửi vốn vào trái phiếu kho bạc, trái phiếu chính phủ; khi lợi suất trên chuỗi cao thì gửi vào các nền tảng cho vay trên chuỗi như Fraxlend, nhằm đảm bảo lợi nhuận tối đa và ổn định giá stablecoin.

Mô-đun quản trị frxGov

Frax v3 sẽ loại bỏ chữ ký đa (multisig), hoàn toàn thực hiện quản trị thông qua mô-đun frxGov (veFXS). Đây là bước tiến quan trọng của Frax hướng tới quản trị phi tập trung.

Trái phiếu FraxBond (FXB)

sFRAX và FXB đều đưa lợi suất trái phiếu kho bạc vào Frax, nhưng chúng khác nhau:

sFRAX là phần kỳ hạn 0 của đường cong lợi suất, FXB là phần kỳ hạn dài. Hai bên cùng tạo thành một đường cong lợi suất stablecoin tổng hợp trên chuỗi.

-

Nếu 50 triệu FRAX được đặt cọc để nhận sFRAX, thì khoảng 50 triệu USDC trong kho bạc (giả sử CR=100%) có thể được gửi ra ngoài chuỗi để mua trái phiếu kho bạc ngắn hạn trị giá 50 triệu USD.

-

Nếu bán 100 triệu FXB đáo hạn 1 năm thu được 95 triệu USDC, có nghĩa là thực thể đối tác ngoài chuỗi có thể dùng 95 triệu USD mua trái phiếu kho bạc kỳ hạn 1 năm.

Thêm nữa, FXB là một token ERC-20 có thể chuyển nhượng, có thể xây dựng thanh khoản riêng trên thị trường thứ cấp và lưu hành tự do, cung cấp lựa chọn đầu tư stablecoin với kỳ hạn, lợi suất và mức độ rủi ro khác nhau cho người dùng, đồng thời cung cấp thành phần mới để xây dựng các tổ hợp Lego mới.

Frax Finance v1

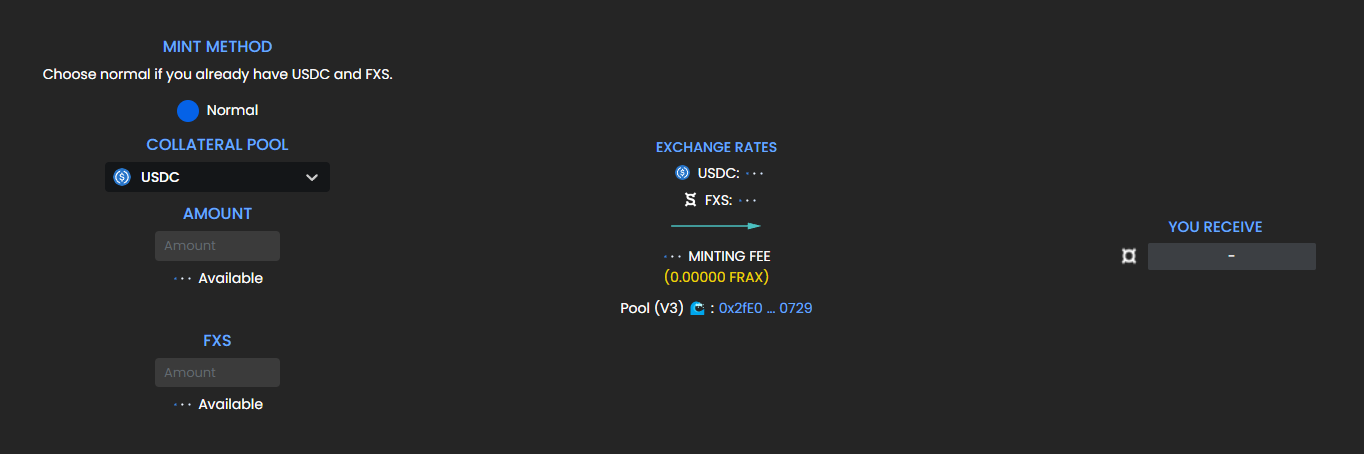

Frax v1 đưa ra khái niệm stablecoin thuật toán phân số, nói đơn giản là một phần nguồn cung được hỗ trợ bởi tài sản thế chấp ngoại sinh (USDC), một phần không được hỗ trợ (sử dụng tài sản thế chấp nội sinh FXS hỗ trợ bằng thuật toán).

Ví dụ, trong trường hợp CR là 85%, mỗi FRAX được hoàn lại sẽ cung cấp cho người dùng 0,85 USD USDC và 0,15 USD giá trị FXS.

Sử dụng USDC và FXS để đúc $FRAX trong Frax v1

Trong v1, AMO tồn tại dưới dạng đơn giản nhất, gọi là thuật toán phân số. Chức năng chính là điều chỉnh CR khi đúc FRAX dựa trên tình hình thị trường, ban đầu được thiết lập điều chỉnh theo thời gian cố định (ví dụ mỗi giờ một lần).

Trạng thái đầu tiên khi Frax v1 ra mắt, FRAX được đúc với CR=100%, tức là 1 FRAX = 1 USDC, giai đoạn này gọi là "giai đoạn nguyên". Sau đó cứ sau một khoảng thời gian cố định, AMO sẽ điều chỉnh CR tăng hoặc giảm dựa trên thị trường để bước vào "giai đoạn phân số".

-

Nếu FRAX >1 cao hơn mức neo và cần mở rộng, CR sẽ giảm xuống, cho phép đúc nhiều FRAX hơn với ít tài sản thế chấp hơn.

-

Nếu FRAX <1 giá giảm dưới mức neo, CR sẽ tăng lên, tăng tài sản thế chấp cho mỗi FRAX để khôi phục niềm tin vào hệ thống.

Mặc dù thuật toán phân số có thể can thiệp vào CR khi đúc FRAX mới, nhưng cách này ảnh hưởng đến CR toàn hệ thống khá chậm. Ngoài ra, Frax v1 còn bổ sung hai chức năng để thúc đẩy thay đổi động CR, phối hợp với thuật toán phân số để đạt trạng thái CR chính xác mà giao thức cần:

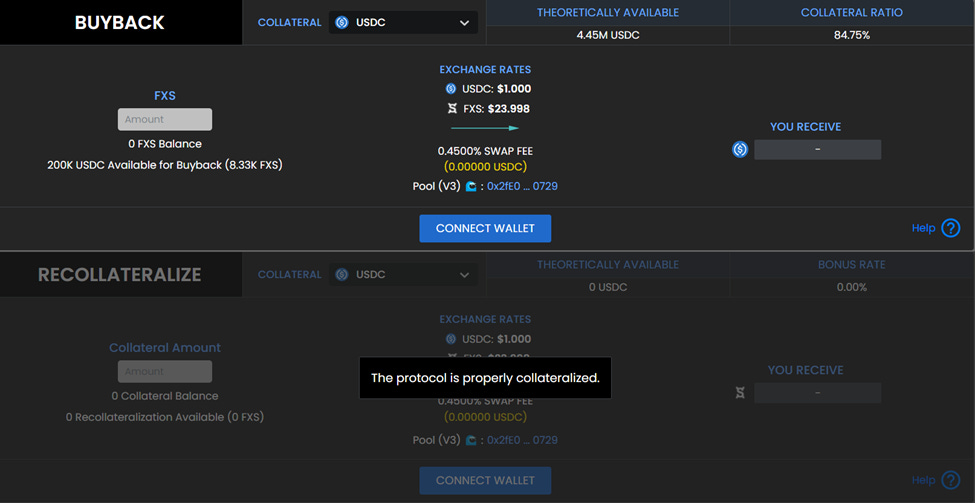

Giảm ký quỹ (Decollateralization)và tái ký quỹ (Recollateralization)

-

Tái ký quỹ: Khi thuật toán phân số điều chỉnh tỷ lệ ký quỹ hệ thống lên, để làm cho tỷ lệ ký quỹ thực tế bằng với tỷ lệ ký quỹ hệ thống, phải tăng lượng USDC trong hệ thống. Frax thiết lập một cơ chế khuyến khích: bất kỳ ai cũng có thể thêm USDC vào hệ thống và đổi lấy lượng FXS lớn hơn; ví dụ một người dùng có thể thêm 1 USD giá trị USDC vào hệ thống và đổi lấy 1,2 USD giá trị FXS.

-

Giảm ký quỹ (mua lại): xảy ra khi tỷ lệ ký quỹ hệ thống giảm, người dùng có thể dùng FXS để đổi lấy lượng USDC tương đương từ hệ thống, sau đó FXS sẽ bị hủy. Cơ chế mua lại không có phần thưởng.

Giao diện thao tác Giảm ký quỹ (mua lại) và Tái ký quỹ

Frax v1 ra mắt đúng thời điểm thị trường DeFi bị chi phối bởi các stablecoin thuật toán, cùng lúc đó có các dự án như Basis Cash, Empty Set Dollar (ESD). Theo xu hướng phát triển thị trường lúc bấy giờ, Frax là dự án stablecoin thuật toán bảo thủ nhất, và khi cơn sốt thị trường lắng xuống, chỉ có Frax sống sót, rồi trong phiên bản Frax v2 tiếp theo đã chuyển hướng bổ sung tỷ lệ ký quỹ và sử dụng vốn kho bạc.

Frax Finance v2

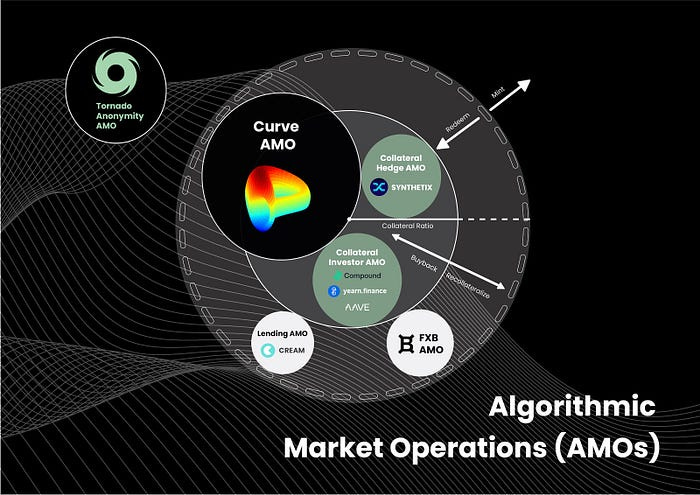

Frax v2 là phiên bản hoạt động sôi nổi nhất, trong phiên bản này đã ngừng thuật toán phân số, ra mắt AMO để quản lý vốn kho bạc, dùng lợi nhuận dần lấp đầy tỷ lệ ký quỹ CR, đồng thời ra mắt các dịch vụ mới như Fraxlend, frxETH, tham gia "cuộc chiến Curve" và trở thành người chiến thắng trong việc giành quyền kiểm soát thanh khoản trên chuỗi.

AMO (Bộ điều khiển Hoạt động Thị trường Thuật toán)

AMO là công cụ tương tự chính sách tiền tệ của Cục Dự trữ Liên bang, cơ chế hoạt động là miễn là nó không làm giảm tỷ lệ tài sản thế chấp hay thay đổi giá FRAX, nó có thể thực hiện mọi chính sách tiền tệ FRAX, in tiền, hủy tiền, điều phối vốn trong giới hạn thuật toán chiến lược được thiết lập. Điều này có nghĩa là bộ điều khiển AMO có thể thực hiện các hoạt động thị trường công khai (do đó có tên gọi của họ), nhưng họ không thể đơn giản in FRAX từ hư vô để phá vỡ mức neo.

Hiện tại Frax đang vận hành 4 AMO, trong đó Curve AMO có khối lượng vốn lớn nhất. Cùng với hoạt động của AMO, giao thức sẽ sử dụng tài sản nhàn rỗi trong kho bạc (chủ yếu là USDC), kết hợp với một lượng in tiền nhất định (FRAX kiểm soát bằng thuật toán) để đưa vào các giao thức DeFi khác:

-

Tối đa hóa việc sử dụng vốn kho bạc để kiếm lợi nhuận bổ sung. Ví dụ kho bạc nắm giữ 1 triệu USDC, AMO in 1 triệu FRAX, tạo cặp LP USDC-FRAX để đào, thực tế nhận được lợi nhuận đào cho 2 triệu vốn.

-

Do lượng in tiền của AMO (FRAX kiểm soát bằng thuật toán) thuộc sở hữu giao thức, có thể rút lại và hủy trong chiến lược AMO, chưa lưu hành đến tay người dùng, nên không ảnh hưởng lớn đến việc neo giá FRAX.

-

Tăng vốn hóa FRAX mà không thực sự tăng tài sản thế chấp mới.

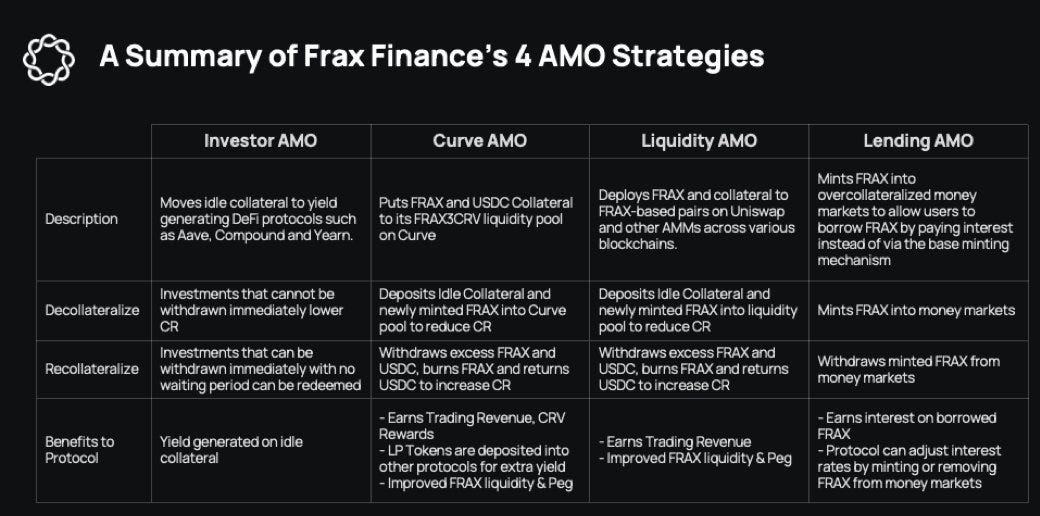

Phân tích chiến lược AMO trên Curve:

-

Giảm ký quỹ - Đưa tài sản thế chấp nhàn rỗi và FRAX mới được đúc bởi AMO vào Pool Curve.

-

Tái ký quỹ - Trước tiên rút LP FRAX-USDC khỏi pool, hủy FRAX dư thừa (được đúc trước đó do giao thức kiểm soát), trả lại USDC để nâng tỷ lệ ký quỹ CR.

-

Thu nhập giao thức - Tích lũy phí giao dịch, phần thưởng CRV, và định kỳ tái cân bằng pool. Gửi token LP vào các nền tảng như Yearn, Stake DAO và Convex Finance để kiếm lợi nhuận bổ sung.

Hãy phân tích khả năng "in tiền" rất quan trọng của AMO.

Cốt lõi của chiến lược "in tiền" AMO có thể tóm tắt như sau:

Khi AMO muốn thêm vốn USDC từ kho bạc vào Pool Curve, nếu thêm một lượng lớn USDC đơn lẻ sẽ ảnh hưởng đến tỷ lệ USDC trong pool, từ đó ảnh hưởng đến giá. Vì vậy, ghép USDC với lượng FRAX "in tiền" tương ứng để tạo LP, sau đó tham gia pool với trượt giá tối thiểu, LP do AMO nắm giữ và kiểm soát.

Ngoài ra, còn có một kịch bản khác để "in tiền" tối đa:

Giả sử lượng cung FRAX "in tiền" trước là Y, mức độ chịu đựng thị trường đối với việc FRAX giảm dưới 1 USD là X%.

Nếu bán toàn bộ Y vào Pool Curve có TVL là Z và hệ số khuếch đại A một lần, ảnh hưởng đến giá FRAX nhỏ hơn X%, thì chứng tỏ việc "in tiền" thêm Y lượng FRAX lưu hành trên thị trường là chấp nhận được.

Nói cách khác, do AMO Curve có thể tạo LP FRAX+USDC vào Pool Curve của mình và kiểm soát TVL, khi FRAX giảm X%, có thể sử dụng thao tác tái ký quỹ AMO để rút lại và hủy FRAX dư thừa, nâng CR và đưa giá về mức neo. AMO kiểm soát càng nhiều LP, khả năng này càng mạnh.

Vì vậy, trước khi FRAX giảm X%, có thể tính toán lượng FRAX dựa trên khả năng kiểm soát LP của AMO, là lượng được phép bán một lần vào Pool Curve mà không ảnh hưởng đủ để di chuyển CR. Lượng này chính là "in tiền" tối đa.

Ví dụ, FRAX3Pool có TVL 330 triệu USD có thể hỗ trợ ít nhất lệnh bán 39,2 triệu USD FRAX mà giá không thay đổi quá 1 cent. Nếu X = 1%, thì trên thị trường có thể có ít nhất 39,2 triệu FRAX thuật toán với "in tiền tối đa" mà không nguy cơ phá vỡ mức neo.

Chiến lược trên là một hoạt động thị trường cực kỳ mạnh mẽ, về mặt toán học sẽ tạo ra một giới hạn dưới lưu hành cho FRAX thuật toán mà không có nguy cơ phá vỡ mức neo.

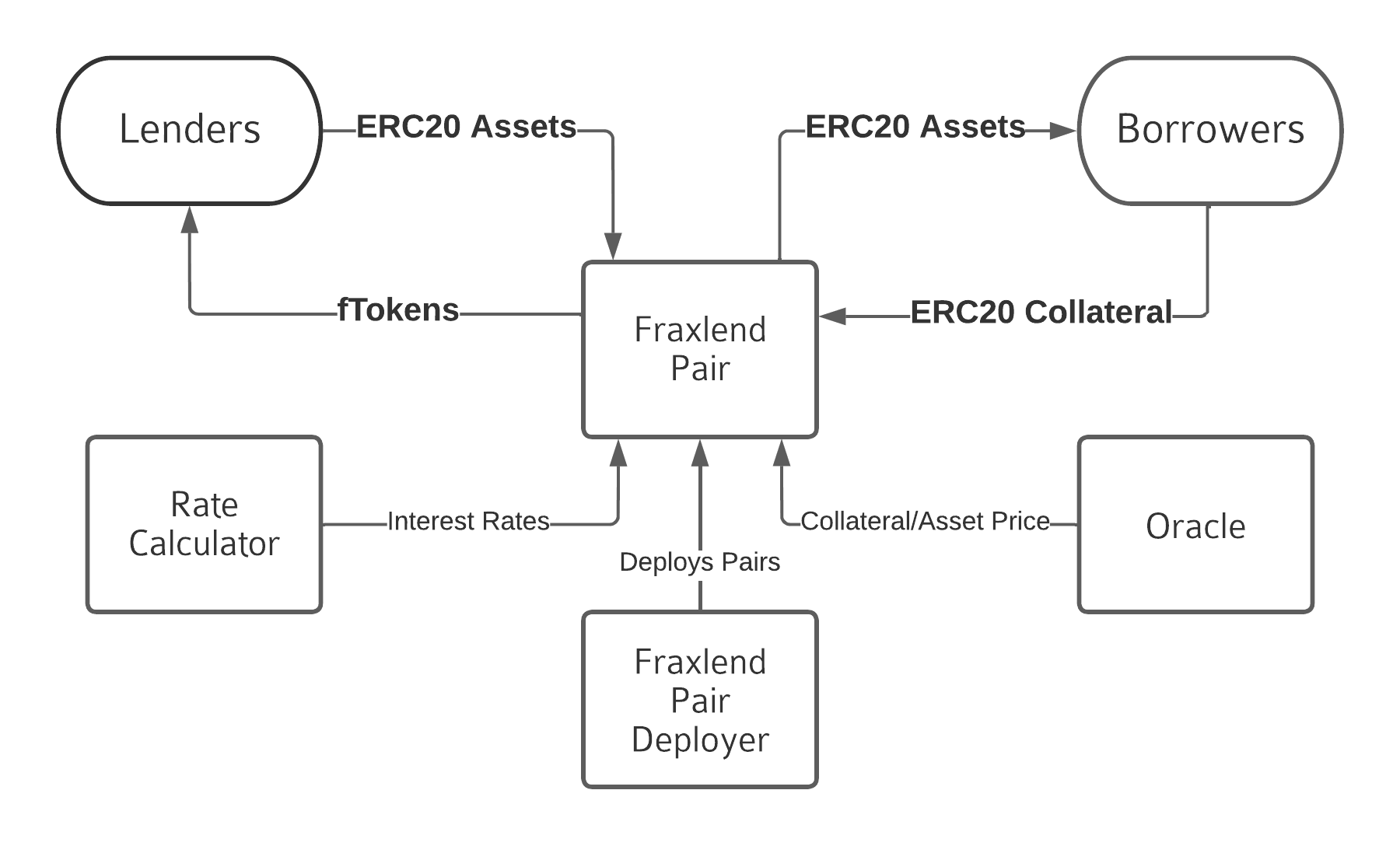

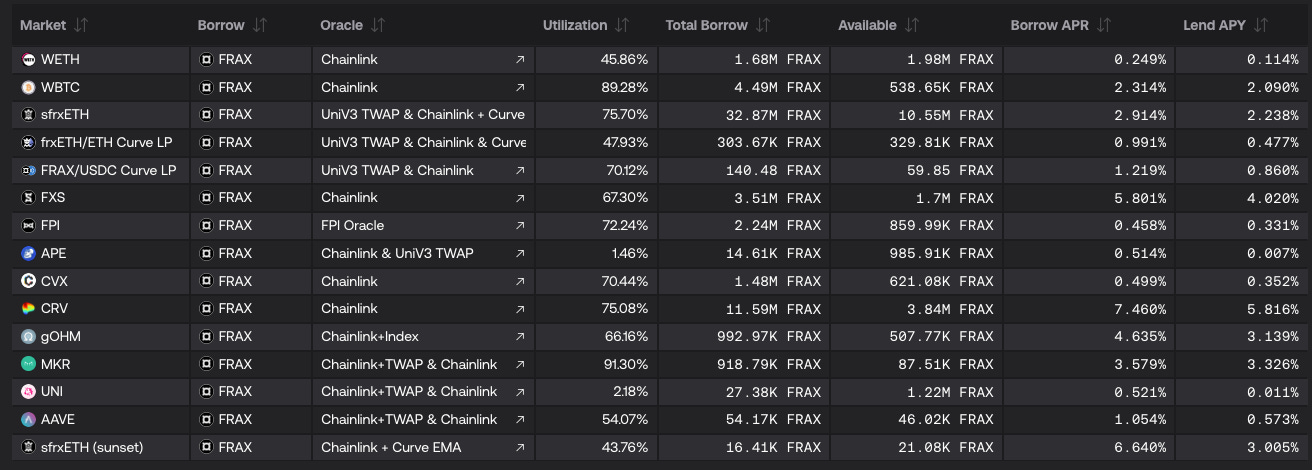

Fraxlend

Fraxlend là một nền tảng cho vay, cung cấp thị trường cho vay giữa các tài sản ERC-20. Khác với mô hình hồ vay hỗn hợp của Aave v2, mỗi cặp cho vay trong Fraxlend là một thị trường riêng biệt. Khi bạn chọn gửi tài sản thế chấp để người vay mượn, bạn chứng tỏ đã công nhận và chấp nhận đầy đủ giá trị và rủi ro của tài sản thế chấp đó. Thiết kế hồ cách ly này có hai đặc điểm:

-

Bất kỳ vấn đề nào liên quan đến tài sản thế chấp hoặc khoản vay xấu đều bị giới hạn trong từng cặp riêng biệt, không ảnh hưởng đến các hồ cho vay khác;

-

Tài sản thế chấp không thể bị cho vay ra ngoài.

Đặc điểm cơ chế Fraxlend - Mô hình lãi suất

Fraxlend cung cấp 3 mô hình lãi suất (trong thực tế áp dụng là 2 và 3), khác với hầu hết các giao thức cho vay, tất cả máy tính lãi suất của Fraxlend đều tự động điều chỉnh theo động lực thị trường, không cần can thiệp quản trị. Nhóm Frax cho rằng để thị trường quyết định lãi suất tốt hơn là nhóm phải đưa ra đề xuất quản trị mỗi khi thị trường biến động (vì phương pháp này khá chậm).

1 Lãi suất tuyến tính

Khi tỷ lệ sử dụng vốn vượt quá ngưỡng tỷ lệ sử dụng đỉnh điểm, đường cong lãi suất bắt đầu dốc lên. Hầu hết các giao thức cho vay đều sử dụng mô hình tăng trưởng lãi suất cơ bản này, đảm bảo khi vốn trong hồ bị mượn quá nhiều, tăng lãi suất để khuyến khích người gửi tiền và người vay trả nợ.

Chào mừng tham gia cộng đồng chính thức TechFlow Nhóm Telegram:https://t.me/TechFlowDaily Tài khoản Twitter chính thức:https://x.com/TechFlowPost Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News