Sự trỗi dậy của SocialFi: friend.tech đang định nghĩa lại tài chính xã hội Web3 như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự trỗi dậy của SocialFi: friend.tech đang định nghĩa lại tài chính xã hội Web3 như thế nào?

Khi nói về SocialFi hiện nay, thực ra chúng ta đang nói về điều gì?

Tác giả: Root

Khác với GameFi và DeFi – những lĩnh vực đã từng hưởng lợi từ thị trường và đang phát triển ổn định dần, SocialFi dường như chỉ tồn tại dưới dạng một khái niệm. Trong những năm gần đây, không thiếu nhà phát triển thử ra mắt các ứng dụng theo hướng này, nhưng đều khó đạt được sự tăng trưởng bùng nổ.

Kể từ khi friend.tech ra mắt, gần 80% cuộc thảo luận về các ứng dụng Web3 trong hai tháng qua đều tập trung vào SocialFi, hàng loạt dự án sao chép (clone) mọc lên như nấm sau mưa.

Cơn sốt SocialFi ngày càng lan rộng, có lẽ bây giờ chúng ta đã có thể suy nghĩ toàn diện hơn về tương lai của các sản phẩm SocialFi.

Khi nói về SocialFi hiện nay, thực chất chúng ta đang nói về điều gì?

Nếu trong khả năng của bạn, chỉ cần bỏ ra một khoản tiền tương đối nhỏ là có thể ăn trưa cùng Warren Buffett, bạn có sẵn sàng không?

Nếu thay Buffett bằng một KOL mà bạn yêu thích hoặc một chuyên gia trong ngành mà bạn ngưỡng mộ thì sao?

Nếu thay việc ăn trưa bằng việc tham gia nhóm trò chuyện của những người này, và bạn có thể rút lui bất cứ lúc nào, đồng thời lấy lại vé vào cửa của mình?

Nếu tấm vé đó có thể trở thành một sản phẩm tài chính, thậm chí mang lại cho bạn lợi nhuận đáng kể hoặc vượt mức kỳ vọng?

Nếu bạn là KOL, chuyên gia ngành hay chính Buffett, bạn cũng có thể hưởng lợi từ việc bán vé đó?

Nếu câu trả lời của bạn đều là Có, vậy thì bạn đã trở thành người dùng tiềm năng của các sản phẩm SocialFi này rồi đấy. Gần như tất cả các dự án SocialFi hiện nay đều xoay quanh những câu hỏi trên, liên tục tìm kiếm giải pháp tối ưu nhất khi vận hành giữa thị trường.

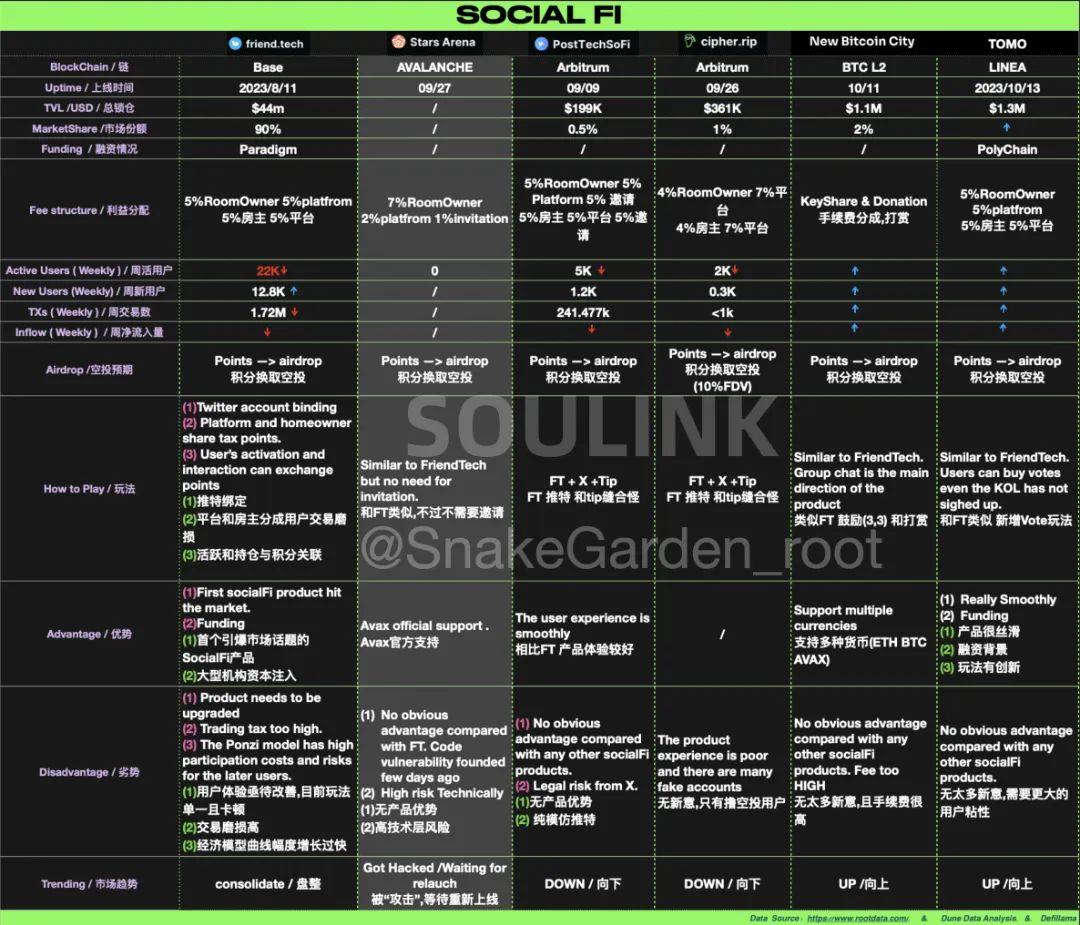

Tình trạng dự án

So sánh dữ liệu một số dự án friend.tech và các "bản sao"

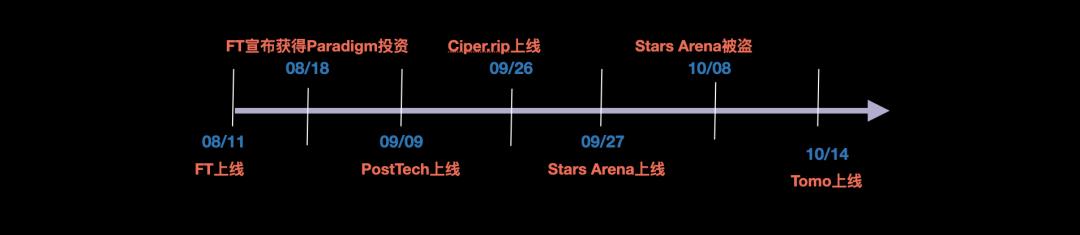

Timeline

Vào giữa tháng Tám, friend.tech như tia lửa đầu tiên thắp sáng thị trường SocialFi. Trước khi ra mắt, nó không nhận được phản hồi tích cực từ thị trường, nhưng bánh xe định mệnh bắt đầu quay khi thị trường biết được tổ chức đầu tư nổi tiếng Paradigm đã tham gia vòng hạt giống.

Chỉ trong một đêm, chủ đề về friend.tech bùng nổ, người dùng đổ xô đi tìm mã mời, các bài hướng dẫn và hình ảnh lợi nhuận lan tràn khắp nơi, toàn bộ thị trường dần bị cuốn theo tâm lý FOMO. TVL (Tổng giá trị khóa) của giao thức này đạt đỉnh 52 triệu USD vào ngày 2 tháng 10, vượt xa các giao thức DeFi lâu đời như Curve và Compound. Trong khi đó, tổng TVL của toàn bộ chuỗi Base lúc ấy mới chỉ hơn 300 triệu USD.

Một câu chuyện hấp dẫn sẽ luôn thu hút người bắt chước. Nhanh chóng, thị trường xuất hiện vô số sản phẩm SocialFi khác nhau, các KOL đua nhau quảng bá. Cho đến tuần trước, khi StarArena trên Avalanche lộ lỗ hổng hợp đồng, khiến khoảng 3 triệu USD AVAX trong hợp đồng bị "tin tặc đánh cắp", thị trường mới phần nào trở nên tỉnh táo trở lại.

Vậy friend.tech thực sự mang lại điều gì mới mẻ?

SocialFi không phải là một khái niệm mới, vậy vì sao friend.tech lại có thể tạo ra cảm xúc FOMO giữa một thị trường gấu ảm đạm?

Bỏ qua sự hỗ trợ từ Paradigm và Base, chúng tôi cho rằng thành công lớn nhất của FT nằm ở việc sử dụng đường cong Bonding Curve để giải quyết vấn đề thanh khoản cho SocialFi. Từ phát hành đến giao dịch và rút lui, chúng ta không còn cần market maker hay sổ lệnh nữa. Người dùng mua/bán KEY của KOL, giá KEY thay đổi theo đường cong – càng nhiều người mua thì giá KEY càng cao, và mỗi giao dịch mua/bán đều mang lại phí cho nền tảng. Người sở hữu KEY sẽ nhận được quyền truy cập vào nhóm chat hoặc phòng riêng tư của KOL, có thể trò chuyện trực tiếp với họ. Đây là một sự kết hợp hoàn hảo giữa Social và Fi.

So với đó, các dự án SocialFi trước đây hoặc là thiếu gen Fi (quá chú trọng vào các tầng công nghệ như xác thực quyền sở hữu, bảo mật), hoặc là sai hướng về mặt tài chính (ví dụ như các dự án Chat to Earn cuối cùng đều khó tránh khỏi vòng xoáy chết chóc挖提卖).

Ngoài ra, friend.tech thông qua việc liên kết Twitter và ví lưu ký đã phần nào giải quyết vấn đề KYC và trải nghiệm đăng nhập thân thiện. Tất nhiên, do đặc tính minh bạch và công khai của blockchain, nó không thể ngăn chặn hoàn toàn việc các "nhà khoa học trên chuỗi" dùng script để front-run và kiếm lợi.

Kỳ vọng airdrop

Một nhà thiết kế sản phẩm giỏi chắc chắn phải là một nhà nghiên cứu tâm lý con người xuất sắc. Phần lớn các sản phẩm hiện nay đều nắm giữ bí quyết thu hút người dùng săn airdrop: đó là sự mơ hồ, khiến người dùng phải đoán già đoán non về lợi ích token trong tương lai.

Hiện tại, cả FT lẫn các bản sao đều dùng cách tích điểm (Points) dựa trên việc người dùng nắm giữ KEY và mức độ hoạt động trong cộng đồng. Những điểm này về sau có thể được chuyển đổi thành token (nếu có airdrop). Cách khuyến khích bằng điểm số giúp thu hút người dùng mới. Tuy nhiên, mô hình token đối với chúng ta vẫn còn là ẩn số – FT và các bản sao sẽ đưa token vào dự án để tạo vòng tuần hoàn lành mạnh, hay đơn giản là ra mắt token rồi mọi người cùng đào bán rút tiền và dẫn đến cái chết xoáy? Chúng ta hãy cùng chờ xem.

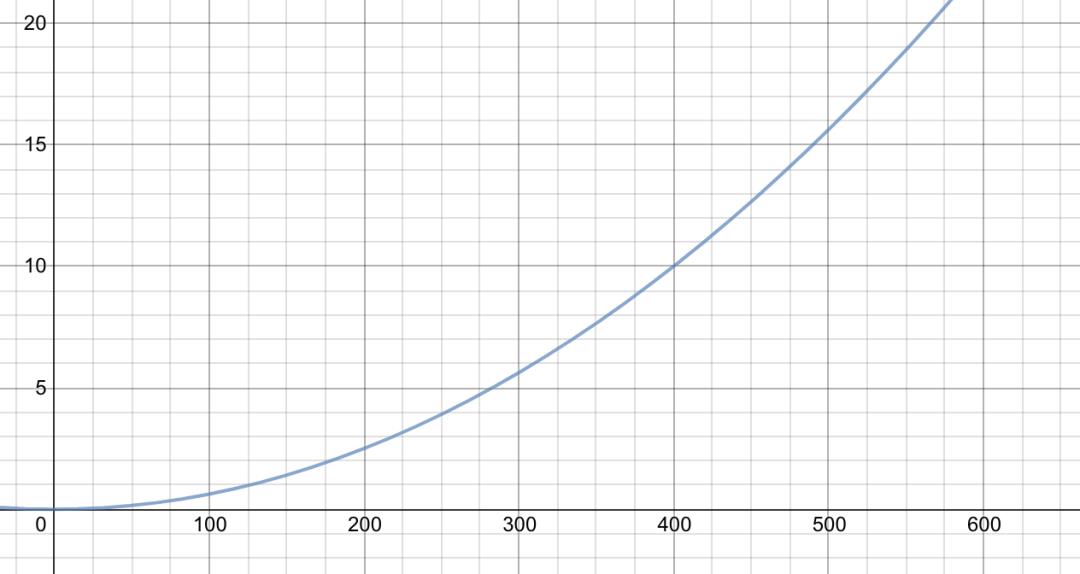

Mô hình kinh tế

Hầu hết các sản phẩm đều áp dụng đường cong giá S^2/N, trong đó N là hằng số – đơn giản và hiệu quả.

Xuất thân từ thị trường tài chính, đường cong Ponzi đẹp đẽ này luôn là lựa chọn đầu tiên cho mọi sản phẩm phái sinh tài chính. Theo đường cong, khi số lượng holder đạt 500, giá phòng (KEY) đã lên tới 15 ETH. Người tham gia sau sẽ rất khó tìm được người kế nhiệm để hòa vốn. Người đi trước hưởng lợi, người đi sau thành "người kế nhiệm", dễ gây ra tâm lý FOMO và hiệu ứng sụp đổ tuyết lở.

Lấy ví dụ friend.tech:

Mô hình kinh tế của nó là: Y (giá) = S^2 / 16000

Do phí giao dịch mua/bán đều là 10%, theo đường cong giá có thể thấy rằng, mỗi người mua muốn có lợi nhuận thì giá phải tăng ít nhất 22%.

Tuy nhiên, như @0xLoki từng nói:

“1) Nhầm lẫn giữa EV và giá trị sổ sách, tạo ảo tưởng về sự giàu có; 2) Dùng EV từ người tham gia sau để chi trả lợi nhuận cho người đi trước.” Vì EV của một KEY đơn lẻ bằng TVL, nên khi số lượng KEY vượt quá 20, ngoài phí giao dịch ra, EV thực tế chỉ còn 30% so với giá trị sổ sách.

Y = X^2 / 16000 (trục X là lượng KEY lưu hành, trục Y là giá)

Lấy friend.tech làm ví dụ, hiện tại mỗi lần mua/bán người dùng đều bị thu 10% phí, chủ phòng và nền tảng mỗi bên nhận 5%. Nhược điểm là phí khấu hao quá cao với người dùng, lợi nhuận cho chủ phòng thì không đủ, còn toàn bộ tiền ròng của mọi người sẽ liên tục chảy vào tay friend.tech. Việc trích xuất phí quá cao chắc chắn sẽ giết chết trò chơi này.

Tuy nhiên, từ mã hợp đồng của friend.tech có thể thấy FeePercent là có thể thay đổi. Có lẽ trong tương lai họ sẽ giảm phí giao dịch để thu hút người dùng mới. Tương tự, tất cả các sản phẩm cùng loại trên thị trường đều giữ hàm biến đổi phí này, tin rằng mức phí giao dịch sẽ dần tiến tới điểm tối ưu khi thị trường phát triển.

Phân tích ngành và một vài suy ngẫm

Có lẽ do sự khan hiếm cực độ về thanh khoản thị trường và khát khao một câu chuyện mới, mà friend.tech đã nhanh chóng được đặt lên ngai vàng SocialFi.

Khi nhắc đến phần “Social” trong SocialFi, các sản phẩm hiện nay dường như đều tập trung vào “giao tiếp hướng lên”. Nhiều người cho rằng đây là mô hình hoàn hảo cho việc trả phí để học kiến thức – người dùng cấp thấp mong muốn giảm thiểu chênh lệch thông tin, có kênh thăng tiến nhanh hơn bằng cách mua vé vào cửa. Về mặt hình thức, các sản phẩm này dường như giải quyết được một phần nhu cầu bức thiết. Nhưng xét trên mọi phương diện, thuộc tính xã hội của chúng đều rất kém, thậm chí chưa đạt đến ngưỡng入门 của các sản phẩm mạng xã hội Web2. Hơn nữa, nếu kết bạn lại dựa trên mối quan hệ tiền bạc, điều này dường như cũng chứa đựng nghịch lý.

Ăn cơm cùng Buffett, tham gia nhóm chat của ông ấy, như vậy đã thực sự là “giao tiếp hướng lên” chưa?

Hướng phát triển tiềm năng

Về bản chất, SocialFi là một sự giải cấu giá trị từ các nền tảng mạng xã hội tập trung Web2, là một hình thức xác thực dữ liệu. Hiện tại, việc giải cấu giá trị đã có định hướng ban đầu, nhưng phần xác thực dữ liệu vẫn còn yếu, có thể kết hợp với các giao thức xã hội như Lens để xác thực và bảo vệ nội dung do người dùng tạo ra.

Một sản phẩm mạng xã hội Web3 đúng nghĩa chắc chắn phải đảm bảo dòng chảy giá trị công bằng giữa người sáng tạo nội dung, nền tảng và người dùng. Thuộc tính tài chính kiểu Ponzi nhất định sẽ dẫn đến cái chết xoáy cho sản phẩm, tạo thành tam giác bi kịch. Ngoài việc nâng cao chất lượng dịch vụ, đảm bảo giá trị tương xứng với sản phẩm, việc áp dụng nhiều loại đường cong giá trị khác nhau cũng là một hướng đi không tồi – ví dụ cùng một sản phẩm có thể áp dụng các mô hình kinh tế khác nhau cho các dịch vụ khác nhau (mô hình hằng số như OnlyFans, mô hình tuyến tính y=NX, mô hình tăng trưởng hình học y=S^N), để người dùng tự lựa chọn.

Ngoài trả phí để học kiến thức, cần đưa thêm nhiều chức năng và kênh kiếm tiền mới như tích hợp NFT, âm nhạc, video, hoặc mua các dịch vụ tương ứng.

Giải pháp giao dịch theo đường cong có thể kết hợp với các sản phẩm mạng xã hội Web2 hiện có để thúc đẩy việc áp dụng đại trà (Mass Adoption).

Quay lại câu hỏi cốt lõi: Liệu chúng ta thực sự cần SocialFi hay không?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News