Phân tích sơ bộ hệ sinh thái MEV: Sự tiến hóa của tỷ suất lợi nhuận và hệ sinh thái sau khi hợp nhất Ethereum

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sơ bộ hệ sinh thái MEV: Sự tiến hóa của tỷ suất lợi nhuận và hệ sinh thái sau khi hợp nhất Ethereum

Bài viết này cố gắng so sánh sự thay đổi lợi nhuận trước và sau MEV, đồng thời làm rõ chu kỳ sống của MEV sau khi hợp nhất.

Tác giả: Thập Tứ Quân

Trong suốt một năm kể từ khi Ethereum sáp nhập, thị phần của MEV-Boost luôn ổn định ở mức 90%. Đây chính là Flashbots - công ty hiện được định giá tới 1 tỷ USD. Ngày nay, MEV trở nên cực kỳ phức tạp, chỉ riêng các vai trò không phải người dùng đã bao gồm Searcher (người tìm kiếm), Builder (người xây dựng), Relayer (bộ lặp), Validator (trình xác thực), Proposer (người đề xuất). Tất cả họ cùng nhau tranh giành trong thời gian tạo khối vỏn vẹn 12 giây, đấu đá lẫn nhau để tối đa hóa lợi nhuận cá nhân.

Bài viết này sẽ so sánh sự thay đổi về tỷ suất lợi nhuận trước và sau MEV, hệ thống lại chu kỳ sống của MEV sau khi sáp nhập, đồng thời chia sẻ quan điểm cá nhân về những vấn đề前沿.

Trước đó, trong nghiên cứu Giải thích giao thức UniswapX, tác giả đã tổng kết quy trình vận hành và nguồn lợi nhuận của UniswapX, từ đó mong muốn mô tả đầy đủ tỷ suất sinh lời cụ thể của MEV – bởi đây chính là nguồn gốc mà UniswapX đối kháng và chia lợi nhuận cho người dùng (về bản chất là đánh đổi tính tức thời của giao dịch để đổi lấy giá chuyển đổi tốt hơn).

Do đó, gần đây tác giả đã phân tích chi tiết nhiều loại hình MEV và so sánh dữ liệu lợi nhuận từ nhiều nguồn khác nhau, nhằm tính toán tình hình lợi nhuận MEV trên Ethereum trước và sau khi sáp nhập. Toàn bộ quá trình suy luận chi tiết có thể xem trong báo cáo nghiên cứu: Cục diện MEV sau một năm sáp nhập Ethereum. Dưới đây là một số dữ liệu và kết luận rút ra:

1. Lợi nhuận MEV giảm mạnh sau khi sáp nhập

-

Trước khi sáp nhập một năm, theo tính toán từ MEV-Explore, lợi nhuận trung bình là 22 MU/M (từ tháng 9 năm 21 đến tháng 9 năm 22 trước khi sáp nhập, số liệu bao gồm Arbitrage và thanh lý).

-

Sau khi sáp nhập một năm, theo tính toán từ Eigenphi, lợi nhuận trung bình là 8,3 MU/M (từ tháng 12 năm 22 đến cuối tháng 9 năm 23, số liệu bao gồm Arbitrage và Sandwich).

Kết luận cuối cùng về sự thay đổi lợi nhuận:

Theo thống kê dữ liệu trên, sau khi loại bỏ các sự kiện hack không nên tính vào MEV, tỷ suất lợi nhuận tổng thể giảm đáng kể lên tới 62%.

Lưu ý rằng dữ liệu từ MEV-Explore thực tế không bao gồm tấn công sandwich, nhưng lại bao gồm thu nhập từ thanh lý, do đó nếu chỉ so sánh riêng Arbitrage thì mức giảm có thể còn lớn hơn nữa.

Ghi chú bổ sung: Do phương pháp thống kê của các nền tảng khác nhau có sự sai lệch (và đều không bao gồm arbitrage CEX cũng như hỗn hợp các mô hình), nên chỉ có thể kiểm chứng ở cấp độ vĩ mô chứ không tuyệt đối chính xác. Ngoài ra, một báo cáo nghiên cứu khác cũng sử dụng nguồn dữ liệu khác nhau để so sánh lợi nhuận trước và sau khi sáp nhập, xem link phụ lục.

Phải chăng việc sáp nhập đã khiến lợi nhuận MEV trên chuỗi sụt giảm nghiêm trọng? Vấn đề này cần được phân tích dựa trên quy trình MEV trước và sau khi sáp nhập.

2. Mô hình MEV truyền thống

Thực tế, thuật ngữ MEV dễ gây hiểu lầm vì mọi người thường nghĩ rằng thợ đào mới là người khai thác giá trị này. Trên thực tế, MEV trên Ethereum chủ yếu được các trader DeFi thu thập thông qua nhiều chiến lược giao dịch cấu trúc lợi nhuận, còn thợ đào chỉ hưởng lợi gián tiếp từ phí giao dịch của những trader này.

Bài viết kinh điển giới thiệu về MEV mang tên Escaping the Dark Forest truyền tải tư tưởng cốt lõi rằng: trên chuỗi tồn tại những hacker rất thông minh liên tục dò tìm lỗ hổng trong hợp đồng, nhưng khi phát hiện ra lỗ hổng rồi, họ lại rơi vào một mâu thuẫn khác: làm sao để kiếm lợi nhuận mà không bị frontrun.

Bởi vì chữ ký giao dịch của họ sẽ đi vào mempool của Ethereum, lan truyền công khai, sau đó được thợ đào sắp xếp và tạo khối. Quá trình này có thể kéo dài 3 giây hoặc vài phút, nhưng trong khoảng thời gian ngắn ngủi ấy, nội dung giao dịch có thể bị vô số "thợ săn" theo dõi và mô phỏng lại.

Nếu hacker ngốc nghếch, thực hiện trực tiếp giao dịch để kiếm lợi nhuận, họ sẽ bị frontrun với mức phí cao.

Nếu hacker thông minh, họ có thể giống như tác giả bài viết trên, dùng kỹ thuật "hợp đồng lồng hợp đồng" (giao dịch nội bộ) để che giấu logic giao dịch thực sự giúp họ kiếm lời. Tiếc rằng kết cục không giống như trong bài Escaping the Dark Forest được thành công, mà vẫn bị frontrun.

Điều này có nghĩa là các thợ săn không chỉ phân tích giao dịch cha trên chuỗi, mà còn phân tích từng giao dịch con, mô phỏng lại kịch bản sinh lời. Thậm chí họ còn kiểm tra logic triển khai của hợp đồng gateway và tái hiện nó – tất cả diễn ra tự động trong vài giây.

Rừng tối thực ra còn đáng sợ hơn thế

Khi thử nghiệm node BSC trước đây, tôi phát hiện hàng loạt node rong ruổi chỉ sẵn sàng chấp nhận kết nối P2P nhưng không chủ động truyền dữ liệu TxPool ra ngoài. Dựa trên IP mà các node này lộ ra, thậm chí có thể cho rằng chúng đang bao vây các node chính tạo khối của BSC.

Về động cơ, những node chiếm giữ kết nối P2P nhưng không chia sẻ dữ liệu, chỉ cho phép các node trong danh sách trắng giao tiếp với nhau, biến tài nguyên quy mô thành lợi thế tăng tỷ suất lợi nhuận MEV. Vì BSC có chu kỳ chuẩn 3 giây/block, người chơi thông thường càng chậm thấy thông tin giao dịch thì càng lâu mô phỏng ra giải pháp MEV phù hợp. Khi người chơi thông thường thực hiện giao dịch MEV cần đóng gói, do BSC hoạt động theo mô hình siêu nút, độ trễ mạng sẽ cao hơn so với các player MEV đầu bảng vốn đã bao vây địa lý các node chính của BSC.

Ngoài việc bao vây siêu nút, máy chủ sàn giao dịch cũng bị bao vây tương tự, bởi chênh lệch giá giữa CeFi và DeFi còn lớn hơn nữa, đến mức bản thân các sàn giao dịch chính là robot arbitrage lớn nhất. Điều này rất giống cảnh抢票抢购 thời web2 sơ khai, khi các ngành công nghiệp đen-xám phục sẵn gần máy chủ, dùng tấn công DoS để ngăn cản hoạt động bình thường của người dùng.

Tóm lại, mặc dù giao dịch truyền thống cũng có nhiều cạnh tranh ngầm kiểu rừng tối, nhưng tương đối rõ ràng về mô hình sinh lời. Điểm này sau khi Ethereum sáp nhập, kiến trúc hệ thống phức tạp đã nhanh chóng phá vỡ mô hình MEV truyền thống, đồng thời hiệu ứng đầu đàn ngày càng rõ rệt.

3. Mô hình MEV sau khi sáp nhập

Việc sáp nhập Ethereum là nâng cấp cơ chế đồng thuận từ POW sang POS. Phương án sáp nhập cuối cùng được chọn vì tận dụng tối đa hạ tầng Ethereum trước đó với mức độ can thiệp nhẹ nhất, đồng thời tách riêng module đồng thuận quyết định tạo khối.

Với POS, mỗi khối được tạo sau 12 giây cố định, thay vì dao động như trước. Phần thưởng đào khối giảm khoảng 90%, từ 2 ETH xuống còn 0,22 ETH.

Điều này rất quan trọng với MEV, có hai điểm chính:

1. Khoảng thời gian tạo khối Ethereum trở nên ổn định. Không còn tình trạng rời rạc, ngẫu nhiên từ 3-30s như trước. Với MEV, điều này vừa có ưu vừa có nhược. Người tìm kiếm (Searcher) không cần vội vàng gửi ngay giao dịch có lợi nhỏ, mà có thể tích lũy một chuỗi giao dịch tối ưu hơn, giao cho validator trước khi tạo khối. Nhưng điều này cũng làm gia tăng cạnh tranh giữa các Searcher.

2. Khuyến khích thợ đào giảm mạnh, khiến các validator sẵn lòng chấp nhận đấu giá giao dịch MEV hơn. Chỉ trong vòng 2-3 tháng, MEV đạt thị phần 90%.

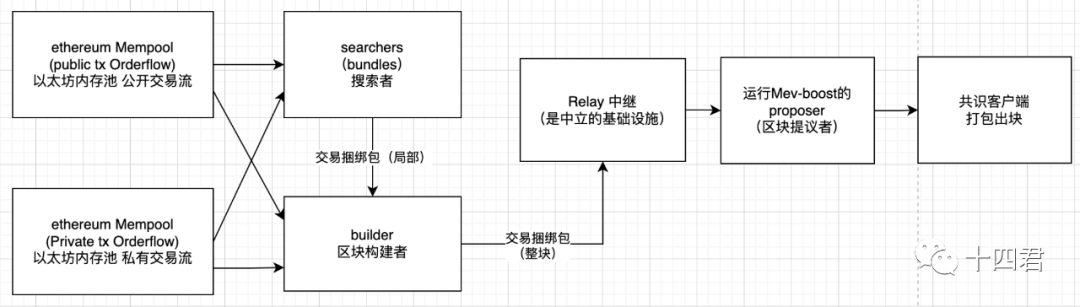

3.1 Chu kỳ sống của giao dịch sau sáp nhập

Sau khi sáp nhập, toàn bộ quy trình liên quan đến các vai trò Searcher, Builder, Relay, proposer, Validator. Trong đó hai vai trò cuối thuộc về hệ thống POS, ba vai trò đầu thuộc về MEV-boost, thực hiện tách biệt trách nhiệm tạo khối và thứ tự sắp xếp giao dịch.

-

Searcher: Người tìm kiếm, dò quét các giao dịch sinh lời trong mempool, tổ chức chuỗi giao dịch thành nhóm cục bộ (Bundle) gửi cho Builder.

-

Builder: Người xây dựng, thu thập các gói Bundle từ nhiều Searcher, lựa chọn chuỗi giao dịch sinh lời cao hơn. Có thể kết hợp nhiều gói, hoặc tự xây dựng lại.

-

Relay: Bộ lặp, là thiết bị trung lập, chịu trách nhiệm xác minh tính hợp lệ của chuỗi giao dịch và tính toán lại lợi nhuận, đưa ra một số gói khối, cuối cùng để validator lựa chọn đóng gói.

-

proposer và Validator: Là "thợ đào" mới của Ethereum sau sáp nhập, sẽ chọn tổ hợp chuỗi giao dịch sinh lời cao nhất từ Relay để hoàn thành việc tạo khối, vừa nhận thưởng đồng thuận (phần thưởng khối), vừa nhận thưởng thực thi (MEV + Tips).

《Quy trình tạo khối sau sáp nhập Ethereum》 Tự biên soạn

Tổng hợp các vai trò trên, chu kỳ sống hiện tại của mỗi khối là:

-

Builder tạo khối bằng cách nhận giao dịch từ người dùng, Searcher hoặc các luồng đơn hàng khác (riêng tư hoặc công cộng);

-

Builder nộp khối đó cho Relay (tức là tồn tại nhiều Builder);

-

Relay xác minh tính hợp lệ của khối và tính toán khoản tiền sẽ trả cho người đề xuất;

-

Relay gửi gói chuỗi giao dịch và giá lợi nhuận (cũng là giá thầu đấu giá) đến người đề xuất của slot hiện tại;

-

Người đề xuất đánh giá tất cả các thầu nhận được, chọn gói sinh lời cao nhất;

-

Người đề xuất gửi tiêu đề đã ký này trở lại Relay (tức là hoàn thành phiên đấu giá);

-

Sau khi khối được công bố, phần thưởng được phân phối cho Builder và người đề xuất thông qua giao dịch trong khối và phần thưởng khối.

4. Tổng kết

1) Ảnh hưởng sinh thái của việc sáp nhập đến MEV là gì?

Bài viết này bắt đầu từ việc so sánh dữ liệu lợi nhuận trước và sau sáp nhập, đến việc hệ thống hóa quy trình khai thác MEV khi giao dịch lên chuỗi trước và sau sáp nhập. Có thể nói sự nổi lên của MEV-Boost đã tái cấu trúc căn bản mô hình chu kỳ sống giao dịch, tách ra thành các khâu tinh vi hơn, tạo ra sự đấu đá giữa các bên tham gia. Nếu Searcher không nghiên cứu tốt chiến lược mới sẽ không có lợi nhuận, nếu làm tốt có thể dần mở rộng lợi nhuận và trở thành Builder.

Bỏ qua việc khối lượng giao dịch trên chuỗi suy giảm, các Searcher và Builder đang ở trong trạng thái cạnh tranh nội bộ gay gắt, bởi về mặt cấu trúc hệ thống họ có thể thay thế nhau, nhưng cuối cùng ai nắm giữ luồng đơn hàng sẽ là vua. Các Searcher muốn mở rộng tỷ suất lợi nhuận, cần có lượng đơn hàng riêng đủ lớn (lợi nhuận khối xây dựng cuối cùng đủ cao), từ đó dần trở thành vai trò Builder.

Ví dụ, trong sự kiện tấn công vào Curve do lỗi trình biên dịch khiến bảo vệ reentrancy thất bại, thậm chí xuất hiện giao dịch đơn lẻ với phí lên tới 570 ETH, đây là giao dịch MEV có phí cao thứ hai trong lịch sử Ethereum, có thể thấy mức độ cạnh tranh khốc liệt đến đâu.

Dù MEV không phải vấn đề mà việc sáp nhập Ethereum nhằm giải quyết, nhưng sự gia tăng đấu đá hệ thống kết hợp các yếu tố môi trường đã khiến tỷ suất lợi nhuận MEV hiện tại giảm xuống. Điều này không có nghĩa tổng giá trị liên quan đến MEV giảm, mà tỷ suất lợi nhuận giảm có nghĩa là nhiều lợi nhuận hơn chảy về phía các validator. Với người dùng thì đây là điều tốt, lợi nhuận thấp sẽ làm giảm động cơ tấn công giao dịch trên chuỗi.

2) Còn những điểm khám phá前沿 nào đang diễn ra quanh MEV?

-

Xuất phát từ giao dịch riêng tư: bao gồm mã hóa ngưỡng (Threshold Encryption), mã hóa trì hoãn (Delayed Encryption) và mã hóa SGX. Về cơ bản đều mã hóa thông tin giao dịch, đặt điều kiện giải mã như khóa thời gian, đa ký hay phần cứng đáng tin cậy;

-

Xuất phát từ giao dịch công bằng: bao gồm FSS (sắp xếp công bằng), đấu giá luồng đơn hàng MEV Auction và MEV-Share, Mev-Blocker... Sự khác biệt nằm ở mức độ từ không lợi nhuận hoàn toàn, chia sẻ lợi nhuận đến cân bằng lợi nhuận, tức là người dùng tự quyết định chi phí nào để đổi lấy sự công bằng tương đối trong giao dịch;

-

Hoàn thiện PBS cấp giao thức. Hiện tại PBS thực tế là đề xuất từ Ethereum Foundation, nhưng việc thực hiện nhờ MEV-boost để tách biệt. Tương lai, cơ chế cốt lõi như vậy sẽ được tích hợp thành cơ chế giao thức chính thức của Ethereum.

3) Ethereum có khả năng chống kiểm duyệt OFAC không?

Khi ngành tiền mã hóa trưởng thành, quản lý là điều không thể tránh khỏi. Mọi thực thể đăng ký tại Mỹ và các tổ chức vận hành validator POS Ethereum đều phải tuân thủ yêu cầu OFAC. Tuy nhiên, cơ chế hệ thống blockchain đảm bảo nó sẽ không chỉ tồn tại tại Mỹ. Miễn là có các relay khác tuân thủ chính sách địa phương, các giao dịch vẫn có thể được truyền lên chuỗi trong một số hoàn cảnh.

Ngay cả khi hơn 90% Validator dùng MEV để kiểm duyệt giao dịch qua relay, các giao dịch chống kiểm duyệt vẫn có thể lên chuỗi trong vòng một giờ. Vì vậy, miễn chưa phải 100% thì đồng nghĩa với 0%.

4) Relay thiếu động lực có tính bền vững không?

Hiện tại đây là một vấn đề tiềm ẩn. Không có lợi nhuận nhưng phải duy trì dịch vụ relay phức tạp, cuối cùng sẽ dẫn đến xu hướng tập trung mạnh. Gần đây Blocknative cũng ngừng dịch vụ relay MEV-boost, tương lai hơn 90% khối Ethereum sẽ nằm trong tay 4 công ty. Có thể nói hiện tại relay MEV-Boost đang gánh 100% rủi ro nhưng nhận 0% lợi nhuận. Bởi relay tập hợp các tx từ các Builder báo cáo, là nơi tụ tập dữ liệu, có thể dần tạo ra thu nhập thông qua MEV-share, MEV Auction hoặc nhận trực tiếp yêu cầu giao dịch riêng tư từ người dùng. Trước đây các ứng dụng bản đồ cũng gặp khó khăn với dịch vụ kiểu này, không thể thu phí theo mô hình hội viên vì mang tính công cộng, nhưng khi tích hợp quảng cáo hiển thị theo thứ tự, thí điểm dịch vụ gọi xe đa dạng thì vẫn sống khỏe. Tóm lại, có lưu lượng, có người dùng, có công bằng, thì sẽ không hoàn toàn không có lợi nhuận.

5) Giao dịch bó ERC4337 sẽ ảnh hưởng thế nào dưới MEV?

Hiện đã có hơn 687.000 ví AA (trừu tượng tài khoản), hơn 2 triệu thao tác người dùng (UserOps). So với tốc độ tăng trưởng chậm chạp của ví CA trước đây, đây được coi là tăng trưởng bùng nổ. ERC-4337 có cơ chế vận hành phức tạp, đặc biệt là việc truyền chữ ký giao dịch không dùng chung mempool của Ethereum. Dù ban đầu sẽ làm khó MEV hơn, nhưng về dài hạn là không thể ngăn cản.

Có thể đọc thêm báo cáo trước: Nghiên cứu báo cáo phương án mới nhất ERC-4337 về giải pháp trừu tượng tài khoản

6) Trước mối đe dọa MEV, DeFi có thể đuổi kịp CeFi không?

Hiện nay nhiều giải pháp đang làm DeFi mượt mà hơn về trải nghiệm, ví dụ dùng giao dịch meta, swap xuyên chuỗi hoặc ERC-4337 để giảm giới hạn người dùng phải có phí mới thực hiện giao dịch, hoặc nâng cao an ninh tài khoản qua chức năng tùy chỉnh đa dạng của ví hợp đồng (phân tầng, phân cấp, khôi phục xã hội). Theo tôi, dù có cố gắng thế nào, CeFi luôn có những ưu thế đặc thù không thể so sánh, từ tốc độ đến trải nghiệm. Nhưng DeFi cũng có ưu thế riêng mà CeFi không thể có, mỗi bên có nhóm người dùng riêng, do đó cũng có chu kỳ phát triển riêng.

7) Thực trạng MEV trên Layer-2 hiện nay ra sao?

Trên Optimism tồn tại một module độc quyền gọi là Sequencer (bộ tuần tự), dùng để tạo biên lai đã ký đảm bảo thực thi và sắp xếp giao dịch. Sequencer sẽ bị một nhóm verifier kiểm tra và có quyền phạt thu giữ. Đồng thời sử dụng phương án MEVA (MEV Auction), qua quá trình đấu giá chọn ra sequencer duy nhất.

Với Arbitrum, về cấu trúc sequencer, Arbitrum sử dụng giải pháp FSS (Fair Sequencing Services) do Chainlink phát triển để quyết định thứ tự.

Các phương pháp trên đều tận dụng tính đặc thù của L2 để loại bỏ phần nào MEV từ thợ đào, nhưng các sidechain không tương tác với mạng chính Ethereum thì vẫn tồn tại cơ hội MEV, ví dụ BSC, BASE, v.v.

Cuối cùng, bài viết này chỉ là 1/3 bản trích, phần còn lại liên quan dữ liệu và suy luận kết luận xem báo cáo đầy đủ: Báo cáo nghiên cứu vạn tự về cục diện MEV sau một năm sáp nhập Ethereum: Dưới đối kháng博弈 độ phức tạp cao, chuỗi người hưởng lợi đang hiện ra thế nào?

Phụ lục

https://github.com/flashbots/mev-research/blob/main/resources.md

https://web3caff.com/zh/archives/60550

https://web3caff.com/zh/archives/61086

https://collective.flashbots.net/t/merge-anniversary-a-year-in-review/2400

https://hackmd.io/@flashbots/mev-in-eth2

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News