Vòng xoáy tăng trưởng của MetaMask đang mất hiệu lực, các ứng dụng đa người dùng là trung tâm của "lối vào" mới

Tuyển chọn TechFlowTuyển chọn TechFlow

Vòng xoáy tăng trưởng của MetaMask đang mất hiệu lực, các ứng dụng đa người dùng là trung tâm của "lối vào" mới

Bài viết này sẽ phân tích việc khởi động và vận hành vòng xoáy tăng trưởng của MetaMask, cũng như lý do vì sao nó có thể đang mất hiệu quả.

Tác giả: Pengyu, Đồng sáng lập Particle Network

MetaMask là sản phẩm ví nổi tiếng nhất trong ngành, ảnh hưởng của nó đã vượt xa lĩnh vực ví, tạo cảm giác gần như bất khả chiến bại. Lý do cốt lõi nằm ở việc tận dụng lợi thế tiên phong trong cộng đồng nhà phát triển, đồng thời cùng hệ sinh thái dApp xây dựng vòng xoáy tăng trưởng. Bài viết này sẽ phân tích quá trình khởi động và vận hành vòng xoáy tăng trưởng của MetaMask, cũng như lý do tại sao nó có thể đang mất hiệu lực.

Tóm tắt ngắn gọn lịch sử phát triển của MetaMask

Hãy cùng điểm lại nhanh lịch sử phát triển của MetaMask:

MetaMask được tạo ra bởi Kumavis (còn gọi là Aaron Davis) cùng một vài thành viên cốt lõi khác. Mục đích ban đầu là đơn giản hóa tương tác giữa người dùng với các dApp thông qua tiện ích mở rộng trình duyệt. Trước năm 2016, để tương tác với dApp dựa trên Ethereum thường yêu cầu chạy một nút Ethereum đầy đủ, điều này khá phức tạp đối với nhiều người dùng.

Khác với cảm nhận trực quan của nhiều người, giai đoạn đầu MetaMask chủ yếu được định vị như một công cụ dành cho nhà phát triển, nhằm cung cấp giao diện truy cập thân thiện và dễ sử dụng cho các nhà phát triển.

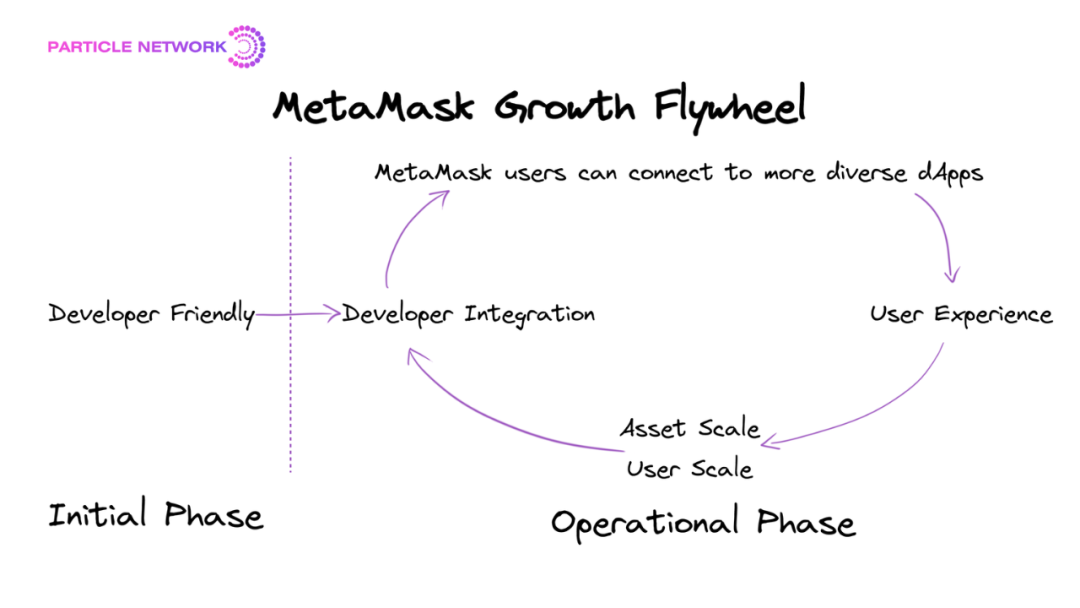

Hình 1 - Vòng xoáy tăng trưởng của MetaMask

Từ lịch sử phát triển có thể rút ra trạng thái khởi đầu và vận hành của vòng xoáy tăng trưởng MetaMask

Trong quá trình DeFi và NFT bùng nổ, nhờ vào lợi thế về quy mô tài sản và người dùng, ngày càng nhiều dApp chọn MetaMask làm phương án kết nối ưu tiên với nghiệp vụ chuỗi, từ đó tiếp tục tăng cường quy mô tài sản và người dùng của chính MetaMask.

Tổng kết quá trình phát triển của MetaMask, chúng ta có thể rõ ràng nhìn thấy các giai đoạn khởi đầu, khởi động và vận hành của vòng xoáy tăng trưởng:

-

Giai đoạn khởi đầu của vòng xoáy: Với đặc điểm thân thiện với nhà phát triển, trở thành công cụ truy cập mặc định cho các dApp thời kỳ đầu.

-

Giai đoạn khởi động vòng xoáy: Dẫn đầu về quy mô người dùng và tài sản.

-

Giai đoạn vận hành vòng xoáy: Hiệu ứng "giàu lên" trong ngành – người dùng mới tham gia sản phẩm trên chuỗi (chủ yếu là sản phẩm DeFi, tương tác chủ yếu qua trình duyệt web) – mặc định kết nối bằng MetaMask – tăng quy mô người dùng và tài sản của MetaMask – chuyển đổi từ công cụ truy cập đơn thuần thành hệ sinh thái người dùng hoàn chỉnh – thu hút thêm nhiều nhà phát triển sử dụng MetaMask.

Tại sao lại mất hiệu lực?

Tôi cho rằng vòng xoáy tăng trưởng của MetaMask đang mất hiệu lực, chủ yếu vì những lý do sau:

1. Chưa trở thành "cổng vào", khiến vòng xoáy tăng trưởng vận hành ổn định hơn.

Trong toàn bộ lộ trình lưu lượng, MetaMask không phải là động lực chính thúc đẩy người dùng mới tham gia, mà chỉ là một trong những nơi tiếp nhận người dùng mới bị cuốn vào Web3 bởi hiệu ứng giàu lên. Về tương tác lưu lượng, MetaMask thể hiện sự hấp thụ một chiều, không có phân phối hay phản hồi. Đặc điểm khác là tỷ lệ người dùng coi MetaMask là điểm khởi đầu cho nhu cầu chủ động ngoài chuyển tiền rất nhỏ.

Tôi cho rằng cổng vào nên là điểm khởi đầu tập trung và phân phối nhu cầu chủ động, chứ không chỉ là nơi tiếp nhận lưu lượng. Ví dụ, Google là một cổng vào, nhưng nền tảng quản lý sự kiện Lu.ma thường được dân Web3 dùng thì không phải. Thực tế, MetaMask hy vọng Snaps có thể đảm nhiệm nhiệm vụ từ tiếp nhận sang phân phối lưu lượng.

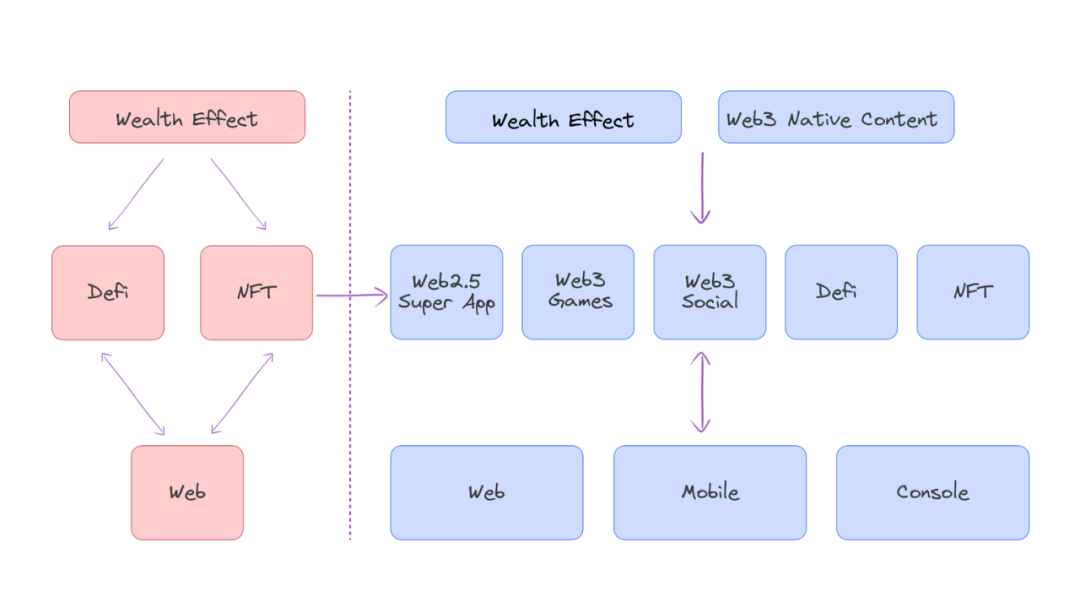

2. Cảnh quan nghiệp vụ cốt lõi trên chuỗi đang dịch chuyển: Các dự án lớp ứng dụng phổ thông không thuộc DeFi đang trỗi dậy nhanh chóng.

Việc di chuyển cảnh quan nghiệp vụ cốt lõi sẽ thay đổi động lực cơ bản thúc đẩy người dùng mới trong ngành. Trước đây, hầu hết động lực thúc đẩy người dùng mới đều đến từ hiệu ứng giàu lên của các tài sản hàng đầu như Bitcoin và Ethereum. Tuy nhiên, cùng với sự trỗi dậy của các dự án ứng dụng, động lực này sẽ chuyển thành sự thúc đẩy kép từ hiệu ứng giàu lên của tài sản hàng đầu và nội dung gốc Web3. Do đó, lộ trình vào của người dùng mới đã thay đổi rõ rệt.

Trong cảnh quan nghiệp vụ của các dự án ứng dụng phổ thông, đặc điểm tương tác người dùng với chuỗi là: đa nền tảng, giá trị thấp, tần suất cao, khác với sản phẩm DeFi tương tác qua trình duyệt, giá trị cao, tần suất trung bình-thấp. Cấu hình tiêu chuẩn của các dự án ứng dụng phổ thông sẽ là ưu tiên thiết bị di động, áp dụng ma trận sản phẩm đa nền tảng.

Trên thiết bị di động, việc dùng MetaMask làm công cụ truy cập cảnh quan nghiệp vụ sẽ gây cảm giác trải nghiệm bị chia cắt rõ rệt. Biểu hiện cụ thể trên dữ liệu sản phẩm là tỷ lệ chuyển đổi đăng ký người dùng mới rất thấp, và tỷ lệ hoàn tất ký tên khi gọi MetaMask trong cảnh quan nghiệp vụ di động cũng rất thấp. Trong tình huống này, tổn hại đến trải nghiệm người dùng cuối của nhà phát triển sẽ bị khuếch đại đáng kể, lợi thế về quy mô tài sản và người dùng của MetaMask không còn đủ để bù đắp.

3. Do dự trong lĩnh vực trừu tượng tài khoản (account abstraction).

Một số cảnh quan nghiệp vụ của dự án lớp ứng dụng tận dụng năng lực trừu tượng tài khoản để bước vào giai đoạn tương tác thông minh phức tạp hơn, nhưng MetaMask trong các cảnh quan này không tương hỗ với nghiệp vụ dự án, mà chỉ đóng vai trò ký tên (Signer).

Bản chất của trừu tượng tài khoản là khái quát hóa loại tài khoản, mục tiêu tối hậu là xóa bỏ tài khoản EOA. Tuy nhiên, MetaMask là người dẫn đầu hệ thống tài khoản EOA, mâu thuẫn nhất định với mục tiêu bản chất của trừu tượng tài khoản, dẫn đến bố cục kinh doanh trong lĩnh vực này chưa đủ quyết liệt.

4. Xung đột giữa tư duy cải tiến và bản chất sản phẩm: Là sản phẩm Web3 trên chuỗi có lượng người dùng C端 lớn nhất, nhưng tư duy sản phẩm lại lấy nhà phát triển làm ưu tiên.

Tư duy tổng thể của MetaMask lấy nhà phát triển làm ưu tiên, điều này trong giai đoạn đầu ngành là chiến lược tốt, vì lúc đó hầu hết người dùng đều là nhà phát triển, nhà phát triển chính là mọi người dùng.

Trong thời kỳ bùng nổ DeFi cũng không có vấn đề, nhưng khi các dự án lớp ứng dụng phổ thông trỗi dậy nhanh chóng, ngành tiền mã hóa đang chuyển từ ngành thân thiện với hacker tiền mã hóa sang ngành tiêu dùng đại chúng, tư duy ưu tiên nhà phát triển sẽ bị tách rời khỏi người dùng cuối.

Hình 2 - Sự dịch chuyển cảnh quan nghiệp vụ cốt lõi trên chuỗi

Dựa trên hai nguyên nhân cốt lõi khiến vòng xoáy tăng trưởng mất hiệu lực,格局 "cổng vào" có thể thay đổi ra sao?

Chúng ta có thể phân tích từ hai nguyên nhân mất hiệu lực để xem格局 "cổng vào" có thể thay đổi thế nào.

1. MetaMask tạm thời chưa trở thành cổng vào, và trên thiết bị di động đã mất hiệu ứng vòng xoáy tăng trưởng lẫn nhau về quy mô tài sản và người dùng với dApp.

Liệu điều này có nghĩa là cơ hội cho các ví bán lẻ khác tăng lên?

Điều này sẽ đưa cạnh tranh trở về cuộc đua giữa các sản phẩm, nhưng không làm giảm độ khó để các ví bán lẻ khác trở thành cổng vào.

Trên thiết bị di động, áp lực cho các ví bán lẻ khác sẽ giảm. Khác với thời web, các ví bán lẻ khác không còn cạnh tranh với hệ sinh thái được xây dựng bởi MetaMask, sản phẩm DeFi và dApp ưu tiên web, mà giống như cạnh tranh với một sản phẩm ví độc lập mang tên MetaMask đã có danh tiếng nhất định trên thiết bị di động. Các ví bán lẻ chuyển từ cạnh tranh sản phẩm độc lập với hệ sinh thái trong thời web sang cạnh tranh sản phẩm độc lập với sản phẩm độc lập trong thời di động.

Tuy nhiên, điều này không có nghĩa là các ví bán lẻ khác tăng cơ hội trở thành "cổng vào". Như đã phân tích, sản phẩm ví bán lẻ cần vừa tiếp nhận lưu lượng vừa phân phối nhu cầu chủ động mới có thể thành cổng vào. Trên thiết bị di động, thử thách này đối với các ví bán lẻ khác không hề nhẹ bớt. Đồng thời, dù MetaMask không có chiến lược tăng trưởng riêng biệt trên thiết bị di động, nhưng điều này chỉ đưa mọi người về cùng một mặt sân cạnh tranh, MetaMask vẫn có lợi thế tiên phong rõ rệt.

Ngay cả trên cơ sở này, cơ hội cũng chỉ thuộc về một số ít ví bán lẻ, họ có thể có những đặc điểm sau:

-

Ví bán lẻ ưu tiên thiết bị di động, có hiểu biết sâu sắc và đáp ứng được nhu cầu bản địa của người dùng cuối trong cảnh quan di động.

-

Ví bán lẻ di động có thể vận hành theo mô hình kinh tế tích cực trong suốt vòng đời người dùng. Bản thân là sản phẩm ví độc lập, có thể khép kín thương mại hóa bên trong sản phẩm, ví dụ ví kết hợp giao dịch hợp đồng trên chuỗi, ở quy mô người dùng nhất định có thể khép kín thương mại hóa. Nâng cao tích cực khả năng kiếm tiền cho toàn bộ hệ sinh thái. Những hệ sinh thái này hiện tập trung chủ yếu vào các sản phẩm sàn giao dịch có thể tạo LTV cao thông qua vận hành mạnh, bao gồm sàn giao dịch phi tập trung hàng đầu và sàn giao dịch tập trung. Ví dụ: ví di động Uniswap, OKX Wallet của OKX.

-

Vượt ra khỏi góc nhìn UI ví, tham gia cơ hội tối ưu底层 từng giao dịch trên chuỗi, các sản phẩm này hiện có thể không được xếp vào lĩnh vực ví, ví dụ các công ty trong lĩnh vực tối ưu Mempool, MEV hoặc quản lý ủy quyền.

2. Nhưng tôi cho rằng, việc cảnh quan nghiệp vụ cốt lõi trên chuỗi đang dịch chuyển là nguyên nhân quan trọng hơn khiến vòng xoáy tăng trưởng MetaMask mất hiệu lực.

Tiếp theo sẽ thảo luận yếu tố này mang lại những thay đổi gì cho格局 "cổng vào".

Ảnh hưởng lâu dài nhất của việc dịch chuyển cảnh quan nghiệp vụ cốt lõi trên chuỗi đối với格局 "cổng vào" không chỉ đơn thuần là khiến vòng xoáy tăng trưởng MetaMask mất hiệu lực, quan trọng hơn là làm thay đổi động lực chính thúc đẩy người dùng mới trên chuỗi.

Trước khi các dự án lớp ứng dụng trỗi dậy, động lực chính thúc đẩy người dùng mới trên chuỗi là hiệu ứng giàu lên của tài sản hàng đầu. Nhưng cùng với sự trỗi dậy của các dự án ứng dụng, động lực này đã chuyển thành sự thúc đẩy kép từ hiệu ứng giàu lên của tài sản hàng đầu và nội dung gốc Web3.

Do đó, để hiểu rõ hơn về những thay đổi có thể xảy ra với格局 "cổng vào", chúng ta nên chú ý hơn đến việc các dự án lớp ứng dụng phổ thông sẽ xử lý tương tác giữa người dùng mới với chuỗi như thế nào. Bao gồm: tạo khóa công khai, quản lý khóa riêng, khởi tạo ký tên, hoàn tất ký tên và phản hồi sau ký tên.

Có ba lựa chọn cho các dự án lớp ứng dụng phổ thông trong xử lý tương tác người dùng mới với chuỗi:

1. Kết nối với các ví bán lẻ占有率 cao như MetaMask / Coinbase Wallet.

2. Tự xây dựng ví.

3. Kết nối WaaS (Wallet as a Service - Ví như dịch vụ).

Trong đó tự xây dựng ví có bốn phương án cụ thể:

1. Tự xây dựng ví tích hợp trong ứng dụng dạng托管.

2. Tự xây dựng ví tích hợp trong ứng dụng dạng非托管, dùng cụm từ khôi phục.

3. Tự xây dựng ví tích hợp trong ứng dụng dạng非托管, dùng đăng nhập xã hội.

4. Tự xây dựng ví bán lẻ độc lập.

Dựa trên hai chiều trải nghiệm người dùng (tỷ lệ chuyển đổi đăng ký người dùng mới, hiệu suất hoàn tất ký tên trong dApp) và trách nhiệm tài sản, kết hợp đặc điểm tương tác nghiệp vụ của các dự án lớp ứng dụng phổ thông: phổ thông, đa nền tảng, giá trị thấp, tần suất cao, có thể so sánh như biểu đồ dưới đây:

Phương án thứ nhất: Kết nối với các ví bán lẻ占有率 cao như MetaMask / Coinbase Wallet.

Dưới sự thúc đẩy kép của hiệu ứng giàu lên và nội dung gốc Web3, phương án này là không khả thi. Hãy tưởng tượng, người dùng mới bị thu hút bởi nội dung và cách chơi, tải về ứng dụng di động của một game Web3, việc đầu tiên lại yêu cầu họ vào cửa hàng ứng dụng tải thêm ứng dụng thứ hai (Coinbase Wallet hoặc MetaMask phiên bản di động).

Phương án thứ hai: Tự xây dựng ví.

Tự xây dựng ví bán lẻ độc lập là lựa chọn tương đối kém, vì so với việc kết nối ví bán lẻ占有率 cao (như MetaMask / Coinbase Wallet), nó vừa không giải quyết được vấn đề chia cắt trải nghiệm, vừa tăng trách nhiệm tài sản người dùng.

Lợi ích của ví tự xây dựng dùng cụm từ khôi phục là giảm một lần tải ứng dụng di động, nhưng vấn đề tỷ lệ chuyển đổi đăng ký người dùng mới thấp do cụm từ khôi phục mang lại vẫn chưa được giải quyết. Nói chung, đối với người dùng phổ thông (ít kinh nghiệm dùng sản phẩm dịch vụ Web3), khâu cụm từ khôi phục (hiểu và ghi nhớ) khiến hơn 60% người dùng流失.

Tự xây dựng ví tích hợp trong ứng dụng dạng托管 là phương án khả thi ngắn hạn tương đối, có thể giải quyết vấn đề trải nghiệm người dùng. Nhưng nhược điểm là hành vi trên chuỗi của người dùng độc lập không được theo dõi, hơn nữa khi nghiệp vụ phát triển, trách nhiệm tài sản của dự án lớp ứng dụng liên tục tăng.

Tự xây dựng ví tích hợp trong ứng dụng dạng非托管 hỗ trợ đăng nhập xã hội là giải pháp tương đối tối ưu, nhưng với phần lớn dự án, xét đến chi phí xây dựng và vận hành, phương án này không hiệu quả.

Phương án thứ ba: Kết nối WaaS (Ví như dịch vụ).

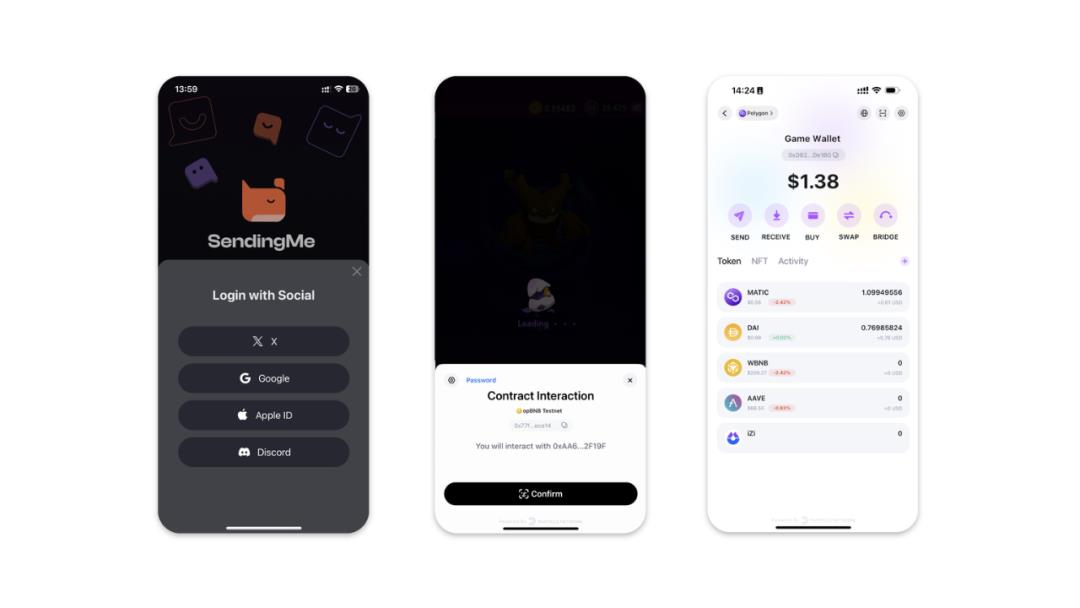

Dịch vụ bản chất mà sản phẩm Ví như dịch vụ cung cấp có hai khía cạnh: thứ nhất, cung cấp phương án đăng nhập xã hội cho dApp được phục vụ, nhằm nâng cao đáng kể tỷ lệ chuyển đổi đăng ký người dùng mới; thứ hai, tạo một ví tích hợp đầy đủ chức năng trong dApp tương ứng, giúp việc ký tên trên chuỗi liên quan nghiệp vụ có thể hoàn tất bên trong dApp, không cần thoát ra ngoài.

Khác biệt bản chất với SDK ví bán lẻ: trước hết, quy trình vào phải không dùng cụm từ khôi phục, nếu không sẽ mâu thuẫn với nhu cầu giải quyết chuyển đổi đăng ký người dùng mới bằng đăng nhập xã hội; thứ hai, không cần sản phẩm ví độc lập làm điều kiện bắt buộc để thực hiện ký tên. Ngoài ra, sản phẩm Ví như dịch vụ cũng khác với ví bán lẻ về mô hình kinh doanh và lộ trình cải tiến sản phẩm.

Hình 3 - Sản phẩm Ví như dịch vụ (vào - ký tên trong ứng dụng - toàn bộ thao tác trên chuỗi)

Cách này có thể giải quyết vấn đề trách nhiệm tài sản và trải nghiệm người dùng, nhưng rủi ro nằm ở mức độ phụ thuộc vào năng lực vận hành của công ty cung cấp Ví như dịch vụ. Tuy nhiên, tôi cho rằng rủi ro cốt lõi không nằm ở bản thân nghiệp vụ, mà ở việc lựa chọn đúng đối tác hợp tác.

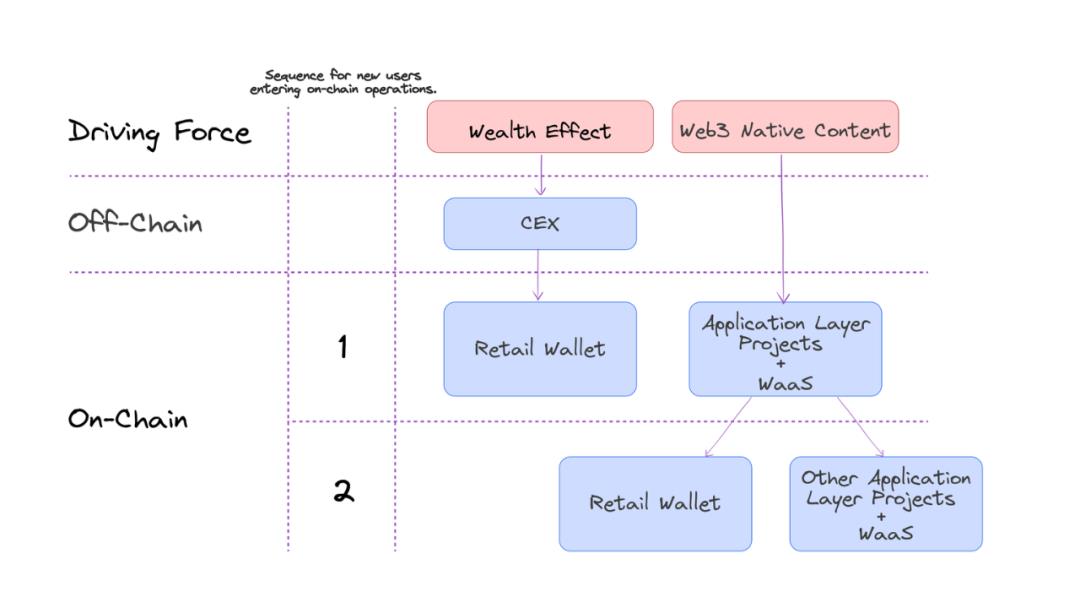

Xét đến chi phí và hiệu quả, trong格局 ngành khi các dự án lớp ứng dụng phổ thông trỗi dậy, cấu hình tiêu chuẩn xử lý tương tác người dùng mới với chuỗi sẽ là WaaS (Ví như dịch vụ). Do đó, sau khi cảnh quan cốt lõi dịch chuyển, tỷ lệ lớn người dùng mới có thể trực tiếp tương tác trên chuỗi thông qua dự án lớp ứng dụng kết hợp WaaS, và sau khi hoàn tất nhiều cảnh quan nghiệp vụ sẽ được phân luồng đến các dự án lớp ứng dụng khác hoặc ví bán lẻ độc lập.

Dựa trên tư duy này, chúng ta có thể phác họa xu hướng phát triển格局 "cổng vào" có thể xảy ra.

Hình 4: Lộ trình lưu lượng dưới sự thúc đẩy kép

Ai là "cổng vào" mới?

Dưới xu hướng này, liệu các dự án lớp ứng dụng phổ thông có trở thành cổng vào mới?

Hãy quay lại định nghĩa cổng vào: Cổng vào là điểm khởi đầu tập trung và phân phối nhu cầu chủ động, chứ không chỉ là nơi tiếp nhận lưu lượng.

Dưới xu hướng này, các dự án lớp ứng dụng phổ thông thực tế đã thay thế vai trò tiếp nhận lưu lượng của MetaMask, và điểm thuận lợi hơn MetaMask là bản thân chúng cũng là một trong những động lực cơ bản thúc đẩy người dùng mới vào ngành.

Tuy nhiên, ngay cả một dự án lớp ứng dụng đơn lẻ có khả năng thúc đẩy người dùng mới vào ngành cũng sẽ không trực tiếp trở thành cổng vào, vì còn hai vấn đề cần giải quyết:

1. Hiệu ứng đầu đàn;

2. Khả năng phân phối lại.

Trong sơ đồ lộ trình lưu lượng dưới sự thúc đẩy kép này, có thể thấy hiệu ứng đầu đàn quyết định quy mô tiếp nhận của các dự án lớp ứng dụng phổ thông, còn khả năng phân phối lại quyết định liệu có thể tạo tương tác hai chiều lành mạnh với lưu lượng trên nền tảng tiếp nhận hay không.

Việc đánh giá hiệu ứng đầu đàn là việc tưởng như có lộ trình nhưng thực tế cực kỳ bất định, chỉ có một loại sản phẩm được công nhận rộng rãi: Ứng dụng siêu Web2 có đầu tư liên tục và mục tiêu rõ ràng vào nghiệp vụ Web3. Ví dụ Telegram. Loại ứng dụng phổ thông hàng đầu gốc Web3 có khả năng thúc đẩy người dùng mới sẽ diễn ra trong quá trình tiến hóa lại của sàn giao dịch tập trung, hay diễn ra trên nền tảng giao tiếp xã hội Web3 hoặc nền tảng game?

Khả năng phân phối lại là một trong những đặc trưng bản chất của "cổng vào". Tuy nhiên, trong ngành Web3, tôi cho rằng ý nghĩa của khả năng phân phối lại rộng hơn, không chỉ là phân phối lưu lượng, mà còn bao gồm phân phối năng lực và phân phối đồng thuận. Phân phối lưu lượng rất trực quan, tức là chủ động dẫn dắt sự chú ý của đông đảo người dùng cuối đến sản phẩm thượng游 và hạ游. Phân phối năng lực bao gồm năng lực vận hành tài sản trên chuỗi và năng lực vận hành cộng đồng người dùng. Còn phân phối câu chuyện và đồng thuận về bản chất là phân phối người dùng đầu đàn.

Hiệu ứng đầu đàn và khả năng phân phối lại quyết định liệu có thể hình thành "cổng vào" bền vững hay không.

Ngoài ra, chúng ta không thể bỏ qua hai vai trò:

1. Sàn giao dịch tập trung: Các sàn giao dịch tập trung hàng đầu sẽ tiếp tục tham gia quá trình phân bổ lại lưu lượng đến nghiệp vụ trên chuỗi. Ví bán lẻ di động, dịch vụ Ví như dịch vụ (WaaS) và nghiệp vụ giao dịch hợp đồng trên chuỗi sẽ trở thành cấu hình tiêu chuẩn của các sàn giao dịch hàng đầu.

2. Sản phẩm mới chỉ thuộc về Web3: Khác với tính chất đóng dữ liệu và giới hạn quyền người dùng của Web2, giao dịch và ủy quyền Web3 hoàn toàn do người dùng cuối tự kiểm soát. Khi các dự án lớp ứng dụng trỗi dậy, việc ủy quyền và ký tên của người dùng cuối có thể cần một nền tảng để quản lý thống nhất, liên quan đến ủy quyền và ký tên trong các cảnh quan nghiệp vụ khác nhau. Quản lý tài sản, ủy quyền và trạng thái giao dịch trên chuỗi của người dùng cuối có thể xuất hiện cơ hội "cổng vào" mới.

Tổng thể而言, vòng xoáy tăng trưởng của MetaMask có thể đang mất hiệu lực. Nguyên nhân cốt lõi là sự trỗi dậy của các dự án lớp ứng dụng phổ thông khiến cảnh quan nghiệp vụ cốt lõi trên chuỗi dịch chuyển, từ tương tác qua trình duyệt sang tương tác ưu tiên thiết bị di động, đa nền tảng. Ngành Web3 đang chuyển từ ngành tài chính thân thiện với hacker tiền mã hóa sang ngành tiêu dùng thân thiện đại chúng. Trong quá trình này, các dự án lớp ứng dụng phổ thông có hiệu ứng đầu đàn và khả năng phân phối lại trở thành động lực cốt lõi. Và "cổng vào" Web3 mà chúng ta hình dung có lẽ không phải là thứ được lập kế hoạch tạo ra, mà là phần thưởng dành cho vai trò đóng góp nhiều nhất trong quá trình này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News