Chi tiết mô hình kinh tế Friend.tech: Lý thuyết trò chơi, giá trị kỳ vọng và đường cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Chi tiết mô hình kinh tế Friend.tech: Lý thuyết trò chơi, giá trị kỳ vọng và đường cầu

Cách tốt nhất để hiểu mô hình kinh tế là đặt mình vào vị trí của đội ngũ phát triển dự án - nếu chính tôi thiết kế mô hình kinh tế, tôi nên làm như thế nào?

Một, làm thế nào để vận hành một sản phẩm xã hội kiểu Ponzi

Mô hình kinh tế của Friend.tech dường như rất đơn giản:

(1) Giá Key tăng theo số lượng;

(2) Mỗi giao dịch bị thu 10% phí, do giao thức và người phát hành Key chia đều;

(3) Trong 6 tháng tới sẽ phân bổ điểm tích lũy cho người dùng.

Cách tốt nhất để hiểu mô hình kinh tế là đặt mình vào vị trí người thiết kế dự án, tự hỏi: ["Nếu tôi thiết kế mô hình kinh tế này thì nên làm thế nào?"]. Điểm xuất phát là chúng ta muốn tạo ra một sản phẩm SocialFi, nhưng kinh nghiệm quá khứ và tình trạng thanh khoản dư thừa hiện tại khiến điều đó khó khả thi. Vì vậy, chúng ta muốn xây dựng một sản phẩm mang tính chất Ponzi nhất định để khởi động dự án.

(1) (S²)/16000 có ý nghĩa gì?

Lõi cốt của mô hình Ponzi là đảm bảo những người tham gia sớm kiếm được tiền. Nếu giả sử tất cả người dùng lần lượt tham gia theo hàng đợi, xét S chỉ nhận giá trị nguyên, vì vậy cần dùng sai phân và tổng. Có thể thấy rằng ΔP/ΔS tăng tuyến tính, điều này đảm bảo khi số lượng Key tăng, giá Key cũng tăng theo, đồng thời tốc độ tăng giá Key cũng ngày càng nhanh (giá càng lên cao càng tăng nhanh).

Rõ ràng đây là một đường cong Ponzi gián tiếp và hiệu quả cao: mỗi người tham gia mới đều đẩy giá lên, mức độ đẩy giá ngày càng lớn. Còn con số 16000 cũng dễ hiểu – chúng ta cần một tham số để liên kết S và P sao cho phù hợp với thị trường. Như trong bảng dưới đây, nếu giá trị nhỏ hơn, đường cong P sẽ quá dốc, biến động giá quá lớn; nếu giá trị lớn hơn, đường cong giá sẽ phẳng hơn, không đủ "Ponzi". Do đó 16000 là lựa chọn dung hòa. Khả năng chịu tải số lượng thấp tương đối cũng phù hợp với điều kiện thanh khoản hiện tại của thị trường.

(2) Vòng tuần hoàn kinh tế hoạt động thế nào?

Người lạc quan xem Friend.tech như một nền tảng mạng xã hội, người bi quan coi nó như một sòng bạc. Tuy nhiên, cả hai cách nhìn này đều có ba vai trò chung: 1) Nền tảng FT, 2) Người phát hành Key, 3) Người dùng. Hành vi duy nhất tạo ra lợi nhuận là giao dịch của người dùng (giao dịch đồng thời cũng là điều kiện tiên quyết để sử dụng hoặc nắm giữ).

Vấn đề đặt ra là: Làm sao để thu hút người dùng mua? Theo góc nhìn nền tảng xã hội, người phát hành Key là nhà cung cấp dịch vụ (dù dịch vụ là gì đi nữa), còn nền tảng cung cấp các dịch vụ cơ bản. Theo góc nhìn sòng bạc, người phát hành Key giống như kẻ môi giới, có nhiệm vụ lôi kéo người chơi.

Mô hình chia sẻ lợi nhuận này cũng rất gọn gàng và hiệu quả: tỷ lệ 50% tương đương việc mua dịch vụ từ KOL. Chúng ta thấy rất nhiều KOL chấp nhận điều này. Việc sử dụng mô hình Ponzi ở đây giải quyết bài toán khởi động ban đầu – lúc đầu, dịch vụ do người phát hành Key cung cấp chắc chắn sẽ không đồng đều và thiếu ổn định, nhu cầu đầu cơ lúc này có thể đóng vai trò thay thế phần nào.

(3) Phân bổ điểm tích lũy

Điểm tích lũy không có nhiều điều để nói, chức năng chính là kích thích thêm nhu cầu, làm mờ ranh giới giữa nhu cầu đầu cơ, sử dụng và đầu tư của người dùng.

Hai, chi phí giao dịch thực sự là bao nhiêu?

Khách quan mà nói, mô hình kinh tế và câu chuyện của Friend.tech đều rất đẹp, nhưng sau khi trải nghiệm tôi vẫn quyết định ngừng vận hành Room của mình, bởi vì đây là một trò chơi âm tổng (negative-sum game) rất hao mòn.

Trước tiên hãy đặt một câu hỏi: Chi phí giao dịch Key là bao nhiêu? 10% rõ ràng là một đáp án sai.

Giả sử tình huống sau: bạn cầm 1,1E bước vào thị trường, do phải trả 10% phí giao dịch khi mua, bạn chỉ có thể mua 1 Key trị giá 1E, lúc này Room Value của bạn là 1E. Nhưng bất kể bán lúc nào, bạn cũng phải trả thêm 10% phí, do đó giá trị thực tế có thể rút tiền về chỉ là 0,9E. Ngay từ khoảnh khắc bạn mua vào, phí bán 10% đã trở thành điều không thể tránh khỏi, chỉ là Friend.tech trì hoãn việc thu phí. Thực tế, ngay khi mua vào bạn đã lỗ 1-(0,9⁄1,1)=19,2%, cần tăng giá 22% mới hòa vốn.

19,2% không khó tính, nhưng đáng tiếc, đây là lớp ngụy trang thứ hai của Friend.tech.

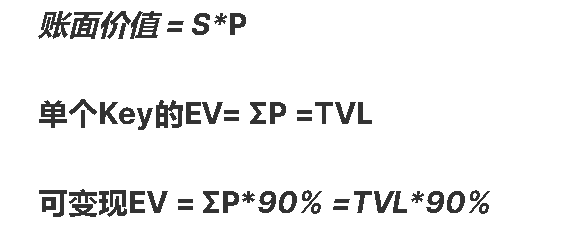

Để hiểu điểm này, trước hết cần làm rõ mối quan hệ giữa [giá trị sổ sách (BV)] và [giá trị kỳ vọng (EV)]. Giả sử tất cả người mua Key đều là nhà đầu cơ (các loại người dùng khác sẽ được thảo luận sau):

(1) Ba người Trương Tam, Lý Tứ, Vương Ngũ góp tiền mua một con bò, một con vịt và một quả trứng. Thỏa thuận: ai rút lui trước lấy con bò, người thứ hai lấy con vịt, người cuối cùng lấy quả trứng.

(2) Trương Tam / Lý Tứ / Vương Ngũ đều nghĩ mình có quyền đòi lại con bò, nhưng thực tế quyền đòi của họ là như nhau. Có 6 kết quả xảy ra, ba người lần lượt nhận: 1) Bò-vịt-trứng 2) Bò-trứng-vịt 3) Trứng-vịt-bò 4) Trứng-bò-vịt 5) Vịt-bò-trứng 6) Vịt-trứng-bò

(3) Vì 6 khả năng có xác suất bằng nhau, do đó giá trị thực sự của Trương Tam = 2⁄6*bò + 2⁄6*trứng + 2⁄6*vịt, tức 1/3 con bò, 1/3 con vịt, 1/3 quả trứng.

Qua ví dụ này có thể thấy, mặc dù Trương Tam, Lý Tứ, Vương Ngũ đều cảm thấy mình có quyền đòi lại con bò, nhưng chỉ có một con bò, do đó đây chỉ là ảo ảnh. Giá trị quyền lợi thực sự của họ phải bằng tổng giá trị kỳ vọng toán học (EV). Nếu lúc này có người chơi mới Triệu Lục tham gia, anh ta phải đưa ra một căn nhà. Ngay khi anh ta tham gia, căn nhà đã bị chia làm bốn phần, Trương Tam, Lý Tứ, Vương Ngũ mỗi người nhận 1/4.

Có thể thấy, mỗi người mới tham gia sẽ bị những người sở hữu trước đó pha loãng EV của mình. Đây chính là bản chất của Friend.tech:

(1) Làm mờ ranh giới giữa EV và giá trị sổ sách, tạo ảo tưởng về sự giàu có.

(2) Dùng EV của người tham gia sau để tạo lợi nhuận cho người tham gia trước.

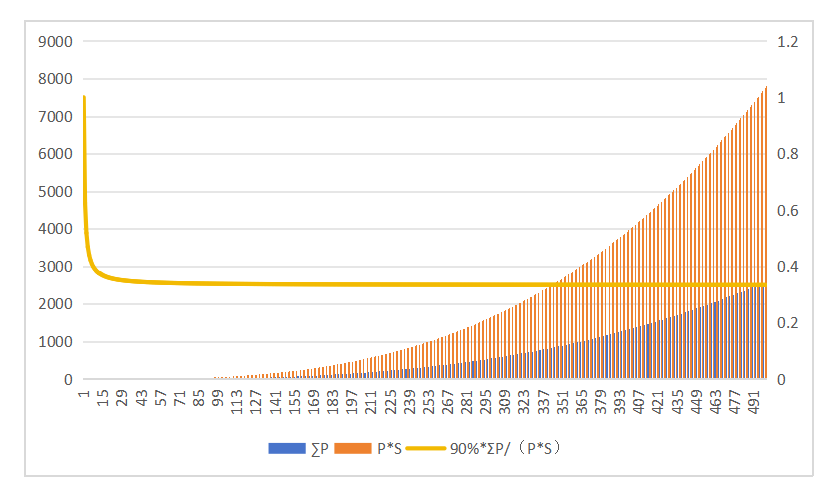

Mô hình giao dịch của Friend.tech là đáy hồ (pool) là đối tác duy nhất, do đó lượng tiền có thể giao dịch chính là TVL trong pool. Điều này tạo ra sự khác biệt. Ví dụ, khi số lượng Key là 40, giá Key là 0,1E, vốn hóa thị trường = 40×0,1E=4E, trong khi đó TVL=ΣP=1,38E. Hiểu được điểm này, ta có thể vẽ đồ thị biểu diễn mối quan hệ giữa giá trị sổ sách (BV) và EV (đường màu vàng trong hình).

Có thể thấy, khi số lượng Key vượt quá khoảng 20, tỷ lệ EV/BV cơ bản ổn định ở mức ~30%, tiến gần vô hạn đến 30%. Điều này ngầm chứa hai thông tin:

(1) Nếu bạn mua ở phần dốc thoải của đường cong, ngoài việc phải trả 10% phí giao dịch + 10% phí tiềm tàng về sau, bạn còn lập tức mất khoảng 70% EV.

(2) Giá trị Room mà FT hiển thị quá lạc quan. Theo nguyên tắc thận trọng, dùng Room Value × ~30% (EV) để đo giá trị Key đang nắm giữ sẽ khoa học hơn.

Điều này cũng giải thích tại sao trong thời gian qua dường như ai cũng đạt được lợi nhuận sổ sách ít nhất 2-3 lần.

Ba, điểm kết thúc tăng trưởng nằm ở đâu?

Tiếp theo hãy suy nghĩ về vấn đề ["hòa vốn"]. Ở đây ta vẫn giả định mọi người dùng đều tham gia nhằm mục đích sinh lời. Nếu lấy giá trị sổ sách làm tiêu chuẩn đánh giá, hòa vốn không khó, ngay cả khi mua ở mức 5E, cũng chỉ cần 27 người mua mới là có thể hòa vốn.

Nhưng xét từ góc độ EV, việc mua Key giá cao để hòa vốn gần như là điều bất khả thi. Nếu mua Key 1E, cần tới 115 người mua mới mới có thể đạt được EV hòa vốn. Khi dữ liệu giao thức và số lượng người dùng tăng, ta thường xuyên lấy giá trị sổ sách làm yếu tố hòa vốn, nhưng một khi tăng trưởng dừng lại hoặc suy giảm, cách tính này trở nên rất không đáng tin cậy.

Đồng thời, dù tính theo giá trị sổ sách hay theo EV, đều tồn tại một vấn đề giống nhau: giá mua càng cao, số lượng người mua mới cần để hòa vốn càng tăng. Nhưng tăng trưởng rốt cuộc cũng có giới hạn. Nếu giới hạn tăng trưởng là N, thì người mua thứ N-M trở đi sẽ không thể hòa vốn. Như vậy, người chơi lý trí sẽ không mua sau N-M, và do thông tin này ai cũng biết, vùng từ N-M đến N không có ai mua sẽ khiến người chơi lý trí không mua sau N-M-L, cứ thế lặp lại, cuối cùng giá cân bằng sẽ liên tục hạ xuống.

Thực tế, đây là một trong những ví dụ kinh điển nhất của lý thuyết trò chơi —— "Trò chơi 2/3", do đó nếu thấy quá trình này khó hiểu, bạn có thể trực tiếp tìm đọc giải thích về trò chơi 2/3, hoặc xem tập phim Nhật Bản "今際之国の闯关者" mùa 2 với thử thách "Bích K 【bầu chọn mỹ nhân】". :)

Nói thẳng hơn, sau khi dòng tiền ròng chảy vào chậm lại, Key có giá trị cao sẽ trở nên vô lợi trước tiên, nhà đầu cơ sẽ chuyển sang săn lùng Key giá thấp hơn, cứ thế tuần hoàn, đỉnh giá từng Key (đặc biệt là Key mới) sẽ liên tục hạ thấp. Bình thường điều này không phải vấn đề lớn, nhưng một vấn đề khác là Bot trên Friend.tech cực kỳ tràn lan, Bot sẽ độc chiếm khu vực giá thấp ở thị trường mở bán Key mới, do đó khi giá cân bằng mở bán mới hạ xuống, sẽ trực tiếp rơi vào vùng chênh lệch giá của Bot, EV của người dùng sẽ bị ăn mòn thêm.

Bốn, (3,3) thực sự đáng tin cậy?

Vấn đề tiếp theo cần bàn là (3,3) có đáng tin không? Câu trả lời là không đáng tin. Một vài lý do:

(1) (3,3) trong đa số trường hợp là không tương xứng. Ví dụ, bạn mua một Key giá 3E, trong khi Key của bạn chỉ có giá 0,1E, hành động mua của bạn sẽ mang lại 0,15E phí cho đối phương, nhưng đối phương chỉ mang lại cho bạn 0,005E phí.

(2) Mô hình (3,3) với nhiều người tham gia cực kỳ bất ổn. Nếu chỉ có 2 người cùng mua ở mức giá như nhau, thì (3,3) là ổn định, giống như thời Chiến Quốc trao đổi con tin: nếu ngươi giết con tin của ta, ta cũng sẽ giết con tin của ngươi. Nhưng một khi số lượng tăng lên, (3,3) sẽ trở nên cực kỳ bất ổn.

Đây là một mô hình kinh điển khác trong lý thuyết trò chơi —— mô hình trò chơi tiến hóa (evolutionary game). Việc suy luận mô hình trò chơi tiến hóa rất phức tạp và buồn tẻ. Đơn giản là, khi số lượng đủ lớn, luôn có người cố gắng chạy trước để hưởng lợi, vì có lợi nhuận. Việc A chạy trước khiến B chịu tổn thất, do đó động lực để B chạy trước nhằm khóa lợi nhuận/tránh tổn thất sẽ tăng lên, và C, D, E cũng sẽ nghi ngờ lẫn nhau, vì EV thực tế thấp hơn BV rất nhiều. Sau khi chuỗi nghi ngờ hình thành, cân bằng Nash duy nhất là (-3,-3).

Lưu ý rằng, trong quá khứ trong thời gian ngắn có vẻ nhiều (3,3) khá ổn định, nhưng điều này chỉ vì trong chu kỳ tăng trưởng, mọi người dễ dàng bỏ qua vấn đề bị khai thác EV và khuynh hướng [-3] rất thấp. Khi tăng trưởng dừng lại hoặc xu hướng giảm xuất hiện, -3 sẽ xảy ra thường xuyên hơn. Trên đây chỉ áp dụng với (3,3) nhiều người giữa những người xa lạ. Nếu các bạn vốn là bạn thân ngoài đời, hoặc đã ký thỏa thuận (3,3), thì (3,3) sẽ ổn định hơn nhiều, vì lựa chọn chiến lược -3 còn phải gánh thêm chi phí mất uy tín.

Năm, farming điểm có thực sự sinh lời?

Trước tiên cần làm rõ một điểm: các ước tính lợi nhuận farming điểm hiện nay đều dựa trên FDV ước tính. Khi xây dựng chiến lược cá nhân, EV thực sự = lợi nhuận ước tính theo FDV × xác suất thực sự phát airdrop × (1 - tỷ lệ mài mòn) (ví dụ: cần unlock theo tuyến tính, giá không đạt kỳ vọng...)

Theo trải nghiệm của bản thân và một số bạn bè, điểm tích lũy hiện nay có 2 đặc điểm:

1) Phần lớn điểm tích lũy của người dùng cuối cùng chỉ liên quan đến giá trị nắm giữ, và có một thời điểm snapshot trước khi phân phối điểm, chỉ tính giá trị nắm giữ tại thời điểm đó.

2) Như đã đề cập trước đó, giá trị sổ sách của Key khoảng gấp 3 lần TVL, do đó khi tính tổng lượng vốn đầu tư, cần lấy TVL×3 làm cơ sở tính điểm farming cho toàn bộ người dùng.

Sau khi hiểu rõ mọi cơ chế của Friend.tech, nếu bạn vẫn muốn farm điểm, chiến lược tốt nhất là mua một lần và nắm giữ Key của tài khoản phụ, cách làm này có thể tránh bị khai thác EV, đồng thời giảm 5% phí giao dịch. Tuy nhiên cần lưu ý, cách giảm mài mòn tối thiểu là bạn mua toàn bộ vào tài khoản phụ ngay bây giờ, và bán ra sau 6 tháng, tổng chi phí cơ hội của bạn = tổng vốn đầu tư × 0,905, tức mất 9,5% vốn gốc. Trong 6 tháng tới, bạn tốt nhất không nên thực hiện bất kỳ giao dịch nào để tránh mài mòn thêm.

Sáu, tương lai của FT nằm ở đâu?

Toàn bộ thảo luận trên đều dựa trên một giả định: mọi người tham gia đều là nhà đầu cơ, nhưng thực tế không phải vậy. Đã có rất nhiều nhóm trưởng bắt đầu cung cấp dịch vụ khác biệt thông qua Room, và những "dịch vụ" thực sự này chính là chìa khóa giúp Friend.tech thoát khỏi mô hình Ponzi.

Vẫn dùng ví dụ Trương Tam, Lý Tứ, Vương Ngũ góp tiền mua một con bò, một con vịt, một quả trứng để minh họa. Nếu tình hình thay đổi: Trương Tam cam kết sẽ là người rút lui cuối cùng khỏi trò chơi, thì EV của Lý Tứ và Vương Ngũ sẽ thay đổi, từ 1/3 bò + 1/3 vịt + 1/3 trứng thành 1/2 bò + 1/2 vịt, EV tăng rõ rệt; nếu Lý Tứ cũng cam kết rút lui cuối cùng, thì EV của Vương Ngũ sẽ trở thành một con bò hoàn chỉnh.

Bản chất của sự thay đổi này là người dùng có nhu cầu sử dụng sẽ làm thay đổi tình trạng "quyền đòi đồng nhất", từ đó nâng cao EV của những người tham gia còn lại. Trong thực tế Friend.tech biểu hiện thành hai dạng:

1) Người phát hành tự nắm giữ, (3,3) ràng buộc và người nắm giữ thụ động (ví dụ ETF)

2) Người dùng có nhu cầu sử dụng và nắm giữ Key, ví dụ: mong muốn thiết lập liên hệ với người phát hành Key qua Room, nhận thông tin Alpha qua Room, tận hưởng quyền lợi ngoài đời thật, hưởng tái phân bổ airdrop tiềm năng, v.v.

Quyền lợi của Key sẽ quyết định giá trị tiện ích, cũng quyết định độ ổn định của mã Key, trở thành quyền đòi cấp dưới; trong khi nhu cầu đầu cơ chỉ mang lại quyền đòi cấp trên đồng nhất, đồng thời chịu ảnh hưởng lớn hơn bởi biến động giá, kém ổn định hơn. Có thể khẳng định rằng sắp tới sẽ có sự phân hóa rõ rệt giữa các Key, (3,3) và Key thuần đầu cơ sẽ khó duy trì lâu dài.

Bảy, phí cao + Bot đang giết chết trò chơi này

Sau khi xem xét nhu cầu tiện ích, mô hình kinh doanh của Friend.tech có tiềm năng thoát khỏi mô hình Ponzi, nhưng tôi vẫn quyết định bán toàn bộ Key và ngừng vận hành Room của mình vào tuần trước, lý do là phí cao của FT và Bot đang giết chết trò chơi này.

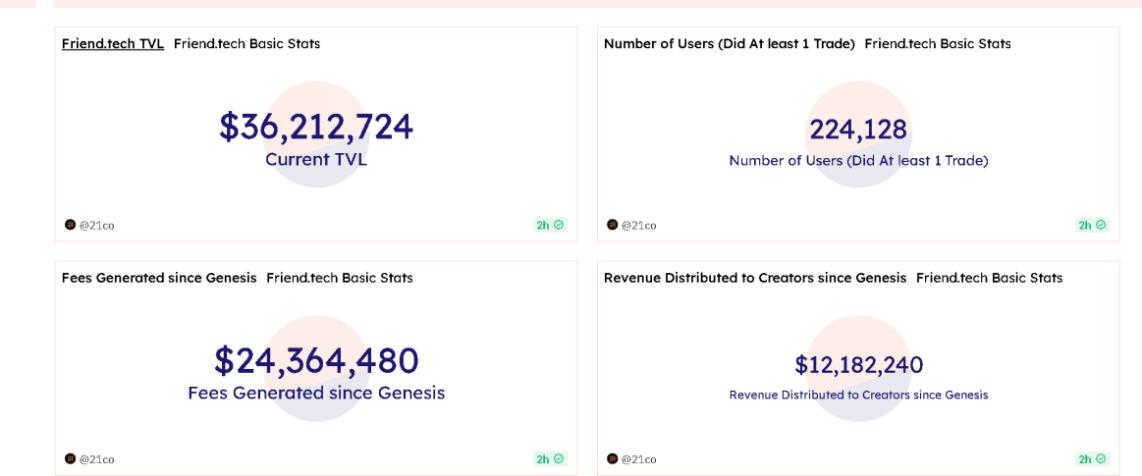

Một mặt, Friend.tech thu phí (5%+5%)×2=20%, ngay cả Opensea – một thị trường ma sát cao khác mà chúng ta biết – cũng chỉ thu 2,5% phí bản quyền một chiều + 2,5% phí giao dịch, thấp hơn bốn lần. Dữ liệu cho thấy, TVL hiện tại của Friend.tech khoảng 36 triệu USD, trong khi phí giao dịch đạt tới con số đáng kinh ngạc 24 triệu USD; trong đó phí thu bởi giao thức đạt 12 triệu USD.

Theo thuật toán trước đó, 36 triệu USD tương ứng với vốn hóa thị trường khoảng 110 triệu USD, tính theo cách này không hề phóng đại. Nhưng ngay cả khi không tính đến việc người dùng rút ròng và Bot rút ròng, trường hợp mài mòn thấp nhất là 48 triệu USD đổ vào thị trường này, sau chưa đầy 2 tháng giao dịch, 12 triệu USD đã thuộc về Friend.tech, tức 25%.

Đồng thời, khi những Key này bị bán ra sẽ bị thu thêm 10% phí, phần này thực tế đã phát sinh nhưng bị hoãn thu. Ngoài ra, theo vốn hóa thị trường Key 110 triệu USD, nếu tỷ lệ luân chuyển hàng ngày đạt 5%, Friend.tech sẽ thu được 5%×30%×110 triệu USD×10% = 16,5 triệu USD mỗi tháng, chiếm khoảng 45% TVL. Toàn bộ tiền nạp ròng của mọi người sẽ không ngừng chảy vào túi Friend.tech.

Lý lẽ "thu phí cao để khuyến khích Hold" hiện tại cũng không đứng vững, vì khuyến khích Hold không cần thiết phải đánh thuế 10% lên cả người mua. Hơn nữa, từ các cập nhật gần đây (thêm phiên bản web, thêm danh sách theo dõi) và quy tắc điểm tích lũy (Room Value yêu cầu điều kiện tiên quyết là mua vào), có vẻ Friend.tech không thực sự khuyến khích hành vi Hold, vì ai có thể từ chối thu nhập giao thức thực tế không ngừng chảy vào chứ?

Tuy nhiên, cuối cùng cũng cần nói rõ một điểm: thiết kế sản phẩm, mô hình kinh tế và chiến lược vận hành của Friend.tech đều rất xuất sắc, đáng để chúng ta học hỏi, mạng xã hội cũng là một trong những hướng đi chắc chắn của Web3. Nếu Friend.tech có thể giảm mức phí xuống mức hợp lý (hoặc phần lớn dùng tiếp để phát triển sản phẩm thay vì mua biệt thự), đồng thời giải quyết vấn đề Bot tràn lan, tôi nghĩ mình sẽ trở thành một trong những người dùng trung thành nhất của nó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News