RWA trong mắt Fed: Hóa thân thành mã thông báo và ổn định tài chính

Tuyển chọn TechFlowTuyển chọn TechFlow

RWA trong mắt Fed: Hóa thân thành mã thông báo và ổn định tài chính

Bài viết này nhằm cung cấp bối cảnh về việc token hóa tài sản, đồng thời thảo luận về những lợi ích tiềm năng cũng như các rủi ro đối với ổn định tài chính.

Trong một bài báo làm việc về chủ đề token hóa ngày 8 tháng 9 của Cục Dự trữ Liên bang Mỹ (FED), cho rằng token hóa là một đổi mới tài chính hoàn toàn mới và đang phát triển nhanh chóng trong thị trường tiền mã hóa, được phân tích từ ba khía cạnh: quy mô, lợi thế và rủi ro. Trước tiên, bài viết giới thiệu khái niệm "token hóa" – quá trình tạo ra biểu diễn kỹ thuật số (token mã hóa) cho các tài sản phi mã hóa (tài sản cơ sở). Quá trình này thiết lập mối liên kết giữa hệ sinh thái tài sản mã hóa và hệ thống tài chính truyền thống. Khi đạt đến quy mô nhất định, các tài sản được token hóa có thể truyền tải rủi ro biến động mạnh từ thị trường tiền mã hóa sang thị trường tài sản cơ sở trong hệ thống tài chính truyền thống.

Dưới đây là bản dịch tóm tắt bài báo 29 trang nhằm giúp mọi người hiểu rõ hơn về RWA và token hóa, tài sản cơ sở và tài sản mã hóa, cũng như vấn đề quản lý và ổn định tài chính. Như một câu nói của Hiệu trưởng: “Mọi công nghệ tài chính đều tiềm ẩn rủi ro đi kèm; công nghệ quản lý và sự tích hợp sâu rộng giữa RWA với DeFi sẽ là lĩnh vực trọng tâm then chốt cho các đợt phát triển và cập nhật công nghệ mã hóa trong tương lai.”

Đây là bài báo chuyên sâu thứ tư về RWA mà chúng tôi biên soạn, sau các bài trước đã từng dịch như Binance (Tài sản thế giới thực - RWA, cầu nối giữa TradFi và DeFi), Citi (Thế hệ tiếp theo của blockchain: Một tỷ người dùng và mười nghìn tỷ giá trị, tiền bạc, token và trò chơi), cùng bài viết tự nghiên cứu Báo cáo chuyên sâu về RWA: Phân tích sâu lộ trình hiện tại và triển vọng tương lai của RWA-Fi. Sau đây, mời bạn đọc thưởng thức:

Bài báo làm việc của Cục Dự trữ Liên bang Mỹ

1. Token hóa là gì?

"Token hóa" là quá trình liên kết giá trị của tài sản cơ sở (Reference Assets) với giá trị của token mã hóa. Về mặt pháp lý nghiêm ngặt, token hóa cho phép người nắm giữ token có quyền xử lý hợp pháp đối với tài sản cơ sở. Tính đến nay, phần lớn các dự án token hóa trên thị trường do các công ty tiền mã hóa nhỏ được hỗ trợ bởi các quỹ VC khởi xướng, tuy nhiên những tổ chức tài chính truyền thống như Ngân hàng Santander, quỹ Franklin Templeton và JPMorgan Chase cũng đã công bố các dự án thí điểm liên quan đến token hóa tài sản mã hóa.

Giống như stablecoin, token hóa cũng mang những đặc điểm khác nhau tùy theo thiết kế. Nói chung, token hóa thường bao gồm 5 đặc điểm sau: (1) Dựa trên blockchain; (2) Có tài sản cơ sở; (3) Cơ chế phản ánh giá trị tài sản cơ sở; (4) Phương thức lưu trữ/quản lý tài sản; (5) Cơ chế chuộc lại token/tài sản cơ sở. Nhìn chung, token hóa kết nối thị trường tiền mã hóa với thị trường chứa tài sản cơ sở; thiết kế phương án token hóa làm nên sự khác biệt giữa các loại token, đồng thời ảnh hưởng ở nhiều mức độ tới thị trường tài chính truyền thống.

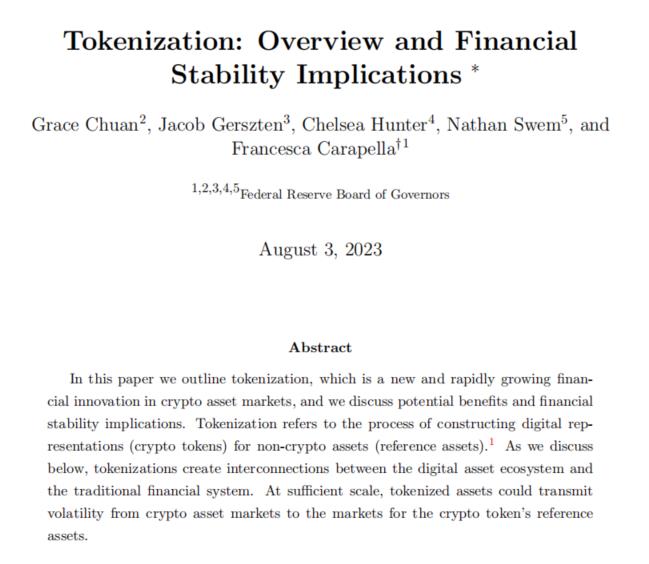

Yếu tố đầu tiên cần cân nhắc khi thiết kế phương án token hóa là blockchain nền tảng – nơi phát hành, lưu trữ và giao dịch token. Một số dự án phát hành token trên blockchain riêng tư có cấp phép (permissioned), trong khi các dự án khác lại phát hành trên blockchain công cộng không cần cấp phép (permissionless). Blockchain có cấp phép thường do một thực thể tập trung kiểm soát, chỉ cho phép các bên tham gia được chọn vào hệ sinh thái riêng tư. Trong khi đó, việc phát hành token trên blockchain không cần cấp phép (như Bitcoin, Ethereum, Solana...) mở cửa cho đại chúng tham gia với ít hạn chế hơn, nhưng nhà phát hành lại mất đi khả năng kiểm soát token. Các token trên blockchain không cần cấp phép còn có thể kết nối với các giao thức tài chính phi tập trung (DeFi), ví dụ như sàn giao dịch phi tập trung. Minh họa các ví dụ dự án phát hành token trên cả hai loại blockchain này xem ở Hình 1.

Một yếu tố khác cần xem xét là tài sản cơ sở của token. Tài sản cơ sở có nhiều dạng: tài sản trên chuỗi (on-chain) và ngoài chuỗi (off-chain), tài sản hữu hình và vô hình. Tài sản ngoài chuỗi độc lập với thị trường mã hóa, có thể là hữu hình (như bất động sản, hàng hóa) hoặc vô hình (quyền sở hữu trí tuệ, chứng khoán tài chính truyền thống). Việc token hóa tài sản ngoài chuỗi thường liên quan đến một tổ chức trung gian ngoài chuỗi (ví dụ ngân hàng), chịu trách nhiệm định giá và cung cấp dịch vụ quản lý tài sản. Trong khi đó, việc token hóa tài sản trên chuỗi/mã hóa đòi hỏi phải sử dụng hợp đồng thông minh để thực hiện quản lý và định giá tài sản.

Yếu tố cuối cùng cần cân nhắc là cơ chế chuộc lại. Giống như một số stablecoin, nhà phát hành cho phép người nắm giữ token đổi token lấy tài sản cơ sở. Cơ chế chuộc lại này tạo ra sự liên kết giữa thị trường tiền mã hóa và thị trường tài sản cơ sở. Ngoài ra, tài sản được token hóa cũng có thể giao dịch trên thị trường thứ cấp như các sàn giao dịch tiền mã hóa tập trung hoặc sàn DeFi. Mặc dù một số token chứng khoán liên quan đến khoản nợ hoặc cổ phần trên chuỗi không có cơ chế chuộc lại, nhưng vẫn trao cho người nắm giữ token các quyền khác, ví dụ như quyền nhận dòng tiền từ tài sản cơ sở.

2. Quy mô thị trường token hóa hiện tại và các loại tài sản được token hóa

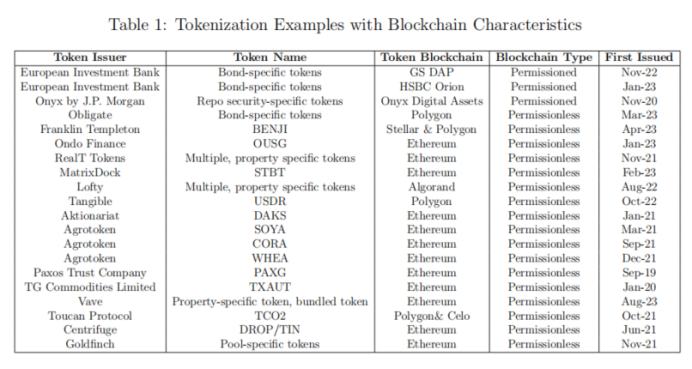

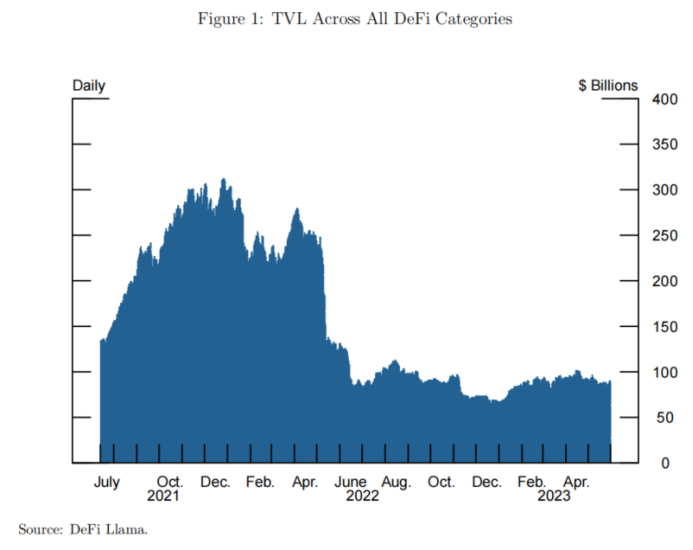

Theo thông tin từ các nguồn công khai, chúng tôi ước tính quy mô thị trường token hóa trên blockchain không cần cấp phép (permissionless) vào khoảng 2,15 tỷ USD tính đến tháng 5 năm 2023. Các tài sản này thường do các giao thức DeFi như Centrifuge hoặc các công ty tài chính truyền thống như Paxos phát hành. Do sự đa dạng trong cách thức triển khai token hóa, thiếu tiêu chuẩn thống nhất khiến việc thu thập dữ liệu toàn diện trở nên khó khăn. Vì vậy, chúng tôi sẽ sử dụng dữ liệu công khai từ nền tảng DeFiLlama để minh họa sự phát triển mạnh mẽ của token hóa trong DeFi. Như Bảng 1 cho thấy, kể từ tháng 6 năm 2022, tổng giá trị bị khóa (TVL) của toàn bộ thị trường DeFi về cơ bản duy trì ổn định; trong khi Bảng 2 cho thấy, kể từ tháng 7 năm 2021, TVL của nhóm tài sản RWA (tài sản thế giới thực) liên tục tăng trưởng, vượt trội so với các nhóm tài sản khác cũng như toàn thị trường DeFi. Gần đây, nhiều dự án token hóa mới được công bố, bao gồm nhiều loại tài sản cơ sở như nông sản, vàng, kim loại quý, bất động sản và các tài sản tài chính khác.

Một dự án điển hình gần đây là việc token hóa các loại nông sản SOYA, CORA và WHEA, lần lượt tham chiếu đậu nành, ngô và lúa mì. Đây là chương trình thí điểm do Ngân hàng Santander và công ty mã hóa Agrotoken khởi xướng tại Argentina vào tháng 3 năm 2022. Bằng cách nhúng quyền đòi lại tài sản cơ sở vào token, đồng thời xây dựng hạ tầng xác minh, xử lý giao dịch và chuộc lại, Ngân hàng Santander đã có thể chấp nhận các token này làm tài sản đảm bảo cho khoản vay. Santander và Agrotoken cho biết họ mong muốn mở rộng mô hình token hóa hàng hóa này ra các thị trường lớn hơn như Brazil và Hoa Kỳ trong tương lai.

Một nhóm tài sản cơ sở khác được token hóa là vàng và bất động sản. Tính đến tháng 5 năm 2023, quy mô thị trường vàng được token hóa vào khoảng 1 tỷ USD. Hai loại token chiếm tới 99% thị phần là Pax Gold (PAXG) do Paxos Trust Company phát hành và Tether Gold (XAUt) do TG Commodities Limited phát hành. Cả hai nhà phát hành đều thiết lập một đơn vị token tương đương một ounce vàng, được lưu trữ theo tiêu chuẩn của Hiệp hội Thị trường Vàng Luân Đôn (LBMA). PAXG có thể được chuộc lại bằng đô la Mỹ tương ứng, trong khi XAUt được chuộc lại thông qua việc bán vàng tại thị trường Thụy Sĩ do chính nhà phát hành thực hiện. Nhìn chung, hai mô hình này khá tương đồng và giá trị tương đương với hợp đồng kỳ hạn vàng.

So với các mặt hàng như nông sản hay vàng, việc token hóa bất động sản gặp phải nhiều thách thức lớn hơn do khó chuẩn hóa, tính thanh khoản thấp, định giá phức tạp và các vấn đề pháp lý, thuế má rắc rối. Real Token Inc. (RealT) là một dự án token hóa bất động sản bằng cách thu thập các bất động sản nhà ở và chuyển đổi quyền sở hữu thành token. Mỗi bất động sản được sở hữu riêng biệt bởi một công ty trách nhiệm hữu hạn (LLC); bản thân bất động sản không được token hóa, mà là cổ phần của công ty LLC được token hóa, cho phép nhiều nhà đầu tư cùng sở hữu một bất động sản. Dự án này chủ yếu hướng đến nhà đầu tư quốc tế muốn đầu tư vào bất động sản Mỹ với lợi nhuận từ tiền thuê nhà. Tính đến tháng 9 năm 2022, RealT đã token hóa 970 bất động sản với tổng giá trị đạt 52 triệu USD.

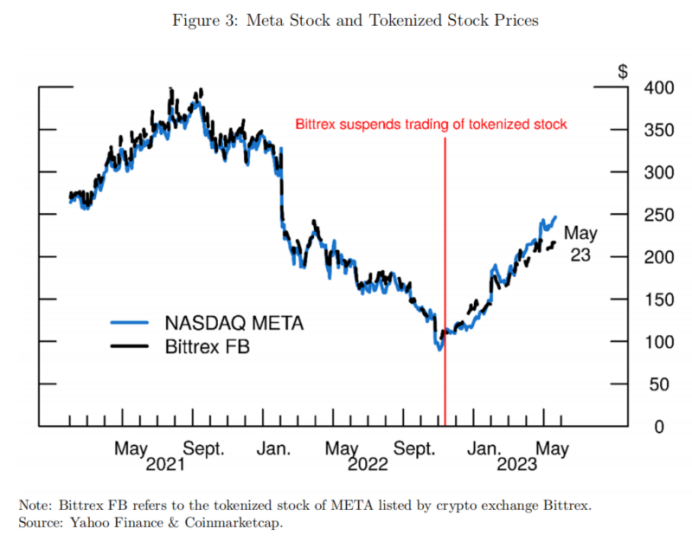

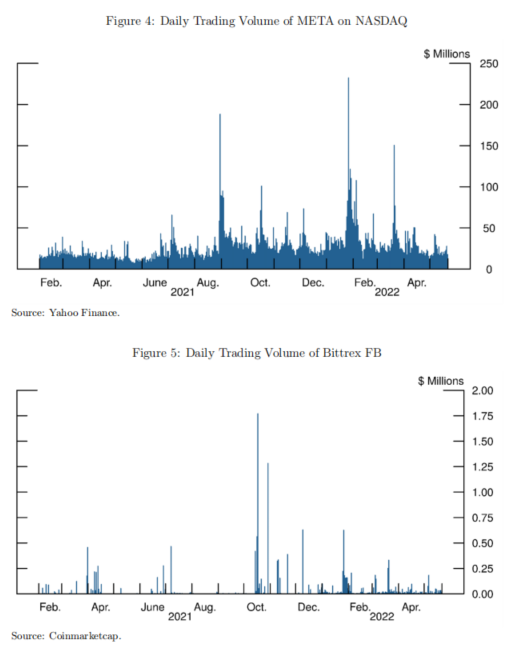

Việc token hóa tài sản tài chính bao gồm chứng khoán, trái phiếu và quỹ ETF. Khác với việc nắm giữ trực tiếp chứng khoán, giá của chứng khoán được token hóa có thể khác biệt so với giá chứng khoán gốc, một phần vì token giao dịch 24/7, một phần nhờ tính lập trình và khả năng tổ hợp (composability) với DeFi, mang lại thanh khoản khác biệt cho token. Chúng tôi minh họa sự khác biệt về giá và khối lượng giao dịch giữa chứng khoán META và token chứng khoán MEAT tương ứng trong Bảng 3 và Bảng 4 (dựa trên Bittrex FB).

Chứng khoán từ các sở giao dịch truyền thống tuân thủ quy định cũng có thể được token hóa, hoặc trực tiếp phát hành token trên blockchain. Akoinariat tại Thụy Sĩ cung cấp dịch vụ token hóa cho các công ty Thụy Sĩ. Các công ty niêm yết tại Mỹ như Amazon (AMZN), Tesla (TSLA) và Apple (AAPL) hiện tại hoặc trước đây đã có chứng khoán được token hóa giao dịch trên Bittrex và FTX.

Vào đầu năm 2023, Ondo Finance đã phát hành các quỹ được token hóa, với tài sản cơ sở là ETF trái phiếu chính phủ và trái phiếu doanh nghiệp Mỹ. Các份额 token này đại diện cho份额 tương ứng trong ETF gốc. Ngoài ra, Ondo Finance còn nắm giữ một phần nhỏ stablecoin làm dự trữ thanh khoản. Ondo Finance đóng vai trò quản lý quỹ token hóa, Clear Street là môi giới và tổ chức lưu ký, Coinbase là tổ chức lưu ký stablecoin.

3. Những lợi ích tiềm năng từ token hóa

Token hóa mang lại nhiều lợi ích, bao gồm việc mở cửa thị trường trước đây có rào cản đầu tư cao hoặc khó tiếp cận. Ví dụ, việc token hóa bất động sản cho phép nhà đầu tư mua một phần nhỏ của một tòa nhà thương mại hoặc nhà ở cụ thể, khác biệt với các công cụ đầu tư dạng tổ hợp như quỹ tín thác bất động sản (REITs).

Tính lập trình của token và khả năng sử dụng hợp đồng thông minh cho phép nhúng thêm các chức năng bổ sung vào token, điều này cũng có thể có lợi cho thị trường tài sản cơ sở. Ví dụ, các cơ chế tiết kiệm thanh khoản có thể được áp dụng trong quá trình thanh toán token – những cơ chế khó thực hiện trong thế giới thực. Các đặc điểm của blockchain này có thể giảm rào cản tiếp cận cho đông đảo nhà đầu tư, từ đó làm tăng tính cạnh tranh, thanh khoản và hiệu quả khám phá giá trên thị trường.

Token hóa còn có thể thúc đẩy hoạt động cho vay bằng cách sử dụng token làm tài sản đảm bảo – như trường hợp đã đề cập về nông sản được token hóa, vì việc sử dụng trực tiếp nông sản làm tài sản đảm bảo thường tốn kém hoặc khó thực hiện. Hơn nữa, việc thanh toán tài sản được token hóa thuận tiện hơn nhiều so với tài sản cơ sở hoặc tài sản tài chính trong thế giới thực. Các hệ thống thanh toán chứng khoán truyền thống như Fedwire Securities Services và Tổ chức Lưu ký và Bù trừ (DTCC) thường thực hiện thanh toán theo tổng hay ròng trong suốt chu kỳ, thường là một ngày làm việc sau giao dịch.

ETF là công cụ tài chính giống nhất với tài sản được token hóa. Các bằng chứng thực nghiệm hiện có thể cho thấy token hóa còn có thể cải thiện tính thanh khoản của thị trường tài sản cơ sở. Các nghiên cứu học thuật về ETF đã chứng minh mối tương quan tích cực mạnh mẽ giữa ETF và thanh khoản tài sản cơ sở, đồng thời phát hiện hoạt động giao dịch ETF bổ sung dẫn đến sự trao đổi/lưu thông thông tin cao hơn về tài sản cơ sở trong ETF. Đối với token, cơ chế tương tự như ETF ngụ ý rằng thanh khoản cao hơn của token trong thị trường mã hóa có thể có lợi hơn cho việc khám phá giá trị của tài sản cơ sở.

4. Tác động của token hóa đến ổn định tài chính

Quy mô thị trường token hóa dưới mức một tỷ USD là rất nhỏ so với thị trường tiền mã hóa hoặc thị trường tài chính truyền thống, do đó chưa gây ra vấn đề ổn định tài chính nào đáng kể. Tuy nhiên, nếu thị trường token hóa tiếp tục tăng trưởng về số lượng và quy mô, nó có thể tạo ra các rủi ro về ổn định tài chính đối với cả thị trường mã hóa và hệ thống tài chính truyền thống.

Về dài hạn, cơ chế chuộc lại liên kết hệ sinh thái tài sản mã hóa với hệ thống tài chính truyền thống trong quá trình token hóa có thể tạo ra những tác động tiềm tàng đến ổn định tài chính. Ví dụ, ở quy mô đủ lớn, việc bán tháo ồ ạt các tài sản được token hóa có thể ảnh hưởng đến thị trường tài chính truyền thống, vì sự sai lệch giá trên thị trường mã hóa tạo cơ hội cho các nhà tham gia thị trường chuộc lại tài sản cơ sở để kiếm lời. Do đó, có thể cần một cơ chế để xử lý sự truyền dẫn giá trị giữa hai thị trường này.

Hơn nữa, tình trạng thanh khoản kém của tài sản cơ sở cũng có thể gây ra vấn đề cho tài sản được token hóa. Ví dụ điển hình là bất động sản hoặc các tài sản cơ sở kém thanh khoản khác. Vấn đề này cũng đã được thảo luận trong các nghiên cứu về ETF, tức là có mối liên hệ mạnh mẽ giữa tài sản cơ sở với tính thanh khoản, khám phá giá và biến động của ETF.

Một rủi ro khác đối với ổn định tài chính đến từ chính nhà phát hành tài sản được token hóa. Các tài sản token có lựa chọn chuộc lại có thể gặp phải vấn đề tương tự như stablecoin được đảm bảo bằng tài sản, ví dụ như Tether. Mọi sự bất định về tài sản cơ sở (đặc biệt là do thiếu minh bạch và bất cân xứng thông tin từ nhà phát hành) đều có thể làm tăng động lực của nhà đầu tư muốn chuộc lại tài sản cơ sở, từ đó kích hoạt bán tháo tài sản được token hóa.

Sự truyền dẫn thanh khoản này còn có thể bị khuếch đại do đặc điểm của thị trường mã hóa. Các sàn giao dịch tiền mã hóa cho phép giao dịch 24/7, trong khi phần lớn thị trường tài sản cơ sở chỉ mở cửa trong giờ hành chính. Sự chênh lệch về thời gian giao dịch có thể gây ra tác động không lường trước đối với các nhà đầu tư hoặc tổ chức trong các tình huống đặc biệt.

Ví dụ, nhà phát hành tài sản được token hóa có quyền chuộc lại có thể phải đối mặt với việc bán tháo token vào cuối tuần, nhưng do tài sản cơ sở được nắm giữ ngoài chuỗi và thị trường truyền thống đóng cửa vào cuối tuần, người muốn chuộc lại không thể nhanh chóng nhận được tài sản. Tình huống này có thể xấu đi khi giá trị tài sản được token hóa giảm, đe dọa đến khả năng thanh toán của các tổ chức nắm giữ lượng lớn tài sản này trên bảng cân đối kế toán. Hơn nữa, ngay cả khi tổ chức có thể huy động thanh khoản từ thị trường truyền thống, họ cũng khó có thể bơm vốn vào thời điểm thị trường đóng cửa.

Do đó, việc bán tháo quy mô lớn các tài sản được token hóa có thể nhanh chóng làm giảm giá trị thị trường của các tổ chức nắm giữ và nhà phát hành, ảnh hưởng đến khả năng vay vốn và từ đó ảnh hưởng đến năng lực trả nợ của họ. Một ví dụ khác có thể liên quan đến cơ chế yêu cầu ký quỹ tự động trên các sàn DeFi, khi bị kích hoạt có thể dẫn đến thanh lý hoặc hoán đổi token, gây ra những tác động không lường trước đến thị trường tài sản cơ sở.

Khi công nghệ và thị trường tài sản được token hóa phát triển, chính các tài sản được token hóa có thể trở thành tài sản cơ sở. Xét rằng giá tài sản mã hóa biến động mạnh hơn nhiều so với tài sản cơ sở trong thế giới thực, sự dao động giá của các tài sản được token hóa này có thể truyền dẫn sang thị trường tài chính truyền thống.

Khi quy mô thị trường tài sản được token hóa ngày càng mở rộng, các tổ chức tài chính truyền thống có thể tham gia theo nhiều cách: trực tiếp nắm giữ tài sản được token hóa, hoặc sử dụng chúng làm tài sản đảm bảo. Ví dụ điển hình là Ngân hàng Santander sử dụng nông sản được token hóa làm tài sản đảm bảo để cấp khoản vay cho nông dân. Như đã đề cập, chúng ta cũng thấy trường hợp Ondo Finance token hóa quỹ thị trường tiền tệ của chính phủ Mỹ.

Hơn nữa, mặc dù về bản chất tương tự như việc JPMorgan lần đầu tiên sử dụng cổ phiếu quỹ thị trường tiền tệ (MMF) làm tài sản đảm bảo cho các giao dịch mua lại và cho vay chứng khoán, nhưng động thái của Ondo Finance có thể tạo ra tác động sâu rộng hơn đối với thị trường tài chính truyền thống. Các token của Ondo Finance được triển khai trên blockchain công cộng Ethereum, chứ không phải trên blockchain riêng tư do tổ chức tự vận hành, điều này có nghĩa là Ondo Finance không thể kiểm soát cách người dùng và các giao thức DeFi tương tác với token. Tính đến tháng 5 năm 2023, các quỹ được token hóa của Ondo Finance chiếm 32% toàn bộ thị trường tài sản được token hóa. Theo DeFiLlama, Ondo Finance là dự án token hóa lớn nhất trong nhóm này, và token OUSG của họ còn có thể dùng làm tài sản đảm bảo trên giao thức cho vay lớn thứ 19 là Flux Finance.

Cuối cùng, giống vai trò của chứng khoán hóa tài sản, token hóa có thể đóng gói các tài sản cơ sở rủi ro cao hoặc kém thanh khoản thành những tài sản an toàn và dễ giao dịch, dẫn đến đòn bẩy và gánh chịu rủi ro cao hơn. Khi rủi ro bộc lộ, những tài sản này có thể gây ra sự kiện hệ thống.

5. Kết luận

Bài viết này nhằm cung cấp bối cảnh về token hóa tài sản, đồng thời thảo luận các lợi ích tiềm năng và các rủi ro liên quan đến ổn định tài chính. Hiện tại, quy mô token hóa tài sản còn rất nhỏ, nhưng nhiều dự án với các loại tài sản cơ sở đa dạng đang được phát triển, điều này cho thấy token hóa tài sản có thể chiếm vị trí ngày càng lớn trong hệ sinh thái mã hóa trong tương lai. Trong số các lợi ích, nổi bật nhất là giảm rào cản tiếp cận các thị trường trước đây không thể tham gia và cải thiện tính thanh khoản cho các thị trường đó. Rủi ro về ổn định tài chính từ token hóa chủ yếu nằm ở mối liên kết được tạo ra giữa hệ sinh thái mã hóa và hệ thống tài chính truyền thống, có thể truyền dẫn rủi ro từ hệ thống tài chính này sang hệ thống khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News