Phân tích sơ lược 10 ứng dụng Web3 vẫn "hút tiền" điên cuồng trong thị trường gấu

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sơ lược 10 ứng dụng Web3 vẫn "hút tiền" điên cuồng trong thị trường gấu

Hiện tại 10 giao thức kiếm tiền nhiều nhất trong lĩnh vực DeFi là những giao thức nào?

Tác giả | Hỏa Hỏa

Lĩnh vực tiền mã hóa sau khi đạt mức giá cao vào năm 2021, đến nay thị trường có thể nói đã giảm nhiệt toàn diện. Tuy nhiên, phúc họa tương liên, trong trạng thái bình tĩnh, cơ sở hạ tầng tiền mã hóa lại có điều kiện tích lũy và phát triển, ví dụ như những giao thức DeFi có doanh thu mạnh mẽ, nhu cầu thực tế và lợi nhuận dương. Nhìn vào bức tranh tổng thể, thị trường dường như đang có xu hướng chuyển dịch từ “giao thức béo, ứng dụng gầy” sang “ứng dụng béo”.

Thế nào là giao thức & ứng dụng “béo - gầy”? Vì Internet thời kỳ đầu giống như một “mạng giao thức gầy”, được xây dựng trên những thứ ít ai chú ý như TCP, IP, HTTP làm nền tảng, còn giá trị của các giao thức này lại bị các phần mềm ứng dụng (APP) chiếm giữ. Ví dụ như các ứng dụng hiện tại chúng ta dùng như TikTok, WeChat, Meituan – đây chính là mô hình “giao thức gầy, ứng dụng béo”.

Nhưng dựa trên nền tảng phi tập trung của blockchain, giá trị được tập trung ở lớp giao thức chia sẻ, chỉ một phần nhỏ giá trị phân bố ở lớp ứng dụng, do đó nó được gọi là kiến trúc giao thức “béo” và ứng dụng “gầy”.

Hôm nay, chúng ta sẽ tiếp tục làm rõ chủ đề này, cùng nhau tìm hiểu 10 giao thức DeFi sinh lời nhất hiện nay là những cái tên nào?

Nguồn: Dữ liệu ngày 9 tháng 9 từ Defillama

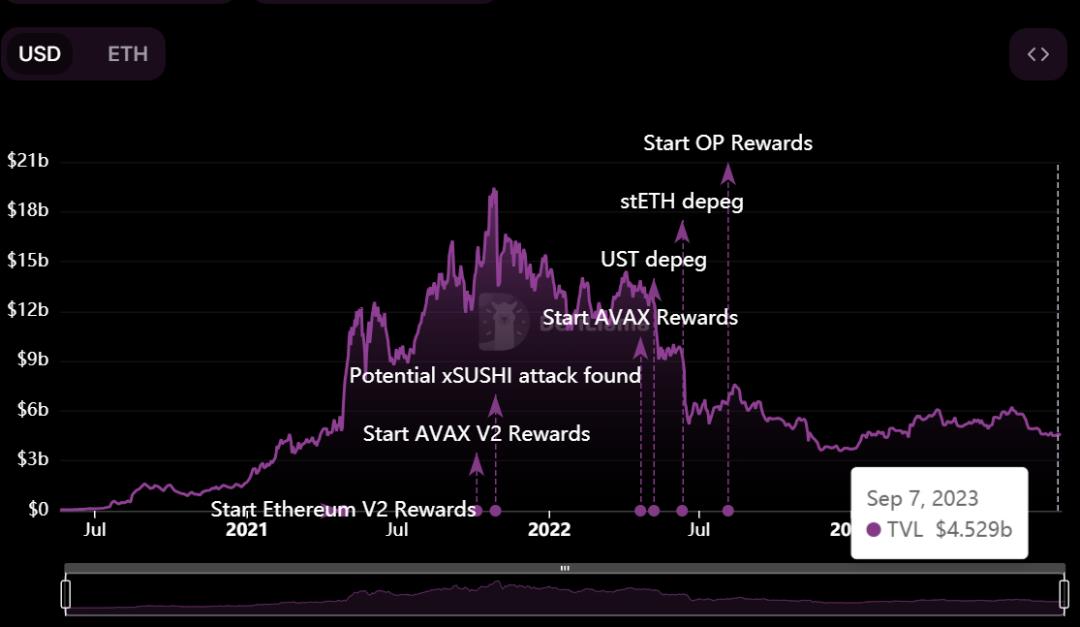

01 Lido

Lido là giao thức tiền mã hóa lớn nhất hiện nay trong lĩnh vực stake, thành lập năm 2020, chủ yếu cung cấp giải pháp stake linh hoạt cho ETH và các blockchain PoS khác.

Người dùng gửi tài sản PoS vào Lido, token của họ sẽ được stake thông qua giao thức Lido trên blockchain PoS. Như vậy vừa nhận được lợi nhuận từ việc stake, đồng thời cũng có thể sử dụng tài sản đã được token hóa để kiếm thêm lợi nhuận.

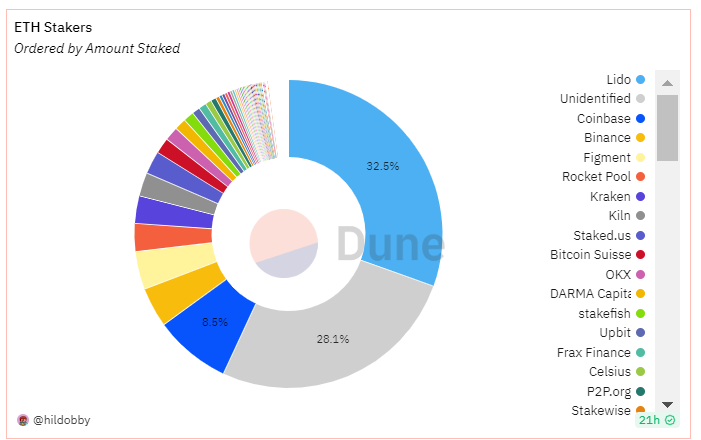

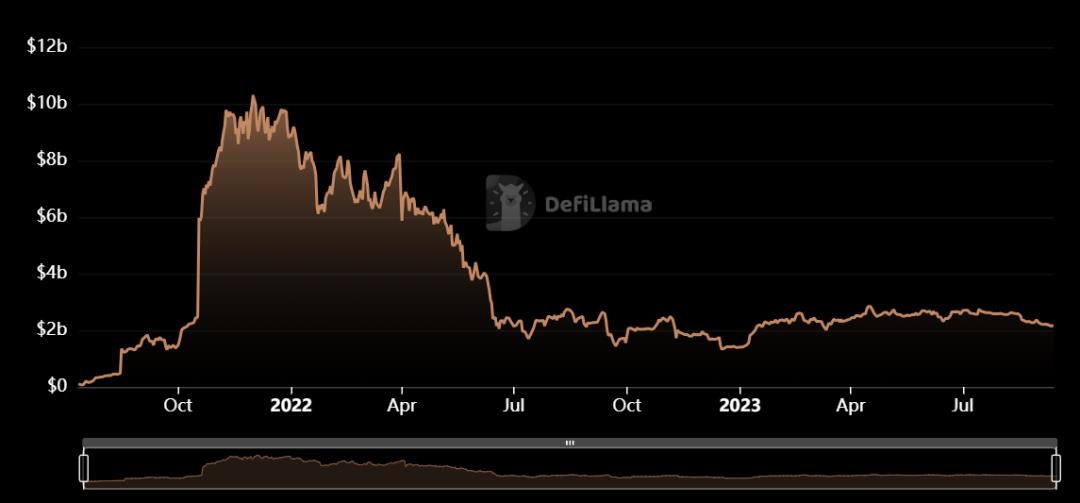

Kể từ đầu năm nay, TVL của Lido luôn tăng trưởng, vì sao Lido có thể phát triển thành giao thức stake lớn nhất thị trường, giao thức DeFi có TVL cao nhất, chiếm 32,5% thị phần mảng stake, gấp gần bốn lần đối thủ đứng thứ hai Coinbase, đạt TVL thị trường gần 14,2 tỷ USD? Nguyên nhân chính gồm những điểm sau:

1) Lợi thế tiên phong, thân thiện với người mới:

Kể từ khi ra mắt hợp đồng ETH 2.0 vào tháng 12 năm 2020, nhiều người dùng phổ thông không muốn trực tiếp khóa 32 ETH, lúc ấy PoS và PoW chưa sáp nhập, ETH chỉ có thể chảy một chiều từ chuỗi PoW sang PoS, dẫn đến mất tính thanh khoản. Trong bối cảnh đó, Lido ra đời. Dự án này bản chất được tạo ra nhằm giải quyết bài toán stake trong quá trình chuyển đổi Ethereum, giúp Lido nhanh chóng trở thành lựa chọn hàng đầu của người dùng phổ thông tham gia stake ETH 2.0, đón nhận sự tăng trưởng khổng lồ.

2) Hỗ trợ nhiều blockchain công khai chính thống:

Bao gồm Solana (SOL), Polygon (MATIC), Polkadot (DOT) và Kusama (KSM), hệ sinh thái mạnh mẽ. Với lượng người dùng và danh mục đầu tư khổng lồ, tính thanh khoản trên Lido cao hơn các nền tảng khác, tạo nên hiệu ứng Matthew. Đặc biệt sau nâng cấp Shanghai của Ethereum, hiệu ứng mạng lưới của stETH trên Lido càng rõ rệt hơn.

Mô hình sinh lời hiện tại của Lido chủ yếu dựa trên việc trích 10% lợi nhuận stake làm doanh thu, trong đó 5% thuộc về các nhà vận hành node stake, 5% còn lại vào kho bạc Lido dùng cho quản trị.

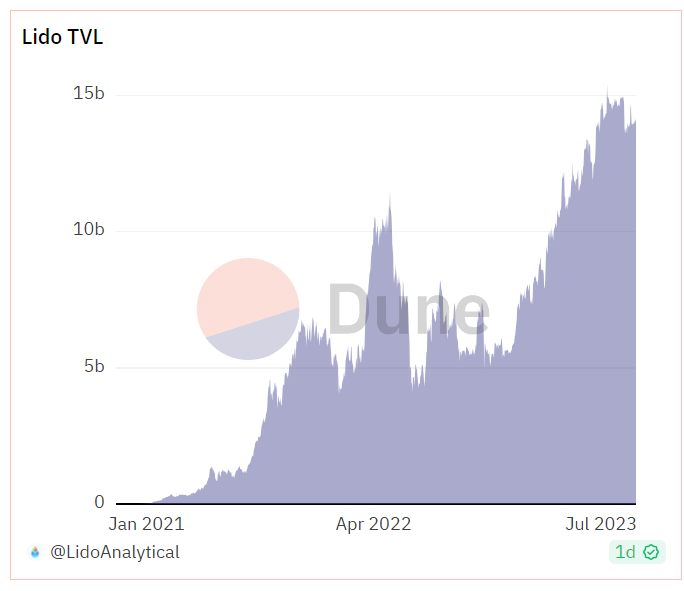

Theo thông tin liên quan, mặc dù chức năng rút ETH stake đã được kích hoạt đầu năm nay, nhưng giao thức vẫn ghi nhận dòng tiền ETH ròng vào rất lớn mỗi tháng. Báo cáo tháng 7 của giao thức stake Ethereum Lido cho biết, tổng giá trị bị khóa (TVL) lần đầu tiên vượt 15 tỷ USD kể từ tháng 5 năm 2022, dự kiến số lượng ETH stake vào tháng 9 có thể vượt 8 triệu chiếc. Theo xu hướng này, Lido trong ngắn và trung hạn vẫn duy trì ưu thế, lợi nhuận có khả năng tăng gấp đôi.

02 MakerDAO

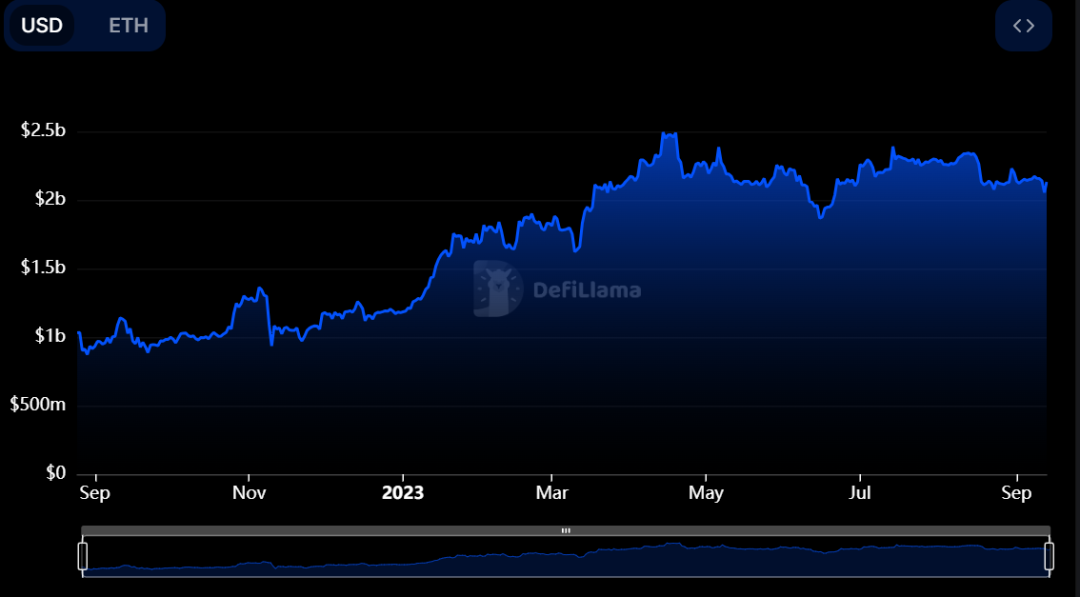

MakerDAO là một tổ chức tự trị phi tập trung (DAO) trên blockchain Ethereum, thúc đẩy sự phát triển của vay mượn mã hóa, thành lập năm 2015, là dự án hoạt động lâu nhất trên blockchain Ethereum, hiện xếp thứ hai về TVL, khoảng 5 tỷ USD.

MakerDAO bao gồm stablecoin DAI neo theo đô la Mỹ và giao thức Maker dựa trên hợp đồng thông minh Ethereum (dApp trên blockchain Ethereum), trong đó DAI được xây dựng trên giao thức Maker, ra mắt năm 2017.

Là tổ chức DAO đầu tiên trên Ethereum, DAI hiện là số 1 về quy mô ứng dụng stablecoin phi tập trung, đồng thời trong lĩnh vực DeFi, MakerDAO cũng đóng góp lớn, cơ chế đảm bảo quá mức của MakerDAO loại bỏ rủi ro "in tiền từ hư không" và hoàn toàn vận hành trên chuỗi, đây là bước tiến đột phá trong giải quyết rủi ro ủy thác tập trung.

Doanh thu hiện tại của MakerDAO đến từ ba nguồn:

1) Thu nhập phí ổn định từ kho đảm bảo quá mức

2) Thu nhập phạt thanh lý từ kho thanh lý

3) Phí giao dịch đổi stablecoin

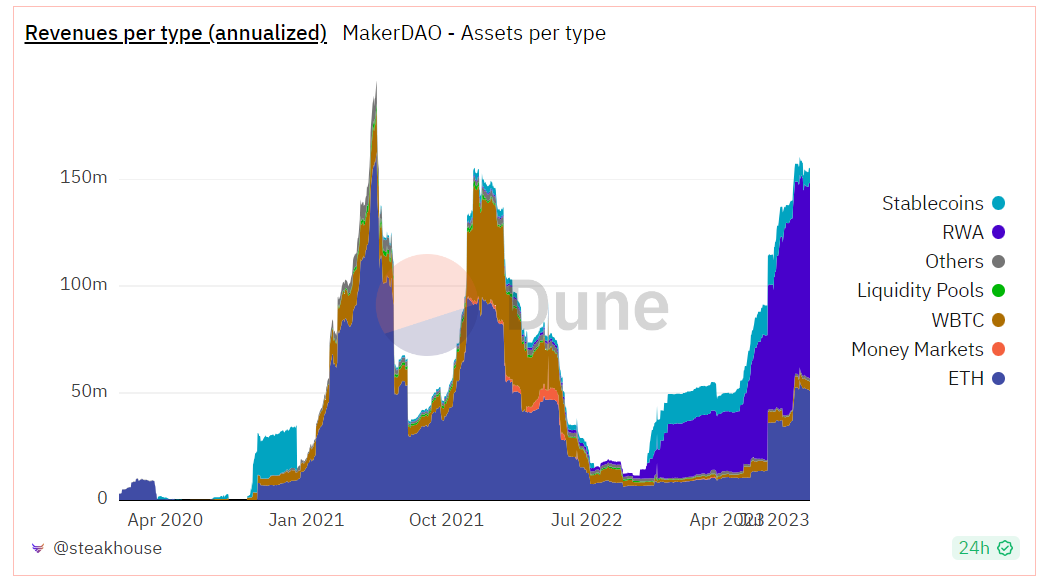

Trước năm 2022, phí ổn định và phí thanh lý từ kho tài sản ETH-Assets trên MakerDAO là nguồn thu lớn nhất hàng tháng, nhưng khi ngày càng tăng đầu tư vào RWA (tài sản thế giới thực), rõ ràng hiện nay phụ thuộc vào lợi nhuận RWA, tỷ lệ lợi nhuận lên tới 56,4%. Đủ thấy hiện tại RWA đóng góp lớn nhất vào doanh thu giao thức.

03 AAVE

Aave cũng là một trong những giao thức vay mượn tài sản mã hóa, tiền thân là ETHLend, thành lập năm 2017 tại Thụy Sĩ, nhằm giúp mọi người vay mượn tiền mã hóa và RWA mà không cần trung gian tập trung. Ban đầu xây dựng trên mạng Ethereum, tất cả token trên mạng cũng dùng blockchain Ethereum xử lý giao dịch. Sau đó Aave mở rộng sang các mạng blockchain khác như Avalanche, Fantom và Harmony.

Người dùng có thể gửi nhiều loại tài sản mã hóa vào hợp đồng thông minh AAVE, tạo thành "bể thanh khoản", dùng để cung cấp dịch vụ vay mượn cho người dùng khác. Người đi vay cần cung cấp tài sản đảm bảo để đảm bảo an toàn khoản vay, đồng thời người gửi tiền có thể kiếm lãi từ tài sản gửi.

Token AAVE đóng vai trò quan trọng trong giao thức, dùng để quản trị giao thức và thanh toán phí. Ưu điểm của AAVE là hỗ trợ nhiều tài sản mã hóa, cung cấp tính thanh khoản cao, nhưng cũng đi kèm rủi ro vì vay mượn và thế chấp đều chịu ảnh hưởng bởi biến động giá tiền mã hóa.

Mô hình sinh lời tương tự MakerDAO ở trên, Aave tạo doanh thu bằng cách thu nhiều loại phí trên nền tảng. Sau đó đưa doanh thu vào kho bạc cộng đồng Aave, chủ sở hữu token AAVE có quyền quyết định cách sử dụng khoản tiền này.

Cụ thể, một số cách Aave thu phí bao gồm:

1) Phí vay: thu từ người đi vay trên nền tảng, thường dao động từ 0,01% đến 25%, tùy theo tài sản vay, tỷ lệ giá trị vay và thời hạn vay;

2) Phí flash loan: thu từ người dùng sử dụng chức năng "flash loan" trên nền tảng, cho phép họ vay vốn trong thời gian ngắn mà không cần thế chấp. Phí thường là 0,09% số tiền vay;

3) Các phí chức năng khác: ở phiên bản V3, Aave sẽ thu thêm phí cho các chức năng như thanh lý, thanh khoản tức thì, cầu nối cổng, v.v.;

Hiện TVL của AAVE khoảng 4,5 tỷ USD, xu hướng tương đồng với thị trường.

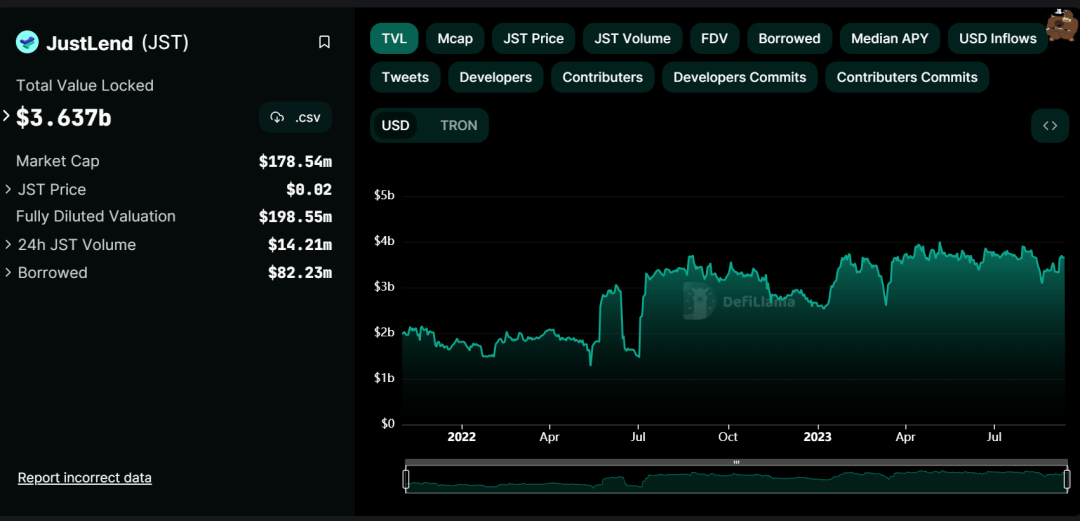

04 Justland

JustLend là một giao thức vay mượn phi tập trung dựa trên TRON, ra mắt vào quý III năm 2020 do Tôn Vũ Dương sáng lập. Tên gọi lấy bốn chữ cái đầu từ tên người sáng lập.

JUSTLend có nhiều giải pháp DeFi như JustStable, JustLend, JustSwap, JustLink và token xuyên chuỗi, tạo thành bể tài sản thuật toán, thuận tiện cho người dùng kiếm lãi từ nhiều loại tài sản khác nhau, người dùng có thể tạo lợi nhuận bằng cách cung cấp tài sản, vay tài sản kỹ thuật số bằng cách thế chấp, và stake TRX trên blockchain TRON.

Sản phẩm DeFi cốt lõi của mạng là JustStable, được hỗ trợ bởi USDJ neo theo đô la Mỹ, JustStable là nền tảng vay mượn stablecoin xuyên biên giới, người dùng cung cấp tài sản đảm bảo có thể vay stablecoin trong đó.

Mô hình sinh lời hiện tại của JUSTLend bao gồm:

1) Chênh lệch lãi suất: bằng cách cho vay vốn, nền tảng thu lãi suất cao từ người đi vay, trả lãi suất thấp cho người gửi tiền, phần chênh lệch là nguồn lợi nhuận của nền tảng;

2) Phí vay mượn: nền tảng có thể thu một khoản phí nhất định từ người đi vay;

3) Tăng giá trị token nền tảng: nếu có token nền tảng, giá trị của nó có thể tăng lên bằng cách khuyến khích người dùng dùng token để thanh toán phí hoặc nhận chiết khấu.

Tốc độ phát triển của JUSTLend khá nhanh, vì lợi nhuận APY từ gửi tiền trên thị trường vay mượn hấp dẫn, đôi khi thậm chí đạt 30%. Ưu thế dự án là dựa vào hệ sinh thái TRON, thu hút lượng lớn người dùng và tài nguyên, do đó dù thị trường ảm đạm, TVL ngược lại tăng lên, hiện khoảng 3,6 tỷ USD, xếp thứ tư.

05 Uniswap

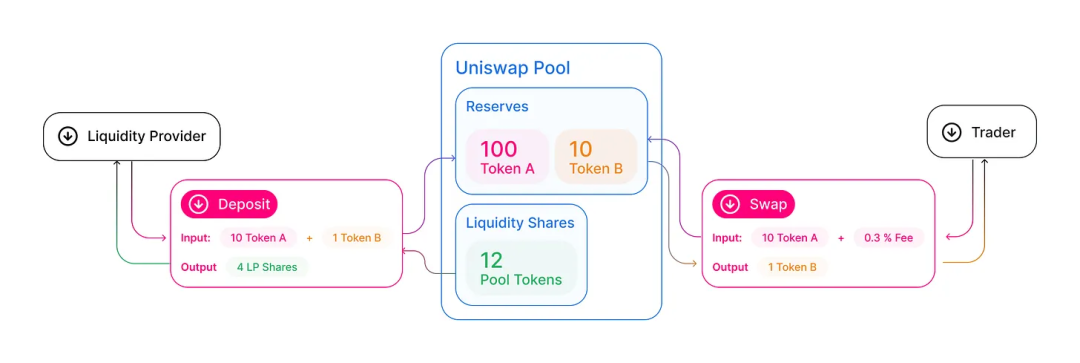

Uniswap là một DEX, được tạo ra năm 2018, xây dựng trên Ethereum. Ý tưởng ban đầu do đồng sáng lập Ethereum Vitalik Buterin đề xuất, do cựu kỹ sư cơ khí Siemens Hayden Adams sáng lập. Cho đến nay, công nghệ đằng sau Uniswap đã trải qua nhiều lần cập nhật. Hiện nay đã phát triển đến Uniswap v3, một trong những thay đổi rõ rệt nhất là nâng cao hiệu quả sử dụng vốn, tăng cường tính thanh khoản thị trường.

Là một giao thức thanh khoản tự động, giao dịch trên Uniswap không cần sử dụng bất kỳ sổ lệnh nào, cũng không cần bất kỳ bên trung gian tập trung nào can thiệp, nghĩa là hỗ trợ người dùng bỏ qua trung gian để giao dịch trực tiếp, điều này mang lại tính phi tập trung cao và khả năng chống kiểm duyệt cho thị trường, trở thành dự án hàng đầu trong lĩnh vực DEX.

Hiện TVL của Uniswap khoảng 3,3 tỷ USD, nhưng do tính phi tập trung của giao thức, nên những người sáng lập Uniswap không trích hoa hồng từ bất kỳ giao dịch nào diễn ra trên giao thức, người cung cấp thanh khoản trên Uniswap kiểm soát giao dịch và thu phí cho dịch vụ của họ.

Hiện TVL của Uniswap khoảng 3,3 tỷ USD, nhìn chung biểu hiện tương đương xu hướng môi trường thị trường hiện tại, đỉnh cao vào thời kỳ bò 2021, lên tới hơn 20 tỷ USD.

Nguồn: Coingecko

Uniswap áp dụng cấu trúc phí khác nhau cho các bể V3, tỷ lệ phí lần lượt là 0,01%, 0,05%, 0,3% và 1%. Tuy nhiên, đối với các bể V2, áp dụng tỷ lệ phí chuẩn 0,3%. Các phí này mặc định được thêm vào bể thanh khoản, nhưng người cung cấp thanh khoản có thể rút bất cứ lúc nào. Phí giao dịch được phân bổ theo tỷ lệ phần trăm của nhà cung cấp thanh khoản trong bể, một phần phí dùng cho phát triển và cập nhật Uniswap.

Cấu trúc hoạt động bể thanh khoản V2

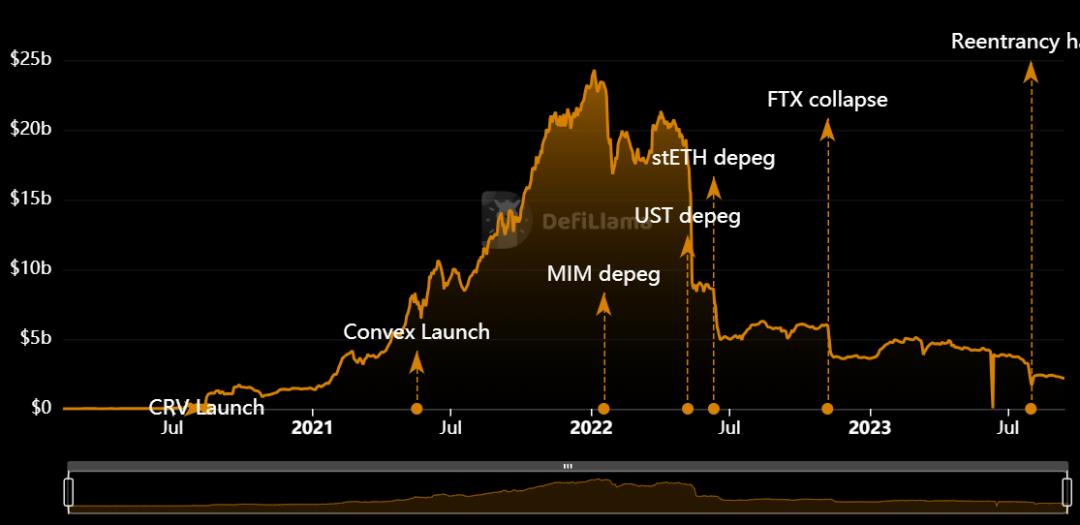

06 Curve Finance

Curve Finance là một giao thức tạo thị trường tự động (AMM), ra mắt tháng 1 năm 2020, nhằm cung cấp một DEX được xây dựng theo kiến trúc AMM, tập trung chủ yếu vào stablecoin chính thống, tài sản tổng hợp, phái sinh, v.v. Hiện nay hoạt động chủ yếu trên Ethereum, đồng thời triển khai đa chuỗi trên Fantom, Polygon, Avalanche, Arbitrum, Optimism.

Trên Ethereum, Curve là một trong những AMM hoạt động nóng nhất. Nó trao đổi giữa các stablecoin với phí thấp và trượt giá thấp theo cách không lưu ký, cũng là một bộ tổng hợp thanh khoản phi tập trung, bất kỳ ai cũng có thể thêm tài sản của họ vào một vài bể thanh khoản khác nhau và kiếm phí.

Phí của Curve dao động từ 0,04% đến 0,4%. Các phí này được chia giữa người cung cấp thanh khoản và chủ sở hữu veCRV, mô hình sinh lời chính bao gồm:

1) Phí giao dịch: Curve thu một tỷ lệ nhất định phí từ giao dịch của người dùng;

2) Vay mượn và đổi stablecoin: Curve cung cấp dịch vụ vay mượn và đổi stablecoin, thu một khoản phí nhất định;

3) Giao dịch tài sản tổng hợp: hỗ trợ giao dịch tài sản tổng hợp, thu hút thêm thanh khoản và kiếm lợi nhuận từ đó.

Curve Finance giữ vị trí cốt lõi trong lĩnh vực DeFi, thành lập Curve DAO vào tháng 8 năm 2020, phát hành token gốc CRV, sau đó TVL của giao thức bắt đầu tăng ổn định, từng trở thành DEX có TVL lớn nhất, sau hơn một năm biến động trong thế giới mã hóa, đặc biệt sau sự cố lỗ hổng tấn công lại một phần bể khai thác tháng 8, TVL bị khóa của giao thức hiện vẫn nằm trong nhóm đầu các giao thức DeFi, khoảng hơn 2,2 tỷ USD, ngoài các bể thanh khoản phổ biến, lý do khác là các giao thức blockchain khác phụ thuộc cao vào nó, có thể kết hợp với nhiều ứng dụng phi tập trung khác.

07 SummerFi

SummerFi trước đây là Oasis, khởi nguồn từ MakerDAO, ra đời năm 2016, sớm hơn stablecoin DAI ra mắt năm 2017, OasisDEX là DEX đầu tiên mà MakerDAO triển khai trên Ethereum. Lúc đó mục đích chính là cho phép đổi token quản trị Maker MKR sang WETH. Tháng 6 năm 2021, như một phần của việc giải tán Quỹ Maker, việc phát triển và vận hành Oasis.app được chuyển từ Quỹ Maker sang một thực thể riêng.

Gần đây nền tảng đổi tên thành Summer.fi, mang hình ảnh ánh nắng rực rỡ, niềm vui và thư giãn, cũng hàm ý tầm nhìn của đội ngũ nhằm mang lại trải nghiệm đẹp mắt cho các trader.

Summer.fi hiện cung cấp ba dịch vụ chính: vay mượn, đòn bẩy và stake. Giống các giao thức phi tập trung khác, Summer.fi thu phí cho các dịch vụ, các phí này về bản chất giống lãi suất trong vay vốn, nhưng được gọi là phí ổn định.Các phí này không cố định, mà thay đổi tùy theo các vault và token khác nhau, do chủ sở hữu token MKR quyết định, dao động từ 0% đến 4,5%. Các phí khác có thể áp dụng như sau:

1) Vay mượn: chức năng này không thu phí, ngược lại người dùng phải trả phí gas giao dịch ETH;

2) Đòn bẩy: thu phí 0,2%, tương tự, phí gas giao dịch ETH áp dụng;

3) Stake: thiết lập Vault để tận hưởng chức năng này, thu phí 0,04%;

4) Dừng lỗ: để đóng Vault, phải trả phí 0,2%, ngoài ra, khi kích hoạt bảo vệ sẽ phát sinh phí gas giao dịch.

Kể từ khi tự lập từ năm 2021, TVL luôn theo chu kỳ thị trường tăng lên đỉnh, hiện nay hồi phục về trạng thái ổn định, đạt TVL khoảng 2,2 tỷ USD, xếp thứ bảy.

08 Coinbase Wrapped Staked ETH

Coinbase Wrapped Staked ETH ra mắt tháng 6 năm 2022, đại diện cho Ethereum được lưu ký trên Coinbase, là một dự án token, để nó hoạt động như token ERC-20 và tương thích với các dApp trên blockchain Ethereum, 1 WETH và 1 ETH có giá trị bằng nhau.

Người dùng có thể đóng gói miễn phí ETH thành cbETH, giao dịch trên Coinbase và sử dụng trên các CEX như Uniswap và Curve. Thiết kế của nó tương thích liền mạch với các ứng dụng DeFi và có thể cung cấp phần thưởng cho ETH đã stake mà không cần khóa. Thực hiện lưu ký ETH an toàn, miễn phí, cung cấp tính thanh khoản và tương thích với nhiều nền tảng DeFi.

Người dùng có thể nhận lãi suất hàng năm 3,3% trên Coinbase và lợi nhuận bổ sung thông qua các giao thức DeFi khác nhau.Với sự hỗ trợ mạnh mẽ từ các biện pháp an ninh của Coinbase, cbETH cung cấp cách thức thân thiện người dùng để tối đa hóa phần thưởng đầu tư định kỳ, được coi là một token tiện ích an toàn và mang tính cách mạng trong hệ sinh thái tiền mã hóa.

Coinbase trong sách trắng cbETH phát hành tháng 8 năm 2022 cho biết: “Chúng tôi hy vọng cbETH sẽ được áp dụng rộng rãi trong giao dịch, chuyển tiền và sử dụng trong các ứng dụng DeFi.” “Thông qua cbETH, Coinbase nhằm đóng góp cho hệ sinh thái mã hóa rộng lớn hơn bằng cách tạo ra token đóng gói có tính tiện ích cao và hợp đồng thông minh mã nguồn mở.”

Nhìn chung, dựa vào CEX合规 lớn nhất nước Mỹ Coinbase, sở hữu lượng lớn người dùng và tài nguyên.Về phương thức sinh lời, việc đổi ETH stake thành cbETH là miễn phí, nhưng Coinbase với tư cách là nút xác thực Ethereum, trích một phần lợi nhuận stake làm phí ủy thác, mức phí này dao động từ 0,5% đến 4,5%.Do ra đời trong giai đoạn suy thoái chu kỳ mã hóa, kết hợp với sự phát triển mảng stake, hiện nay luôn trong trạng thái tăng trưởng chậm, hiện có TVL khoảng 2,1 tỷ USD.

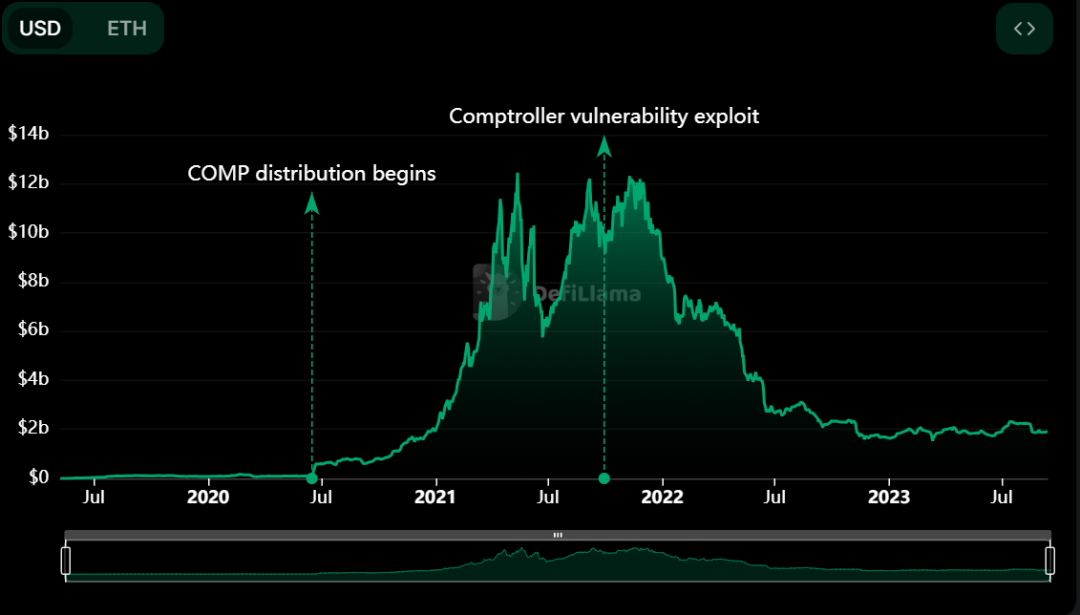

09 Compound Finance

Compound Finance là một giao thức phi tập trung, ra mắt năm 2018, xây dựng trên mạng Ethereum, cho phép người dùng cho vay và vay tài sản mã hóa mà không cần bên thứ ba. Nó cũng là một giao thức thị trường tài sản thuật toán, cung cấp cho người dùng phương pháp kiếm lãi từ tiết kiệm. Nó tập trung chủ yếu vào việc tối đa hóa tài sản mã hóa nhàn rỗi trong ví bị khóa để kiếm lợi nhuận và thu nhập thụ động ổn định. Điều này có nghĩa là bất kỳ ai có ví Web 3.0 (ví dụ như MetaMask) đều có thể truy cập và bắt đầu stake để kiếm tiền.

Compound ban đầu được các nhà đầu tư mạo hiểm tài trợ. Sau đó, tạo ra token COMP, trao cho người nắm giữ quyền nhận phí và quản trị giao thức, khiến việc quản trị dần phi tập trung.

Do đó hiện nay Compound Finance hoạt động theo cách phi tập trung, giao thức tương thích với EVM. Phiên bản mới nhất giao thức Compound V3 mang lại nhiều cải tiến, giúp nó an toàn hơn, thân thiện hơn, rủi ro thấp hơn và dễ quản lý hơn.

Compound Finance có mối quan hệ cạnh tranh với JustLend, MakerDAO, AAVE và các dự án đã nêu ở trên. Mặc dù những năm gần đây đều bị vượt mặt, nhưng với tư cách là người đi đầu mô hình khai thác thanh khoản, đóng góp không thể phủ nhận cho việc người dùng kiếm lợi trong vay mượn DeFi và thúc đẩy tính thanh khoản tài sản.

Mô hình sinh lời hiện tại của Compound Finance cũng tương tự đối thủ, chủ yếu đến từ chênh lệch lãi suất vay và lãi suất gửi, lãi suất token mà người dùng vay trên nền tảng do lượng vay và lượng gửi trên nền tảng quyết định bằng thuật toán,nền tảng giữ lại 10% lãi suất vay làm lợi nhuận nền tảng, phần lãi còn lại chia đều cho người gửi token đó.

TVL hiện tại của Compound Finance gần 1,9 tỷ USD, theo DefiLlama, tổng TVL chịu ảnh hưởng lớn từ chu kỳ thị trường mã hóa, nhưng "lạc chết còn to hơn ngựa sống", hiện vẫn nằm trong top 10.

10 InstaDapp

Instadapp là một giao thức middleware đơn giản hóa và thống nhất giao diện trước DeFi, có thể hiểu là bộ tổng hợp, thành lập năm 2018, mục tiêu là đơn giản hóa sự phức tạp của DeFi, cuối cùng trở thành giao diện trước统 nhất của DeFi, thực hiện quản lý tài sản thuận tiện. Hiện nay thông qua ví thông minh và giao thức cầu nối đã tích hợp các giao thức DeFi chính thống, bao gồm Maker, Aave, Compound và Uniswap, đồng thời hỗ trợ chức năng di chuyển tài sản đảm bảo giữa các giao thức.

Hiện nay tầm nhìn của InstaDApp là muốn trở thành cổng vào DeFi: bao gồm cả người dùng phổ thông, nhà phát triển và bên quản lý tài sản. Tham khảo các công ty internet thành công trước đây như Google, Taobao, bản chất đều là bộ tổng hợp hay "nền tảng". Nhưng hiện nay相当一部分 người dùng DeFi vẫn chưa hiểu rõ InstaDApp, thành công hay không còn cần thị trường kiểm chứng.

Instadapp có ba sản phẩm: Avocado, Instadapp Pro và Instadapp Lite.

Trong đó Avocado là ví Web3 trừu tượng tài khoản; Instadapp Pro là một lớp hợp đồng thông minh có thể nâng cấp, tổng hợp nhiều giao thức DeFi vào một chỗ; còn Instadapp Lite là phiên bản Instadapp ra mắt sau nâng cấp Shanghai để theo kịp phát triển LSDFi, là một Vault chỉ nhận gửi ETH, được thiết kế cho nhiều chiến lược liên quan stETH.

Lite v2 tăng lợi nhuận LSD thông qua các thao tác vòng thị trường, sau đó Instadapp trích 20% lợi nhuận, dù vậy người gửi tiền vẫn nhận được lợi nhuận cao hơn một chút so với Lido stETH, đủ thấy hiệu quả vận hành vốn rất cao.

Hiện mô hình sinh lời chủ yếu là Instadapp thu 20% lợi nhuận, sau đó chuyển vào DAO, DAO chịu trách nhiệm phân bổ và sử dụng, nhưng chịu ảnh hưởng chu kỳ thị trường, hiện nay vận hành ổn định, tổng TVL khoảng 1,8 tỷ USD.

11 Tóm tắt

Từ dữ liệu xếp hạng TVL trên đây không khó để thấy, lĩnh vực DeFi vẫn là mảng trụ cột của toàn ngành mã hóa. Uniswap và Curve độc chiếm thị trường giao dịch, trong khi MakerDAO, AAVE và Compound thống trị lĩnh vực vay mượn. Lido cung cấp giải pháp stake phi tập trung mạnh mẽ cho ETH2.0, mô-đun an toàn đổi mới của AAVE nâng cao độ an toàn vốn, còn thuật toán Curve Finance cung cấp trượt giá thấp hơn cho giao dịch stablecoin quy mô lớn. JUSTLand và Coinbase Wrapped Staked ETH lần lượt dựa vào sự hỗ trợ của TRON và Coinbase, tích lũy được cơ sở người dùng và tài nguyên khổng lồ.

Trong hệ sinh thái DeFi không ngừng phát triển, các dự án này đều đóng vai trò then chốt, thúc đẩy đổi mới và phát triển liên tục trong lĩnh vực blockchain và tiền mã hóa.

Bạn nghĩ sao về những giao thức ứng dụng này có TVL tăng vọt?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News