Khám phá mô hình kinh doanh cơ bản của RWA: Suy ngẫm về tính bền vững

Tuyển chọn TechFlowTuyển chọn TechFlow

Khám phá mô hình kinh doanh cơ bản của RWA: Suy ngẫm về tính bền vững

Bài viết này sẽ xuất phát từ các tài sản cơ bản phù hợp nhất với RWA trong trung và ngắn hạn, tiến hành tổng hợp và phân tích các mô hình kinh doanh RWA hiện có trên thị trường tiền mã hóa.

Tác giả: PSE Trading Analyst, @Yuki

Trong bối cảnh Cục Dự trữ Liên bang Mỹ (FED) tăng lãi suất, nước Mỹ đã bước vào thời kỳ "lãi suất cao". Trước mức lợi tức trái phiếu kho bạc Mỹ liên tục gia tăng, các khoản sinh lời ít rủi ro trong thế giới DeFi trở nên tương đối thiếu hụt. Thị trường tiền mã hóa rơi vào tình trạng dòng vốn chảy một chiều ra ngoài, đổ dồn vào thị trường tài chính truyền thống.

“Đưa lợi tức từ tài sản thực tế vào DeFi” sẽ trở thành biện pháp quan trọng để giữ chân nguồn vốn nội tại và thu hút thêm dòng vốn bên ngoài. Dựa trên xu hướng này, thị trường tiền mã hóa đang tái tập trung sự chú ý vào khái niệm RWA (Real World Assets - Tài sản thế giới thực), từng xuất hiện từ năm 2020, nhằm tìm kiếm phương thức tối ưu để thiết lập luồng giao lưu vốn giữa thị trường tài chính truyền thống và thị trường tiền mã hóa thông qua nhiều mô hình kinh doanh khác nhau.

Bài viết này sẽ bắt đầu từ loại tài sản cơ bản phù hợp nhất với RWA trong ngắn và trung hạn, tiến hành phân tích, tổng hợp các mô hình kinh doanh RWA hiện có trên thị trường tiền mã hóa.

1. Khai thác tài sản nền tảng của RWA

1.1 Bối cảnh và hiện trạng lĩnh vực

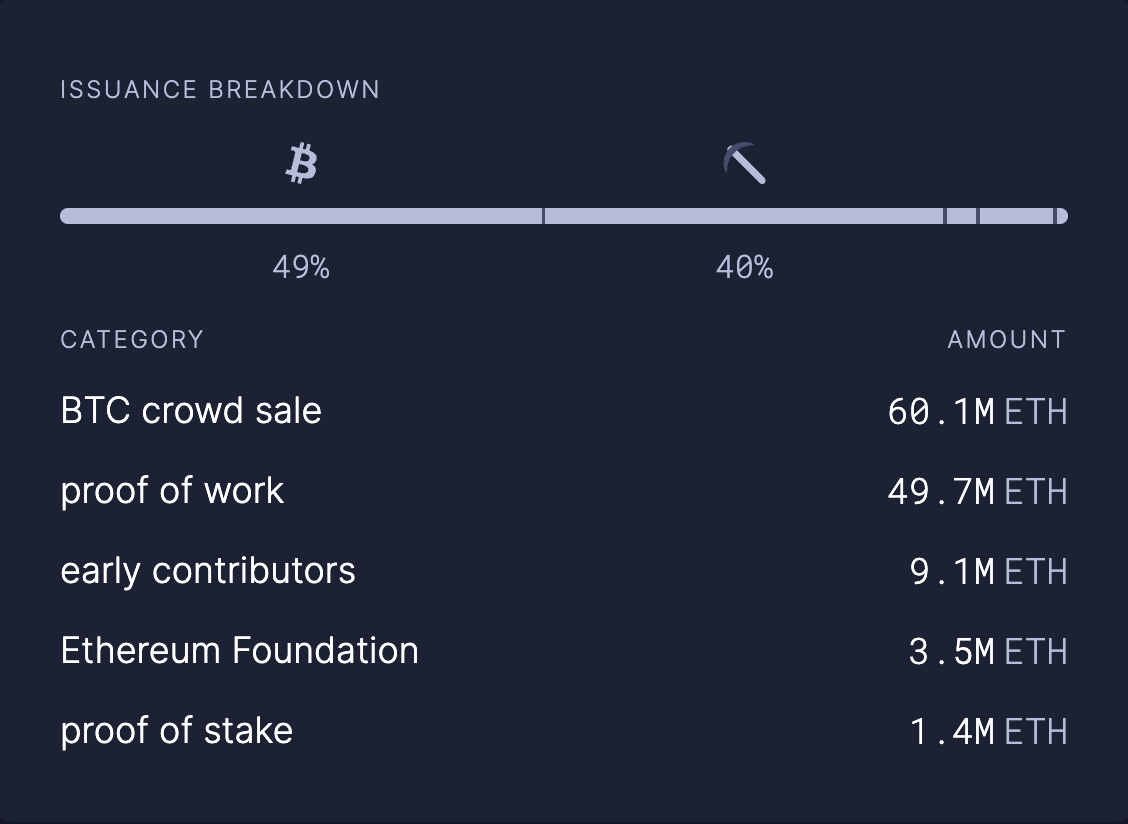

Hiện nay, mặc dù vốn hóa thị trường tiền mã hóa vẫn duy trì ở mức khoảng một nghìn tỷ USD, nhưng bên trong thị trường lại thiếu vắng nguồn sinh lời ổn định, ít rủi ro. Chỉ có ETH được đặt cược theo cơ chế PoS là nhận được sự công nhận và ủng hộ từ các nguồn vốn. Điều này gián tiếp chứng minh tất yếu phải trỗi dậy của LSDFi.

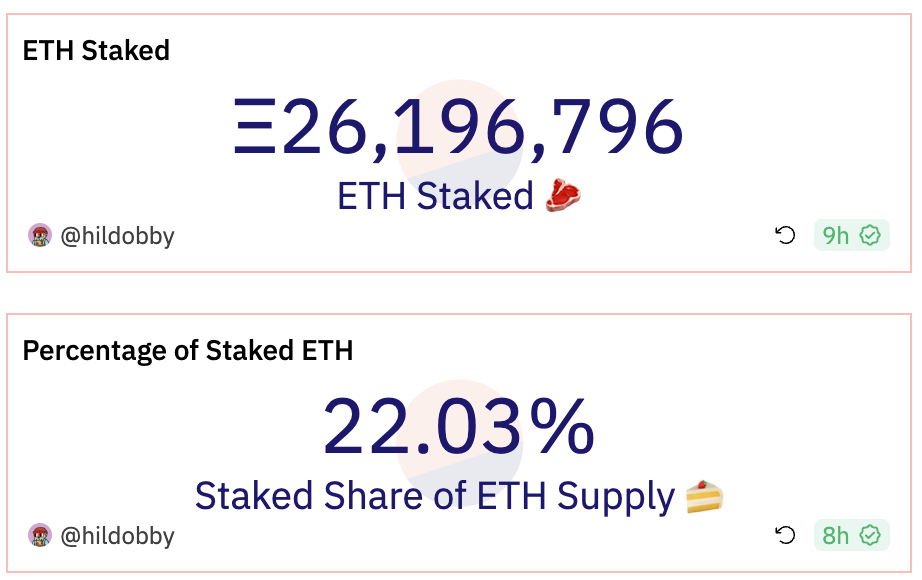

Theo dữ liệu từ ultrasound.money, kể từ khi Ethereum chuyển sang PoS, đã tạo ra lợi nhuận đặt cược lên tới 1,4 triệu ETH, trong khi tỷ lệ đặt cược hiện tại chỉ chiếm 22,03% tổng lượng cung. Điều đó có nghĩa Ethereum đã trở thành một tài sản sinh lời tự nhiên với lãi suất 5,3% (Staking Rewards/ETH staked), mang lại cho thị trường khoản lợi nhuận cơ bản trị giá 2,4 tỷ USD (giá ETH tại thời điểm bài viết là 1.720 USD mỗi ETH).

Với cùng tư duy này, việc token hóa RWA (Tokenization) chính là ánh xạ trực tiếp “giá trị quyền lợi” từ các loại tài sản thế giới thực lên blockchain dưới dạng tiền kỹ thuật số, trao cho “giá trị quyền lợi” khả năng giao dịch và thanh khoản.Nói cách khác, RWA đưa lợi nhuận từ tài sản thực tế vào ngành tiền mã hóa, có thể trở thành tài sản sinh lời theo đơn vị U (USD), giúp bơm thêm tính thanh khoản và sức sống cho toàn bộ thị trường.

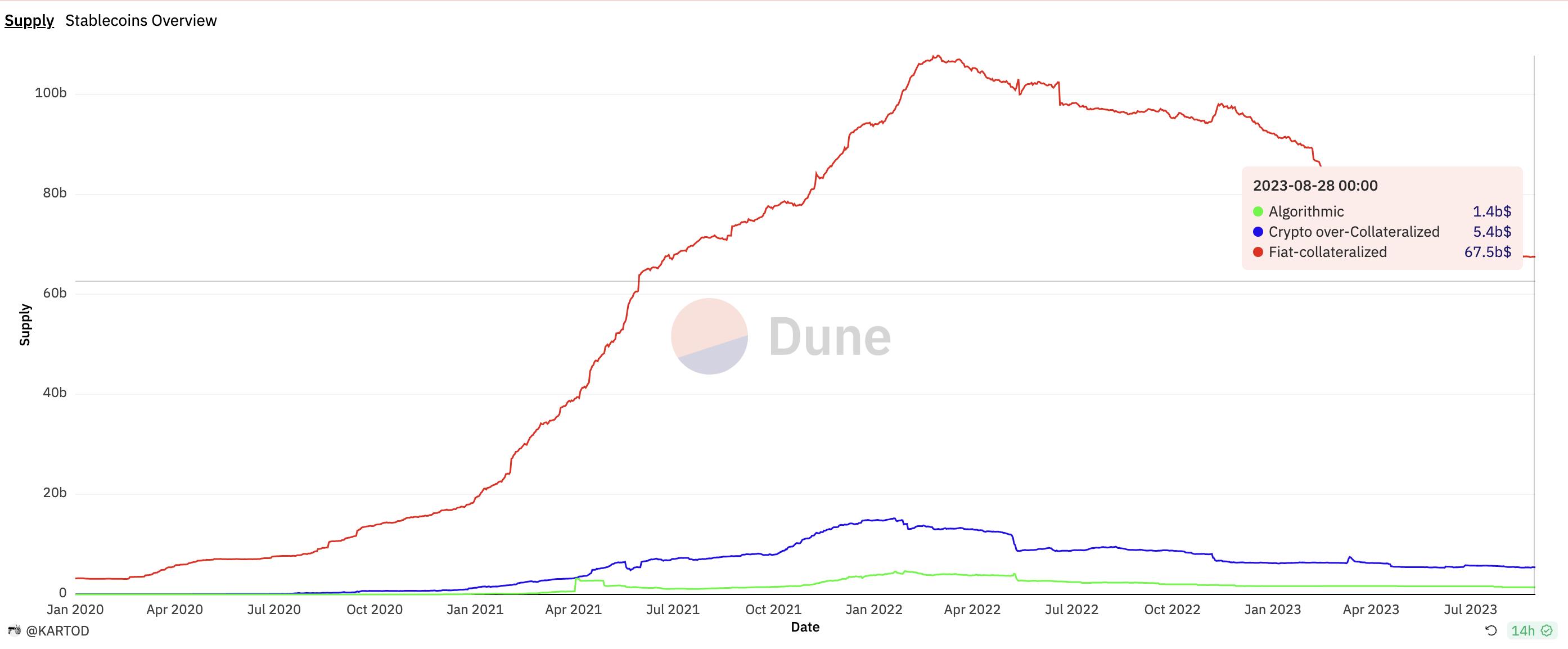

Hiện tại, quy mô stablecoin trong toàn ngành tiền mã hóa vào khoảng 74,3 tỷ USD, nhưng phần lớn stablecoin neo theo USD (tài sản theo đơn vị U) không mang lại lợi suất thật ổn định (so với mức 5% từ staking ETH). Nếu RWA có thể mang lại mức lợi suất thật tương đương (gần 5% hàng năm) cho tài sản theo đơn vị U, thì ngoài khoản lợi nhuận cơ bản 3,7 tỷ USD mỗi năm, còn có thể thúc đẩy quy mô stablecoin mở rộng hơn nữa.

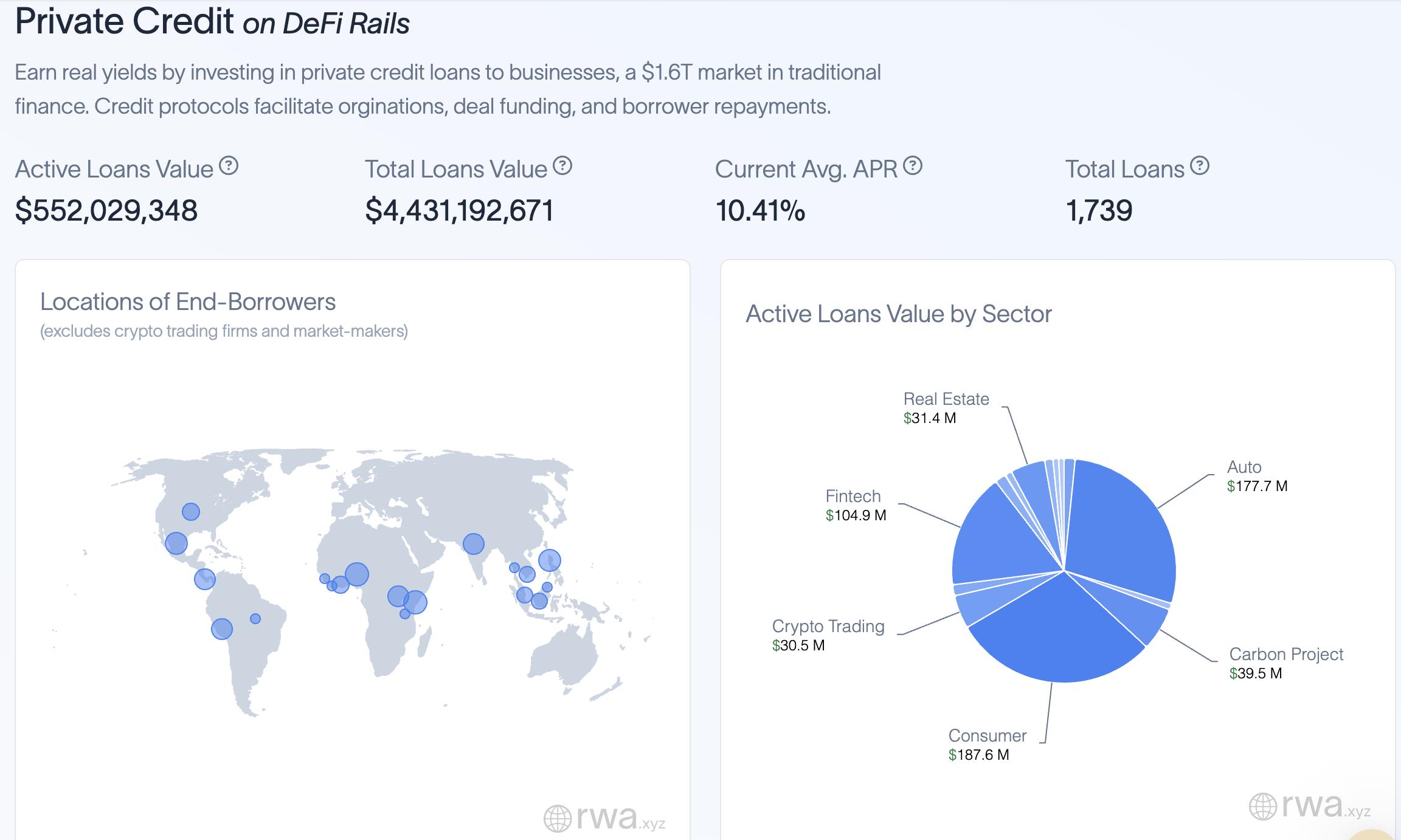

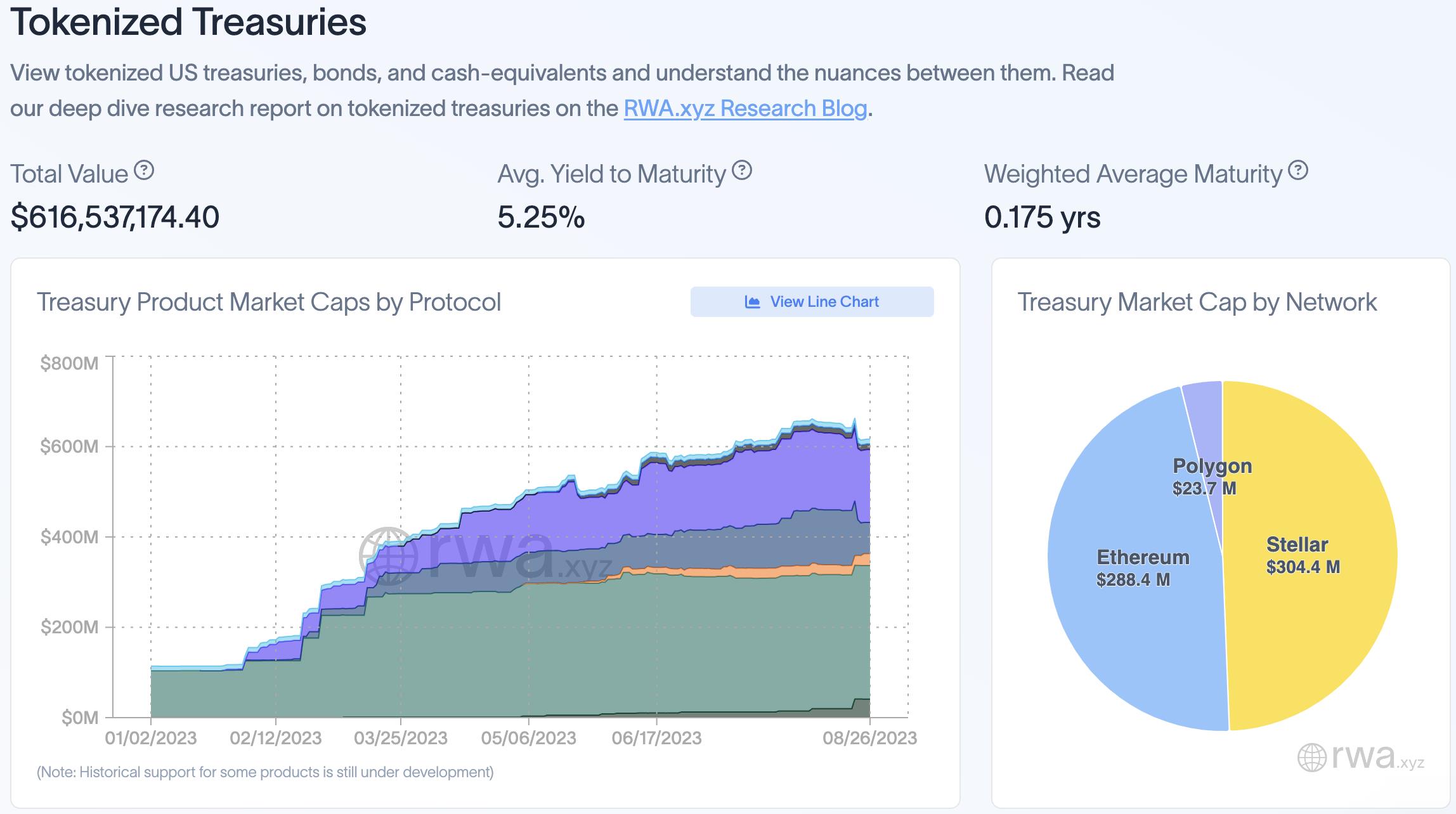

Theo thống kê từ rwa.xyz, tổng lượng vay tích lũy từ các giao thức tín dụng tư nhân RWA hiện tại chỉ hơn 500 triệu USD (chưa tính MakerDAO), trong khi quy mô trái phiếu kho bạc Mỹ được token hóa cũng chỉ đạt 640 triệu USD (chưa tính mô hình gián tiếp), tổng cộng chưa đến 1,2 tỷ USD.

Lấy trái phiếu kho bạc ngắn hạn (Treasury Bills) làm ví dụ, theo lãi suất trung bình công bố ngày 31 tháng 7 bởi Bộ Tài chính Mỹ, mức lãi suất là 5,219%, và quy mô tổng thể đạt 4,769 nghìn tỷ USD. Nếu RWA có thể đưa khoản lợi nhuận này vào thị trường tiền mã hóa, trong điều kiện lý tưởng sẽ tạo ra quy mô lợi nhuận lên tới 248,89 tỷ USD. Đối với một ngành có vốn hóa chưa đầy một nghìn tỷ USD, lượng thanh khoản khổng lồ như vậy sẽ thấm sâu khắp ngành, tái tạo sức sống.

Một báo cáo do BCG phối hợp với ADDX công bố cũng dự đoán rằng tài sản được token hóa toàn cầu (như bất động sản, cổ phiếu, trái phiếu và quỹ đầu tư...) sẽ tăng trưởng gấp 50 lần, đạt 16,1 nghìn tỷ USD vào năm 2030, thu hút thêm nhiều sự chú ý hiệu quả cho thị trường tiền mã hóa.

Tóm lại, RWA hiện vẫn đang ở giai đoạn phát triển sơ khai, nhưng tiềm năng rất lớn. Cũng giống như việc tài sản ETH theo đơn vị ETH mang lại lợi nhuận thật đã kích hoạt sự bùng nổ của LSDFi, RWA cũng có thể đóng vai trò tương tự với tài sản theo đơn vị U, thúc đẩy tăng trưởng cho toàn thị trường tiền mã hóa.

Thị trường tiền mã hóa nội bộ cũng đã nhanh chóng nhận ra tiềm năng khổng lồ đằng sau RWA, các dự án tiên phong DeFi như MakerDAO, Compound đang tích cực tham gia thị trường.

1.2 Tài sản nền tảng tốt nhất trong trung hạn: Trái phiếu

Do RWA cần token hóa tài sản ngoài chuỗi truyền thống, lựa chọn tài sản nền tảng trở thành vấn đề cốt lõi. Bởi vì tài sản nền tảng ảnh hưởng mật thiết đến độ phức tạp, tính linh hoạt trong quá trình token hóa, cũng như độ khó trong quản lý và kiểm soát rủi ro.

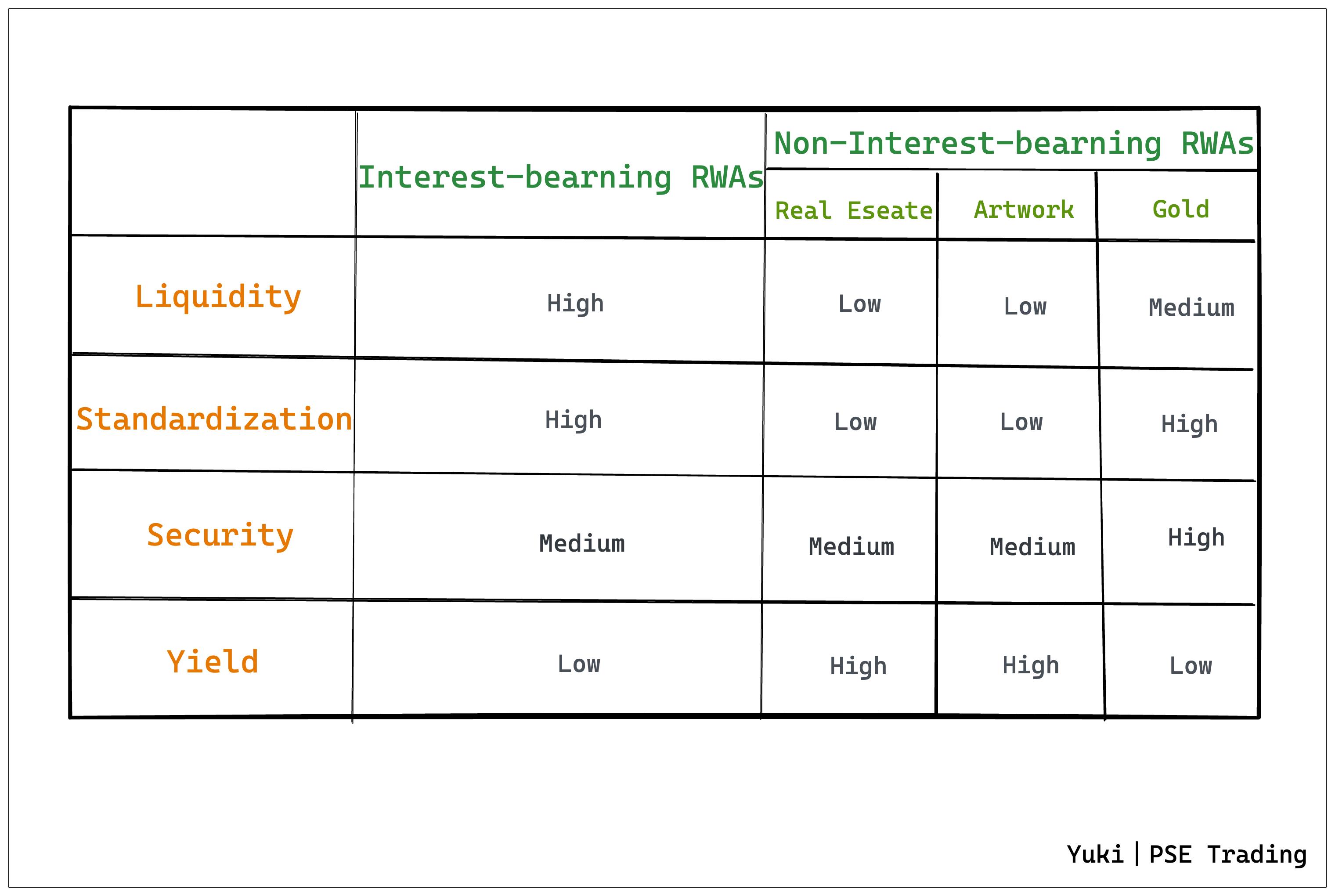

Dựa trên logic “RWA là nguồn lợi nhuận thật cho tài sản theo đơn vị U trong thị trường tiền mã hóa”, tác giả chia tài sản nền tảng RWA thành hai nhóm:

-

Tài sản RWA sinh lời (tương tự ETH sau khi chuyển sang PoS): tài sản trái phiếu, chủ yếu là trái phiếu kho bạc Mỹ ngắn hạn hoặc quỹ ETF trái phiếu

-

Tài sản RWA không sinh lời (tương tự ETH PoW): bất động sản, tác phẩm nghệ thuật, vàng...

Dựa trên cơ sở này, cân nhắc thêm vềtính thanh khoản, mức độ tiêu chuẩn hóa, độ an toàn và lợi suất của tài sản nền tảng, ta thấy rằng dù tài sản RWA sinh lời (chủ yếu là trái phiếu) có thể lợi suất thấp hơn so với tài sản không sinh lời (bất động sản, nghệ thuật có giới hạn lợi suất cao hơn), nhưng lại vượt trội rõ rệt về tính thanh khoản và tiêu chuẩn hóa. Chỉ những tài sản nền tảng có tính thanh khoản tốt và tiêu chuẩn hóa cao mới có thể hỗ trợ ứng dụng và mở rộng quy mô lớn cho RWA.

Hơn nữa, tài sản RWA sinh lời tương tự như tài sản sinh lời theo đơn vị ETH, ngay cả khi lợi suất tài sản nền tảng không cao, nhưng nhờ vào đặc tính “sinh lời” ổn định, có thể nâng cao khả năng tổ hợp ở tầng giao thức, từ đó thúc đẩy nhiều đổi mới DeFi hơn.

Tóm lại, tác giả cho rằng tài sản nền tảng RWA tốt nhất trong trung hạn là các tài sản nợ như trái phiếu kho bạc Mỹ ngắn hạn hoặc quỹ ETF trái phiếu. Thuộc tính sinh lời không chỉ đáp ứng hoàn hảo nhu cầu về nguồn lợi nhuận ít rủi ro trong thị trường tiền mã hóa, mà đặc tính thanh khoản tốt, tiêu chuẩn hóa cao cũng thuận lợi cho việc ứng dụng quy mô lớn của RWA.

Do đó, phần tiếp theo sẽ đi sâu vào phân tích “mô hình kinh doanh” của các dự án RWA đại diện sử dụng trái phiếu kho bạc Mỹ hoặc quỹ ETF trái phiếu làm tài sản nền tảng.

2. Mô hình kinh doanh RWA dựa trên trái phiếu kho bạc Mỹ / quỹ ETF trái phiếu

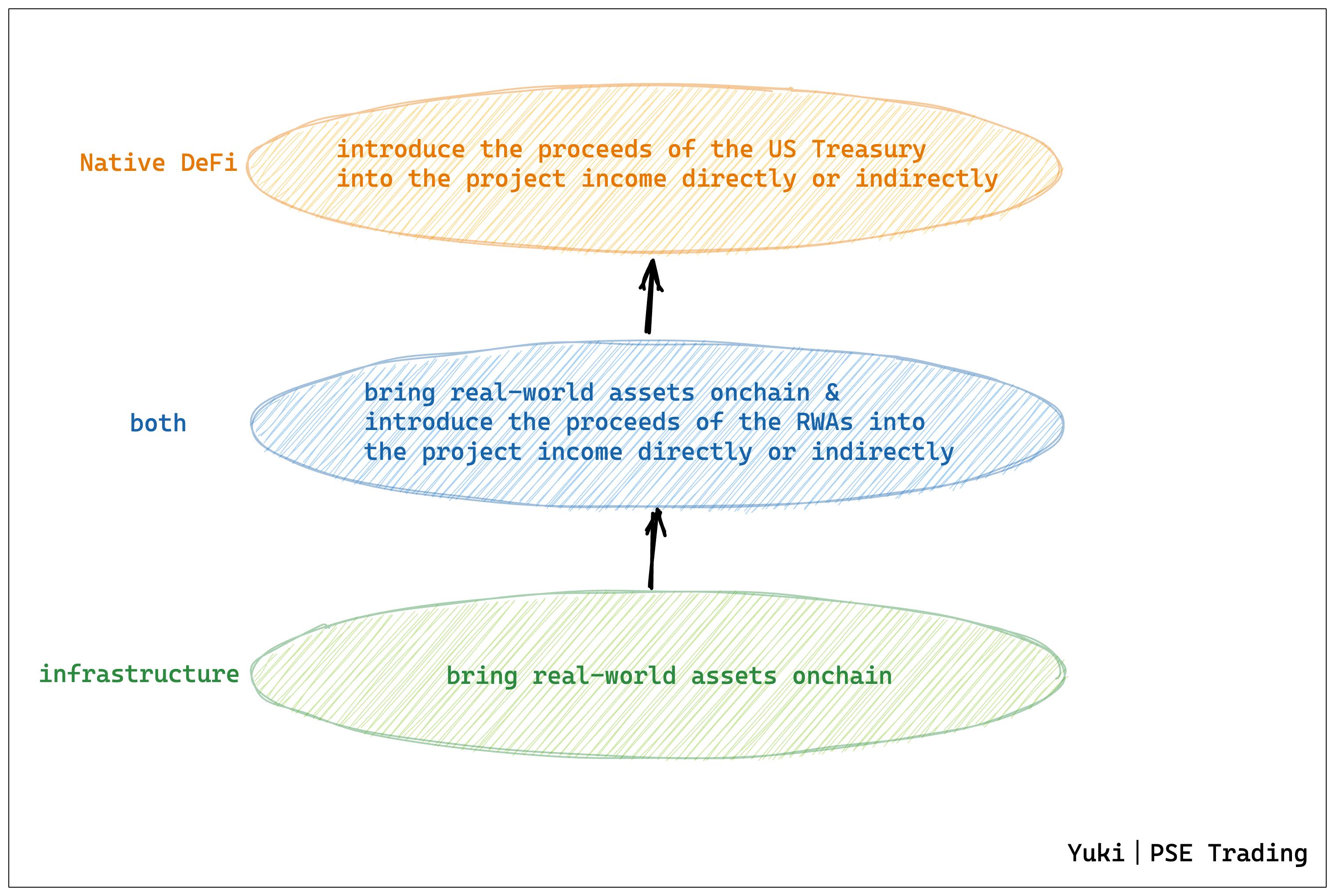

Xuất phát từ RWA dùng trái phiếu kho bạc Mỹ làm tài sản nền tảng, có thể thấy hiện tại mô hình kinh doanh RWA chủ đạo gồm ba tầng:

-

Lớp hạ tầng nền tảng: chịu trách nhiệm đưa RWA trái phiếu kho bạc Mỹ lên chuỗi

-

Lớp trung gian kết hợp: chịu trách nhiệm đưa RWA trái phiếu kho bạc Mỹ lên chuỗi và đưa lợi nhuận trái phiếu vào DeFi

-

Lớp ứng dụng DeFi: đưa lợi nhuận trái phiếu trực tiếp hoặc gián tiếp vào thu nhập dự án

Ba tầng mô hình kinh doanh này có sự khác biệt lớn vềmức độ khó khăn trong việc token hóa RWA, tính linh hoạt vàđối tượng khách hàng mục tiêu.

Cụ thể, các doanh nghiệp lớp hạ tầng chủ yếu không cần tiếp xúc trực tiếp người dùng cá nhân (C-end), mà tập trung vào các dự án doanh nghiệp (B-end) làm khách hàng chính. Việc “tạo biểu diễn trên chuỗi cho tài sản thế giới thực ngoài chuỗi” không chỉ cần giải quyết vấn đề đồng nhất giữa chuỗi và ngoài chuỗi, mà còn phải cân nhắc đến an toàn tài sản, rủi ro pháp lý và chi phí triển khai. Thông thường đây là loại hình kinh doanh khó và phức tạp nhất, nhưng cũng là mắt xích không thể thiếu trong hệ sinh thái RWA.

Ngược lại, các ứng dụng gốc DeFi ở lớp trên không cần lo lắng về bản thân sự kiện “token hóa”, mà có thể trực tiếp hoặc gián tiếp đưa lợi nhuận RWA vào dựa trên nền tảng RWA đã được token hóa sẵn, bằng cách hợp tác với các dự án hạ tầng hoặc xây dựng sản phẩm DeFi dựa trên token RWA. Do đó, họ thường phục vụ trực tiếp người dùng cuối.

Lớp trung gian là sự kết hợp của cả hai, vừa tự thực hiện token hóa RWA, vừa xây dựng sản phẩm thích hợp trên chuỗi cho token RWA của mình, nhằm trực tiếp đưa lợi nhuận RWA vào và tích hợp với thế giới DeFi.

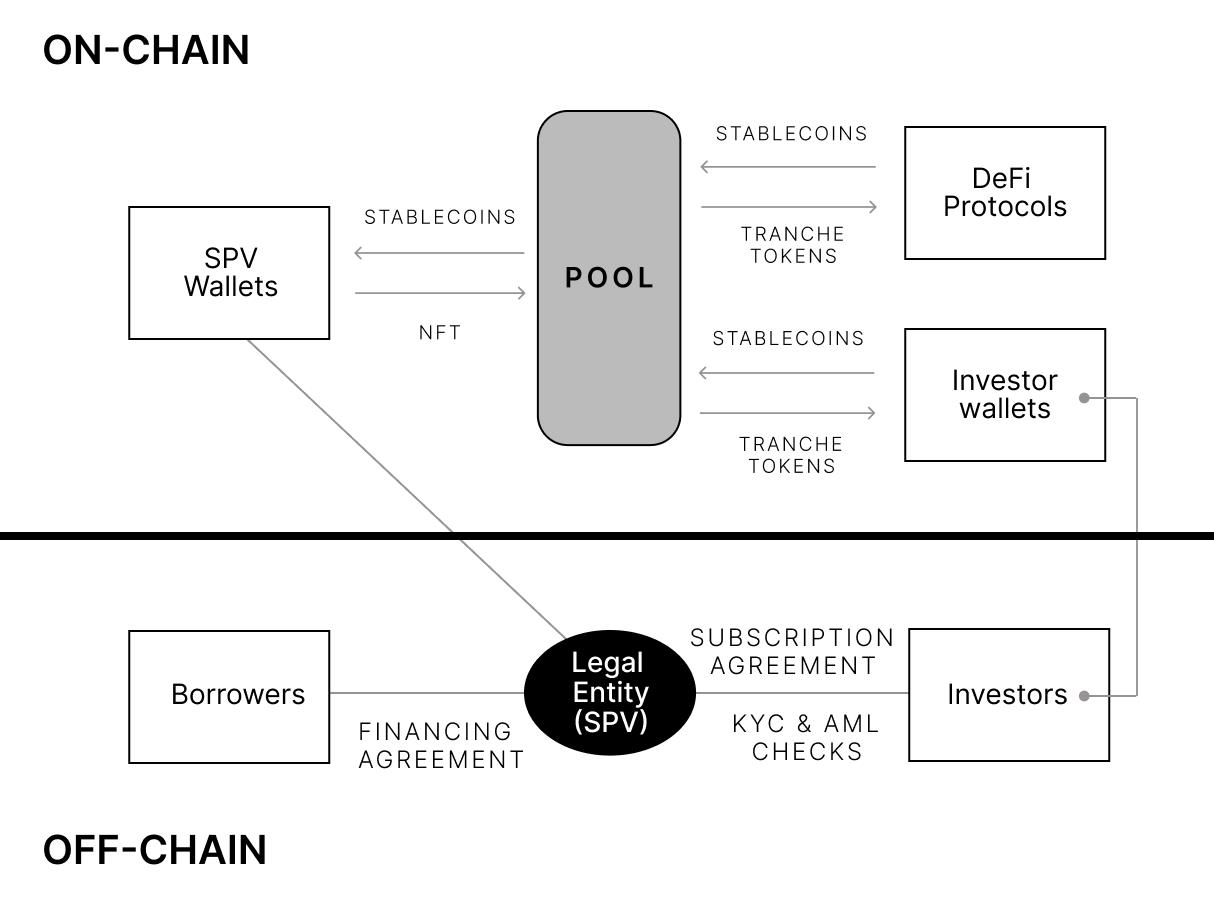

Thông thường, các dự án liên quan đến token hóa RWA đều yêu cầu KYC nghiêm ngặt. Một mặt vì yêu cầu an toàn và tuân thủ pháp lý, nhưng mặt khác lại mâu thuẫn với tinh thần tự do cốt lõi của DeFi, vô hình trung làm tăng ngưỡng tham gia RWA.

2.1 Hạ tầng nền tảng: Token hóa RWA

Một bước không thể thiếu để đưa tài sản thế giới thực lên chuỗi là đóng gói tài sản, khiến nó hiện diện dưới dạng số hóa trên cơ sở tuân thủ pháp luật, đồng thời vẫn giữ lại các thông tin quan trọng như giá trị, quyền sở hữu, thời hạn... Tầng dịch vụ này quan trọng như việc xây nền móng vững chắc cho một tòa nhà.

2.1.1 Mô hình kinh doanh 1: Token hóa thông qua SPV

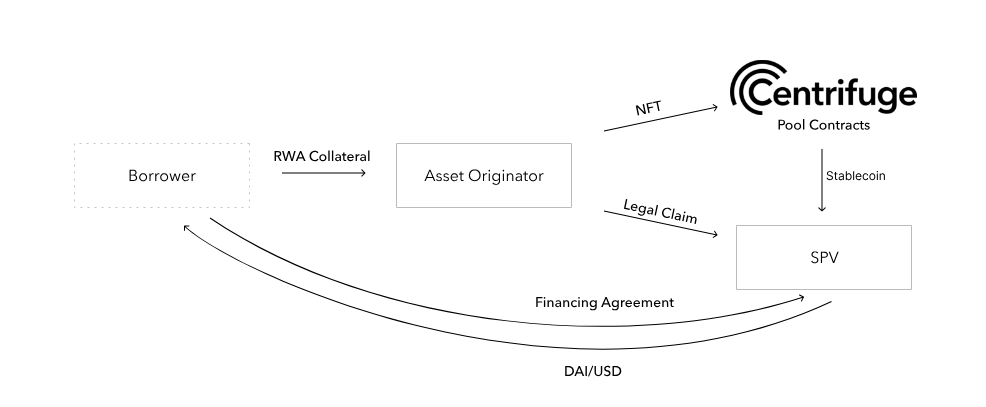

Hiện nay, cách phổ biến nhất để thực hiện token hóa RWA là tham khảo tư duy chứng khoán hóa tài sản, thông qua việc thành lập Công ty Mục đích Đặc biệt (Special Purpose Vehicle, SPV) để nắm giữ tài sản nền tảng, thực hiện tách biệt quyền kiểm soát, quản lý và rủi ro.

Dự án tiêu biểu: Centrifuge

Mặc dù Centrifuge là một giao thức cho vay RWA, nhưng con đường token hóa SPV của nó lại mang ý nghĩa tham chiếu sâu sắc cho nhiều giao thức DeFi khác trong việc triển khai RWA. Sản phẩm Centrifuge Prime mà họ ra mắt cũng nhằm cung cấp khuôn khổ pháp lý và công nghệ để DAO đầu tư vào RWAs.

MakerDAO đã hợp tác với New Silver thông qua Centrifuge phát hành RWA002Vault đầu tiên vào tháng 2 năm 2021. Sau đó, việc đưa RWA quy mô lớn hơn đều dựa trên con đường token hóa SPV.

Quy trình triển khai mô hình kinh doanh RWA của Centrifuge như sau:

-

Người phát hành tài sản (Asset Originator) thành lập một pháp nhân riêng cho mỗi hồ sơ, gọi là SPV. Mục đích là tách biệt rủi ro tài chính, huy động vốn cho tài sản RWA cụ thể làm tài sản nền tảng cho hồ sơ Centrifuge nhất định;

-

Người vay thông qua AO (bên bảo lãnh) token hóa tài sản ngoài chuỗi thành NFT, dùng làm tài sản thế chấp trên chuỗi;

-

Người vay ký thỏa thuận tài trợ với SPV, và yêu cầu AO khóa NFT của họ vào hồ sơ Centrifuge gắn với SPV;

-

Sau khi NFT bị khóa, DAI được rút từ dự trữ Centrifuge và chuyển vào ví SPV, SPV sau đó đổi DAI sang USD và chuyển khoản ngân hàng đến tài khoản người vay;

-

Người vay thanh toán khoản tài trợ cộng phí tài trợ vào ngày đáo hạn NFT. Cách thanh toán có thể là trả trực tiếp bằng DAI trên chuỗi, hoặc chuyển USD cho SPV. SPV đổi USD sang DAI và thanh toán cho hồ sơ Centrifuge. Sau khi thanh toán đầy đủ, NFT bị khóa sẽ được trả lại cho AO và hủy bỏ.

Mặc dù Centrifuge dùng SPV để tách biệt rủi ro và hợp tác với Securitize để tuân thủ KYC/AML, hồ sơ tài sản RWA của họ vẫn gặp một phần nợ xấu. Theo dữ liệu từ rwa.xyz, Centrifuge có \(13.210.882 khoản vay vi phạm, chiếm 3,01% tổng dư nợ (\)438.341.921).

2.1.2 Mô hình kinh doanh 2: Token hóa cổ phần quỹ

Một cách phổ biến khác để token hóa RWA là thông qua việc ra mắt quỹ hợp pháp dựa trên trái phiếu kho bạc Mỹ ngắn hạn, ghi lại dữ liệu giao dịch quỹ trên chuỗi, và token hóa “cổ phần quỹ”.

Dự án tiêu biểu: Superstate, Franklin Templeton

Robert Leshner, người sáng lập Compound, đã công bố thành lập công ty mới Superstate vào tháng 6, chính thức gia nhập lĩnh vực RWA. Superstate dự định ra mắt quỹ dựa trên trái phiếu chính phủ ngắn hạn, đã nộp hồ sơ đăng ký liên quan đến SEC và đang chờ phê duyệt. Đáng chú ý, bản thân Robert Leshner có nền tảng liên quan đến Bộ Tài chính Mỹ, do đó có lợi thế nhất định.

Quy trình triển khai mô hình kinh doanh RWA của Superstate như sau:

-

Superstate ra mắt quỹ dựa trên trái phiếu kho bạc Mỹ và chứng khoán cơ quan chính phủ dành cho cư dân Mỹ;

-

Người dùng mua quỹ, trở thành cổ đông quỹ;

-

Cổ đông có thể chuyển cổ phần quỹ thành dạng Token tương ứng và lưu trữ ghi nhận trên Ethereum;

-

Người nắm giữ token cổ phần quỹ cần đăng ký địa chỉ vào danh sách trắng của quỹ, địa chỉ ngoài danh sách trắng không thể thực hiện giao dịch;

-

Việc ghi nhận chính thức của đại lý chuyển quỹ vẫn được quản lý dưới dạng sổ sách (book-entry form). Khi có xung đột giữa ghi nhận trên chuỗi và ngoài chuỗi, nhà quản lý quỹ sẽ cập nhật ghi nhận trên chuỗi theo dữ liệu ngoài chuỗi.

Franklin Templeton, công ty quản lý quỹ niêm yết với tài sản quản lý hơn một nghìn tỷ USD, có mô hình kinh doanh RWA tương tự Superstate, cũng dùng phương pháp “token hóa cổ phần quỹ” để ra mắt quỹ tiền thị trường chính phủ Franklin OnChain U.S. Government Money Fund - FOBXX) trên chuỗi Stellar vào năm 2021, mỗi đơn vị quỹ được biểu thị bằng token BENJI.

2.2 Lớp trung gian kết hợp: Token hóa RWA + Kết nối DeFi

So với lớp hạ tầng, mô hình kinh doanh của các dự án RWA lớp trung gian có thêm phần liên kết và giao lưu trực tiếp với DeFi. Giống như mô hình “tự sản xuất, tự tiêu thụ”, có thể tự quyết định thiết kế từ底层到上层, kiểm soát rủi ro đồng thời thuận tiện mở rộng quy mô. Tuy nhiên, do quá trình token hóa trái phiếu kho bạc Mỹ vẫn phải tuân thủ luật định nghiêm ngặt, KYC vẫn không thể tránh khỏi.

2.2.1 Mô hình kinh doanh 3: Token hóa cổ phần quỹ + Giao thức DeFi

Dự án tiêu biểu: Ondo Finance

Ondo Finance sử dụng hình thức phát hành miễn trừ để phục vụ người dùng ở cấp độ tổ chức. Hình thức này yêu cầu khắt khe hơn, người dùng phải đáp ứng tiêu chí “nhà đầu tư đủ điều kiện” và “người mua đủ điều kiện” theo định nghĩa của SEC.

Quy trình triển khai mô hình kinh doanh RWA của Ondo như sau:

-

Người dùng gửi USDC (hoặc stablecoin khác) vào sản phẩm quỹ của Ondo, nhận được lượng token quỹ tương ứng;

-

Ondo đổi stablecoin sang USD (do Coinbase quản lý), sau đó lưu vào tài khoản ngân hàng;

-

Tiếp đó, mua quỹ ETF trái phiếu kho bạc Mỹ thông qua Clear Street – bên có giấy phép môi giới và quản lý tài sản;

-

Khi tài sản nền tảng tạo ra lợi nhuận, khoản lợi nhuận này được tái đầu tư để mua thêm tài sản, đạt được lãi kép tự động;

-

Bất cứ lúc nào, nếu người dùng muốn chuộc lại USDC, token quỹ tương ứng sẽ bị đốt và họ nhận lại USD.

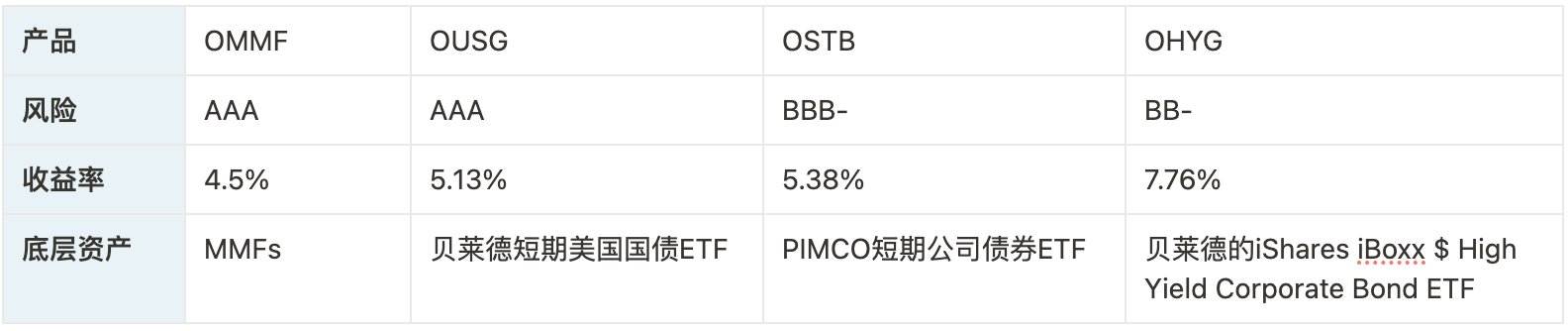

Hiện tại Ondo cung cấp bốn sản phẩm RWA cho người dùng Mỹ, được hỗ trợ bởi các tài sản nền tảng khác nhau, mang lại lựa chọn đa dạng cho nhà đầu tư với mức độ chấp nhận rủi ro khác nhau.

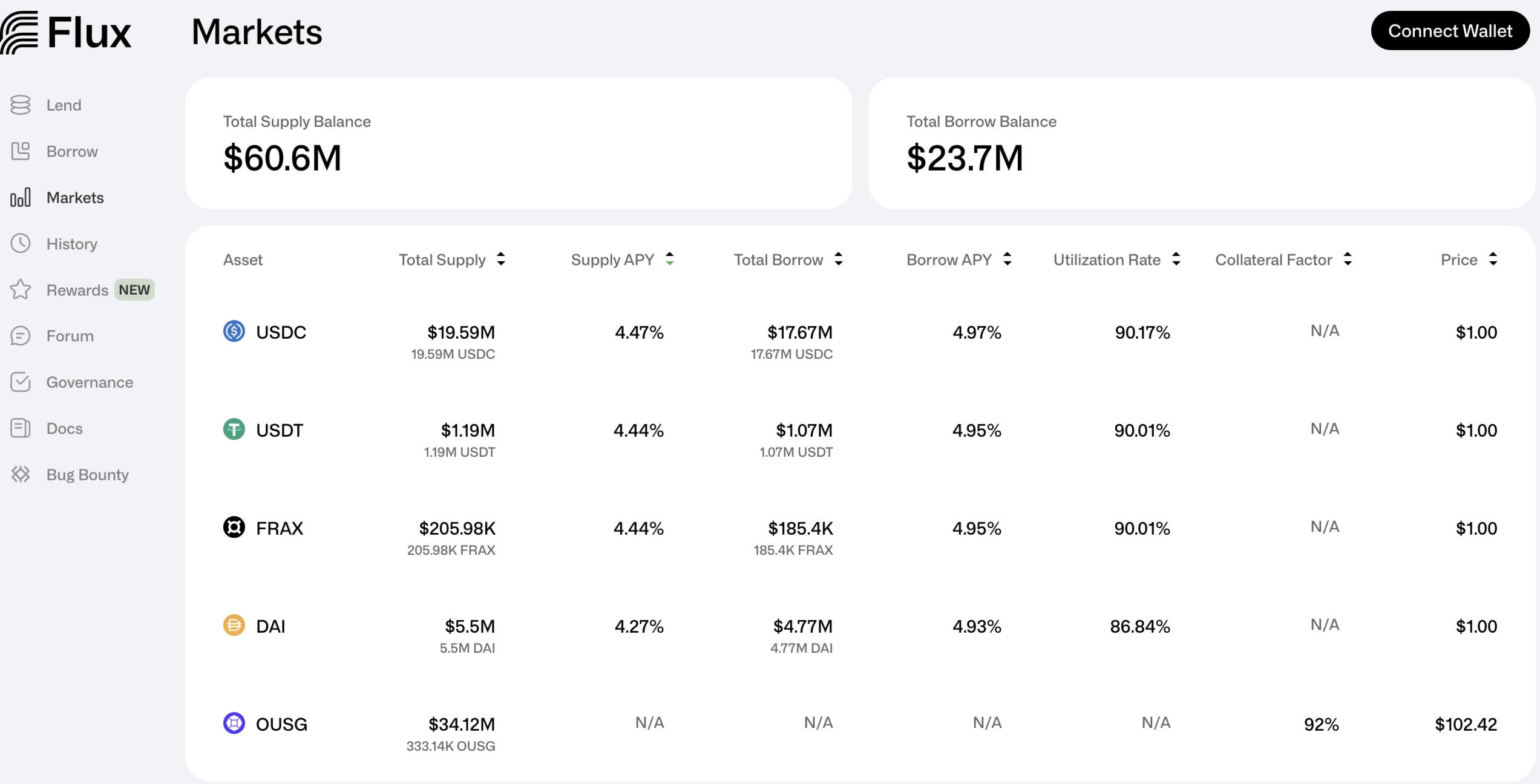

Trong đó, quỹ lớn nhất là OUSG. Để mở rộng kịch bản sử dụng OUSG, Ondo đã phát triển riêng giao thức cho vay phi tập trung Flux Finance. Người nắm giữ OUSG có thể thế chấp OUSG trên Flux để vay USDC, DAI, Frax và các stablecoin khác.

Bản thân Flux không giới hạn KYC, nhưng áp dụng cơ chế thanh lý danh sách trắng. Sự tồn tại của Flux nhằm giúp Ondo kết nối sâu hơn RWA với thế giới DeFi bản địa, nỗ lực xây dựng “vòng khép kín sinh thái”.

Đối với người dùng ngoài Mỹ, Ondo dự kiến ra mắt sản phẩm mới USDY, một loại vé được đảm bảo bởi trái phiếu kho bạc Mỹ ngắn hạn và tiền gửi ngân hàng. Sau khi mua USDY 40-50 ngày, người dùng có thể chuyển nhượng trên chuỗi.

2.2.2 Mô hình kinh doanh 4: Token hóa SPV + Giao thức DeFi

Dự án tiêu biểu: Matrixdock, Maple Finance, Kuma Protocol

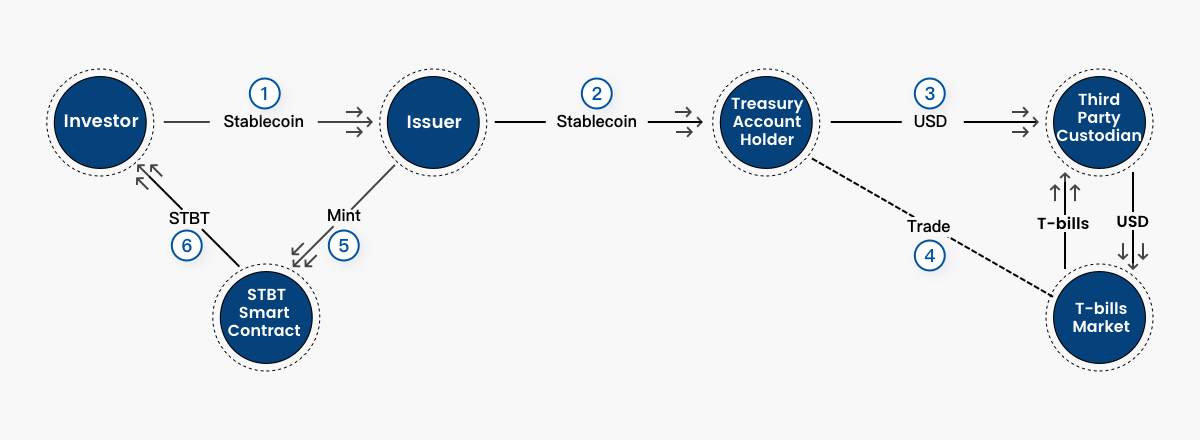

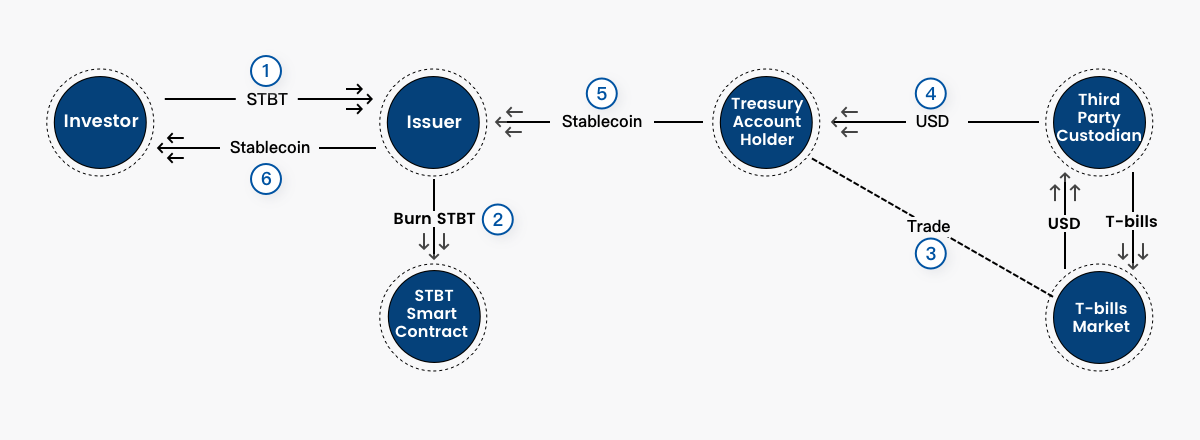

Matrixdock là nền tảng trái phiếu trên chuỗi do Matrixport ra mắt, tung ra sản phẩm STBT (Short-term Treasury Bill Token) dựa trên trái phiếu kho bạc Mỹ ngắn hạn. STBT là token tiêu chuẩn ERC 1400, căn cứ lãi suất được xác định lại mỗi ngày làm việc, tài sản nền tảng là trái phiếu kho bạc Mỹ và hợp đồng repo đáo hạn trong vòng 6 tháng.

Quy trình triển khai mô hình kinh doanh RWA của Matrixdock như sau:

-

SPV do Matrixport thành lập riêng đóng vai trò phát hành STBT;

-

Nhà đầu tư gửi stablecoin vào SPV, SPV thông qua hợp đồng thông minh đúc ra lượng STBT tương ứng;

-

SPV đổi stablecoin sang tiền pháp định thông qua Circle, và thế chấp tài sản trái phiếu kho bạc Mỹ và tiền mặt cho người nắm giữ STBT;

-

Tiền pháp định do bên thứ ba đủ điều kiện quản lý, và bên này sử dụng tài khoản giao dịch trái phiếu kho bạc Mỹ của tổ chức tài chính truyền thống để mua trái phiếu ngắn hạn đáo hạn trong 6 tháng, hoặc đầu tư vào thị trường repo ngược đêm của Fed;

-

Người nắm giữ STBT có quyền thanh lý ưu tiên hàng đầu đối với hồ sơ tài sản thực.

Lưu ý rằng, chỉ những nhà đầu tư đã qua KYC mới được phép đầu tư vào sản phẩm của Matrixdock, STBT chỉ được phép chuyển nhượng giữa các người dùng trong danh sách trắng, bao gồm cả STBT trong các bể Curve. Giao thức cho vay RWA phi tập trung T Protocol đã xây dựng một bể đầu tư trái phiếu kho bạc Mỹ không cần cấp phép dựa trên STBT.

Maple Finance từng là một dự án cho vay không thế chấp dựa trên RWA, nhưng mô hình cho vay không thế chấp rủi ro quá cao đã để lại khoản nợ xấu khổng lồ hơn 50 triệu USD cho Maple. Vì vậy vào tháng 4 năm nay, Maple chuyển hướng ra mắt bể quản lý tiền mặt mới (tương tự Matrixdock), cho phép nhà đầu tư và pháp nhân không thuộc Mỹ tham gia đầu tư trái phiếu kho bạc Mỹ trực tiếp bằng USDC. Quy trình triển khai mô hình RWA tương tự Matrixdock, không lặp lại ở đây.

Đáng chú ý, gần đây Maple đã huy động thành công 5 triệu USD, sẽ dùng số vốn này thúc đẩy mở rộng phòng cho vay Maple Direct. Maple Direct nhằm cung cấp con đường truy cập dễ dàng hơn trên chuỗi vào lợi nhuận trái phiếu kho bạc Mỹ cho các khách hàng như DAO và công ty web3.

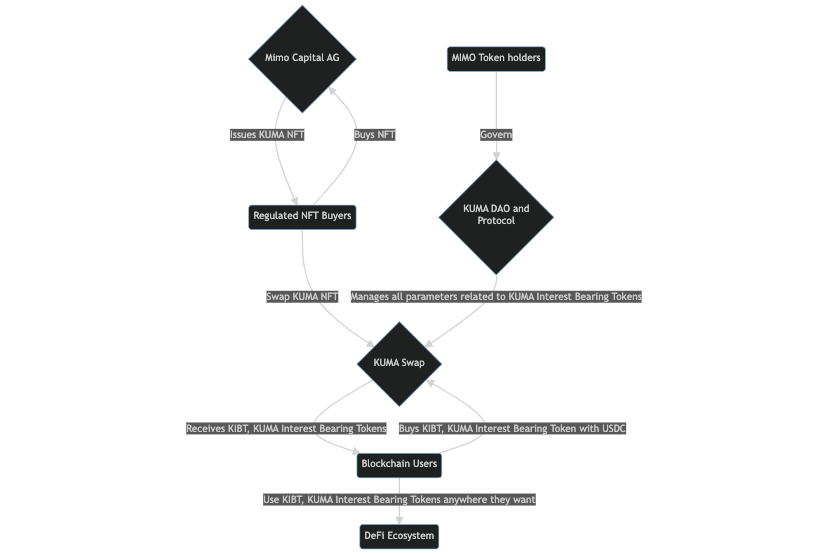

Kuma Protocol là giao thức RWA do Mimo Labs ra mắt, thông qua phát hành NFT được quản lý hỗ trợ token sinh lời KIBT, đưa lợi nhuận RWA vào DeFi. Hiện tại, Kuma chỉ chấp nhận NFT được hỗ trợ bởi trái phiếu chủ quyền (trái phiếu kho bạc Mỹ).

Về bản chất, KIBT là một stablecoin sinh lời, số dư của nó tăng lên theo lãi suất tài sản nền tảng. Ý nghĩa của KIBT là “người dùng vừa được hưởng lợi nhuận sinh lời từ RWA nền tảng, vừa có thể đưa nó vào sử dụng trong thế giới DeFi”.

Quy trình triển khai mô hình kinh doanh RWA của Kuma Protocol như sau:

-

Mimo Labs thành lập một SPV: Mimo Capital AG, và phát hành NFT KUMA được hỗ trợ bởi trái phiếu chủ quyền;

-

Người dùng mua NFT KUMA bằng stablecoin, sau đó thông qua KUMA Swap thế chấp NFT để đúc token sinh lời KIBT;

-

KIBT là token ERC20 kiểu rebase, hiện tại có hai loại KIBT

-

KIBT liên quan đến NFT KUMA được hỗ trợ bởi trái phiếu chủ quyền Euro kỳ hạn 740 ngày, được đặt tên là EGK

-

KIBT liên quan đến NFT KUMA được hỗ trợ bởi trái phiếu chủ quyền Mỹ kỳ hạn 1 năm, được đặt tên là USK

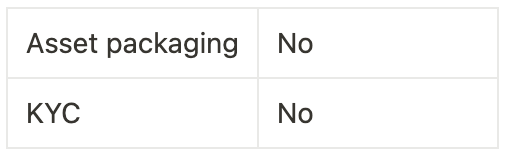

Chìa khóa của Kuma Protocol là mở rộng kịch bản sử dụng và tính thanh khoản cho token sinh lời KIBT. Dự án hiện vẫn ở giai đoạn sớm, điểm nổi bật lớn nhất hiện nay là không yêu cầu KYC.

2.3 Tầng trên: DeFi đưa lợi nhuận RWA vào

Là ứng dụng gốc DeFi ở tầng trên, họ không cần lo lắng về bản thân sự kiện “token hóa” hay rủi ro tiềm tàng từ KYC khi triển khai kinh doanh RWA, mà có thể trực tiếp hoặc gián tiếp đưa lợi nhuận RWA vào dựa trên nền tảng RWA đã được token hóa sẵn. Đường đi thường là hợp tác với các dự án hạ tầng hoặc xây dựng sản phẩm DeFi dựa trên token RWA.

2.3.1 Mô hình kinh doanh 5: Đưa lợi nhuận RWA vào gián tiếp

Khi ứng dụng gốc DeFi muốn triển khai kinh doanh RWA, thường có hai hướng: một là xây dựng dự án trực tiếp dựa trên lợi nhuận RWA, hai là đưa lợi nhuận RWA vào gián tiếp như doanh thu giao thức. Mô hình “đưa vào gián tiếp” thành công nhất hiện nay là MakerDAO.

Dự án tiêu biểu: MakerDAO, Frax Finance

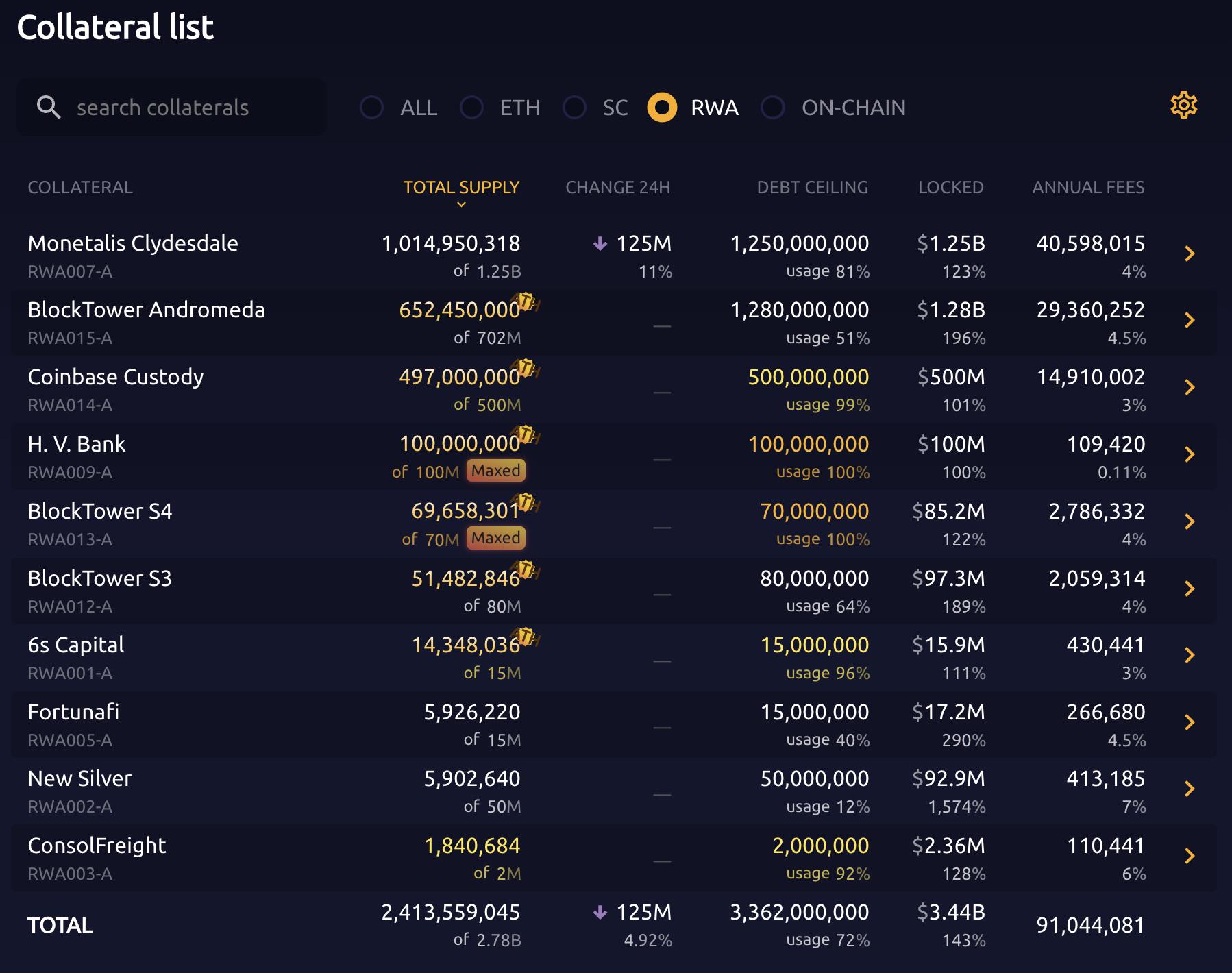

Dù Dai đã có quy mô hàng chục tỷ, nhưng luôn không thể phá vỡ quy mô lớn hơn. Vì vậy, Rune, đồng sáng lập MakerDAO, đề xuất đưa RWA vào như một bước chuyển tiếp. Theo dữ liệu từ MakerBurn, MakerDAO hiện đã đưa vào 10 dự án RWA, với tài sản trị giá 2,413 tỷ USD làm tài sản thế chấp. Những tài sản RWA này đóng góp hơn 50% lợi nhuận cho MakerDAO. Lãi suất DSR tăng cũng liên quan mật thiết đến lợi nhuận RWA.

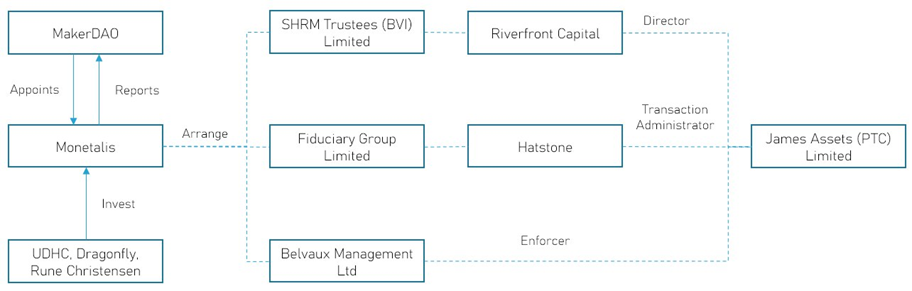

Hiện tại, tài sản RWA lớn nhất mà MakerDAO nắm giữ là Monetalis Clydesdale. Đây là đề xuất MIP65 do Allan Pedersen, người sáng lập Monetalis, đưa ra vào tháng 1 năm 2022.

Mục đích của MIP65 là sử dụng một phần stablecoin mà MakerDAO nắm giữ để kiếm thêm lợi nhuận ổn định, bằng cách đầu tư vào các quỹ ETF trái phiếu có tính thanh khoản cao và rủi ro thấp.

Quy trình triển khai mô hình kinh doanh RWA của Monetalis Clydesdale như sau:

-

Sau khi MakerDAO biểu quyết thông qua, ủy thác cho Monetalis làm bên thực hiện, báo cáo định kỳ với MakerDAO;

-

Monetalis, với tư cách là bên lập kế hoạch và thực hiện, thiết kế toàn bộ cấu trúc tín thác dựa trên BVI (như hình dưới), nhằm kết nối đồng bộ giữa chuỗi và ngoài chuỗi;

-

Tất cả những người nắm giữ MKR của MakerDAO là người thụ hưởng chung, thông qua quản trị để ra lệnh mua/bán tài sản tín thác;

-

Coinbase cung cấp dịch vụ đổi giữa USDC và USD;

-

Vốn được dùng để đầu tư vào hai loại ETF: iShares US\$ Treasury Bond 0-1 yr UCITS ETF và iShares US\$ Treasury Bond 1-3 yr UCITS ETF của Blackrock;

-

Lợi nhuận từ ETF trái phiếu kho bạc Mỹ thuộc về MakerDAO, MakerDAO sau đó điều chỉnh lãi suất gửi DAI để phân bổ doanh thu giao thức cho người nắm giữ DAI.

Mặc dù cấu trúc tín thác phức tạp và khả thi này đã gián tiếp đưa lợi nhuận trái phiếu kho bạc Mỹ vào MakerDAO, nhưng đi kèm là chi phí cao, bao gồm phí ban đầu và các chi phí duy trì liên tục trả cho các tổ chức liên quan để vận hành tín thác. Khi quy mô RWA ngày càng mở rộng, MakerDAO cần tìm ra phương án khả thi với chi phí thấp hơn.

Sam, người sáng lập Frax Finance, gần đây đã khẳng định rõ Frax V3 sẽ tham gia lĩnh vực RWA, và đã khởi xướng một đề xuất trên diễn đàn quản trị nhằm mở rộng kinh doanh RWA thông qua FinresPBC. Và con đường thực hiện (theo đề xuất) cũng không ngoài việc thành lập SPV ngoài chuỗi để nắm giữ tài sản RWA, chuyển lợi nhuận thành doanh thu giao thức, nhằm mở rộng quy mô stablecoin FRAX.

Rõ ràng, sau khi MakerDAO đã chứng minh con đường RWA khả thi, ngày càng nhiều dự án DeFi lâu đời sẽ học theo, tìm kiếm lợi nhuận phi rủi ro hợp lý cho vốn nhàn rỗi trong kho bạc. Ngoài ra, các dự án stablecoin như Frax, muốn tăng thị phần, thì lợi nhuận RWA thực sự là cơ hội không thể bỏ lỡ.

2.3.2 Mô hình kinh doanh 6: Đưa lợi nhuận RWA vào trực tiếp

Dự án tiêu biểu: T protocol, AlloyX

T Protocol là một giao thức RWAFi dựa trên STBT do MatrixDock phát hành, dự án mong muốn thông qua đóng gói token để loại bỏ giới hạn danh sách trắng của STBT, tạo ra sản phẩm token hóa trái phiếu kho bạc Mỹ không cần cấp phép (permissionless), giảm ngưỡng đầu tư trái phiếu kho bạc Mỹ cho người dùng.

Quy trình triển khai mô hình kinh doanh RWA của T Protocol như sau:

-

T Protocol ra mắt TBT, phiên bản đóng gói của STBT, TBT sử dụng cơ chế rebase để phân phối lợi nhuận trái phiếu kho bạc Mỹ, giá neo ở mức 1 USD;

-

Nhà đầu tư gửi USDC vào T Protocol, T Protocol đúc TBT, cấp chứng nhận gửi tiền rUSTP;

-

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News

Thêm vào mục ưa thíchChia sẻ lên mạng xã hội