DYDX Báo cáo nghiên cứu: Khi V4 tháng 9 gặp đợt mở khóa tháng 12, đáng để quan tâm hay nên tránh xa?

Tuyển chọn TechFlowTuyển chọn TechFlow

DYDX Báo cáo nghiên cứu: Khi V4 tháng 9 gặp đợt mở khóa tháng 12, đáng để quan tâm hay nên tránh xa?

DYDX sẽ tiếp tục thể hiện hiệu suất ấn tượng, với mức phí cao hơn, trải nghiệm người dùng tốt hơn và thậm chí có thể trở thành một nền tảng phái sinh hoàn chỉnh.

Tác giả: OUROBOROS CAPITAL

Biên dịch: TechFlow

Quan điểm tăng giá của chúng tôi đối với DYDX dựa trên các yếu tố sau:

1) Sau v4, nhiều người sẽ mua token DYDX hơn do các validator tiềm năng tích lũy token giao ngay để nhận phí giao dịch tích lũy sau v4;

2) Việc phi tập trung hóa trong v4 sẽ thúc đẩy mạnh mẽ đổi mới sản phẩm.

Hơn nữa, về dài hạn, chúng tôi cho rằng các yếu tố sau sẽ thúc đẩy tăng trưởng phí:

i) Khả năng của các validator trong việc khai thác MEV;

ii) Việc áp dụng rộng rãi hơn các tính năng mới như thị trường dự đoán và tài khoản trừu tượng hóa;

iii) Tâm lý lo ngại tại các sàn giao dịch tập trung (CEX) sẽ thúc đẩy sự tăng trưởng của các sàn giao dịch phi tập trung (DEX).

Giới thiệu

DYDX v4 sẽ ra mắt vào một thời điểm nào đó vào cuối tháng 9. Bản cập nhật này sẽ thay đổi cơ bản mô hình kinh tế học token và tiếp tục thúc đẩy khả năng phù hợp thị trường của sản phẩm.

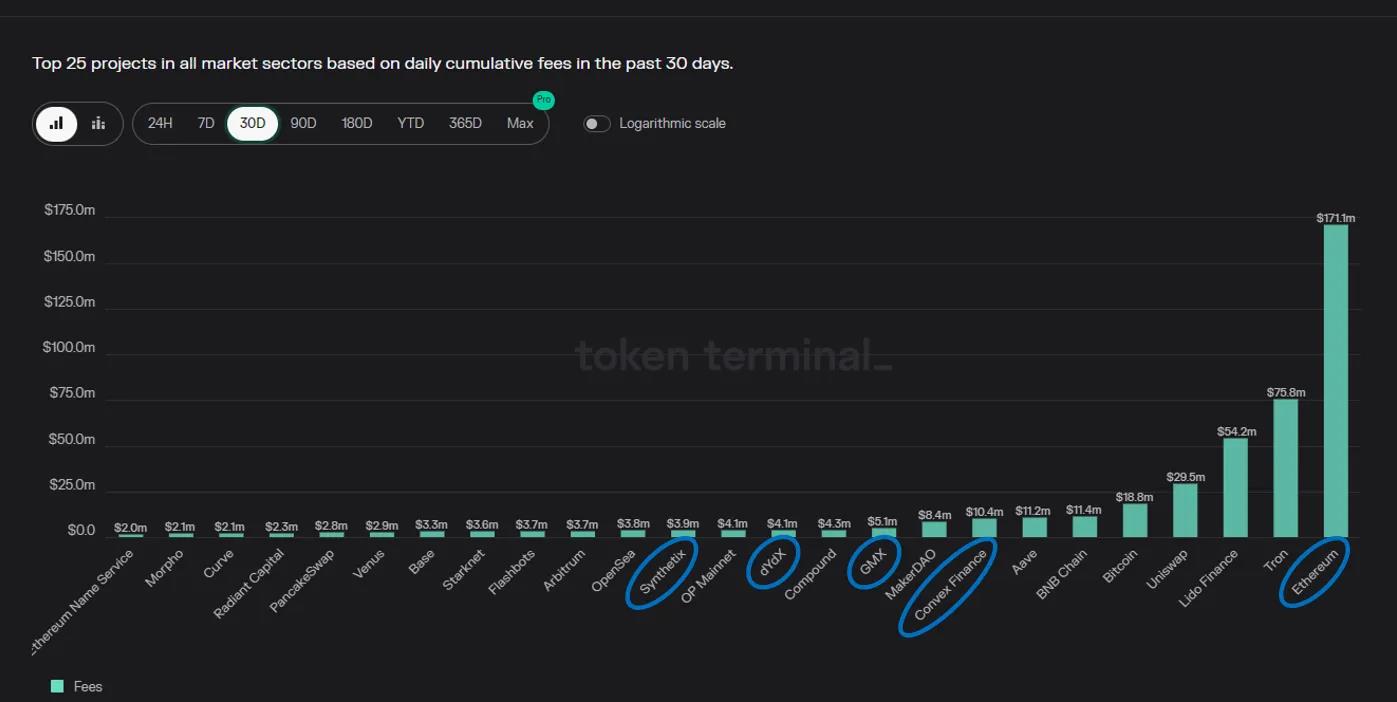

DYDX ra mắt vào năm 2021, gây tiếng vang lớn trên thị trường nhờ khối lượng giao dịch khổng lồ, thậm chí từng vượt cả Coinbase. Khi đó, khối lượng giao dịch chủ yếu được thúc đẩy bởi các chương trình khuyến khích và có khá nhiều giao dịch rửa tiền nhằm thu lợi từ phần thưởng. Ngày nay, tình hình hoàn toàn khác biệt: DYDX là sàn giao dịch phi tập trung hàng đầu cho hợp đồng vĩnh viễn, chiếm khoảng 60% thị phần (phí giao dịch thường cao hơn phần thưởng khuyến khích).

Khi ngày càng nhiều hợp đồng vĩnh viễn chuyển từ off-chain sang on-chain, chúng tôi dự báo DYDX sẽ tiếp tục thể hiện xuất sắc với mức phí cao hơn, trải nghiệm người dùng tốt hơn, thậm chí có thể trở thành một nền tảng phái sinh hoàn chỉnh, bao gồm quyền chọn, thị trường dự đoán, v.v.

v4 là gì?

Tóm lại, v4 là quá trình dYdX di chuyển sang chuỗi riêng do họ xây dựng bằng Cosmos SDK. v4 lần đầu tiên được công bố vào tháng 1 năm 2022, sau đó thông tin chi tiết về chuỗi dYdX được công bố vào tháng 6 năm 2022.

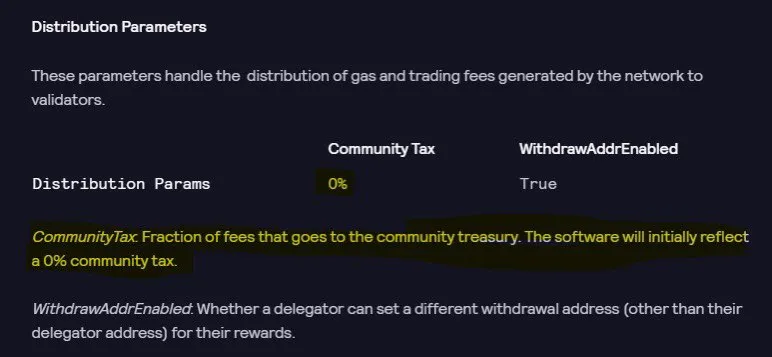

Trước đây, phí giao dịch không tích lũy cho người nắm giữ token mà được phân bổ cho những người đặt cược cổ phần, thực tế khiến token trở thành một loại token quản trị vô dụng. v4 và chuỗi dYdX sẽ giúp phí giao dịch thuộc về người nắm giữ token, điều này có nghĩa là chúng ta có thể coi v4 là sự ra đời của "công tắc phí" dành cho người nắm giữ token.

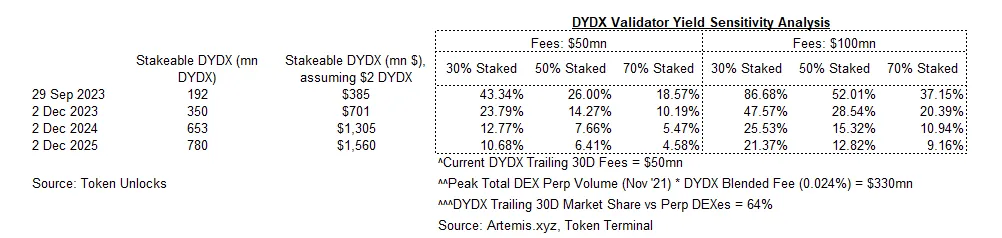

Lập luận đầu tư 1: Lợi suất hàng năm cho người nắm giữ DYDX sau v4 khoảng 20%

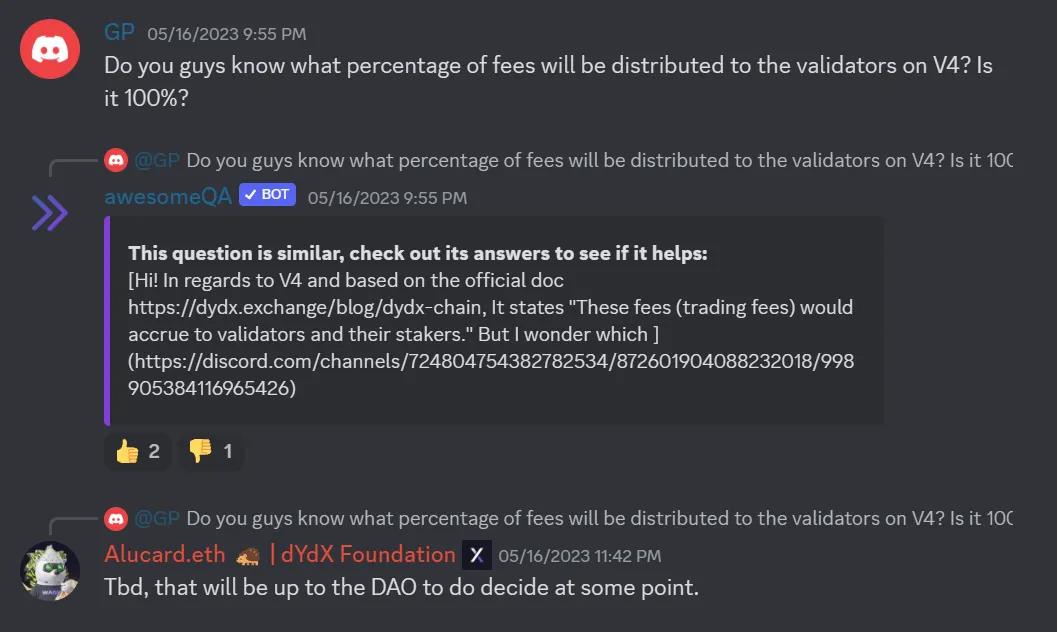

Có nhiều dấu hiệu cho thấy sau v4, 100% phí giao dịch sẽ tích lũy cho token DYDX.

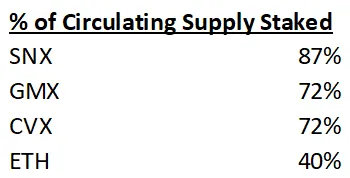

Dựa trên mức phí hiện tại của DYDX (50 triệu USD – mức phí hàng năm hóa trong 30 ngày qua), chúng tôi ước tính rằng kể từ ngày đầu tiên, lợi suất staking cho validator sẽ tối thiểu đạt 15% (giả sử tất cả token DYDX lưu hành đều được staking), nhưng khả năng cao hơn là gần 20% (giả sử tỷ lệ token được staking tương tự như các token có mức phí tăng trưởng cao khác như SNX, GMX và CVX). Ngoài ra, chúng tôi cho rằng con số phí này được ước tính ở thời điểm khối lượng giao dịch thấp điểm và dự kiến khối lượng sẽ tăng lên khi nhu cầu đầu cơ quay trở lại. Hiện tại, khối lượng giao dịch của các sàn DEX hợp đồng vĩnh viễn chỉ khoảng 30% so với mức cao kỷ lục (tháng 2 năm 2022). Tuy nhiên, xét đến việc tỷ lệ thâm nhập của DEX hợp đồng vĩnh viễn hiện cao hơn và có thể tiếp tục gia tăng trong bối cảnh tâm lý lo ngại ngày càng tăng đối với các sàn CEX, chúng tôi cho rằng hợp lý khi giả định mức phí hàng năm hóa có thể đạt 100 triệu USD (hoặc cao hơn) trong một thị trường tăng trưởng.

Lập luận đầu tư 2: Phi tập trung hóa sẽ mang lại đổi mới

Chúng tôi cho rằng việc phi tập trung hóa DYDX có tiềm năng mở ra các lĩnh vực mới trước đây khó tiếp cận do rào cản pháp lý, chẳng hạn như thị trường dự đoán, quyền chọn và các sản phẩm tổng hợp. Điều này cũng đã được đề cập trong bài thuyết trình gần đây của DYDX tại Nebular Summit.

Lập luận đầu tư 3: Tăng giá theo đợt mở khóa

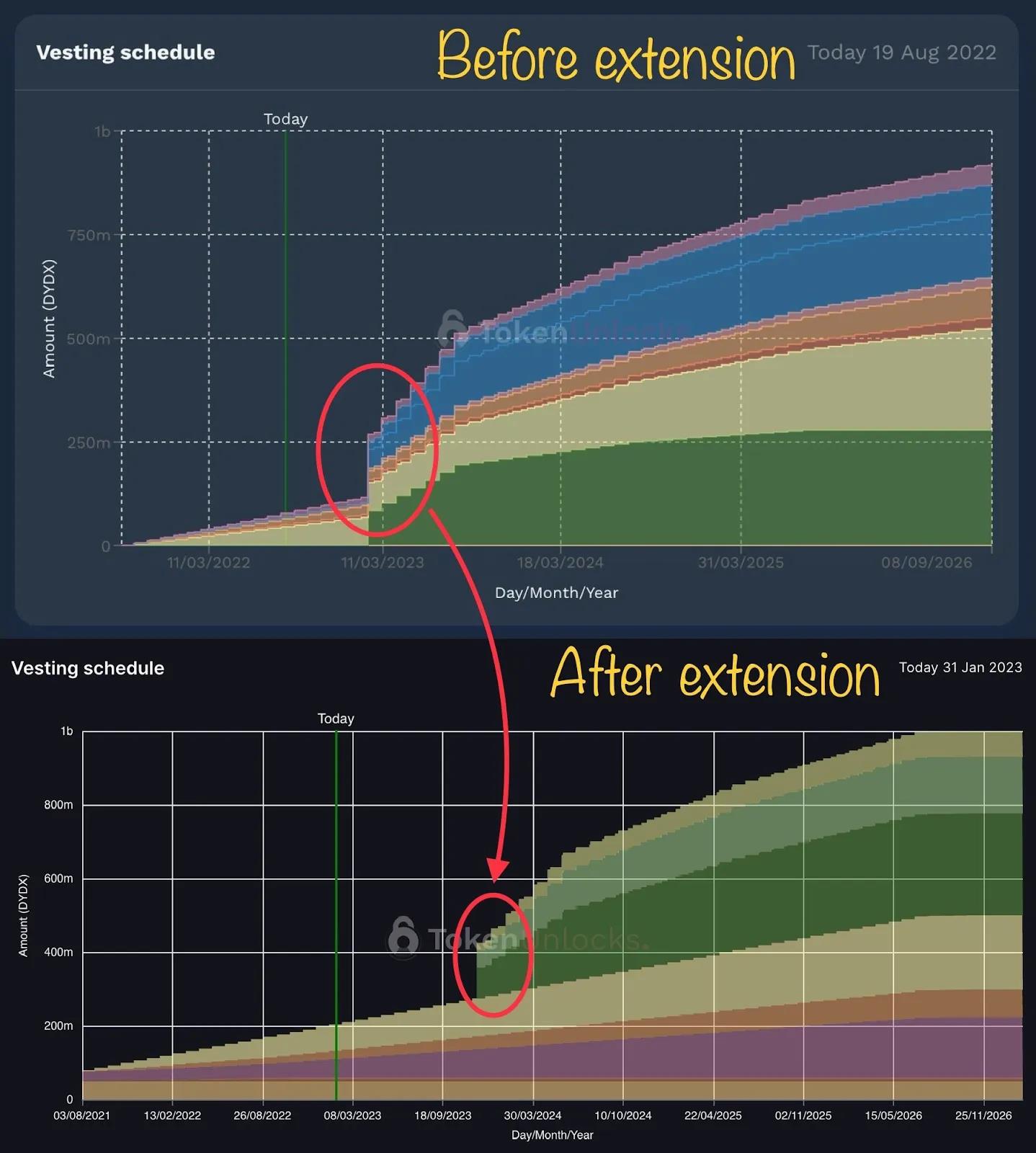

v4 và việc mở khóa token cho nhà đầu tư ban đầu dự kiến diễn ra vào đầu năm 2023, nhưng sau đó đã bị trì hoãn. Chúng tôi nhận thấy rõ ràng rằng thời điểm ra mắt v4 đã được đồng bộ với thời gian mở khóa nhằm đảm bảo nguồn cung mới cân bằng với nhu cầu phát sinh từ mô hình kinh tế học token cải tiến mới.

Bác bỏ tin đồn

Phần này giải đáp các hiểu lầm phổ biến mà chúng tôi cho rằng đang tồn tại xung quanh DYDX.

Hiểu lầm 1: Sẽ có đợt mở khóa quy mô lớn vào tháng 12, có thể dẫn đến bán tháo token

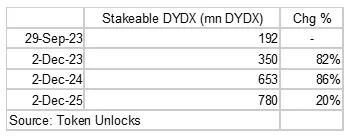

Lo ngại lớn nhất hiện tại đối với token này là đợt mở khóa sắp tới vào tháng 12. Đợt mở khóa tháng 12 sẽ làm tăng nguồn cung token thêm 80%, và một năm sau đó lại tăng thêm 80%. Tuy nhiên, chúng tôi cho rằng nỗi lo này bị thổi phồng quá mức, thực tế đội ngũ phát triển có động lực mạnh mẽ để đảm bảo token được hỗ trợ tốt tại thời điểm mở khóa, củng cố quan điểm tăng giá của chúng tôi.

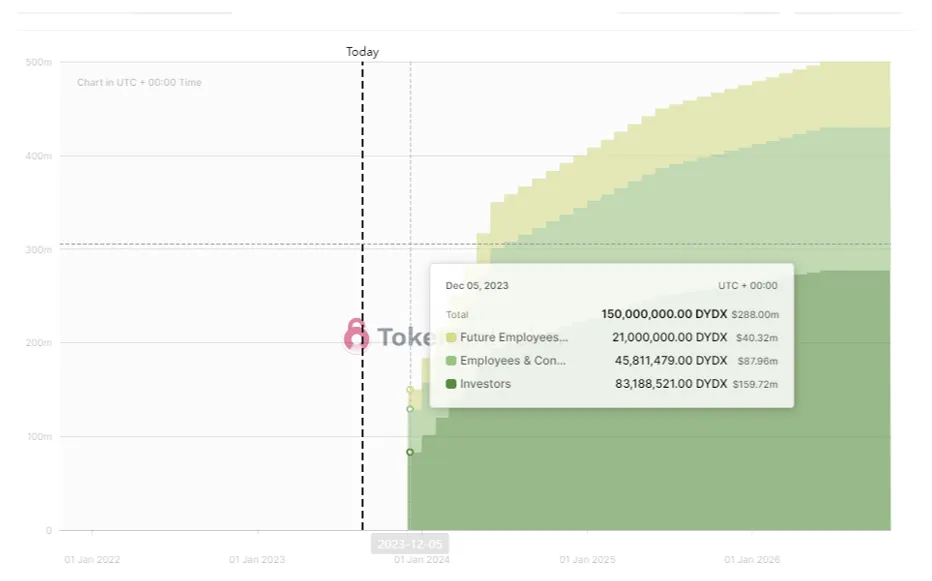

Trong số 150 triệu token DYDX được mở khóa vào ngày 1 tháng 12 năm 2023, 30% thuộc về “nhân viên và cố vấn”. Chúng tôi đã thấy tiền lệ cho điều này, vì các đợt mở khóa trước đó đã bị trì hoãn để đồng bộ tốt hơn với thời gian v4 bị chậm; rất có thể là để đảm bảo sự giao thoa tốt giữa nguồn cung token và nhu cầu sau khi giá trị được tích lũy.

Đáng chú ý, trong nhóm “nhân viên và cố vấn”, 70% token sẽ chỉ được mở khóa hoàn toàn vào ngày 1 tháng 6 năm 2024, và 90% sẽ được mở khóa hoàn toàn vào ngày 1 tháng 6 năm 2025, điều này tạo thêm thời gian để đồng bộ lợi ích tốt hơn cho người nắm giữ token.

Hiểu lầm 2: Khối lượng giao dịch của DYDX không thật, các market maker rửa tiền quy mô lớn để nhận phần thưởng giao dịch/người cung cấp thanh khoản

Một lời chỉ trích phổ biến là các market maker rửa tiền quy mô lớn để nhận phần thưởng giao dịch/người cung cấp thanh khoản. Mặc dù trước đây giá trị token dYdX được trao cho trader và người cung cấp thanh khoản cao hơn phí giao dịch, nhưng điều đó giờ đây đã không còn đúng nữa.

Thực tế, chúng tôi quan sát thấy phần thưởng cho trader/người cung cấp thanh khoản đang giảm dần trong khi phí giao dịch/tỷ lệ khối lượng vẫn ổn định. Ngoài ra, giao thức còn chủ động thông qua một số đề xuất quản trị nhằm giảm phần thưởng token cho trader và người cung cấp thanh khoản, nhưng điều này không dẫn đến sự sụt giảm khối lượng giao dịch.

Bảng dưới đây nhấn mạnh xu hướng biên lợi nhuận ròng của DYDX (phí trừ đi lượng phát hành) trong năm nay, đạt điểm hòa vốn trong tháng gần nhất. Chúng tôi dự đoán rằng sau khi giảm phần thưởng cho người cung cấp thanh khoản theo DIP-24, nó sẽ tiếp tục hướng tới trạng thái có lợi nhuận.

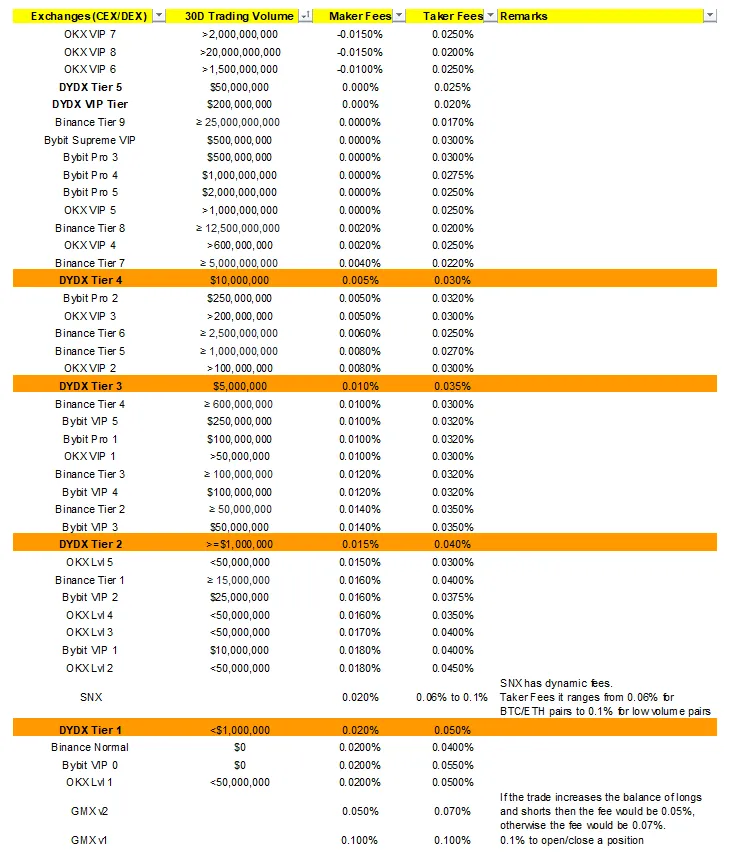

Hiểu lầm 3: Phí giao dịch trên Perp DEX quá đắt

So sánh phí giao dịch của DYDX với các sàn giao dịch tập trung cho thấy phí của DYDX đã có tính cạnh tranh, do đó không chịu áp lực giảm phí. Thực tế, chúng tôi cho rằng khi tính cả token DYDX được trao như phần thưởng cho trader/người cung cấp thanh khoản, thì phí giao dịch thậm chí có thể được coi là thấp.

Chất xúc tác 1: Tổn thất của sàn giao dịch tập trung (CEX) đồng nghĩa với lợi ích cho sàn giao dịch phi tập trung (DEX)

Từ sự kiện FTX, chúng ta biết rằng khi tâm lý lo ngại bao quanh CEX, các Perp DEX thường giành được thị phần và giá token thể hiện tốt. Trong bối cảnh hiện tại là sự siết chặt quy định đối với CEX, đây là một chất xúc tác bổ sung, chúng tôi cho rằng điều này có thể mang lại lợi ích cho dYdX, khiến nó trở thành một lựa chọn "phòng hộ" tốt trong danh mục đầu tư khi xảy ra kịch bản lo ngại tại CEX.

Chất xúc tác 2: MEV cho validator trong phiên bản v4

Một ý tưởng gần đây được khám phá là các validator của DYDX có thể kiếm được thu nhập MEV trên sàn giao dịch. Chúng tôi đã đọc báo cáo chuyên sâu của Chorus One về việc các validator DYDX khai thác MEV và tin chắc rằng “validator có thể tăng thu nhập bằng cách hợp tác với các công ty giao dịch để khai thác MEV”, điều này càng làm tăng sức hấp dẫn của việc mua token giao ngay để khởi chạy node validator.

Kết luận

Chúng tôi cho rằng DYDX là một cơ hội vừa để giao dịch (ngắn hạn) vừa để đầu tư (dài hạn). Ngắn hạn, chúng tôi kỳ vọng v4 sẽ kích hoạt “đà tăng theo đợt mở khóa” khi phí token tăng và nhu cầu tích lũy token giao ngay từ các validator. Về dài hạn, chúng tôi cũng xem đây là một tài sản cốt lõi tốt trong danh mục đầu tư tiền mã hóa, nhờ hiệu suất cơ bản vững chắc trong chu kỳ tăng giá tiền mã hóa. Ngoài việc ra mắt sản phẩm mới sau v4 và khả năng giành thị phần từ CEX, nó còn hưởng lợi thực sự từ sự quay trở lại của khối lượng giao dịch đầu cơ trong thị trường tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News