Fraxbonds và sfrxETH: Kết hợp tài sản rủi ro cao và thấp, chiến lược cấu trúc đòn bẩy có khả thi?

Tuyển chọn TechFlowTuyển chọn TechFlow

Fraxbonds và sfrxETH: Kết hợp tài sản rủi ro cao và thấp, chiến lược cấu trúc đòn bẩy có khả thi?

Frax đang tạo ra một "ngăn xếp thanh khoản hoàn toàn theo chiều dọc và trên chuỗi" cho các nhà đầu tư, cho phép họ một cách liền mạch kết hợp và lựa chọn lợi suất cũng như rủi ro từ sfrxETH và Fraxbonds (FXB) tùy theo khẩu vị rủi ro của mình.

Tác giả: Samuel McCulloch

Biên dịch: TechFlow

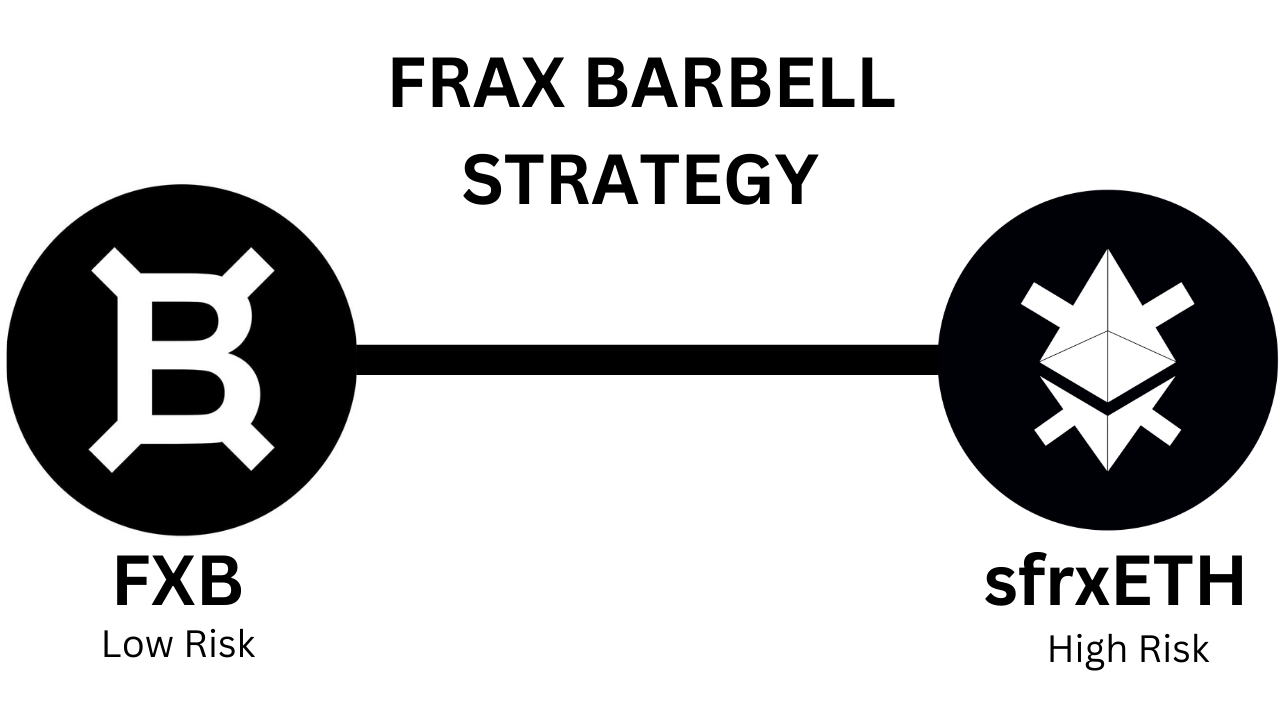

Chiến lược đầu tư cấu trúc tạ (barbell) là một phương pháp mà nhà đầu tư chia danh mục đầu tư của mình thành hai cực: tài sản rủi ro thấp, có thể dự đoán được như trái phiếu chính phủ, và tài sản rủi ro cao, sinh lời cao như ETH mang tính đầu cơ. Chiến lược này cố ý loại bỏ các khoản đầu tư rủi ro trung bình, nhằm tận dụng cả sự an toàn từ tài sản ít rủi ro và lợi nhuận tiềm năng đáng kể từ tài sản rủi ro cao.

Phân bổ tài sản không nhất thiết phải theo tỷ lệ 50/50; nó được điều chỉnh tùy theo khả năng chịu rủi ro và mục tiêu tài chính cá nhân. Chiến lược này cho rằng phần rủi ro thấp cung cấp sự ổn định, trong khi phần rủi ro cao tạo ra cơ hội tăng trưởng, có thể bù đắp cho lợi nhuận khiêm tốn từ tài sản an toàn hơn. Khi động lực thị trường thay đổi, nhà đầu tư có thể tái cân bằng danh mục, chuyển lợi nhuận từ một phía sang phía kia.

Cho đến nay, nếu bạn muốn thực hiện chiến lược này, sẽ không có cách hiệu quả nào để triển khai hoàn toàn trên chuỗi. Mặc dù tiền mã hóa cung cấp rất nhiều tài sản rủi ro, nhưng lại thiếu vắng nơi an toàn và đáng tin cậy để tìm kiếm lợi suất. Ví dụ như khi các nhà đầu tư bị thu hút bởi mức lãi suất 20% từ Luna/Anchor, giá UST gần như sụp đổ về 0 chỉ trong một đêm.

Các con đường khác để tìm kiếm lợi suất trong DeFi cũng tiềm ẩn rủi ro — chỉ cần một lập trình viên nội bộ có động cơ xấu hoặc một đội quân hacker Triều Tiên tìm kiếm đoạn mã dễ bị khai thác, số tiền tiết kiệm vất vả của bạn có thể biến mất trong nháy mắt. Các vụ tấn công đã đánh cắp hơn 3,8 tỷ USD vào năm 2022 minh chứng rõ ràng cho rủi ro trong đầu tư tiền mã hóa.

Nhưng ngay cả sau tất cả những vụ tấn công đó, vẫn còn rất nhiều người mong muốn giữ mọi tài sản trên chuỗi, và tuyệt đối không chạm vào các dịch vụ tập trung bên thứ ba mà họ không kiểm soát được tài sản.

Bài viết này lấy cảm hứng từ bình luận của Naly trong một cuộc trò chuyện.

Naly chỉ ra rằng Frax đang xây dựng "một hệ thống thanh khoản dọc hoàn chỉnh, hoàn toàn trên chuỗi", cho phép nhà đầu tư linh hoạt kết hợp giữa lợi suất và rủi ro từ sfrxETH và Fraxbonds (FXB) theo khẩu vị rủi ro của riêng họ.

Naly viết: “Trong môi trường lãi suất cao, nhà đầu tư thường có xu hướng lựa chọn các khoản đầu tư rủi ro thấp, lợi suất cao, ví dụ như trái phiếu kho bạc Mỹ. FRAX và FRAX BONDS đang tìm cách cung cấp độ phơi nhiễm tương tự trên chuỗi”.

Fraxbonds sẽ cung cấp FRAX với giá chiết khấu tương tự như lợi suất trái phiếu kho bạc ngắn hạn ngoài chuỗi. Bằng cách chọn một trong bốn kỳ hạn đáo hạn hàng năm, người nắm giữ FRAX có thể gửi FRAX của mình và đảm bảo nhận được lợi suất cố định trong suốt thời gian đó.

Được rồi, nhưng tại sao nhà đầu tư lại mua trái phiếu? Trong một số trường hợp, trái phiếu giống như tiền mặt, nhưng đồng thời trả lãi suất — tức là lợi suất.

Khi lãi suất tăng, trái phiếu mới cung cấp lãi định kỳ cao hơn, khiến chúng trở nên hấp dẫn. Hơn nữa, trong thời kỳ bất ổn kinh tế — thường đi kèm với lãi suất cao — đặc tính rủi ro thấp của trái phiếu, đặc biệt là trái phiếu do chính phủ phát hành, rất thu hút đối với việc bảo toàn vốn.

Giá của mọi tài sản rủi ro đều được so sánh với lợi suất trái phiếu. Nếu bạn đầu tư vào bất động sản với lợi suất 7%, trong khi lợi suất trái phiếu ngắn hạn là 5,5%, thì đây có thể không phải là lựa chọn tốt.

Fraxbonds sẽ mô phỏng loại hình phơi nhiễm tương tự như trái phiếu thật, nhưng hoàn toàn trên chuỗi. Khi thị trường chuyển xấu, FXB sẽ trở thành nơi trú ẩn cho các nhà đầu tư tìm kiếm sự an toàn và lợi suất ổn định. FXB không trả lãi, nhưng đại diện cho việc mua trước FRAX trong tương lai với giá chiết khấu.

Ngược lại, trong môi trường lãi suất thấp, Naly viết: “Nhà đầu tư sẽ đẩy cao đường cong rủi ro”. Khi lợi suất giảm, kỳ vọng lợi nhuận tổng thể từ tài sản rủi ro cũng giảm, điều này thúc đẩy giá tài sản của chúng tăng lên.

Naly tiếp tục: “Mọi người tin rằng Ethereum (ETH) có thể trở thành trái phiếu internet lãi suất thấp được ưa chuộng”. ETH vừa có lợi suất, vừa có tiềm năng tăng giá. Nếu bạn biết ETH sẽ tích lũy lợi nhuận và có thể biến động mạnh về giá, thì việc chuẩn bị cho kịch bản đó là hợp lý.

Cũng tồn tại khả năng phòng hộ chênh lệch giá sfrxETH — tức là tốc độ thay đổi giá trị vị thế ứng với mỗi 1% tăng hoặc giảm — để khi lãi suất tăng, tác động của biến động giá sẽ bị triệt tiêu.

Trong khuôn khổ mới này, nhà đầu tư có thể tìm thấy lợi suất ở cả FXB (rủi ro thấp) và sfrxETH (rủi ro cao). Một chiến lược cấu trúc tạ thực sự.

Naly còn đề cập rằng việc chuyển đổi giữa các chiến lược tạ có thể được quản lý thông qua AMM dựa trên dữ liệu lãi suất bên ngoài, đóng vai trò như một nhà quản lý tài sản trên chuỗi.

“Công nghệ Balancer cho phép các nhóm có trọng số, nhưng nó cũng hỗ trợ các nhóm thanh khoản có trọng số thay đổi theo thời gian. Có một mô hình có thể phân bổ trọng số giữa hai token dựa trên nguồn dữ liệu bên ngoài. Vì vậy, trong ví dụ này, bạn có thể có một nhóm cân nặng 80/20 FXB/sfrxETH trong môi trường lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm lớn hơn...%, và sau đó chuyển sang nhóm 20/80 FXB/sfrxETH khi lợi suất thấp hơn...%.”

Ý tưởng mà Naly đưa ra ở đây là cách mạng. Hãy tưởng tượng một nhóm tự động điều chỉnh chiến lược theo tình hình thị trường hiện tại, vừa cung cấp sự an toàn như trái phiếu, vừa mang lại lợi suất staking hấp dẫn. Nếu được triển khai đúng, điều này có thể định nghĩa lại cách thức hoạt động của đầu tư thụ động trong DeFi, mang sự phức tạp của tài chính truyền thống vào thế giới phi tập trung.

AMM này cũng có thể nhận phần thưởng từ gauge FXS, làm tăng thêm phần thưởng cho chiến lược tạ. Như vậy, ngoài lợi suất từ dòng chảy của FXB và sfrxETH, có thể bổ sung thêm phần thưởng từ các gauge CVX, AURA, BAL thông qua tích hợp Balancer.

Khám phá của Naly về chiến lược đầu tư cấu trúc tạ của Frax thông qua giải pháp trên chuỗi là một đề xuất hấp dẫn. Việc kết hợp sự an toàn của trái phiếu với độ biến động của ETH, đặc biệt là thông qua các nhóm tự động điều chỉnh, là một nhiệm vụ đầy tham vọng. Nó đòi hỏi các oracles mới để đưa dữ liệu vào, nhưng về mặt lý thuyết, hoàn toàn có thể xây dựng được.

Điều này cũng mở ra chương mới trong hành trình phát triển của Frax, với tư cách là nền tảng dọc hỗ trợ cho tương lai dựa trên đô la Mỹ + ETH, trong đó lợi suất là mạch sống cho sự tăng trưởng. Trong vài tháng tới, chúng ta sẽ chứng kiến sự ra mắt của Frax v3, FXB và frxETH v2, cùng với cách thức hệ thống mới này kết nối tất cả các thành phần lại với nhau.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News

![Phân tích chuyên sâu Trade[XYZ]: 92 thị trường và 98% khối lượng giao dịch HIP-3 được xây dựng như thế nào?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg?x-oss-process=image/resize,p_50/quality,q_80)