friend.tech: Bữa tiệc lưu động giữa mùa gấu u ám, rượu mới bình cũ mang lại启示 nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

friend.tech: Bữa tiệc lưu động giữa mùa gấu u ám, rượu mới bình cũ mang lại启示 nào?

friend.tech đã thay đổi điều gì không?

"Nếu bạn từng may mắn sống ở Paris khi còn trẻ, thì sau này dù đi bất cứ đâu, Paris cũng sẽ theo bạn cả đời, bởi Paris là một bữa tiệc lưu động." --- Bữa Tiệc Lưu Động

Tùy bút của Hemingway này, trong thế giới tiền mã hóa, có lẽ có thể được chuyển thành:

"Nếu bạn từng may mắn sống trong thế giới crypto khi còn trẻ, thì sau này dù đi bất cứ đâu, đầu cơ cũng sẽ theo bạn cả đời, bởi đầu cơ là một bữa tiệc lưu động."

Gần đây, bữa tiệc ấy đã trôi dạt đến friend.tech.

Trong một thị trường gấu u ám và đầy cam go, một dự án sáng tạo và khơi gợi tâm lý FOMO lại dễ dàng thu hút toàn bộ sự chú ý đang lưu động.

Ponzi, kỳ vọng airdrop, tin đồn huy động vốn và mua bán cổ phần... Dù friend.tech mang dáng vẻ xã hội, bản chất vẫn là tài chính. Hãy tự hỏi lòng mình, liệu mọi người tải ứng dụng này về để kết nối xã hội không? Rõ ràng là không.

Bởi vì trong giới crypto, mọi hành vi xã hội không nhằm mục đích lợi ích kinh tế đều là lừa đảo.

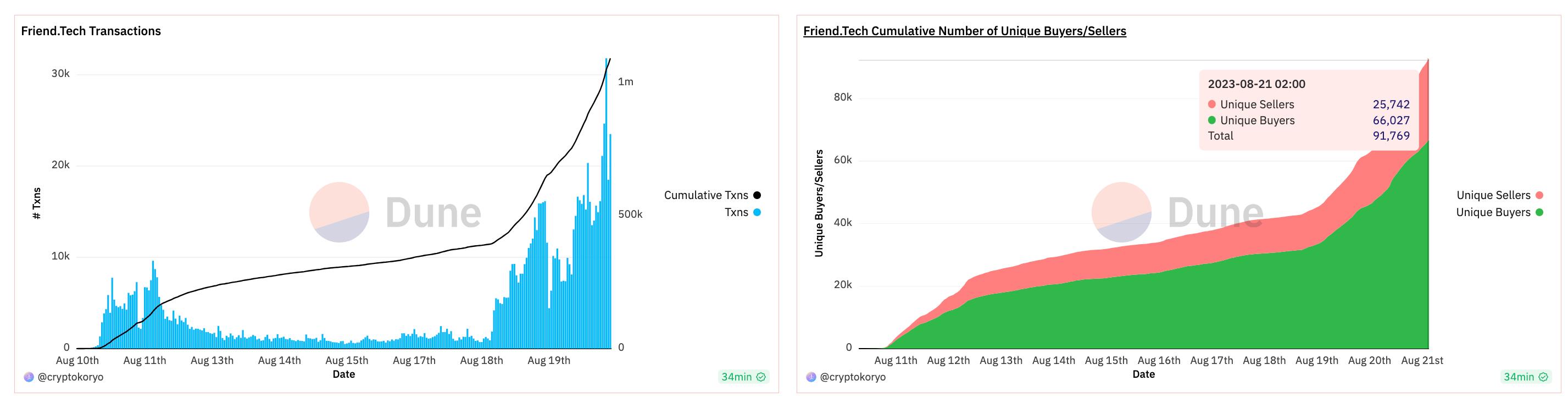

Chỉ là, trong một lần tiệc tùng đầu cơ hoành tráng khác, bạn có phải là người được ăn thịt không? Tính đến thời điểm bài viết, tổng khối lượng giao dịch mua bán cổ phần trên friend.tech đã vượt 1 triệu USD, số người mua độc lập hơn 66.000, số người bán độc lập là 25.000...

Tôi tham gia bây giờ còn kịp không? Trước khi đặt câu hỏi này, việc hiểu rõ nó "là gì" và "sẽ đi về đâu" quan trọng hơn nhiều.

Bảy tội lỗi và trò cũ đổi mới

Việc friend.tech nổi tiếng như một phát súng vang trời là điều bất ngờ chăng? Có, và cũng không hẳn.

Xét từ môi trường bên ngoài, đúng là do thị trường gấu kéo dài thiếu điểm nóng; nhưng quan trọng hơn cả là thiết kế sản phẩm.

Thực tế, xét dưới góc độ tâm lý học và truyền thông, một sản phẩm mạng xã hội (hoặc khoác lớp vỏ xã hội) muốn nhanh chóng nổi tiếng, nhất định phải am hiểu sâu sắc bản chất con người. Trong các điểm yếu của con người, Thất Tội Tổn theo Thiên Chúa giáo gồm: kiêu ngạo, ganh tị, phẫn nộ, lười biếng, tham lam, háu ăn và dâm dục.

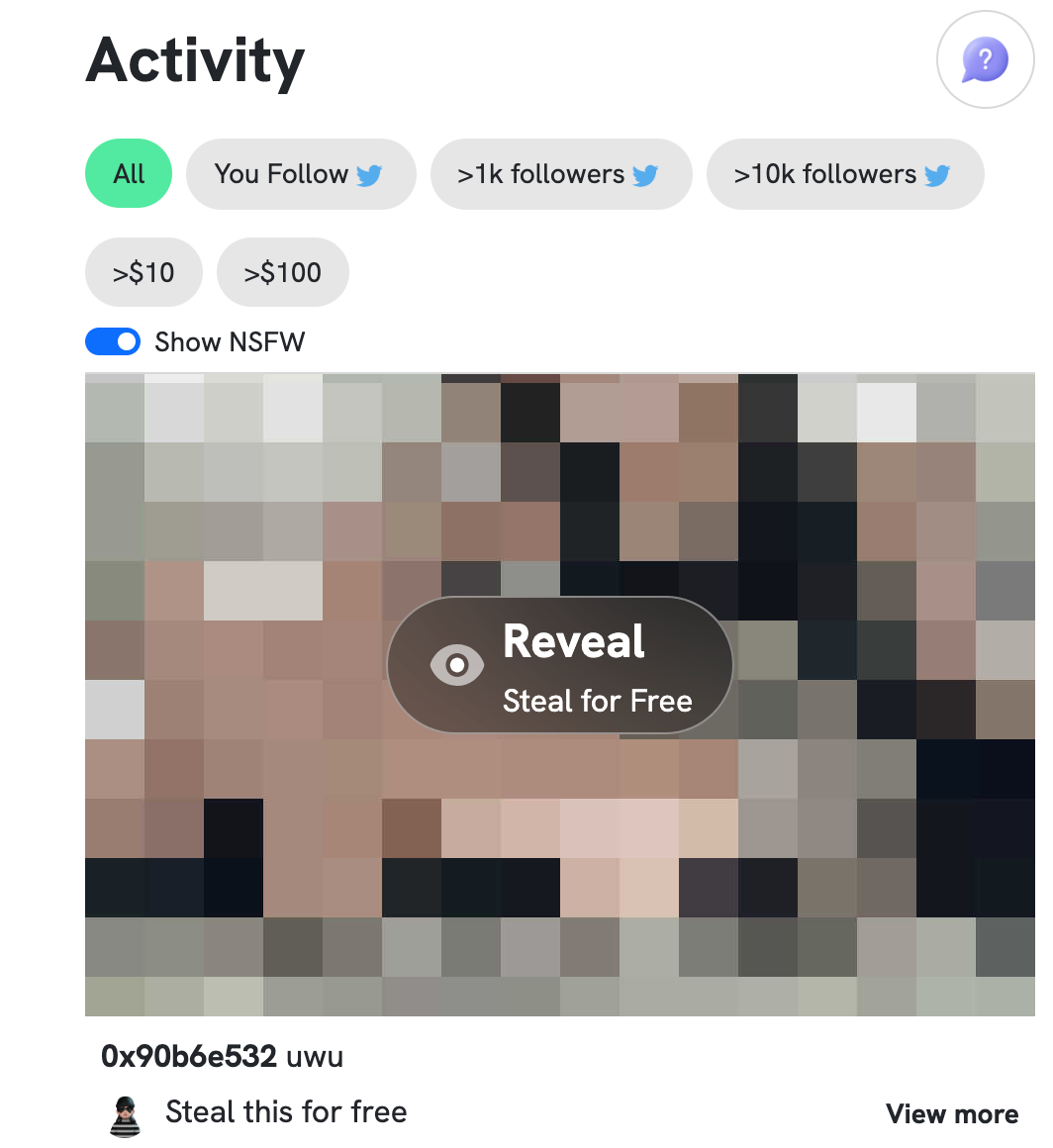

Trước cả friend.tech, hồi tháng Ba, Stealcam – một ứng dụng chia sẻ ảnh dạng dapp trên Arbitrum – đã từng cho chúng ta thấy rõ cách khai thác “dâm dục”, hay nói đúng hơn là “tâm lý tò mò”:

Người dùng có thể đăng một bức ảnh bị mờ. Người khác muốn xem ảnh gốc phải trả ETH bằng hành động steal ("cướp"). Mỗi bức ảnh có thể bị "cướp" vô hạn lần, mỗi lần giá tăng thêm 10% so với lần trước và cộng thêm 0.001 ETH.

Thiết kế "càng mua càng đắt" và "mua là có quyền sở hữu" này, có khiến bạn liên tưởng đến việc mua bán cổ phiếu trên friend.tech?

Thành thật mà nói, dù miệng không nói ra, nhưng bạn nghĩ loại hình ảnh nào sẽ lan truyền nhiều nhất dưới thiết kế sản phẩm và giao diện như vậy?

Nhưng đặc tính chống kiểm duyệt và dòng chảy tài sản nhanh chóng của Web3 đã tạo nên cơn sốt Stealcam. Trong chưa đầy hai tuần, không airdrop, không token, chỉ dựa vào tăng trưởng tự nhiên, khối lượng giao dịch đã vượt 313 ETH.

Điểm yếu của con người, không thể xem thường.

Nhưng kiểu "trả tiền để xem ảnh mờ" này có mới không? Rõ ràng là không. Các ứng dụng mạng xã hội Web2 đã chơi trò này từ lâu.

QQ trong nước từ lâu đã có chức năng ảnh chớp tắt – chỉ xem vài giây rồi biến mất; các ứng dụng hẹn hò lạ mặt khác cũng có chức năng tặng thưởng để xem ảnh mờ hoặc đọc xong tự hủy.

Tương tự, friend.tech thực ra cũng là một phiên bản làm mới từ Stealcam, đồng thời tận dụng "lòng tham". Nhưng toàn bộ sản phẩm được thiết kế hợp lý hơn ở khâu khởi chạy, lan truyền và giao dịch:

Trước tiên, xét về thiết kế giao dịch.

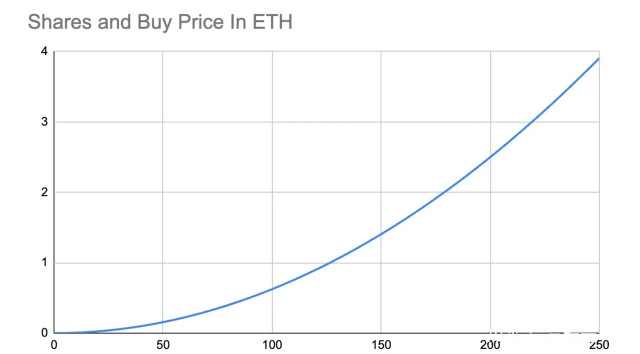

Giống việc mua ảnh mờ, bạn có thể trực tiếp mua cổ phần của một người dùng; mua ảnh nghĩa là có quyền xem, còn mua cổ phần nghĩa là có quyền nhắn tin riêng với người đó. Ảnh càng được mua nhiều thì càng đắt, tương tự, cổ phần của những người nổi tiếng (KOL, chuyên gia, người nắm bí mật làm giàu) cũng sẽ càng đắt lên theo nhu cầu.

Khác biệt với Stealcam nằm ở chỗ: sau khi xem xong ảnh mờ, cần có người khác vào mua thì bạn mới thoát hàng; còn trên friend.tech thì không có khái niệm "đối thủ giao dịch" – bạn có thể bán trực tiếp cổ phần của một người mà không cần ai đó mua lại. Nghĩa là hành động bán của bạn không phụ thuộc vào thanh khoản, rút vào rút ra tùy ý.

Vì sao nói sản phẩm này khai thác lòng tham? Lý do cốt lõi nằm ở:

-

Tất cả mọi người đều biết ai có sức ảnh hưởng lớn nhất, tuy nhiên tốc độ mua cổ phần thì có nhanh chậm khác nhau. Vì liên kết với tài khoản và mạng xã hội Twitter, bạn dễ dàng nhận biết ai là đại cao thủ; ai mua sớm thì giá thấp, người đến sau phải trả giá cao hơn, bạn bán ra sẽ thu được lợi nhuận lớn. Do đó, dễ hình thành tâm lý FOMO.

-

Dùng là được tích điểm miễn phí, có kỳ vọng airdrop. Khi dùng friend.tech, menu thậm chí có hẳn mục "airdrop", minh bạch thông báo rằng hoạt động và sử dụng sản phẩm sẽ được thưởng điểm, hiện tại là điểm tích lũy. Còn tương lai điểm này dùng để làm gì thì chưa công bố rõ, nhưng đã đủ để bạn nuôi hy vọng. Điều này khiến bạn dễ cảm giác như đang "rinh quà free".

-

Đừng quên, điều này khác với việc chỉ đơn thuần rinh quà. Sản phẩm mạng xã hội có hiệu ứng mạng lưới: càng nhiều người vào để "rinh quà", ngược lại sản phẩm càng thu hút thêm người dùng, trải nghiệm sản phẩm cũng tốt hơn (dễ tìm thấy nhiều KOL hoặc đại cao thủ hơn).

Hơn nữa, về khởi động sản phẩm:

friend.tech trực tiếp tận dụng mối quan hệ xã hội, lưu lượng và sức ảnh hưởng từ tài khoản Twitter, không cần xây dựng mạng xã hội từ đầu. Dùng cổ phần làm mồi nhử, ký sinh vào Twitter để lan truyền và phân tách người dùng.

Điều này khiến người dùng rất sẵn lòng chia sẻ ứng dụng, dựa vào mạng xã hội sẵn có để kéo thêm người vào, và người bị kéo vào càng nhiều thì cổ phần của họ càng được đẩy lên, bản thân họ cũng hưởng lợi.

Khoan đã, mô hình phân tách người dùng của friend.tech này có quen không?

Pinduoduo trong giai đoạn phát triển ban đầu đã tận dụng triệt để lưu lượng khổng lồ và mạng xã hội sẵn có của WeChat, kêu gọi người thân bạn bè "cắt giá một cái", càng nhiều người hỗ trợ thì càng có nhiều lượt mời, và càng gần hơn đến món hàng giá rẻ mong muốn.

Pinduoduo thành công chưa? Thành rồi. Vì sao? Vì chẳng ai ghét của rẻ. Đặc biệt là ở khu vực thị trường ngầm. Trong Web3, có ai ghét của rẻ không? Nếu không, sao lại xuất hiện khái niệm "cơm chân giò"?

Ngoài mô hình phân tách người dùng, bản chất hoạt động của friend.tech thực ra khá giống "đăng ký trả phí" hay "trả phí cho kiến thức". Các mô hình lưu lượng riêng như ZhiShiXingQiu (Tri Thức Tinh Cầu), XiaoMiQuan (Tiểu Mật Quyển) trong Web2 ở Trung Quốc đã vận hành nhiều vòng rồi.

Do đó, xét về chiến lược marketing, cơ chế kinh doanh và thấu hiểu bản chất con người, friend.tech rõ ràng là một trò "làm mới trò cũ", mọi khâu đều có thể tìm thấy bóng dáng của các mô hình Web2 trưởng thành và các sản phẩm Web3 trước đây.

Nhưng nhờ thiết kế kích thích kinh tế của Web3 và bầu không khí đầu cơ trong cộng đồng mã hóa, cùng với tin đồn Paradigm đầu tư vòng hạt giống, friend.tech đã trở thành hiếm có khó tìm trong một thị trường gấu u ám.

Khi bánh răng số phận bắt đầu quay, bạn có thể从中 thu lợi?

Ẩn họa, khó ngăn nhiệt huyết

Càng FOMO, càng dễ bỏ qua rủi ro.

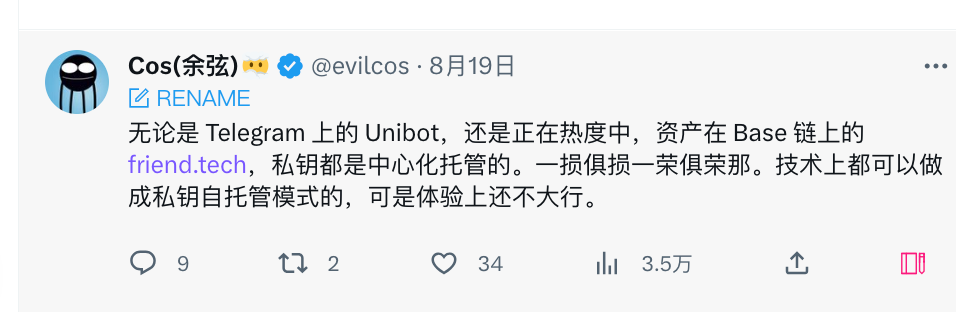

Sau khi phân tích mã hợp đồng friend.tech, Yu Xian – chuyên gia bảo mật của SlowMist – phát hiện chủ sở hữu hợp đồng (contract owner) là một địa chỉ EOA, tài sản hiện tại trong hợp đồng đã đạt 2.100 ETH và vẫn đang tăng. (Đồng thời cũng là địa chỉ nhận phí giao dịch). Nếu quyền kiểm soát bị rò rỉ, phí giao dịch (protocolFee) có thể bị thay đổi, người dùng sẽ chịu tổn thất.

Hơn nữa, việc lưu trữ khóa riêng tập trung cũng là một quả bom hẹn giờ. Về lý thuyết, chỉ có thể trông chờ vào quản lý an toàn. Nhưng với một ứng dụng mạng xã hội trưởng thành, nếu phần liên quan đến tài sản người dùng lại tiềm ẩn rủi ro theo cách này, thì khi hiệu ứng mạng mở rộng, hậu quả xảy ra sẽ ảnh hưởng đến số lượng người dùng khổng lồ.

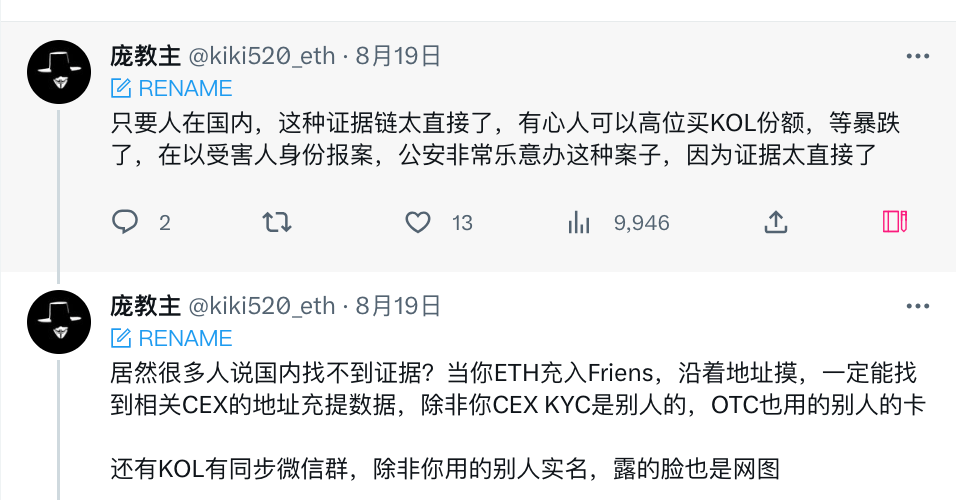

Ngoài ra, một số KOL cũng cho rằng mô hình này dễ dẫn đến rủi ro đạo đức: ví dụ một KOL tham gia sản phẩm, kẻ khác có thể cố tình mua cổ phần của họ ở giá cao, sau đó khi giá giảm mạnh thì đổ lỗi hoặc tố cáo họ.

Dù mô tả này có phần quá đà, nhưng thực tế cũng phản ánh nghịch cảnh đạo đức khi các KOL có tầm ảnh hưởng lớn tham gia friend.tech – không tham gia thì có thể mất nhiều lợi ích và cơ hội; tham gia rồi mà không liên tục cung cấp nội dung đúng đắn và có giá trị, thì dễ bị chỉ trích, gây tổn hại danh tiếng. Dù sao đi nữa, việc cổ phần giảm giá rất dễ bị liên hệ với sự sụp đổ danh tiếng và mất niềm tin.

Nhưng như thường nói, đừng nghe người ta nói gì, hãy xem họ làm gì. Từ một số nhà ảnh hưởng trong cộng đồng crypto tiếng Anh, ta thấy rằng sau khi phân tích lý trí ưu nhược điểm của friend.tech, họ vẫn thường kèm mã mời của mình.

"Tôi đã cảnh báo rủi ro, nhưng bạn cũng có thể thử."

Dù sao đi nữa, ai cũng muốn theo đuổi lợi nhuận và thử dự án mới, làm vậy cũng không có gì đáng xấu hổ. Trong thế giới mã hóa, không tồn tại dự án nào hoàn hảo, và luôn có người sẵn sàng chấp nhận rủi ro để tham gia.

Lấy nhỏ đánh lớn, mới là tín điều sống của đa số người trong thế giới mã hóa.

Ponzi là tấm vé thông hành của kẻ Ponzi

friend.tech đã thay đổi điều gì?

Trông thì có vẻ nó thay đổi cách thức nhắn tin riêng trên Twitter, nhưng thực tế dường như chẳng thay đổi điều gì.

Trước hết, dữ liệu thống kê hiện tại cho thấy người sở hữu cổ phần cao nhất vẫn là những đại cao thủ trong giới crypto như cobie và zhusu. Quyền lực phát ngôn và ảnh hưởng vốn có dường như chỉ được sao chép nguyên xi sang friend.tech.

Bạn mua cổ phần của cobie và zhusu, liệu họ thực sự sẽ nói chuyện với bạn mấy câu?

Hơn nữa, cấu trúc sản phẩm này vẫn mang tính Ponzi. Người vào trước hưởng lợi nhuận cao, và phụ thuộc vào người vào sau đồng thuận về giá trị người dùng để mua cổ phần, từ đó tiếp tục đẩy giá cổ phần cùng loại mà họ đang nắm giữ.

Với những người thông minh đã tham gia từ hơn mười ngày trước, họ có thể đã tận dụng kỹ năng lập trình, viết script, thu thập và sắp xếp cơ sở dữ liệu các đại cao thủ, giám sát xem ai vừa tham gia friend.tech. Ngay khi ai đó đăng ký, họ có thể dùng chi phí nhỏ để mua cổ phiếu từ những người có ảnh hưởng này.

Mô hình vẫn vậy, nhưng nhiệt huyết dường như không suy giảm.

Theo đà lan truyền dư luận, ngày càng nhiều người tham gia. Ví dụ như hôm nay CEO của Y Combinator gia nhập, hay đồng sáng lập Multicoin công khai bày tỏ sự ngưỡng mộ với friend.tech...

Do đó, có vẻ chúng ta không thể nghiêm khắc so sánh một sản phẩm mạng xã hội Web3 với các sản phẩm Web2 trưởng thành, rồi coi thường cấu trúc Ponzi của nó.

Đối tượng, mục đích, giai đoạn phát triển và phạm vi ảnh hưởng của hai bên đều khác nhau. Thay vì chỉ trích, chi bằng chọn lọc để tham gia. Nghi ngờ mô hình, hiểu rõ mô hình, tham gia mô hình – có lẽ là hành trình tâm lý của mọi người trong giới crypto.

Trong thế giới crypto nơi luật lệ hoang dã và ai cũng đua tranh giành ngôi đầu, Ponzi là tấm vé thông hành của kẻ Ponzi, còn thận trọng có thể sẽ là dòng chữ khắc trên bia mộ của kẻ thận trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News