TProtocol: Làm thế nào để mang lại lợi suất trái phiếu kho bạc với tỷ lệ sử dụng cao cho người dùng thông thường?

Tuyển chọn TechFlowTuyển chọn TechFlow

TProtocol: Làm thế nào để mang lại lợi suất trái phiếu kho bạc với tỷ lệ sử dụng cao cho người dùng thông thường?

Bài viết này sẽ phân tích các điểm đau hiện tại của token trái phiếu chính phủ RWA và các vấn đề mà Tprotocol giải quyết.

Tác giả: CapitalismLab

MakerDAO lãi suất cao nhưng chơi kiểu phong phú, ngoài mua trái phiếu chính phủ còn cho vay tiêu dùng; Ondo thì thuần trái phiếu chính phủ nhưng không dễ mua vào, KYC rắc rối,门槛 cao và thanh khoản kém. Hiện tại thị trường vẫn thiếu một token trái phiếu chính phủ trong sạch, đồng thời có thể cung cấp cho đông đảo người dùng phổ thông. TProtocol V2 ra đời nhằm giải quyết vấn đề này. Bài viết sẽ phân tích các điểm đau hiện nay của các token RWA trái phiếu chính phủ cũng như cách Tprotocol giải quyết chúng.

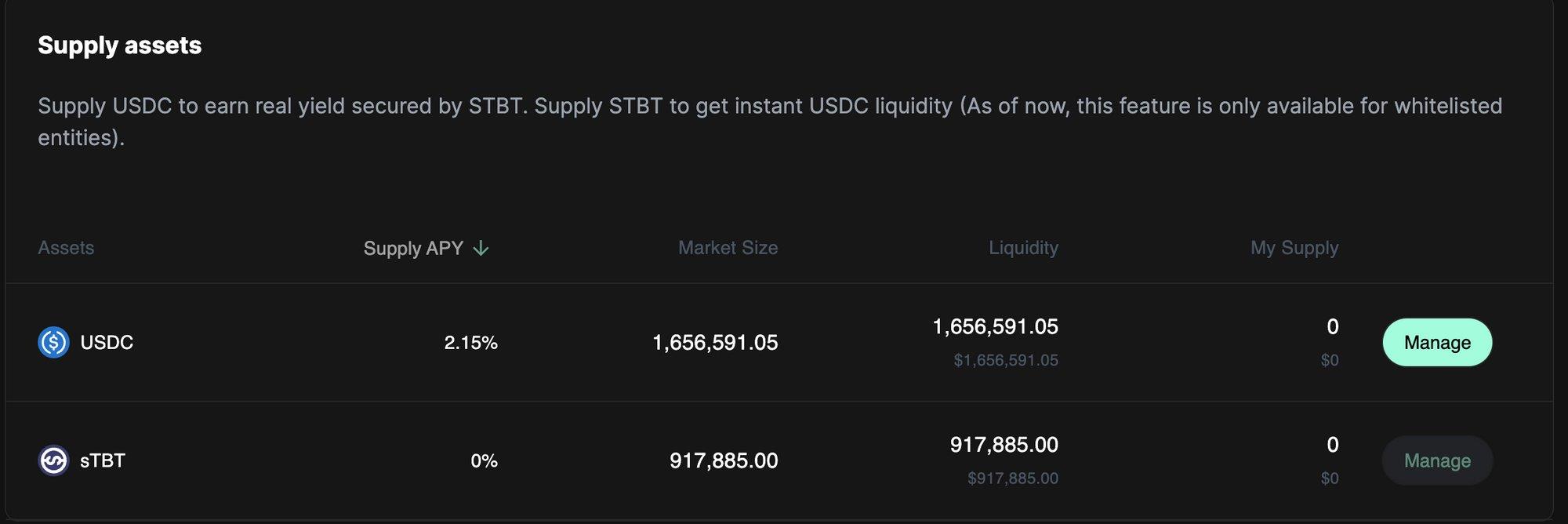

Nhìn bề ngoài, Tprotocol là một sản phẩm cho vay mượn. Ví dụ như pool Matrixdock được hỗ trợ đầu tiên — cho phép Matrixdock, một dự án đứng top 3 về TVL trong lĩnh vực RWA, thế chấp token trái phiếu chính phủ STBT do họ phát hành để vay USDC. Người gửi USDC sẽ nhận được rUSDP, tương tự như aUSDC của AAVE, là một token sinh lời.

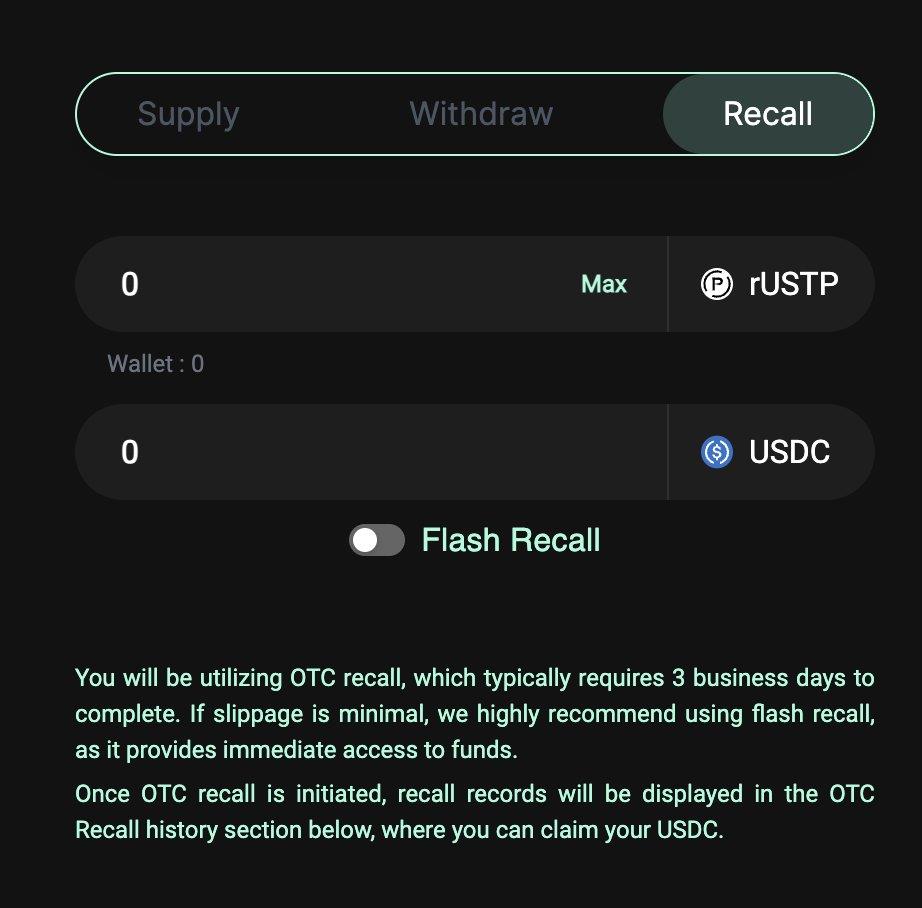

Điểm nổi bật là tỷ lệ LTV khi vay bằng STBT lên tới 100,5%. Trong điều kiện cực hạn, tỷ lệ sử dụng vốn có thể đạt tới 99,5%, nghĩa là tới 99,5% lợi nhuận từ trái phiếu chính phủ có thể được chuyển đến rUSDP. Với mức sử dụng vốn cao như vậy, việc rút tiền lớn sẽ xử lý ra sao? Giải pháp là thông qua hình thức OTC với bên đi vay — tức là cấp cho Matrixdock một khoảng thời gian nhất định để bán trái phiếu chính phủ thu hồi tiền trả nợ. Các khoản rút nhỏ thì thực hiện rút thông thường hoặc bán USDP trên DEX.

Do lý do tuân thủ pháp lý, các token như Ondo-OUSG hay Matrixdock-STBT chỉ mở cho nhà đầu tư đủ điều kiện. Ngay cả USDY gần đây của Ondo có điều kiện nhẹ hơn vẫn yêu cầu KYC và chu kỳ mint kéo dài tới hai tháng. Giá trị mà Tprotocol mang lại chính là thông qua mô hình cho vay thế chấp dành riêng cho tổ chức, tối đa hóa phần lãi suất trái phiếu chính phủ truyền đến người gửi USDC, giúp người dùng bình thường cũng được hưởng lợi từ trái phiếu chính phủ.

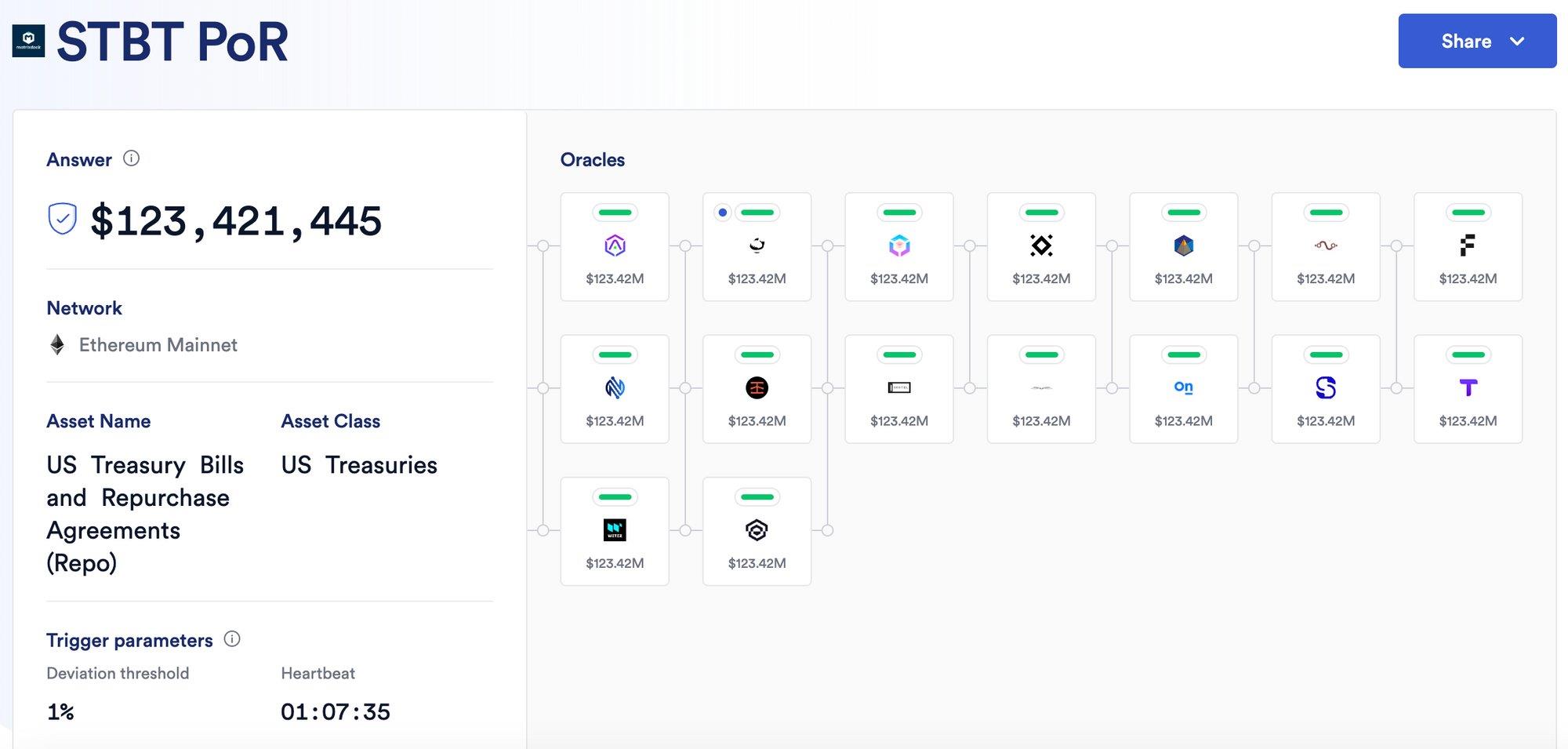

Khác với các khoản vay tín dụng tổ chức từng liên tục sụp đổ trước đây, Tprotocol tập trung vào các sản phẩm sử dụng vốn đúng mục đích. Ví dụ, điều khoản của STBT quy định rõ tài sản đầu tư là trái phiếu chính phủ ngắn hạn và nghiệp vụ mua lại có kỳ hạn (repo), đồng thời định kỳ công bố báo cáo tài sản và hợp tác với Chainlink để xác minh dự trữ.

Dù có bằng chứng kiểm chứng, nhìn chung vẫn còn phụ thuộc đáng kể vào niềm tin vào tổ chức quản lý tài sản cơ sở. Vì vậy, Tprotocol sẽ tạo các Pool độc lập cho từng loại tài sản RWA khác nhau nhằm cách ly rủi ro. Ví dụ nếu tương lai hợp tác với Ondo, sẽ xây dựng một Ondo Pool mới, gửi USDC nhận rUSDP-Ondo — một token mới — để tách biệt rủi ro.

Thiết kế khác của Tprotocol cũng khá "Degen", ví dụ token quản trị TPS/esTPS được thiết kế giống GMX — càng giữ lâu thì cổ tức càng cao. Ngoài ra còn có cấu trúc hai lớp iUSDP/USDP, tương tự như sfrxETH/frxETH: iUSDP là phiên bản tích lũy lợi nhuận tự động của rUSDP, còn USDP thì không sinh lời, dùng để cung cấp thanh khoản trên DEX và nơi khác.

Mô hình này cho phép Tprotocol tăng hiệu quả vốn và nâng cao lợi nhuận cho iUSDP bằng cách dùng Bribe để khuyến khích các giao thức khác, khiến lợi nhuận của iUSDP có khả năng vượt mức lợi nhuận trái phiếu chính phủ thông thường — giống hệt cách sfrxETH gia tăng lợi nhuận.

Hiện tại cuộc đua trong lĩnh vực RWA rất khốc liệt, MakerDAO đã chiếm ưu thế tuyệt đối. Nhưng với tư cách là stablecoin được đảm bảo quá mức, tỷ lệ tài sản底层 mà MakerDAO có thể dùng để mua trái phiếu chính phủ là có giới hạn. Trước đây, MakerDAO thường dùng USDC trong module PSM để rút tiền mua trái phiếu, nhưng không gian này hiện không còn rộng lớn. Nếu quá nhiều người gửi DAI để nhận lãi, thì lãi suất thậm chí có thể giảm xuống dưới mức lãi suất trái phiếu chính phủ.

Tổng kết

Tprotocol thông qua mô hình tổ chức thế chấp tài sản RWA để vay mượn, truyền dẫn lợi nhuận thuần khiết từ token trái phiếu chính phủ đến người dùng phổ thông không cần KYC, đồng thời học hỏi thiết kế sfrxETH/frxETH để tạo cơ hội cho lợi nhuận vượt mức lợi suất cơ bản của trái phiếu chính phủ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News