Mẹo kể chuyện: Lợi nhuận và hướng dẫn sinh tồn

Tuyển chọn TechFlowTuyển chọn TechFlow

Mẹo kể chuyện: Lợi nhuận và hướng dẫn sinh tồn

Logic cơ bản vẫn là, bạn có thể đầu tư vốn vào một tài sản thanh khoản trong giai đoạn thị trường gấu và thu được lợi nhuận tốt hơn so với các thương vụ đầu tư mạo hiểm ở giai đoạn đầu của câu chuyện đó.

Tác giả: JOEL JOHN

Biên dịch: TechFlow

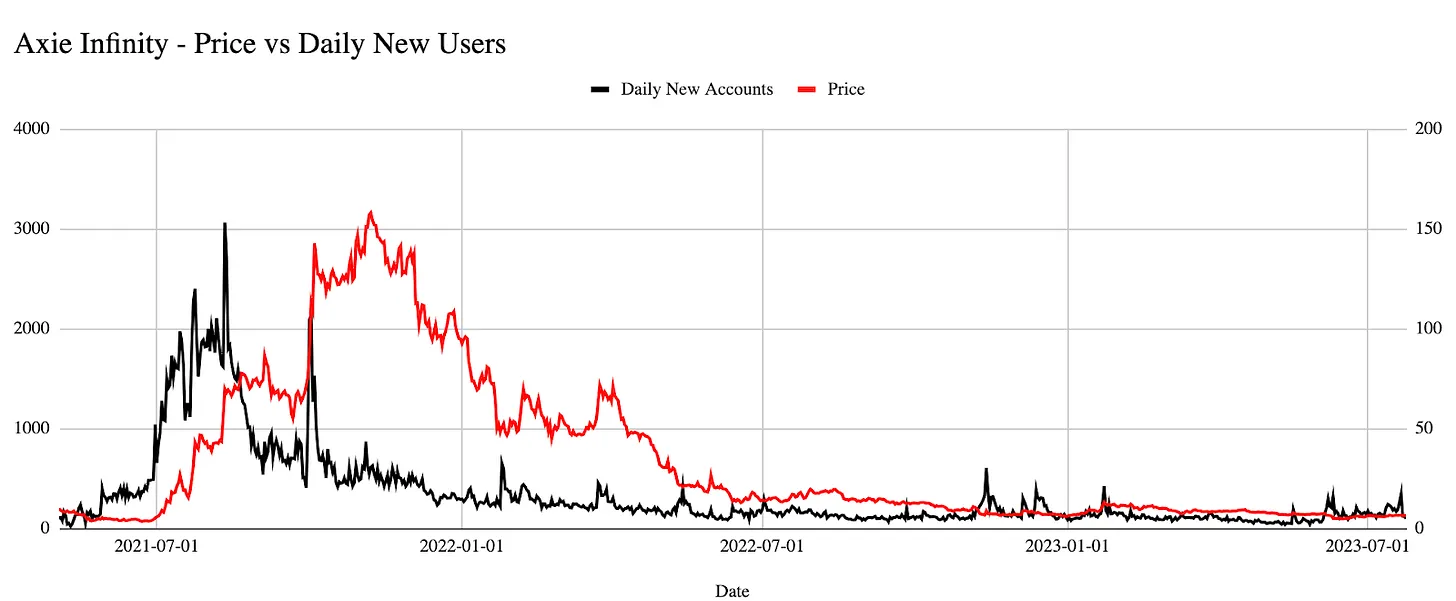

Trong tuần vừa qua, tôi có một quan sát. Bạn có thể đầu tư tiền vào Axie Infinity khi cơn sốt trò chơi bắt đầu, rồi rời đi và quay lại sau đó để phát hiện lợi nhuận của mình vượt xa phần lớn các nhà đầu tư mạo hiểm trong lĩnh vực Web3 game. Giá Axie từng rớt xuống 0,14 USD, nhưng giờ đã tăng lên 6 USD, mang lại mức sinh lời gấp 40 lần.

Đỉnh cao nhất trước đây thậm chí còn vượt quá 1000 lần. Lý do là vì đa số các dự án khởi nghiệp ở giai đoạn hạt giống trong Web3 game hoặc còn cách rất xa thanh khoản, hoặc có thể sẽ chết yểu trước khi huy động được thêm vốn trong bối cảnh thị trường hiện tại. Tuy nhiên, suy nghĩ của tôi cũng có vài điểm thiếu sót:

-

Các dự án đầu tư mạo hiểm ở giai đoạn hạt giống không nên kỳ vọng sinh lời trong vòng 18-24 tháng.

-

Tôi đã giả định rằng các nhà đầu tư đã phân bổ vốn cho Axie Infinity ngay từ khi trò chơi này còn là một câu chuyện chưa ai chú ý tới.

Dù vậy, logic nền tảng vẫn đúng: bạn hoàn toàn có thể đầu tư vào một tài sản thanh khoản trong thời gian thị trường giảm phát (bear market) và thu về lợi nhuận tốt hơn so với việc tham gia các thương vụ đầu tư mạo hiểm sớm ở cùng chủ đề đó. Câu hỏi nan giải này khiến tôi suy ngẫm về phạm vi rủi ro trong tiền mã hóa, về việc sự chú ý thường đến trước cả đầu tư mạo hiểm. Bài viết này tổng hợp những suy nghĩ của tôi về cách các câu chuyện thúc đẩy dòng tiền và sự chú ý trong ngành của chúng ta.

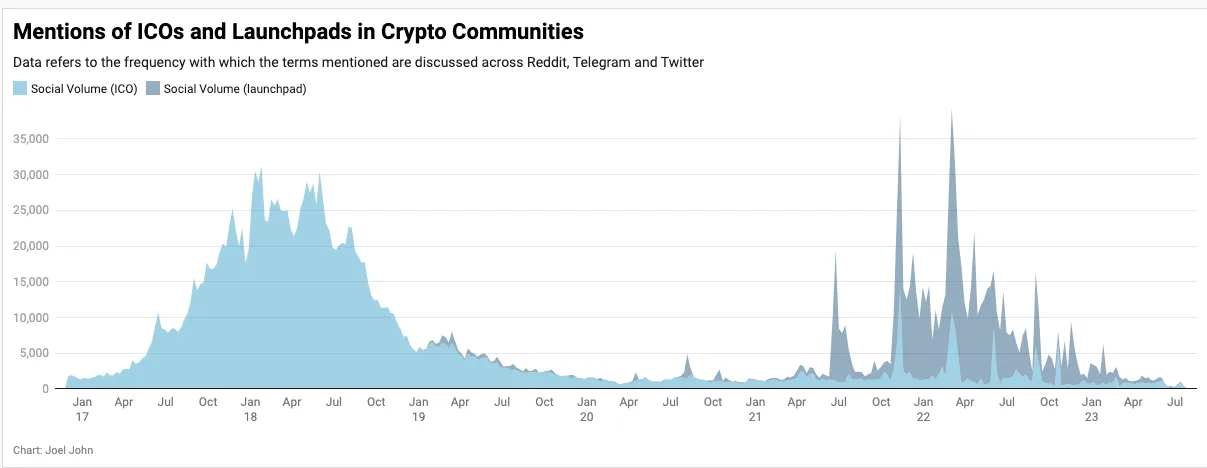

Trước khi bắt đầu, hãy xem xét một vài con số. Theo dữ liệu từ công cụ theo dõi mà tôi sử dụng, trong hơn 3500 token, gần 1300 token trong tháng trước chỉ có dưới 10 ví thực hiện chuyển nhượng. Trong số 14.000 dApp được DappRadar theo dõi, chỉ có dưới 150 ứng dụng sở hữu 1.000 người dùng. Trong ngành này, sự chú ý của chúng ta nhanh chóng chuyển từ tài sản này sang tài sản khác. Niềm tin của chúng ta vào các cơ chế gây quỹ cũng tương tự. Dữ liệu bên dưới cho thấy số lần nhắc đến ICO và các nền tảng phát hành trên các cộng đồng tiền mã hóa nổi bật trong vài năm trở lại đây.

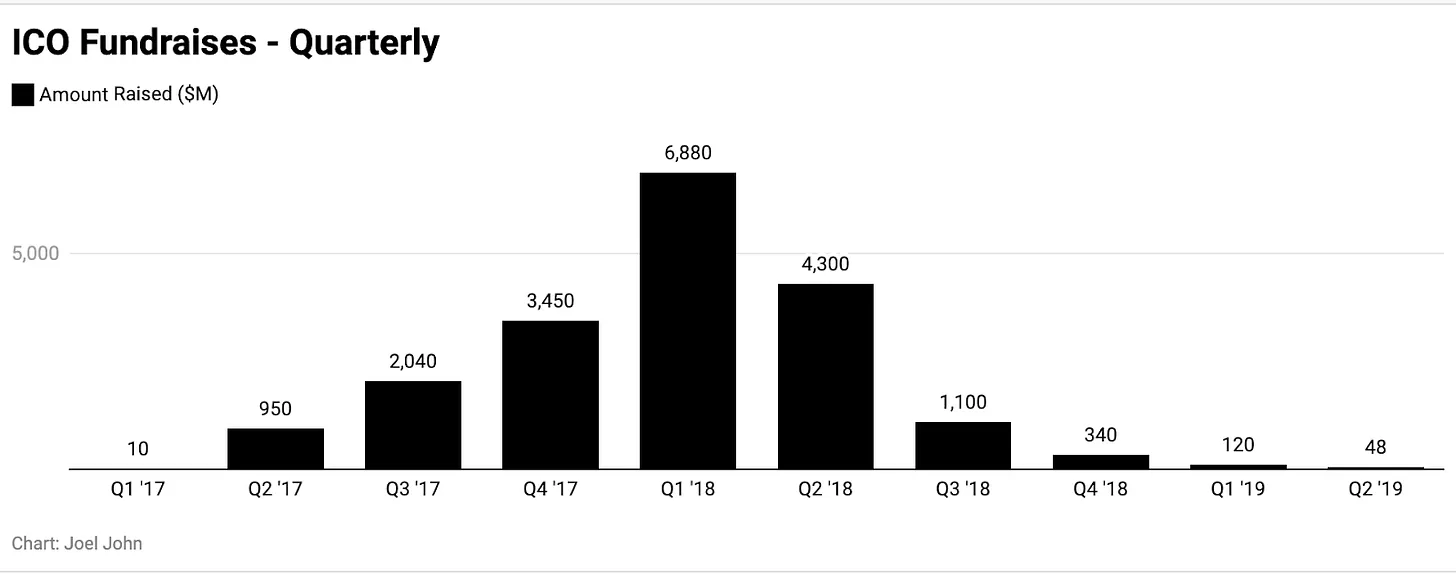

Nếu bạn đã ở trong ngành từ năm 2017, bạn có lẽ từng nghĩ rằng đầu tư mạo hiểm sẽ mãi thay đổi. Nhiều startup huy động vốn trên thị trường lúc đó hiện nay đã không còn tồn tại. Theo các nguồn dữ liệu, lĩnh vực tiền mã hóa đã huy động được từ 19 đến 60 tỷ USD từ nhà đầu tư cá nhân và tổ chức trong năm đó. Tuy nhiên, tỷ lệ sống sót của các dự án ICO đợt đó tương đương với tỷ lệ sống sót thông thường của các startup truyền thống.

Bạn có thể thấy kết quả từ tháng 1/2019 đến tháng 1/2021 trên biểu đồ phía trên – đó là thời kỳ hoàng kim của đầu tư mạo hiểm tiền mã hóa. Sự quan tâm đến ICO nhanh chóng biến mất. Các nhà đầu tư nhìn thấy cơ hội trong một khoảng thời gian ngắn, khi những người sáng lập đầy hoài bão không còn dễ dàng tiếp cận vốn từ cộng đồng để xây dựng sản phẩm. Định giá các startup dao động từ 5 đến 10 triệu USD. Người sáng lập và nhà đầu tư buộc phải hợp tác chặt chẽ để tồn tại.

Một phần lý do khiến các founder chuyển sang gây quỹ từ VC là hiểu rõ hơn về rủi ro khi phát hành token quá sớm. Bạn phải dành thời gian quản lý cộng đồng, làm các thủ tục pháp lý để đảm bảo tuân thủ, đồng thời gắn tài sản cá nhân vào một tài sản thanh khoản, trong khi vẫn phải vận hành doanh nghiệp. Một founder có thể thức dậy nghèo đi 20% chỉ vì một người nào đó trên Discord phàn nàn về thành viên đội ngũ, và quyết định bán hết toàn bộ token của họ trên một sàn giao dịch chỉ có 10.000 USD thanh khoản.

Nhiều năm trôi qua, chúng ta lại quay về mùa của các Launchpad — các sàn giao dịch đóng vai trò như thượng đế, quyết định dự án nào được phép huy động hàng triệu USD từ cộng đồng. Dù lần này có nhiều rào cản hơn, ít nhất thì điều đó giúp nhà đầu tư nhỏ lẻ nhận được điều kiện tốt hơn hẳn so với các định giá hàng tỷ USD từng thấy trong các ICO năm 2017.

Tôi chọn ví dụ về việc ICO nhường chỗ cho Launchpad vì có dữ liệu liên quan. Đã đủ thời gian trôi qua kể từ thời kỳ bùng nổ ICO để chúng ta có thể nhìn lại và hiểu rõ chuyện gì đã xảy ra. Nếu bạn xem xét các chủ đề mới nổi gần đây như DeFi, NFT hay Web3 game, bạn sẽ thấy sự quan tâm thảo luận từ công chúng đã hoàn toàn biến mất.

Tuy nhiên, khác với ICO, câu chuyện về DeFi, Web3 game và NFT vẫn đang tiếp diễn.

Những câu chuyện dần tắt lịm

DeFi đã chuyển từ đỉnh cao của kỳ vọng thái quá sang giai đoạn giác ngộ. Các đối thủ cạnh tranh của Uniswap không xuất hiện. Aave và Compound chiếm vị trí vững chắc trong thị trường cho vay (đối với tài sản giao ngay, thế chấp quá mức). Những phiên bản cải tiến liên tiếp của các sản phẩm này sẽ ngày càng hướng tới người tiêu dùng hoặc tổ chức, và không còn quá ám ảnh bởi đầu cơ.

Robert Leshner chuyển trọng tâm sang ra mắt một quỹ đầu tư chung, Stani chuyển sang Lens (mạng xã hội Web3), cho thấy những founder lâu năm trong ngành đang chuẩn bị cho chu kỳ tiếp theo.

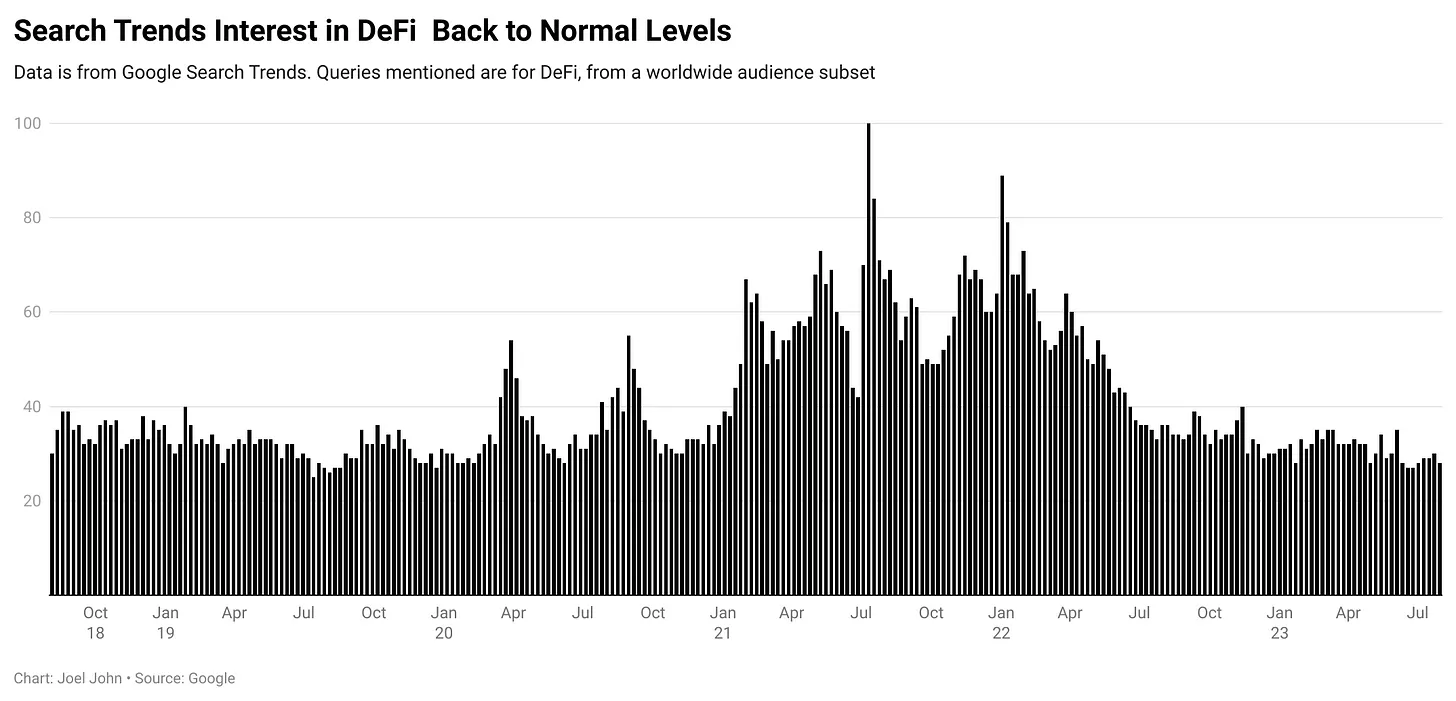

Xu hướng tìm kiếm Google, TVL và số lượng người dùng là những chỉ báo tốt để theo dõi sự chú ý và dòng vốn trong DeFi. Tính đến nay, vốn trên các nền tảng DeFi đã giảm từ mức cao nhất 160 tỷ USD xuống còn 40 tỷ USD.

Nếu nhìn vào số lượng người dùng, con số này đã giảm 50% trong vài tháng qua. Nhưng nếu so sánh với thời điểm DeFi Summer mới bắt đầu vào tháng 3/2020, số lượng người dùng vẫn tăng gấp 100 lần.

Nói cách khác, dù sự quan tâm và tỷ lệ sử dụng giảm, số lượng người dùng trong các danh mục sản phẩm này vẫn cao hơn rất nhiều so với trước đây. Tuy nhiên, nếu bạn xem xu hướng tìm kiếm cho các chức năng tương tự, bạn sẽ thấy một câu chuyện hoàn toàn khác.

Sự quan tâm đã trở lại mức thị trường giảm phát (bear market) của năm 2018. Như thể không ai còn quan tâm đến ngành này nữa. Tôi đã kiểm tra dữ liệu về NFT và ChatGPT, cả hai đều cho thấy xu hướng tương tự. Xu hướng tìm kiếm về người ngoài hành tinh đang tăng lên. (Có lẽ chúng ta nên bắt đầu đầu tư vào các dịch vụ liên quan đến người ngoài hành tinh.)

Tổng hợp dữ liệu DeFi này, tôi rút ra vài quan sát.

-

Các câu chuyện thường tích tụ lực vào đầu thị trường tăng giá.

-

Thường do các bước tiến công nghệ tạo nên.

-

Các người tham gia sớm trong lĩnh vực cụ thể hưởng lợi nhuận vượt trội nhờ sự mở rộng đồng thời của câu chuyện và quy mô sử dụng.

-

Compound, UniSwap và Bored Apes đều là những ví dụ về sự kết hợp giữa thời điểm câu chuyện lên ngôi và việc sử dụng sản phẩm, mang lại lợi nhuận vượt trội cho nhà đầu tư.

Thách thức nằm ở chỗ, bạn phải đầu tư vào những câu chuyện có thể biến mất trước khi thu hút đủ người dùng. Có lẽ chúng ta cần quay lại với Axie Infinity để làm rõ vấn đề này.

Bắt đúng thời điểm

Tôi quay lại với Axie vì nó bao quát tốt nhiều chủ đề.

-

Đến năm 2021, Axie đã niêm yết và trải qua khoảng 2 năm phát triển sản phẩm.

-

Có thể nói lúc đó nó bị định giá thấp.

-

Axie đánh dấu sự khởi đầu của chủ đề Web3 game.

Lưu ý rằng đây không phải là một đánh giá về Axie. Tôi lạc quan về những gì đội ngũ có thể làm, và nội bộ chúng tôi luôn nghiên cứu lập luận về Web3 game. Tôi vẫn là fan trung thành của Sky Mavis và công việc họ đang làm cho các ứng dụng blockchain cấp người tiêu dùng. Trọng tâm của chúng tôi là giá cả và hoạt động người dùng.

Nếu bạn để ý biểu đồ phía trên, bạn sẽ thấy rằng trước khi giá Axie tăng mạnh lên 150 USD, đã có lượng lớn người dùng đổ vào. Các nhà điều tra trên chuỗi có lẽ đã thấy mức độ người dùng mới đổ vào sản phẩm và định giá hợp lý trước tháng 7/2021.

Nhưng đến tháng 10, khi số lượng người dùng mới bắt đầu giảm, Axie trở nên giống một tài sản hơn là một sản phẩm. Đây là cái bẫy mà mọi sản phẩm trên chuỗi đều dễ sa vào. Việc siêu tài chính hóa tài sản trong game nghĩa là một quỹ phòng hộ ở New York có thể trả tiền cho một thành viên guild đang cố gắng trong game. Mô hình kiếm lợi nhuận trong game phụ thuộc vào dòng chảy thanh khoản của tài sản trong game. Đôi khi, thanh khoản này đến từ các nhà đầu cơ và tổ chức.

Giữa tháng 7/2021 và tháng 1/2022, nhiều nhà đầu tư đã hình thành niềm tin khi quan sát, và viết các luận điểm về cách ngành này sẽ phát triển. Các founder cũng nhận ra khó khăn khi xây dựng các dApp DeFi, và tin rằng game sẽ là xu hướng tiếp theo. Cũng giống như rất nhiều founder hôm nay đang lao vào AI.

Rủi ro thực sự nằm trong 18 tháng sau tháng 1/2022. Bạn có thấy sự giảm dần đều của số lượng người dùng mới trên biểu đồ không? Đó là cơ sở người dùng của tất cả các ứng dụng game gốc Web3 đang thu hẹp. Các công cụ xây dựng ở rìa như "Steam cho Web3 game" nhanh chóng gặp khó khăn trong việc tìm người dùng.

Sự hiểu lầm giữa tăng giá ngắn hạn và nhu cầu thực tế của người tiêu dùng là cái bẫy mà nhiều founder mắc phải. Rủi ro đối với founder là nếu không hấp dẫn, rất khó để huy động vốn bổ sung trong môi trường thị trường hiện tại.

Founder có thể đúng thị trường nhưng sai thời điểm. Nguy hiểm đối với founder là đóng cửa doanh nghiệp trước khi có đủ sự chú ý hoặc dòng vốn chảy vào danh mục đó.

Là một nhà đầu tư mạo hiểm, bạn thấy thị trường lưu động thưởng lớn cho các trader, trong khi bạn phải cạnh tranh với một nhóm founder cùng tham gia chủ đề đó. Đây không phải là trải nghiệm dễ chịu với bất kỳ ai tham gia.

Quan điểm của tôi:

-

Thị trường thường định giá câu chuyện trong ngắn hạn.

-

Do đặc tính thanh khoản của đầu tư Web3, tài sản thanh khoản có thể thoát ra trongmột quý.

-

Do đặc tính phi thanh khoản của đầu tư mạo hiểm, khi sản phẩm ra mắt, startup có thể không còn thị trường để khai thác, vì sản phẩm cần thời gian phát triển.

-

Điều này thường dẫn đến cái chết chậm, và đặt cược vào việc người dùng quay lại. Sản phẩm thực chất trở thành một canh bạc vào "bò quay lại".

Ngoại lệ là khi một danh mục mở rộng đến mức có đủ người dùng quan tâm, và bạn xây dựng thứ gì đó độc đáo. Một điều mỉa mai là DeFi đã vượt qua bước ngoặt này. Với quy mô 3 triệu người dùng, các founder xây dựng DeFi không còn lo lắng về việc người dùng mới gia nhập thị trường.

Các nhà đầu tư bản địa tiền mã hóa tham gia đầu tư mạo hiểm hoặc là người tiên phong, hoặc là người có tầm nhìn. Họ hoặc có khả năng lan tỏa và ảnh hưởng để mở ra một danh mục mới, hoặc có tầm nhìn nhận ra một ngành hoàn toàn mới đang trỗi dậy. Nếu chỉ dựa vào hành động giá để đưa ra lập luận mới, thì thời điểm họ gia nhập thị trường thường quá muộn. Rất có thể họ sẽ không thấy cơ hội thoái vốn, trừ khi đó là doanh nghiệp có thể mở rộng đến IPO hoặc bị mua lại. Và cả hai trường hợp này trong lĩnh vực token đều rất hiếm.

Một cách khác ảnh hưởng đến founder là sự tiến hóa của mô hình kinh doanh. Ví dụ, do sự xuất hiện của các thị trường miễn phí bản quyền như Blur, tỷ lệ bản quyền hiệu quả của NFT năm ngoái đã giảm từ khoảng 2,5% xuống còn 0,6%. Tính đến thời điểm viết bài này, khoảng 90% giao dịch NFT không thu bất kỳ phí bản quyền nào.

Về bản chất, điều này nghĩa là bất kỳ doanh nghiệp nào xây dựng trên giả định rằng một lượng lớn nghệ sĩ truyền thống sẽ gia nhập ngành sẽ hoàn toàn biến mất, và ngược lại họ cần các công cụ để tạo doanh thu. Năm ngoái, khi mô hình thay đổi, vô số doanh nghiệp kinh tế sáng tạo buộc phải chuyển hướng.

Đối với mọi công nghệ mới nổi, hỗn loạn là lối sống của thế giới tiền mã hóa.

Miễn phí

Hãy lùi lại một bước, quay về cuối những năm 2000. Sau một ngày dài ở trường, bạn đăng nhập Facebook để trò chuyện với bạn bè. YouTube có vô số video thú vị. Rải rác trong các hoạt động đó là quảng cáo, nhưng bạn hiếm khi phải trả tiền cho những thứ này. Internet đã hình thành thói quen trước khi bạn phải trả tiền.

Ngược lại, sự ám ảnh của Web3 với quyền sở hữu và độc quyền khiến chúng ta tạo ra các nhóm người dùng nhỏ. Theo blog của họ, Arkham Intelligence có hơn 100.000 người dùng. Sản phẩm V2 của Nansen đã đăng ký hơn 500.000 người dùng. Dune sở hữu một trong những cộng đồng lớn nhất các nhà khoa học dữ liệu trong ngành. Chúng chỉ có một điểm chung duy nhất: miễn phí.

Thiên tài của internet nằm ở việc khiến người dùng không phải gánh chi phí cho phần lớn hành động của họ. Đổi lại, nó giành được ảnh hưởng. Nguy cơ lớn của Web3 là chi phí cho mỗi tương tác cao đến mức nào. Với người dùng không cần mạng xã hội trực tuyến, việc chi 8 USD để mua một bức ảnh trên blockchain là không hấp dẫn.

Với người dùng đã có địa chỉ email miễn phí suốt mấy thập kỷ, tại sao phải chi 50 USD để mua ENS? Axie Infinity ban đầu yêu cầu chi 1.200 USD để mua NFT mới chơi được. Mô hình guild phụ thuộc vào ngưỡng cao này. Năm ngoái, họ ra mắt phiên bản chơi miễn phí, nhận ra nguy cơ duy trì ngưỡng cao như vậy.

Ngày nay, Reddit kết hợp rất khéo léo giữa "miễn phí" và "sở hữu". Là một mạng xã hội với 400 triệu người dùng hoạt động hàng tháng, Reddit là một gã khổng lồ. Đến nay, khoảng 15 triệu ví đã thu thập bộ sưu tập của họ. Con số này gấp đôi số lượng người dùng DeFi trong tháng cao điểm. Các tài khoản có năm và đặc điểm cụ thể được phép mua bộ sưu tập từ Reddit.

Trong trường hợp này, đa số người dùng vẫn dùng sản phẩm "miễn phí", chỉ một bộ phận nhỏ鑄, giao dịch và sở hữu bộ sưu tập. Việc phân phối được giải quyết thông qua một website đã vận hành suốt 18 năm.

Rabbithole và Layer3 rất phù hợp với mô hình này. Chúng không thu phí người dùng, mà thay vào đó cung cấp giá trị cho những ai đủ tò mò để khám phá cơ hội mới trên chuỗi. Theo tweet của founder Layer3, sản phẩm này đã tạo ra khoảng 15 triệu thao tác trên chuỗi cho những người quan tâm đến tiền mã hóa.

Sự chuyển đổi chiến lược sản phẩm đang diễn ra. Nếu bạn truy cập Beam.eco, bạn sẽ thấy một ví được thiết lập trong chưa đầy 10 giây. Asset.money giúp bạn thu thập NFT chỉ với chưa đến ba cú nhấp chuột. Người dùng không cần lo lắng về phí Gas, cổng vào hay thiết lập ví. Tất nhiên, ở đây có sự đánh đổi về an ninh. Điều này tương tự như việc email chuyển từ việc ai cũng tự vận hành server riêng sang việc các nhà cung cấp dịch vụ như Hotmail và Google vận hành server bên thứ ba.

Trao đổi hàng hóa

Bạn còn nhớ tôi nói rằng chỉ dựa vào câu chuyện không thể xác định đúng thời điểm đầu tư mạo hiểm trong tiền mã hóa? Cách thoát khỏi cái bẫy này là thủ thuật cũ nhất trong sách:

-

Thu hút và giữ chân nhóm người dùng trong thời gian dài;

-

Tích lũy giá trị ổn định trong khung thời gian dài.

Một số token trong ngành đã thành công trong việc này. Khi nói đến DeFi, tôi nghĩ ngay đến Uniswap. Dù bị tấn công về bản quyền, OpenSea vẫn duy trì sự liên quan. Phần đuôi trong đầu tư mạo hiểm là một canh bạc lớn về cách và khi nào sự chú ý và vốn chảy vào.

Cách duy nhất để thoát khỏi sự phụ thuộc không lành mạnh vào vốn từ nhà đầu tư hoặc nhà đầu cơ là tận dụng dạng vốn tinh khiết nhất mà mọi doanh nghiệp đều có: sự chú ý từ khách hàng của họ. Khi đầu tư mạo hiểm co lại, ngày càng nhiều startup (và giao thức) sẽ phải tìm kiếm người dùng thực sự quan tâm đến sản phẩm của họ.

Ví dụ liên quan nhất mà tôi tìm thấy là Manifold.xyz. Sản phẩm này tập trung giúp các nhà sáng tạo鑄 NFT một cách tương đối dễ dàng. Theo dữ liệu từ TokenTerminal, phí xử lý của họ tháng trước đã vượt 1 triệu USD. Nó có phải là người dẫn đầu? Có lẽ không. Nhưng có liên quan trong thị trường hiện tại không? Chắc chắn rồi.

Tôi nhận thấy một điểm chung ở nhiều người tham gia sống sót qua các chu kỳ thị trường: lợi thế tiên phong. Đó là một câu chuyện lặp đi lặp lại.

Một nhóm nhỏ tham gia một ngành khi tâm lý thị trường đạt đỉnh. Họ thấy thị trường đang dần suy thoái. Thường thì chỉ còn dưới năm người sẵn sàng tiếp tục xây dựng khi các đối thủ rời bỏ. Khi sự chú ý và vốn quay lại, họ là những người có khả năng mở rộng cao nhất. Nhìn từ góc độ này, miễn là bạn sống sót, những câu chuyện mà các nhà đầu tư lớn từ bỏ chính là thứ bạn nên tham gia.

Một thời gian trước, tham gia Web3 rất "ngầu", giờ đây nhắc đến việc làm trong ngành này có thể khiến người ta cảm thấy ngại. Các đội ngũ cảm thấy cần phải bịa ra số liệu để duy trì sự liên quan. Chúng ta thường xuyên thấy các founder thổi phồng sản phẩm bằng cách airdrop, thúc đẩy khối lượng giao dịch.

Đối với các founder, đây là bản ghi nhớ sinh tồn.

-

Hiểu rõ sự khác biệt giữa VC đặt cược vào câu chuyện và VC đào sâu vào lĩnh vực của bạn.

-

Việc tham gia sớm bản thân đã là một hào moat. Nhưng điều đó cũng có nghĩa là bạn phải mất vài tháng hoặc lâu hơn mới có người tin vào sản phẩm của bạn. Phần lớn việc thuyết phục của bạn sẽ trở thành các buổi giáo dục nhà đầu tư. Đây vừa là phúc, vừa là họa.

-

Trong thị trường nơi mọi đối thủ đều sụp đổ, sống sót mới là trò chơi cuối cùng. Giữ chi phí ở mức tối thiểu để tồn tại thường là lựa chọn đúng.

-

Sự chú ý của người tiêu dùng thường đến trước vốn của nhà đầu tư. Giao tiếp với người dùng trước khi thuyết phục nhà đầu tư giúp bạn lặp lại và cải thiện sản phẩm.

-

Nếu không tìm thấy sự phù hợp sản phẩm-thị trường trong một khoảng thời gian ý nghĩa, việc đóng cửa doanh nghiệp là hợp lý.

Do thị trường tiền mã hóa là thị trường có tính thanh khoản cao, việc đầu tư (thời gian hay tiền bạc) đòi hỏi bạn phải hiểu rõ mình đang ở giai đoạn nào của câu chuyện. Cái bẫy thường nằm ở việc dành nhiều năm cho một lĩnh vực đang sụp đổ. Về cá nhân, tôi không nghĩ Web3 game đã kết thúc. Câu chuyện của nó vẫn đang được viết tiếp bởi vô số founder vẫn tin tưởng vào lĩnh vực này.

Cái bẫy nằm ở việc nhầm lẫn hành vi giá trên thị trường công khai với cơ hội đầu tư trên thị trường riêng. Khi sản phẩm ra mắt, câu chuyện có thể đã chết. Việc huy động vốn bổ sung có thể biến mất. Người tiêu dùng có thể không quan tâm. Đây là một cuộc chiến cam go mà nhiều founder sẽ phải đối mặt trong vài quý tới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News