DeFi trong thế giới thực: Giải phóng tiềm năng tài chính toàn cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

DeFi trong thế giới thực: Giải phóng tiềm năng tài chính toàn cầu

DeFi trong thế giới thực đã trưởng thành và đang đón nhận cơ hội đột phá.

Tác giả: tzedonn, Michiel Lescrauwaet, Nicolas Priem, Tioga Capital

Biên dịch: Block unicorn

Nếu phần mềm đang nuốt chửng toàn bộ thế giới, thì tiền mã hóa đang nuốt chửng thị trường vốn.

Khái niệm token hóa không phải là mới; từ trước năm 2017, các công ty khởi nghiệp, ngân hàng và sở giao dịch chứng khoán đã bắt đầu khám phá khái niệm này. Tuy nhiên, thời điểm hiện tại mở ra cơ hội chưa từng có cho việc áp dụng quy mô lớn. Khi stablecoin đã chứng minh hiệu quả của mình như một phương tiện trao đổi, và cơ sở hạ tầng DeFi sau mùa hè DeFi 2020 đã chứng minh được độ tin cậy, chúng ta đang đứng ở ngưỡng cửa của dòng chảy quy mô lớn các tài sản thực tế lên chuỗi.

Trong lĩnh vực Web3, RWA đề cập đến "tài sản thế giới thực" – cổ phiếu, nợ, bất động sản,... được token hóa. Đừng nhầm lẫn với thuật ngữ "RWA" trong tài chính truyền thống, nơi nó đại diện cho "tài sản rủi ro được điều chỉnh theo hệ số rủi ro".

Thực tế, hiện nay stablecoin chiếm khoảng 0,7% tổng cung tiền M1 của Mỹ (khoảng 130 tỷ USD), trong khi tổng cung tiền M1 là 18,6 nghìn tỷ USD, mức đỉnh thị phần từng đạt khoảng 1,0%. Để so sánh, Tesla hiện đang chiếm 0,63% thị phần ô tô tại Mỹ.

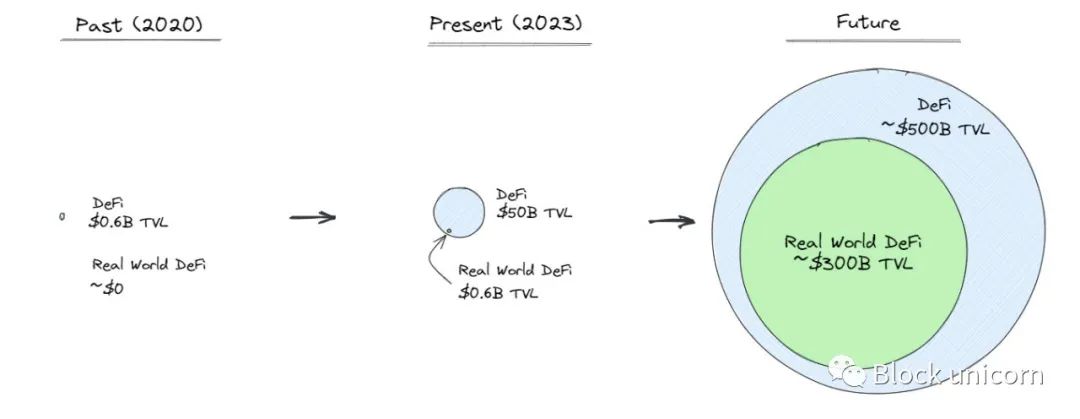

Mặt khác, giá trị bị khóa (TVL) tổng cộng của DeFi đã tăng vọt từ chỉ 6 tỷ USD vào năm 2020 lên khoảng 50 tỷ USD ngày nay, tăng trưởng gấp 80 lần. Thành tích ấn tượng này vượt xa mức tăng trưởng 8 lần của giá Ethereum.

Trong bối cảnh hỗn loạn thị trường năm 2022, các nền tảng tài chính tập trung (CeFi) như FTX, Celsius, BlockFi và Voyager Digital đều sụp đổ, nhưng DeFi lại thể hiện sự bền bỉ mạnh mẽ. Các giao thức DeFi — bao gồm Aave, Compound, Uniswap, MakerDAO — tiếp tục vận hành liên tục mà không gặp gián đoạn, hoạt động rất tốt.

Do đó, chúng ta đã sẵn sàng bước vào kỷ nguyên đưa các tài sản tài chính truyền thống lên chuỗi. Cùng với sự phát triển của DeFi, chúng tôi dự đoán rằng “DeFi thế giới thực” sẽ chiếm tỷ trọng ngày càng lớn trong toàn bộ hệ sinh thái DeFi.

Ba luận điểm về DeFi thế giới thực

Một: DeFi thế giới thực cho phép bạn mở khóa mọi tài sản tài chính và sử dụng chúng làm tài sản đảm bảo cho bất kỳ ứng dụng DeFi nào

Trong tài chính truyền thống (TradFi), việc vay tiền bằng cổ phiếu làm tài sản đảm bảo là một quá trình dài và phức tạp, đòi hỏi sự tham gia của nhiều bên. Quy trình bắt đầu khi tổ chức lưu ký cổ phiếu của bạn gửi một tệp PDF tới ngân hàng để xác minh rằng bạn sở hữu tài sản trong cơ sở dữ liệu riêng biệt của họ. Sau đó, ngân hàng bảo lãnh khoản vay, tổ chức lưu ký chuyển cổ phiếu của bạn sang ngân hàng, rồi bạn nhận được khoản chuyển tiền mặt. Cuối cùng, các điều khoản khoản vay được đánh giá thủ công để kiểm tra vi phạm, tất cả mất vài ngày.

Những yêu cầu vận hành cao và chi phí lớn này có nghĩa là thường chỉ các ngân hàng mới có khả năng cung cấp dịch vụ này cho khách hàng giàu có.

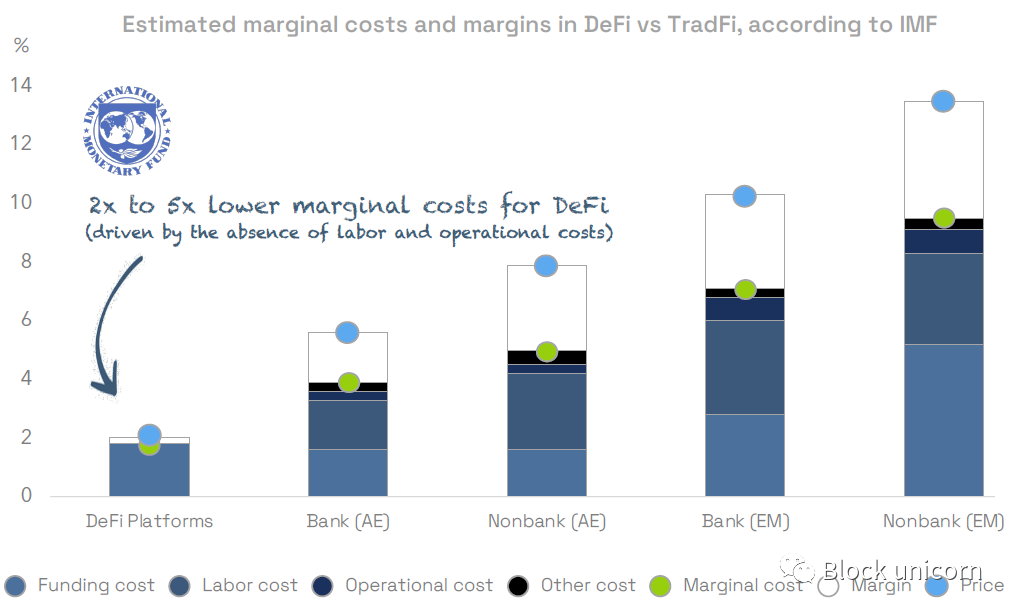

Nói rộng hơn, Quỹ Tiền tệ Quốc tế (IMF) ước tính rằng so với các tổ chức ngân hàng và phi ngân hàng ở các nền kinh tế tiên tiến, chi phí biên trên các nền tảng DeFi giảm khoảng 2 lần, và so với các thị trường mới nổi, chi phí giảm khoảng 4-5 lần.

Trong DeFi thế giới thực, quá trình này chỉ mất vài giây. Bạn nhấn vài nút, cổ phiếu được token hóa của bạn sẽ được xác minh mã hóa trên blockchain công khai, sau đó được thế chấp thông qua hợp đồng thông minh, giao dịch được thanh toán ngay lập tức. Bạn nhận được tiền kỹ thuật số (stablecoin) ngay lập tức, và các điều khoản khoản vay được thực thi bằng mã code.

Và còn hơn thế nữa, trong một thế giới mà một người có thể kiểm soát mọi tài sản được token hóa (tiền pháp định, cổ phiếu, bất động sản, nghệ thuật, v.v.) thông qua ví của họ, điều này sẽ mở khóa đa dạng tài sản đảm bảo tiềm năng, cải thiện tính thanh khoản thông qua giao dịch toàn cầu và hoạt động 24/7, tự động hóa quản lý danh mục đầu tư, v.v.

Lấy PV01 (một công ty trong danh mục đầu tư của Tioga) làm ví dụ, họ đang nghiên cứu trái phiếu bearer được phát hành trên chuỗi. Những trái phiếu bearer này sẽ có khả năng kết hợp nội tại trên chuỗi, người dùng có thể dễ dàng sử dụng chúng làm tài sản đảm bảo.

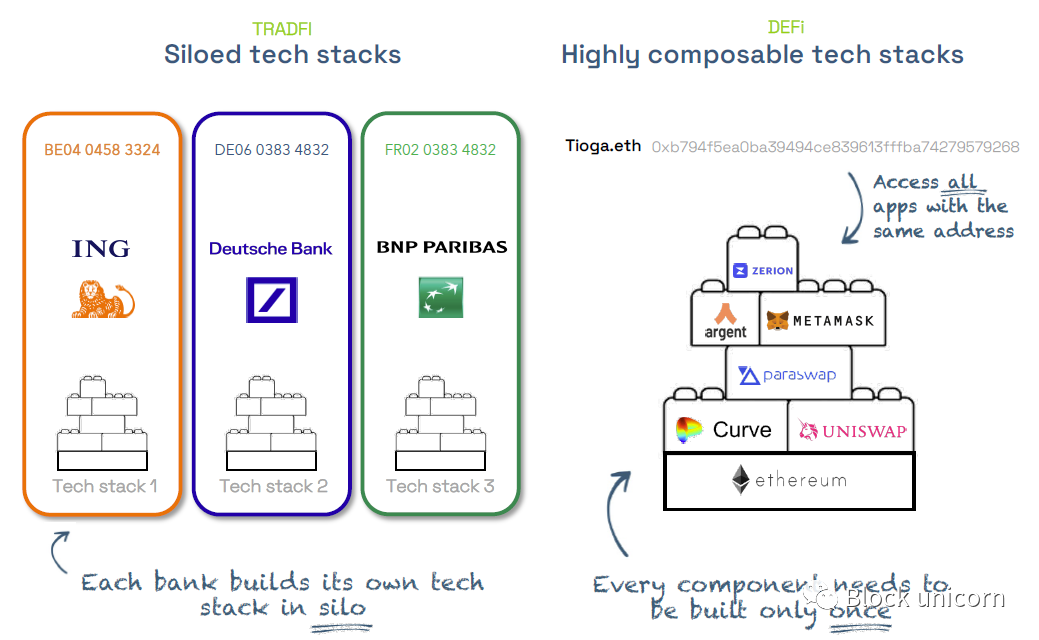

Xét từ góc độ người sáng lập, DeFi cho phép các nhà phát triển tiếp cận cơ sở khách hàng toàn cầu ngay từ ngày đầu tiên. Các nhà sáng lập cũng có thể tận dụng cơ sở hạ tầng DeFi hiện có, vốn bản chất là một API mở nội tại. Đối với khách hàng, chi phí chuyển đổi thấp thúc đẩy cạnh tranh giữa các nhà sáng lập, từ đó thúc đẩy phát triển sản phẩm tốt nhất có thể.

Đáng suy ngẫm là, khi lãi suất tăng, lợi nhuận của ngân hàng ING gần như tăng gấp 4 lần, trong khi họ vẫn chỉ trả cho người gửi tiền lãi suất 0,75%, dù lợi suất trái phiếu chính phủ Euro đã đạt 3,4%. Tuy nhiên, đây vẫn là một mảng kinh doanh cực kỳ sinh lời đối với ING do chi phí chuyển đổi cao. Các ngân hàng có tính "dính", thường chỉ cung cấp lãi suất tốt nhất cho khách hàng giàu có của họ.

DeFi đưa ra một giải pháp thay thế: bạn có thể chuyển từ dịch vụ này sang dịch vụ khác chỉ bằng một cú nhấp chuột, không hạn chế. Hơn nữa, DeFi phân biệt rõ ràng giữa tiền mặt (không có rủi ro tín dụng) và tài khoản tiết kiệm, khiến những tổn thất riêng tư do ngân hàng mạo hiểm quá mức không cần phải được xã hội hóa sau này.

Mặc dù tài chính truyền thống (TradFi) tồn tại trong các hệ thống công nghệ cô lập, các nhà sáng lập có thể tận dụng cơ sở hạ tầng DeFi với khả năng tương tác nội tại.

Hai: DeFi thế giới thực mang lại quyền truy cập bình đẳng vào các sản phẩm tài chính

Ngày nay, bất kỳ ai cũng có thể tự thành lập quỹ tín dụng tư nhân nhờ hiệu quả nâng cao từ các ứng dụng DeFi (như Maple hoặc Atlendis, thuộc danh mục đầu tư của Tioga) chạy trên blockchain.

Đối với các doanh nghiệp lâu đời như Blackstone (với lợi nhuận hoạt động 35%) đã có lợi thế kinh tế nhờ quy mô, việc tiết kiệm chi phí phía sau này có thể nhỏ, nhưng các quỹ tín dụng tư nhân mới nổi có thể tận dụng cơ sở hạ tầng DeFi để tăng lợi nhuận hoạt động từ khoảng 20% lên 35–40%.

Như Jeff Bezos từng nói: “Lợi nhuận trong tài chính truyền thống chính là cơ hội của DeFi.”

Nếu bạn là người Argentina, bạn không cần chờ ngân hàng "hỗ trợ đô la" hay cho phép bạn mua đô la theo "tỷ giá chính thức" khi peso Argentina mất giá nghiêm trọng. Bạn chỉ cần nạp bất kỳ loại tiền được token hóa nào (như USDC) trực tiếp vào ví của mình.

Ngân hàng và công ty môi giới không còn đóng vai trò kiểm soát lối vào các sản phẩm tài chính, vì người tiêu dùng không còn bị giới hạn trong hệ thống của họ. Thay vào đó, họ có thể tận dụng danh mục sản phẩm tài chính được token hóa để tự đưa ra quyết định.

DeFi thế giới thực cho phép bạn tìm kiếm lãi suất tốt nhất trong toàn bộ hệ sinh thái DeFi nhờ tính kết hợp nội tại và khả năng xác minh phổ quát của tài sản. Không giống như trước đây, bạn phải mở tài khoản tại mỗi ngân hàng và sử dụng hệ thống riêng biệt của họ để xin vay hoặc mua sản phẩm tài chính. Giờ đây, bất kỳ ai có kết nối internet đều có thể tiếp cận bất kỳ sản phẩm tài chính nào.

Ba: Tự lưu ký giảm rủi ro đối tác, minh bạch nâng cao quản lý rủi ro

Tự lưu ký là một biện pháp bảo vệ chống lại rủi ro đối tác. Mặc dù hiện tại tự lưu ký có thể vẫn đáng sợ, nhưng việc trừu tượng hóa tài khoản, phục hồi xã hội và các phương pháp phục hồi hỗn hợp sẽ giúp trải nghiệm không khác biệt nhiều so với đăng nhập ngân hàng hiện tại.

Khi cuộc khủng hoảng ngân hàng Silicon Valley Bank bùng phát (tương tự Lehman Brothers năm 2008), gần như không có minh bạch. Không ai thực sự biết họ có khỏe mạnh hay không, rủi ro không thể giám sát, chứ đừng nói đến xác minh bên ngoài.

Ngày nay, nếu Silicon Valley Bank vận hành trên blockchain, chúng ta sẽ có cái nhìn hoàn toàn minh bạch về tài sản và nợ phải trả của họ, có thể tạo bảng điều khiển Dune để "giám sát chuỗi". Chúng ta cũng có thể theo dõi thanh khoản thông qua các bộ công cụ quản lý rủi ro (như Chaos Labs, một công ty trong danh mục đầu tư của Tioga).

Sự sụp đổ của Terra là một ví dụ điển hình. Khi giá Luna giảm, giao thức Anchor đã trải qua một đợt rút tiền ồ ạt kiểu ngân hàng. Trong khi vụ sụp đổ Lehman Brothers năm 2008, chúng ta bị che mắt hoàn toàn, thì nay chúng ta có độ minh bạch từng phút trên chuỗi, người dùng bán lẻ và tổ chức đều có quyền truy cập thông tin như nhau để đưa ra quyết định tối ưu. Nhưng hiện tại chúng ta đang ở đâu trên đường cong áp dụng?

Con ngựa thành Troy của DeFi RWA – tín dụng tư nhân và trái phiếu chính phủ

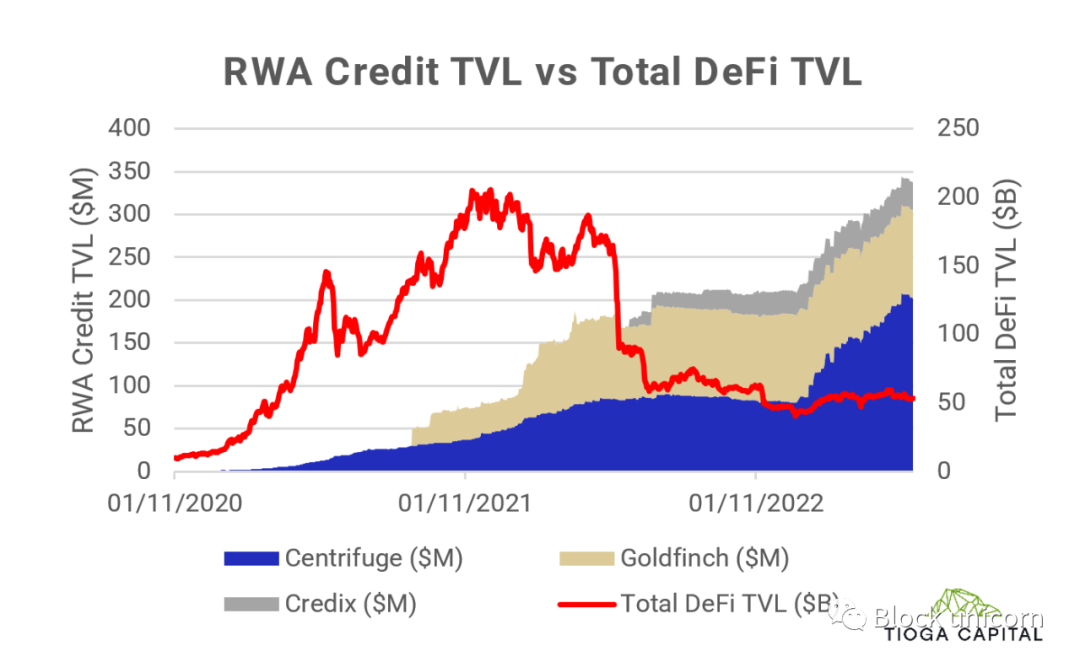

Vào đầu năm 2020, tổng giá trị bị khóa (TVL) của DeFi khoảng 600 triệu USD, sau đó tăng vọt lên hơn 150 tỷ USD. Hiện tại, TVL của DeFi đang đình trệ ở mức khoảng 50 tỷ USD.

DeFi năm 2020 chính là tài sản thế giới thực trên chuỗi ngày nay (RWA DeFi). Hiện tại, TVL của nó đạt mức cao kỷ lục 600 triệu USD, trong đó 340 triệu USD đến từ tín dụng tư nhân và 260 triệu USD đến từ trái phiếu chính phủ trên chuỗi.

Sự cất cánh của DeFi được thúc đẩy bởi sự kết hợp độc đáo: dòng tiền dồi dào từ các gói kích thích COVID, con người có thời gian thử nghiệm trong đại dịch, và các nguyên tắc mã hóa mới (ví dụ như AMM, khai thác thanh khoản) đã sẵn sàng cho thử nghiệm alpha.

Chúng tôi tin rằng TVL 50 tỷ USD ngày nay là minh chứng vững chắc rằng DeFi có thể trở thành bản mẫu cho bước chuyển tiếp tiếp theo của ngành tài chính.

Sự tăng trưởng ổn định của tín dụng RWA không liên quan đến biến động giá tiền mã hóa, cho thấy công nghệ blockchain không nhất thiết chỉ dùng để đầu cơ, mà có thể đơn giản là công nghệ truyền tải giá trị. Do đó, xuất hiện thuật ngữ "tiền tệ Internet" — lần đầu tiên chúng ta có thể truyền tải giá trị chủ quyền trên Internet.

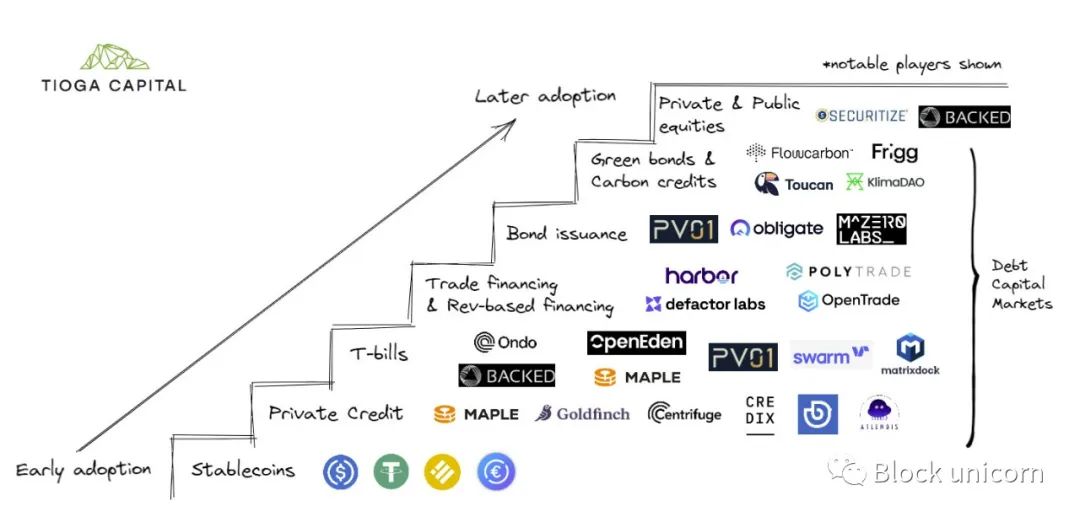

Centrifuge là tiên phong trong lĩnh vực RWA, từ năm 2020 đã hợp tác chặt chẽ với MakerDAO để tài trợ các giao dịch tài chính, sản phẩm tín dụng cấu trúc, tài trợ dựa trên doanh thu và tín dụng thị trường mới nổi. Goldfinch và Credix tập trung chủ yếu vào tín dụng thị trường mới nổi tại Mỹ Latinh, châu Phi và Đông Nam Á.

Đồng thời, nhiều giao thức tín dụng khác đã ra mắt, tập trung vào tín dụng châu Phi và Đông Nam Á, ví dụ như Atlendis (một công ty trong danh mục đầu tư của Tioga), Bluejay Finance, Jia.

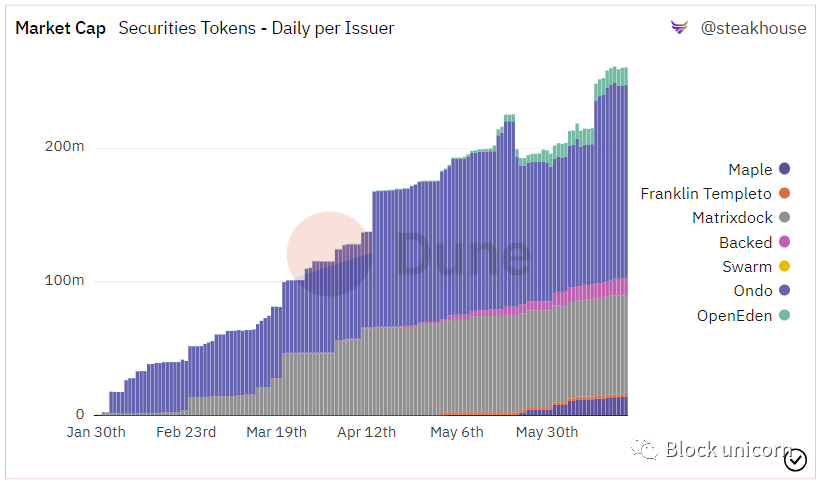

Gần đây, trái phiếu chính phủ được token hóa dần nổi bật như một lớp tài sản được chú ý. Trong nửa đầu năm 2023, nhiều giao thức token hóa trái phiếu chính phủ đã xuất hiện, như Ondo Finance, Matrixdock, Backed Finance, Swarm Markets, ứng dụng Benji của Franklin Templeton, OpenEden và các nhóm quản lý tiền mặt của Maple.

Động lực mạnh mẽ đằng sau xu hướng này là khoảng 135 tỷ USD vốn stablecoin trên chuỗi có thể đang tìm kiếm cách thuận tiện hơn để tiếp cận lãi suất phi rủi ro trong tài chính truyền thống, mà không cần trải qua quy trình rút tiền phức tạp, từ đó thúc đẩy sự bùng nổ trong lĩnh vực trái phiếu chính phủ.

Trái phiếu chính phủ được token hóa đã tăng từ 0 lên 260 triệu USD trong vỏn vẹn 5 tháng (Nguồn: Steakhouse Finance trên Dune)

Có thể có người đặt câu hỏi về lý do sử dụng trái phiếu chính phủ được token hóa — nếu tôi là một cá nhân giàu có, chẳng phải tôi có thể mua trái phiếu chính phủ thông qua công ty môi giới truyền thống sao? Câu trả lời nằm ở hai điểm khác biệt tinh tế.

Thứ nhất, trái phiếu chính phủ được token hóa không được thiết kế dành cho người dùng thông thường (mặc dù cho phép bất kỳ ai mua trái phiếu của bất kỳ quốc gia nào), mà nhằm phục vụ các cá nhân giàu có (HNWI), các trader hoặc quỹ phòng hộ, những người muốn tránh chi phí ma sát khi di chuyển từ thế giới trên chuỗi sang thế giới ngoài chuỗi.

Trái phiếu chính phủ được token hóa cũng có lợi cho quỹ dự trữ của DAO và các công ty khởi nghiệp, đặc biệt là các tổ chức nằm ngoài nước Mỹ, cũng như các giao thức DeFi cần đạt được tính kết hợp không cần ủy quyền của RWA.

Ví dụ, Ribbon Finance vừa đặt lệnh mua trái phiếu chính phủ được token hóa của Backed trị giá 2 triệu USD để tận dụng lợi nhuận sinh ra nhằm mua quyền chọn ETH. Mặt khác, Giao thức Angle đang nỗ lực đề xuất đưa token Backed làm tài sản đảm bảo cho stablecoin euro của họ.

Thứ hai, đối với nhiều tổ chức lâu đời, trái phiếu chính phủ đóng vai trò là chiến lược quảng bá thị trường, do hiện đang có chênh lệch lãi suất hấp dẫn giữa DeFi và CeFi, từ đó minh chứng tính khả thi về mặt công nghệ và pháp lý của tài sản được token hóa.

Về bản chất, trái phiếu chính phủ được token hóa có thể là "con ngựa thành Troy" để đưa trái phiếu truyền thống và các tài sản tài chính khác lên chuỗi.

Tổng kết

DeFi thế giới thực đã chín muồi và sẵn sàng cho sự đột phá.

Lĩnh vực DeFi thế giới thực vẫn còn ở giai đoạn sơ khai, nhưng những dấu hiệu ban đầu về sự phù hợp sản phẩm-thị trường đã bắt đầu xuất hiện. Chúng tôi thấy người dùng bắt đầu tìm kiếm lợi suất thấp rủi ro (trái phiếu chính phủ) từ vốn trên chuỗi (người dùng gốc mã hóa, công ty mã hóa ngoài Mỹ, người không có tài khoản ngân hàng), sau đó dần tăng rủi ro (tài trợ thương mại, trái phiếu, tín dụng tư nhân).

Tiếp theo, chúng tôi kỳ vọng vốn từ giới tài chính truyền thống sẽ bị thu hút bởi các tính năng độc đáo của công nghệ blockchain, như cho vay thế chấp đối với tài sản được token hóa hoàn toàn, thanh khoản và quản lý vốn tốt hơn, cũng như các sản phẩm đầu tư mới (phát hành trái phiếu). Cuối cùng, do hiệu quả gia tăng và khả năng cung cấp các dịch vụ dựa trên blockchain cho khách hàng, các tổ chức cũng sẽ tham gia.

Tổng quan về các cấp độ xu hướng áp dụng DeFi thế giới thực

DeFi thế giới thực vẫn còn ở giai đoạn đầu. Ngoài việc token hóa tài sản thế giới thực, trước khi đạt đến điểm bùng nổ trong việc áp dụng DeFi, chúng ta vẫn cần cải thiện nhiều khía cạnh liên quan đến khả năng mở rộng, quyền riêng tư và an ninh blockchain.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News