Đánh giá ETH bằng tỷ số P/E: Mua nhiều hơn khi đắt đỏ, phản trực giác – cách định giá truyền thống có thể không phù hợp

Tuyển chọn TechFlowTuyển chọn TechFlow

Đánh giá ETH bằng tỷ số P/E: Mua nhiều hơn khi đắt đỏ, phản trực giác – cách định giá truyền thống có thể không phù hợp

Mua vào khi giao dịch ETH ở mức đỉnh tỷ lệ P/E, và bán ra khi tỷ lệ P/E ở đáy.

Tác giả: SAM ANDREW

Biên dịch: TechFlow

Ethereum mang đặc điểm của một tài sản sinh lời – nó tạo ra lợi nhuận thuộc về người nắm giữ token. Nhưng liệu Ethereum có được xem là tài sản sinh lời như cổ phiếu? Các bội số định giá của Ethereum có ảnh hưởng đến giá ETH hay không?

Bội số định giá là một phương pháp ước lượng giá trị tài sản. Tỷ lệ P/E của Google là 30 lần. Tỷ lệ P/E của Nvidia là 230 lần. Nếu lợi nhuận hiện tại của Google duy trì trong 30 năm, bạn cần 30 năm để thu hồi vốn đầu tư vào Google. Nếu lợi nhuận của Google tăng trưởng, thời gian hoàn vốn sẽ ngắn hơn. So với Nvidia, Google được định giá thấp hơn. Sự khác biệt về định giá, ví dụ giữa 30 lần và 230 lần, không phải yếu tố duy nhất thúc đẩy lợi suất đầu tư, nhưng lại là yếu tố quan trọng. Những tài sản đắt đỏ như Nvidia hàm chứa kỳ vọng tăng trưởng cao trong bội số định giá hiện tại. Nếu chúng không đạt được kỳ vọng cao này, giá sẽ sụp đổ.

Các bội số định giá tương tự cũng có thể áp dụng cho tiền mã hóa. Vốn hóa thị trường chia cho tổng phí là một bội số định giá tiền mã hóa. Vốn hóa thị trường phản ánh nhận định hiện tại của thị trường về giá trị tài sản. Phí là tổng doanh thu mà giao thức tạo ra. Doanh thu của blockchain tương tự như lợi nhuận mà nó phân phối trên toàn bộ mạng lưới. Vì vậy, doanh thu và bội số lợi nhuận của blockchain là giống nhau.

Bội số định giá của Ethereum là bao nhiêu?

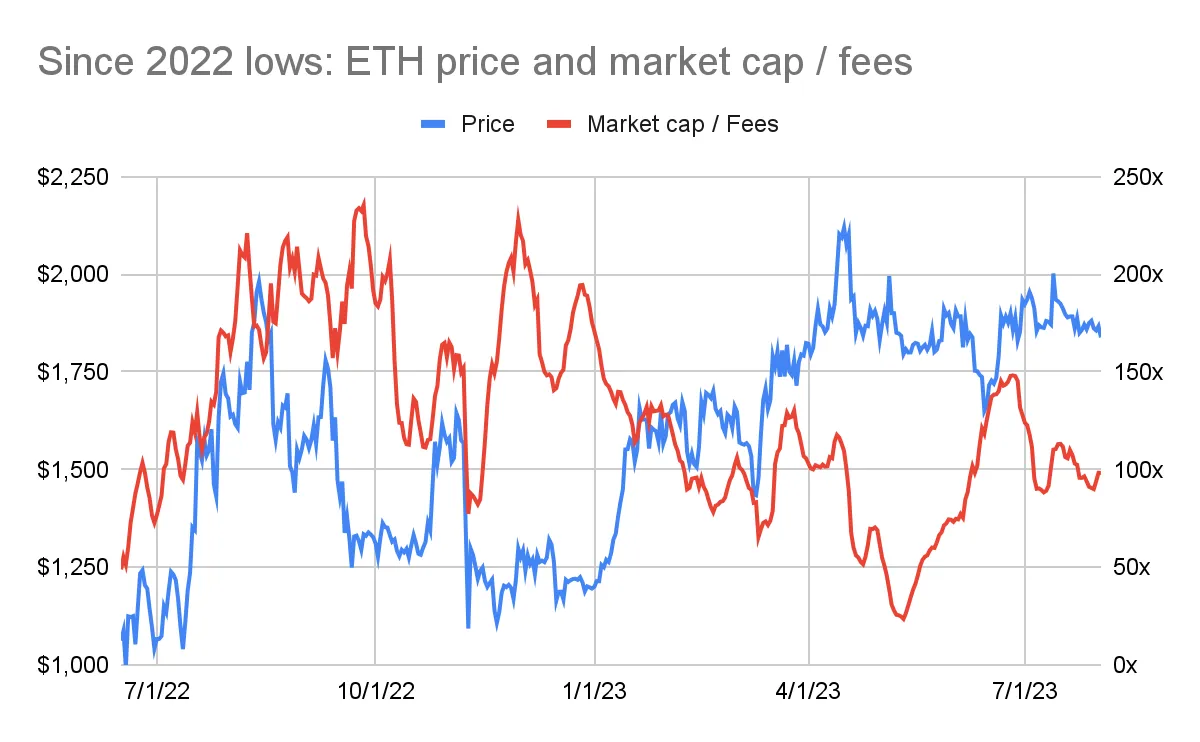

Hiện tại, Ethereum đang được định giá ở mứcgấp 100 lần phí hàng năm hóa 7 ngày. Kể từ mùa hè năm 2022, bội số phí của Ethereum dao động trong khoảng từ 25 lần đến 235 lần (xem biểu đồ bên dưới: Giá ETH và Vốn hóa/Phí kể từ đáy năm 2022).

Mối quan hệ bất ngờ

Biểu đồ trên cho thấy mối quan hệ nghịch đảo giữa giá Ethereum và bội số định giá.Thời điểm tốt nhất để mua Ethereum là vào cuối năm 2022, khi giá ETH khoảng 1.200 USD. Tuy nhiên, đúng lúc đó, bội số định giá của Ethereum lại cao hơn, đạt tới 200 lần phí. Đến mùa xuân năm 2023, giá Ethereum gần 2.000 USD, nhưng bội số phí giảm xuống còn 50-100 lần.

Mối quan hệ nghịch đảo giữa giá và bội số định giá là điều bất ngờ. Thông thường, khi bội số định giá của tài sản thấp, tài sản đó hấp dẫn hơn để đầu tư. Trước khi tài sản đạt điểm chuyển tiếp, bội số thường ở mức thấp. Thị trường nhận ra tài sản bị định giá thấp. Giá bắt đầu tăng lên, kéo theo bội số định giá cũng tăng.

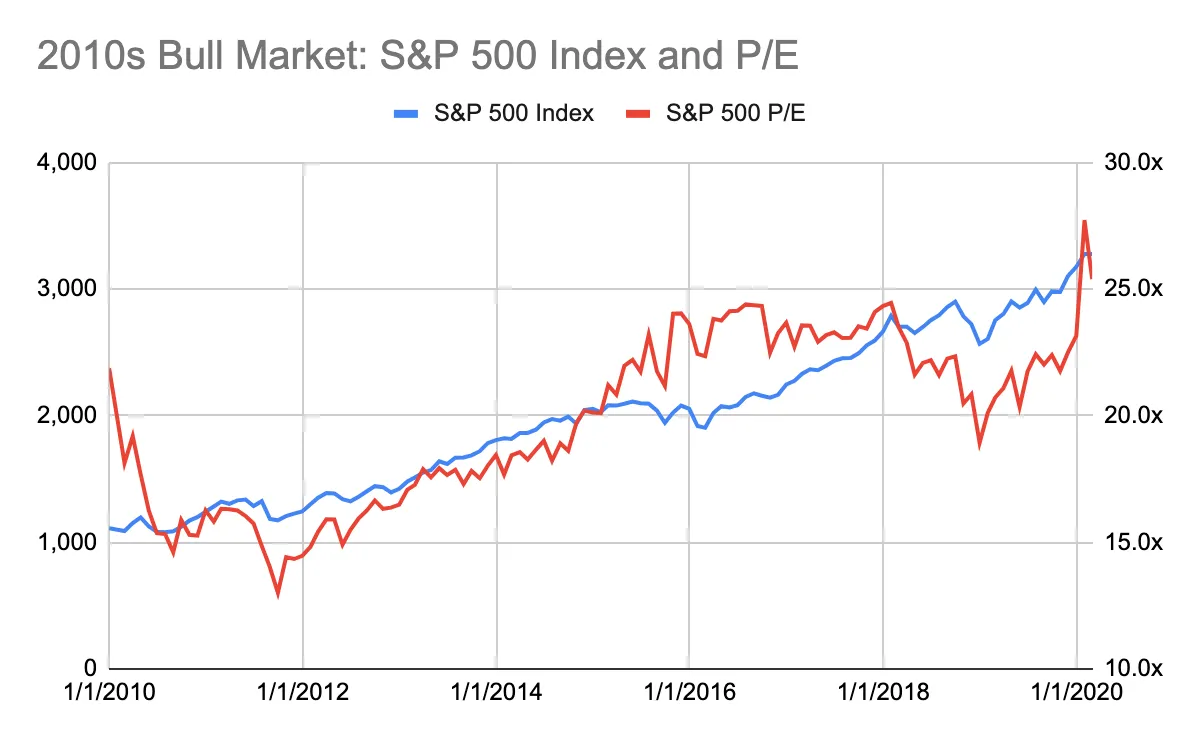

Biểu đồ bên dưới (Thị trường tăng giá thập niên 2010: Chỉ số S&P 500 và P/E) minh họa mối quan hệ phổ biến giữa giá và bội số. Nó mô tả thị trường tăng giá của chứng khoán Mỹ trong thập kỷ 2010 trước đại dịch Covid-19. Đầu thập kỷ, tỷ lệ P/E của S&P 500 khoảng 15 lần. Tỷ lệ P/E trung bình của S&P 500 kể từ năm 1928 là 18 lần, kể từ năm 2000 là 26 lần. Năm 2011, Mỹ phục hồi sau khủng hoảng tài chính toàn cầu, lãi suất gần mức thấp kỷ lục – đây là điểm chuyển tiếp. Sau đó, cả giá và bội số bắt đầu tăng ổn định.

Vậy, chúng ta có thể suy luận gì từ bội số của Ethereum?

Liệu bội số của Ethereum có cho thấy ETH là "rẻ" hay "đắt"?

"Rẻ" hay "đắt" thì ảnh hưởng thế nào đến diễn biến giá ETH? Liệu đây có phải là chỉ báo tốt về cơ hội mua như trong thị trường chứng khoán?

Chúng ta có thể trả lời những câu hỏi này bằng cách phân tích dữ liệu lịch sử.

Trong năm năm qua, giá ETH đã tăng từ 10 USD lên hơn 4.000 USD. Biến động giá 400 lần khiến việc quan sát mối quan hệ trên một biểu đồ trở nên khó khăn. Thay vào đó, chúng ta có thể làm nổi bật các giai đoạn khác nhau để minh họa xu hướng.

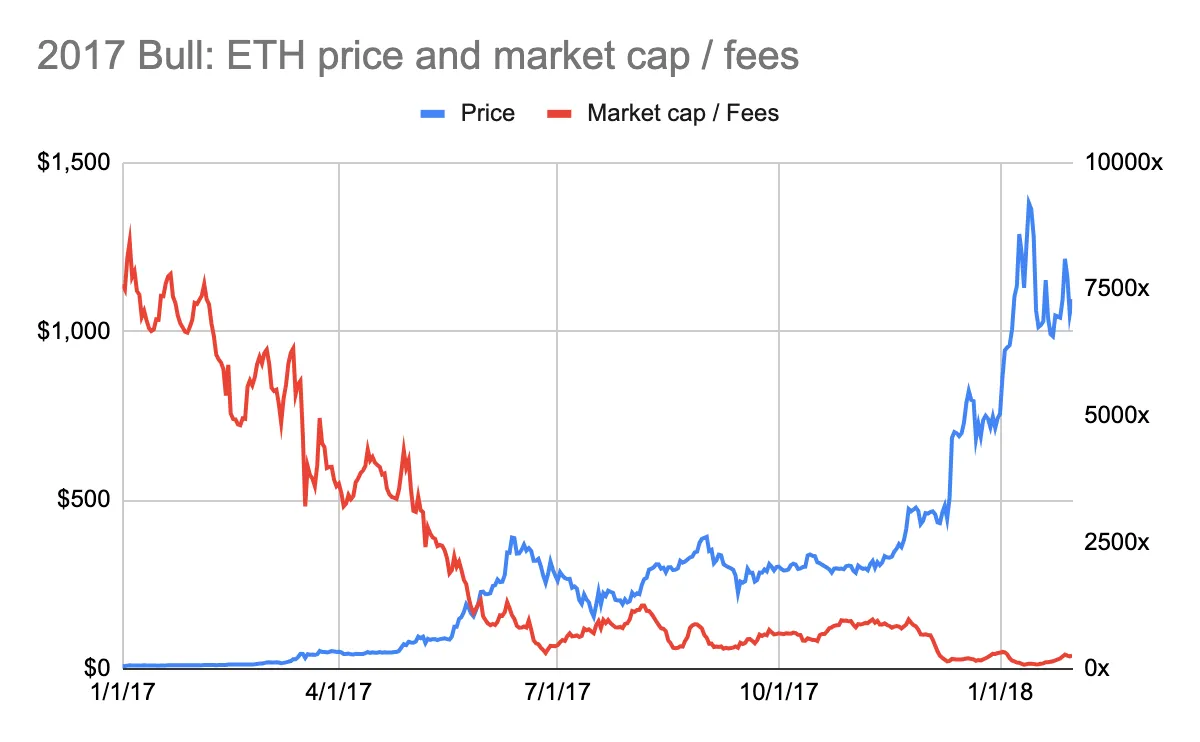

Thị trường tăng giá năm 2017 làm nổi bật mối quan hệ nghịch đảo giữa bội số và giá. Đầu năm 2017, bội số của Ethereum đạt mức đáng kinh ngạc là 7.700 lần phí (xem biểu đồ bên dưới: Thị trường tăng giá 2017: Giá ETH và Vốn hóa/Phí). Tuy nhiên, xét về biến động giá, đây lại là thời điểm tốt để mua Ethereum, khi giá khoảng 10 USD. Sau đó, giá ETH tăng gấp 10 lần, trong khi bội số giảm xuống còn 100 lần.

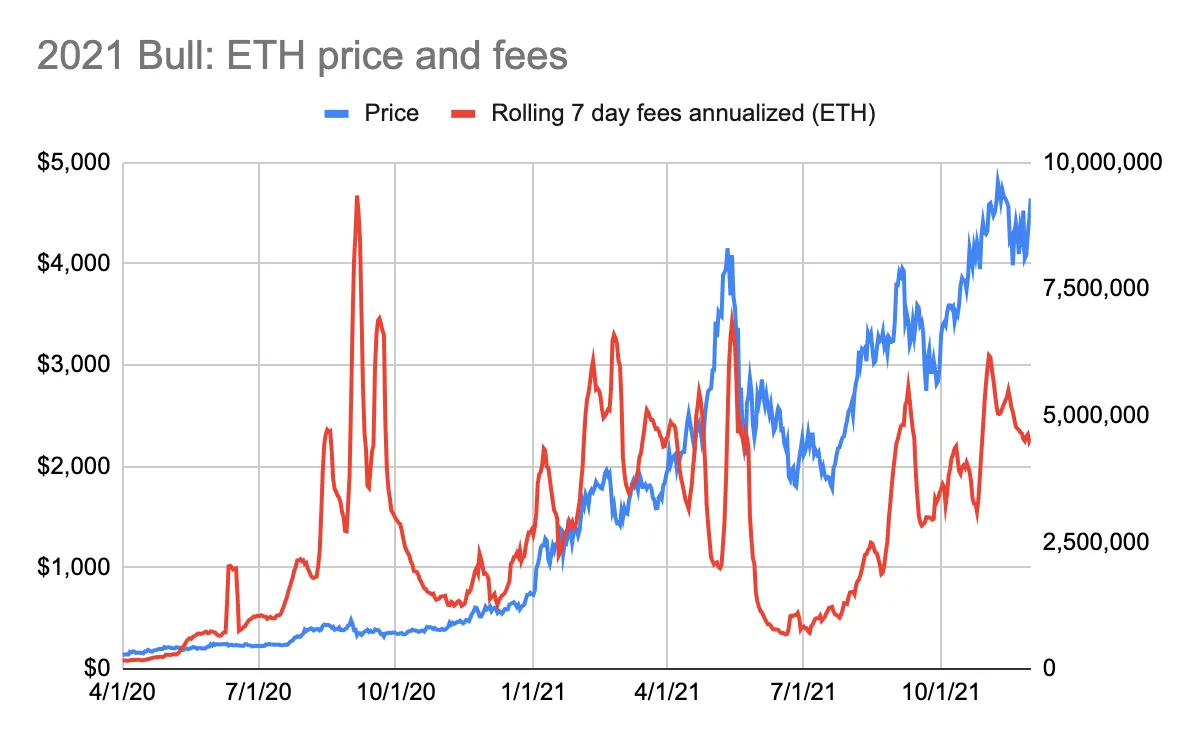

Thị trường tăng giá năm 2021 cũng cho thấy xu hướng tương tự. Mua Ethereum vào đầu năm 2020 với giá khoảng 200 USD, khi bội số phí đạt 650 lần (xem biểu đồ bên dưới: Thị trường tăng giá 2021: Giá ETH và Vốn hóa/Phí). Giá ETH sau đó tăng 24 lần, trong khi bội số phí co lại xuống còn 22 lần.

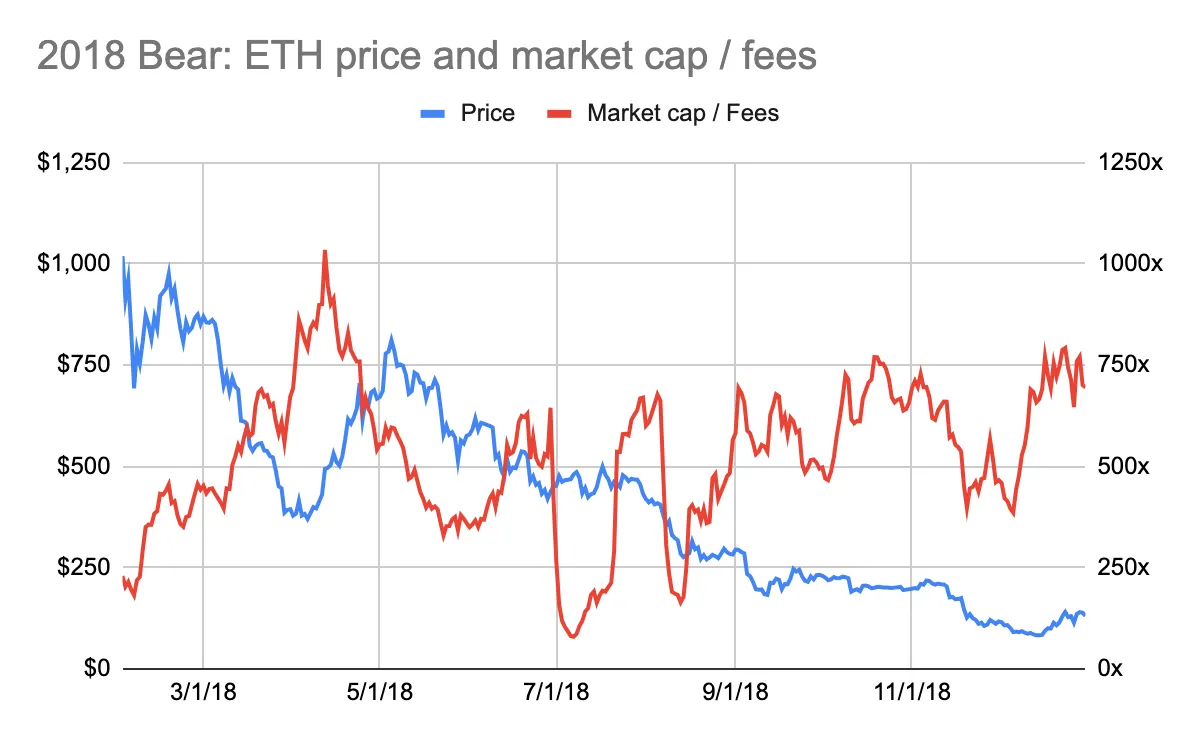

Thị trường gấu của Ethereum cũng cho thấy mối quan hệ nghịch đảo tương tự. Đầu năm 2018, giá Ethereum gần đỉnh 1.000 USD, đồng thời bội số phí giảm xuống còn 200 lần (xem biểu đồ bên dưới: Thị trường gấu 2018: Giá ETH và Vốn hóa/Phí). Trong khi vài tháng trước đó, bội số phí từng vượt quá 3.000 lần (xem biểu đồ phía trên: Thị trường tăng giá 2017). Điều này cho thấy thời điểm đó là cơ hội tốt để bán Ethereum.

Tương tự, vào cuối năm 2021, giá Ethereum lập kỷ lục mới trên 4.000 USD, đồng thời bội số phí giảm xuống còn 25 lần (xem biểu đồ bên dưới: Thị trường gấu 2022: Giá ETH và Vốn hóa/Phí). Điều này cho thấy thời điểm đó là cơ hội tốt để bán Ethereum.

Kết luận đa chiều

Giá ETH và bội số có mối quan hệ nghịch đảo. Lịch sử cho thấy,nên mua ETH khi bội số P/E ở đỉnh, và bán khi bội số ở đáy. Nói cách khác, hãy mua khi ETH được định giá cao nhất, và bán khi định giá thấp nhất.

Kết luận này thực sự trái ngược với trực giác.

Nó khác biệt so với cách giao dịch các tài sản sinh lời như cổ phiếu.

Làm thế nào để giải thích mối quan hệ đặc biệt này?

Kết luận trái ngược với trực giác này có thể được giải thích bởi hai lý do:

-

Thị trường mang tính tiên đoán.

-

Giá trị của Ethereum không dựa trên bội số phí.

1. Thị trường mang tính tiên đoán

Dù là thị trường cổ phiếu, hàng hóa hay tiền mã hóa, tất cả đều mang tính tiên đoán. Giá phản ánh kỳ vọng về tương lai, chứ không phải những gì đã xảy ra. Có thể hiểu rằng: giá trị của một công ty dựa trên dòng tiền trong tương lai.

Bội số vốn hóa/phí phản ánh phí của Ethereum tại một thời điểm cụ thể. Dữ liệu phí dùng để tính bội số là tổng phí 7 ngày nhân với 52 tuần. Nó không phản ánh tiềm năng phí trong tương lai của Ethereum. Dữ liệu phí này không phải là một chỉ báo tiên đoán.

Phân tích dữ liệu lịch sử xác nhận tính tiên đoán của thị trường Ethereum. Trong thị trường tăng giá 2017, giá Ethereum đã tăng lên trước khi phí Ethereum (tính bằng ETH) tăng (xem biểu đồ bên dưới: Thị trường tăng giá 2017: Giá ETH và Phí). Lưu ý rằng, đầu năm 2018, giá giảm chậm hơn nhiều so với tốc độ giảm của phí.

Trong thị trường tăng giá 2021, xu hướng tương tự nhưng yếu hơn xuất hiện. Tính đến tháng 5 năm 2021, giá đã bắt đầu tăng trước khi phí tăng tương ứng (xem biểu đồ bên dưới: Thị trường tăng giá 2021: Giá ETH và Phí). Tuy nhiên, vào mùa hè năm 2020, phí gần như tăng gấp đôi nhưng giá ETH không thay đổi tương ứng. Hơn nữa, đầu năm 2021, sự gia tăng phí đã kích hoạt đà tăng giá ETH. Thứ tự đảo ngược này có thể được giải thích bằng đại dịch Covid-19. Mùa hè năm 2020, mọi người bị phong tỏa tại nhà. Các ứng dụng DeFi bùng nổ, khiến người dùng chi nhiều phí hơn trên Ethereum. Tuy nhiên, giới đầu tư chưa chú ý đến tiền mã hóa.

Sự biến động giá ETH khi kỳ vọng phí Ethereum tăng rõ ràng nhất trong các thị trường tăng giá. Khi giá ETH giảm hoặc đi ngang, mối quan hệ này không được khẳng định cũng không bị bác bỏ.

2. ETH không được định giá theo bội số phí

Thị trường có thể không định giá Ethereum theo bội số phí. Nếu thị trường làm vậy, giá ETH và bội số phí nên biến động cùng chiều ở một mức độ nào đó. Logic thông thường là: bội số P/E thấp thường đồng nghĩa với mức giá nhập cuộc hấp dẫn hơn, chứ không phải ngược lại.

Bội số phí của Ethereum dao động mạnh và có xu hướng ở mức định giá cao. Kể từ năm 2016, Ethereum giao dịch ở mức từ 10 lần đến 8.800 lần phí. Kể từ năm 2021, phạm vi này thu hẹp thành 20 lần đến 235 lần. Bội số định giá vẫn ở mức tương đối cao.

Ethereum mang đặc điểm của tài sản sinh lời, hàng hóa và tài sản lưu trữ giá trị. Tài sản sinh lời được định giá dựa trên bội số lợi nhuận. Hàng hóa và tài sản lưu trữ giá trị thì không. Việc khó giải thích giá trị ETH theo bội số phí có thể cho thấy ETH được xem nhiều hơn như một tài sản lưu trữ giá trị, chứ không phải tài sản sinh lời.

Tuy nhiên, ở đây có một vấn đề...

Nếu ETH không được xem là tài sản sinh lời, thì tại sao giá lại biến động khi kỳ vọng phí tăng?

Lý ra, giá lẽ ra không nên biến động. Rốt cuộc, nếu ETH là tài sản lưu trữ giá trị, thì việc phí Ethereum tăng đáng lẽ không ảnh hưởng nhiều đến định giá của nó.

Nhưng phí thực sự ảnh hưởng đến giá.

Ảnh hưởng đó lớn đến đâu?

Khó nói chính xác. Giá ETH chịu ảnh hưởng từ nhiều yếu tố: vĩ mô, quy định và cạnh tranh. Không thể xác định yếu tố nào ảnh hưởng lớn nhất đến giá.

Trong lĩnh vực tiền mã hóa, đặc biệt là Ethereum, các yếu tố cơ bản (như phí giao dịch) rất quan trọng. Cơ bản quyết định sức khỏe và triển vọng của mạng lưới. Tuy nhiên, với blockchain lớp 1, cơ bản chỉ đóng vai trò nhất định trong định giá mạng. Giá trị của blockchain phần lớn nằm ở thuộc tính tiền tệ của nó – khả năng lưu trữ giá trị, chuyển giá trị và bảo mật mạng lưới. Các giao thức và ứng dụng xây dựng trên blockchain lớp 1 phụ thuộc nhiều hơn vào thuộc tính tài sản sinh lời.

Do đó, bạn không thể suy ra giá ETH từ bội số giao dịch. Bội số "rẻ" hay "đắt" của Ethereum không nói lên nhiều điều. Nhưng các chỉ số của Ethereum, cụ thể là phí, lại thúc đẩy biến động giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News