Sự kế thừa và đổi mới trong thiết kế mô hình AMM cho giao dịch NFT

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự kế thừa và đổi mới trong thiết kế mô hình AMM cho giao dịch NFT

Làm thế nào để thiết kế một DEX từ đầu?

Bài viết: @Buidler DAO

Tác giả: @Joseph Xu

Lời tác giả

Trong một hai năm gần đây, các thuật toán mô hình AMM đã được thị trường kiểm chứng là hiệu quả hầu như không còn được cập nhật và cải tiến nữa. Vấn đề cốt lõi của AMM cũng dần quay trở lại bản chất thị trường tài chính —— thanh khoản, thay vì tiếp tục tập trung vào thiết kế các thuật toán hiệu quả. Hiện tại, loại tài sản NFT cũng đang đối mặt với những thử thách tương tự như thiếu hụt thanh khoản. Tuy nhiên, trong thị trường NFT vẫn chưa có DEX hiệu quả nào thực sự giải quyết được các vấn đề khớp lệnh giao dịch và phát hiện giá từ góc độ tập trung thanh khoản. Chủ đề hôm nay của chúng ta sẽ bắt đầu từ AMM DEX, chia sẻ với mọi người quá trình khi thiết kế Midaswap Protocol – một giao thức thanh khoản NFT, chúng tôi đã tìm cảm hứng và gợi ý từ các phương án AMM hiện có như thế nào, và làm cách nào để cải tiến, đổi mới trên nền tảng các giải pháp sẵn có nhằm giải quyết những điểm đau và nhu cầu riêng biệt trong thị trường NFT.

—— Joseph

Kể từ Q3, thị trường NFT đã trải qua những biến động mạnh mẽ, các NFT blue-chip đồng loạt giảm sâu. Bỏ qua ảnh hưởng từ các hoạt động của dự án hay bên phát hành, thanh khoản vẫn là vấn đề quan trọng nhất trong thị trường NFT. Hiện tại, chỉ xét riêng trên các chuỗi EVM, chúng ta có thể xem NFT về cơ bản là một sản phẩm phái sinh của ETH.

Hơn nữa, dù bạn có từng tham gia giao dịch NFT hay không, chắc hẳn đều đã chú ý đến sự thành công nhanh chóng của blur.io. Trong lĩnh vực giải pháp thanh khoản, Blur dường như đã đưa ra một bài kiểm tra xuất sắc dưới dạng sàn giao dịch tập trung/máy tổng hợp. Hiện tại, nó gần như chiếm phần lớn thanh khoản mua (bid liquidity) trên thị trường này, và là một tân binh, thậm chí vượt mặt Opensea – người đã ngồi vững ngôi vị số một nhiều năm. Sự trỗi dậy nhanh chóng này cho thấy Blur đã thực hiện rất tốt giải pháp thanh khoản tập trung. Tuy nhiên, đối với các nhà phát triển dApp hay hệ sinh thái trên các blockchain, chúng tôi luôn cho rằng mô hình tập trung chỉ nên là một phần của thị trường giao dịch. Chúng tôi mong muốn tìm kiếm giải pháp để xây dựng một sàn giao dịch NFT trên chuỗi, hay nói cách khác là một NFT DEX phi tập trung. Vì vậy, hôm nay chúng tôi muốn thảo luận các vấn đề sau:

-

Nên áp dụng mô hình thanh khoản nào khi xây dựng một sàn giao dịch NFT phi tập trung?

-

Khi suy nghĩ và thiết kế AMM NFT phi tập trung, các mô hình AMM DEX hiện tại có điểm gì đáng học hỏi?

-

ERC721 và ERC20 là hai loại tài sản hoàn toàn khác nhau, điều này sẽ dẫn đến những khác biệt nào trong thiết kế mô hình AMM?

Hôm nay, mang theo những câu hỏi này, chúng ta cùng nhau thảo luận và học hỏi, đồng thời cố gắng chia sẻ với mọi người hành trình tư duy trong quá trình thiết kế mô hình sản phẩm của chúng tôi - Midaswap.

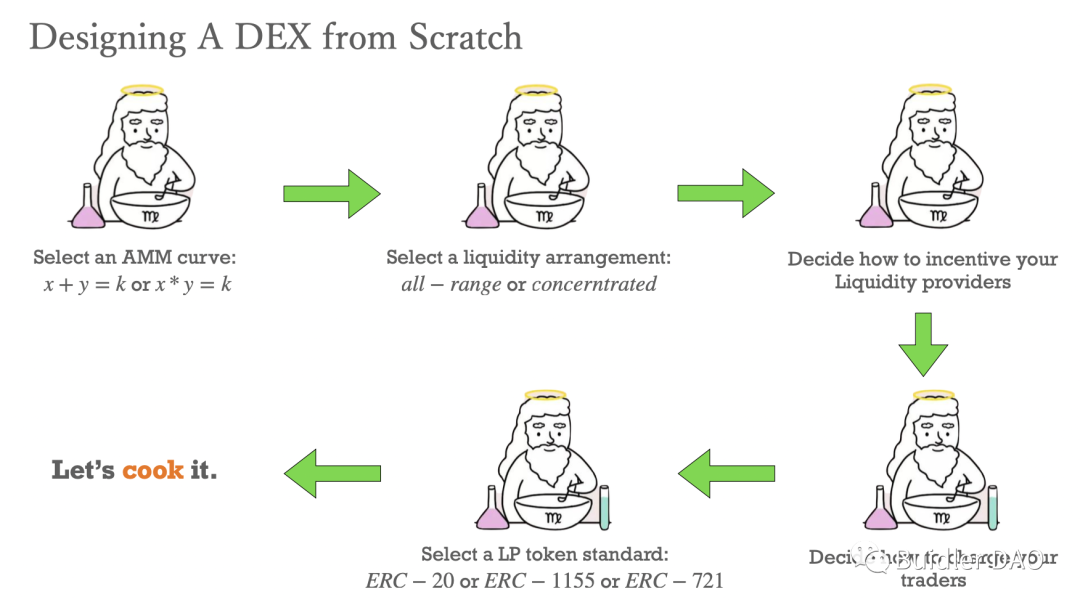

Làm thế nào để thiết kế một DEX từ con số 0

Hãy bắt đầu bằng một câu hỏi trừu tượng hơn: khi thiết kế một DEX, chúng ta cần trải qua những đấu tranh tư tưởng nào, hay phải đưa ra những lựa chọn nào?

Trước hết, có lẽ ai cũng biết rằng việc chọn một đường cong AMM có thể là định hướng mà mọi nhà thiết kế AMM cần xác lập ngay từ đầu. Thật vậy, x+y=k hay x·y=k, hoặc loại hình đa token pool kỳ dị hơn như của Balancer, thực tế tất cả đều có thể gọi là CFMM – Constant Function Market Maker (nhà tạo lập thị trường hàm hằng số). Trong đó, x và y, cũng như b trong công thức Balancer, thực chất đại diện cho số dư tài sản, hay lượng cung, liên quan đến thị trường hoặc nhóm thanh khoản này. Dựa trên tỷ lệ hoặc các mối quan hệ số lượng sáng tạo giữa các lượng cung này, họ tái định giá và khớp lệnh trên thị trường. Do đó, việc cân nhắc chọn đường cong nào thường liên quan mật thiết đến loại tài sản mục tiêu mà giao thức thanh khoản tin rằng mình có thể thu hút. Với giao dịch stablecoin, ví dụ Curve V2, họ chọn một hàm hằng số lai ghép, gần điểm cân bằng thì mô hình tiệm cận đường cong tổng hằng định, còn xa điểm cân bằng thì lại giống phương pháp tích hằng định của Uniswap v3. Vì vậy, không tồn tại một đường cong AMM hoàn hảo; quan trọng hơn là tìm ra đường cong phù hợp với thị trường riêng của bạn.

Tiếp theo là vấn đề thứ hai mà mọi người sẽ gặp phải: bạn muốn thanh khoản được phân bổ như thế nào? Vấn đề này liên quan đến hai khía cạnh: thanh khoản nên được phân bổ trên toàn khoảng giá, hay trong một khoảng giá cố định, hoặc trong phạm vi giá do LP cung cấp. Đây chính là điểm khác biệt giữa Uni V2 và Uni V3. Uni V2 thiết kế một mô hình rất đơn giản, phân bổ đều hai token trên toàn bộ khoảng giá, tuân thủ nghiêm ngặt đường cong xy=k. Nhưng Uni V2 cũng gây ra một vấn đề khác: hiệu suất sử dụng vốn ở hai đầu đường cong giảm mạnh. Uni V3 đã cải tiến điều này bằng cách cung cấp chức năng mới cho LP: họ có thể cung cấp thanh khoản trong khoảng giá mong muốn – tính năng "lệnh giới hạn" (range order) mà Uni V3 định nghĩa. Đường cong AMM của nó không còn đơn giản là xy=k nữa, mà là kết quả chồng chất của vô số đoạn xy=k. Việc lựa chọn cách phân bổ thanh khoản này còn ẩn chứa một câu hỏi khác: bạn muốn thanh khoản được sắp xếp theo chiều ngang hay chiều dọc? Có thể hiện tại chưa có cách diễn giải trực quan rõ ràng về sự khác biệt này, chúng tôi sẽ giải thích kỹ hơn sau.

Vấn đề thứ ba, cũng là quan trọng nhất: bạn sẽ khuyến khích LP như thế nào? LP thực sự là vai trò tham gia quan trọng nhất trong DEX hay bất kỳ trò chơi nào. Không có LP thì không có độ sâu thanh khoản, cũng không có trải nghiệm giao dịch tốt. Vì vậy, mọi DEX đều phải đối mặt với câu hỏi: làm sao để thu hút LP? Tất nhiên, mọi DEX đều dùng phí giao dịch để thu hút LP. Một số giao thức thanh khoản mới nổi còn tạo ra thêm lợi nhuận tổ hợp cho LP, ví dụ như质押 thanh khoản hoặc các trò chơi tổ hợp với token thanh khoản, kiểu như Paraspace giúp LP Uniswap có thể dùng đòn bẩy thông qua vay mượn. Tất cả những điều này đều nhằm tăng sức hấp dẫn của nhóm thanh khoản đối với LP. Như vừa nói, LP là yếu tố then chốt để trò chơi thanh khoản này vận hành. Nếu không có cơ chế tốt để thu hút LP, vòng xoáy tích cực sẽ không thể quay.

Sau đó là vấn đề thứ tư: bạn nên tính phí như thế nào với các trader? Về điểm này, các DEX hiện tại khá thống nhất: mức phí thường do người tạo nhóm thanh khoản đặt ra, như Uniswap hay Joe có thể có nhiều mức phí khác nhau. Có thể đề cập thêm rằng trong Joe V2, mức phí là mức phí động. Chúng ta cũng thấy Uni V4 theo kịp xu hướng này, thông qua cơ chế hook để đưa vào mức phí động. Mức phí động đại diện cho thiết kế sản phẩm tiên tiến hơn, bởi vì nó không chỉ tạo thành hệ thống phản hồi âm để cân bằng thị trường, mà còn có thể giảm thiểu tổn thất vô thường cho LP. Chúng tôi sẽ không đi sâu vào nội dung này, nhưng đây chắc chắn là yếu tố mà bất kỳ nhà thiết kế AMM nào cũng phải cân nhắc.

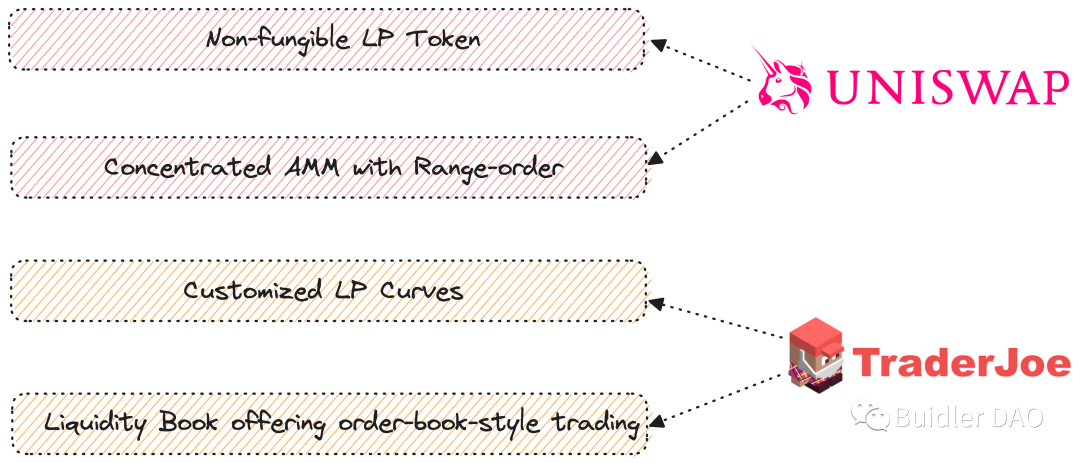

Cuối cùng là lựa chọn chứng nhận LP. Về điểm này có nhiều trường phái khác nhau. Uni V2 chọn ERC20, Uni V3 chọn ERC721, Joe V2 chọn ERC1155. Thực tế, LP Token bị quyết định bởi bốn lựa chọn trước đó. Cách phân bổ thanh khoản và cách định lượng thanh khoản trong giao thức cuối cùng sẽ quyết định hình thức LP Token. Lấy ví dụ sự khác biệt giữa Uni V2 và Uni V3: Uni V2 phân bổ thanh khoản trên toàn khoảng giá, do đó tại mỗi điểm giá, nếu tỷ lệ tài sản thanh khoản do hai LP cung cấp so với tổng tài sản là như nhau, thì hai phần thanh khoản này được coi là tương đương, vì vậy LP Token trong cùng một nhóm thanh khoản Uniswap v2 đều là đồng nhất. Bởi tại mỗi điểm giá, chúng ta đều công bằng thừa nhận họ đóng góp vốn cho thị trường. Trong khi đó, Uni V3 giới thiệu "lệnh giới hạn" (range order), khiến hiệu lực của thanh khoản được định nghĩa mới. Không phải lúc nào thanh khoản cũng tham gia giao dịch thị trường; chỉ thanh khoản nằm trong khoảng giá được quét qua mới thực sự đóng góp vốn cho thị trường. Do đó, cần đóng gói vị trí của từng LP dưới dạng không đồng nhất, bao bọc chúng bằng một lớp Token ERC721 – có lẽ đây là giải pháp tốt nhất hiện nay. Dù chúng tôi không biết Uni V4 sẽ làm gì tiếp theo, nhưng tôi cho rằng nếu phương án thanh khoản của Uni V4 không khác biệt lớn so với Uni V3, ERC721 vẫn là lựa chọn tối ưu cho LP Token.

Sau khi trải qua năm bước lựa chọn và đấu tranh quan trọng trên, chúng ta đã xác lập định hướng sơ bộ cho một giao thức AMM. Quá trình trên thực chất là để kích thích tư duy, tạo ra một buổi brainstorming. Khi năm yếu tố này đã rõ ràng, chúng ta mới thật sự bước vào cánh cửa thiết kế mô hình AMM, bắt đầu thảo luận các chi tiết sâu hơn.

Tam giác khó khăn của NFT AMM

Các chủ đề vừa rồi đều bàn về thiết kế DEX AMM ERC20, bao gồm các DEX AMM phổ biến hiện nay như Uni, Curve, Balancer. Chủ đề hôm nay của chúng ta là NFT AMM. Một bên cặp giao dịch NFT AMM là NFT ERC721, bên kia là token đồng nhất hóa như ERC20 hoặc ETH. Khi hai loại tài sản này cùng đặt trong một nhóm thanh khoản AMM, chúng ta sẽ gặp phải những mâu thuẫn bản chất.

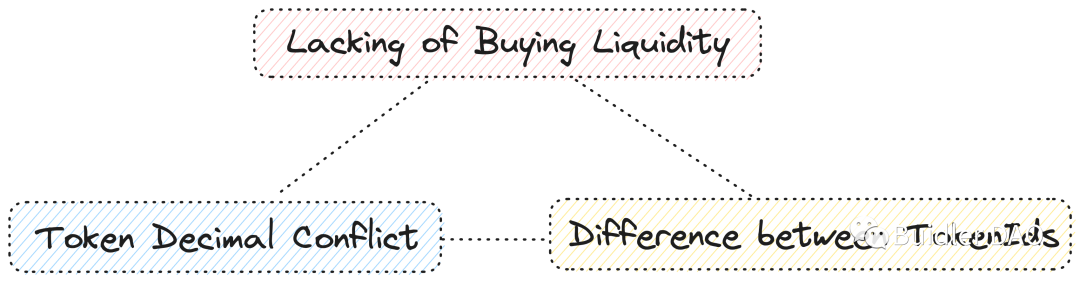

Đầu tiên và quan trọng nhất: trong các thị trường giao dịch NFT truyền thống, họ phụ thuộc vào mô hình lệnh bid-ask, giống như thị trường sổ lệnh (order book). Thị trường sổ lệnh khi thiếu thanh khoản một bên thì tốc độ lưu chuyển thanh khoản rất kém. Vì vậy, thị trường NFT thiếu công cụ tạo lập thị trường tốt và đặc biệt thiếu thanh khoản mua. Từ lâu, người ta chỉ trích rằng giá trị nội sinh của NFT là thiếu hụt, và thanh khoản mua của nó trên bất kỳ chuỗi công cộng nào cũng ở trạng thái thiếu hụt trầm trọng, tỷ lệ luân chuyển thấp dẫn đến thanh khoản cạn kiệt. Chúng tôi tự hỏi: nếu đưa trực tiếp NFT AMM vào thị trường DEX AMM hiện tại mà không thay đổi gì, rất có thể sẽ gặp vấn đề thiếu hụt nghiêm trọng thanh khoản ở phía ETH hoặc phía ERC20. Đây là vấn đề mọi người cần đối mặt ngay từ đầu.

Vấn đề thứ hai quan trọng và rất thực tế: NFT được giao dịch theo từng cái nguyên vẹn. Do đặc tính không đồng nhất, nếu không có thiết kế bổ sung, không LP NFT nào muốn bán 10% NFT của mình cho người khác. Điều này cũng không hợp lý về mặt đặc tính tài sản. Điều này dẫn đến một vấn đề: AMM DEX truyền thống có thể chia nhỏ vô hạn trong phạm vi độ chính xác token. Nếu các ERC20 phổ biến có độ chính xác 18 chữ số, thì chúng có thể chia nhỏ trong 18 chữ số đó, tức là đường cong giá có thể tiệm cận một đường cong liên tục. NFT lại là thanh khoản dạng điểm rời rạc, điều này thường dẫn đến khoảng trống thanh khoản lớn. Làm sao để nối các điểm này bằng một đường cong hợp lý là một vấn đề quan trọng.

Đồng thời, từ một góc nhìn khác, do Token ID được giao dịch theo số nguyên, ngưỡng giao dịch NFT luôn tương đối cao. Khi mua ETH, nếu người dùng không đủ USDT để mua một ETH, họ có thể chỉ mua 100 USDT giá trị ETH. Nhưng khi một NFT có giá 1ETH, người dùng không thể dùng 100USDT để mua một phần trăm nào đó của NFT. Trước đây, đã có giao thức thanh khoản trên thị trường đề xuất thiết kế phân mảnh (fragmentation) cho NFT. Phân mảnh là giải pháp đơn giản và trực tiếp, nhưng cũng tạo ra vấn đề thứ ba trong tam giác khó khăn: NFT phân mảnh còn giữ được thuộc tính giao dịch vốn có của NFT không?

Khi một bộ sưu tập NFT được phát hành, độ hiếm của từng NFT ID hay nhóm NFT ID được xác định bởi thuộc tính trong Metadata. Độ hiếm khác nhau thường quyết định kỳ vọng giá khác nhau của Holder với NFT của mình. Nhưng phân mảnh có nghĩa là tất cả NFT đưa vào nhóm thanh khoản phân mảnh đều được đối xử như nhau, vì chúng ta không thể phân biệt phần mảnh nào đến từ NFT độ hiếm cao trong nhóm thanh khoản đã phân mảnh.

Đây chính là ba điểm đau cốt lõi mà bất kỳ giao thức NFT phi tập trung nào cũng phải đối mặt. Nếu không có sự đánh đổi hợp lý giữa ba vấn đề này, việc thiết kế NFT AMM sẽ gặp khó khăn lớn.

Các giải pháp hiện có trên thị trường NFT AMM

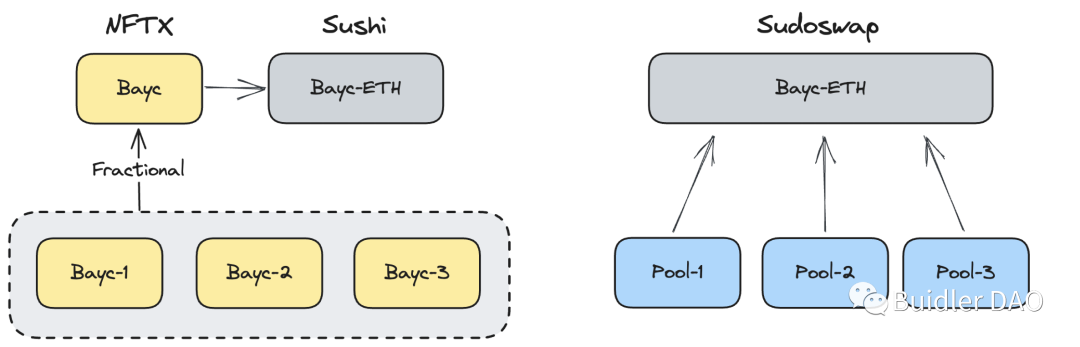

Chúng ta hãy xem xét các giải pháp trưởng thành hiện có trên thị trường NFT AMM. Ví dụ, NFTX phân mảnh vô biệt NFT thành ERC20, sau đó dùng nhóm Sushi Swap để tạo cặp giao dịch. Nó đơn giản bỏ qua vấn đề xung đột thập phân token (Token Decimal Conflict), nhưng đồng thời bỏ qua đánh giá khác biệt về độ hiếm và kỳ vọng giá của trader và holder đối với NFT. NFT có độ hiếm cao không thể được định giá tốt trong mô hình AMM này.

Một dự án khác, Sudoswap, là DEX AMM nguyên bản đầu tiên dành cho tài sản NFT. Tại sao nói "gần giống AMM"? Bởi vì vai trò của nó có chút khác biệt so với AMM thông thường. Giới thiệu sơ qua về Sudoswap: nó biến mỗi người cung cấp thanh khoản (LP) thành đối tác giao dịch. LP tự thiết kế phương án cung cấp thanh khoản theo đường cong bonding curve do mình đặt ra. Mỗi LP sở hữu một nhóm thanh khoản riêng, và quyết định nhóm này là hai chiều hay một chiều. Nhóm hai chiều nghĩa là bạn có thể mua hoặc bán NFT, thanh khoản hai bên. Hai bên nghĩa là bạn chấp nhận hoán đổi tài sản cả hai phía. Cũng có thể cung cấp nhóm một chiều, ví dụ chỉ cung cấp ETH, giống như LP treo lệnh mua NFT, trader có thể bán NFT vào nhóm ETH thuần túy này. Ngược lại cũng đúng, bạn có thể cung cấp nhóm NFT thuần túy, giống như treo lệnh bán NFT.

Do đó, trong quá trình này vai trò LP bị mờ nhạt, LP giống như một hình thức trader khác, chỉ có điều được hưởng một số chức năng giao dịch tùy chỉnh hơn. Nhưng điều này dẫn đến hai vấn đề. Thứ nhất, nếu mỗi LP có một nhóm thanh khoản riêng, có nghĩa là thanh khoản giữa các nhóm không thể tập trung. Như đã nói, vấn đề lớn nhất của thị trường NFT là thiếu thanh khoản mua. Trong bối cảnh đó, nếu tiếp tục chia nhỏ thanh khoản vào từng nhóm riêng lẻ của LP, về cơ bản vẫn đang cô lập thanh khoản. Việc không thể tập trung thanh khoản trái với mục đích ban đầu của AMM: AMM mong muốn tập trung thanh khoản trong một thị trường để cung cấp độ sâu thanh khoản tốt hơn, từ đó khớp lệnh và định giá phản ánh đúng tâm lý thị trường hiện tại. Điều này Sudoswap không đạt được, các nhóm thanh khoản riêng lẻ không liên quan và không ảnh hưởng lẫn nhau. Góc nhìn khác, trong một nhóm thanh khoản đơn lẻ, độ hiếm NFT được mặc định là như nhau. Nghĩa là một LP cung cấp 3 NFT tại vị trí thanh khoản của mình, anh ta sẽ không định giá riêng từng cái. Nếu một LP có ba NFT độ hiếm khác nhau và kỳ vọng giá khác nhau, anh ta có thể cần tạo ba nhóm thanh khoản riêng để đáp ứng nhu cầu.

Vì vậy, hai dự án này thực tế là những dự án trưởng thành trong thị trường NFT AMM. Cả hai đều giải quyết được một phần ba vấn đề vừa nêu, nhưng bản thân lại có những điểm đánh đổi, một số vấn đề bị họ chủ động bỏ qua hoặc thỏa hiệp. Vậy chúng tôi tự hỏi: có mô hình NFT nào có thể giải quyết tốt các vấn đề này, hay ít nhất đưa chúng đến mức chấp nhận được?

Bonding Curves

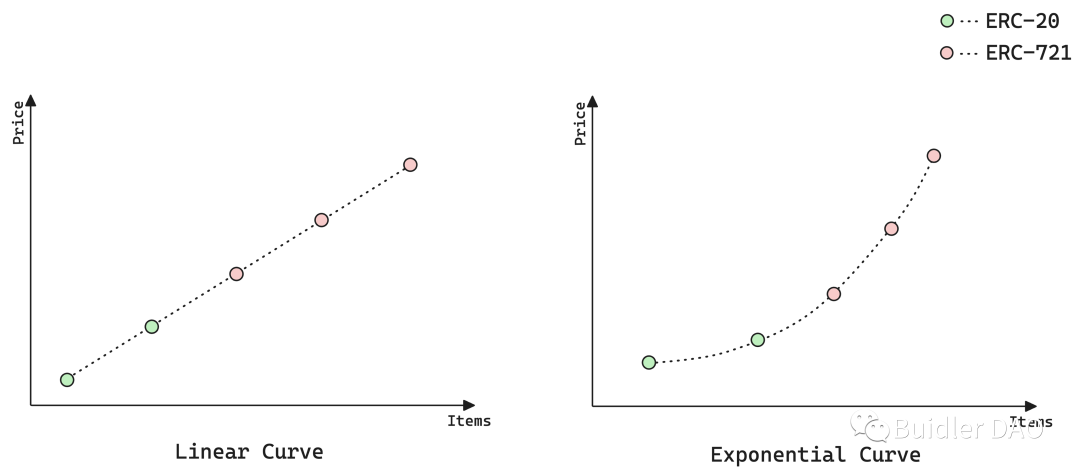

Chúng tôi sẽ giải thích chi tiết hơn về Bonding Curve, như một bước chuẩn bị cho phần giải pháp cụ thể sau này. Bonding Curve về bản chất là một loạt hàm toán học dùng để phát hiện giá. Nó ánh xạ lượng cung tài sản sang giá tài sản. Từ hai biểu đồ đường cong trên rõ ràng thấy: bên trái là Bonding Curve tuyến tính, bên phải là hàm mũ. Trên hình, điểm xanh đại diện cho vị trí ERC20 trong vị trí thanh khoản, điểm đỏ đại diện cho ERC721. Lấy biểu đồ bên trái làm ví dụ: trong nhóm thanh khoản này, thanh khoản được phân bố như thế nào? Ở mức giá thấp nhất, tức điểm khởi đầu giá và điểm thứ hai tiếp theo, là thanh khoản FT, hay nói cách khác là thanh khoản ERC20. Ba điểm trên là thanh khoản ERC721. Khi một NFT trong nhóm này bị trader mua đi, điểm đỏ ở giữa sẽ được thay bằng điểm xanh. Nghĩa là cứ mỗi lần mua một NFT, giá sẽ tăng tuyến tính một giá trị hằng định. Mỗi lần bán một NFT, giá inDEX do nhóm cung cấp sẽ giảm một giá trị hằng định. Tương tự với hàm mũ, chỉ thay sai số thành bội số.

Điều đáng khen ở Sudoswap là nó tiên phong đưa Bonding Curve vào giao dịch NFT, thực sự cung cấp độ tự do làm thị trường tốt cho LP. Nhưng như đã nói, trong thiết kế của nó, các nhóm thanh khoản LP bị tách rời, do đó Bonding Curve mất khả năng mô tả toàn cảnh thị trường. Chúng ta không thể nhìn từ một nhóm thanh khoản nào đó để thấy thị trường giao dịch đến đâu. Giá inDEX giao dịch trên thị trường cũng không phản ánh đặc điểm toàn bộ thị trường Collection NFT, rơi vào tình trạng "nhìn ống tre thấy trời" (quản trung soi bão).

Cảm hứng học hỏi từ các DEX hiện có

Tổng hợp các điểm đau và thiết kế sản phẩm trưởng thành hiện có, chúng tôi tự hỏi mô hình NFT AMM nào có thể giải quyết các vấn đề trên. Trước hết, chúng tôi quay lại các DEX ERC20 phổ biến trên thị trường để tìm kiếm yếu tố gợi ý hoặc cảm hứng.

Trước tiên, chúng tôi nghiên cứu kỹ Uniswap V3. Uniswap V3 cung cấp một cảm hứng tốt: LP có thể cung cấp thanh khoản trong phạm vi giá giới hạn, giống như LP trong Sudoswap đặt bonding curve thanh khoản của mình rồi cung cấp trong phạm vi đó. Từ đó nảy sinh ý tưởng: LP có thể tự do cung cấp thanh khoản theo bonding curve nào đó trong một nhóm thanh khoản chung của chúng tôi hay không? Trên cơ sở đó, có lẽ cần hỗ trợ bằng LP Token không đồng nhất, tức chứng nhận LP dạng ERC721, để đảm bảo mỗi vị trí LP là không đồng nhất với nhau.

Sau đó, chúng tôi nghiên cứu sâu thiết kế giao thức Joe V2, nâng cấp trên nền tảng Uni V3. Trước hết, Curve của LP có thể tùy chỉnh, họ có thể chọn mức độ thưa/dày của thanh khoản, chọn thanh khoản được rải đều hay điểm dạng trong khoảng giá "lệnh giới hạn" của mình, đồng thời dùng thiết kế "Sổ thanh khoản" (Liquidity Book) để trên chuỗi, ở cấp độ vi mô, có thể thực hiện mô hình giao dịch giống Order Book. Đây là một phương án phân bổ thanh khoản hiện đại hơn.

Từ hai DEX ERC20 này, cảm hứng quan trọng nhất chúng tôi nhận được là bốn điểm trên hình. Nếu các DEX ERC20 cung cấp cảm hứng quan trọng nào cho việc thiết kế NFT AMM, thì quan trọng nhất là chúng ta không nên bỏ qua sự khác biệt giữa các Token ID NFT, nên cho phép LP có kỳ vọng khác biệt về thanh khoản của mình. Đồng thời, chúng ta không nên chia nhỏ thanh khoản LP vào từng nhóm riêng lẻ, mà nên tập trung thanh khoản mua của họ. Chỉ có thanh khoản tập trung mới cung cấp trải nghiệm giao dịch tốt hơn, trượt giá thấp hơn và phản hồi nhanh hơn cho trader. Trong tình trạng thiếu hụt và không thể tập trung thanh khoản, trải nghiệm khi trader muốn bán một NFT sẽ rất tệ.

Tư duy thiết kế Midaswap AMM

Nói đến đây, chúng ta có thể quay lại thảo luận cách thiết kế NFT AMM riêng. Trước đó, hãy bàn một câu hỏi hơi xa: nếu bạn đọc tài liệu Uniswap V3, bạn biết Uniswap V3 có hệ thống định danh giá riêng, gọi là Tick. Tick thực chất là một hàm mũ 1.0001, cứ tăng một Tick, giá nhân thêm 1.0001, nghĩa là Tick và giá ánh xạ một-một. Vì sao thiết kế như vậy? Mọi DEX đều có thước đo giá riêng, nhằm lấy ra từ vô số giá gần như vô hạn một thang giá hiệu quả nhất cho AMM của mình. Thanh khoản giữa các mức giá này bị bỏ qua, chúng ta chỉ cung cấp thanh khoản tại các Tick đã định.

Một thiết kế phổ biến khác tương ứng là Liquidity Bin. Bin, như tên gọi, giống như chiếc hộp. Ta có thể xem thanh khoản tại mỗi mức giá như chiều cao mà mỗi LP chất chồng độ sâu thanh khoản vào hộp giá đó. Ví dụ đơn giản: tôi là LP cung cấp thanh khoản USDC tại vị trí ETH = 1000 USDC, cung cấp 1000, vậy tôi sẽ chất chồng độ sâu thanh khoản lên 1000 tại Bin giá 1000. Người thứ hai cung cấp 2000, sẽ nâng độ sâu lên 3000.

Tại sao nói điều này ở đây? Tick phù hợp hơn với cơ chế khuyến khích thanh khoản Uni V3. Còn Bin, theo chúng tôi, với tư cách là phương án chất chồng thanh khoản theo chiều dọc, phù hợp hơn với thanh khoản rời rạc của NFT. Ta có thể hiểu thanh khoản NFT như một hộp nhỏ, chất chồng lên Bin giá. Mỗi khi một Holder NFT hay LP cung cấp thanh khoản NFT tại mức giá này, ta hiểu là một hộp được đặt lên trên.

Tại sao nói đơn giản học theo một DEX ERC20 nào đó không thể giải quyết đồng thời cả ba vấn đề trên? Trước hết, sự khác biệt độ hiếm giữa các Token ID NFT khác nhau là bản chất, tạo ra kỳ vọng giá khác nhau – điều này vốn có ở tài sản NFT. Điểm này thực tế rất khác biệt so với đa số DEX ERC20. Bởi trong DEX ERC20, tại một thời điểm cố định, không thể có hai trader giao dịch với giá khác nhau trong cùng nhóm thanh khoản. Vì vậy, nếu chúng ta muốn xây dựng một thị trường NFT phức hợp, cần vừa học mô hình khớp lệnh sổ lệnh đặc trưng của sàn giao dịch tập trung, vừa học phương pháp tập trung thanh khoản trong mô hình AMM DEX.

Từ đó, chúng tôi có thiết kế sau: đưa lại hai khái niệm đặc trưng của thị trường NFT tập trung là Best Offer và Floor Price. Best Offer là báo giá NFT cao nhất hiện tại, tức giá lý tưởng cao nhất của người mua đối với Collection NFT này. Floor Price là giá bán thấp nhất hiện tại. Có hai giá này, thị trường thanh khoản hình thành ranh giới:

-

Trên mức Floor Price, chúng ta có thể dùng phương án cung cấp thanh khoản Bonding Curve để cung cấp trải nghiệm giao dịch kiểu Order Book cho trader NFT. Ví dụ, khi một LP chọn cung cấp thanh khoản NFT trong khoảng 3 đến 5 ETH, các NFT này sẽ rải theo bonding curve do LP thiết kế tại các điểm giá từ 3 đến 5 ETH. Khi trader tham gia giao dịch bất kỳ lúc nào, họ có thể chọn NFT yêu thích để giao dịch. NFT này về cơ bản đã bị LP định giá. Mỗi lần giao dịch, giá có thể tăng một lần theo bonding curve của LP đó.

-

Mô hình AMM được áp dụng tại và dưới mức Best Offer. LP cung cấp thanh khoản FT ở đây giống như cung cấp thanh khoản mua trên thị trường Blur, có thể coi là đồng nhất. Họ đặt thanh khoản FT tại khoảng giá mong muốn, và tại cùng điểm giá, thanh khoản của họ được coi là tương đương và được tập trung. Tập trung phần thanh khoản này sẽ nâng cao đáng kể trải nghiệm giao dịch khi bán NFT, cả về hiệu suất sử dụng vốn lẫn hiệu quả giao dịch.

Thiết kế thị trường NFT như vậy có thể phần nào dung hòa ba điểm đau đã nêu. Chúng tôi chọn một điểm cân bằng, không bỏ qua sự khác biệt Token ID NFT, đồng thời vẫn cung cấp độ sâu thanh khoản tốt và trượt giá thấp cho giao dịch NFT. Theo tôi, xét về góc độ không bỏ qua nhu cầu giao dịch bản địa của NFT, đây có lẽ là giải pháp tốt nhất hiện có thể nghĩ ra. Ngoài ra, cần nhấn mạnh: Best Offer và Floor Price là hai chỉ báo giá quan trọng trong thị trường NFT, thị trường giao dịch như vậy thực tế có thể cung cấp một Oracle trên chuỗi, hay nói cách khác, cung cấp chức năng phát hiện giá tốt cho một thị trường NFT giao dịch, chứ không phụ thuộc vào thị trường NFT bên ngoài để hỗ trợ định giá. Hơn nữa, một thị trường giao dịch NFT thuần trên chuỗi mở ra nhiều khả năng tổ hợp trong DeFi. Ví dụ, LP Token của chúng tôi có thể tiếp tục dùng làm tài sản thế chấp vay mượn để tăng đòn bẩy, Oracle của chúng tôi cũng có thể hỗ trợ báo giá cho các oracle trên chuỗi. Đây là lý do vì sao chúng tôi khẩn thiết cần một NFT AMM hiệu quả, giải quyết nhu cầu của trader và LP.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News