LongHash: 3 xu hướng phát triển của tài khoản thông minh – mô-đun hóa, chuyên biệt hóa và đa chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

LongHash: 3 xu hướng phát triển của tài khoản thông minh – mô-đun hóa, chuyên biệt hóa và đa chuỗi

Những ngày mà ví chỉ đơn thuần là công cụ ký kết đã qua rồi, giờ đây chúng đã trở thành chiến trường mới cho sự đổi mới phi tập trung và có khả năng tổ hợp.

Tác giả: LongHash Ventures

Biên dịch: TechFlow

Khoảng 10 năm trước, các framework giao diện như React, Angular và Vue đã thúc đẩy việc áp dụng Web2 bằng cách chuyển logic từ phía máy chủ sang phía người dùng. Việc tách biệt giữa frontend và backend giúp người dùng tương tác với ứng dụng một cách liền mạch hơn.

Tương tự như vậy, khi tài khoản thông minh (smart accounts) đưa nhiều logic hơn vào quyền kiểm soát trực tiếp của người dùng (ví dụ: giao dịch theo lô, thanh toán gas tùy chỉnh), chúng được kỳ vọng sẽ cải thiện trải nghiệm người dùng trong tiền mã hóa và thúc đẩy việc áp dụng Web3.

Để đạt được mục tiêu này, chúng tôi tin rằng sẽ có hai chuyển biến:

-

Chuyển đổi từ tài khoản do bên ngoài sở hữu (EOA) sang tài khoản thông minh mô-đun;

-

Chuyển đổi từ ví chung chung sang ví thông minh chuyên biệt.

Tại sao lại chọn mô-đun hóa?

Việc phát triển và duy trì cơ sở hạ tầng AA (trừu tượng tài khoản) cho các tính năng như giao dịch theo nhóm, thanh toán hộ và khóa phiên không hề đơn giản. Ví dụ, khóa phiên cần một hệ thống lưu trữ khóa phiên an toàn. Để các ví trong tương lai có thể cạnh tranh về chức năng tài khoản mà không phải gánh nặng duy trì cơ sở hạ tầng, họ có xu hướng tích hợp các thành phần như bundler, payment handler và session key do các nhà cung cấp chuyên nghiệp xây dựng thay vì tự phát triển các chức năng tương tự.

Hơn nữa, ví có thể tích hợp các mô-đun để mở rộng chức năng (ví dụ: riêng tư) hoặc đảm bảo giao dịch (ví dụ: giới hạn chi tiêu). Những mô-đun này cần được kiểm toán kỹ lưỡng, do đó các ví có thể chọn tích hợp những mô-đun đã được xác minh thay vì tự xây dựng.

Ví cũng có thể tích hợp các mô-đun bên ngoài nhằm:

-

Tích hợp các tính năng tiện lợi đã sẵn sàng (ví dụ: Safe {Wallet} tích hợp công cụ quét rủi ro giao dịch của Redefine); hoặc

-

Tận dụng các mô-đun đã tạo ra hiệu ứng mạng (ví dụ: các mô-đun chống lừa đảo trong tương lai có thể duy trì tỷ lệ bao phủ cao nhất).

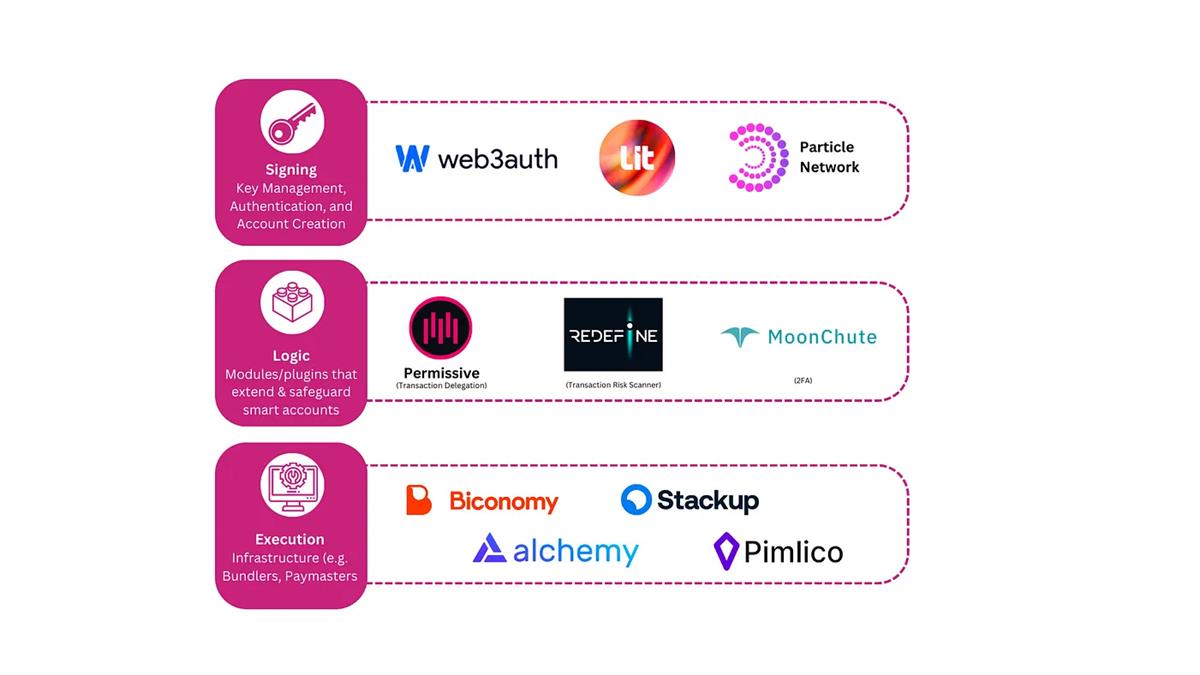

Người phát triển muốn xây dựng ví thông minh hoặc nhúng nó vào dApp của mình sẽ sử dụng stack sau:

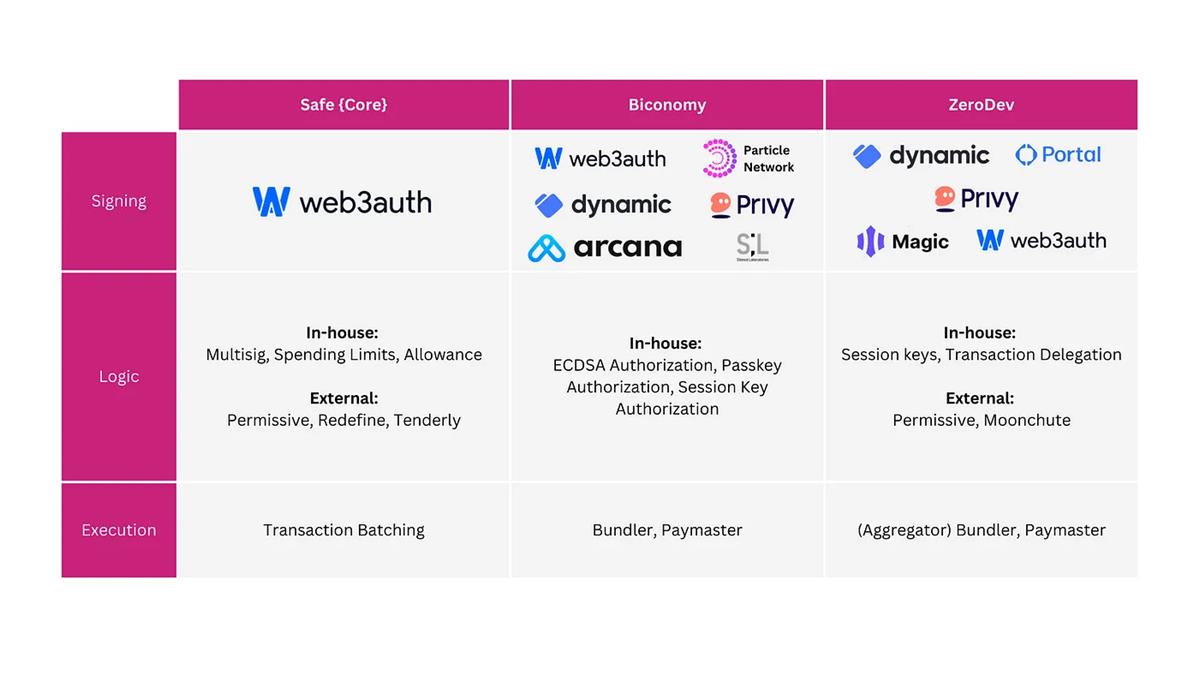

Trên nền tảng các thành phần độc lập này, ba trình tổng hợp xuất hiện, tập hợp các phương pháp ký kết, mô-đun logic và cơ sở hạ tầng thực thi — giống như một "cửa hàng ứng dụng mô-đun": Safe {Core}, Biconomy và ZeroDev.

Họ đơn giản hóa trải nghiệm phát triển khi xây dựng tài khoản thông minh bằng cách cung cấp giải pháp ví-như-dịch-vụ (wallet-as-a-service) tích hợp và mở rộng được. Ví dụ, ZeroDev tổng hợp và định tuyến các hoạt động người dùng qua nhiều bundler và cơ sở hạ tầng thanh toán khác nhau, giúp tách biệt nhà phát triển khỏi độ phức tạp của EIP-4337, đồng thời cung cấp nhiều lựa chọn giải pháp đăng nhập/ký kết Web3.

Mặc dù các giải pháp full-stack đã tập hợp các cơ sở hạ tầng trưởng thành, thị trường mô-đun vẫn còn tương đối non trẻ. Khi viết bài này, như hình dưới đây cho thấy, phần lớn các mô-đun đều do chính các "cửa hàng ứng dụng mô-đun" tự xây dựng.

Một trong những yếu tố mà các mô-đun cân nhắc khi chọn gia nhập hệ sinh thái nào là đánh giá lượng khách hàng mà họ có thể tiếp cận. Chúng ta có thể thấy điều này qua dấu hiệu ban đầu khi các mô-đun như Redefine và Tenderly chọn xây dựng trên Safe, tận dụng nhóm khách hàng trung tâm đã hình thành xung quanh các tổ chức tập trung vào DeFi.

Ngoài khả năng tiếp cận khách hàng, chúng tôi dự đoán các hệ sinh thái dẫn đầu sẽ phát triển nhờ các yếu tố như cảm nhận về độ an toàn, trải nghiệm nhà phát triển và hiệu ứng mạng từ hệ sinh thái mô-đun/mở rộng có thể mở rộng.

Những "thị trường mô-đun" này dường như là lĩnh vực sinh lời nhất trong cơ sở hạ tầng tài khoản thông minh, vì chúng có thể xây dựng rào cản xung quanh hiệu ứng mạng từ mô-đun và khách hàng, đồng thời thu lợi từ chia sẻ doanh thu, phí nền tảng, MEV và kiểm toán mô-đun.

Tại sao lại chuyên biệt hóa?

Chúng tôi cho rằng khi các trường hợp sử dụng và người dùng Web3 ngày càng đa dạng, ví chung sẽ không thể đáp ứng nhu cầu mà các ví tùy chỉnh có thể. Safe {Wallet} là một ví dụ điển hình, lấp đầy nhu cầu an toàn tổ chức mà Metamask chưa đáp ứng. Bản thân Metamask hiện đang ra mắt Snaps để tùy chỉnh cho các trường hợp sử dụng cụ thể, mặc dù vẫn giữ vai trò là EOA.

Tài khoản thông minh mô-đun cho phép kết hợp các mô-đun tài khoản thông minh một cách không cần sự cho phép trước, để tạo ra các ví chuyên biệt. Bằng cách tăng cường tài khoản thông minh của họ một cách linh hoạt với các mô-đun, người dùng sẽ tiếp cận được các ví phù hợp hơn với nhu cầu Web3 của họ.

Ví dụ, Castle bảo vệ NFT của họ bằng cách tận dụng hợp đồng đa ký (multisig) đã được kiểm chứng của Safe, chuyên biệt hóa ví thông minh cho những người sở hữu NFT có giá trị cao, và trong tương lai sẽ tích hợp các mô-đun chống lừa đảo và mô phỏng giao dịch để tăng thêm tính an toàn.

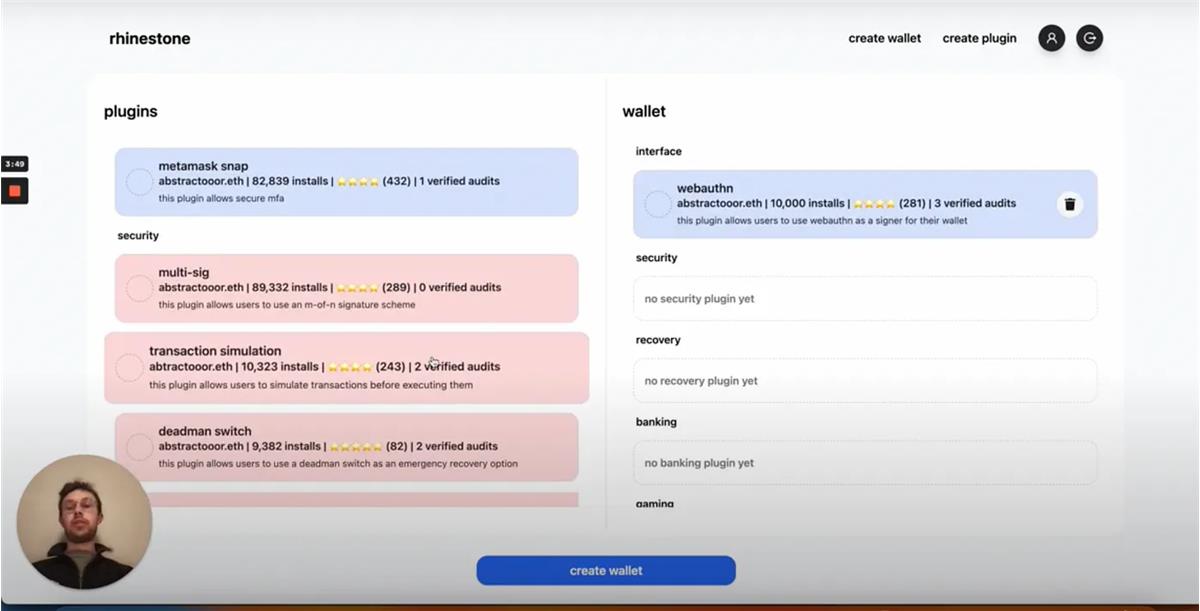

Rhinestone là một dự án mới, hình dung một tương lai mà người dùng có thể kéo-thả các mô-đun tài khoản thông minh để tạo ví tùy chỉnh riêng. Ví dụ, điều này cho phép người chơi game di động giải trí đăng nhập bằng Face ID, sử dụng khóa phiên và cho mượn NFT trong một khoảng thời gian nhất định ngay trên khu vực an toàn của họ.

Khi các lĩnh vực Web3 mới tìm được điểm phù hợp giữa sản phẩm và thị trường, chúng tôi dự đoán các ví chuyên biệt sẽ chiếm lĩnh thị phần vì chúng sát với nhu cầu cụ thể của người dùng hơn. Người chơi game, người dùng DeFi và nhà sưu tập NFT đã có những ví thông minh hiện tại để sử dụng, nhưng các lĩnh vực này vẫn còn cạnh tranh khốc liệt (chưa có người dẫn đầu rõ ràng).

Lĩnh vực Web3 xã hội đang nổi lên cũng chưa có ví thông minh phổ biến nào. Patch Wallet là một dự án mới, cho phép bất kỳ ai có tài khoản Twitter tự động sở hữu tài khoản thông minh (kể cả trước khi đăng ký), kết nối mạng xã hội Web2 với ví tiền mã hóa, nhưng hiện tại chưa có dự án hấp dẫn nào khác.

Mặc dù game và tài chính phi tập trung (DeFi) thu hút phần lớn người dùng tiền mã hóa, Web3 xã hội là một lĩnh vực mới nổi chưa xuất hiện ví thông minh nổi bật nào.

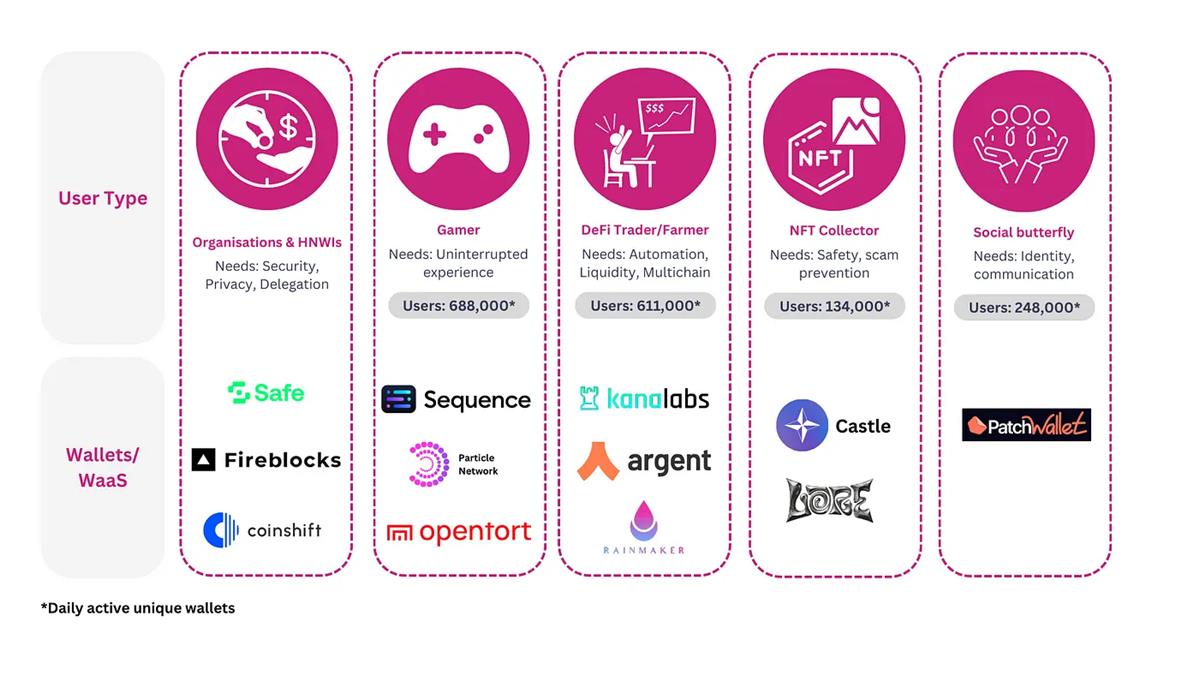

Chúng tôi cho rằng tài khoản thông minh sẽ được tùy chỉnh theo chiều dọc như sau:

-

Các tổ chức và cá nhân giàu có (HNWI): Rất khó tưởng tượng các tổ chức và HNWI lại chọn không dùng ví được xây dựng trên giao thức Safe — vốn đã có hiệu ứng Lindy làm rào chắn. Các ví xây dựng trên giao thức này, ví dụ như Safe Multisig {Wallet}, có thể kết hợp các mô-đun về riêng tư, ủy quyền và chống lừa đảo. Một ví di động tập trung vào tổ chức, được bảo vệ bởi Safe, có thể đơn giản hóa khả năng truy cập và trải nghiệm người dùng — đây vẫn là một khoảng trống.

-

Người chơi game: Tính tương tác của tài sản game thường bị giới hạn, và các studio ưu tiên việc nhập vai trơn tru cho người dùng mới. Do đó, chúng tôi tin rằng ví nhúng-như-dịch-vụ sẽ ưu tiên việc nhập vai thuận tiện, chi phí thấp và quản lý khóa, với chức năng ủy quyền giao dịch (ví dụ: cho phép dApp tự động trả lại tài sản NFT cho người cho mượn sau thời gian thuê) và khóa phiên, sẽ chiếm phần lớn thị phần ở đây.

-

Nhà giao dịch DeFi và thợ đào: Các bên tham gia tài chính hiếm khi phân biệt giữa các ứng dụng, mà ưu tiên tập trung thanh khoản, tự động hóa và bao phủ đa chuỗi. Chúng tôi dự đoán các ví DeFi kiểu ứng dụng, có chức năng tập hợp thanh khoản, đề xuất chiến lược DeFi và trừu tượng hóa độ phức tạp đa chuỗi, sẽ trở thành người dẫn đầu thị trường ví thông minh chuyên về DeFi. Nó cũng có thể bao gồm các bundler giỏi về MEV, đấu giá MEV từ giao dịch người dùng và hoàn lại dưới dạng hoa hồng.

-

NFT: Là lĩnh vực tràn ngập gian lận, tài khoản thông minh mô-đun chuyên về NFT tiếp theo sẽ kết hợp chức năng mô phỏng giao dịch và chống lừa đảo để tăng cường an ninh, đồng thời thúc đẩy việc khám phá NFT thông qua giao diện được chọn lọc và cá nhân hóa.

-

Xã hội: Khóa then chốt của mạng xã hội phi tập trung là danh tính có thể tương tác. Do đó, tài khoản thông minh chuyên về xã hội cần đạt được tính tương tác giữa các mạng xã hội (thay vì nhúng). Ví di động có thể cung cấp khả năng truy cập tốt hơn, nhưng cần cung cấp quyền truy cập đến loạt mạng xã hội thông qua tập hợp, API hoặc tiện ích mở rộng trình duyệt di động (giống Dawn Wallet).

Trong từng lĩnh vực, chúng tôi dự đoán giao dịch theo nhóm và trợ cấp gas sẽ trở thành các chức năng mặc định, được chuẩn hóa và phổ biến trên các ví thông minh chuyên biệt.

Người dùng hoạt động mạnh trên chuỗi, các tổ chức/tổ chức và cá nhân giàu có cũng có thể nghiêng về các ví tích hợp mô-đun riêng tư để bảo vệ dấu vết hoạt động trên chuỗi của họ. Tuy nhiên, để riêng tư được chấp nhận rộng rãi, quá trình giao dịch riêng tư phải hoàn toàn mượt mà.

Tình huống cuối cùng: Đa chuỗi

Nhìn về tương lai, để tài khoản thông minh mô-đun thành công, chúng ta cần:

-

Tính tương tác, thông qua các tiêu chuẩn đảm bảo các mô-đun có thể kết hợp với nhau (EIP-6900 đang được soạn thảo).

-

Khả năng khám phá, thông qua các "cửa hàng ứng dụng mô-đun" nêu trên và các registry như Rhinestone.

-

Độ an toàn, có thể thông qua một tiêu chuẩn tối thiểu để đảm bảo các mô-đun tuân thủ, ngăn chặn các vấn đề như xung đột lưu trữ.

Quan trọng là, trong tương lai, khi người dùng triển khai nhiều tài khoản hợp đồng thông minh trên nhiều chuỗi, chúng ta cần trừu tượng hóa trải nghiệm đa chuỗi.

Ví dụ, nếu người dùng cần ký nhiều giao dịch trên nhiều chuỗi để thay đổi người giám hộ hay thêm mô-đun ủy quyền, điều đó sẽ rất phiền toái. Anh ấy nên chỉ cần ký một lần, và cho phép dApp/ví thực hiện nhiều hành động người dùng trên nhiều chuỗi.

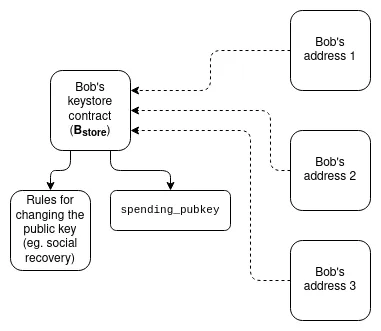

Vitalik đề xuất khóa tài khoản thông minh có thể nằm trên một chuỗi (ví dụ L1 hoặc L2), nơi triển khai một "hợp đồng lưu trữ khóa". Logic xác thực trên các tài khoản chuỗi khác sẽ trỏ tới hợp đồng lưu trữ khóa; việc chi tiêu từ tài khoản trên chuỗi khác sẽ cần cung cấp một bằng chứng (ví dụ zk-snark) gửi đến hợp đồng.

Biconomy cũng đang xây dựng một mô-đun tên là "Multichain Session Keys", cho phép dApp nhúng tài khoản thông minh, thực hiện hành động người dùng trên nhiều chuỗi với một chữ ký duy nhất thông qua việc xây dựng cây Merkle. Để đơn giản hóa trải nghiệm chuyển tiền giữa các địa chỉ khác nhau trên các chuỗi khác nhau, Peanut Protocol sử dụng Axelar để thực hiện chuyển tiền xuyên chuỗi qua URL.

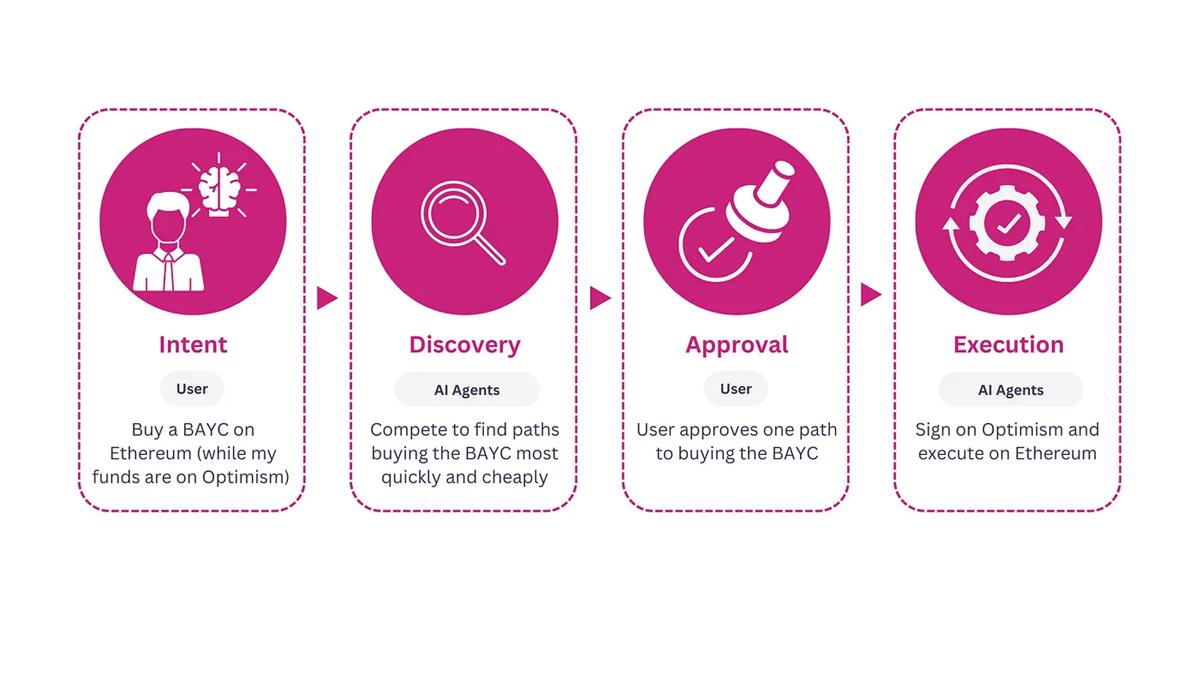

Ở một tương lai xa hơn, chúng tôi dự đoán tài khoản thông minh sẽ tích hợp ý định (intent) và tác nhân AI.

Chúng tôi hình dung ví thông minh tương lai có thể:

-

Sử dụng LLM để tạo ra ý định.

-

Cho phép người dùng ủy quyền thực hiện giao dịch cho ví thông minh trong phạm vi giới hạn tùy chỉnh, đồng thời vẫn giữ quyền tự lưu trữ.

-

Đọc ý định của người dùng và nhắc người dùng phê duyệt.

-

Trừu tượng hóa trải nghiệm xuyên chuỗi và thực hiện ý định người dùng thông qua mạng lưới phân tán các tác nhân/AI solver.

Để hiện thực hóa tầm nhìn này, chúng ta cần:

-

Một mạng lưới tác nhân AI phi tập trung dần dần, không cần sự cho phép, để tìm "đường đi tốt nhất" giúp người dùng thực hiện ý định, tương tự như solver của CoW Protocol.

-

Thực hiện thông qua việc nhúng vào các ứng dụng trên các chuỗi khác nhau, có thể thông qua giao thức AMP (truyền tin nhắn tùy ý) như Axelar, Layer Zero.

Thách thức chính là xây dựng một giao thức tập trung vào ý định, do AI điều khiển, cho phép người dùng ủy quyền thực thi cho các tác nhân AI bên thứ ba, vẫn giữ quyền tự lưu trữ, và đảm bảo mạng lưới solver đủ mức độ phi tập trung. Nếu thành công, nó có thể trở thành cách mặc định người dùng tương tác trong thế giới đa chuỗi.

Ví thông minh đầu tiên dựa trên AI xuyên chuỗi có thể mang tính phổ quát, nhưng sau đó có thể trở nên chuyên biệt theo từng lĩnh vực. Nhóm Banana Wallet cũng đang tích hợp Axelar để trừu tượng hóa trải nghiệm đa chuỗi cho tài khoản thông minh Safe, và đã giải mã một ứng dụng ví tập trung vào ý định tại ETHcc.

Tóm lại, chúng tôi dự đoán tài khoản thông minh sẽ chuyển từ dạng nguyên khối đơn lẻ sang mô hình mô-đun và chuyên biệt. Chúng có thể trừu tượng hóa trải nghiệm đa chuỗi và tích hợp ý định, trở thành cách mặc định để người dùng Web3 tương tác trong thế giới đa chuỗi.

Người thúc đẩy chuyển biến này sẽ là những người xây dựng mô-đun. Mặc dù giao dịch theo nhóm và trợ cấp gas là các chức năng cần thiết để cải thiện trải nghiệm tiền mã hóa, nhưng sự đổi mới từ các nhà xây dựng mô-đun, đặc biệt là những người tập trung vào việc trừu tượng hóa trải nghiệm đa chuỗi, sẽ thúc đẩy sự chuyển dịch lớn từ EOA sang tài khoản thông minh mô-đun.

Những ngày mà ví chỉ đơn thuần là công cụ ký kết đã qua rồi. Giờ đây, chúng là mặt trận mới cho sự đổi mới không cần sự cho phép và có thể kết hợp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News