60 giao thức hợp đồng vĩnh viễn so sánh toàn diện: Sổ lệnh vẫn chiếm ưu thế, sự phụ thuộc vào oracle ngày càng tăng, thị trường bắt đầu bão hòa

Tuyển chọn TechFlowTuyển chọn TechFlow

60 giao thức hợp đồng vĩnh viễn so sánh toàn diện: Sổ lệnh vẫn chiếm ưu thế, sự phụ thuộc vào oracle ngày càng tăng, thị trường bắt đầu bão hòa

Thị trường hợp đồng vĩnh viễn đã đạt được sự phù hợp thực chất giữa sản phẩm và thị trường, nhưng đến một mức độ nào đó có thể dẫn đến bão hòa thị trường.

Tác giả: Pablo Bartol

Dịch: TechFlow

Giới thiệu

Trong lĩnh vực phái sinh, các hợp đồng vĩnh viễn phổ biến hơn quyền chọn và được công nhận rộng rãi trên cả thị trường bán lẻ và tổ chức. Tổng khối lượng giao dịch hợp đồng vĩnh viễn BTC đã tăng từ khoảng 3 tỷ USD mỗi ngày vào đầu năm 2020 lên 13 tỷ USD vào năm 2023.

Loạt bài viết này nhằm cung cấp cái nhìn tổng quan về lĩnh vực hợp đồng vĩnh viễn DeFi hiện tại và so sánh các giao thức khác nhau, tập trung vào cách thức hoạt động của chúng thay vì tiềm năng như một công cụ đầu tư.

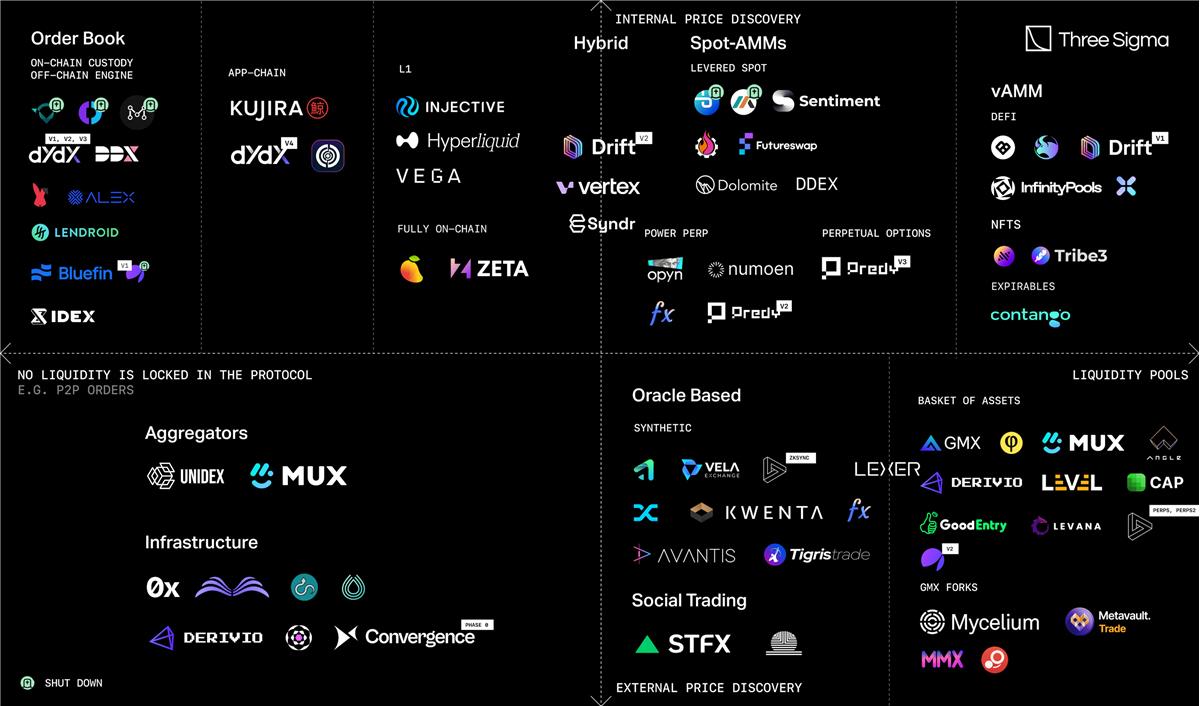

Hơn 60 giao thức sau đây được đề cập trong phân tích này:

0x, Alex, Angle, Apollo, Avantis, BlueFin, bZx, Cap, Contango, ConvergenceRFQ, DDEX, DDX, Deri, Derivio, Digitex, Dolomite, Drift, dYdX, Futureswap, Gains Network, Gearbox, GMX, GMX Forks, Good Entry, Hubble, Hyperliquid, IDEX, Increment, InfinityPool, Injective, Kujira, Kwenta, Lendroid, Levana, Level, Lexer, Mango, MarketProtocol, MCDEX, Mux, NFTperp, Numoen, OpenBook, Opyn (Squeeth), Perennial, Perpetual Protocol, Perpy, Pika, Polynomial, Predy, RabbitX, RageTrade, Sentiment, Serum, STFX, Syndr, Synfutures Protocol, Synthetix, Tigris Trade, Tribe3, Unidex, Variabl, Vega, Vela, Vertex, Vyper và Zeta Markets.

Trong bài viết này, trước tiên chúng tôi sẽ xem lại ngắn gọn về hợp đồng kỳ hạn vĩnh viễn, sau đó phân loại rộng rãi các giao thức nêu trên. Trên cơ sở phân loại này, chúng tôi sẽ đi sâu vào những khác biệt giữa các giao thức, khám phá sự đánh đổi của chúng trong việc cung cấp thanh khoản và định giá hợp đồng.

Ôn tập khái niệm hợp đồng vĩnh viễn

Trong phần này, bạn có thể tìm thấy phần giới thiệu ngắn gọn về hợp đồng vĩnh viễn.

-

Hợp đồng kỳ hạn là một thỏa thuận pháp lý để mua hoặc bán một hàng hóa, tài sản hoặc chứng khoán cụ thể với mức giá xác định vào một thời điểm nhất định trong tương lai. Khác với quyền chọn, hợp đồng kỳ hạn không mang tính lựa chọn; nghĩa vụ là ràng buộc.

-

Hợp đồng vĩnh viễn là một dạng hợp đồng kỳ hạn nhưng không có ngày đáo hạn, do đó có tên gọi như vậy. Khái niệm hợp đồng vĩnh viễn lần đầu tiên được Robert Shiller đề xuất vào năm 1992 và được BitMEX triển khai lần đầu tiên vào năm 2016.

Hợp đồng vĩnh viễn là sản phẩm Delta-1, điều này có nghĩa là khi tài sản cơ sở thay đổi 1 đô la, giá hợp đồng cũng thay đổi 1 đô la. Ví dụ: giả sử Ethereum đang giao dịch ở mức 2.000 đô la. Bạn mở một vị thế long với giá trị danh nghĩa bằng 1 ETH. Sau một thời gian, nếu Ethereum đạt mức 2.200 đô la, lợi nhuận sẽ là 1 ETH × (2.200 - 2.000) = 200 đô la, trừ đi phí giao dịch và phí tài chính.

Điều này cho phép các nhà giao dịch đầu cơ biến động giá tài sản mà không cần lo lắng về thời gian nắm giữ. Các nhà giao dịch có thể duy trì vị thế long hoặc short tùy theo mong muốn cá nhân. Điều người giao dịch cần lưu ý là họ phải trả phí và khi sử dụng đòn bẩy, cần theo dõi sát sao sức khỏe vị thế để tránh bị thanh lý.

Trong hầu hết các giao thức hợp đồng vĩnh viễn, thanh lý là thành phần thiết yếu vì tích tụ nợ xấu có thể khiến giao thức và/hoặc các nhà cung cấp thanh khoản (LP) phá sản. Phí tài chính hoặc lãi suất vay (từ ngữ cụ thể tùy theo giao thức) được áp dụng nhằm thúc đẩy hiệu quả thị trường, tạo cơ hội chênh lệch giá và bù đắp cho những người tham gia chịu các vị thế ít hấp dẫn hơn để cân bằng lượng mở (OI).

Phân loại giao thức hợp đồng vĩnh viễn

Có thể phân loại rất rộng dựa trên hai biến số chính:

-

Giao thức có yêu cầu khóa thanh khoản bên trong hay không? Có thể hiểu là: có tồn tại nhóm thanh khoản hay hoàn toàn ngang hàng (P2P)?

-

Giao thức có ảnh hưởng trực tiếp đến thị trường, từ đó gây ra hoặc tác động đến phát hiện giá tài sản cơ sở hoặc giá hợp đồng hay không? Hay giao thức sử dụng oracle để lấy giá công bằng của tài sản?

Dựa trên đó, chúng ta có thể đưa ra phân loại cơ bản (có thể quá đơn giản) này:

Ma trận phân loại giao thức vĩnh viễn dựa trên hai tiêu chí then chốt: 1) Phát hiện giá bên ngoài so với nội bộ (oracle vs oracle-less) và 2) Không khóa thanh khoản so với nhóm thanh khoản (P2P vs P2Pool)

Chúng tôi sẽ sử dụng cách phân loại này theo cơ chế cung cấp thanh khoản và định giá trong phần phân tích chi tiết giao thức để đi sâu vào các cách thức khác nhau mà các giao thức cung cấp hợp đồng vĩnh viễn.

Sổ lệnh

Trong phần này, chúng ta có thể tìm thấy các giao thức sau:

Alex, Apollo, Blue Fin (trước đây là Firefly Exchange), DDX, Digitex, dYdX, Hubble, Hyperliquid, IDEX, Injective, Kujira, Lendroid, Mango, Market Protocol, RabbitX, Variabl, Vega và Zeta.

Dựa trên AMM

AMM

-

Spot đòn bẩy: bZx, DDEX, Dolomite, Futureswap, MCDEX

-

Tài khoản đòn bẩy: Gearbox, Sentiment

-

Hợp đồng vĩnh viễn bậc cao: Deri, Numoen, Opyn (Squeeth), Polynomial và Predy v2.

-

Quyền chọn vĩnh viễn: Predy v3.

VAMM

-

Drift, Increment, InfinityPools, NFTperp, Perpetual Protocol, Rage Trade và Tribe3.

Mặc dù Predy và InfinityPools đều sử dụng thanh khoản tập trung AMM để xây dựng "quyền chọn vĩnh viễn" hoặc hợp đồng vĩnh viễn, hãy lưu ý rằng họ triển khai theo cách khác nhau, do đó thuộc các loại khác nhau. Trong loạt bài trước về quyền chọn của chúng tôi, chúng tôi đã giới thiệu một số giao thức xây dựng trên cùng khái niệm nhưng tập trung nhiều hơn vào trải nghiệm giống quyền chọn như Gamma Swap, Panoptic hoặc Smilee.

Dựa trên oracle

Trong phần này, chúng ta có thể tìm thấy các giao thức sau:

Thanh khoản tổng hợp

-

Avantis, Gains Network, Deri, Synthetix (Kwenta, Polynomial, v.v.), Tigris Trade và Vela.

Rổ tài sản

-

Angle, Apollo V2, Cap, Deri, Derivio, GMX và các phiên bản fork, Good Entry, Levana, Level, Lexer, Mux, Pika và Synfutures Protocol.

Khác

Các giao thức này không nhất thiết phù hợp với các loại trên hoặc thích hợp hơn để đặt trong một danh mục riêng. Do đó, chúng được liệt kê ở đây để đảm bảo tính đầy đủ, nhưng phần còn lại của bài viết sẽ tập trung vào các loại đã nêu.

Bộ tổng hợp

Trong phần này, chúng ta có thể tìm thấy các giao thức sau:

-

UniDEX và MUX.

Tương tự như các bộ tổng hợp giao dịch spot như 1inch, Matcha hoặc DeFillamaSwap. Những giao thức này so sánh phí và giá trên các sàn giao dịch hợp đồng vĩnh viễn để thực hiện giao dịch tại nơi có điều kiện thuận lợi nhất.

Giao dịch xã hội <> Sao chép giao dịch

Trong phần này, chúng ta có thể tìm thấy các giao thức sau:

-

Perpy và SFTX.

Chúng cho phép người dùng sao chép giao dịch trên các nền tảng khác. Ví dụ: một nhà giao dịch giao dịch trên GMX, những người dùng khác sẽ sao chép giao dịch giống hệt.

Cơ sở hạ tầng

Những giao thức cho phép các giao thức khác xây dựng trên nền tảng của họ.

-

0x, Serum, OpenBook cho phép các giao thức ra mắt nền tảng sổ lệnh.

-

Vyper, Derivio, Perennial và Convergence RFQ có một số giải pháp dành riêng cho từng trường hợp cụ thể. Nhìn chung, chúng có thể được coi là lớp nền tảng mà các giao thức khác có thể xây dựng thị trường riêng của mình.

Giới thiệu ngắn gọn về RFQ. RFQ đại diện cho Request for Quote (Yêu cầu báo giá), thường là thương gia yêu cầu báo giá, và các nhà tạo lập thị trường phản hồi đối với công cụ/tài sản/số lượng cụ thể, v.v.

Tài sản đáo hạn

Contango cung cấp tài sản đáo hạn. Loại này không phải là vĩnh viễn—vì rõ ràng chúng sẽ đáo hạn—cũng không phải là kỳ hạn. Contango không có sổ lệnh hay nhóm thanh khoản. Khi mở một vị thế, Contango đi vay trên thị trường lãi suất cố định, thực hiện hoán đổi trên thị trường giao ngay, sau đó cho vay lại trên thị trường lãi suất cố định. Các cặp giao dịch dựa trên tài sản sẵn có trên thị trường tiền tệ lãi suất cố định như lợi tức hoặc danh nghĩa. Khi đáo hạn, hợp đồng có thể được giải quyết thông qua thanh toán tiền mặt hoặc giao hàng vật chất.

Phân tích thị trường giao thức vĩnh viễn

Tổng quan thị trường:

Cần lưu ý rằng nghiên cứu của chúng tôi có thiên lệch sống sót. Tuy nhiên, chúng tôi vẫn tập trung vào việc bao gồm các giao thức nêu trên, mặc dù mức độ thành công của chúng khác nhau.

Trước khi đi sâu vào các loại giao thức vĩnh viễn khác nhau, có hai yếu tố quan trọng liên quan đến phái sinh trên chuỗi, đó là sự không chắc chắn về quy định và bối cảnh lịch sử trước DeFi.

Phái sinh trên chuỗi đối mặt với sự không chắc chắn về quy định. Chúng gặp phải các thách thức pháp lý ảnh hưởng đến thị trường. Dưới đây là hai ví dụ quan trọng:

-

Digitex, tháng 12 năm 2017. Nền tảng này chịu sự giám sát pháp lý khi Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) kiện vì vận hành bất hợp pháp một nền tảng giao dịch kỳ hạn hàng hóa.

-

bZx hoặc bZeroX (Fulcrum Trade), tháng 6 năm 2019. Lịch sử của bZx phức tạp hơn Digitex. Nó gặp phải 4 lần mất mát lớn (liên kết). Giao thức được quản lý bởi Ooki DAO. CFTC cáo buộc người sáng lập và Ooki DAO cung cấp trái phép giao dịch tài sản kỹ thuật số phi tập trung.

Trước khi mùa DeFi năm 2020 đến, không có nhiều sự kiện xảy ra trên chuỗi, và một số dự án trước đó cũng không thành công.

-

VariabL, quý IV năm 2017. Bản cập nhật cuối cùng trên blog là vào quý II năm 2018. VariabL là một nền tảng giao dịch phái sinh được ConsenSys xây dựng trên Ethereum.

-

Market Protocol. Bản cập nhật cuối cùng trên Twitter là vào tháng 12 năm 2019.

Sổ lệnh

Mục tiêu của sổ lệnh là thực hiện đầy đủ giao dịch ngang hàng trên chuỗi. Tuy nhiên, vấn đề chính là hầu hết các blockchain phổ biến không phù hợp với việc duy trì sổ lệnh hoàn toàn trên chuỗi.

Do đó, các giải pháp khác nhau đã được áp dụng.

1) Di chuyển một phần hệ thống ra khỏi chuỗi. Chủ yếu là bộ khớp lệnh, vì đây là thành phần tốn tài nguyên (chi phí tính toán cao) trong sổ lệnh.

2) Hoàn toàn trên chuỗi. Chuyển sang lớp Alt, chẳng hạn như Solana, nơi blockchain cơ sở có độ an toàn thấp hơn nhưng thông lượng cao hơn. Cập nhật trong sổ lệnh có thể xảy ra mỗi khối hoặc mỗi nửa giây.

3) Xây dựng L1 riêng. Có hai cách để làm điều này: một là xây dựng chuỗi ứng dụng trên OP Stack hoặc Cosmos, hai là xây dựng L1 độc lập từ đầu.

Mỗi phương pháp đều có ưu và nhược điểm. Ví dụ, đặt một phần ứng dụng ra ngoài chuỗi sẽ tạo ra các giả định tin cậy. Đổi lấy thông lượng nhanh hơn và ít phi tập trung hơn trên chuỗi cơ sở. Chuỗi ứng dụng có thể cho phép giao thức thu thập MEV, nhưng đi kèm với chi phí là cấu hình cấp phép nhiều hơn và tăng thêm lớp ma sát.

Thị trường tạo lập tự động (AMM)

Khác với sổ lệnh, nơi các lệnh được thanh toán theo kiểu P2P, AMM yêu cầu khóa thanh khoản trong nhóm thanh khoản. Sự khác biệt chính giữa AMM và vAMM là AMM cần thanh khoản thực tế, trong khi thanh khoản của vAMM đến trực tiếp từ các kho nằm ngoài vAMM, do đó không nhất thiết cần sự hiện diện của LP.

AMM giao ngay

Trong trường hợp này, mặc dù AMM không phải là hợp đồng kỳ hạn vĩnh viễn, nhưng chúng được bao gồm vì cho phép các nhà giao dịch tiếp xúc Delta=1 đối với tài sản cơ sở thông qua việc vay vốn sử dụng đòn bẩy.

Tuy nhiên, loại giao thức này cũng có một số lợi thế.

AMM như Uniswap cung cấp sự linh hoạt để giao dịch nhiều tài sản khác nhau miễn là có thị trường thanh khoản sẵn có. Điều này cho phép các nhà giao dịch tiếp cận theo cách có đòn bẩy các tài sản có thể không đủ điều kiện trên các giao thức hợp đồng kỳ hạn vĩnh viễn khác. Ngoài ra, việc sử dụng thanh khoản đã có sẵn trong các AMM giao ngay đảm bảo thanh khoản liên tục để khớp các lệnh mua/bán, từ đó hỗ trợ việc phát hiện giá tài sản.

Tuy nhiên, cũng có những sự đánh đổi. Để cho phép nhà giao dịch sử dụng đòn bẩy, cần khuyến khích người đi vay gửi tiền với mức lợi suất hấp dẫn và/hoặc phần thưởng. Ngoài ra, mặc dù chúng tôi nói rằng bằng cách sử dụng thị trường giao ngay, về mặt tiềm năng có thể giao dịch mọi tài sản, nhưng cũng cần một mức độ kiểm soát nào đó để tránh người dùng mất tiền của người cho vay vào các bẫy mật ong, cướp, v.v.

Vì LP không phải là đối tác trực tiếp của nhà giao dịch, họ tránh được rủi ro phá sản. Tuy nhiên, điều này đi kèm với chi phí là trở thành người cho vay của nhà giao dịch và gánh chịu rủi ro tín dụng.

Về hợp đồng vĩnh viễn bậc cao, chúng được Paradigm giới thiệu vào năm 2021. Opyn (SQUEETH) là đội ngũ đầu tiên triển khai loại giao thức này. Nói ngắn gọn, chúng mang lại lợi nhuận theo dạng n^x, ví dụ ETH².

VAMM

vAMM cung cấp một cấu trúc thị trường tách rời, giúp phân tách việc phát hiện giá độc lập với giá giao ngay cơ sở. Điều này có thể dẫn đến sự khác biệt giữa giá kỳ hạn và giá giao ngay của tài sản, tạo ra cơ hội chênh lệch giá. Mặt khác, giá thực sự của hợp đồng vĩnh viễn là gì?

Một thách thức khác mà vAMM đối mặt là thanh khoản. Thiếu thanh khoản sâu có thể gây ra biến động giá không mong muốn hoặc không mong đợi khi mở hoặc đóng vị thế.

Mô hình vAMM phụ thuộc vào việc thanh lý vị thế và duy trì lượng mở cân bằng để giá đánh dấu gần với giá giao ngay. Tuy nhiên, điều này tạo ra sự mất cân bằng và sai lệch vốn có, đặc biệt là theo thời gian, trong các giai đoạn thị trường sụp đổ hoặc biến động cực đoan.

Các giao thức dựa trên oracle

Theo nghĩa rộng, các giao thức dựa trên oracle có thể được định nghĩa là các giao thức có nhóm thanh khoản đóng vai trò là đối tác giao dịch. Khác với AMM, giao thức bản thân không phát hiện giá, mà sử dụng oracle để định giá tài sản cơ sở từ các nguồn khác.

Chúng ta có thể tìm thấy hai mẫu hình cơ bản cho hợp đồng vĩnh viễn dựa trên oracle.

-

Thanh khoản tổng hợp. Một tài sản đơn lẻ được sử dụng làm cơ sở cho tất cả các thị trường giao dịch. Bằng cách sử dụng oracle, LP có thể trở thành đối tác giao dịch cho tất cả các thị trường này.

-

Rổ tài sản. Sử dụng một rổ tài sản làm đối tác giao dịch. Nghĩa là, trong cặp BTC/USDC giả định, BTC làm tài sản ký quỹ cho vị thế long, USDC làm tài sản ký quỹ cho vị thế short. Có thể bổ sung thêm tài sản, nhưng đây là nguyên lý cơ bản chung.

Tài sản tổng hợp. Ưu điểm của chúng là, do một tài sản đơn lẻ là đối tác giao dịch, về mặt lý thuyết không có giới hạn thực tế nào về thị trường có thể thêm. Miễn là có oracle đáng tin cậy. Điều này làm cho giao thức linh hoạt hơn trong việc thêm thị trường. Tuy nhiên, điều này rủi ro hơn đối với nhà cung cấp thanh khoản vì họ gánh rủi ro của một số tài sản mà không thể phòng ngừa rủi ro trên chuỗi. Ví dụ, làm đối tác giao dịch cho vàng hoặc tỷ giá USD/JPY. Mặt tốt là, giả sử rổ tài sản duy trì cân bằng 50% USD trong nhóm, sẽ không có tổn thất tạm thời bất ngờ, tương tự như trường hợp tổn thất tạm thời trong Uniswap V2.

Các giao thức sử dụng rổ tài sản cung cấp môi trường nghiêm ngặt hơn cho nhà cung cấp thanh khoản, điều này có lợi cho quản lý rủi ro (tài sản biến động hỗ trợ vị thế long, tài sản ổn định hỗ trợ vị thế short, do đó ngay cả khi giá biến động mạnh, hệ thống vẫn có tài sản đảm bảo). Tuy nhiên, điều này đi kèm với chi phí là người giao dịch có ít thị trường để giao dịch hơn. Ví dụ, trong GMX v1, bạn chỉ có thể giao dịch năm tài sản. Tuy nhiên, một phản biện hợp lý là liệu phần lớn nhà giao dịch có thực sự muốn truy cập các thị trường ngoài Bitcoin và Ethereum hay không. Có thể tìm thấy dữ liệu khối lượng giao dịch theo tài sản tại đây. Quan sát nhanh dữ liệu cho thấy, đối với Gains Network, 50–70% khối lượng giao dịch diễn ra trên Bitcoin và Ethereum, trong khi đối với Kwenta, con số này dao động từ khoảng 40% đến 80%.

Phân tích chi tiết giao thức

Trong phần tổng quan thị trường ở trên, chúng tôi chuyển sang khám phá các thành phần khác nhau mà giao thức có thể được chia nhỏ. Bài viết này sẽ tập trung vào việc cung cấp thanh khoản và định giá.

Cung cấp thanh khoản

Từ góc nhìn của giao thức, chúng ta có thể phân chia rộng rãi thành hai nhóm:

-

Giao dịch P2P. Do đó, không cần khóa thanh khoản trên nền tảng (TVL=0).

-

Nhóm thanh khoản. Giao dịch thông qua AMM, vAMM hoặc oracle.

Chủ đề của phần này bao gồm:

Cơ chế thanh khoản trong các giao thức phi tập trung. Đối tác giao dịch của nhà giao dịch là ai? – Vai trò và động lực của nhà cung cấp thanh khoản – Cân bằng thanh khoản giữa các tài sản và thị trường khác nhau.

Sổ lệnh

Nói đơn giản, các nhà tạo lập thị trường và người chấp nhận thị trường giao dịch lẫn nhau. Giao thức có thể khuyến khích thanh khoản từ nhà tạo lập/thị trường chấp nhận.

Đối với giao thức, nhiệm vụ phức tạp là làm sao khớp lệnh kịp thời giữa nhà tạo lập và người chấp nhận thị trường. Ví dụ, theo một báo cáo tháng 5 năm 2023 của Deutsche Börse Group, các bên tham gia phản ứng trong chưa đầy 2.770 nanosecond. Liệu điều này có thể xử lý được trên một chuỗi phổ quát như Ethereum không? Câu trả lời là không.

Điều này buộc các giao thức phải chuyển ra ngoài chuỗi hoặc chuyển sang dApp, buộc cả trình xác thực cũng phải chạy sổ lệnh. Từ đó, nhà cung cấp thanh khoản là các tác nhân chủ động tương tác với các bên tham gia khác. Ngoài việc các nhà tạo lập thị trường có thể không tạo lệnh cho các đồng tiền meme như HarryPotterObamaSonic10Inu, không có rào cản thực sự nào ngăn cản sổ lệnh niêm yết các đồng tiền này.

AMM giao ngay

Ở đây, thanh khoản dùng để thanh toán giao dịch đến từ các AMM như Uniswap. Tuy nhiên, giao thức bản thân cần khuyến khích người đi vay đến, vì họ là những người cung cấp đòn bẩy cho nhà giao dịch. Sentiment và Gearbox mặc dù cho phép người dùng làm nhiều việc hơn, nhưng cũng thuộc nhóm này. Nhà cung cấp thanh khoản là vai trò tương đối thụ động, họ “chỉ” cung cấp đòn bẩy.

Hợp đồng vĩnh viễn bậc cao

Hợp đồng vĩnh viễn bậc cao, như SQUEETH, gồm hai bên tham gia. Một bên lạc quan với ETH², bên kia bi quan với ETH². Vì mỗi giao thức tuân theo thiết kế khác nhau, nên không thể khái quát hóa. Ví dụ:

-

Trong Opyn, bên short sử dụng ETH làm tài sản ký quỹ để đúc hợp đồng vĩnh viễn bậc cao. Nhà giao dịch long chỉ có thể mua SQUEETH trên thị trường mở, ví dụ như trên AMM như Uniswap. Do đó, để kiếm lời, họ cũng cần có khả năng bán ra.

-

Trong Numoen, bên long đúc token, trong khi nhà cung cấp thanh khoản cung cấp token LP làm tài sản ký quỹ, họ cho nhà giao dịch vay token LP.

-

Deri sử dụng một nhóm thanh khoản đơn lẻ làm đối tác giao dịch cho tất cả các phái sinh (bao gồm cả hợp đồng vĩnh viễn bậc cao). Do đó, mặc dù Deri được đưa vào đây, mô hình thanh khoản của nó về bản chất giống với các giao thức dựa trên oracle.

-

Polynomial chưa công bố mô hình của mình, nhưng đội ngũ cho biết sẽ sử dụng nhóm thanh khoản theo cách khác biệt so với đối thủ cạnh tranh.

vAMM

Trong việc cung cấp thanh khoản, vAMM áp dụng nhiều phương pháp khác nhau.

-

Perpetual Protocol và các giao thức theo mô hình của nó (ví dụ như NftPerp). Về lý thuyết, ở đây thực tế không cần nhà cung cấp thanh khoản, vì vAMM đúc token ảo mà không cần đối tác giao dịch. Nếu không có đối tác giao dịch thì sao? Đây là lý do tại sao trong Perp v1, đội ngũ là một trong những nhà cung cấp thanh khoản chính trong một thời gian, vì họ tạo lập thị trường để thúc đẩy giao dịch. Sau đó, nhà cung cấp thanh khoản được giới thiệu, mặc dù vẫn hy vọng ghép nối long và short, nhưng bằng cách giới thiệu LP, họ đảm bảo thanh khoản liên tục. Do đó, trong mô hình này, nhà cung cấp thanh khoản có thể vừa đóng vai trò thụ động (cung cấp thanh khoản, nhà giao dịch tự giải quyết), vừa đóng vai trò tích cực hơn (khai thác chênh lệch giá và thu phí tài chính).

-

Increment áp dụng mô hình tương tự Perpetual Protocol, nhưng thay vì sử dụng mô hình Uniswap v3, họ tận dụng toán học Curve V2 để tập trung thanh khoản. Mỗi nhóm thanh khoản trong giao thức có thể sử dụng các thông số khác nhau tùy theo mức độ biến động của tài sản trong nhóm.

-

Rage Trade giới thiệu khái niệm “thanhh khoản tuần hoàn hoàn toàn trên chuỗi”. Thanh khoản tuần hoàn hoàn toàn trên chuỗi là gì? Đó là một kho bạc chia thanh khoản theo tỷ lệ 80-20, trong đó 80% thanh khoản được triển khai lại để cung cấp thanh khoản trên Curve, trong khi 20% còn lại cung cấp thanh khoản tập trung trên Rage Trade (được hỗ trợ bởi Uni v3). Thanh khoản ảo của vAMM được đảm bảo bởi kho bạc 80-20 này.

-

InfinityPools thực hiện thanh khoản của mình bằng cách xây dựng trên khái niệm thanh khoản tập trung Uniswap V3. Bằng cách tái cân bằng vị thế thanh khoản tương tự Uniswap, nó có thể đạt được đòn bẩy rất lớn mà không có rủi ro thanh lý. Ví dụ, một nhà cung cấp thanh khoản gửi tài sản trị giá 1.000 đô la vào nhóm ETH/USDC, phạm vi giá từ 900–1.000. Sau đó, nhà giao dịch có thể vay vị thế của nhà cung cấp thanh khoản này và chuộc lại toàn bộ thanh khoản với giá 1 ETH (1ETH = 1.000 đô la).

-

Drift V1. Drift sử dụng một vAMM được gọi là DAMM (Dynamic VAMM), nơi thanh khoản đến từ các nhà cung cấp thanh khoản trên Drift. AMM này triển khai một bộ thông số để điều chỉnh độ sâu thị trường, ví dụ như hệ số giá, nhóm phí hoặc phân đoạn. AMM Drift V1 hiện là một phần của Drift V2.

Mô hình lai: AMM + Sổ lệnh

Một vấn đề mà sổ lệnh có thể gặp phải là: nếu không có nhà tạo lập thị trường nào xuất hiện để đăng lệnh mua/bán thì sao? Do đó, một số giao thức giới thiệu mô hình lai giữa sổ lệnh và AMM để đảm bảo thanh khoản liên tục.

-

Drift v2 sử dụng ba cơ chế thanh khoản khác nhau. Thứ nhất, đấu giá Hà Lan JIT (JIT dutch-auction), kéo dài khoảng 5 giây. Thứ hai, có một sổ lệnh giới hạn, chỉ thực hiện các lệnh giới hạn và được vận hành bởi mạng robot quản trị viên. Thứ ba, nếu không có nhà tạo lập thị trường nào tham gia trong hai bước đầu, một AMM tích số hằng định—AMM Drift V1—sẽ được sử dụng để đảm bảo nhà giao dịch có thanh khoản liên tục.

-

Vertex sử dụng thuật toán ưu tiên giá/thời gian, do đó lệnh sẽ được thực hiện theo giá tốt nhất, bất kể là AMM hay nhà tạo lập thị trường đưa ra giá. AMM báo giá trên sổ lệnh ở các mức giá rời rạc để xấp xỉ xy=k.

-

Syndr kết hợp một sổ lệnh ngoài chuỗi với nhóm thanh khoản triển khai trên Arbitrum. AMM sẽ tích hợp thanh khoản từ các nhà giao dịch nhỏ lẻ, trong khi sổ lệnh nhằm mục đích do các nhà tạo lập thị trường cung cấp báo giá.

Dựa trên oracle, tài sản tổng hợp

Việc cung cấp thanh khoản tương đối đơn giản. Một kho bạc làm đối tác giao dịch cho tất cả các giao dịch. Mặc dù các nhà cung cấp thanh khoản chính là vai trò thụ động, chúng ta cũng có thể nhận diện các tác nhân chủ động cố tình thu phí tài chính. Bằng cách này, họ cân bằng lợi ích mở trên nền tảng, từ đó thúc đẩy nhiều giao dịch hơn.

Thanh khoản của kho bạc có thể được cung cấp bằng cách:

-

Ổn định giá bằng đô la, như Avantis, Gains Network, Deri trên zkSync và Tigris Trade, trong đó—tùy theo giao thức—tiền gửi DAI, USDC hoặc USDT hỗ trợ tất cả các giao dịch. Một điểm khác biệt khác giữa các giao thức là việc triển khai cơ chế phân tầng như Avantis.

-

Tài sản biến động. Ví dụ, Kwenta và các giao thức khác được xây dựng trên Synthetix, nơi những người stake SNX là đối tác giao dịch.

Dựa trên oracle, rổ tài sản

Ý tưởng chính giống như trên, nhưng cơ sở không phải là một tài sản đơn lẻ mà là một hoặc nhiều rổ tài sản.

-

Tương tự như phần trước, giao thức cũng có thể có cơ chế phân tầng—Level—hoặc không—GMX, Pika và MUX.

-

Mặc dù Angle nằm ở đây, nhưng do sự kiện hack Euler, chức năng này đã bị tắt. Tóm tắt ngắn gọn, Angle là người phát hành agEUR (ổn định giá euro). Tài sản thế chấp dùng để đúc agEUR được dùng làm đối tác giao dịch cho nhà giao dịch. Do đó, ai đó gửi 1 ETH để nhận 1.000 agEUR có thể long ETH và short euro, giúp giao thức duy trì trung lập. Điều này cũng cho phép Angle có hợp đồng vĩnh viễn trên thị trường ngoại hối, ví dụ như cặp giao dịch agEUR/USDT.

-

Đáng chú ý đặc biệt ở đây là Lexer Markets, họ sử dụng cả rổ tài sản và thanh khoản tổng hợp.

Phát hiện giá

Chúng ta có thể phân loại sơ lược các giao thức dựa trên việc phát hiện giá diễn ra bên trong hay bên ngoài giao thức, và sau đó được phát sóng qua oracle.

Chủ đề của phần này bao gồm:

Phương pháp phát hiện giá – Trượt giá – Thanh toán.

Sổ lệnh

Do sổ lệnh tạo điều kiện giao dịch P2P giữa giá thầu của người mua và giá hỏi của người bán, nó tạo ra một thị trường cho việc phát hiện giá và thực hiện giao dịch. Trong trường hợp này, giao thức cho phép nhà giao dịch thực hiện giao dịch ở bất kỳ mức giá nào mà

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News