9 yếu tố thúc đẩy đáng chú ý trong quý 3: Bitcoin ETF, LSDfi, Frax...

Tuyển chọn TechFlowTuyển chọn TechFlow

9 yếu tố thúc đẩy đáng chú ý trong quý 3: Bitcoin ETF, LSDfi, Frax...

Các giao thức có cập nhật sản phẩm và câu chuyện phát triển rõ ràng sẽ dễ thu hút sự chú ý hơn và thể hiện tốt trong ngắn hạn đến trung hạn.

Tác giả: THOR HARTVIGSEN

Biên dịch: TechFlow

Quý II quả thực là một giai đoạn biến động đối với thị trường tiền mã hóa. Thị trường đạt đỉnh vào khoảng giữa quý, nhưng trong hơn một tháng rưỡi sau đó lại chịu ảnh hưởng bởi hàng loạt tin xấu, bao gồm vụ kiện chống lại các sàn giao dịch lớn và lo ngại về việc USDT và TUSD mất neo.

Trước khi đi sâu vào những diễn biến sắp tới, hãy cùng đánh giá lại các giao thức đã thể hiện tốt trong quý vừa qua.

Trong lĩnh vực DeFi, một số mảng tiếp tục tăng trưởng và thu hút nhu cầu tự nhiên. Bao gồm staking thanh khoản và giao dịch perpetual trên chuỗi.

Sàn giao dịch Perpetual phi tập trung (DEX)

Trong quý II năm nay, các sàn giao dịch perpetual trên chuỗi như dYdX, GMX, Gains đã tạo ra tổng cộng 117 triệu USD phí giao dịch. Những sản phẩm này duy trì mức sử dụng cao trong suốt mùa đông giá. Khả năng giao dịch tiền mã hóa, ngoại hối và các tài sản khác trên chuỗi vẫn là một trong những lĩnh vực có nhu cầu hữu cơ mạnh mẽ nhất trong hệ sinh thái DeFi.

Bảng dưới đây so sánh khối lượng giao dịch trên các giao thức perpetual lớn nhất trong quý I và quý II.

So với quý I, tổng khối lượng giao dịch giảm 8,2%, một con số không quá lớn nếu xét đến môi trường thị trường gấu chung mà chúng ta trải qua trong quý II. Mặc dù dYdX vẫn dẫn đầu rõ ràng về khối lượng giao dịch, nhưng thị phần của giao thức này đã giảm mạnh giữa hai quý. Các sàn perpetual "OG" khác như GMX và Gains cũng tương tự.

Các giao thức mới như Level và Kwenta đã phát triển mạnh mẽ, và lý do chính cho sự tăng trưởng này chắc chắn là lượng lớn phần thưởng giao dịch (phát hành token gốc) được cung cấp cho các trader. Khi các phần thưởng này giảm dần theo thời gian, điều đáng chú ý là liệu người dùng có tiếp tục ở lại giao thức hay sẽ chuyển sang các nền tảng khác.

Vertex đã mở cửa giao dịch gốc trên Arbitrum từ tháng Tư và gần đây ghi nhận sự gia tăng mạnh về khối lượng. Vertex chưa phát hành token gốc, do đó phần lớn khối lượng này có thể đến từ các nhà đầu cơ airdrop.

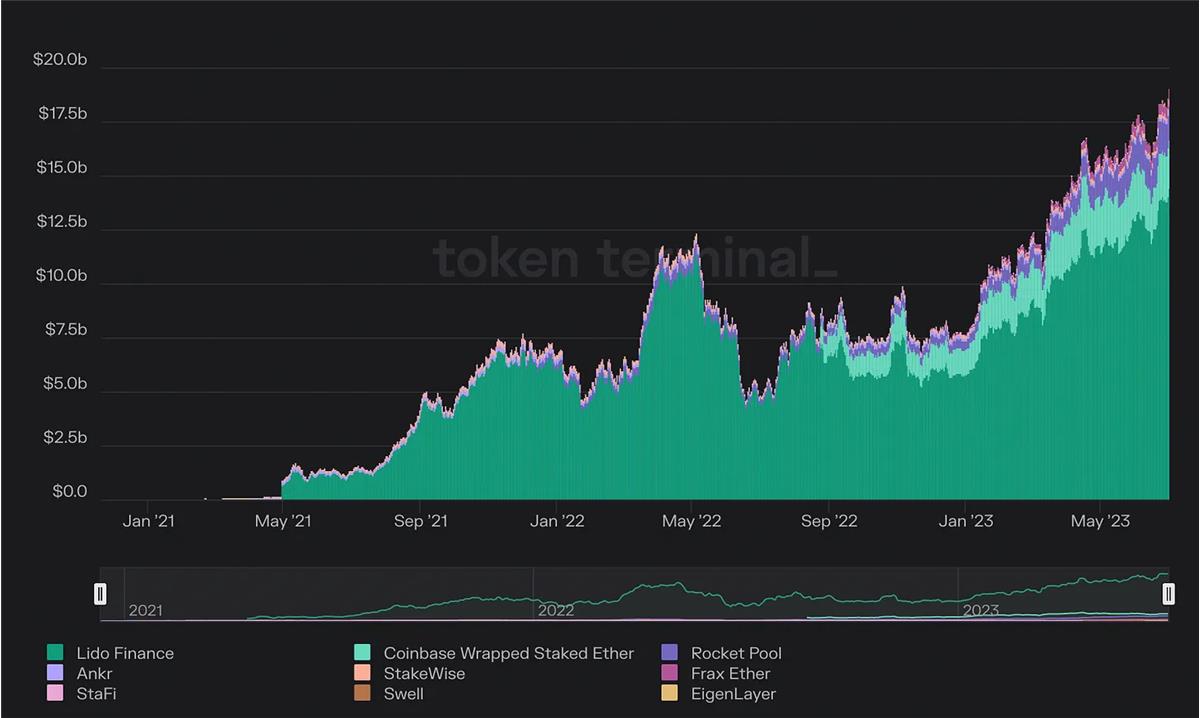

Staking thanh khoản Ethereum

Trong sáu tháng qua, staking thanh khoản đã tăng từ khoảng 7 tỷ USD lên hơn 18 tỷ USD. Trong bối cảnh tổng giá trị bị khóa (TVL) của toàn bộ DeFi dao động quanh mức 45 tỷ USD, dòng vốn 11 tỷ USD là một con số rất ấn tượng.

Sau đợt hard fork Shanghai, việc rút ETH khỏi staking đã được kích hoạt, thu hút lượng lớn thanh khoản vào lĩnh vực này. Dưới đây là dữ liệu so sánh về tài sản staking trong quý I và quý II:

Từ quý I sang quý II, các dự án hưởng lợi nhiều nhất là Lido, Rocket Pool và Frax Finance. Lido không chỉ thu hút thêm 1,6 triệu ETH (3 tỷ USD), mà còn giành được thị phần đáng kể bất chấp sự xuất hiện của các đối thủ cạnh tranh mới.

Rocket Pool và Frax đều sở hữu những lợi thế cạnh tranh độc đáo, thu hút thanh khoản mới.

Rocket Pool ra mắt mini-pool 8ETH, trong khi Frax Ether luôn cung cấp tỷ suất staking cao nhất nhờ mô hình hai token.

Swell ra mắt trong quý II và cũng đạt được TVL đáng kể. Hiện tại họ đang tổ chức sự kiện, cho phép người gửi tiền sớm khai thác token $SWELL sắp ra mắt. Do đó, một phần thanh khoản mới này có thể đến từ những người muốn tham gia airdrop.

Các chuỗi

Dưới đây là báo cáo tài chính của các chuỗi blockchain lớp 1 và lớp 2 lớn trong lĩnh vực tiền mã hóa. Giải thích các chỉ số:

-

Phí giao dịch = Phí người dùng trả khi giao dịch trên chuỗi;

-

Doanh thu = Phần phí còn lại sau khi trình xác thực lấy phần của mình;

-

Lợi nhuận = Doanh thu trừ đi lượng phát hành token.

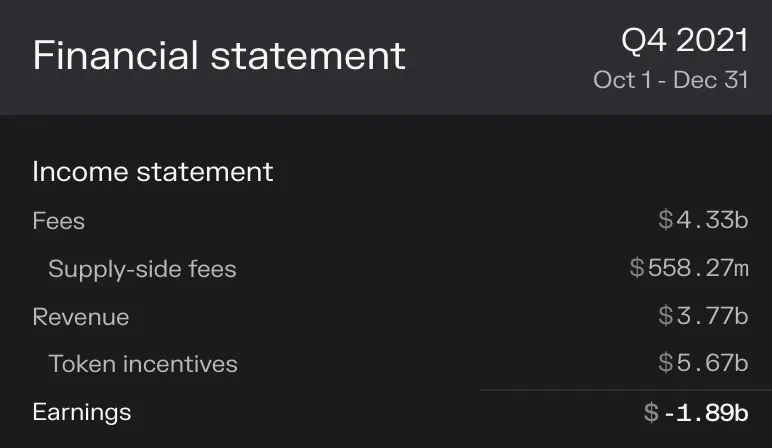

Ethereum đạt lợi nhuận cao nhất trong lịch sử ở một quý, tăng hơn 300% so với quý I năm nay.

Như hình dưới đây, vào quý IV/2021, Ethereum tạo ra 4,3 tỷ USD phí giao dịch, nhưng lợi nhuận chủ yếu âm do lượng lớn ETH được phát hành trước khi chuyển sang Proof-of-Stake.

Trong môi trường hiện tại, những mức phí này sẽ chuyển thành lợi nhuận như thế nào?

Nếu Ethereum duy trì mức trung bình 4 tỷ USD phí mỗi năm và tỷ lệ lợi nhuận tương tự quý II/2023, thì lợi nhuận hàng năm sẽ vào khoảng 24 tỷ USD, khiến tỷ lệ P/E của Ethereum không vượt quá 9,5, với mức giá hiện tại là 1.900 USD.

Arbitrum cũng chứng kiến mức phí tăng mạnh trong giai đoạn này và là một trong số ít chuỗi có lợi nhuận dương. Hiện tại, biên lợi nhuận của các L2 khá thấp vì phần lớn phí được trả cho các trình xác thực trên mainnet.

Khi Proto-Danksharding ra mắt vào cuối năm nay, biên lợi nhuận dự kiến sẽ tăng khi phí Rollup giảm.

Các chuỗi như Solana, Polygon và Optimism ghi nhận lợi nhuận âm lớn do lượng lớn phát hành token để khuyến khích người dùng và trả cho trình xác thực.

9 chất xúc tác và câu chuyện đáng chú ý trong quý III

Tiền mã hóa là một nền kinh tế chú ý. Các giao thức có cập nhật sản phẩm và câu chuyện thường dễ thu hút sự chú ý và thể hiện tốt trong ngắn và trung hạn. Dưới đây là một số câu chuyện hàng đầu cần theo dõi sát sao.

ETF Bitcoin

Sự quan tâm đột ngột từ các tổ chức đối với Bitcoin đã làm quý II trở nên tích cực đối với thị trường tiền mã hóa. BlackRock, Fidelity và nhiều công ty khác đã nộp đơn xin ETF Bitcoin, và thị trường cho rằng khả năng được phê duyệt là rất cao. Vài ngày trước, Ủy ban Chứng khoán Mỹ (SEC) cho biết các đơn gần đây là chưa hoàn chỉnh, mặc dù thị trường ban đầu bán tháo, giá nhanh chóng hồi phục vì dường như các đơn chỉ cần quy định rõ hơn về việc sử dụng sàn giao dịch nào để cung cấp sản phẩm. Nhiều ETF đã được nộp lại, ví dụ như ETF Bitcoin của Fidelity liệt kê Coinbase là sàn giao dịch được sử dụng.

ETF có thể được phê duyệt khi nào?

Hạn chót cho ETF của BlackRock và Ark là ngày 12 tháng 8, mặc dù có thể bị trì hoãn, nhưng các chuyên gia dự đoán câu trả lời có thể được công bố vào ngày đó.

Thị trường dường như kỳ vọng được phê duyệt vào tháng 8, do đó việc từ chối hoặc trì hoãn có thể ảnh hưởng tiêu cực đến giá. Hạn chót cho ETF Blackrock là ngày 23 tháng 2 năm sau.

Tầm quan trọng của ETF Bitcoin

Trong vài tháng tới, đây là yếu tố thúc đẩy quan trọng nhất cần theo dõi sát sao. ETF Bitcoin không chỉ giúp các tổ chức lớn tiếp cận tài sản này, mà còn mở ra một giai đoạn tăng giá cho toàn bộ thị trường tiền mã hóa. Nếu không có sự biến động giá hợp lý của Bitcoin, các altcoin sẽ không thể bật dậy.

DeFi cũng không thể nhận được dòng thanh khoản mới vì lý do tương tự. Nếu ETF được phê duyệt vào cuối năm nay, lợi ích sẽ không chỉ dừng lại ở Bitcoin. Với suy nghĩ đó, các chất xúc tác dưới đây có thể khiến các tài sản cụ thể thể hiện nổi bật trong một môi trường lạc quan hơn:

EIP-4844

Bạn có thể đã biết EIP-4844 sẽ mang Proto-Danksharding lên Ethereum vào quý III/quý IV. Nhờ nâng cấp này, các Rollup sẽ có thể gửi hàng loạt giao dịch (gọi là blobs) lên mainnet Ethereum, giúp giảm phí trên các chuỗi cấp 2 xuống tới 20 lần. Do đó, người hưởng lợi chính sẽ không phải là mainnet Ethereum – vì phí ở đây sẽ không giảm cho đến khi Danksharding đầy đủ ra mắt – mà là các chuỗi Rollup như Arbitrum và Optimism. $ARB và $OP đang giao dịch thấp hơn nhiều so với đầu năm, và nếu lịch sử lặp lại, cả hai đều có thể bật tăng trước sự kiện này.

Staking thanh khoản và LSDfi

Như đã đề cập trước đó, staking thanh khoản Ethereum (ETH) là lĩnh vực DeFi tăng trưởng nhanh nhất trong quý II. Dưới đây là một số giao thức đáng chú ý trong quý III:

frxETH - Frax sẽ ra mắt frxETH V2 và Frax Chain vào cuối năm nay, bao gồm thị trường cho vay nội sinh dành riêng cho LSD, sử dụng frxETH làm token gas nội sinh trên chuỗi để tăng lợi suất staking, v.v.

EigenLayer - Eigenlayer đã thu hút sự quan tâm mạnh mẽ từ các nhà đầu tư, và khi chính thức ra mắt vào cuối năm nay, rất có thể sẽ thu hút lượng lớn thanh khoản.

swETH - Swell đang tổ chức một chiến dịch, cho phép người dùng sớm mint token LSD nội sinh swETH nhận "pearls", có thể đổi lấy airdrop token nội sinh $SWELL. Miễn là chiến dịch này tiếp tục, giao thức rất có thể sẽ tiếp tục tăng trưởng.

ETHx - Stader Labs sẽ ra mắt ETHx trên mainnet vào ngày 10 tháng 7. Đặc điểm chính là chỉ cần 4 $ETH để vận hành một node Ethereum.

Sự tăng trưởng mạnh mẽ trong lĩnh vực LSD ở quý II khó có thể duy trì tốc độ tương tự trong quý III. Tỷ lệ staking cao hơn và ít hoạt động trên chuỗi hơn dẫn đến lợi suất hàng năm nói chung giảm. Khi lợi nhuận thấp hơn, các nhà staking đang tìm cách tăng thu nhập, và đây chính là vai trò của các giao thức LSDfi. Bảng dưới đây là dữ liệu từ bản tin tuần trước, cho thấy các chỉ số hiện tại của các dự án LSDfi hàng đầu.

Pendle đạt tăng trưởng mạnh về thanh khoản, token nội sinh $PENDLE tăng hơn 100% trong tuần qua, đỉnh gần nhất xuất hiện sau thông báo niêm yết trên Binance. Đội ngũ Pendle thường giữ kín các tính năng mới trên giao thức; tuy nhiên, tôi cho rằng an toàn khi giả định rằng giao thức này có rất nhiều kế hoạch trong quý III. Họ gần đây đã đăng ký một OP-grant để thúc đẩy thanh khoản trên Optimism và ám chỉ sẽ ra mắt trên chuỗi BNB. Việc mở rộng đa chuỗi dường như đang đến rất gần.

Các giao thức stablecoin hỗ trợ bằng LSD như Lyra và Raft cũng ghi nhận tăng trưởng đáng kể gần đây. Rõ ràng là có nhu cầu đối với loại sản phẩm này, nhưng điều rõ hơn nữa là thành công gần đây phần lớn đến từ lượng lớn phần thưởng token/airdrop mining. Hiện đã có hơn 3 giao thức lên kế hoạch ra mắt sản phẩm tương tự trong vài tuần/tháng tới, do đó cuộc cạnh tranh thanh khoản chắc chắn sẽ gia tăng.

Base (giải pháp mở rộng lớp 2 do Coinbase cung cấp)

Chỉ mới tuần trước, Coinbase thông báo Base đã vượt qua tất cả các kiểm toán bảo mật và đáp ứng 4/5 tiêu chí để khởi chạy mainnet. Base được xây dựng dựa trên OP-stack, và bản nâng cấp Bedrock gần đây của Optimism đã giúp giảm mạnh chi phí giao dịch trên Optimism và các chuỗi OP như Base. Hiện chỉ còn điều kiện "ổn định testnet", do đó việc ra mắt mainnet rất có thể xảy ra trong quý III. Coinbase có hơn 40 triệu người dùng đăng ký, trong đó nhiều người có thể chưa từng tiếp xúc với DeFi. Đây rất có thể là một trong những sự kiện "onboard" quan trọng nhất năm nay. Coinbase có thể chỉ hỗ trợ các giao thức phổ biến đã được kiểm nghiệm kỹ như Uniswap, Aave, nhưng việc sở hữu lượng lớn người dùng bán lẻ là điều rất tích cực cho toàn ngành.

Ngoài ra, điều này có thể là một câu chuyện tốt cho $OP, vì Base sẽ cam kết một phần doanh thu phí giao dịch cho kho bạc Optimism.

Frax Chain

Frax Finance đã phát triển nhiều sản phẩm, bao gồm stablecoin $FRAX, chỉ số giá $FPI, Fraxswap, FraxEther, FraxFerry (cầu nối xuyên chuỗi), v.v. Frax cũng thông báo đang xây dựng một chuỗi lớp 2 dựa trên Ethereum nhằm thống nhất tất cả các sản phẩm này thành một trung tâm DeFi. Đây là một Rollup lai, nghĩa là nó áp dụng kiến trúc Optimistic Rollup và sử dụng bằng chứng không kiến thức (zero-knowledge proof) để đạt được đồng thuận trạng thái. Mục tiêu là cung cấp tính mở rộng cao, xác nhận nhanh và bảo mật mạnh mẽ cho người dùng cuối. Chuỗi này dự kiến ra mắt vào quý III/quý IV năm nay, nhưng phần quan trọng nhất trong thông báo là frxETH sẽ là token phí giao dịch. Điều này có thể dẫn đến nhu cầu cung ứng frxETH tăng mạnh nếu giải pháp lớp 2 mới thu hút được sự quan tâm. Tuy nhiên, việc phải đổi sang một token khác để sử dụng chuỗi có thể là gánh nặng với một số người dùng, trong trường hợp xấu nhất, có thể làm chậm tốc độ áp dụng. Tôi hơi nghi ngờ, nhưng nhìn chung rất háo hức chờ đợi kết quả.

Polygon 2.0

Gần đây Polygon đã công bố “Polygon 2.0”, tích hợp các sáng kiến mà nhóm đã xây dựng trong vài năm qua. Nó bao gồm cả các Optimistic Rollup như Arbitrum và Optimism, đồng thời kết hợp cơ chế bảo mật liên chuỗi kiểu Cosmos. Polygon 2.0 gồm bốn tầng:

Tầng staking: Các trình xác thực staking token MATIC theo cách tương tự như các chuỗi PoS.

Tầng tương tác: Cầu nối chung, cho phép các chuỗi鑄 và đốt tài sản trên Ethereum một cách tương tác được.

Tầng thực thi: Polygon 2.0 sẽ vận hành hai bộ tầng thực thi khác nhau.

-

Siêu mạng (SuperNets): Các blockchain chuyên dụng cho ứng dụng, tương tự như subnet của Avalanche hoặc các chuỗi ứng dụng trên Cosmos.

-

Chuỗi công cộng: zkEVM sẽ sử dụng Ethereum để đảm bảo tính sẵn có dữ liệu, là giải pháp Rollup an toàn nhất nhưng cũng đắt đỏ nhất. zkEVM dựa trên PoS sử dụng Polygon để đảm bảo tính sẵn có dữ liệu (được bảo vệ bởi MATIC), sau đó chỉ đăng tải bằng chứng lên Ethereum để đạt được khả năng mở rộng cao hơn.

$MATIC gần đây liên tục giảm do Celsius bán tài sản để mua BTC và ETH gây ra bán tháo bắt buộc. Do đó, một khi Polygon 2.0 ra mắt vào nửa cuối năm nay, giá có thể bật tăng.

dYdX V4

Mục tiêu của V4 là làm cho dYdX phi tập trung hơn bằng cách ra mắt sàn giao dịch trên một chuỗi ứng dụng tùy chỉnh trong hệ sinh thái Cosmos. Sổ lệnh trước đây vận hành theo cách tập trung ngoài chuỗi giờ sẽ được quản lý bởi các trình xác thực trên chuỗi ứng dụng thông qua sổ lệnh trong bộ nhớ. Mỗi khối, các trình xác thực sẽ gửi giao dịch, đảm bảo tất cả giao dịch được xử lý và họ đều có phiên bản sổ lệnh/chuỗi giống nhau. Hiện tại thử nghiệm đã đạt hơn 500 giao dịch mỗi giây. Trước đây $DYDX bị chỉ trích do lạm phát cao và tính hữu ích token thấp. Với V4, token này có khả năng cao sẽ có vai trò quan trọng hơn và có thể bao gồm chia sẻ doanh thu. Giao thức đã đề cập điều này trong bài viết trước.

“Kể từ dYdX V4, dYdX Trading Inc. sẽ không còn vận hành bất kỳ phần nào của giao thức. Do đó, họ sẽ không còn nhận doanh thu từ phí giao dịch của giao thức. Điều tương tự cũng đúng với tất cả các bên trung tâm hóa khác, trừ khi cộng đồng quyết định khác.”

Kế hoạch mở khóa $DYDX như sau:

-

Ngày 1 tháng 12 năm 2023 mở khóa 30%;

-

Từ ngày 1 tháng 1 năm 2024 đến ngày 1 tháng 6 năm 2024, trả góp hàng tháng 40%;

-

Từ ngày 1 tháng 7 năm 2024 đến ngày 1 tháng 6 năm 2025, trả góp hàng tháng 20%;

-

Từ ngày 1 tháng 7 năm 2025 đến ngày 1 tháng 6 năm 2026, trả góp hàng tháng 10%.

Testnet công khai sắp ra mắt, cho thấy việc khởi chạy mainnet đã gần kề. Nếu có thông báo về cơ chế chia sẻ phí cho $DYDX, điều này có thể trở thành một câu chuyện mạnh mẽ cho token này. Tuy nhiên, điều quan trọng là phải nhớ đến kế hoạch mở khóa lớn bắt đầu từ tháng 12 năm nay.

GMX V2

Với testnet công khai ra mắt vài tuần trước, GMX V2 dường như đang gần hơn bao giờ hết. Bản nâng cấp này mang đến nhiều tính năng mới, trong đó có việc sử dụng oracle giá Chainlink tùy chỉnh độ trễ thấp để cải thiện thực thi giao dịch. Một thay đổi lớn khác là tính thanh khoản riêng biệt cho từng cặp giao dịch và khả năng tạo cặp synthetics mới.

Mỗi cặp giao dịch sẽ có hồ chứa thanh khoản riêng, ví dụ ETH/USDC sẽ dùng ETH làm tài sản thế chấp cho vị thế long, USDC cho vị thế short. Cặp synthetic cũng có thể là SOL/USDC, với hồ chứa thanh khoản gồm ETH làm tài sản thế chấp cho long, USDC cho short. Mô hình này nhằm đơn giản hóa việc triển khai hồ chứa thanh khoản mới, và lợi ích chính của thanh khoản riêng biệt là giảm rủi ro khi cung cấp thanh khoản.

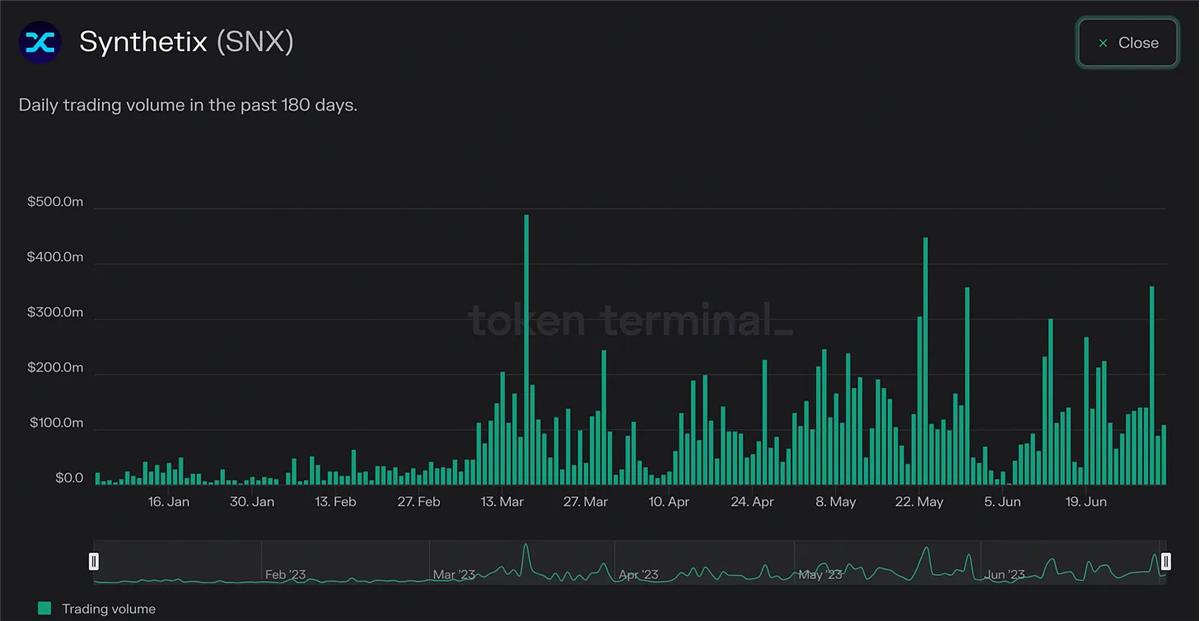

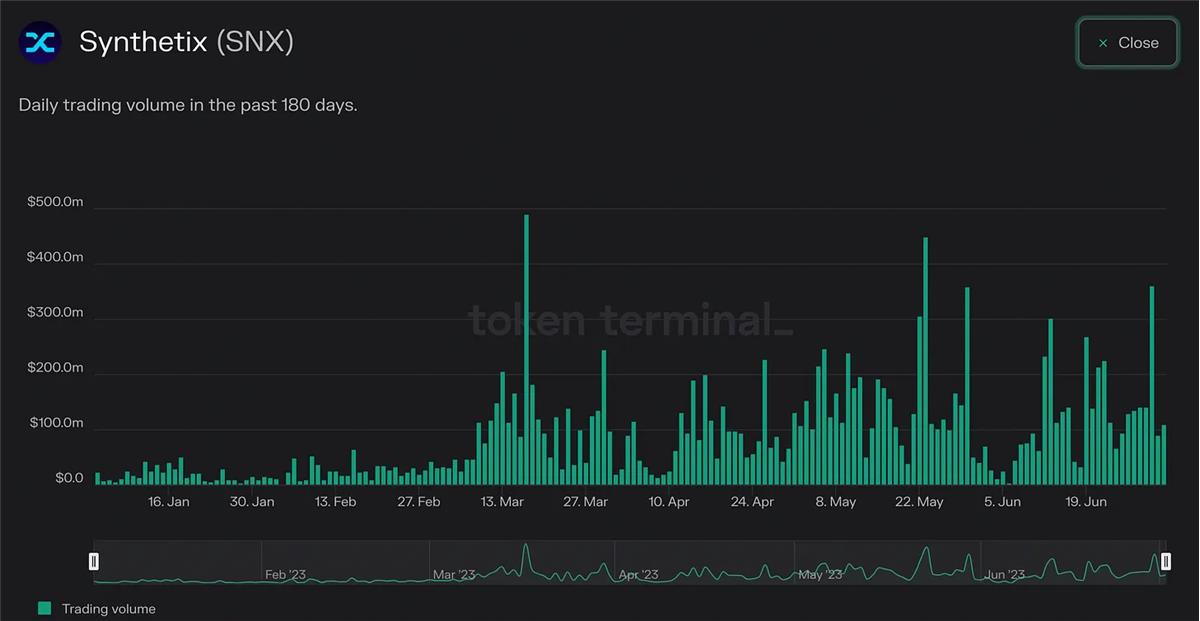

Synthetix V3

Synthetix là một trung tâm thanh khoản DeFi, hỗ trợ các giao thức phái sinh trên Optimism như Kwenta, Lyra, Thales, Polynomial, v.v. Khối lượng giao dịch năm nay tăng đáng kể, phần lớn đến từ các trader trên Kwenta.

Synthetix V3 là bản nâng cấp trong hai năm qua, nhằm biến giao thức thành lớp thanh khoản cho toàn bộ DeFi. Hiện tại, tất cả tài sản synth đều được thế chấp bằng token quản trị gốc $SNX. V3 sẽ giới thiệu nhiều nâng cấp, bao gồm staking đa tài sản, các hồ chứa không cần cấp phép với rủi ro được cô lập, thanh khoản xuyên chuỗi, v.v. Về mặt kỹ thuật, V3 đã có trên mainnet, nhưng các đột phá cốt lõi như Perps V3, Pools V3, Teleporters và Cross-chain Synthesis vẫn đang trong quá trình phát triển.

Khác

Một số giao thức khác trong lĩnh vực này cũng đáng chú ý:

-

Giao thức Vertex vừa ra mắt, khối lượng giao dịch tăng mạnh;

-

Level gần đây ra mắt trên Arbitrum, hiện khoảng 50% khối lượng đến từ chuỗi này;

-

Giao thức Pear sắp ra mắt và sẽ tận dụng cơ sở hạ tầng hiện có làm thanh khoản cho nền tảng giao dịch của họ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News