Huobi Research: Token hóa RWA sẽ là mật mã tạo nên sự giàu có tiếp theo trong thị trường tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Huobi Research: Token hóa RWA sẽ là mật mã tạo nên sự giàu có tiếp theo trong thị trường tiền mã hóa?

Báo cáo nghiên cứu này phân tích chi tiết 19 dự án tiêu biểu RWA từ nhiều khía cạnh như cơ chế token hóa RWA, tình trạng hiện tại của các giao thức, chức năng và hiệu suất của token, lợi thế cũng như rủi ro của giao thức.

Huobi Research đã công bố báo cáo nghiên cứu 《RWA: Mật mã tài sản mã hóa tiếp theo》, giới thiệu toàn diện tình hình phát triển của lĩnh vực RWA. Báo cáo này phân tích chi tiết 19 dự án tiêu biểu trong lĩnh vực RWA từ nhiều khía cạnh như cơ chế token hóa RWA, hiện trạng giao thức, chức năng và hiệu suất token, lợi thế và rủi ro của giao thức. Qua việc phân tích và tổng hợp các dự án này, chúng ta có thể nhìn thấy tổng quan về tình hình phát triển, những vấn đề tồn tại cũng như tiềm năng tương lai của các dự án RWA.

Giới thiệu

Blockchain mang lại niềm tin, tính thanh khoản, minh bạch, an toàn, hiệu quả và đổi mới, nhưng ngành tiền mã hóa dường như rất khó tìm được điểm tăng trưởng mới trong thị trường gấu. Ngành này đang rất cần một lĩnh vực để tạo nên câu chuyện mới. Việc token hóa RWA có thể mở ra con đường kết nối giữa tài chính truyền thống và tài chính mã hóa, với tiềm năng mang theo hàng chục nghìn tỷ đô la Mỹ giá trị tài sản, trở thành "dòng nước sống" vượt qua chu kỳ thị trường gấu-thị trường bò đối với ngành tiền mã hóa. Vì vậy, từ khi blockchain ra đời, việc token hóa RWA luôn được thử nghiệm, nhưng bị cản trở bởi nhiều yếu tố như công nghệ, quy định pháp lý và thị trường. Hiện nay, lĩnh vực RWA lại trở thành chủ đề nóng, nhiều tổ chức bắt đầu tham gia vào lĩnh vực này. Các dự án RWA hiện đã có đặc điểm phong phú về loại hình, chủ yếu tập trung vào DeFi, lợi nhuận cao nhưng cũng đi kèm rủi ro cao, dần dần thu hút sự chú ý của đại chúng, tuy nhiên nhìn chung vẫn còn gặp phải các vấn đề như thanh khoản kém, đang ở giai đoạn sơ khai và thiếu cơ chế phát hiện giá cả. Liệu lĩnh vực RWA có thể bùng nổ trong vài năm tới hay không còn phụ thuộc vào sự phát triển của hạ tầng và hoàn thiện hệ thống quản lý, báo cáo này cũng chỉ ra rằng chuẩn hóa và tuân thủ pháp luật là con đường tất yếu cho sự phát triển của lĩnh vực RWA. Dù đối mặt với nhiều thách thức, ngành vẫn luôn tiến về phía trước; chúng ta đã thấy sự xuất hiện của nhiều dự án sáng tạo, đặc biệt là các dự án liên quan đến trái phiếu và cổ phiếu Mỹ, tài trợ cho doanh nghiệp vừa và nhỏ, và tài sản thực tế. Những dự án này có những đặc điểm chính sau:

1. Hợp tác với các tổ chức tài chính truyền thống;

2. Tối đa hóa lợi nhuận cho dự án và token;

3. Thu hút thêm nhiều bên thứ ba hợp pháp tham gia.

Những đặc điểm này có thể giải quyết phần nào các vấn đề nảy sinh trong quá trình token hóa RWA, bao gồm quản lý, tập trung hóa, nhận dạng trên và ngoài chuỗi, định giá tài sản... Chúng tôi mong đợi sẽ có thêm nhiều dự án làm phong phú hơn nữa lĩnh vực RWA trong tương lai.

1 Câu chuyện đang hình thành

Sau hơn một năm thị trường gấu, vốn hóa toàn bộ thị trường tiền mã hóa giảm mạnh, dòng tiền liên tục rút ra, hoạt động trên chuỗi suy yếu, lợi nhuận DeFi không còn hấp dẫn, các nhà đầu tư trong thị trường tranh giành nhau từng chút lợi nhuận. Hiện tại, chúng ta khó tưởng tượng được điều gì sẽ khởi động thị trường bò tiếp theo cho ngành tiền mã hóa. Khoảng cách giữa thị trường tiền mã hóa và thị trường tài chính truyền thống vẫn còn rất lớn. Nhưng từ những vụ vỡ nợ xảy ra trong thị trường gấu, chúng ta cũng có thể nhìn thấy cơ hội kinh doanh khổng lồ.

Có thể nói, nguyên nhân chính khiến một số tổ chức lớn phá sản vào năm 2022 là việc sử dụng các đồng tiền thay thế (altcoin) để huy động vốn và vay mượn. Khi các altcoin sụt giảm mạnh trong thị trường gấu, điều này làm trầm trọng thêm việc thanh lý khoản vay, vòng xoáy tử thần bắt đầu. Chúng ta thấy rằng chính các tổ chức và tín dụng đã thúc đẩy thị trường bò năm 2021, và cũng chính họ góp phần gây ra thị trường gấu năm 2022. Thực tế, tín dụng đã thúc đẩy hoạt động kinh doanh trị giá hàng nghìn tỷ USD và phần lớn sự phát triển của nền kinh tế toàn cầu. Tiềm năng mà nó mang lại là rất lớn. Hiện nay, ngày càng nhiều giao thức trên thị trường DeFi đang thâm nhập vào thị trường tín dụng truyền thống như tài trợ vốn cổ phần và nợ. Mặc dù điều này mang lại một số rủi ro, nhưng đây là cách duy nhất để đưa hơn 800 nghìn tỷ đô la Mỹ thị trường tài chính truyền thống lên chuỗi khối. Để thu hẹp khoảng cách lớn giữa thị trường tiền mã hóa và tài chính truyền thống, chúng ta cần token hóa tài sản thế giới thực (RWA).

Trong nửa đầu năm nay, cả ngành truyền thống và ngành mã hóa đều bắt đầu chú ý đến lĩnh vực RWA.

Đầu tiên là Goldman Sachs tuyên bố ra mắt nền tảng tài sản kỹ thuật số GS DAP, nền tảng này đã giúp Ngân hàng Đầu tư châu Âu (EIB) phát hành trái phiếu kỹ thuật số trị giá 100 triệu euro. Không lâu sau đó, công ty tư bản đầu tư tư nhân Hamilton Lane, với quy mô quản lý vượt quá 100 tỷ đô la, đã token hóa một phần quỹ cổ phiếu chủ lực trị giá 2,1 tỷ đô la Mỹ trên mạng Polygon và bán cho các nhà đầu tư; Tập đoàn kỹ thuật điện Siemens cũng lần đầu tiên phát hành trái phiếu kỹ thuật số trị giá 60 triệu euro trên blockchain. Tiếp theo, một số cơ quan chính phủ cũng bắt đầu thử nghiệm RWA, bao gồm Cơ quan Quản lý Tiền tệ Singapore (MAS), hợp tác cùng JPMorgan Chase và ngân hàng DBS.

Tháng 4, Binance thông báo trở thành nhà vận hành nút cho blockchain lớp 1 Polymesh; tiếp đó, các giao thức DeFi như MakerDAO, Aave, Maple Finance cũng tích cực tham gia vào lĩnh vực RWA, và ngày càng có nhiều công ty đầu tư mã hóa tìm kiếm các dự án RWA. Hiện nay, lĩnh vực RWA đã có hơn 50 dự án, chủ yếu tập trung vào tài sản tài chính như thu nhập cố định, TradFi, và một phần nhỏ trong lĩnh vực bất động sản và tín chỉ carbon. Gần đây, các token liên quan đến khái niệm RWA đều tăng giá, một số thậm chí tăng hơn 10 lần. Liệu đợt tích lũy trong nửa đầu năm 2023 có phải là dấu hiệu cho thấy RWA sẽ dẫn dắt câu chuyện mã hóa trong những năm tới?

2 Lịch sử hình thành và phát triển của RWA

Khái niệm RWA không xa lạ với ngành công nghiệp blockchain, dự án RWA đầu tiên là Bytom - "niêm yết tài sản lên chuỗi". Hiện nay, RWA thành công nhất chính là các đồng stablecoin đô la Mỹ USDT, USDC, tức là ánh xạ đồng đô la Mỹ lên chuỗi và token hóa. Stablecoin âm thầm ảnh hưởng đến toàn bộ ngành mã hóa và hiện đã trở thành nền tảng quan trọng.

RWA là viết tắt của Real World Assets - Tokenization, nghĩa là quá trình chuyển đổi giá trị sở hữu (và bất kỳ quyền lợi liên quan nào) của tài sản hữu hình hoặc vô hình thành các token kỹ thuật số. Điều này cho phép sở hữu, chuyển giao và lưu trữ tài sản dưới dạng kỹ thuật số mà không cần trung gian trung tâm, ánh xạ giá trị lên blockchain và giao dịch. RWA có thể là tài sản hữu hình hoặc vô hình.

Tài sản hữu hình bao gồm: bất động sản, tác phẩm nghệ thuật, kim loại quý, phương tiện giao thông, câu lạc bộ thể thao, ngựa đua, v.v.

Tài sản vô hình bao gồm: cổ phiếu và trái phiếu, quyền sở hữu trí tuệ, quỹ đầu tư, tài sản tổng hợp, thỏa thuận chia sẻ doanh thu, tiền mặt, khoản phải thu, v.v.

2.1 Hiện trạng lĩnh vực RWA

Dự án trong lĩnh vực RWA rất đa dạng, chủ yếu tập trung vào DeFi, có ba loại chính: 1. Dự án thu nhập cố định dựa trên tài sản ngoài chuỗi như trái phiếu Mỹ, cổ phiếu, bất động sản, tác phẩm nghệ thuật; 2. Dự án tín dụng công cộng dựa trên việc phát hành hoặc giao dịch thị trường công khai; 3. Dự án thị trường giao dịch dựa trên tài sản ảo như tín chỉ carbon. Ngoài ra còn có các dự án cơ sở hạ tầng như blockchain chuyên biệt.

Loại thu nhập cố định dựa trên thị trường trái phiếu và cổ phiếu Mỹ, cung cấp khoản vay cho cá nhân và tổ chức. Điểm khác biệt duy nhất giữa các dự án này và các dự án cho vay DeFi khác trên chuỗi là tài sản thế chấp có thể là tài sản thế giới thực.

Loại tín dụng công cộng có thể theo dõi trái phiếu Mỹ hoặc các trái phiếu khác để thành lập quỹ đầu tư phục vụ người dùng mã hóa đầu tư.

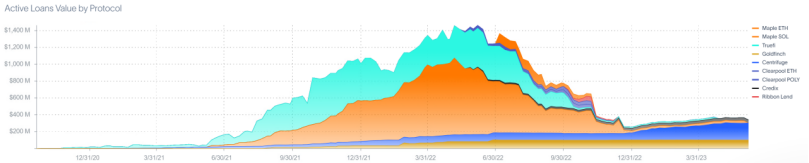

Về dữ liệu, theo thống kê từ trang web RWA.xyz, 8 giao thức cho vay RWA bao gồm Centrifuge, Maple, GoldFinch, Credix, Clearpool, TrueFi, Homecoin đã phát hành tổng hạn mức vay là 4,38 tỷ đô la Mỹ, người dùng có thể đạt APR trung bình 10,52%, chủ yếu phục vụ các quốc gia có mức độ phát triển trung bình và thấp hơn. Lợi nhuận do các giao thức tín dụng này cung cấp cao hơn phần lớn các giao thức cho vay DeFi, tuy nhiên trong các sự kiện vỡ nợ tổ chức năm 2022, Maple Finance đã xảy ra vi phạm nợ 69,3 triệu đô la Mỹ.

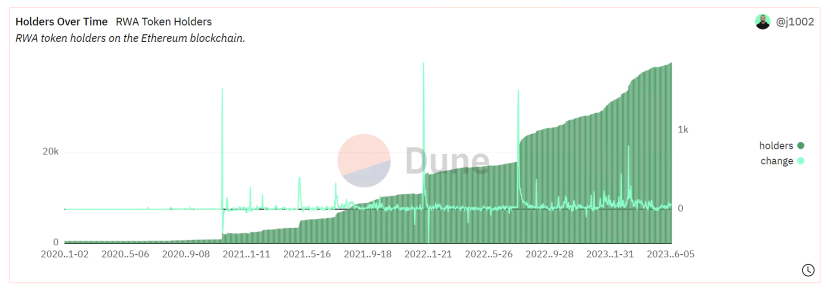

Theo bảng phân tích dữ liệu Dune, trong các dự án RWA trên Ethereum, số lượng địa chỉ nắm giữ token $wCFG, $MPL, $GFI, $FACTR, $ONDO, $RIO, $TRADE, $TRU, $BST cũng đang không ngừng tăng lên, hiện đạt 3,9 nghìn.

2.2 Lợi thế của việc token hóa tài sản

Lý tưởng mà nói, bất kỳ tài sản có giá trị nào cũng có thể được token hóa. Lợi thế của việc token hóa tài sản cũng dựa trên nền tảng công nghệ blockchain phi tập trung, tạo ra một số ứng dụng sinh thái nhằm giải quyết các nhược điểm của tài chính truyền thống. Cụ thể:

(1) Mang lại thị trường tiềm năng khổng lồ, thu hút nhà đầu tư và nhà đầu tư nhỏ lẻ

Khi các tổ chức tài chính hàng đầu mong muốn tận dụng hiệu quả và khả năng kinh tế mà blockchain mang lại, việc token hóa tài sản thế giới thực đang thu hút sự chú ý của các tổ chức, và một số sản phẩm token hóa đã được phát triển. Các dự án RWA cũng sẽ kích thích lợi nhuận đầu tư DeFi.

Thông qua việc token hóa tài sản thế giới thực, các doanh nghiệp có thể tận dụng hệ sinh thái DeFi để huy động vốn với chi phí thấp hơn, hưởng lợi từ ngưỡng tham gia thấp hơn và các hình thức tài trợ mới, đặc biệt đối với các thị trường mới nổi. Đồng thời, hệ sinh thái DeFi nhận được lợi nhuận đầu tư, cơ hội thâm nhập vào thị trường ngoài chuỗi đa dạng và mở rộng nhóm khách hàng tài chính truyền thống.

(2) Nâng cao hiệu quả luân chuyển vốn, thúc đẩy phản hồi tích cực cho việc token hóa tài sản

Thị trường giao dịch tài chính truyền thống thuộc loại hình thâm dụng lao động, công nghệ blockchain có thể cung cấp thanh toán tức thì, giao dịch 24 giờ, giảm chi phí vận hành và rào cản tham gia thị trường cho các bên tham gia. Hơn nữa, việc token hóa tài sản có thể biến các tài sản thanh khoản kém thành danh mục đầu tư với quy mô nhỏ, và nhà đầu tư không cần tốn nhiều giấy tờ, tiền bạc và thời gian. Điều này tạo ra một thị trường công bằng hơn, đồng thời tạo ra các mô hình kinh doanh và xã hội mới, ví dụ như sở hữu tài sản chung hoặc chia sẻ quyền lợi.

Trong lĩnh vực chứng khoán, token hóa có thể trở thành công cụ hữu ích cho chứng khoán hóa, hoặc tái tài trợ tài sản thanh khoản thấp thành công cụ an toàn thanh khoản cao hơn.

Việc niêm yết tài sản thế giới thực lên chuỗi và đưa vào hệ sinh thái DeFi sẽ mang lại tài sản thế chấp hoặc cơ hội đầu tư độc đáo, hiệu quả thị trường và thanh khoản mà thị trường truyền thống không thể có được. Việc nâng cao hiệu quả vốn sẽ thúc đẩy thêm sự phát triển của lĩnh vực RWA, tạo nên phản hồi tích cực.

(3) Giảm ngưỡng tham gia cho nhà đầu tư nhỏ lẻ, tăng tính thanh khoản cho tài sản thực tế

Việc token hóa loại bỏ các rào cản hiện tại cản trở việc chia nhỏ tài sản thế giới thực, khiến các nhà đầu tư nhỏ lẻ có thể tiếp cận các loại tài sản thường chỉ dành cho một số cá nhân giàu có hoặc nhà đầu tư tổ chức, đặc biệt trong lĩnh vực tài sản thực tế, nhà đầu tư nhỏ lẻ có thể đầu tư vào các sản phẩm xuyên vùng miền hoặc đầu tư chung vào một căn nhà hoặc một tác phẩm nghệ thuật, điều này trong lĩnh vực tài chính truyền thống yêu cầu ngưỡng rất cao. Những tài sản thực tế này có thể thanh khoản rất thấp trên thị trường nhỏ, nhưng một khi được đưa lên chuỗi, sẽ hướng tới toàn bộ nhà đầu tư trên thế giới. Ngoài ra, người phát hành có thể tiếp cận được nhóm nhà đầu tư rộng lớn hơn và tạo ra các loại tài sản mới. Nhà đầu tư nhỏ lẻ có thể thâm nhập vào các thị trường trước đây không thể tiếp cận và có thể đưa ra quyết định đầu tư sáng suốt hơn dựa trên dữ liệu minh bạch.

(4) Dựa trên ưu thế công nghệ blockchain, giao dịch RWA trở nên hiệu quả và an toàn hơn

Công nghệ blockchain đảm bảo tính minh bạch trong thanh toán và luồng dữ liệu trên chuỗi, tính bất biến và truy xuất nguồn gốc của hồ sơ giao dịch, hiệu quả cao hơn, chi phí vận hành thấp hơn, quản lý rủi ro vững chắc hơn, quyền sở hữu rõ ràng,... và nhiều lợi thế khác như khả năng kết hợp tốt hơn và môi trường thị trường công bằng hơn. Trong tương lai, khi công nghệ blockchain không ngừng phát triển, sẽ có các chuỗi công khai hiệu suất cao hơn hoặc giải pháp layer2, cơ chế kiểm tra hợp đồng thông minh nghiêm ngặt hơn, cũng như các dự án riêng tư dựa trên công nghệ zk để bảo vệ giao dịch, tất cả đều tạo nền tảng vững chắc cho sự phát triển của lĩnh vực RWA.

3 Điều kiện tiên quyết cho sự bùng nổ của lĩnh vực RWA

Việc niêm yết tài sản lên chuỗi là điểm then chốt duy nhất của lĩnh vực RWA. Giải quyết điểm then chốt này cũng cần hai nền tảng: một là sự hoàn thiện của hạ tầng blockchain, hai là quản lý pháp lý. Blockchain liên quan đến khả năng tương tác, an toàn, riêng tư giữa các giao thức và token. Quản lý pháp lý liên quan đến việc tài sản ngoài chuỗi, danh tính trên chuỗi có được hỗ trợ bởi các quy định pháp luật tương ứng hay không. Nhiều vấn đề đang được thảo luận tích cực, ở đây chủ yếu thảo luận hai vấn đề: tiêu chuẩn token và hệ thống kiểm duyệt.

3.1 Đa dạng hóa tiêu chuẩn token

Theo tiêu chuẩn token trên chuỗi, Ethereum có ERC-721 và ERC-20, tương ứng với NFT không thể chia nhỏ và tiêu chuẩn token có thể chia nhỏ. Trong tài chính truyền thống, tài sản có thuộc tính đa dạng, bao gồm tài sản hữu hình và vô hình. Đối với việc sử dụng trên blockchain, chúng ta cũng cần tạo ra các tiêu chuẩn token tương ứng với thuộc tính tài sản để token hóa tài sản. Token thay thế và token không thể thay thế có các đặc điểm sau:

Token thay thế: Có thể hoán đổi, mỗi đơn vị đều có giá trị thị trường và hiệu lực như nhau, điều này có nghĩa là người nắm giữ token có thể trao đổi tài sản lẫn nhau và tin tưởng rằng giá trị của chúng là như nhau; Có thể chia nhỏ, tài sản khi phát hành có thể chia thành bao nhiêu chữ số thập phân, mỗi đơn vị sẽ có giá trị và hiệu lực tỷ lệ.

Tài sản không thể thay thế là không thể hoán đổi, không thể thay thế vì mỗi đơn vị đại diện cho một giá trị độc đáo và có thông tin và thuộc tính riêng biệt. Token không thể thay thế thường cũng không thể chia nhỏ, mặc dù có một số phương pháp có thể chia nhỏ chi phí đầu tư để cung cấp quyền sở hữu một phần, ví dụ như trong bất động sản thương mại.

Hầu hết các tài sản cũng có thể sử dụng tiêu chuẩn token thay thế, tuy nhiên một số tài sản như trái phiếu, phái sinh có thể được token hóa tốt hơn thông qua token không thể thay thế. Theo sự trỗi dậy của các dự án RWA, có thể sẽ xuất hiện nhiều hình thức phong phú hơn, lúc này các tiêu chuẩn ERC-20 và ERC-721 đơn giản không còn đủ để đáp ứng nhu cầu token hóa RWA. Nhiều dự án blockchain chuyên biệt cho RWA đã nghĩ đến điều này và bắt đầu tạo ra các tiêu chuẩn token hóa phù hợp với RWA, ví dụ như Polymesh. Nhìn vào tình hình phát triển hiện tại của các dự án RWA, phần lớn các dự án đều xây dựng trên nền tảng Ethereum, do đó việc phát triển các tiêu chuẩn ERC mở rộng hơn sẽ mang tính phổ quát cao hơn. Hiện tại, ERC-3525 đang được thảo luận nhiều, và có thể trong tương lai sẽ có thêm nhiều tiêu chuẩn token mới xuất hiện, đặc biệt sau trải nghiệm với BRC-20. Chúng tôi cho rằng tiêu chuẩn token phục vụ tốt cho các dự án RWA cần có 2 đặc điểm sau:

(1) Có tính linh hoạt và dễ vận hành cao đối với bên phát hành token RWA, kết hợp cả hai đặc điểm của ERC-721 và ERC-20;

(2) Có tính riêng tư nhất định, có thể bảo vệ thông tin giao dịch và thông tin người dùng.

3.2 Hệ thống kiểm duyệt nghiêm ngặt

An toàn là một phần quan trọng trong việc token hóa tài sản thế giới thực, đặc biệt khi chúng được sử dụng làm tài sản thế chấp. Đối với người phát hành và nhà đầu tư RWA, điều quan trọng là phải thực hiện thẩm định kỹ lưỡng đối với các giao thức DeFi và chọn những giao thức ưu tiên cho vay có tài sản đảm bảo, tuân thủ nghiêm ngặt các quy định pháp lý và sử dụng công nghệ hoặc dịch vụ được xây dựng trên mã nguồn mở chất lượng cao. Đối với các đội ngũ dự án liên quan đến RWA, có thể cần cung cấp hai giải pháp thiết yếu:

-

Tránh rủi ro KYC/AML —— thực hiện kiểm tra KYC (Biết khách hàng của bạn) hoặc AML (Chống rửa tiền) đối với người dùng và/hoặc giao dịch trên nền tảng. Tránh việc người dùng trực tiếp hoặc gián tiếp tương tác hoặc giao dịch với các đối tác được liệt kê trong danh sách OFAC và các danh sách trừng phạt khác hoặc các nhân vật chính trị công khai.

-

Cung cấp phương tiện giám sát hiệu quả —— các sản phẩm và dịch vụ giám sát và phát hiện hoạt động đáng ngờ của người dùng DeFi.

Do đó, các dự án cần thiết lập một đội ngũ tuân thủ chuyên trách, dựa trên danh tính khách hàng, đánh giá rủi ro, xác minh và thẩm định kỹ lưỡng để xem xét, phê duyệt hoặc từ chối quyền truy cập vào nền tảng. Ngoài ra, cần giám sát liên tục các hoạt động của khách hàng để phát hiện các hoạt động hoặc hành vi đáng ngờ có thể liên quan đến gian lận hoặc rửa tiền.

4 Phân tích các dự án tiêu biểu

Lĩnh vực RWA có nhiều loại hình phân nhánh, báo cáo này phân tích chi tiết 19 dự án tiêu biểu trong lĩnh vực RWA từ nhiều khía cạnh như cơ chế token hóa RWA, hiện trạng giao thức, chức năng và hiệu suất token, lợi thế và rủi ro của giao thức. Thông qua việc phân tích và tổng hợp các dự án này, chúng ta có thể nhìn thấy tổng quan về tình hình phát triển, những vấn đề tồn tại cũng như tiềm năng tương lai của các dự án RWA.

4.1 Khái niệm trái phiếu Mỹ

(1) MakerDAO

Năm 2020, MakerDAO chính thức đưa RWA vào trọng tâm chiến lược và công bố hướng dẫn và kế hoạch đưa RWA vào hệ thống. Maker ngoài việc phát hành stablecoin DAI, còn mở rộng danh mục tài sản thế chấp ngoài ETH, bao gồm tài sản thế chấp dưới dạng bất động sản token hóa, hóa đơn và khoản phải thu. Nguồn thu chính của giao thức Maker là lãi vay stablecoin DAI và phí thanh lý.

Hiện trạng giao thức: Xét về TVL, Maker đứng thứ ba trong các giao thức DeFi, xếp sau Lido và AAVE, đồng thời là giao thức CDP (Collateralized Debt Position) hàng đầu.

Hiện tại chỉ hoạt động trên Ethereum, theo dữ liệu từ defillama ngày 02/06/2023, TVL là 6,29 tỷ đô la Mỹ, thu nhập giao thức trong 30 ngày là 23,53 triệu đô la Mỹ, số tiền kho bạc là 68,4 triệu đô la Mỹ, token quản trị $MKR đã niêm yết trên các sàn giao dịch lớn như Coinbase, Binance, Kucoin, Kraken, OKX, Huobi, Bybit, Gate..., khối lượng giao dịch 24h là 13,58 triệu đô la Mỹ, khối lượng giao dịch trung bình 30 ngày gần 20 triệu đô la Mỹ.

-

Chức năng token: $MKR là token quản trị của MakerDAO, hiệu suất giá kém, nguyên nhân chính là khả năng thu hút giá trị của giao thức quá yếu, nhưng lại đóng vai trò quan trọng trong quản trị. Các tiện ích của token $MKR bao gồm 4 khía cạnh sau,

-

Quyền quản trị: Người nắm giữ token MKR có quyền quản trị hệ thống MakerDAO. Họ có thể tham gia bỏ phiếu và ra quyết định về các vấn đề quan trọng như tham số hệ thống, biện pháp quản lý rủi ro và thay đổi giao thức. Kết quả bỏ phiếu của người nắm giữ token có ảnh hưởng quan trọng đến sự phát triển và vận hành của MakerDAO.

-

Ổn định hóa tài sản thế chấp: Token MKR có thể được sử dụng làm tài sản thế chấp trong hệ thống MakerDAO. Khi người dùng khóa một lượng tài sản mã hóa nhất định (ví dụ như Ethereum) để tạo stablecoin (ví dụ như DAI), họ cần phải trả một lượng MKR nhất định làm tài sản thế chấp. Cơ chế này nhằm đảm bảo tính ổn định và an toàn của hệ thống.

-

Mua lại để ổn định hệ thống: Token MKR làm tài sản thế chấp còn được dùng trong cơ chế mua lại để ổn định hệ thống. Khi giá trị stablecoin DAI trong hệ thống MakerDAO giảm xuống và lệch khỏi giá neo đô la Mỹ, hệ thống sẽ tự động khởi động mua lại token MKR và hủy chúng để ổn định hệ thống.

-

Chia sẻ rủi ro: Người nắm giữ token MKR chịu rủi ro trong hệ thống MakerDAO. Nếu khoản nợ của hệ thống không thể được hoàn trả hoặc xảy ra các vấn đề khác, giá trị token MKR có thể bị ảnh hưởng. Điều này khiến người nắm giữ MKR có động lực tham gia và giám sát hoạt động của hệ thống, đảm bảo an toàn và ổn định.

-

Lợi thế giao thức:

-

1. Dựa trên hệ sinh thái EVM và L2, so với các giao thức RWA trên các chuỗi khác có cộng đồng người dùng trung thành hơn và hỗ trợ mạng lưới ổn định, an toàn hơn;

-

2. Lợi thế thể chế đã trải qua thử thách của cả thị trường bò và thị trường gấu, bao gồm ngưỡng准入嚴格 cho tài sản thế chấp, kết hợp với cơ chế thế chấp vượt mức và đấu giá hoàn chỉnh, có thể đảm bảo DAI neo 1:1 với đô la Mỹ trong hầu hết các trường hợp, trong tình huống cực đoan giao thức còn thiết lập biện pháp khẩn cấp dừng hoạt động.

-

-

Rủi ro giao thức:

-

1. Tấn công quản trị, sự tập trung ngắn hạn của lượng lớn MKR có thể dẫn đến quyền quản trị bị tập trung, gây ra một loạt tấn công quản trị như thêm tài sản thế chấp rác, dừng khẩn cấp, thay đổi tham số rủi ro ác ý... Tuy nhiên, khi giá trị MKR tăng lên và các biện pháp kiểm soát rủi ro nội tại của giao thức đủ mạnh, có thể phòng ngừa các rủi ro này trong phần lớn trường hợp;

-

2. Rủi ro giá thị trường, khi biến động của các token chính tăng lên, các cuộc đấu giá thanh lý giao thức nối tiếp nhau sẽ chủ động tăng cung token trên thị trường, làm trầm trọng thêm vấn đề thanh khoản thị trường, điều này từng xảy ra khi các token chính sụt giảm mạnh trong hai năm qua, nhưng bản thân giao thức chưa từng chịu tổn thất lớn.

-

(2) Ondo Finance

Ondo Finance là một trong những dự án RWA được chú ý nhất trong nửa đầu năm nay, tháng 4 vừa qua đã huy động được 20 triệu đô la Mỹ trong vòng gọi vốn Series A do Founders Fund và Pantera Capital dẫn dắt. Ondo Finance là một ngân hàng đầu tư phi tập trung, chủ yếu đầu tư ngoài chuỗi vào các quỹ tiền tệ niêm yết tại Mỹ, trên chuỗi triển khai dịch vụ cho vay stablecoin với Flux Finance, bao gồm USDC, FRAX, DAI, USDT, hiện lãi suất vay trung bình khoảng 5%. Doanh thu giao thức đến từ phí quản lý hàng năm 0,15%.

Người dùng cần hoàn thành quy trình KYC/AML mới có thể giao dịch token quỹ và sử dụng các token quỹ này trong các giao thức DeFi được phép. Ondo Finance đã ra mắt bốn sản phẩm trái phiếu token hóa cho nhà đầu tư lựa chọn bao gồm:

-

Quỹ thị trường tiền tệ Mỹ (OMMF): Quỹ tiền tệ Ondo, đầu tư vào các công cụ nợ có xếp hạng tín dụng cao của chính phủ Mỹ, trái phiếu ngắn hạn, mục tiêu tối đa là bảo toàn vốn, lợi suất hàng năm hiện tại là 4,5%.

-

Trái phiếu kho bạc Mỹ (OUSG): Quỹ trái phiếu chính phủ Mỹ kỳ hạn ngắn Ondo, đầu tư vào ETF trái phiếu kho bạc Mỹ kỳ hạn ngắn, hiện lợi suất hàng năm là 4,85%, TVL $100,87 triệu.

-

Trái phiếu kỳ hạn ngắn (OSTB): Quỹ trái phiếu đầu tư đẳng cấp Ondo kỳ hạn ngắn, quỹ ETF được quản lý chủ động này nhằm theo đuổi mức thu nhập hiện tại cao nhất, đồng thời đảm bảo bảo toàn vốn và thanh khoản hàng ngày. Quỹ ETF này chủ yếu đầu tư vào các chứng khoán nợ đẳng cấp kỳ hạn ngắn, thời gian trung bình danh mục đầu tư thường không vượt quá một năm, hiện lợi suất hàng năm là 5,77%.

-

Trái phiếu lợi suất cao (OHYG): Quỹ trái phiếu doanh nghiệp lợi suất cao Ondo, chủ yếu đầu tư vào các khoản nợ doanh nghiệp lợi suất cao, hiện lợi suất hàng năm là 7,9%.

Hiện trạng giao thức: TVL trên ETH là $100,5 triệu, đứng đầu trong phân loại RWA của defillama. Sản phẩm OUSG có quy mô sử dụng lớn nhất, người nắm giữ OUSG còn có thể gửi vào giao thức cho vay phi tập trung do Ondo Finance phát triển là Flux Finance để kiếm lợi nhuận. Trong báo cáo mới nhất, nhà đầu tư Tzedonn của Tioga Capital cho biết, giá trị vốn hóa thị trường hiện tại của các token trái phiếu là 168 triệu đô la Mỹ, Ondo (OUSG) chiếm 61% thị phần, trong đó 28% được gửi vào Flux Finance. Hiện tổng cung của Flux Finance đã vượt quá 40 triệu đô la Mỹ, giá trị vốn hóa thị trường của OUSG đã vượt quá 100 triệu đô la Mỹ. Giao thức cho vay FLUX đã được bán cho Neptune Foundation.

Chức năng token: Token quản trị $ONDO có 4 chức năng sau,

Thanh toán phí nền tảng: Khi người dùng thực hiện giao dịch, vay mượn hoặc các hoạt động tài chính khác trên nền tảng Ondo Finance, họ có thể cần thanh toán một khoản phí nhất định, các khoản phí này có thể được thanh toán bằng token Ondo Finance.

Quyền biểu quyết và quản trị: Người nắm giữ token Ondo Finance có thể tham gia vào quản trị và ra quyết định của nền tảng. Họ có thể biểu quyết về các vấn đề như nâng cấp nền tảng, điều chỉnh tham số, thông qua đề xuất, và đưa ra ý kiến, đề xuất về định hướng phát triển nền tảng.

Phần thưởng và khuyến khích: Nền tảng Ondo Finance có thể thu hút người dùng tham gia vào hoạt động và xây dựng hệ sinh thái bằng cách phát hành phần thưởng và các biện pháp khuyến khích dưới dạng token Ondo Finance.

Vay mượn và thế chấp: Trên nền tảng Ondo Finance, người dùng có thể sử dụng token Ondo Finance làm tài sản thế chấp để nhận dịch vụ vay mượn. Người nắm giữ token Ondo Finance có thể lấy chúng làm tài sản thế chấp để nhận hạn mức vay cao hơn hoặc lãi suất thấp hơn.

Lợi thế giao thức: Tuân thủ pháp luật, các sản phẩm chủ yếu là các công cụ nợ liên quan đến chính phủ Mỹ rủi ro thấp hoặc ETF rủi ro cao, đều là các sản phẩm hợp pháp có báo cáo kế toán bên thứ ba. Đồng thời, người dùng cũng cần hoàn thành quy trình KYC/AML.

Rủi ro giao thức:

1. Rủi ro ngoài chuỗi, các sản phẩm chủ đạo đều là ETF ngoài chuỗi, công cụ nợ chính phủ Mỹ, v.v., có thể đảm bảo tuân thủ pháp luật nhưng cũng mang lại rủi ro thị trường ngoài chuỗi, rủi ro tín dụng, đặc biệt là các trái phiếu tín dụng doanh nghiệp rủi ro cao như OHYG;

2. Rủi ro rời bỏ cộng đồng, theo quan điểm cá nhân hiện tại, dự án đang loại bỏ các sản phẩm phi tập trung, chuyển sang vận hành theo hướng tập trung + tuân thủ pháp luật, chức năng của token quản trị có thể bị tách rời và bị lãng quên, sau này chỉ sử dụng công nghệ blockchain để phân phối lợi nhuận + ghi sổ + bán cổ phần mà không phát triển theo hướng phi tập trung hóa toàn bộ dự án, điều này trái ngược với tôn chỉ của phần lớn các dự án tiền mã hóa.

(3) Maple Finance

Giao thức Maple Finance đã phát triển được 3 năm, nghiệp vụ chính là cho vay / tín dụng tổ chức. Dịch vụ trên chuỗi là cung cấp dịch vụ cho vay USDC, wETH, nhưng do các nhà quản lý hồ bơi trung tâm độc lập quản lý nghiệp vụ cho vay, bao gồm đối tượng vay, hạn mức, lãi suất, chiến lược, v.v. Nhìn bề ngoài, Maple Finance dường như không phải là một dự án RWA đủ tiêu chuẩn, nhưng vào tháng 4, nó đã công bố kế hoạch ra mắt một hồ bơi cho vay đầu tư vào trái phiếu kho bạc Mỹ, hỗ trợ các DAO không thuộc Mỹ, công ty ngoài khơi và các tổ chức khác đầu tư vốn giới hạn vào hồ bơi quỹ do Maple Finance thiết lập.

Doanh thu giao thức: Doanh thu của Maple Finance chủ yếu đến từ các nguồn sau:

-

Phí vay: Maple Finance thu một khoản phí vay nhất định khi cung cấp vốn cho người vay. Các khoản phí này được tính toán dựa trên số tiền vay và thời hạn khoản vay, và được xác định theo lãi suất của hồ bơi vay.

-

Phí xử lý khoản vay: Với tư cách là nhà cung cấp nền tảng, Maple Finance có thể thu phí liên quan đến giao dịch vay. Các khoản phí này có thể bao gồm phí đăng ký vay, phí giải ngân và phí thanh toán khoản vay.

-

Phần thưởng đào token: Maple Finance có thể phát hành phần thưởng cho những người tham gia thông qua cơ chế đào token.

-

Phí quản trị nền tảng: Với tư cách là người quản lý hồ bơi vay và vay, Maple Finance có thể thu một tỷ lệ nhất định phí quản trị nền tảng. Các khoản phí này được sử dụng để hỗ trợ và duy trì hoạt động của nền tảng, bao gồm phát triển chức năng mới, kiểm toán an toàn và duy trì quản trị cộng đồng.

Hiện trạng giao thức: Xét về TVL, Maple Finance xếp thứ 145 trên defillama, nhưng đứng đầu trong các giao thức cho vay không thế chấp, tổng TVL là $48,56 triệu, tổng nợ đang lưu hành là $32,22 triệu, lợi nhuận tích lũy là $45,6 triệu, 18 khoản nợ đang lưu hành (do cung cấp khoản vay tín dụng được bảo lãnh, nên đối tượng vay đều là các tổ chức lớn, số lượng ít), 8 hồ bơi tiền mặt (7USDC+1ETH, lợi nhuận trung bình 30 ngày là 7% theo năm). Ngoài ra, Maple Finance cũng có một phần nhỏ TVL trên Solana, nhưng do hoạt động trên chuỗi Solana giảm dần, hiện chỉ còn khoảng $16,4 nghìn TVL, phần lớn (99%) TVL đều đến từ mạng chính ETH.

Chức năng token: Token MPL là token gốc của nền tảng Maple Finance, có các chức năng sau:

-

Thanh toán phí: Token MPL có thể được dùng để thanh toán phí giao dịch cho vay trên nền tảng Maple Finance. Người dùng nắm giữ token MPL có thể được hưởng chiết khấu hoặc ưu đãi khác để khuyến khích họ sử dụng và nắm giữ token này.

-

Quản trị cộng đồng: Người nắm giữ token MPL có thể tham gia vào các quyết định quản trị nền tảng Maple Finance. Họ có thể đề xuất, bỏ phiếu và bày tỏ ý kiến của mình, ảnh hưởng đến định hướng phát triển và các quyết định quan trọng của nền tảng.

-

Quyền biểu quyết: Người nắm giữ token MPL có quyền biểu quyết nhất định trên nền tảng, có thể tham gia quyết định các vấn đề liên quan đến tham số giao thức, nâng cấp giao thức và các vấn đề quan trọng khác.

-

Chia sẻ lợi nhuận: Người dùng nắm giữ token MPL có quyền chia sẻ lợi nhuận từ các hồ bơi cho vay trên nền tảng Maple Finance. Những lợi nhuận này có thể đến từ lãi suất mà người vay trả hoặc các nguồn thu khác, được phân phối cho người dùng nắm giữ token MPL theo tỷ lệ.

Cơ chế khuyến khích: Nền tảng Maple Finance có thể cung cấp các khuyến khích cho người nắm giữ token MPL để thúc đẩy sự phát triển hệ sinh thái. Các khuyến khích này có thể bao gồm airdrop, phần thưởng hoặc các hình thức hoàn trả khác, nhằm khuyến khích người dùng tham gia và hỗ trợ sự tăng trưởng của nền tảng.

Lợi thế giao thức: Có mức độ an toàn nhất định, rủi ro cho vay do nhà quản lý hồ bơi chịu trách nhiệm và thu một khoản phí quản lý nhất định làm phần thưởng, người cung cấp thanh khoản vừa hưởng lãi suất cho vay vừa chịu rủi ro vỡ nợ thấp hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News