Giao thức LSDFi trở thành mắt xích quan trọng trong lĩnh vực LSD: Tổng hợp 6 dự án tiềm năng giai đoạn sớm hiện tại

Tuyển chọn TechFlowTuyển chọn TechFlow

Giao thức LSDFi trở thành mắt xích quan trọng trong lĩnh vực LSD: Tổng hợp 6 dự án tiềm năng giai đoạn sớm hiện tại

Bài viết này chủ yếu giới thiệu các giao thức LSDFi tập trung vào hai loại: loại thứ nhất là các giao thức dùng LST làm tài sản thế chấp để đúc stablecoin đô la Mỹ thông qua CDP; loại thứ hai là các giao thức dùng LST làm tài sản thế chấp để đúc WrapETH thông qua CDP.

Tác giả: Yuuki, LD Capital

Sau nhiều lần được thổi phồng, thị trường đã hiểu rõ và chú ý đáng kể đến phân khúc LSD. Tương lai phát triển của phân khúc LSD là chắc chắn, nhưng các dự án chủ lưu lại thiếu biến động biên giới đáng kể. Chính sự chắc chắn cao này khiến thị trường gần như không còn chênh lệch kỳ vọng hiệu quả để tạo ra cơ hội giao dịch lợi nhuận cao. Trong bối cảnh đó, khi quy mô tài sản sinh lời LST (tài sản cơ sở) ngày càng mở rộng, các giao thức LSDFi mới xây dựng trên tài sản này sẽ trở thành nguồn alpha cho toàn bộ phân khúc lớn LSD.

Bài viết này tập trung vào hai loại giao thức LSDFi: Loại thứ nhất là các giao thức dùng LST làm tài sản thế chấp để đúc stablecoin đô la Mỹ thông qua CDP; loại thứ hai là các giao thức dùng LST làm tài sản thế chấp để đúc WrapETH thông qua CDP.

Lý do tập trung vào hai loại sản phẩm này là:

-

Tỷ lệ staking ETH liên tục tăng, dẫn đến lượng ETH lưu thông giảm dần trong khi quy mô LST ngày càng mở rộng;

-

Về hiệu quả sử dụng vốn, nhu cầu đối với các giao thức cho vay thế chấp bằng LST chắc chắn sẽ ngày càng tăng, đặc biệt khi thị trường phục hồi và khẩu vị rủi ro của dòng tiền gia tăng.

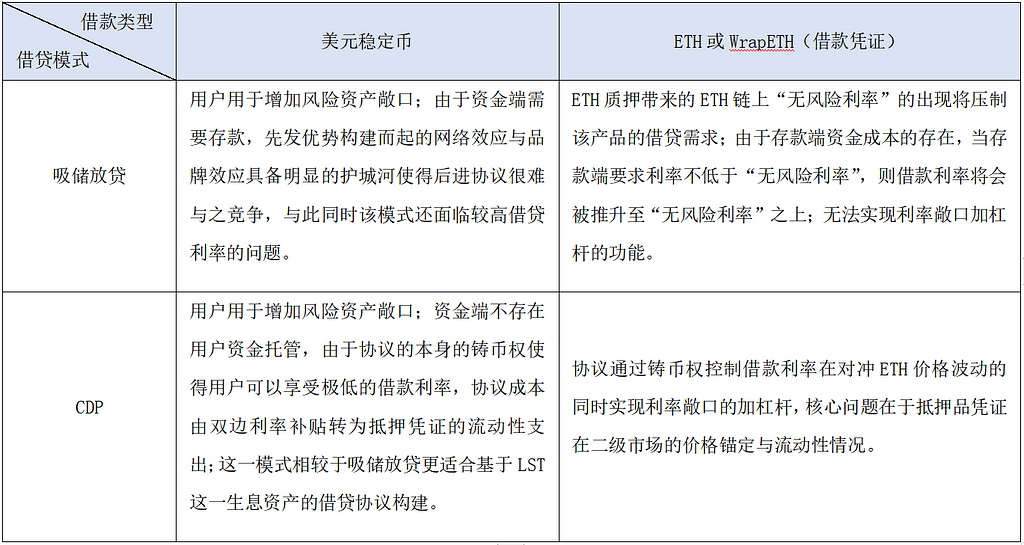

Các giao thức cho vay thường được chia làm hai loại:

-

Một là mô hình huy động-và-cho-vay (ví dụ AAVE và Compound). Mô hình này yêu cầu người dùng gửi tiền vào bên cung cấp vốn, ưu thế tiên phong tạo nên hiệu ứng mạng lưới và thương hiệu rõ rệt, tạo thành hào moat bảo vệ mạnh mẽ khiến các giao thức mới khó cạnh tranh; đồng thời mô hình này cũng phải đối mặt với lãi suất vay cao.

-

Hai là mô hình đúc tiền qua CDP (ví dụ Dai), trong đó bên cung cấp vốn không cần quản lý tiền gửi người dùng. Nhờ quyền đúc tiền của giao thức, người dùng có thể hưởng lãi suất vay cực thấp, chi phí giao thức chuyển từ chênh lệch lãi suất hai chiều sang chi phí thanh khoản cho chứng từ thế chấp. So với mô hình huy động-và-cho-vay, mô hình này phù hợp hơn với việc xây dựng giao thức cho vay dựa trên tài sản sinh lời LST, đặc biệt trong việc đòn bẩy hóa tiếp xúc với lãi suất.

Nguồn: LD Capital

Các giao thức LSDFi nêu dưới đây đều ở giai đoạn sơ khai, phần lớn cần theo dõi tiếp về kế hoạch sản phẩm, chức năng thực hiện và mô hình kinh tế.

Loại 1: Giao thức stablecoin đô la Mỹ dùng LST làm tài sản thế chấp theo kiểu CDP

1. Prisma Finance: Hỗ trợ hệ sinh thái Curve, fork từ Liquity

Giới thiệu sản phẩm:

Chức năng chính của Prisma Finance là cho phép người dùng thế chấp tài sản LST để đúc stablecoin đô la Mỹ acUSD theo cơ chế thế chấp vượt mức. Ban đầu hỗ trợ wstETH, cbETH, rETH, sfrxETH và WBETH làm tài sản thế chấp. Hiện được ủng hộ bởi người sáng lập Curve, người sáng lập Convex, FRAX Finance, Coingecko, OKX Ventures và nhiều nhân vật kỳ cựu trong Defi khác. Theo đề xuất [FIP-227] của FRAX, FRAX Finance đã đầu tư 100.000 USD vào Prisma Finance với định giá 30 triệu USD, phân bổ token sẽ được mở khóa tuyến tính trong 12 tháng.

Đặc điểm:

Giống như hầu hết các giao thức stablecoin thế chấp vượt mức, mục tiêu cốt lõi của Prisma Finance là nâng cao hiệu quả vốn: người dùng có thể vừa giữ tiếp xúc với biến động giá và lợi suất của LST, vừa đòn bẩy thông qua việc đúc stablecoin bằng CDP. Trong quá trình này, thanh khoản của acUSD là yếu tố then chốt — đây là chi phí chính của giao thức, đồng thời cũng là lợi thế lớn nhất của Prisma Finance.

Mô hình kinh tế:

Về mô hình token, Prisma Finance áp dụng mô hình ve, veToken sẽ có quyền quản trị giao thức: quyết định phân bổ token vào các pool cho vay khác nhau, phí giao thức, tham số pool và lợi suất khai thác LP. Mục tiêu là thu hút các giao thức LSD (bên phát hành tài sản) và LP khóa token giao thức, tạo ràng buộc lợi ích và giảm áp lực bán tháo trên thị trường thứ cấp.

2. Raft: Giao diện thân thiện, chống kiểm duyệt, đội ngũ thật, tận dụng thanh khoản từ hệ sinh thái Balancer

Giới thiệu sản phẩm:

Raft là một giao thức cho vay phi tập trung và bất biến, cho phép người dùng thế chấp LST (hiện tại chỉ hỗ trợ stETH) để vay stablecoin đô la Mỹ R. Giao thức duy trì khả năng chống kiểm duyệt thông qua hợp đồng thông minh bất biến và giao diện phi tập trung. Raft được ươm tạo bởi TempusFinance, đồng sáng lập từng làm việc tại Quỹ ETH, các thành viên khác trong đội ngũ từng phát triển Nostrafinance (sản phẩm cho vay đầu tiên trên StarkNet). Raft nhận được sự hỗ trợ từ các tổ chức như Lemniscap, Wintermute, GSR. Các chức năng chính hiện đã hoàn thiện, sau 3 ngày ra mắt đạt TVL 30 triệu USD (không có phần thưởng token).

Nguồn: https://www.raft.fi/, LD Capital

Đặc điểm:

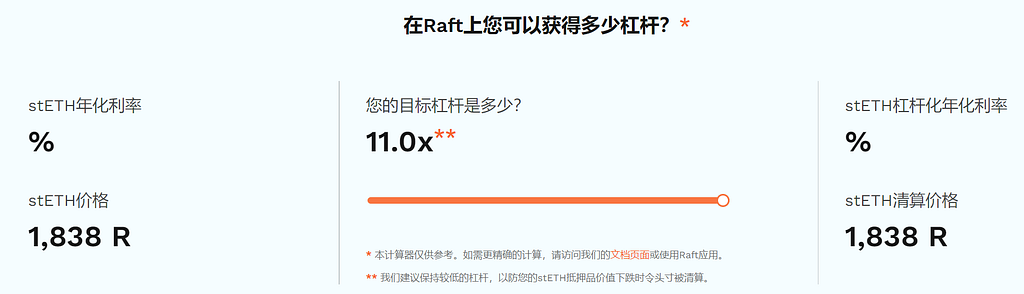

Sản phẩm nổi bật với chức năng "flash mint" (đúc tức thì) và "đòn bẩy một bước". Cơ chế flash mint tương tự như "flash loan" của AAVE, khác biệt là R được đúc trực tiếp từ giao thức. Trên nền tảng này, chức năng đòn bẩy một bước được phát triển: kết hợp các bước gửi stETH → flash mint R → dùng R đổi lấy stETH → gửi thêm stETH → đúc R → trả nợ flash mint vào một giao dịch duy nhất, cải thiện trải nghiệm người dùng và tiết kiệm đáng kể phí gas. Người dùng có thể đạt đòn bẩy tối đa lên tới 11 lần.

Nguồn: https://www.raft.fi/, LD Capital

Mô hình kinh tế: Chưa công bố

3. Gravita Protocol: Fork từ Liquity, giao thức stablecoin CDP dùng LST làm tài sản thế chấp

Giới thiệu sản phẩm:

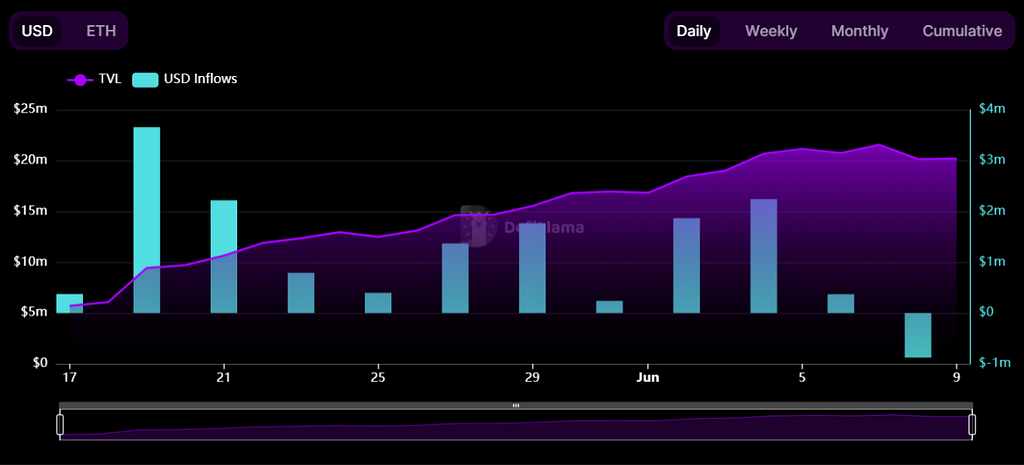

Gravita Protocol là giao thức stablecoin đầu tiên fork từ Liquity và hỗ trợ tài sản LST. Không có phần thưởng token, sau một tháng ra mắt đạt TVL 20 triệu USD. Hỗ trợ WETH, stETH, rETH và bLUSD làm tài sản thế chấp. Stablecoin GRAI của giao thức có độ sâu thanh khoản tốt trên Curve, Bunni và UniV3.

Đặc điểm:

So với Liquity, ngoài việc hỗ trợ tài sản LST, Gravita còn có lãi suất vay thấp hơn. Người dùng vay trên Gravita phải trả trước phí vay một lần là 0,5%. Nếu hoàn trả trong vòng 6 tháng, Gravita sẽ hoàn lại phí theo thời gian vay, tuy nhiên người dùng luôn bị tính ít nhất là phí cho 1 tuần.

Nguồn: Defillama, LD Capital

Mô hình kinh tế: Chưa công bố

4. PSY: Phí vay 0%, hệ sinh thái Arbitrum, ve(3,3), fork từ Liquity

Giới thiệu sản phẩm:

PSY hỗ trợ nhiều loại LST và token LP của chúng làm tài sản thế chấp để đúc stablecoin đô la Mỹ (SLSD), cấu trúc sản phẩm giống Liquity, dự kiến khởi chạy trên chuỗi Arbitrum.

Đặc điểm:

PSY sẽ cung cấp lãi suất vay 0% và áp dụng mô hình token ve(3,3), chi tiết cụ thể cần theo dõi thêm.

Loại 2: Giao thức CDP đúc WrapETH dùng LST làm tài sản thế chấp

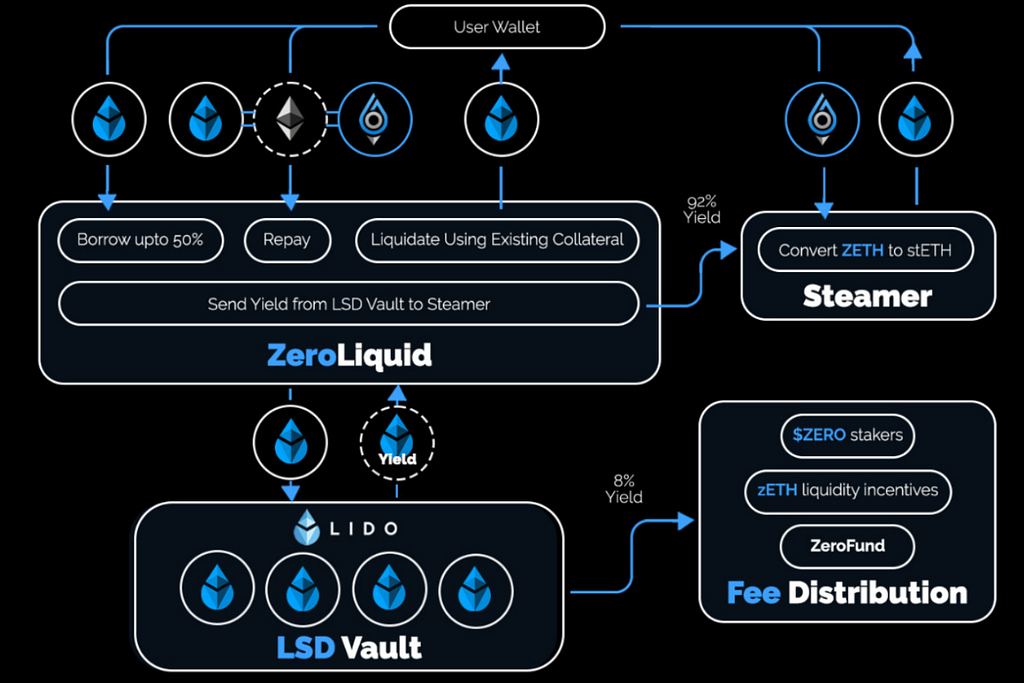

5. ZeroLiquid: Phí vay 0%, không thanh lý, lãi tự động trả nợ

Giới thiệu sản phẩm:

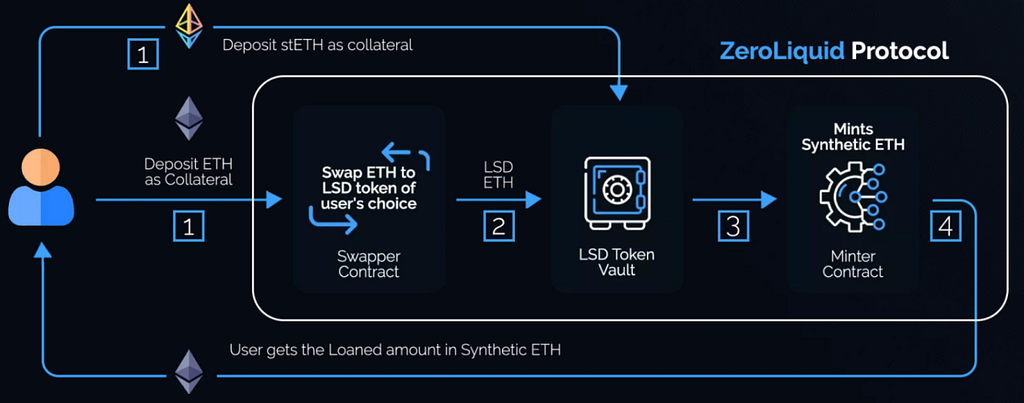

ZeroLiquid hiện đang ở giai đoạn testnet, cho phép người dùng thế chấp LST để đúc ZETH (khi người dùng gửi ETH, ZeroLiquid sẽ tự động chuyển đổi thành LST, ban đầu LTV là 50%). ZETH là giấy tờ vay có giá neo theo ETH. Vì biến động giá cùng chiều với ETH, nên nếu bỏ qua rủi ro đến từ giao thức LSD cơ sở (như tấn công hacker, phạt nặng tiền gửi...), ZeroLiquid có thể vận hành mà không cần thanh lý, đồng thời phòng ngừa rủi ro biến động giá và cho phép đầu cơ tăng giá tiếp xúc với lãi suất staking ETH. Ban đầu, ZeroLiquid định thu 8% lợi suất LST làm doanh thu giao thức, tỷ lệ này có thể điều chỉnh thông qua quản trị sau này.

Nguồn: zeroliquid.gitbook.io, LD Capital

Hiện tại ZeroLiquid gặp ba vấn đề: LTV thấp, phí giao thức cao và cơ chế neo giá ZETH chưa vững. Trong đó, LTV và phí có thể điều chỉnh qua quản trị, nhưng vấn đề trọng tâm hiện tại là cách thức đảm bảo ZETH duy trì neo giá. Trong mô hình kinh tế, chi phí thưởng thanh khoản chỉ chiếm 20% tổng cung token (tương đối thấp), điều này đòi hỏi cơ chế hoàn trả (redemption) phải hoạt động tốt để giữ ổn định tỷ giá ZETH/ETH.

Hiện tại ZeroLiquid dùng module Steamer cung cấp thanh khoản để套利 (arbitrage) khi ZETH giao dịch với mức chiết khấu trên thị trường thứ cấp. Thanh khoản của Steamer đến từ phần tài sản thế chấp vượt mức và lợi suất sinh ra từ tài sản thế chấp. Thiết kế này ảnh hưởng lớn đến LTV của giao thức — cần theo dõi xem liệu sau này có cải thiện hay không.

Nguồn: zeroliquid.gitbook.io, LD Capital

Mô hình kinh tế:

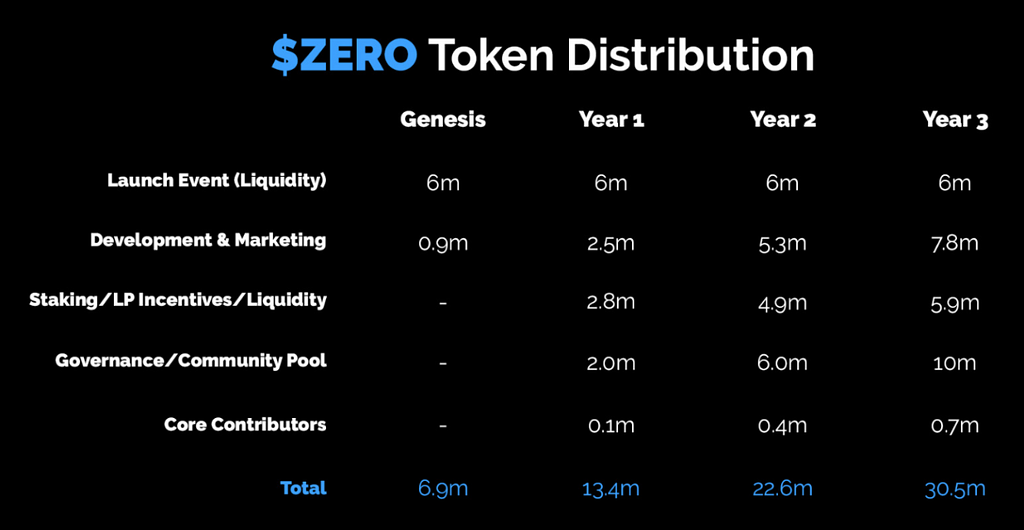

Token $ZERO được launch trên Uniswap dưới hình thức tự gây quỹ vào ngày 19 tháng 3, tổng cung 30,5 triệu token (ban đầu là 100 triệu, sau đó cộng đồng đề xuất đốt 69,42%). Trong đó, 6 triệu token dành cho thanh khoản ban đầu, 13,7 triệu thuộc về cộng đồng, 1 triệu thuộc kho bạc, 700.000 thuộc về đóng góp cốt lõi. Hiện tại lượng流通 trên thị trường thứ cấp là 6,9 triệu, phần còn lại sẽ được phân bổ dần trong 3 tháng đến 3 năm. $ZERO ngoài quyền quản trị còn có quyền nhận phần thưởng, người dùng có thể stake token đơn lẻ để thu thập doanh thu giao thức.

Nguồn: zeroliquid.gitbook.io, LD Capital

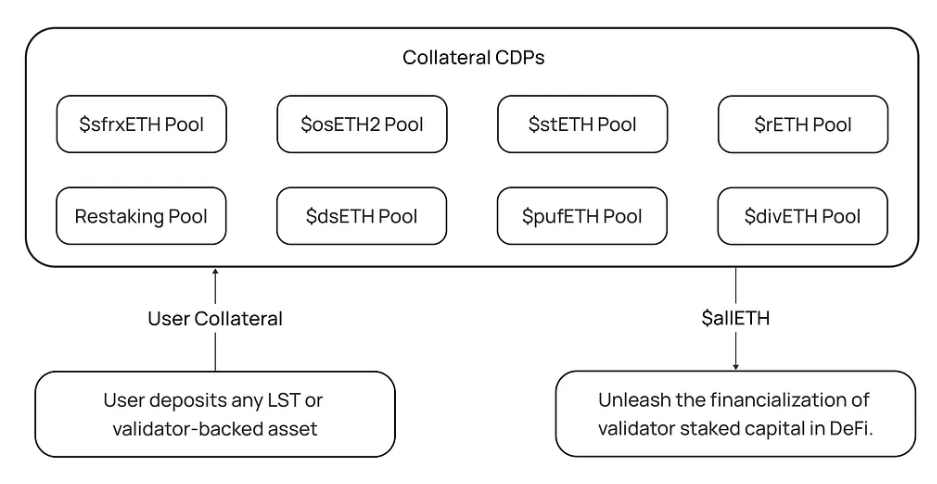

6. Ion Protocol: Lãi suất vay 0%, hỗ trợ chứng nhận tái-staking từ EigenLayer

Giới thiệu sản phẩm:

Ion Protocol hỗ trợ nhiều loại tài sản thế chấp, bao gồm: LST, vị thế LP của LST, vị thế LP của LST đã staking, vị thế tái-staking trên EigenLayer (Validator/LST/LP của LST) và các sản phẩm chỉ số LST. Đồng thời, Ion Protocol dự kiến tùy chỉnh mô hình rủi ro phù hợp với cấu trúc rủi ro-lợi nhuận riêng của từng loại tài sản thế chấp, điều chỉnh LTV hoặc lãi suất vay nhằm định hướng người dùng gửi tiền, nhằm tối đa hóa hiệu quả vốn đồng thời đảm bảo allETH được thế chấp vượt mức và neo giá ổn định.

Nguồn: ionprotocol.medium, LD Capital

Mô hình kinh tế: Chưa phát hành

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News