Mô hình kinh tế token bốn phần tư (1): Mô hình kép FT

Tuyển chọn TechFlowTuyển chọn TechFlow

Mô hình kinh tế token bốn phần tư (1): Mô hình kép FT

Sự đổi mới và ứng dụng của mô hình hai token vẫn đang tiếp tục diễn ra, so với mô hình một token thì không gian thiết kế của mô hình hai token đã được mở rộng đáng kể.

Bài viết: @Jane @Gannicus,Buidler DAO

Dàn dựng: @Hắc Vũ Tiểu Đấu

Giới thiệu

Kể từ khi Axie Infinity áp dụng mô hình hai token vào năm 2020, mô hình này gần như đã trở thành tiêu chuẩn trong lĩnh vực GameFi. Ảnh hưởng của nó không chỉ giới hạn ở đây, một số dự án trong các lĩnh vực rộng hơn như DeFi và Proof of Physical Work (PoPW) cũng đã áp dụng mô hình hai token. Vậy so với mô hình một token, có nhất thiết phải dùng hai token hay không? Ưu và nhược điểm của mô hình hai token là gì? Hai token liên hệ với nhau ra sao? Từ những dự án hai token trước đây, chúng ta có thể học hỏi điều gì? Khi thiết kế mô hình hai token, cần cân nhắc những yếu tố nào? Bài viết này sẽ thảo luận về những câu hỏi trên.

Các dự án được đề cập trong bài viết bao gồm StepN, Axie Infinity, Crabada, Helium, Hive Mapper, v.v.

Tổng quan về mô hình hai token

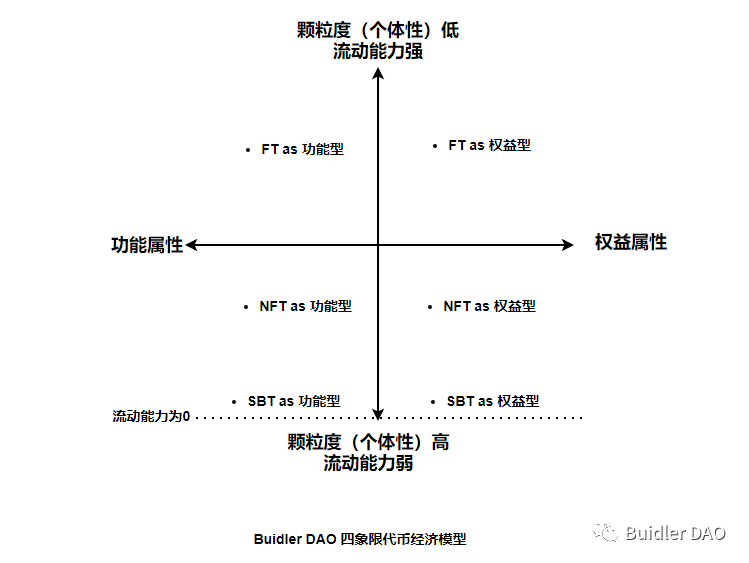

Mô hình hai token nghĩa là phân biệt các token dựa trên mục đích sử dụng chính. Trong "Sách trắng Kinh tế Web3 và Token hóa" do Hashkey phát hành, họ định nghĩa "mô hình ba token": token chức năng, token quyền lợi và token không đồng nhất (NFT), lần lượt đại diện cho quyền sử dụng, cổ phần và chứng nhận kỹ thuật số.

Tuy nhiên, trong buổi thảo luận của nhóm Mô hình Kinh tế Buidler DAO, chúng tôi cho rằng sự phân biệt giữa token chức năng và token quyền lợi tập trung vào khía cạnh sử dụng/quyền lợi của token, còn NFT (SBT) thì không thể đơn giản xếp vào nhóm thứ ba cùng với hai loại kia. Bởi vì đối lập với NFT là FT (token đồng nhất thông thường) thiếu độ chi tiết. Sự khác biệt nằm ở độ chi tiết và khả năng lưu thông đi kèm, đây là một chiều hướng khác.

Chúng tôi vẽ một biểu đồ bốn góc phần tư dựa trên hai chiều hướng của token, tạm gọi là mô hình kinh tế token bốn góc phần tư. Khung mô hình này giải quyết một số mâu thuẫn trong "mô hình ba token", ví dụ như một số token vừa là NFT vừa là token chức năng, hoặc vừa là NFT vừa là token quyền lợi. Trong hình bên dưới, chúng tôi liệt kê riêng SBT như trường hợp NFT có khả năng lưu thông bằng 0.

Là bài viết đầu tiên trong chuỗi này, chúng tôi chủ yếu thảo luận nội dung ở góc phần tư thứ nhất và thứ hai, tức là mô hình hai token với FT làm token chức năng và token quyền lợi. Trong các bài viết tiếp theo, chúng tôi sẽ tiếp tục bàn về những kịch bản thú vị hơn – NFT (SBT) làm token chức năng và token quyền lợi.

Trong đó, token chức năng chủ yếu dùng để thực hiện các cơ chế cụ thể trong hệ thống, như nâng cấp tài sản, thanh toán dịch vụ, v.v., trong một số trường hợp giống như tiền tệ trong hệ thống. Nó cũng được dùng làm phần thưởng, phát cho người dùng tham gia tương tác theo quy tắc nhất định. Token chức năng được tạo và phát hành theo nhu cầu, thường không giới hạn tổng cung.

Token quyền lợi, như tên gọi, bao gồm “quyền” và “lợi”. “Quyền” là quyền quản trị dự án, chủ sở hữu có thể tham gia bỏ phiếu và các quá trình quản trị khác, ví dụ như token của Uniswap và Lido là quyền biểu quyết thuần túy; “Lợi” biểu thị token khan hiếm, có thể tăng giá trên thị trường, đôi khi còn hưởng cổ tức như cổ phiếu, ví dụ nhiều dự án theo kiến trúc VE đều stake token để nhận token VE có thể biểu quyết và chia cổ tức. Ban đầu, thị trường có rất nhiều dự án định nghĩa token quyền lợi là “cổ phần” nắm giữ là được chia cổ tức. Tuy nhiên, do thị trường Mỹ khổng lồ không thể dễ dàng từ bỏ, vì lo ngại bị SEC coi là cổ phiếu, hiện nay đa số các token đều cố gắng tránh thiết kế token quyền lợi thành token chia cổ tức thuần túy để minh bạch hóa bản chất của mình. Trong thiết kế ban đầu, token quyền lợi thường là công cụ gây quỹ quan trọng nhất, nhà đầu tư tiềm năng có thể mua token quyền lợi trong đợt bán công khai. Để mang lại kỳ vọng tâm lý tương đối ổn định cho nhà đầu tư, token này thường áp dụng thiết kế tổng cung cố định kiểu Bitcoin.

Ưu và nhược điểm của mô hình hai token

Việc tách biệt token quyền lợi và token chức năng phần nào tránh được việc pha loãng vô hạn quyền quản trị do phát hành liên tục để đáp ứng nhu cầu tiện ích, giúp hình thành cấu trúc quản trị tương đối vững chắc. Mặt khác, do token quyền lợi thường chịu áp lực mua đầu cơ lớn hơn, giá token chức năng có thể duy trì ở mức kiểm soát tốt hơn. Ví dụ trong trò chơi, mô hình hai token có thể giảm thiểu tình trạng giá token chức năng tăng cao do tâm lý đầu cơ, dẫn đến ngưỡng vốn tham gia quá cao làm thu hẹp đối tượng người chơi, nhờ đó người chơi bình thường có thể tham gia tự do hơn. Chu kỳ kinh tế trong game cũng duy trì trạng thái khỏe mạnh và ổn định tương đối. Đối với người thiết kế hệ thống, các biện pháp điều chỉnh ổn định hệ thống được mở rộng hiệu quả.

Mặt trái của tính linh hoạt là độ phức tạp. Quản lý một hệ thống hai token, xét đến mối tương quan có thể tồn tại giữa các token, độ khó không đơn thuần chỉ nhân đôi. (Trong một báo cáo của Binance, phân tích tương quan hai token của Axie cho thấy hệ số tương quan là 0,47, tức là có mối quan hệ dương.) Khi hệ thống có nhiều hơn một loại token, việc phân bổ giá trị hợp lý cũng trở thành vấn đề cần cân nhắc. Ngoài ra, do token chức năng thường phát hành vô hạn, dễ rơi vào tình trạng lạm phát. Nếu lạm phát quá mức hoặc các nguyên nhân liên quan khác khiến giá giảm, để duy trì mức khuyến khích đủ cho người dùng, cần phát thêm token, từ đó càng làm trầm trọng thêm tình trạng lạm phát. Vì vậy, việc quản lý động cân bằng cung cầu trong hệ thống kinh tế là một thử thách lớn. Chúng ta có thể thấy rõ điều này qua các ví dụ trước đây trong GameFi, v.v. Đối với người dùng thông thường, việc tăng số lượng token cũng có thể làm tăng độ khó hiểu.

Phân tích định tính về giá hai loại token

Giá token chức năng có hai dạng: cố định và biến đổi. Khi giá cố định, token chức năng được neo với tiền pháp định. Ví dụ trong dự án Internet vạn vật Helium, token chức năng Data Credits (DC) luôn duy trì mức 1 DC = $0,00001, tức là chi phí sử dụng một lượng dịch vụ mạng nhất định là cố định. Trong trường hợp này, người dùng không cần tích trữ DC, chỉ cần mua khi cần sử dụng, và sau khi mua thường sẽ dùng ngay lập tức, thể hiện ở tốc độ luân chuyển rất nhanh của token này. Khi giá biến đổi, loại trừ yếu tố đầu cơ thuần túy, khi tốc độ tăng trưởng hoạt động kinh tế trong hệ thống lớn hơn tỷ lệ lạm phát của token chức năng,giá trị nội tại của từng token chức năng có thể tăng lên,từ đó có giá trị đầu tư nhất định.

Token quyền lợi tương tự như cổ phiếu, ngoài giá trị nội tại, giá cả còn phụ thuộc vào kỳ vọng của nhà đầu tư, bao gồm đánh giá về triển vọng tương lai của dự án, niềm tin vào đội ngũ, v.v., và chịu ảnh hưởng lớn từ môi trường thị trường. Mặt khác, đối với người dùng thông thường, do số lượng token quyền lợi họ nắm giữ thường hạn chế, khó tạo ảnh hưởng thực chất đến quản trị, nếu token quyền lợi chỉ dùng để biểu quyết thì có thể không đủ khuyến khích họ tiếp tục nắm giữ và tham gia biểu quyết. Việc mở rộng phạm vi ứng dụng sẽ tăng động lực nắm giữ token của nhà đầu tư, phần nào giảm áp lực bán ra. Có thể thấy, trong một số dự án, việc nắm giữ token quyền lợi được trao thêm lợi ích ngoài quyền biểu quyết, ví dụ:

-

Người nắm giữ có thể nhận thêm lợi nhuận thông qua staking

Trong Axie Infinity, người chơi có thể staking token quyền lợi AXS để nhận thêm phần thưởng AXS, từ đó nâng cao tỷ suất sinh lời.

-

Tham gia quản trị có thể quyết định cơ chế phân phối lợi ích

Nếu tham gia quản trị có thể quyết định việc phát thưởng, ảnh hưởng trực tiếp đến lợi ích cá nhân, người dùng sẽ có động lực mạnh mẽ tiếp tục nắm giữ token, có thể tham khảo cơ chế quyết định phân phối thưởng của Curve.

-

Token quyền lợi cũng có một số chức năng tiện ích

Tức là trong một số trường hợp, ngoài việc dùng token chức năng, cũng cần kết hợp token quyền lợi. Tuy nhiên, cách làm này có nhược điểm là làm mờ ranh giới giữa token chức năng và token quyền lợi, cần cân nhắc kỹ lưỡng.

Ngoài ra, nếu người thiết kế hệ thống kết hợp cơ chế đốt token, có thể giảm nguồn cung trong hệ thống, góp phần ổn định giá token.

Thảo luận về mối liên hệ giữa hai loại token

Sự tồn tại của hai token rõ ràng mang lại không gian điều chỉnh lớn hơn cho người thiết kế hệ thống. Trong thiết kế hai token, hai loại token không nhất thiết hoàn toàn độc lập, có thể thông qua một số cơ chế tạo ra mối liên hệ giữa chúng, từ đó ảnh hưởng đến số lượng và giá cả của token, đưa hệ thống tiến tới trạng thái cân bằng hoặc hướng mà người thiết kế mong muốn. Ở đây ẩn chứa mối quan hệ tương tác và phân tầng thú vị, cũng là điểm tinh tế của mô hình hai token.

Sự tương tác động giữa hai loại token

Chúng ta lấy StepN và Helium làm ví dụ để xem hai loại token có thể tương tác như thế nào.

StepN: GST VS GMT

Hai token của StepN là GST (token chức năng) và GMT (token quyền lợi). Trong quá trình điều chỉnh liên tục mô hình kinh tế, hai loại token này cũng ảnh hưởng lẫn nhau liên tục.

a) Phần thưởng lựa chọn

Trong thiết kế của StepN, khi giày chạy đạt cấp 30, người dùng có thể chọn nhận phần thưởng GST hoặc GMT. Do tổng lượng phần thưởng GMT là cố định, nếu một bộ phận người dùng chọn GMT, lượng GMT trung bình mỗi người nhận được sẽ giảm, đến một ngưỡng nhất định, họ có thể chuyển sang chọn nhận phần thưởng GST, ngược lại cũng vậy. Ở đây, thông qua việc đưa vào sự bất định của phần thưởng, khiến người dùng có động lực điều chỉnh và thay đổi lựa chọn. Trong trường hợp lý tưởng, điều này sẽ giúp hai loại token đạt được sự cân bằng động về giá cả.

b) Cơ chế đốt GMT

Thông qua cơ chế đốt nối tiếp, nhu cầu của người dùng đối với GST cũng ảnh hưởng đến cung và giá của GMT. Một số trường hợp ví dụ:

1) Người dùng có cấp độ giày khác nhau sẽ có giới hạn nhận GST hàng ngày khác nhau (5-300). Khi người dùng đã đạt giới hạn nâng cấp giày (300) và chạm 90% giới hạn GST hàng ngày, họ có thể nâng giới hạn nhận GST bằng cách đốt GMT;

2) Nâng cấp đến các cấp độ nhất định (cấp 5/10/20/29/30) cần đốt GMT, sau khi nâng cấp giày, như đã nói ở 1), số lượng GST nhận được hàng ngày sẽ tăng lên

c) Chi phí rèn giày động

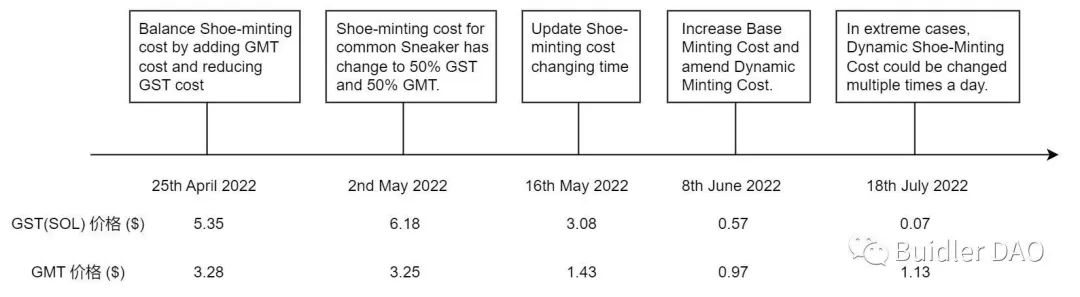

Rèn giày là khâu cốt lõi của StepN. Một ví dụ khác về điều chỉnh động chính là chi phí cần thiết để rèn giày.

Theo ghi chép cập nhật, ban đầu thiết kế chỉ cần dùng GST để rèn giày, nhưng khi giá GST tăng cao, nhằm giảm nhu cầu đối với GST, họ đã đưa vào một phần GMT làm chi phí rèn giày. Sau đó tiếp tục điều chỉnh tỷ lệ GST và GMT cần thiết.

Tuy nhiên, dù đối với người dùng hay nhà đầu tư, quá nhiều can thiệp nhân tạo gây ra kỳ vọng bất ổn đều không phải chuyện tốt. Nếu số lượng GST cần để rèn giày có thể liên kết với giá GST, hệ thống có thể bước vào giai đoạn tự điều chỉnh. Vì vậy, nhóm phát triển tiếp tục đưa vào cơ chế rèn giày động, công thức mới nhất như sau:

Chi phí rèn = GST (A) + GMT gốc (B) + GMT bổ sung ([A+B]*x)

Trong đó, giá trị x thay đổi theo biến động giá GST:

Trong cơ chế điều chỉnh động, số lượng GST cần là hằng số, nếu giá GST tăng, số lượng GMT cần để rèn giày sẽ tăng tương ứng, từ đó làm tăng nhu cầu đối với GMT. Như vậy, tỷ trọng của GST trong chi phí rèn giày được kiểm soát, đồng thời người dùng có thể cần bán GST để đổi lấy GMT, làm tăng áp lực bán GST, khiến giá cả có xu hướng giảm nhẹ. Qua đó chúng ta thấy nhóm phát triển không mong muốn giá GST quá cao, mà hy vọng nó duy trì trong một phạm vi nhất định. Hơn nữa, thiết kế chuyển áp lực mua từ GST sang GMT khi giá GST quá cao phần nào cho thấy GMT là token thuộc về giá trị được coi trọng hơn.

Đằng sau các token khác nhau là những người nắm giữ khác nhau, sự phân bổ giá trị khác nhau cũng phản ánh cân nhắc thương mại của nhóm phát triển. Vì chỉ người dùng có giày chạy cao cấp mới nhận được phần thưởng GMT, nên người dùng khác muốn có GMT để nâng cấp và rèn giày buộc phải mua trên thị trường công khai. Một số thành viên cộng đồng cho rằng điều này thể hiện sự bất công với người dùng cấp thấp. Về người chơi lớn và nhỏ, người sáng lập Yawn Rong từng trả lời trong một buổi AMA: "Trong mô hình kinh tế, người chơi lớn là những người hỗ trợ giá GST và giá sàn giày chạy. Trong các dự án x2e, cần xác định rõ nguồn thu nhập, nếu không sẽ có nguy cơ sụp đổ." Xét về mặt kinh doanh, việc coi trọng thu nhập và quản lý rủi ro là điều không thể trách, tuy nhiên để xây dựng cộng đồng năng động cũng phải cân bằng lợi ích của đông đảo người chơi, nghiêng hẳn về một phía hoặc theo đuổi công bằng tuyệt đối đều không khả thi. Thông qua công thức rèn giày hai token, chúng ta có thể phần nào nhìn thấy tâm nguyện thiết kế ban đầu của nhóm phát triển, sau này cũng có thể tiếp tục quan sát sự thay đổi tư tưởng của nhóm thông qua các lần cập nhật.

Tóm lại, nhóm phát triển tận dụng chi phí cần thiết trong quá trình rèn giày để ảnh hưởng đến nhu cầu và cung cấp đối với GST và GMT, từ đó điều tiết giá cả. Ảnh hưởng động giữa GST và GMT được thể hiện đầy đủ trong quá trình này.

d) Thêm nhiều mục đích sử dụng cho GMT

Hiện tại trong ứng dụng StepN, GMT chủ yếu dùng để nâng cấp và rèn giày. Phát triển thêm nhiều tình huống sử dụng và mục đích cho GMT là một trong những mục tiêu cốt lõi của nhóm phát triển. Cách làm này ngoài việc tăng sức hấp dẫn cho GMT, cũng có thể thúc đẩy nhu cầu đối với GST. Người sáng lập từng bày tỏ điều này trong một buổi AMA tháng 1, và cho rằng trong đợt phục hồi thị trường gần đây, đã có thể thấy dấu hiệu liên quan. Tuy nhiên, sự thúc đẩy tương tự là do cơ chế nội sinh hay do các yếu tố khác như tâm lý, vẫn cần nghiên cứu thêm.

Helium: Mô hình BME

Helium chủ yếu giới thiệu cơ chế tạo liên kết giữa hai loại token từ góc độ đốt token, sử dụng mô hình Cân bằng Đốt và Đúc (Burn-and-Mint Equilibrium, gọi tắt là mô hình BME).

a) Giới thiệu mô hình BME

Hai token của Helium là HNT và DC. Trong đó HNT là token quyền lợi, tổng cung cố định (223 triệu), tốc độ phát hành giảm một nửa sau mỗi hai năm, và được phân phối làm phần thưởng cho thợ đào cung cấp dịch vụ theo quy tắc nhất định. DC là token chức năng. Mạng Helium tính phí bằng DC, mỗi lần truyền 24 byte mất 1 DC = $0,00001. Người dùng cần dịch vụ mạng phải mua và đốt HNT để lấy DC. Do giá HNT dao động, số lượng HNT cần đốt phải căn cứ theo báo giá oracle.

Trong mô hình BME, đốt token chỉ là bước đầu tiên, hệ thống sẽ đúc lại HNT trong đơn vị thời gian tiếp theo, số lượng đúc là hàm số của lượng đốt, tùy theo từng dự án cụ thể. Trong Helium, hàm số này đã trải qua vài lần điều chỉnh, mối quan hệ hiện tại giữa lượng đúc và lượng đốt là: khi lượng đốt nhỏ hơn một giá trị nhất định (ký hiệu là B) thì lượng đúc bằng lượng đốt, tức là trạng thái cân bằng; nếu lượng đốt vượt quá B thì lượng đúc vẫn là B, tức là B là giới hạn trên của lượng đúc.

b) Liên kết hai loại token trong BME

DC đại diện cho nhu cầu. Thông qua cơ chế bất đồng bộ đốt - đúc, số lượng và giá của token quyền lợi được tự động liên kết với nhu cầu. Ví dụ khi nhu cầu thị trường mạnh, lượng đốt vượt quá giới hạn trên lượng đúc, HNT sẽ rơi vào trạng thái thắt chặt. Tổng cung token càng ít, giá cả có thể càng cao. Điểm tinh tế ở đây là khi giá HNT tăng, lượng HNT cần đốt để mua cùng dịch vụ sau đó sẽ giảm, giúp hệ thống trở lại trạng thái cân bằng.

Như vậy, trong mô hình BME, HNT có thể thu hút tốt giá trị hoạt động kinh tế nền tảng, so với token thanh toán chuyên dụng đơn thuần, động lực nắm giữ token của người dùng rõ ràng tăng mạnh. Mặt khác, bằng cách tách biệt token chức năng và token quyền lợi, giá sử dụng mạng của người dùng không dao động theo HNT, kỳ vọng ổn định này cũng là lợi ích quan trọng của BME.

Tuy nhiên, trong thực tế hiện nay của Helium, đang đối mặt với tình trạng nhu cầu không đủ, tức là lượng đốt token xa chưa đạt đến giới hạn trên lượng đúc. Vì vậy ở đây hai loại token còn có sự chênh lệch về thời gian. Nếu coi Helium là một nền tảng hai bên, bằng cách thưởng HNT cho thợ đào, Helium ưu tiên phát triển hiệu quả phía cung, còn phía cầu đại diện bởi DC thì vẫn cần phát triển.

Dùng token để khuyến khích là phương pháp phổ biến trong lĩnh vực blockchain. Từ ví dụ Helium, có thể suy rộng ra: làm thế nào để khuyến khích phía cầu, có cách nào để cung và cầu cùng phát triển không? Điều này có thể tương ứng với cách thiết kế hai token và cơ chế thưởng khác với hiện tại của Helium. Nếu cung và cầu có thể kích thích lẫn nhau, hai loại token sẽ gần hơn về mặt thời gian.

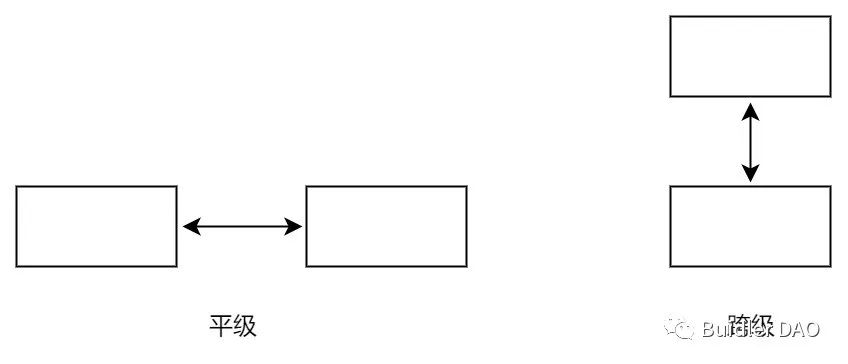

Mối quan hệ phân tầng giữa hai loại token

Khi hệ thống xuất hiện nhiều hơn một loại token, ngoài mối quan hệ tương hỗ, các token còn thể hiện mối quan hệ phân tầng, ví dụ cùng cấp hoặc khác cấp. Các token ở cấp bậc khác nhau sẽ có cách tương tác khác nhau.

Trong Helium, HNT và DC đại diện cho cung và cầu, là hai token cùng cấp. Thiết kế cùng cấp này cũng liên quan đến tư duy thiết kế ban đầu là cung và cầu phát triển riêng biệt.

Còn trong StepN, GMT rõ ràng là loại token cấp cao hơn so với GST. GMT làm chủ thể thuộc về giá trị chính, có thể sử dụng xuyên realm (trong nội bộ StepN), xuyên dự án (trong hệ sinh thái FSL mẹ). Trong dự án mới của nhóm phát triển là sàn giao dịch NFT MOOAR, cũng dùng GMT làm token quyền lợi. Ngoài ra, GMT còn có các mục đích hiệu quả rõ ràng, ví dụ như dùng làm đơn vị tính giá giao dịch NFT, bình chọn trên Launchpad, và đốt GMT để tạo NFT AIGC, v.v.

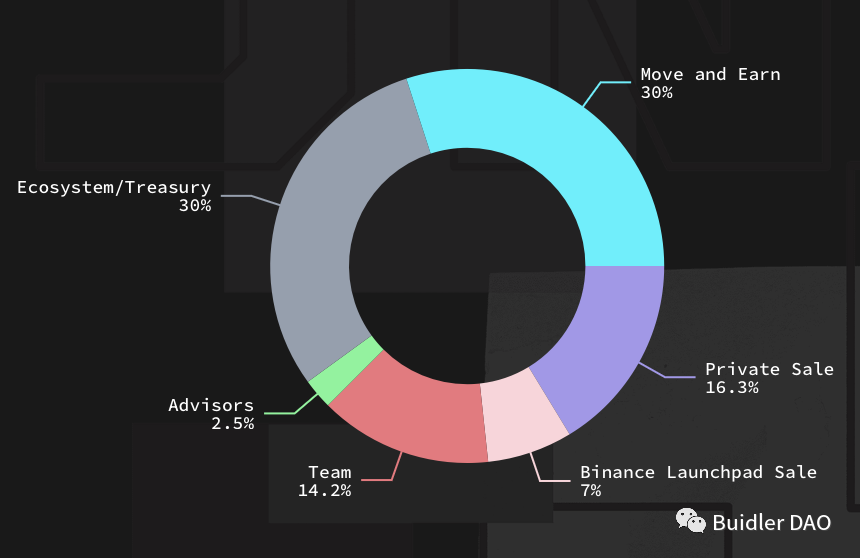

Phần thưởng GMT trong Mooar đến từ phần sinh thái chiếm 30% phân bổ token StepN (như hình dưới). Dự kiến sau này sẽ tiếp tục ra mắt các dự án có lợi cho toàn bộ hệ sinh thái. Người thiết kế mong muốn các dự án khác nhau cùng góp phần thúc đẩy sự thịnh vượng của GMT. Những người nắm giữ GMT đến từ các dự án khác cũng có thể chảy về StepN, gián tiếp làm tăng nhu cầu đối với GST.

https://stepn.com/

Tóm tắt

So với thiết kế đơn hướng tách rời, thiết kế tương tác hiệu quả sẽ mang lại sức sống và cơ chế ổn định nội sinh cho hệ thống token, và trong quá trình tương tác liên tục có thể phát sinh ra hệ sinh thái thú vị vượt quá kỳ vọng tuyến tính. Kết hợp thiết kế phân tầng, người thiết kế hệ thống có thể triển khai đầy đủ ý tưởng của mình. Ở đây lại liên quan đến việc thiết lập cơ chế phân bổ giá trị hợp lý, tạo động lực hiệu quả cho các bên nắm giữ token. Đây là một không gian đáng để khám phá.

Tình huống phát triển của mô hình hai token

Hai token → Nhiều token

Từ mô hình hai token, chúng ta có thể dễ dàng suy rộng ra tình huống nhiều token. Một suy đoán trực quan là liệu việc đưa vào càng nhiều token, cơ chế càng phức tạp, không gian vận hành càng lớn, hệ thống sẽ càng thịnh vượng. Câu trả lời là không. Chúng ta lấy trò chơi P2E Crabada làm ví dụ để xem một lần thử nghiệm ba token.

Ngoài token chức năng (TUS) và token quyền lợi (CRA), vào tháng 12 năm 2021, trò chơi giới thiệu CRAM làm phần thưởng staking. CRAM không giới hạn tổng cung. Mỗi staking 50 CRA tương ứng nhận được 1 CRAM mỗi tuần. Người dùng có thể bán trực tiếp CRAM để kiếm lời, dùng làm vé tham gia rút thăm trúng thưởng hoặc mở rộng quy mô đội trong trò chơi, v.v. CRAM và TUS cũng có thể trao đổi trên Trader Joe.

Như đã đề cập trước đó, trong Axie, phần thưởng staking AXS vẫn là AXS. Crabada chọn giới thiệu token thứ ba trong khâu staking, ẩn chứa ý định lớn hơn là trong quá trình phát triển trò chơi, thông qua việc ra mắt thêm nhiều lối chơi và phần thưởng tương tác để nâng cao tính giải trí, đồng thời hy vọng xây dựng một hệ thống kinh tế trò chơi vững chắc hơn. Một điểm khác là nếu phần thưởng staking là token gốc, thì về bản chất staking chỉ là một cách trì hoãn phần thưởng, có thể làm tăng áp lực lạm phát về sau. Bằng cách thưởng token khác, và tạm giả sử token thứ ba này có đủ tình huống tiêu thụ, vừa giảm áp lực bán token gốc, vừa tăng tính thú vị cho trò chơi, đúng là一举兩得.

Tuy nhiên, nỗ lực này không diễn ra như kỳ vọng, nhóm phát triển tuyên bố vào tháng 5 năm 2022 sẽ dần thay thế CRAM bằng TUS, CRAM sẽ rút khỏi hệ thống trò chơi. Không rõ ngoài các yếu tố vĩ mô được nêu trong tuyên bố, còn chỉ số nghiệp vụ cụ thể nào khiến nhóm đưa ra quyết định này, ví dụ như giá CRA bắt đầu giảm liên tục từ cuối tháng 3 có làm cho staking CRA mất ý nghĩa hay không.

Có thể hình dung, so với hệ thống hai token, ba token đặt ra thử thách lớn hơn. Trong nỗ lực chuyển đổi từ Play to Earn sang Play and Earn, việc đơn thuần tăng số lượng token có lẽ không phải giải pháp tốt. Ngoài ra, liệu việc đưa ra token thứ ba từ tình huống staking có phải là điểm khởi đầu tốt, nếu nhóm phát triển đưa CRAM vào trong thị trường tăng giá thì có kết cục khác không? Tất cả đều là những điều cần suy nghĩ.

Tất nhiên, việc rút lui của Crabada không có nghĩa là nhiều token nhất định không khả thi. Một số điểm khởi phát khi đưa vào nhiều token là:

1) Dựa trên định vị và mục đích của token để đưa vào số lượng token cần thiết;

2) Cân nhắc độ khó quản lý token và mối quan hệ tương hỗ giữa các token, cố gắng giữ hệ thống ở trạng thái ổn định.

Hai token → Một token

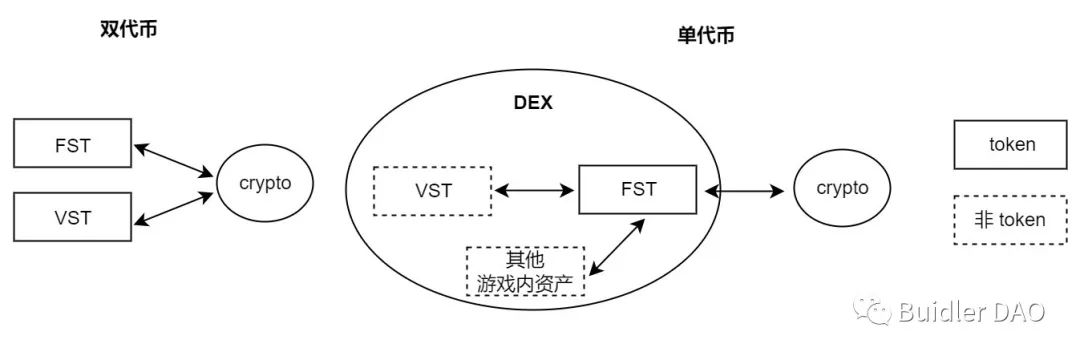

Khi mô hình hai token gần như trở thành mặc định, liệu chúng ta có thể quay lại dùng một token để đạt được mục đích thiết kế không? Nat Eliason đã đưa ra một giải pháp khá hay. Thiết kế của ông cho thấy ngay cả trong mô hình một token, chúng ta vẫn có rất nhiều tự do thiết kế.

Lấy ví dụ token cung cố định (gọi tắt là FST), nó sẽ làm cầu nối giữa tài sản đầu tư và tiền tệ trong trò chơi với Crypto. Tiền tệ cung biến đổi (gọi tắt là VST) vẫn tồn tại, nhưng không trực tiếp liên kết với Crypto bên ngoài trò chơi, chỉ lưu hành trong trò chơi. Người thiết kế còn cần xây dựng DEX, để FST và VST cũng như các tài sản khác trong trò chơi có thể trao đổi, như hình dưới:

Ngoài DEX tiền tệ, còn có một sàn giao dịch hàng hóa. Hàng hóa có thể chọn FST hoặc ETH và các loại Crypto khác làm phương tiện thanh toán. Nền tảng có thể thu phí giao dịch để tạo doanh thu. Ở đây cơ chế tạo và phân bổ giá trị cho FST khá rõ ràng, ví dụ đốt phí giao dịch FST thu được, hoặc dùng Crypto thu được làm phần thưởng staking phát cho người nắm giữ FST.

Trong hệ thống này, do số lượng vật phẩm trong hệ thống liên tục tăng, trong khi tổng cung token cố định, về lý thuyết sức mua của token đơn lẻ sẽ liên tục tăng, tức là người dùng có động lực tiếp tục nắm giữ FST và staking. Tất nhiên, FST còn một mũi tên khác nối với Crypto, chắc chắn cũng chịu ảnh hưởng môi trường vĩ mô. Nhưng so với thất bại của phương án staking Crabada, FST có thêm giá trị hỗ trợ trong trò chơi, ảnh hưởng vĩ mô có thể tương đối nhỏ hơn. Hơn nữa, nếu giao dịch hàng hóa duy trì sôi động, tức là có doanh thu phí giao dịch ổn định, giá FST giảm反而 có thể mang lại tỷ suất sinh lời tốt hơn.

Thiết kế của Nat thực tế đưa ra ý tưởng khác về mối quan hệ lưu thông giữa token dự án và Crypto, không nhất thiết mọi tiền tệ trong trò chơi đều cần thanh khoản trực tiếp nối với thế giới thực. Một mức độ đóng kín và hệ thống token đơn lẻ có thể giúp ổn định giá token và phân bổ giá trị rõ ràng hơn. Người sáng lập StepN cũng từng bày tỏ mong muốn giữ GST trong hệ thống trò chơi. Ngoài việc bảo tồn độ linh hoạt thiết kế lớn, so sánh với trò chơi không dùng token, mô hình này vẫn giữ một số đặc tính đầu cơ và đầu tư liên quan đến Crypto, coi như đạt được sự cân bằng nào đó.

Hệ thống danh tiếng hai token

Trong các thảo luận trên, chúng ta chưa đề cập đến token danh tiếng, tức là token liên quan đến xác nhận đóng góp người dùng. Khó khăn ở đây là nếu token danh tiếng có thể giao dịch, thì chức năng nhận diện vốn có của nó sẽ suy yếu; làm thế nào để giữ được tính nhận diện đồng thời người nắm giữ cũng nhận được lợi ích kinh tế.

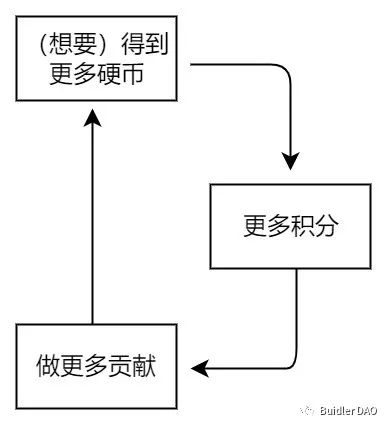

Trong bài viết "Một Khung Nghiên cứu Mới cho Hệ thống Dựa trên Danh tiếng", Jad Esber, người sáng lập koodos labs, và giáo sư Scott Kominers từ Harvard đã có cuộc thảo luận sâu sắc về cách phá vỡ sự không thể kiêm toàn giữa tín hiệu danh tiếng và phần thưởng, đồng thời đề xuất hệ thống danh tiếng dựa trên hai token. Trong ý tưởng của họ, hai loại token lần lượt là “điểm” (tín hiệu danh tiếng không chuyển nhượng), “tiền xu” (tài sản chuyển nhượng được, phân phối định kỳ cho người nắm giữ điểm). Tiền xu được phát như cổ tức cho người nắm giữ điểm, và số lượng phát liên quan đến lượng điểm nắm giữ. Ở đây tồn tại vòng lặp tích cực là nhu cầu của người dùng đối với tiền xu thúc đẩy họ muốn có thêm điểm, từ đó khuyến khích họ đóng góp nhiều hơn.

Khóa then chốt của thiết kế nằm ở việc tận dụng điểm để kết nối hiệu quả người nắm giữ với nguồn gốc danh tiếng, tức là tạo động lực ở vị trí phù hợp. Và quy tắc phát điểm cần khá rõ ràng, để người tham gia có thể điều chỉnh hành vi theo quy tắc. Ngoài ra, tùy theo mục đích của người thiết kế hệ thống, có thể tinh chỉnh thiết kế ở các chiều như số lượng cổ tức phát một lần, chu kỳ phát, mối quan hệ giữa số lượng cổ tức và điểm, điểm có hết hạn hay không, v.v. Tất nhiên, khuyến khích quá mức cũng không nên, PMF thực sự của dự án cộng với cơ chế khuyến khích xuất sắc mới là con đường đúng. Trong thực tiễn, phần thưởng liên quan đến danh tiếng thường được thực hiện thông qua NFT.

Mô hình của Jad và Scott đã cân bằng tốt giá trị nhận diện và tính thanh khoản của danh tiếng. Trò chơi chuỗi khối Fusionist cũng áp dụng hệ thống danh tiếng hai token tương tự trong mạng chính Endurance vừa ra mắt. Nếu tiếp tục mở rộng, ví dụ như làm thế nào để nhận diện đóng góp cần khuyến khích nhất ở các giai đoạn khác nhau, việc cập nhật hệ thống danh tiếng như thế nào để phù hợp với sự phát triển cộng đồng đóng góp, làm sao để thu hút tối đa mọi loại đóng góp, nhãn danh tiếng tương ứng với trọng số quản trị ra sao, <

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News