Phân tích biến động ETH như thế nào? Phân tích chi tiết tài sản ổn định và phương án đòn bẩy mới F(X)

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích biến động ETH như thế nào? Phân tích chi tiết tài sản ổn định và phương án đòn bẩy mới F(X)

Vị trí cũng như xu hướng phát triển trong tương lai của fETH và xETH trong hệ sinh thái Ethereum không tồn tại một cách biệt lập, mà chịu ảnh hưởng sâu sắc từ nhu cầu thị trường và hành vi của các nhà giao dịch.

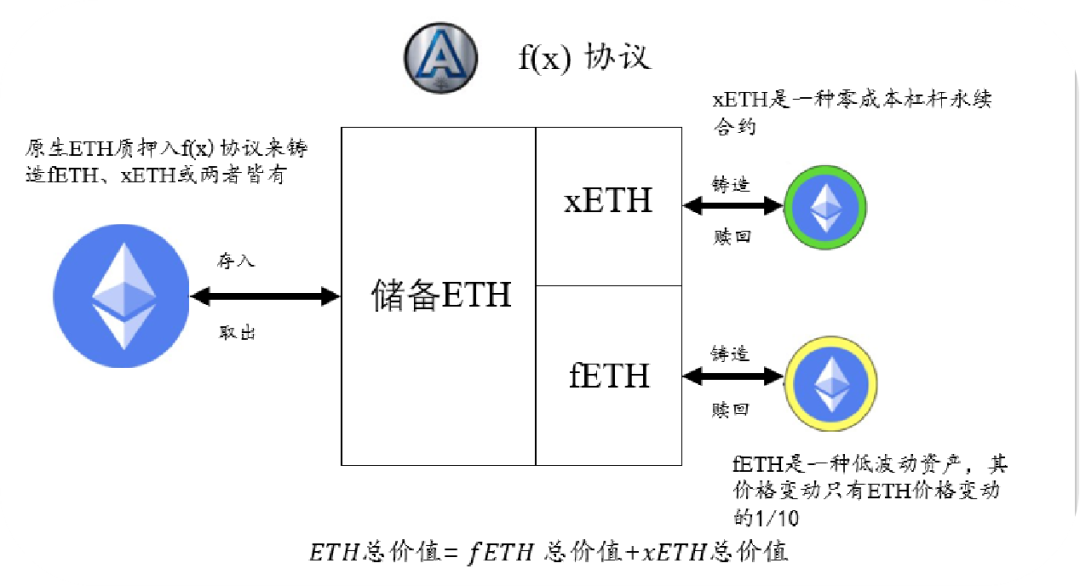

Là sản phẩm mới nhất của AladdinDAO, giao thức f(x) phân tách ETH thành hai token phái sinh mới: fETH và xETH. fETH là một loại gần như ổn định có hệ số β thấp, biến động giá rất nhỏ và không phụ thuộc vào rủi ro tập trung, có thể hiệu quả đáp ứng nhu cầu tài chính phi tập trung (DeFi).

xETH là hợp đồng vĩnh viễn đòn bẩy dài hạn ETH với hệ số β cao, cung cấp một công cụ giao dịch trên chuỗi phi tập trung mạnh mẽ. Cả hai token này đều được phát hành và hoàn trả hoàn toàn dựa trên ETH làm tài sản thế chấp, do đó duy trì đặc tính phi tập trung và bản địa Ethereum.

Đơn giản hóa, giao thức f(x) cho phép người dùng sử dụng ETH để tạo ra fETH và xETH, sau đó dùng hai token này để hưởng mức độ thay đổi giá ETH khác nhau. Giá fETH chỉ thay đổi 10% theo sự biến động giá ETH, tức là nó có hệ số β bằng 0,1. Giá xETH sẽ phản ánh phần thay đổi giá ETH mà fETH không thể hiện, tức là nó có hệ số β lớn hơn 1. Như vậy, fETH tương đương một stablecoin trôi nổi, còn xETH giống như một công cụ đầu tư dài hạn có đòn bẩy.

AladdinDAO

AladdinDAO là một tổ chức tự trị phi tập trung (DAO) gồm những chuyên gia DeFi, nhằm mục đích sàng lọc các dự án DeFi chất lượng cao và cung cấp cơ hội đầu tư sinh lời lớn cho cộng đồng. Trong cuộc chiến Curve War giành quyền biểu quyết CRV, AladdinDAO đã ra mắt hai công cụ mới: Concentrator và Clever, giúp người dùng kiếm thêm lợi nhuận và tăng ảnh hưởng.

Thông qua hai công cụ này, AladdinDAO không chỉ mang đến cho người dùng cơ hội đơn giản để đạt lợi suất cao, mà còn cung cấp giải pháp quản lý kho bạc DAO không cần quy trình đa chữ ký. Đồng thời, hai công cụ cũng tăng cường tiếng nói của Convex trong Curve War, từ đó ảnh hưởng đến định hướng phát triển của hệ sinh thái Curve.

Sau khủng hoảng USDC, các thành viên nòng cốt của AladdinDAO đã xem xét lại những điểm yếu hiện tại của stablecoin trên thị trường và đề xuất giải pháp mới: giao thức f(x).

Stablecoin

Trước khi thảo luận về giao thức f(x), ta hãy cùng nhắc lại định nghĩa về stablecoin:

Stablecoin là một loại tiền điện tử, giá trị của nó được neo vào một loại tiền tệ khác, hàng hóa hoặc công cụ tài chính nhằm giảm thiểu biến động giá so với các loại tiền mã hóa biến động mạnh khác (như Bitcoin).

Tác dụng chính của stablecoin là làm phương tiện lưu trữ giá trị và phương tiện thanh toán, cung cấp tính thanh khoản và ổn định trong thị trường tiền mã hóa. Phần lớn các stablecoin hiện nay được neo theo đô la Mỹ hoặc các tiền pháp định khác, điều này giúp chúng dễ dàng tương tác và chuyển đổi với hệ thống tài chính truyền thống. Tuy nhiên, từ góc nhìn gốc rễ mã hóa (crypto-native), nếu thế giới mã hóa tiếp tục phát triển và mở rộng, stablecoin sẽ bị lạm phát tương đối vì chúng không thể nắm bắt được sự tăng trưởng của tiền mã hóa so với tiền pháp định. Do đó, stablecoin có thể mất đi sức hấp dẫn và khả năng cạnh tranh, và ngày càng nhiều người sẽ tìm kiếm một loại tài sản có thể theo kịp sự phát triển của thị trường mã hóa.

Hiện tại, stablecoin chủ yếu chia thành ba loại: được hỗ trợ bởi tiền pháp định, một phần thuật toán và thuật toán CDP.

Các stablecoin thuật toán thuần túy (không thế chấp hoặc thế chấp không đầy đủ), như UST của Terra, là dạng rủi ro rõ ràng nhất vì khó đảm bảo an toàn và đáng tin cậy, không phù hợp làm lựa chọn dài hạn. Sau đó, nó phân loại các stablecoin hiện có thành ba nhóm chính:

1. Stablecoin được hỗ trợ bởi tiền pháp định (như USDC, USDT), phụ thuộc vào các tổ chức bên thứ ba để duy trì dự trữ tiền pháp định, nhưng cũng đối mặt với rủi ro tập trung.

2. Stablecoin thuật toán, nhưng được hỗ trợ một phần hoặc hoàn toàn bởi tiền pháp định (như DAI, FRAX), cũng chịu ảnh hưởng từ rủi ro tập trung của các stablecoin được hỗ trợ tiền pháp định.

3. Stablecoin thuật toán CDP hoàn toàn phi tập trung (như LUSD), chỉ chấp nhận tài sản thế chấp phi tập trung, nhưng vẫn cần cải thiện về khả năng mở rộng và hiệu quả vốn.

Do đó, mục tiêu của giao thức là tạo ra một tài sản ổn định vừa giữ được độ biến động thấp, vừa nâng cao hiệu quả vốn và khả năng mở rộng, từ đó đưa ra hai tài sản fETH và xETH. Trong tài chính truyền thống, β là thước đo độ biến động của một chứng khoán hoặc danh mục đầu tư nhất định so với thị trường. Vì tiền pháp định là mẫu số trong các thước đo này, nên β của tiền mặt bằng 0, còn danh mục đầu tư có β = 1 sẽ phản ánh hoàn hảo lợi nhuận thị trường (ví dụ như ETF S&P 500). Danh mục di chuyển cùng chiều thị trường nhưng biên độ nhỏ hơn sẽ có β < 1, trong khi danh mục di chuyển cùng chiều nhưng biên độ lớn hơn sẽ có β > 1.

Trong giao thức f(x), giá ETH được định nghĩa là thị trường, β là chỉ số đo lường độ biến động của một tài sản mã hóa nhất định so với ETH. Bản thân ETH có β = 1, còn một stablecoin hoàn hảo có β = 0. Một tài sản X có mục tiêu β = 0,5 nghĩa là nó chỉ phản ánh 50% sự thay đổi giá ETH.

Cơ chế hoạt động của giao thức

Bằng cách điều chỉnh NAV (giá trị tài sản ròng) của fETH và xETH để duy trì bất biến f(x), cụ thể:

Sau đó, giao thức tính NAV mới của xETH dựa trên bất biến f(x):

Như vậy, xETH có thể nắm bắt toàn bộ biến động giá ETH mà fETH đã loại bỏ, từ đó cung cấp lợi nhuận đòn bẩy.

Fractional ETH — Tài sản biến động thấp / "stablecoin trôi nổi"

Khi khởi chạy giao thức, giá fETH được đặt ở mức 1 USD. Giao thức điều chỉnh NAV của fETH để kiểm soát biến động, khiến nó chỉ phản ánh 10% sự thay đổi giá ETH (tức là β_f = 0,1). Khi giá ETH thay đổi, NAV của fETH sẽ được cập nhật theo công thức sau:

Trong đó rETH là tỷ suất lợi nhuận của ETH giữa thời điểm t và t-1.

Ưu điểm của stablecoin chủ yếu nằm ở biến động giá thấp, rủi ro nội tại nhỏ và thanh khoản sâu. fETH là một tài sản biến động thấp, với β=0,1, nghĩa là biến động giá của nó chỉ bằng một phần mười biến động giá ETH. Như vậy, fETH vừa tránh được rủi ro tập trung, vừa có thể nắm bắt một phần tăng trưởng hoặc sụt giảm của thị trường ETH.

So với stablecoin truyền thống, việc phát hành fETH dựa trên nhu cầu thị trường chứ không phải nhu cầu CDP, chỉ bị giới hạn bởi lượng cung xETH (xETH là token hấp thụ biến động của fETH và cung cấp lợi nhuận đòn bẩy), do đó có khả năng mở rộng và hiệu quả vốn cao hơn. fETH có thể được coi là một cách neo vào ETH, nhưng không giống cách neo truyền thống duy trì tỷ lệ cố định hay gần cố định, mà điều chỉnh theo β = 0,1.

Tóm lại, fETH như một phương tiện lưu trữ giá trị và phương tiện thanh toán, cung cấp tính thanh khoản và ổn định trong thị trường tiền mã hóa, đồng thời vẫn giữ lại tiềm năng tăng trưởng thị trường.

Leveraged ETH

ETH đòn bẩy, còn gọi là xETH, là một hợp đồng tương lai ETH mua dài hạn, phi tập trung, có thể kết hợp, rủi ro thanh lý thấp và chi phí tài chính bằng 0 (trong trường hợp cực đoan, người鑄 xETH thậm chí có thể kiếm được phí), được thiết kế như tài sản đồng hành với fETH. Người nắm giữ xETH tổng thể chịu phần lớn biến động từ lượng cung fETH, thông qua mô-đun鑄 và hoàn trả f(x) hoặc các nhóm thanh khoản AMM sẵn có trên chuỗi, các nhà giao dịch có thể thoải mái thay đổi vị thế.

fETH có thể được鑄 và hoàn trả theo nhu cầu trực tiếp, miễn là có đủ nguồn cung xETH để hấp thụ biến động của fETH. Đòn bẩy của xETH là biến đổi, do đó một lượng xETH ít hơn có thể hỗ trợ lượng fETH lớn hơn nhiều.

Tính toán đòn bẩy của xETH

Theo công thức sau:

Nếu lượng鑄 fETH bằng 0, lúc này $$\lambda_f=0,L_x=1$$, xETH trở thành hợp đồng vĩnh viễn mua ETH nhân 1.

Đòn bẩy thực tế hiệu quả của token xETH thay đổi theo thời gian tùy theo việc鑄 và hoàn trả làm thay đổi tỷ lệ cung tương đối giữa xETH và fETH. So với fETH, cung xETH càng cao thì đòn bẩy hiệu quả của xETH càng thấp, vì biến động dư thừa từ fETH bị phân tán ra nhiều token hơn. Ngược lại, cung fETH càng lớn sẽ tập trung biến động vào ít token xETH hơn, dẫn đến đòn bẩy hiệu quả cao hơn.

Ổn định hệ thống

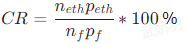

Vì xETH đóng vai trò là tài sản phòng hộ cho fETH, nên lượng xETH càng nhiều, hệ thống càng ổn định. Nếu coi tổng dự trữ ETH là tài sản thế chấp của CDP, tổng cung fETH đại diện cho số tiền vay, ta có thể sử dụng tỷ lệ thế chấp (Collateral Ratio) tương tự hệ thống CDP để giám sát sức khỏe hệ thống. Với giao thức f(x), ta có thể định nghĩa CR như sau:

Dù là鑄 fETH hay xETH, hay điều chỉnh NAV của hai token, đều ảnh hưởng đến giá trị CR. Nếu CR của hệ thống giảm xuống 100%, có nghĩa giá trị xETH bằng 0, lúc này β của fETH sẽ là 1, nghĩa là nó hoàn toàn chịu biến động giá ETH, không còn là tài sản biến động thấp. Do đó, f(x) thiết kế bốn cấp mô-đun quản lý rủi ro để kiểm soát rủi ro.

Quản lý rủi ro

Hệ thống quản lý rủi ro của f(x) là mô-đun bốn cấp, dùng để thực hiện các biện pháp tương ứng khi tỷ lệ thế chấp (CR) của hệ thống giảm xuống ngưỡng nhất định, nhằm duy trì độ biến động thấp của fETH và giá trị tài sản ròng dương của xETH, từ đó nâng cao CR. Các biện pháp bao gồm:

Chế độ ổn định: Khi CR dưới 130%, cấm鑄 fETH, hủy bỏ phí hoàn trả fETH, tăng phí hoàn trả xETH, và thưởng thêm cho người鑄 xETH.

Chế độ cân bằng người dùng: Khi CR dưới 120%, khuyến khích người dùng hoàn trả fETH để tăng tỷ lệ thế chấp của hệ thống, và thưởng thêm cho người hoàn trả.

Chế độ cân bằng giao thức: Khi CR dưới 114%, giao thức tự động dùng ETH trong dự trữ để mua và tiêu hủy fETH trên thị trường, nhằm nâng cao tỷ lệ thế chấp.

Tái huy động vốn: Trong trường hợp cực đoan nhất, giao thức có khả năng phát hành token quản trị để huy động ETH tái huy động vốn, dù là bằng cách鑄 xETH hoặc mua và hoàn trả fETH.

Lợi nhuận

Lợi nhuận của giao thức f(x) được tạo ra bằng cách thu phí khi鑄 và hoàn trả fETH và xETH. Các khoản phí này là tham số vận hành, sẽ được xác định khi khởi chạy. Ngoài ra, khi kích hoạt mô-đun quản lý rủi ro, người nắm giữ fETH cũng phải trả phí ổn định, các phí này sẽ được phân bổ cho các người dùng khác hỗ trợ cân bằng hệ thống hoặc cho chính giao thức.

β — Tham số then chốt điều tiết biến động

Để hiểu rõ hơn ảnh hưởng của β lên tài sản, ta sẽ phân tích và đánh giá sự thay đổi β từ 0 đến 1 dưới ba góc nhìn khác nhau: lưu trữ giá trị, phương tiện thanh toán và tính gốc rễ mã hóa. Ba góc nhìn này bao quát các chức năng và đặc điểm chính của tài sản, cũng như vị trí và vai trò của chúng trong thị trường tiền mã hóa.

Lưu trữ giá trị

Xét về lưu trữ giá trị, khi β tăng từ 0 đến 1, tính ổn định giá trị của tài sản dần giảm do ngày càng chịu ảnh hưởng bởi biến động thị trường. Stablecoin (β = 0) có thể duy trì sức mua tương đương tiền pháp định, trong khi ETH (β = 1) sẽ tăng giảm theo thị trường. fETH (β = 0,1) nằm giữa hai cực, có thể giữ lại một phần tiềm năng tăng trưởng thị trường đồng thời hạn chế biến động.

Phương tiện thanh toán

Xét về phương tiện thanh toán, khi β tăng từ 0 đến 1, tính thanh khoản và khả năng mở rộng của tài sản dần tăng do ngày càng phù hợp với nhu cầu và đặc điểm của thị trường tiền mã hóa. Stablecoin (β = 0) dễ dàng chuyển đổi với tiền pháp định nhưng tồn tại rủi ro tập trung và vấn đề niềm tin. ETH (β = 1) là tài sản hoàn toàn phi tập trung và bản địa Ethereum, nhưng có biến động cao và bất định giá. fETH (β = 0,1) nằm giữa, tránh được rủi ro tập trung đồng thời duy trì biến động thấp và thanh khoản cao.

Gốc rễ mã hóa

Xét về gốc rễ mã hóa, khi β tăng từ 0 đến 1, mức độ phi tập trung và tính đổi mới của tài sản dần tăng do ngày càng thể hiện tinh thần và giá trị của tiền mã hóa. Stablecoin (β = 0) là tài sản neo vào tiền pháp định, phụ thuộc vào sự hỗ trợ và quản lý của hệ thống tài chính truyền thống. ETH (β = 1) là tài sản bản địa mạng lưới Ethereum, là người tiên phong và đổi mới trong lĩnh vực tiền mã hóa. fETH (β = 0,1) là tài sản mới được tạo ra dựa trên giao thức f(x), là một tài sản biến động thấp, phi tập trung, có thể mở rộng, bản địa Ethereum, kết đôi với xETH – một token hợp đồng vĩnh viễn đòn bẩy, biến động cao.

Giả định trong tình huống thị trường cực đoan

Trong tình huống thị trường cực đoan, hãy cùng xem xét biểu hiện của fETH và so sánh với stablecoin tập trung USDT. Nếu đang tìm kiếm công cụ né rủi ngắn hạn, mong muốn giữ biến động thấp, USDT có lẽ phù hợp hơn vì duy trì tỷ lệ chuyển đổi cố định với tiền pháp định. Tuy nhiên, nếu tìm kiếm nơi lưu trữ giá trị dài hạn, fETH có thể thích hợp hơn. Mối quan hệ giữa fETH và ETH tương đối ổn định, có thể theo kịp tăng trưởng thị trường mã hóa mà không chịu ảnh hưởng từ việc tiền pháp định mất giá. Quan trọng là, fETH có độ đàn hồi nhất định, ngay cả khi giá ETH biến động mạnh, nó vẫn có thể duy trì biến động thấp thông qua mô-đun quản lý rủi ro, đạt mục tiêu β=0,1.

Lấy một ví dụ thực tế minh họa: giả sử hiện tại giá ETH là 2000 USD, giá fETH là 1 USD (tức NAV fETH bằng 1 USD). Nếu giá ETH giảm xuống 900 USD, giá fETH sẽ giảm khoảng 10%, xuống còn 0,9 USD. Mặc dù mất giá so với tiền pháp định, fETH vẫn giữ được đặc tính biến động thấp. Nếu kỳ vọng ETH sẽ phục hồi dài hạn, hoặc tiền pháp định tiếp tục mất giá, fETH có thể được dùng như một loại tiền giảm phát nhẹ để lưu trữ giá trị. Ngược lại, USDT tuy duy trì tỷ lệ chuyển đổi cố định với tiền pháp định nhưng không chống được rủi ro mất giá tiền pháp định, và có rủi ro tập trung như khủng hoảng ngân hàng hay can thiệp quản lý. Do đó, fETH và USDT đều có ưu nhược riêng, cần lựa chọn dựa trên nhu cầu và kỳ vọng cá nhân.

Tổng kết

Tóm lại, vị trí và xu hướng phát triển tương lai của fETH và xETH trong hệ sinh thái Ethereum không tồn tại độc lập, mà chịu ảnh hưởng chặt chẽ bởi nhu cầu thị trường và hành vi nhà giao dịch. Nhu cầu thị trường do nhiều yếu tố tổng hợp quyết định, như xu hướng giá Ethereum, tình hình chung thị trường tiền mã hóa. Hành vi nhà giao dịch do kỳ vọng về xu hướng thị trường, khả năng chịu rủi ro, cũng như sự thấu hiểu và coi trọng các giá trị phi tập trung và khả năng kết hợp quyết định. Những yếu tố này đan xen, cùng định hình vai trò và triển vọng phát triển của fETH và xETH trong hệ sinh thái Ethereum. Do đó, để dự đoán và hiểu xu hướng phát triển của fETH và xETH, cần nghiên cứu sâu sự thay đổi nhu cầu thị trường và hành vi nhà giao dịch, hiểu cách chúng tương tác, cùng ảnh hưởng đến vị trí và định hướng phát triển của hai tài sản này trong hệ sinh thái Ethereum.

Miễn trừ trách nhiệm: Bài viết này chỉ phục vụ mục đích nghiên cứu tham khảo, không cấu thành bất kỳ lời khuyên hay khuyến nghị đầu tư nào. Cơ chế dự án được mô tả trong bài là quan điểm cá nhân tác giả, không liên quan lợi ích gì với tác giả bài viết hay nền tảng này. Đầu tư blockchain và tiền mã hóa tiềm ẩn rủi ro thị trường, chính sách, công nghệ rất cao và nhiều yếu tố bất định, giá token thị trường thứ cấp biến động mạnh, nhà đầu tư cần thận trọng ra quyết định và tự chịu rủi ro. Tác giả bài viết hay nền tảng này không chịu trách nhiệm với bất kỳ tổn thất nào do người đọc sử dụng thông tin trong bài gây ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News