Phát triển hướng tới thiết bị di động có thể là cơ hội đột phá cho Web3 không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phát triển hướng tới thiết bị di động có thể là cơ hội đột phá cho Web3 không?

Mỗi khi cơ quan quản lý cố gắng ban hành luật pháp liên quan đến công nghệ, điều đó cho thấy lĩnh vực này đang trở thành tâm điểm chú ý, đặc biệt là ở các thị trường mới nổi.

Tác giả: Joel John

Biên dịch: TechFlow

Thị trường gấu là thời điểm lý tưởng để cân nhắc tham gia vào tiền mã hóa. Làm việc trong một ngành không ngừng nghỉ này đi kèm với chi phí xã hội, tinh thần và thể chất.

Do cách hoạt động của token, định nghĩa về một "nhà sáng lập thành công" trong hệ sinh thái blockchain khác biệt đôi chút so với thế giới truyền thống trước đây.

Bạn thường xuyên thấy các nhà sáng lập không có sản phẩm, người dùng hay mô hình kinh doanh vẫn kiếm được số tiền khổng lồ cho bản thân và nhà đầu tư — hoàn toàn dựa trên cơn sốt.

Trong ngành tiền mã hóa, bạn không cần sức hút, người dùng trung thành hay doanh thu để vận hành một "giao thức tỷ đô", và nhiều thành tựu được cho là "có ý nghĩa" thực tế chẳng thay đổi điều gì đáng kể đối với cuộc sống bên ngoài ngành.

Mỗi khi cơ quan quản lý cố gắng xây dựng luật pháp xung quanh công nghệ, điều đó cho thấy lĩnh vực này đang trở thành tâm điểm, đặc biệt ở các thị trường mới nổi.

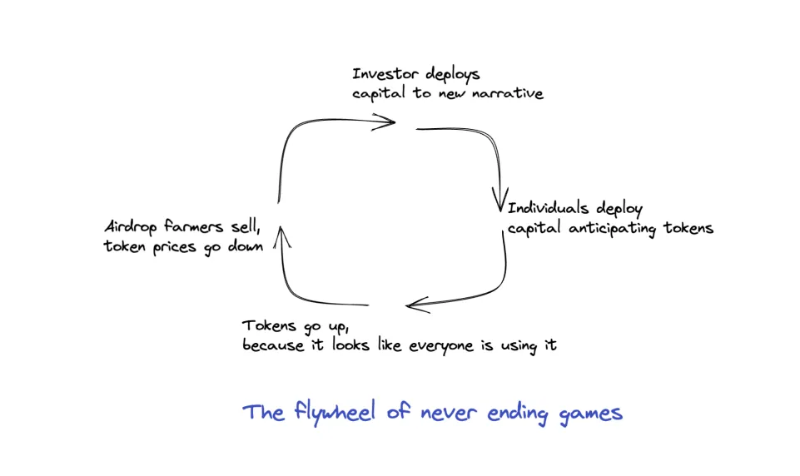

Tôi có thể nói rằng ngành của chúng ta giống như một ca bệnh Hội chứng Peter Pan: một cơ thể trưởng thành nhưng lại mang tư duy trẻ con. Nó mô tả một nghịch cảnh: dù trò chơi mà chúng ta tham gia về mặt kỹ thuật thường mang tính trẻ con trong mắt các nhà sáng lập, nhà đầu tư và người dùng, nhưng chỉ cần có vốn để kiếm lời từ những trò chơi này thì sẽ luôn có người chơi, và trò chơi sẽ tiếp tục.

Nhưng để đạt đến tầm vóc như Coinbase, FTX hay Binance, các nguồn vốn khác nhau cần nỗ lực trong nhiều năm.

Trong năm năm qua, các ứng dụng di động dành cho người tiêu dùng đã là động lực tăng trưởng lớn nhất của ngành, điều này giải thích tại sao Wyre và Moonpay lần lượt có định giá 1,5 tỷ và 3,4 tỷ USD. Bởi vì chúng là cơ sở hạ tầng then chốt giúp ứng dụng thâm nhập người dùng bán lẻ thông qua các giao dịch nhỏ (chủ yếu qua thiết bị di động).

Nếu tiền mã hóa muốn thoát khỏi Hội chứng Peter Pan, nó phải tiếp cận những người bình thường không muốn quan tâm đến khóa riêng hay giao thức. Cách chúng ta mở ra giá trị hàng nghìn tỷ tiếp theo là bằng cách tìm hiểu nhu cầu của những người ngoài Twitter.

Bài viết này là một khám phá ban đầu về động lực, xu hướng vĩ mô và cơ hội, đồng thời hy vọng các nhà sáng lập muốn xây dựng trong ngành này có thể tận dụng những cơ hội đó. Trong bối cảnh này, hãy cùng đi sâu vào.

Tại sao chọn PC?

Để hiểu tại sao phần lớn ứng dụng Web3 ngày nay hướng đến máy tính để bàn, chúng ta có thể nhớ lại rằng phần lớn người dùng hiện còn ở lại trong tiền mã hóa có thể đã tham gia từ năm 2017 đến 2019. Đó là thời kỳ vàng son, khoảng 25 tỷ USD chảy vào hơn 8.000 ICO. Ai cũng có thể giao dịch và kiếm tiền nhanh chóng. Nhưng như hầu hết các giao dịch, lợi thế của bạn phụ thuộc vào tốc độ tiếp cận thông tin.

Vào thời điểm đó, trải nghiệm người dùng phổ biến khi bước vào lĩnh vực này xoay quanh việc mua ICO rồi hy vọng nó lên sàn với mức giá cao. Khi một token niêm yết, bạn sẽ tìm ICO tiếp theo để triển khai vốn. Điều này rất khác với giai đoạn trước năm 2017, khi bạn chỉ có thể giao dịch (gửi/nhận) hoặc trao đổi tài sản kỹ thuật số. Chính lúc đó, các ví như MyEtherWallet và Metamask bắt đầu chiếm lĩnh thị phần.

Khi hệ sinh thái DeFi cuối cùng phát triển thành cỗ máy khổng lồ như hôm nay, các ứng dụng dựa trên máy tính để bàn trở thành tiêu chuẩn tương tác với ngành.

Theo tôi, có hai lý do:

- Thứ nhất, cần cơ sở hạ tầng an toàn để triển khai vốn từ các tổ chức lớn vào các giao thức DeFi nhằm tích lũy TVL. Việc này thường chỉ thực hiện được qua ví dựa trên trình duyệt như Metamask, vì tương tác hợp đồng thông minh và thêm token mới dễ dàng hơn qua giao diện máy tính để bàn.

- Thứ hai, vòng xoáy tăng trưởng khuyến khích các nhà phát triển xây dựng cho nhóm ít người nắm đa số vốn. Sản phẩm không cần chú trọng trải nghiệm người dùng cuối, vì mục tiêu chính là hấp thụ TVL tối đa. Đáng tiếc, điều này cũng đồng nghĩa phần lớn người dùng tham gia hệ sinh thái không thể sử dụng đầy đủ các nền tảng DeFi mới này trong phần lớn năm 2020.

Tại sao chuyển sang thiết bị di động?

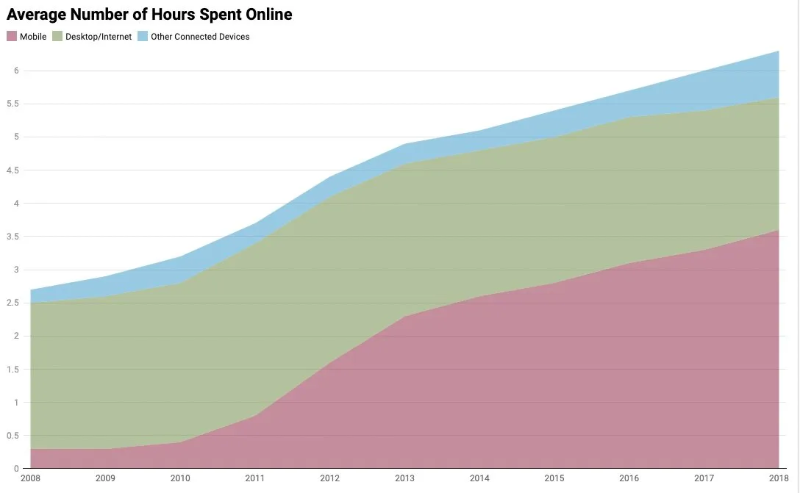

Tôi coi thiết bị di động là phương tiện lan tỏa ứng dụng Web3 vì đây là thiết bị thu hút sự chú ý của con người hiệu quả nhất. Ngay cả khi sử dụng các thiết bị như TV – vốn được thiết kế để “tiêu thụ” sự chú ý – điện thoại thông minh vẫn chiếm ưu thế. Nó là giao diện để chúng ta học tập, hẹn hò, giải trí, mua sắm tạp hóa, thanh toán hóa đơn và tìm kiếm những cách sống mới. Đến năm 2013, thời gian truy cập internet qua thiết bị di động đã vượt quá thời gian qua laptop hay máy tính để bàn.

Xây dựng trên nền tảng di động còn cho phép những người trước đây hiếm khi hoặc không thể tiếp cận quyền sở hữu được trải nghiệm điều đó. Các ứng dụng ưu tiên di động thúc đẩy quá trình số hóa, giảm chi phí và giúp nhiều người tiếp cận dịch vụ hơn.

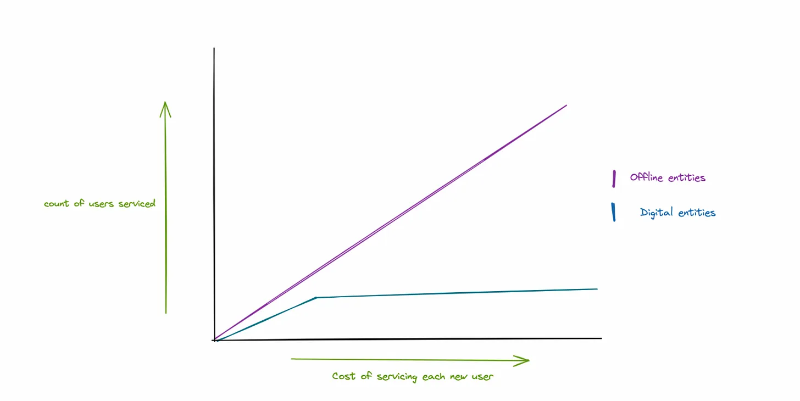

Trước đây, việc tiếp cận các sản phẩm tài chính phức tạp và sản phẩm tạo ra quyền sở hữu là các sản phẩm chi phí cao, lợi nhuận thấp. Điều này giải thích tại sao việc cung cấp dịch vụ ngân hàng cho người không có tài khoản luôn là vấn đề lớn trong lịch sử. Thời gian làm việc của nhân viên tăng tuyến tính, trong khi lượng khách hàng tăng theo cấp số nhân. Nếu không số hóa, phục vụ nhóm người dùng ngày càng tăng sẽ mất rất nhiều thời gian, nên các ngân hàng buộc phải sàng lọc.

Truyền thống, với một người cho vay, việc cho một vạn người vay nghĩa là phải thuê nhân sự đánh giá tín dụng theo tỷ lệ. Khi ngân hàng số xuất hiện, các chức năng AML/KYC và phân phối tăng theo cấp số nhân, giảm thời gian dành cho việc này – cho phép các nền tảng số mở rộng với đội ngũ nhỏ hơn. Khi quy mô người dùng mở rộng, chi phí phục vụ mỗi người dùng mới cũng giảm dần.

Lấy ví dụ Compound và Aave, do hợp đồng thông minh chạy trên Ethereum, chi phí phát sinh thấp hơn nhiều. DAO không tự vận hành cơ sở hạ tầng (blockchain nền tảng). Chưa kể, họ không phải chi phí đánh giá tín dụng hay AML/KYC.

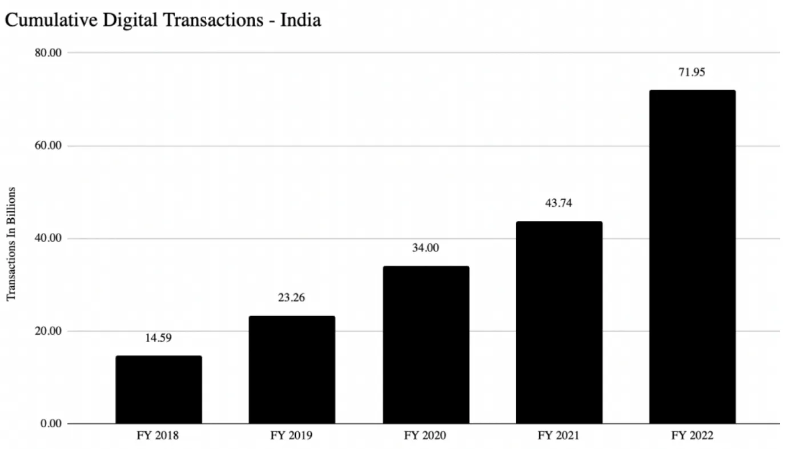

Ngân hàng số đã cách mạng hóa kinh tế học đơn vị về khả năng bao gồm. Bỗng nhiên, các ngân hàng không cần mở văn phòng ở vùng sâu vùng xa. Thay vào đó, họ có thể tiếp cận người dùng qua kết nối thiết bị di động, thực hiện KYC cần thiết và cung cấp dịch vụ ngân hàng. Điều này rõ ràng nhất ở Ấn Độ. Một mạng thanh toán quốc gia tên UPI tại khu vực này đã mở rộng từ khối lượng giao dịch 4 tỷ USD/tháng lên hơn 120 tỷ USD/tháng trong bốn năm, với 72 tỷ giao dịch kỹ thuật số mỗi năm tại Ấn Độ.

DeFi hứa hẹn mang sản phẩm cấp ngân hàng đầu tư đến mọi người. Đây là một biến thể của lời hứa ICO, khi ý tưởng là giờ ai cũng có thể đầu tư vào các dự án sớm. Nhìn chung – đúng là vậy, nhưng nó bỏ qua thực tế rằng người dùng thường muốn sự đơn giản, thiết lập xong là quên đi, chứ không phải những thứ cần theo dõi liên tục. Tôi có một ví dụ minh họa điều này: trường hợp JarHQ từ Ấn Độ. Khối lượng giao dịch UPI của ứng dụng này luôn nằm trong top 20 khu vực, và người dùng thực hiện nhiều giao dịch như vậy để làm gì? Để mua vàng, với mức giá thấp tới 0,05 USD.

Lịch sử, mua vàng ở Ấn Độ là hành vi của giới thượng lưu, khi người ta chi rất nhiều tiền để nhận được lượng vàng ít ỏi. Jar đã cách mạng hóa kinh tế học đơn vị bằng cách tập trung vào lưu ký vàng kỹ thuật số, giảm lượng tiền cần thiết để mua vàng, khiến mọi người đổ xô tham gia, và mở rộng quy mô với tốc độ mà các đối thủ truyền thống, tập trung vào cửa hàng, không thể làm được.

Tất cả điều này chuyển hóa thành DeFi như thế nào? Theo tôi, phần lớn các nhà sáng lập đã chuyển sang xây dựng sản phẩm cho tổ chức. Vì sao? Vì bạn có thể bỏ qua trải nghiệm người dùng, tập trung vào vài khách hàng và tuyên bố có hàng tỷ USD TVL. Do nhóm khách hàng gần như toàn bộ là các quản lý tài chính dày dạn kinh nghiệm, họ cũng không tốn nhiều công sức vào giáo dục người dùng.

Điều này có ý nghĩa thương mại nhất định, vì phần lớn khối lượng đến từ người dùng máy tính để bàn. Mặt khác, các sàn giao dịch thấy gần 90% người dùng truy cập qua ứng dụng di động. Cốt lõi của việc xây dựng trên máy tính để bàn và thiết bị di động là cuộc đấu tranh giữa quy mô vốn và sự chiếm lĩnh tâm trí con người.

Vẽ bức tranh động lực người dùng

Tôi rất muốn tìm hiểu sâu hơn về động lực người dùng ở các thị trường mới nổi và mô hình hành vi của người dùng ví. Ravindra từ ví Frontier đã tốt bụng chia sẻ những quan sát của anh ấy về sản phẩm. Ví Frontier là một trong những ví hợp đồng thông minh đầu tiên trên thị trường, cho phép người dùng dễ dàng theo dõi danh mục đầu tư trên nhiều blockchain mà không cần tương tác với trình duyệt của từng chuỗi.

Ravindra quan sát thấy người dùng Frontier tiết kiệm trung bình từ 1.000 đến 10.000 USD, am hiểu tiền mã hóa hơn người dùng thông thường lưu trữ tài sản trên sàn. Số dư ví của người dùng thông thường tại các sàn Ấn Độ vào khoảng 150-200 USD. Những người dùng này trực tiếp tương tác với nhiều hợp đồng thông minh, quan tâm đến việc kiếm lợi nhuận tính bằng USD. Ở các khu vực lạm phát như Thổ Nhĩ Kỳ (một trong những thị trường lớn của Frontier), người ta rất quan tâm đến việc lưu trữ đô la kỹ thuật số và sinh lời.

Anh ấy đã thấy các nhóm người dùng khác nhau tìm đến Web3 như một kênh tiêu dùng, thường tương tác với NFT liên quan âm nhạc hoặc trò chơi trên chuỗi. Theo anh, làn sóng người dùng tài sản kỹ thuật số tiếp theo sẽ không đến để đầu cơ, mà để giải trí.

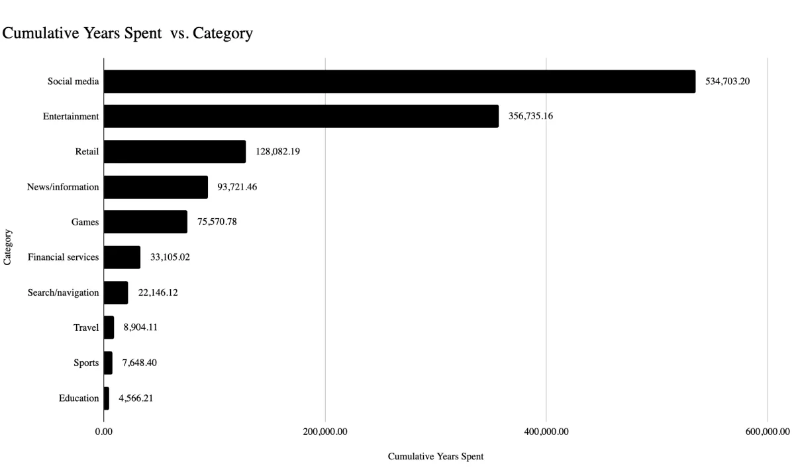

Theo tôi, đường cong tăng trưởng người dùng về tài sản kỹ thuật số sẽ đi theo mô hình rất giống với những gì chúng ta đã chứng kiến ở tiêu dùng kỹ thuật số tại Ấn Độ. Dữ liệu trên cho thấy người Ấn Độ đã dành bao nhiêu thời gian mỗi năm cho các loại ứng dụng khác nhau. Mạng xã hội và giải trí là các ứng dụng thụ động, thu hút được đông người dùng nhất.

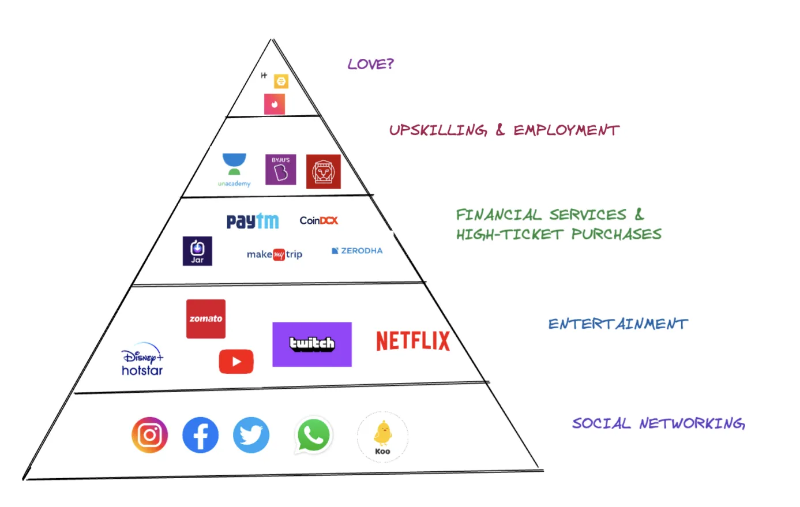

Mô hình tiêu dùng gần như tuân theo tháp nhu cầu Maslow ở mức độ lỏng lẻo. Trong trường hợp này, người dùng bắt đầu từ nhu cầu cơ bản – nơi họ có thể dành sự chú ý. Sau đó, theo chiều hướng phát triển, là các dịch vụ tài chính cho giao dịch và tiết kiệm, và một nhóm nhỏ hướng đến giáo dục hoặc nâng cao kỹ năng. Tôi thử tạo tháp nhu cầu Maslow dựa trên dữ liệu trên.

Trong Web3 – chúng ta đảo ngược mối quan hệ này. Phần lớn chúng ta dành thời gian trên Telegram, Discord và Twitter. Thị trường là một nguồn giải trí, nhưng đi kèm chi phí kinh tế khổng lồ.

Các ứng dụng Web3 ngày nay tập trung vào ứng dụng tài chính hoặc lớp đầu cơ, nếu ngành này muốn liên quan đến đa số người dùng Internet, nó cần hướng đến phần lớn người dùng mạng ngày nay – ví dụ, những ứng dụng không yêu cầu mua bán, mà có thể giải trí hoặc kết nối con người.

Điều này không có nghĩa là chúng ta không đang cố gắng theo hướng đó. Sự tăng trưởng mạnh mẽ của Axie Infinity năm 2021 một phần nhờ đội ngũ đã dành hai năm xây dựng cộng đồng người dùng Web3 lớn nhất, ưu tiên di động. Gần đây – Sweatcoin, một ứng dụng Web2 có khoảng 3–4 triệu người dùng hoạt động mỗi ngày, đã ra mắt nền kinh tế token trong ứng dụng của mình.

Các ứng dụng như Mirror, Coinvise và OpenSea cho phép người sáng tạo xây dựng mối liên hệ thương mại mạnh mẽ hơn với người dùng. Nhưng gần như trong tất cả các trường hợp này, chúng ta đều giả định người dùng sẽ tham gia giao dịch, trong khi trọng tâm nên là tạo điều kiện tham gia thụ động. Người dùng có thể hưởng lợi mà không cần giao dịch hay đăng bài tích cực – một nhóm ứng dụng có thể dẫn dắt sự chuyển đổi này.

Nhóm đó chính là trò chơi. Chúng sở hữu tài sản kỹ thuật số phong phú, có lượng người dùng lớn nhất, hấp dẫn nhiều đối tượng và yêu cầu mua sắm thấp nhất. Khác với phần lớn ứng dụng tiền mã hóa ngày nay, trò chơi mang lại trải nghiệm cộng đồng và giải trí cho người dùng.

Do sự trùng lặp về hành vi giữa người chơi trò chơi và người tham gia tiền mã hóa, việc giáo dục người dùng về ví, giao dịch hoặc tương tác NFT qua trò chơi trở nên cực kỳ dễ dàng.

Tương lai là gì?

Web3 ngày nay là một cộng đồng các anh em công nghệ đang say mê đầu cơ, huyên hoang về việc theo dõi những hình ảnh nhỏ rồi phát hiện địa chỉ ví là đột phá đến mức nào.

Nhưng nếu nó phải thấm sâu vào cấu trúc xã hội, chúng ta cần suy nghĩ rõ ràng về cách con người tương tác với công nghệ. Chúng ta cần xây dựng các công cụ thay đổi suy nghĩ của con người về lý do tại sao nên quan tâm đến công nghệ này.

Một số công ty đã và đang nỗ lực cho tầm nhìn này. Ví dụ, Bluejay đang phát triển stablecoin cho các thị trường mới nổi, Goldfinch đã cho vay hơn 100 triệu USD cho các doanh nghiệp vừa và nhỏ toàn cầu.

Theo dữ liệu từ Crypto-art, cơn sốt xung quanh NFT là có cơ sở, khi trong năm qua, nó giúp gần 900 nghệ sĩ kiếm được hơn 100.000 USD, và hơn 10.000 nghệ sĩ kiếm được trên 2.000 USD.

Do đó, ở một số phân khúc thị trường, chúng ta đang tạo ra thay đổi ý nghĩa – nhưng qua thiết bị di động, điều này có thể mở rộng đến mọi người.

Trọng tâm của chúng ta nên là hiện thực hóa sự chuyển đổi này, từ một Web3 hỗn loạn, rối rắm, khiến người dùng chạy lung tung theo mọi hướng, sang một Web3 được định hướng, được tuyển chọn và hữu ích. Tất cả chỉ để bảo tồn những đặc điểm ban đầu mà tiền mã hóa sở hữu: phi tập trung và tính bao gồm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News