Làm thế nào để xây dựng hệ thống ngân hàng trong thế giới tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Làm thế nào để xây dựng hệ thống ngân hàng trong thế giới tiền mã hóa?

Chúng ta chưa bao giờ đến gần một hệ thống ngân hàng tiền mã hóa mạnh mẽ đến vậy.

Tác giả: Seb

Dịch: TechFlow intern

Bài viết này đi sâu vào các yếu tố nền tảng cần thiết để xây dựng hệ thống tài chính trên nền tảng tài chính phi tập trung (DeFi). Mặc dù DeFi đang bùng nổ với vô số sáng tạo, phần lớn trong số đó vẫn được dùng cho đầu cơ luân chuyển. Trọng tâm của bài viết này là tạo ra một hệ thống tài chính hữu ích có thể cấp vốn cho nền kinh tế thực.

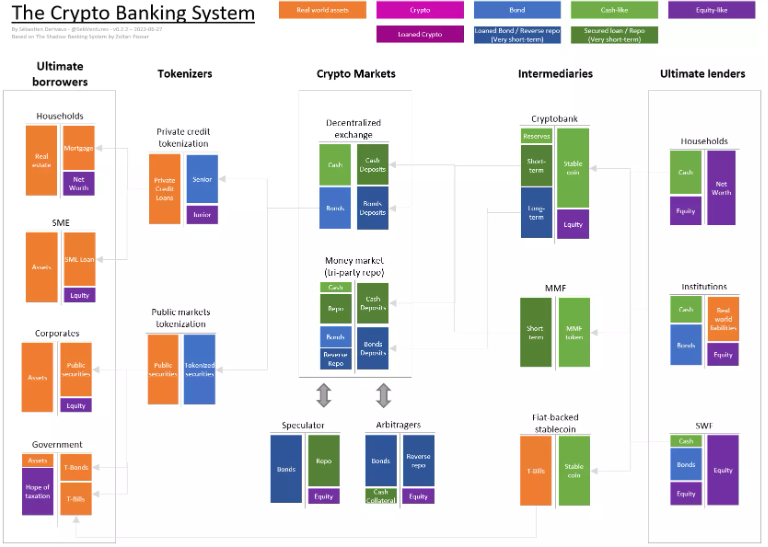

Sơ đồ dưới đây dựa trên Hệ thống Ngân hàng Bóng tối (Shadow Banking System) của Zoltan, cung cấp cái nhìn tổng quan cấp cao về hệ thống ngân hàng tiền mã hóa. Đồng thời cũng mở rộng từ các bài viết “Crypto Banking 101” và “Crypto-banking Vs Shadow Bank”.

Ở phía bên phải là những nhà cho vay cuối cùng (các hộ gia đình có tiết kiệm dư thừa, tổ chức tài chính, quỹ đầu tư chủ quyền…), các tổ chức có dòng tiền nhàn rỗi (chi phí, lãi suất thấp) có thể cấp vốn cho các con nợ cuối cùng ở phía bên trái (hộ gia đình vay mua nhà, doanh nghiệp vừa và nhỏ, tập đoàn lớn, chính phủ).

Như bạn thấy trong biểu đồ, các tài sản tiền mã hóa bản địa (ETH, BTC, v.v.) không xuất hiện. Điều này có nghĩa là sơ đồ chưa đầy đủ, và các nghiên cứu tiếp theo sẽ phân tích vị trí của các tài sản mã hóa. Bạn cũng có thể xem tiền mặt như một loại tiền mã hóa, và nếu giả định rằng tài sản thực tế sử dụng cùng đơn vị kế toán, thì mô hình vẫn hoạt động tương tự.

Như ta sẽ thấy, các thành phần then chốt của hệ thống ngân hàng tiền mã hóa gồm:

-

Tạo ra các trái phiếu được token hóa mang tính thanh khoản cao, đại diện cho tín dụng thực tế (tín dụng tư nhân và thị trường công cộng).

-

Cơ sở hạ tầng cốt lõi là một nền kinh tế thị trường với sàn giao dịch phi tập trung và thị trường mua lại (repo), tức là thị trường tiền mã hóa.

-

Các trung gian tiết kiệm và cho vay trong ngân hàng mã hóa sở hữu khả năng chuyển đổi kỳ hạn vận hành hiệu quả.

Nhu cầu về các nguyên lý mới

DeFi được xây dựng trên nền tảng không cần tin tưởng (trustless), phần lớn các khoản vay đều yêu cầu tài sản đảm bảo. Thành phần then chốt của một tài sản đảm bảo tốt là tính thanh khoản sâu. Người ta cần có thể thanh lý quy mô lớn một cách nhanh chóng mà không ảnh hưởng nhiều đến giá cả.

Hiện tại, các tài sản đảm bảo chính được sử dụng trong DeFi là ETH và WBTC, cả hai đều cực kỳ biến động (do đó tỷ lệ chiết khấu cho vay rất cao), nguồn cung rất hạn chế và có tính đầu cơ. Chúng có thể là tài sản đảm bảo trong tương lai, nhưng hiện tại chúng không tiện dụng.

Do đó, chúng ta cần giới thiệu một loại tài sản đảm bảo mới. Vàng là một ví dụ, đã được token hóa (PAXG), nhưng chưa thu hút nhiều sự chú ý. Nếu nhìn vào TradFi, tài sản đảm bảo được lựa chọn đã chuyển từ giấy tờ thương mại sang trái phiếu chính phủ.

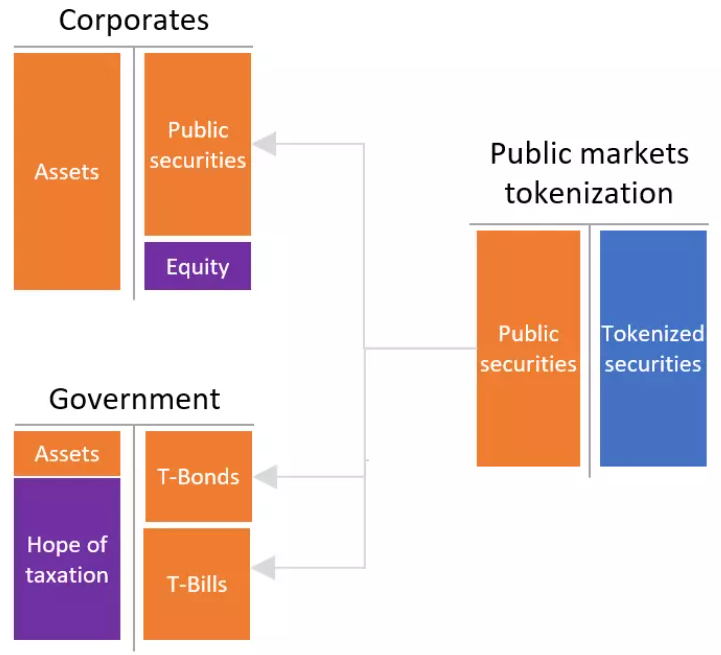

Token hóa tín dụng công cộng

Lĩnh vực đầu tiên để tìm kiếm tài sản đảm bảo có tính thanh khoản là các thị trường công cộng trên chuỗi. Các doanh nghiệp đang phát hành trái phiếu, được giao dịch và xếp hạng bởi các tổ chức đánh giá tín dụng. Trái phiếu do chính phủ phát hành cũng có tính thanh khoản cao và được xếp hạng, ổn định hơn nhiều so với tài sản mã hóa, điều này đồng nghĩa với việc sử dụng tài sản đảm bảo hiệu quả hơn. Trong TradFi, các công cụ này được coi là an toàn, thanh khoản cao, đủ tiêu chuẩn để đưa vào danh mục tài sản thanh khoản chất lượng cao.

Việc token hóa thị trường công cộng đơn giản là nắm giữ một số chứng khoán công cộng ở phía tài sản và phát hành token (có thể theo tỷ lệ 1:1). Để đạt được tính thanh khoản lớn hơn, các chứng khoán cùng loại có thể được tập hợp lại, hoặc các quỹ ETF có thể được niêm yết trực tiếp lên chuỗi.

Một ví dụ là Backed Finance, hợp tác với MakerDAO để token hóa iShares UCITS ETF trái phiếu kho bạc Mỹ kỳ hạn 1-3 năm.

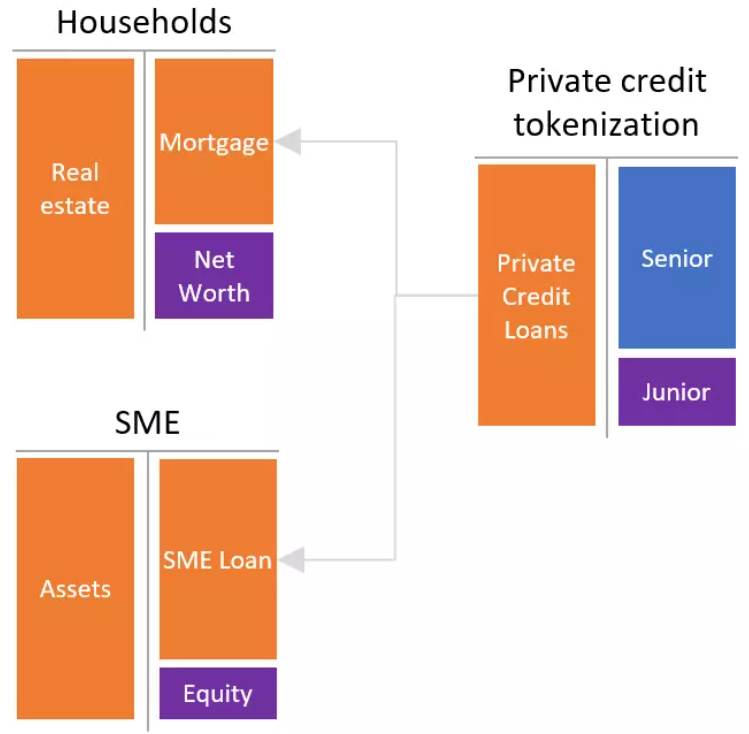

Token hóa tín dụng tư nhân

Nếu chúng ta chỉ dừng lại ở giai đoạn tín dụng công cộng, sẽ có nhiều thứ có thể dùng làm tài sản đảm bảo trong vài năm tới, nhưng điều này không tạo ra một hệ thống tốt hơn, vì nó loại trừ các hộ gia đình và doanh nghiệp vừa và nhỏ (SME) khỏi việc tiếp cận vốn.

Giải pháp nằm ở chứng khoán hóa (securitization), nơi các trung gian tập hợp các tài sản không thanh khoản này (các khoản vay không thể giao dịch) và phát hành hai loại token: một loại ưu tiên (senior) và một loại thứ cấp (junior). Token junior đóng vai trò tăng cường tín dụng cho token senior, giúp đảm bảo an toàn và dễ xác định giá hơn, đồng thời buộc trung gian "đồng cam cộng khổ". Lý tưởng nhất, lớp senior cần được các tổ chức xếp hạng tín dụng đánh giá.

Tập hợp này cũng nên đủ lớn và minh bạch để khuyến khích hình thành thị trường thanh khoản mạnh mẽ cho lớp senior.

Hai ví dụ về việc token hóa này là New Silver và FortunaFi, trong đó New Silver tham gia vào các khoản vay cố định và thả nổi (về mặt kỹ thuật vẫn chưa phù hợp với hộ gia đình), còn FortunaFi hoạt động trong lĩnh vực tài chính dựa trên doanh thu, tập hợp các khoản vay từ nhiều đơn vị phát hành tài sản.

Quy mô và tính thanh khoản vượt trội hơn tất cả

Một điểm then chốt, dù ở phần công hay tư, là cần đạt được quy mô nhất định để hình thành thị trường thanh khoản, tránh tình trạng phân tán thanh khoản.

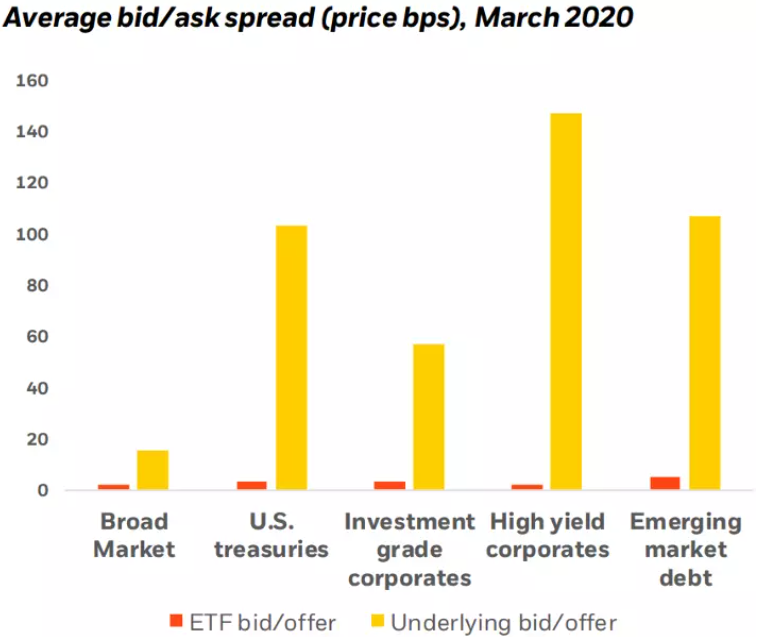

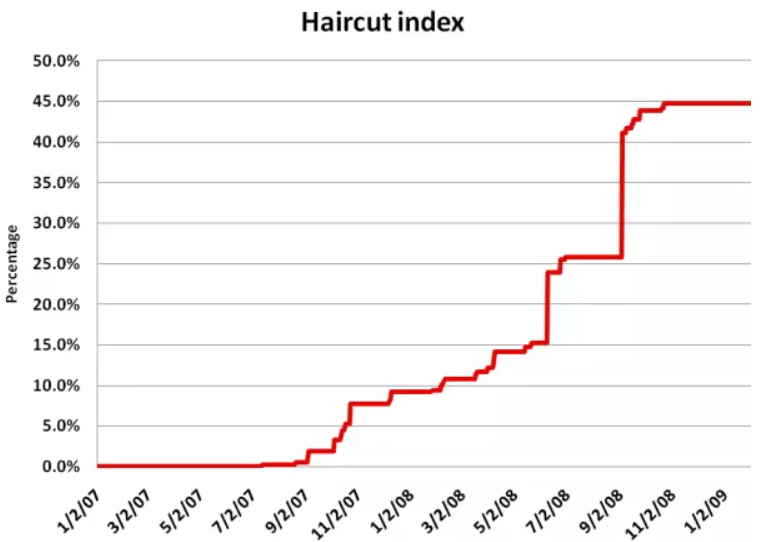

Một số dữ liệu chỉ ra rằng trong giai đoạn tháng 3 năm 2020, tính thanh khoản của các quỹ ETF trái phiếu vượt xa tài sản cơ sở, như trong biểu đồ dưới đây. Một số nghiên cứu khác cũng cho thấy việc tập hợp này làm giảm tác động bán tháo.

Một vấn đề trong cuộc khủng hoảng tài chính toàn cầu là việc sử dụng các chứng khoán hóa thiếu thanh khoản làm tài sản đảm bảo. Khi khủng hoảng trở nên nghiêm trọng, các mức khấu trừ cao hơn được áp dụng, hoặc loại tài sản đảm bảo này bị loại khỏi thị trường repo.

Do đó, việc sở hữu các công cụ cực kỳ thanh khoản và minh bạch là cực kỳ quan trọng để hỗ trợ hệ thống ngân hàng mã hóa.

Điều chưa được hiển thị trong hệ thống ngân hàng mã hóa là các trái phiếu do các giao thức và DAO trên chuỗi phát hành, bất kể có được đảm bảo bằng tài sản mã hóa hay không. Việc tập hợp các trái phiếu này thực sự sẽ cho phép tạo ra một loại công cụ trái phiếu thanh khoản và minh bạch khác.

Với những nguyên lý sâu sắc và thanh khoản này, chúng ta sẽ có thể xây dựng một thị trường mã hóa vững chắc.

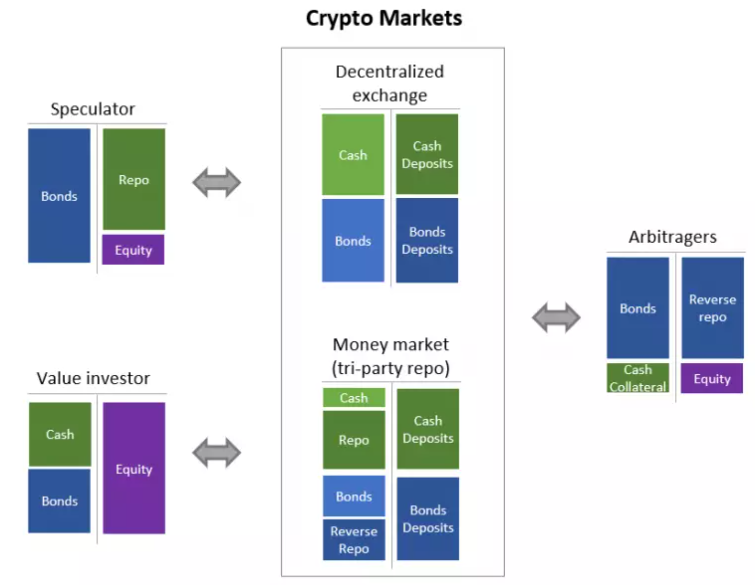

Thị trường mã hóa

Trung tâm của hệ thống ngân hàng mã hóa là thị trường mã hóa, cung cấp tính thanh khoản cao (giao dịch và tài trợ ngắn hạn).

Thị trường mã hóa bao gồm hai thị trường con: một dành cho giao dịch (sàn giao dịch phi tập trung hay Dex), một dành cho tài trợ ngắn hạn (thị trường tiền tệ). Cả hai thị trường này đều nên được quản trị tối thiểu và ở mức độ lớn nhất là các hợp đồng bất biến. Chúng nên là không cần tin tưởng, không cần cho phép và không cần giám sát.

Các thành phần tham gia thị trường mã hóa được chia thành ba nhóm: nhà đầu tư giá trị, người đầu cơ và người chênh lệch giá (arbitrageur).

Sự ổn định tổng thể của hệ thống được đảm bảo bởi các nhà đầu tư giá trị. Họ có thể là cá nhân, tổ chức DeFi (như ngân hàng mã hóa hoặc giao thức bảo hiểm) hoặc nhà đầu tư TradFi. Để đơn giản, ta giả định họ có cấu trúc tài sản được xác định trước (ví dụ: 50% tiền mặt, 50% trái phiếu). Họ gửi một phần tài sản này vào sàn giao dịch phi tập trung, thụ động để thị trường chênh lệch giá các vị thế của họ nhằm duy trì mức rủi ro không đổi. Họ cũng có thể gửi thanh khoản chưa dùng đến và một số trái phiếu vào thị trường tiền tệ, cho các thành phần khác vay có trả phí (từ đó tăng lợi nhuận cho nhà đầu tư giá trị, trong khi lưu ký TradFi lại có chi phí).

Người chênh lệch giá cung cấp tính hiệu quả cho thị trường bằng cách tăng tính thanh khoản thông qua các biến động giá nhỏ. Nếu giá trái phiếu đầu tư tăng giảm mạnh, họ có thể vay một số trái phiếu trên thị trường tiền tệ, rồi hoán đổi chúng lấy một số trái phiếu kho bạc kỳ hạn tương tự (để phòng ngừa rủi ro lãi suất) và một số trái phiếu có rủi ro tín dụng cao hơn (để phòng ngừa rủi ro tín dụng). Những trái phiếu này sẽ được dùng làm tài sản đảm bảo để tài trợ cho việc vay trái phiếu của họ. Những người chênh lệch giá này cũng sẽ có thể cung cấp thanh khoản cho các giao thức quyền chọn và tạo lập thị trường trật tự cho các quỹ ETF trên chuỗi (thông qua chênh lệch giá giữa giá ETF và tài sản cơ sở).

Cuối cùng, khi xuất hiện cơ hội lợi nhuận đầu cơ bằng cách mua một tài sản và bán khống tài sản khác, người đầu cơ sẵn sàng chấp nhận rủi ro nhiều hơn (không phòng ngừa) so với người chênh lệch giá. Một ví dụ là khi người đầu cơ cho rằng đường cong lợi suất quá dốc (hoặc ngược lại), họ sẽ mua trái phiếu kho bạc và tài trợ lại các vị thế này trên thị trường tiền tệ để đòn bẩy. Thông qua đầu cơ, họ cung cấp cơ chế phát hiện giá.

Bằng cách tập trung thanh khoản vào thị trường mã hóa thay vì để chết trong ví, hệ thống ngân hàng mã hóa có thể đạt được mức thanh khoản cao hơn so với thị trường truyền thống, với chi phí và độ phức tạp thấp hơn.

Trái phiếu được thiết kế nhằm nâng cao tính thanh khoản, vì chúng là tập hợp của các tài sản kém thanh khoản (tức là trái phiếu doanh nghiệp và khoản vay thế chấp), thị trường mã hóa cung cấp phương pháp tận dụng phần lớn vốn hóa thị trường của các nguyên lý này làm thanh khoản giao dịch hoặc phương tiện tài trợ (và không có gì ngăn cản Dex sử dụng thị trường tiền tệ ở hậu cảnh để lấy thanh khoản).

Để tăng thêm hiệu quả, chúng ta cần bổ sung một thành phần mới, đó là ngân hàng mã hóa.

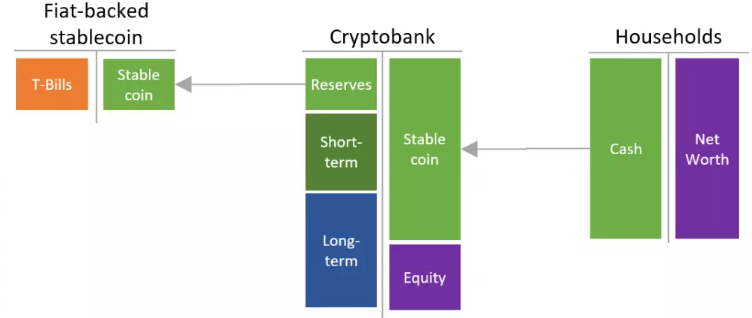

Ngân hàng mã hóa dự trữ một phần

Theo định nghĩa hiện tại, ngân hàng mã hóa bao gồm trái phiếu và tiền mặt. Ta đã biết trái phiếu bao gồm các công cụ thị trường công cộng và tín dụng tư nhân được token hóa theo nhóm. Nhưng tiền mặt là gì?

Định nghĩa tiền mặt trong hệ thống ngân hàng mã hóa

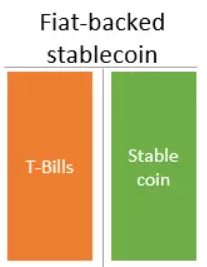

Đơn giản而言, tiền ổn định được hậu thuẫn bằng tiền pháp định chỉ là một khoản nợ theo yêu cầu trị giá 1 đô la, được đảm bảo bằng trái phiếu kho bạc (hoặc tiền gửi ngân hàng). Sự đảm bảo này cho phép tiền ổn định được hoàn trả mọi lúc (theo yêu cầu), không gặp vấn đề về thanh khoản. Hiện tại, chênh lệch giữa hai thứ này (tức là lãi suất trái phiếu kho bạc) hoàn toàn thuộc về nhà phát hành tiền ổn định (hoặc nhà phân phối), chứ không thuộc về người nắm giữ tiền ổn định. Điều này có thể thay đổi, nhưng về mặt cấu trúc, lãi suất trả cho người giữ stablecoin sẽ bị giới hạn bởi lãi suất trái phiếu kho bạc.

Ở quy mô lớn, một hệ thống như vậy có thể bất lợi cho trung gian tín dụng. Thực tế, nếu tiền ổn định trở thành tiền gửi ngân hàng mới, nó sẽ làm giảm quy mô tiền gửi này, từ đó làm giảm khả năng tạo tín dụng của ngân hàng truyền thống — đúng lúc này ngân hàng mã hóa phát huy vai trò.

Giải quyết sở thích thanh khoản, mở rộng cung tiền

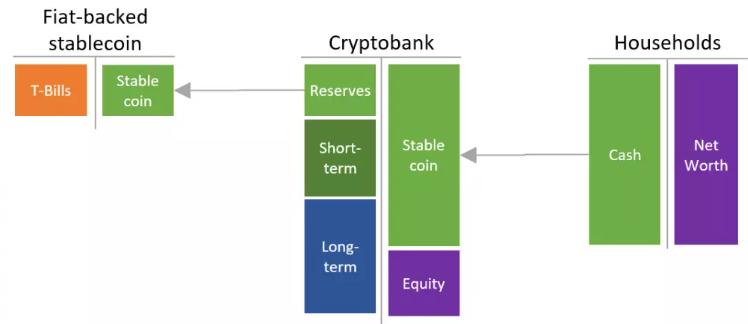

Tồn tại một sự không khớp căn bản giữa người đi vay cuối cùng cần vay dài hạn và người cho vay cuối cùng có sở thích thanh khoản. Như bạn thấy bên dưới, đa số người cho vay cuối cùng nắm giữ tiền mặt, có thể là một lượng lớn. Mặc dù khó xảy ra tình trạng thiếu hụt thâm hụt ngân sách quốc gia, nhưng điều này sẽ không đủ để tài trợ cho hoạt động kinh tế, dẫn đến giới hạn tăng trưởng kinh tế.

Để giải quyết vấn đề này, ngân hàng dự trữ một phần được giới thiệu như một cách mở rộng nguồn cung tiền mặt dựa trên các khoản vay dài hạn.

Như trong biểu đồ dưới đây, nhờ có trung gian — ngân hàng mã hóa, một lượng nhỏ stablecoin được đảm bảo bằng tiền pháp định có thể được mở rộng thành số lượng lớn hơn thông qua hoạt động ngân hàng dự trữ một phần. Ngân hàng mã hóa phát hành một loại stablecoin được người có quyền coi như tiền tệ vì nó có thể đổi lấy tiền pháp định (dự trữ). Tuy nhiên, vấn đề nằm ở chỗ, không có đủ dự trữ để hoàn trả toàn bộ stablecoin cùng lúc. Lịch sử cho thấy khi niềm tin suy giảm, điều này có thể dẫn đến rút tiền ồ ạt, nhưng ngay cả trong suy thoái, hệ thống ngân hàng vẫn có thể vận hành nhiều năm mà không sụp đổ. Bạn có thể tham khảo bài viết “Crypto-banking 101” để biết thêm chi tiết.

Ngân hàng mã hóa không phải là ngân hàng truyền thống (ngân hàng nắm giữ các khoản vay kém thanh khoản), cũng không phải ngân hàng dựa trên thị trường (không có chuyển đổi kỳ hạn), hay ngân hàng bóng tối (ảo tưởng về chuyển đổi kỳ hạn dựa trên thị trường). Ngân hàng mã hóa nắm giữ các tài sản thanh khoản cao, như một biện pháp phòng vệ trước các cuộc rút tiền ồ ạt.

Tóm tắt

Như ta đã thấy, việc tạo ra một hệ thống tài chính mã hóa mạnh mẽ cần ba thành phần: tín dụng thực tế được token hóa (trái phiếu), thị trường mã hóa vững chắc phục vụ giao dịch và cho vay (cung cấp thanh khoản sâu và phát hiện giá), và ngân hàng mã hóa cung cấp chuyển đổi kỳ hạn.

Khi bài viết này được viết, thị trường tiền mã hóa vẫn chưa hoàn thiện nhưng vẫn đang vận hành. Tuy nhiên, chúng ta đang thiếu nghiêm trọng phần trái phiếu;赛道 tồn tại nhưng chủ yếu phục vụ đầu cơ. Các ngân hàng mã hóa như MakerDAO đã tích hợp với thị trường tiền tệ thông qua các công cụ như D3M. MakerDAO cũng đang hỗ trợ tạo ra các nguyên lý trái phiếu, bao gồm Centrifuge trong lĩnh vực tín dụng tư nhân và Backed trong thị trường công cộng, đồng thời đề xuất phát hành trái phiếu ngắn hạn trị giá lên tới 1 tỷ đô la.

Chúng ta chưa bao giờ gần đến một hệ thống ngân hàng mã hóa mạnh mẽ như lúc này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News