Tóm tắt báo cáo Web3 mới nhất của Chainalysis: NFT trở thành cổng vào cho người mới, DeFi thống trị DAO

Tuyển chọn TechFlowTuyển chọn TechFlow

Tóm tắt báo cáo Web3 mới nhất của Chainalysis: NFT trở thành cổng vào cho người mới, DeFi thống trị DAO

Chainalysis đã phát hành báo cáo Web3 mới nhất của họ, dưới đây là bản tóm tắt của báo cáo 109 trang này.

Tác giả: Joel John, Chainalysis

Dịch: TechFlow intern

Chainalysis đã phát hành báo cáo Web3 mới nhất của họ, dưới đây là bản tóm tắt báo cáo 109 trang này cùng một số nhận xét của tôi.

Trước khi bắt đầu có một lưu ý ngắn — tôi đã sử dụng nhiều biểu đồ để đưa ra/khẳng định một kết luận; những người khác nhau nhìn vào cùng một dữ liệu có thể rút ra kết luận hoàn toàn khác biệt. Dữ liệu bản thân nó không có ý nghĩa gì cả, đó là lý do vì sao tôi sử dụng bốn đến năm biểu đồ cho mỗi tuyên bố, mỗi con số đều là một phần trong bức tranh lớn hơn. Hãy bắt đầu.

Nhà đầu tư nhỏ lẻ đang tụ họp tại đây — thông qua NFT và trò chơi

Mục tiêu của tiền mã hóa là mọi người bình thường cũng có thể sử dụng, nhưng công nghệ sẽ không nhảy vọt từ 0 lên 100. Theo nghĩa này, nó sẽ không chuyển từ công nghệ quân sự bí mật thành thứ mà mẹ bạn đang dùng chỉ trong một đêm. Nó thấm dần qua cấu trúc xã hội — tập trung vào các thị trường ngách. Lướt qua báo cáo, điều này trở nên rõ ràng, và biểu đồ đầu tiên thu hút sự chú ý của tôi là biểu đồ dưới đây.

Ngay từ quý I năm 2021, khối lượng giao dịch xuyên chuỗi đã bắt đầu giảm — nhưng số lượng chuyển khoản thì không giảm. Đến quý I năm nay, nó mới tăng trở lại. Một trong những lý do là đến quý II năm 2022, giá token đạt mức cao kỷ lục — nên khi nhân với giá cơ sở, nó cho thấy khối lượng giao dịch cao hơn. Tôi nhận thấy rằng khối lượng thực tế đã giảm, nhưng số lượng chuyển khoản vẫn ở trong phạm vi 10% so với mức đỉnh lịch sử, có vài nguyên nhân cho điều này.

Xét về lịch sử, khi xem xét dữ liệu khối lượng và chuyển khoản, tôi từng nghĩ chúng là bot. Nhưng ngành này hiện đã thay đổi, biểu đồ bên dưới cho thấy mối quan hệ giữa số lượng nhận và số lượng chuyển.

Ở đây, có hai dịch vụ tập trung vào nhà đầu tư nhỏ lẻ khiến tôi chú ý. Một là trò chơi, hai là NFT. So với trò chơi, NFT dường như vượt trội hơn về khối lượng giao dịch (trên 100 tỷ USD) và số lượng chuyển khoản (trên 10 triệu), trong khi trò chơi chỉ có khoảng 8 triệu lượt chuyển. Tất nhiên, một phần nguyên nhân có thể là do NFT như Bored Apes (đỉnh điểm trị giá trên 500.000 USD) có giá cao hơn nhiều so với tài sản trong game. Quan điểm của tôi — hai lĩnh vực này dường như đã nắm bắt được tâm lý đám đông, giờ đây mọi người quan tâm đến trò chơi và NFT nhiều hơn (so với năm 2019).

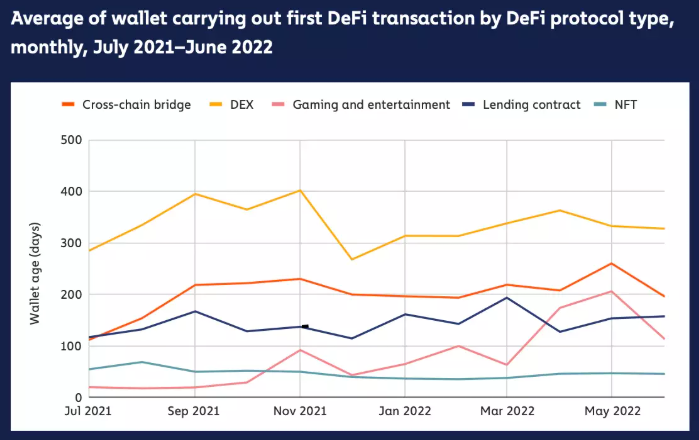

Hãy xem biểu đồ bên dưới, cho thấy độ tuổi trung bình ví theo từng lĩnh vực sản phẩm. Ví DEX ổn định ở khoảng 300 ngày, giả định người dùng DeFi trung bình đã hoạt động khoảng 1 năm. Trung bình, ví trò chơi và NFT hoạt động chưa tới 50 ngày.

Số liệu ví liên quan đến trò chơi cao hơn, tôi cho rằng điều này liên quan đến mô hình P2E trong vài tháng gần đây, hiện chỉ còn các ví cũ vẫn tham gia. Với NFT — con số này luôn ổn định, có nghĩa là ngày càng có nhiều ví mới hoạt động đang gia nhập hệ sinh thái. (Hoặc có thể nghĩa là người dùng thử NFT rồi rời đi ngay lập tức, dẫn đến độ tuổi trung bình ví hoạt động thấp...)

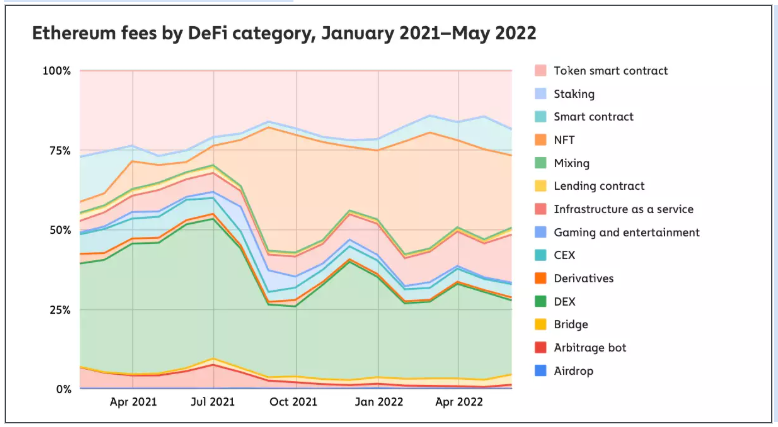

Ví mới không mang nhiều ý nghĩa cho đến khi họ bắt đầu chi tiêu, và đây chính là điều biểu đồ bên dưới cung cấp thêm thông tin. Cho đến tháng 7 năm 2021, phí thanh toán NFT dưới 5%, nay khoảng 20-25%. Tôi thấy điều này thú vị vì trong tất cả các hạng mục mà Chainalysis có dữ liệu, NFT tăng trưởng nhanh nhất.

Tóm lại — giá trị giao dịch trung bình xu hướng giảm, nhưng số lượng giao dịch đang tăng lên, NFT đang trở thành phần thiết yếu trong "việc người dùng mới gia nhập".

Sàn giao dịch đối mặt với thời khắc thanh lý

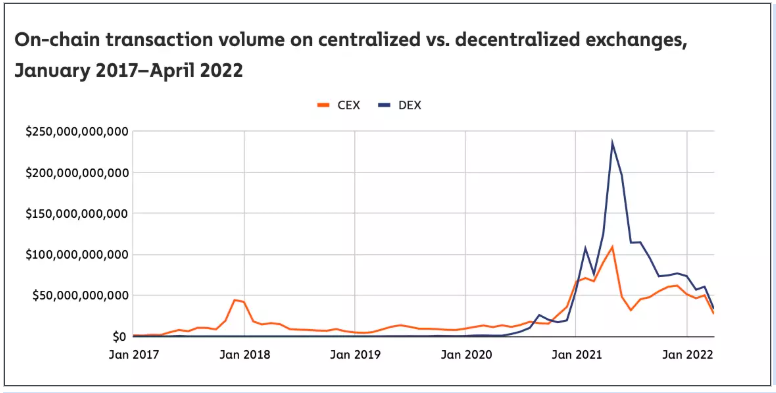

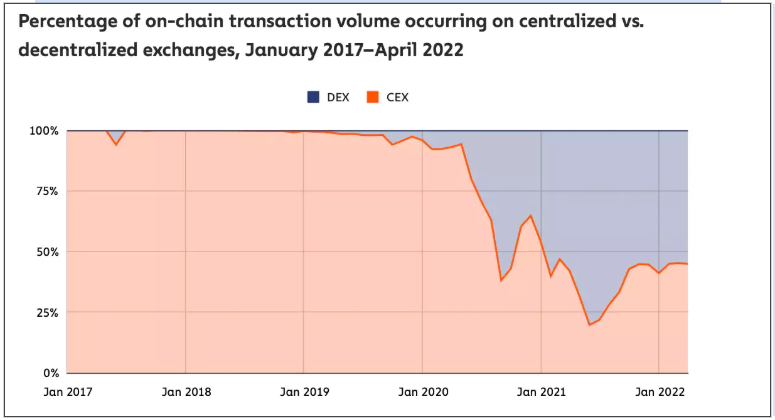

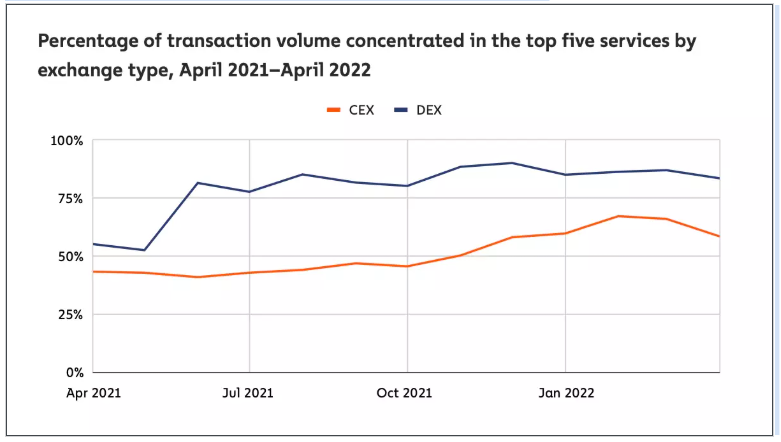

Sàn giao dịch phi tập trung đang ở thời điểm sôi động, khối lượng giao dịch trên chuỗi của họ hiện đã bằng với sàn giao dịch tập trung. Ở thời kỳ đỉnh cao, khối lượng giao dịch liên quan đến DEX gấp khoảng 2,5 lần CEX, nhưng điều này có thể liên quan lớn đến các chương trình thưởng thanh khoản. Khi không có khuyến khích, người dùng có thể quay lại CEX do tốc độ và hiệu quả chi phí tốt hơn.

Khối lượng giao dịch trên chuỗi đang đổ vào sàn phi tập trung nhiều hơn là vào sàn tập trung. Hiện khoảng 55% khối lượng chảy vào DEX. Tôi cho rằng con số này sẽ tiếp tục tăng khi các sàn giao dịch dựa trên L2 trưởng thành trong DeFi. Có nhiều lý do cho điều này:

-

DeFi bị thống trị bởi cá voi — do đó, khối lượng giao dịch trung bình trên DEX vượt xa giao dịch của người dùng thông thường trên CEX

-

Một khi bạn gửi tiền vào, CEX sẽ không ghi nhận giao dịch trên chuỗi, nên giao dịch của họ không đóng góp vào khối lượng trên chuỗi.

Thú vị là dữ liệu Chainalysis chia sẻ cũng ghi nhận quy luật khắc nghiệt trong DeFi. Ví dụ, 5 sàn phi tập trung hàng đầu chiếm khoảng 85% khối lượng giao dịch. Ở nhóm đối tác tập trung, con số này còn cao hơn, khoảng 45%. Vì vậy, nếu bạn không nằm trong top 5 DEX, bạn đang cạnh tranh cho phần còn lại khoảng 15% khối lượng.

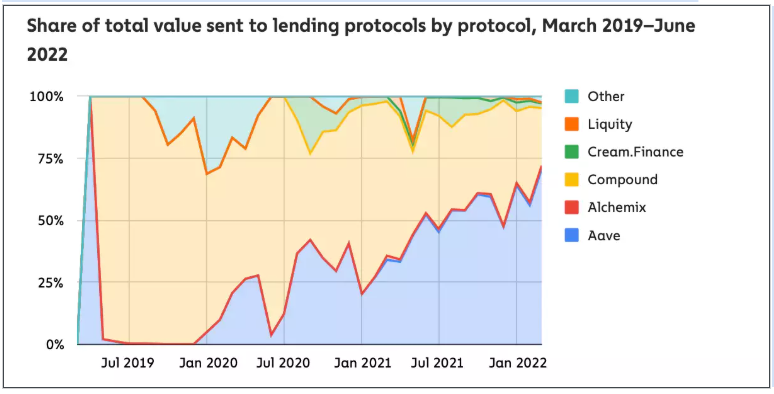

Còn nền tảng cho vay thì sao? Aave và Compound hiện đang kiểm soát 90% khối lượng. Phần còn lại 10% là nơi các nền tảng cho vay khác phải cạnh tranh.

Người ta có thể xem dữ liệu này và nói “cho vay DeFi quá tập trung”, thị trường tuân theo mô hình điển hình trong lĩnh vực đầu tư mạo hiểm. Xét biến động và tần suất thanh lý trong vài tháng qua, các nền tảng này vận hành rất tốt. Tôi chọn bộ dữ liệu này để minh họa mức độ cạnh tranh giữa các giao thức phụ trong DeFi. Tôi nghĩ, làm sáng lập DeFi không hề dễ dàng.

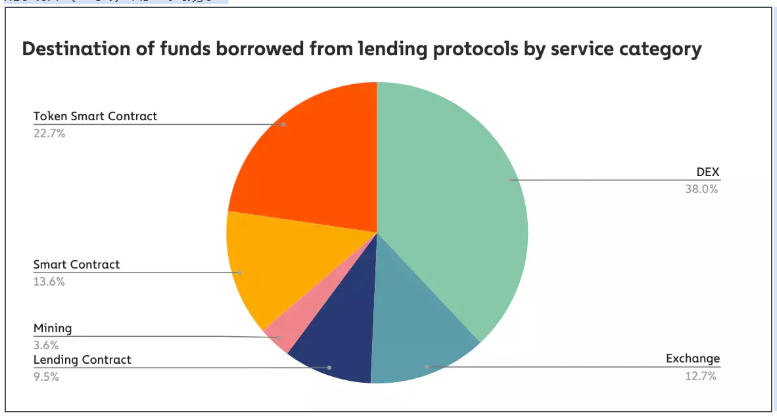

Dữ liệu này cho thấy mục đích sử dụng vay DeFi của đa số người dùng, khoảng 38% người dùng chuyển khoản vay đến DEX, thường là để đổi lấy tài sản khác có khả năng tăng giá nhanh hơn lãi suất cho vay. Về cơ bản, đây là vị thế đòn bẩy. Khoảng 13% khối lượng chảy vào các sàn giao dịch, khó xác định chính xác dùng để làm gì. Tóm lại, một nửa số khoản vay trong DeFi cuối cùng quay trở lại sàn giao dịch.

Tôi thấy thú vị là chỉ 3,6% vốn vay chảy vào ví liên quan đến thợ đào. Tôi suy đoán điều này có thể vì đòn bẩy giữa các thợ đào đến từ các nguồn tập trung hơn như Nexo hoặc ngân hàng. Do đó, hiện tại có thể khẳng định chắc chắn rằng các khoản vay gắn với DeFi (chủ yếu) dùng để giao dịch.

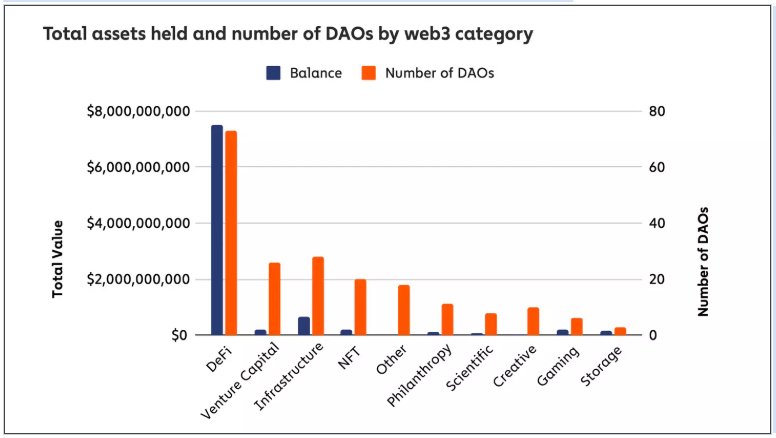

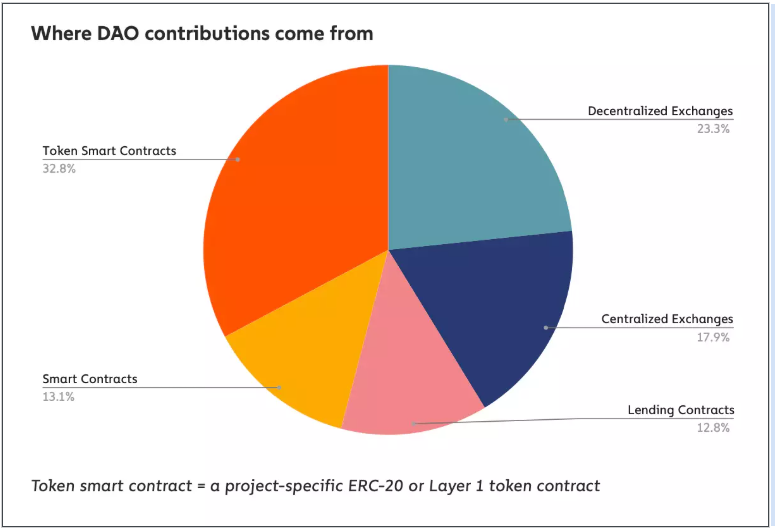

DeFi thống trị DAO

Ngày nay, gần như mọi thứ đều có DAO. Hiệu quả và tính liên quan của chúng vẫn bị đặt câu hỏi, nhưng rõ ràng là trong tương lai gần, các DAO liên quan đến DeFi sẽ thống trị. Các DAO liên quan đến VC DeFi nắm giữ khoảng 83% vốn, các DAO liên quan DeFi trung bình quản lý khoảng 100 triệu USD. Dòng tiền và chi phí vận hành của VC DeFi hoàn toàn trên chuỗi, ngay khoảnh khắc DAO tương tác với thế giới ngoài chuỗi, sẽ rất khó để hiểu chuyện gì xảy ra (như 3AC).

Tuy nhiên, cần lưu ý một điểm. Trong số các DAO mà Chainalysis khảo sát, khoảng 85% DAO lưu trữ toàn bộ vốn trong một tài sản duy nhất. Tôi cho rằng đây thường là token gốc do dự án phát hành, chỉ khoảng 23% DAO được Chainalysis theo dõi sử dụng stablecoin. Trong số đó, khoảng 130 DAO có stablecoin chiếm dưới 10% tổng tài sản quản lý (AUM), trong khi chỉ khoảng 40 DAO có stablecoin đạt 75% AUM. Dữ liệu có chút vấn đề vì nó chỉ kiểm tra số lượng DAO và phần trăm vốn phân bổ cho stablecoin. Sẽ rõ ràng hơn nếu biết giá trị bằng đô la.

NFT là DeFi mới

Nghĩ rằng thị trường gấu đã giết chết NFT? Không, năm 2022 đã có khoảng 37 tỷ USD đổ vào NFT, trong khi cả năm 2021 chỉ có 40 tỷ USD.

Khi báo cáo được công bố, có khoảng 750.000 người mua và bán NFT đang hoạt động trên chuỗi. Đỉnh điểm của con số này xuất hiện vào quý I năm nay, khi gần chạm 1 triệu người dùng. Đây là quy mô tổng thể của thị trường NFT cho đến nay. Tôi thấy thú vị là so với quý I năm 2021, con số này tăng khoảng 20 lần. Năm nay không hề tồi tệ với NFT.

Giao dịch NFT bởi tổ chức rất ít, xét về tần suất giao dịch, dường như hơn 90% giao dịch có giá trị tài sản dưới 10.000 USD. Liệu điều này có nghĩa tổ chức không quan trọng? Không. Các tổ chức xử lý tài sản từ 10.000 đến 100.000 USD (người giao dịch trên 100.000 USD) chiếm khoảng 90% khối lượng giao dịch.

Tôi nghĩ lúc này ta có thể chia thị trường thành hai phần:

-

NFT rẻ, dễ tiếp cận có thể chủ yếu thực hiện trên L2 hoặc mạng chi phí thấp như Solana. Phí giao dịch thấp nâng cao trải nghiệm người dùng, thay vì chỉ là công cụ đầu cơ.

-

NFT đắt tiền, so sánh với nghệ thuật, và các thứ như token hóa âm nhạc hay Bored Apes. Họ chỉ quan tâm đến kết quả cuối cùng của giao dịch, không ngại mất vài trăm đô phí.

Các sáng lập sẽ phải chọn phục vụ một trong hai nhóm. Với đa số sáng lập liên quan NFTFi, tập trung vào nhóm sau có thể là then chốt để mở rộng. Metastreet.xyz là ví dụ điển hình. Biểu đồ bên dưới giải thích lý do.

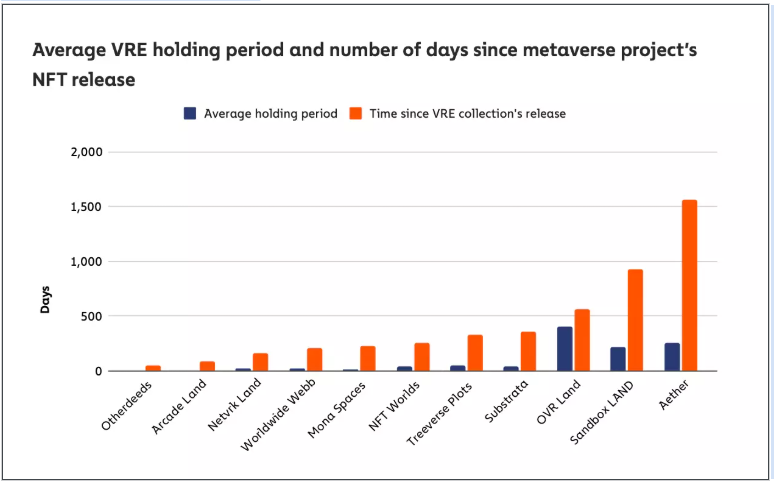

Số lượng giao dịch NFT có giá trị trên 100.000 USD hiện đang ở mức cao điểm. Tính đến tháng 4 năm 2022 — mỗi tháng có hơn 4.000 giao dịch trên 100.000 USD. Đối với các dự án, nắm bắt một phần nhỏ khối lượng, dù chỉ thu phí 0,2%, cũng tạo ra lợi nhuận đáng kể. Báo cáo cũng đi sâu vào hành vi nắm giữ bất động sản trong metaverse.

“Trong 11 dự án chúng tôi nghiên cứu, ở 10 dự án, người dùng nắm giữ NFT VRE ít hơn 25% thời gian kể từ khi NFT ra mắt. Ở 6 trong số 11, thời gian nắm giữ dưới 15%. Nói cách khác, việc mua VRE trong đa số dự án trên đều kết thúc bằng ‘lật’ (flip).”

Nó cho thấy bất động sản metaverse giống xu hướng token, hiện tại mọi người mua để bán lại với giá cao hơn. Điều tôi muốn thấy ở đây là thời gian trung bình mỗi mảnh đất bất động sản trong metaverse đạt đỉnh cao nhất trong vài ngày, và duy trì bao lâu sau đó. Tôi cho rằng đỉnh cao giá trị tài sản bất động sản hiện nay xảy ra trong vài ngày sau khi ra mắt, và giá trị không được duy trì theo thời gian.

Phần còn lại của báo cáo đề cập thông tin về UST mất neo. Tôi tạm tránh thảo luận vấn đề này, nhưng tôi sẽ tóm tắt các giao dịch rửa tiền tích cực mà tôi thấy. Báo cáo cũng nhắc đến một “nền tảng” thưởng token dựa trên khối lượng giao dịch. Tôi suy đoán đây là Looksrare.

Giao dịch rửa tiền thường là người này giao dịch với người kia để tạo ảo ảnh khối lượng. Trong tiền mã hóa — một người có thể khởi chạy hàng ngàn ví để nhận airdrop. Những thợ săn airdrop này ấn tượng vì sự công khai trắng trợn của họ. Họ đã giao dịch khoảng 650.000 ETH, mua bán 3 NFT giống nhau giữa họ.

Họ chưa từng tương tác với bất kỳ người bán hay người mua nào khác. Những ví này đã chi 114 triệu USD phí gas, nhận airdrop trị giá khoảng 185,5 triệu USD.

Điều khiến tôi băn khoăn là tại sao dự án không hủy airdrop của các địa chỉ này, vì các giao dịch này dễ dàng quan sát trên chuỗi. Nếu bạn là một trong những thợ săn airdrop, hãy liên hệ tôi, tôi rất muốn phỏng vấn bạn.

TL:DR

-

Khối lượng giao dịch trên sàn phi tập trung đã vượt 1 nghìn tỷ USD

-

Khoảng 55% tài sản chảy vào các sàn giao dịch.

-

NFT là bước quan trọng trong việc người mới gia nhập. Ví tương tác với NFT trung bình sử dụng 10 ngày, trong khi DeFi là 300 ngày.

-

NFT cũng là lĩnh vực thanh toán trên chuỗi tăng trưởng nhanh nhất. Trên Ethereum, từ 5% cách đây một năm, nay lên khoảng 25%.

-

Sàn phi tập trung tuân theo quy luật quyền lực khắc nghiệt, 5 DEX hàng đầu chiếm khoảng 85% khối lượng.

-

Xu hướng tương tự ở nền tảng cho vay, Aave và DeFi cùng kiểm soát khoảng 90% vốn mà người dùng muốn chuyển qua nền tảng cho vay.

-

50% tài sản lấy từ nền tảng cho vay chảy vào sàn giao dịch.

-

Các DAO liên quan DeFi trung bình quản lý khoảng 100 triệu USD. (Tổng cộng 60 DAO xử lý 6 tỷ USD)

-

85% DAO mà Chainalysis theo dõi lưu trữ toàn bộ vốn trong một tài sản duy nhất. Với các DAO xử lý stablecoin, USDC phổ biến hơn DAI.

-

Giao dịch dưới 10.000 USD chiếm hơn ~90% tần suất giao dịch NFT. Trong quý trước, có khoảng 750.000 người mua và bán NFT hoạt động.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News