Howard Marks viết tâm thư mới: Làm thế nào để thoát thân trước khi thị trường sụp đổ

Tuyển chọn TechFlowTuyển chọn TechFlow

Howard Marks viết tâm thư mới: Làm thế nào để thoát thân trước khi thị trường sụp đổ

Hành vi của nhà đầu tư vĩ đại nhất nên là "người khôn bắt đầu, người dốt kết thúc".

Biên dịch: Chu Tuyết Oánh, Triệu Ảnh, Bốc Thục Tình

Trong suốt một thế kỷ qua, thị trường chứng khoán lên xuống thất thường, tuần hoàn vô tận, vô số chu kỳ như những ngôi sao băng rực rỡ lướt qua bầu trời lịch sử.

Tại sao lại có chu kỳ? Tại sao các nhà đầu tư phải dồn hết tâm sức vào cuộc chiến dai dẳng chống lại biến động thị trường? Bởi vì tâm lý đầu tư của họ luôn ảnh hưởng đến xu hướng thị trường. Chỉ cần con người còn tham gia đầu tư, chúng ta sẽ tiếp tục nhìn thấy chúng xảy ra đi xảy lại.

Trong bản ghi nhớ mới nhất mang tên "Nhịp điệu của thị trường tăng giá" (Bull Market Rhymes) của Howard Marks – đồng sáng lập Oaktree Capital, ông phân tích quy luật chu kỳ thị trường tăng giá và chỉ ra rằng có thể xác định giai đoạn hiện tại thông qua hành vi nhà đầu tư, từ đó rút lui kịp thời trước khi thị trường sụp đổ.

Do theo đuổi giấc mơ làm giàu, các nhà đầu tư trong cơn sốt thị trường tăng giá thường thiếu đi sự lo lắng cần thiết, và tâm lý cuồng nhiệt này chính là dấu hiệu báo trước nguy cơ đang đến gần.

Marks nhấn mạnh rằng các nhà đầu tư phải nhận biết được khi nào "tâm lý thị trường tăng giá" chiếm ưu thế và duy trì thái độ thận trọng cần thiết. "Tâm lý thị trường tăng giá" không phải là một thuật ngữ mang nghĩa tích cực; nó ám chỉ hành vi thiếu cảnh giác và khả năng chịu rủi ro quá cao, điều mà nhà đầu tư nên lo ngại chứ không phải cảm thấy hào hứng:

Chính sự ghê sợ rủi ro và nỗi sợ thua lỗ đã giúp thị trường giữ được sự an toàn và lý trí.

Marks chỉ ra rằng giá tài sản phụ thuộc vào cơ sở nền tảng và cách mọi người nhìn nhận những cơ sở đó. Lợi nhuận cao trong thị trường tăng giá khiến con người tin tưởng hơn vào những điều mới mẻ, những sự kiện có xác suất thấp và kết quả lạc quan. Khi họ tin chắc vào giá trị của những thứ này, họ thường đưa ra kết luận rằng “không có cổ phiếu nào là quá đắt”. Lúc này, người mới tham gia đổ xô mua vào, thị trường duy trì ở mức cao. Sự cẩn trọng, chọn lọc và kỷ luật lại biến mất đúng lúc chúng cần thiết nhất.

Marks cũng lấy ví dụ tình hình thị trường chứng khoán hiện nay:

Ngày nay tại Phố Wall, tin tức về việc cắt giảm lãi suất đẩy thị trường lên cao, nhưng sau đó kỳ vọng lãi suất thấp sẽ dẫn đến lạm phát lại kéo thị trường xuống thấp. Tiếp đó, khi nhận ra việc giảm lãi suất có thể kích thích nền kinh tế suy thoái, kỳ vọng này lại đẩy thị trường lên cao. Cuối cùng, trong nỗi sợ nền kinh tế quá nóng sẽ dẫn đến tăng lãi suất trở lại, thị trường cuối cùng cũng lao dốc.

Marks thẳng thắn cho biết ông tin vào những câu châm ngôn đầu tư bất hủ, do đó hành vi đầu tư vĩ đại nhất nên là “kẻ khôn bắt đầu, kẻ dại kết thúc”.

Dưới đây là toàn văn bản ghi nhớ:

Mặc dù tôi sử dụng rất nhiều câu châm ngôn và trích dẫn trong các bản ghi nhớ, nhưng chỉ có một vài câu nằm trong danh sách yêu thích của tôi. Một trong những câu tôi yêu thích nhất là câu nói nổi tiếng của Mark Twain:

Lịch sử không lặp lại, nhưng lặp lại theo những nhịp điệu tương tự.

Có tài liệu ghi chép rằng Mark Twain đã nói bốn từ đầu tiên vào năm 1874, nhưng không có bằng chứng chính xác nào cho thấy ông từng nói phần sau.

Trong nhiều năm, nhiều người đã nói những điều tương tự. Năm 1965, nhà phân tích tâm lý Theodor Reik đã bày tỏ quan điểm tương tự trong bài viết có tiêu đề “Vượt ngoài tầm với”. Ông bổ sung thêm vài câu, và theo tôi, cách diễn đạt của ông là tốt nhất:

Chu kỳ là những vòng lặp đi lặp lại, lên rồi xuống, nhưng tiến trình cơ bản giống nhau, thay đổi rất ít. Người ta nói lịch sử lặp lại, nhưng điều này có lẽ không chính xác lắm; lịch sử chỉ lặp lại theo những nhịp điệu tương tự.

Các sự kiện đầu tư cụ thể sẽ không lặp lại, nhưng giai điệu chủ đạo của chúng thực sự tái hiện, đặc biệt là liên quan đến hành vi đầu tư – điều mà tôi đang nghiên cứu.

Trong hai năm vừa qua, chu kỳ mà Reik mô tả đã trải qua những thăng trầm, thu hút sự chú ý của thị trường. Điều khiến tôi đặc biệt kinh ngạc là phong cách điển hình trong hành vi đầu tư lại xuất hiện, và đó sẽ là chủ đề của bản ghi nhớ này.

Tôi xin nói rõ trước, bản ghi nhớ này không nhằm dự đoán hướng đi tiềm tàng của thị trường. Ví dụ, hành vi tăng giá trên thị trường bắt đầu từ tháng 3 năm 2020 khi chạm đáy, nhưng kể từ đó, cả bên trong nền kinh tế (lạm phát) lẫn bên ngoài (xung đột Nga - Ukraine) đều xảy ra những vấn đề nghiêm trọng và những điều chỉnh lớn. Bao gồm cả tôi, không ai có thể biết những yếu tố này cộng lại sẽ tác động ra sao đến tương lai.

Mục đích tôi viết bản ghi nhớ này chỉ đơn thuần là đặt các sự kiện gần đây vào bối cảnh lịch sử, để tìm ra những bài học ẩn chứa bên trong. Điều này cực kỳ quan trọng bởi vì chúng ta phải quay ngược lại 22 năm trước, tới trước khi bong bóng công nghệ - truyền thông - viễn thông vỡ vào năm 2000, để chứng kiến sự khởi đầu thực sự của một thị trường tăng giá và kết thúc của thị trường giảm giá kéo theo. Nhiều độc giả bắt đầu đầu tư muộn nên chưa từng trải qua những sự kiện đó.

Bạn có thể hỏi: “Trước khi thị trường sụp đổ do khủng hoảng tài chính toàn cầu 2008-2009 hay đại dịch 2020, tình hình lợi nhuận thị trường ra sao?”

Theo tôi, trước cả hai cuộc khủng hoảng này, thị trường đều tăng trưởng dần dần, chứ không phải tăng theo đường parabol. Đà tăng không bị thúc đẩy bởi tâm lý cuồng nhiệt, giá cổ phiếu cũng không bị đẩy lên mức điên rồ, và giá cao không phải là nguyên nhân gây ra bất kỳ cuộc khủng hoảng nào. Cuộc khủng hoảng 2008-2009 bắt nguồn từ thị trường bất động sản và chứng khoán hóa nợ dưới chuẩn, còn sự sụp đổ năm 2020 là do đại dịch Covid-19 và việc chính phủ đóng cửa nền kinh tế để kiểm soát dịch bệnh.

Với khái niệm “thị trường tăng giá thực sự” nói trên, định nghĩa của tôi không đến từ trang web Investopedia:

Giá tài sản hoặc chứng khoán trên thị trường tài chính tăng liên tục trong một khoảng thời gian.

Thị trường thường được coi là tăng giá khi giá cổ phiếu tăng 20% sau khi đã giảm 20%.

Định nghĩa đầu tiên quá đơn điệu, không nắm bắt được tâm lý cốt lõi của nhà đầu tư trong thị trường tăng giá. Định nghĩa thứ hai tạo ra một sự chính xác sai lệch; thị trường tăng giá không nên được định nghĩa bằng tỷ lệ phần trăm thay đổi giá. Theo tôi, cách tốt nhất là mô tả nó bằng cảm giác nó mang lại, tâm lý nhà đầu tư phía sau và hành vi đầu tư phát sinh từ đó.

(Tôi đã bắt đầu đầu tư trước khi các tiêu chuẩn số học về thị trường tăng/giảm ra đời, và tôi cho rằng những tiêu chuẩn này vô nghĩa. Việc chỉ số S&P 500 giảm 19,9% hay 20,1% thực sự quan trọng lắm sao? Tôi vẫn thích định nghĩa cổ xưa hơn về thị trường giảm giá – đó là sự tra tấn thần kinh (nerve-racking).

01Quá mức và điều chỉnh

Cuốn sách thứ hai của tôi là Chinh phục chu kỳ thị trường: Đưa lợi thế về tay bạn (Mastering the Market Cycle: Getting the Odds on Your Side). Như mọi người đều biết, tôi là học trò và cũng là tín đồ của chu kỳ. Trong những năm làm nhà đầu tư, tôi đã trải qua vài chu kỳ quan trọng (và cũng được giáo dục qua chúng).

Tôi tin rằng việc hiểu rõ vị trí của mình trong chu kỳ thị trường có thể gợi ý cho chúng ta điều gì sẽ xảy ra tiếp theo. Nhưng khi tôi viết được khoảng hai phần ba cuốn sách, tôi chợt nghĩ đến một câu hỏi mà trước đó chưa từng bận tâm: Tại sao lại có chu kỳ?

Ví dụ, chỉ số S&P 500 ra đời từ năm 1957, với mức lợi nhuận trung bình hàng năm hơi trên 10% trong 65 năm qua. Vậy tại sao lợi nhuận của nó không thể ổn định ở mức 10% mỗi năm? Xin nhắc lại câu hỏi tôi đặt ra trong bản ghi nhớ tháng 7 năm 2004 mang tên Con đường trung dung: Tại sao trong khoảng thời gian đó, lợi nhuận của S&P 500 chỉ có 6 lần nằm trong khoảng 8%-12%, và tại sao 90% thời gian biểu hiện của nó lại chệch xa con số đó đến vậy?

Sau một thời gian suy nghĩ, tôi cho rằng có thể giải thích như sau: thị trường tồn tại hiện tượng “quá mức và điều chỉnh”.

Nếu coi thị trường chứng khoán như một cỗ máy, bạn mong muốn nó vận hành ổn định và liên tục theo thời gian – điều đó hợp lý. Tuy nhiên, tôi cho rằng trạng thái tâm lý của nhà đầu tư ảnh hưởng lớn đến quyết định của họ, và điều này phần lớn giải thích cho sự biến động của thị trường.

Khi nhà đầu tư bắt đầu tăng giá mạnh, họ có xu hướng đưa ra những kết luận như sau.

Thứ nhất, mọi thứ sẽ tăng mãi mãi; thứ hai, bất kể họ trả giá bao nhiêu cho một tài sản, người khác cũng sẽ mua lại với giá cao hơn (tức là lý thuyết “kẻ ngốc lớn hơn”), vì họ cực kỳ lạc quan về thị trường:

Giá cổ phiếu tăng nhanh hơn tốc độ tăng lợi nhuận doanh nghiệp, vượt xa giá trị hợp lý (tăng quá mức).

Sau đó môi trường đầu tư bắt đầu gây thất vọng, những hành động trả giá cao trở nên rõ ràng là ngu ngốc, giá cổ phiếu rơi trở về giá trị hợp lý (điều chỉnh), rồi tiếp tục giảm sâu hơn mức này.

Việc giá cổ phiếu giảm tiếp tục làm gia tăng tâm lý bi quan trên thị trường, dẫn đến giá giảm sâu hơn nhiều so với giá trị nội tại (giảm quá mức).

Cuối cùng, việc mua vào khi giá thấp sẽ thúc đẩy giá cổ phiếu phục hồi về giá trị hợp lý (điều chỉnh).

Tăng quá mức khiến lợi nhuận trong một giai đoạn cao hơn mức trung bình, trong khi giảm quá mức khiến lợi nhuận trong một giai đoạn thấp hơn mức trung bình. Dĩ nhiên có thể còn những yếu tố khác, nhưng tôi cho rằng “quá mức và điều chỉnh” giải thích được phần lớn tình huống. Trong giai đoạn 2020-2021, chúng ta thấy thị trường chứng khoán tăng quá mức, và giờ đây chúng ta đang chứng kiến sự điều chỉnh.

02Tâm lý thị trường tăng giá

Trong thị trường tăng giá, môi trường thuận lợi thúc đẩy giá cổ phiếu tăng và nâng cao niềm tin nhà đầu tư, và sự tự tin này lại dẫn đến hành động liều lĩnh, tiếp tục đẩy giá cổ phiếu lên cao hơn, từ đó tạo ra tâm lý lạc quan hơn và hành vi chấp nhận rủi ro liên tục.

Vòng xoáy tăng giá này chính là bản chất của thị trường tăng giá, và quá trình tăng trưởng trông có vẻ không gì ngăn nổi.

Trong giai đoạn đầu đại dịch, chúng ta đã chứng kiến một đợt sụp đổ giá tài sản điển hình. Chỉ số S&P 500 lập đỉnh cao kỷ lục 3386 điểm vào ngày 19 tháng 2 năm 2020, sau đó trong vòng vỏn vẹn 34 ngày đã giảm một phần ba, chạm đáy 2237 điểm vào ngày 23 tháng 3. Nhưng sau đó, nhờ sự phối hợp của nhiều yếu tố, giá cổ phiếu lại tăng mạnh:

Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất quỹ liên bang xuống gần mức 0 và cùng Bộ Tài chính công bố các biện pháp kích thích kinh tế quy mô lớn.

Những hành động này khiến nhà đầu tư tin rằng các cơ quan nhà nước sẽ làm mọi thứ để ổn định nền kinh tế.

Việc giảm lãi suất làm giảm đáng kể lợi nhuận kỳ vọng từ đầu tư, ảnh hưởng đến sức hấp dẫn tương đối của các kênh đầu tư.

Kết hợp các yếu tố này buộc nhà đầu tư phải chấp nhận rủi ro trong ngắn hạn.

Sau đó giá tài sản tăng: đến cuối tháng 8 năm đó, chỉ số S&P 500 đã phục hồi toàn bộ mức giảm và vượt đỉnh tháng 2.

FAAMG (Facebook, Amazon, Apple, Microsoft, Google), cổ phiếu phần mềm và các cổ phiếu công nghệ khác tăng mạnh, kéo thị trường đi lên.

Cuối cùng, nhà đầu tư kết luận rằng họ có thể kỳ vọng thị trường tăng tiếp, phù hợp với tâm lý thông thường của họ trong thị trường tăng giá.

Giống như điểm cuối cùng ở trên, điều quan trọng nhất trong tâm lý thị trường tăng giá là phần lớn mọi người xem việc giá cổ phiếu tăng là tín hiệu tích cực báo trước xu hướng tiếp theo, và ngày càng nhiều người trở nên lạc quan. Chỉ có một số ít nghi ngờ rằng đây là hiện tượng tăng quá mức, lợi nhuận phụ thuộc vào kỳ vọng tương lai, do đó đà tăng sẽ không kéo dài và thị trường sẽ đảo chiều.

Điều này khiến tôi nhớ đến một câu châm ngôn yêu thích khác, mà tôi học được cách đây khoảng 50 năm, đó là “ba giai đoạn của thị trường tăng giá”:

Giai đoạn một, khi một số người có tầm nhìn bắt đầu đặt cược rằng thị trường tăng giá sắp đến;

Giai đoạn hai, khi phần đông nhà đầu tư nhận ra rằng thị trường tăng giá đang diễn ra;

Giai đoạn ba, khi mọi người đều tin rằng thị trường tăng giá sẽ kéo dài mãi mãi.

Điều thú vị là, mặc dù dưới sự dẫn dắt của Fed, thị trường chứng khoán đã nhanh chóng chuyển từ đáy yếu vào tháng 3 năm 2020 sang phồn vinh vào tháng 5, nhưng tâm lý phổ biến nhất tôi thấy lúc đó là bán tín bán nghi. Câu hỏi họ hỏi tôi nhiều nhất là:

Hoàn cảnh tồi tệ như vậy, đại dịch lan rộng cộng với nền kinh tế đình trệ, mà thị trường chứng khoán vẫn tăng?

Lúc đó rất khó tìm được người lạc quan. Nhiều nhà đầu tư trở thành kiểu người mà cha vợ quá cố của tôi gọi là “người bị còng tay”: họ mua cổ phiếu không phải vì muốn mua, mà vì họ buộc phải mua, do lợi suất tiền mặt quá thấp. Khi thị trường bắt đầu tăng, vì lo sợ bị bỏ lại phía sau, họ đua theo mua với giá cao hơn.

Do đó, đà tăng của thị trường dường như bắt nguồn từ việc Fed thao túng thị trường vốn, chứ không phải từ hiệu quả kinh doanh tốt của doanh nghiệp hay tâm lý lạc quan của nhà đầu tư. Mãi đến cuối năm 2020, khi chỉ số S&P 500 tăng 67,9% so với đáy cuối tháng 3 và tăng 16,3% cả năm, tâm lý nhà đầu tư mới bắt kịp đà tăng vọt của giá cổ phiếu.

Thị trường tăng giá hiếm khi trải qua giai đoạn một, xác suất trải qua giai đoạn hai cũng rất thấp; nhiều nhà đầu tư chuyển trực tiếp từ tuyệt vọng sâu sắc vào cuối tháng 3 sang cực kỳ lạc quan sau đó.

Đối với hiện tại, đây là lời nhắc nhở tốt. Mặc dù giai điệu chính của một số sự kiện lịch sử thực sự lặp lại, nhưng hy vọng lịch sử lặp lại chính xác là một sai lầm lớn.

03Lý do lạc quan, cổ phiếu siêu sao và điều mới mẻ

Trong những thị trường tăng giá cuồng nhiệt, nhà đầu tư trở nên hưng phấn. Trong trường hợp cực đoan, suy nghĩ và hành vi của họ tách rời khỏi thực tế. Tiền đề ở đây là phải có những yếu tố vừa khơi gợi trí tưởng tượng của nhà đầu tư, vừa ngăn họ suy nghĩ thận trọng.

Do đó, đáng chú ý là luôn có những yếu tố xuất hiện trong thị trường tăng giá: những phát triển mới, những phát minh mới và những lý do thúc đẩy giá cổ phiếu tăng.

Theo định nghĩa, đặc điểm của thị trường tăng giá là thịnh vượng, tự tin tăng cao, dễ tin người và nhà đầu tư sẵn sàng trả giá cao cho tài sản, và tất cả những yếu tố này sau này đều bị chứng minh là vượt quá giới hạn. Kinh nghiệm lịch sử cho thấy, việc giữ những đặc điểm này ở mức hợp lý là cực kỳ quan trọng. Vì lý do này, những lý do lý tính hay cảm tính thúc đẩy thị trường tăng giá thường đến từ điều mới mẻ, thứ không thể giải thích bằng kinh nghiệm lịch sử.

Lịch sử đã chứng minh rõ ràng rằng, khi thị trường xuất hiện hành vi tăng giá, định giá cổ phiếu bị đẩy lên cao và nhà đầu tư bắt đầu chấp nhận vô điều kiện những điều mới mẻ, hậu quả thường rất đau đớn.

Ai cũng biết (hoặc nên biết) rằng sau khi thị trường tăng theo dạng parabol, thường sẽ giảm 20%-50%. Tuy nhiên, giống như khái niệm “sự đình chỉ tin tưởng một cách tự nguyện” (the willing suspension of disbelief) mà tôi học được trong lớp văn Anh ở trung học, hành vi trên vẫn tiếp tục xảy ra lặp đi lặp lại giữa các nhà đầu tư.

Dưới đây là một câu nói yêu thích khác của tôi:

Cảm giác cuồng say trong quá khứ và hiện tại đều rất hiếm thấy. Trí nhớ của con người về thị trường tài chính rất ngắn ngủi, dẫn đến việc các cuộc khủng hoảng tài chính nhanh chóng bị lãng quên.

Và khi những tình huống tương tự hoặc rất giống nhau lặp lại, dù chỉ sau vài năm, thì trong mắt thế hệ trẻ mới, đầy tự tin và kiêu hãnh, cuộc khủng hoảng ấy sẽ được ca ngợi như một khám phá vĩ đại trong lĩnh vực tài chính và kinh tế. Trong các ngành nghề con người tham gia, hiếm có ngành nào mà kinh nghiệm lịch sử lại vô nghĩa như ngành tài chính.

Ở một mức độ nào đó, kinh nghiệm lịch sử hoàn toàn trở thành ký ức, trở thành nơi trú ẩn nguyên thủy cho những ai không đủ sức chiêm ngưỡng cảnh tượng huy hoàng trước mắt.

—John Kenneth Galbraith, Lịch sử ngắn gọn về sự cuồng say tài chính, 1990

Trong 30 năm qua, tôi đã nhiều lần chia sẻ câu nói này với độc giả vì tôi cho rằng nó tóm tắt tốt một số quan điểm quan trọng, nhưng trước đây tôi chưa từng chia sẻ hiểu biết của mình về hành vi được mô tả ở đây.

Tôi không nghĩ nhà đầu tư hay quên. Ngược lại, hiểu biết về lịch sử và sự thận trọng phù hợp nằm ở một bên cân, còn giấc mơ làm giàu nằm ở bên kia, và bên sau luôn thắng. Ký ức, sự thận trọng, chủ nghĩa hiện thực và né tránh rủi ro chỉ cản trở việc thực hiện giấc mơ làm giàu. Vì lý do này, khi thị trường tăng giá bắt đầu, nhà đầu tư luôn thiếu đi sự lo lắng vừa phải.

Thay vào đó, người ta thường tìm lý do để biện minh cho việc vượt quá tiêu chuẩn định giá lịch sử. Ngày 11 tháng 10 năm 1987, Anise Wallace đã mô tả hiện tượng này trong bài viết đăng trên New York Times với tiêu đề “Tại sao chu kỳ thị trường này không thực sự khác biệt”. Khi đó, mọi người giữ tâm lý lạc quan, tích cực, tìm cách hợp lý hóa cho mức giá cổ phiếu bất thường cao, nhưng Wallace chỉ ra rằng quan điểm này là không đứng vững:

Nhà quản lý quỹ chung 74 tuổi John Templeton từng chỉ ra rằng bốn từ nguy hiểm nhất trong đầu tư là “lần này khác”. Trong các giai đoạn thị trường lên xuống dữ dội, nhà đầu tư luôn dùng lý do này để hợp lý hóa các quyết định mang tính cảm xúc của họ.

Trong năm tới, nhiều nhà đầu tư có thể lặp lại bốn từ này để biện minh cho giá cổ phiếu cao. Nhưng họ nên giữ thái độ “chiếc séc đang trên đường gửi” (the check’s in the mail – cách nói để trì hoãn), bất kể các nhà môi giới hay quản lý quỹ nói gì, thị trường tăng giá sẽ không kéo dài mãi.

Kết quả là, chưa đầy một năm, chỉ tám ngày sau, toàn cầu trải qua “Thứ Hai Đen Tối”, chỉ số Dow Jones lao dốc 22,6% trong một ngày.

Một lý do khác giải thích cho thị trường tăng giá là nhà đầu tư tin rằng một số doanh nghiệp nhất định sẽ có tương lai tươi sáng. Điều này đúng với nhóm “50 cổ phiếu đẹp” (Nifty Fifty) tăng trưởng vào cuối những năm 1960; các nhà sản xuất chất bán dẫn vào những năm 1980; và các công ty viễn thông, internet và thương mại điện tử vào cuối những năm 1990. Mọi người cho rằng mỗi sự phát triển này đều có thể thay đổi thế giới, do đó thực tế kinh doanh trong quá khứ không thể giới hạn trí tưởng tượng và ý chí đầu tư của họ. Chúng thực sự đã thay đổi thế giới. Tuy nhiên, những định giá cao từng được cho là hợp lý lại không bền vững.

Trong nhiều thị trường tăng giá, một hoặc nhiều nhóm được tôi gọi là “cổ phiếu siêu sao”, sự trỗi dậy nhanh chóng của chúng khiến nhà đầu tư ngày càng lạc quan. Sự lạc quan ngày càng tăng đẩy giá cổ phiếu lên cao, trở thành đặc điểm trong các chu kỳ thị trường trước đây. Qua so sánh giá trị tương đối và cải thiện chung tâm lý nhà đầu tư, sự tích cực và định giá cao này lan tỏa sang định giá của các chứng khoán khác (hoặc tất cả các chứng khoán).

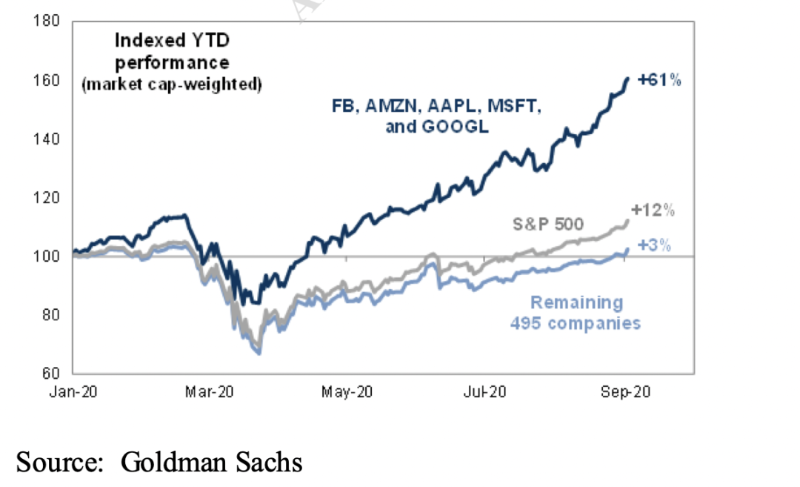

Nhìn lại hai năm trước, trong giai đoạn 2020–2021, FAAMG (Facebook, Amazon, Apple, Microsoft, Google) dẫn đầu danh sách những công ty khiến nhà đầu tư phấn khích, với vị thế thống trị thị trường và quy mô chưa từng có. Biểu hiện ấn tượng của FAAMG trong năm 2020 thu hút sự chú ý của nhà đầu tư và hỗ trợ xu hướng tăng giá chung.

Đến tháng 9 năm 2020 (trong sáu tháng), những cổ phiếu này gần như tăng gấp đôi so với đáy tháng 3 và tăng 61% so với đầu năm. Đáng chú ý, năm cổ phiếu này chiếm tỷ trọng lớn trong chỉ số S&P 500, do đó biểu hiện của chúng khiến chỉ số chung tăng tốt, nhưng điều này làm lu mờ sự biểu hiện kém của 495 cổ phiếu còn lại.

Thành công lớn của FAAMG mang lại ảnh hưởng tích cực chung cho cổ phiếu công nghệ, nhu cầu của nhà đầu tư đối với cổ phiếu công nghệ tăng vọt. Giống như các lĩnh vực đầu tư khác, nhu cầu mạnh mẽ kích thích và làm tăng nguồn cung. Trong trường hợp này, một chỉ báo đáng chú ý là thái độ của các công ty chưa có lợi nhuận đối với IPO.

Trước bong bóng Internet cuối những năm 1990, IPO của các công ty chưa có lợi nhuận khá hiếm, tăng mạnh trong thời kỳ bong bóng, nhưng sau đó lại giảm. Trong thị trường tăng giá 2020-2021, IPO của các công ty chưa có lợi nhuận phục hồi mạnh, vì nhà đầu tư sẵn sàng ủng hộ mong muốn mở rộng quy mô của các công ty công nghệ và nhu cầu chi phí thử nghiệm thuốc của các công ty sinh học.

Nếu những công ty có triển vọng tươi sáng cung cấp động lực cho thị trường tăng giá, thì những điều mới mẻ trên thị trường có thể góp phần thúc đẩy, làm gia tăng đà tăng. SPAC (công ty kiểm toán mục đích đặc biệt) là một ví dụ điển hình gần đây. Nhà đầu tư cung cấp séc trắng cho các công ty mới thành lập này để thực hiện hoạt động mua lại, và có thể rút lại cả gốc lẫn lãi nếu không hoàn thành mua lại trong hai năm hoặc nếu không đồng ý với thương vụ đề xuất.

Điều này dường như là một món hời “chắc chắn có lời” (từ nguy hiểm nhất thế giới), số lượng SPAC tăng vọt từ 10 công ty năm 2013 và 59 công ty năm 2019 lên 248 công ty năm 2020 và 613 công ty năm 2021. Một số công ty thu được lợi nhuận khổng lồ, trong khi ở những trường hợp khác, nhà đầu tư lấy lại cả gốc lẫn lãi. Tuy nhiên, do thiếu sự nghi ngờ đối với những sáng kiến chưa được kiểm chứng, cộng với tâm lý thị trường tăng giá thúc đẩy, quá nhiều SPAC được tạo ra, do cả những người phát động có năng lực lẫn không có năng lực, và họ đều được hưởng thù lao cao khi hoàn thành thương vụ mua lại... bất kỳ thương vụ nào.

Ngày nay, kể từ năm 2020, giá trung bình của các SPAC đã hoàn thành mua lại và niêm yết lại là 5,25 USD, trong khi giá phát hành là 10,00 USD. Đây là minh chứng rõ ràng rằng điều mới mẻ không đáng tin cậy như nhà đầu tư tưởng – một lần nữa, nhà đầu tư phải trả giá cho điều “chắc chắn sẽ không xảy ra”.

Những người ủng hộ SPAC cho rằng các thực thể này chỉ là một cách khác để công ty niêm yết, và không lo lắng về tác động tiềm tàng. Tôi tập trung vào việc nhà đầu tư trong thời kỳ sôi động đã sẵn lòng chấp nhận một sáng kiến chưa được kiểm chứng như thế nào.

Một động lực khác liên quan đến yếu tố đổi mới cũng đáng chú ý, cho thấy “điều mới mẻ” đã góp phần vào thị trường tăng giá như thế nào:

Robinhood Markets bắt đầu cung cấp giao dịch miễn hoa hồng cho cổ phiếu, ETF và tiền mã hóa vài năm trước khi đại dịch bùng phát. Sau khi đại dịch bùng phát, điều này khuyến khích mọi người đổ xô vào thị trường chứng khoán, vì các sòng bạc và sự kiện thể thao đã ngừng hoạt động cá cược.

Hàng triệu người không thất nghiệp nhận được trợ cấp tài khóa hào phóng, có nghĩa là nhiều người có thu nhập khả dụng tăng trong thời gian đại dịch. Và các trang mạng xã hội như Reddit biến đầu tư thành một “hoạt động xã hội tại nhà”.

Do đó, một lượng lớn nhà đầu tư cá nhân mới tham gia thị trường, trong đó nhiều người thiếu kinh nghiệm đầu tư cơ bản.

Người mới tham gia phấn khích vì ngưỡng mộ một nhân vật công chúng nào đó và tuyên bố “thị trường chỉ có thể tăng”.

Do đó, giá cổ phiếu công nghệ và “cổ phiếu meme” (cổ phiếu phe cánh散户) tăng vọt.

Một điều mới mẻ đáng bàn luận cuối cùng là tiền mã hóa. Ví dụ, những người ủng hộ Bitcoin liệt kê nhiều công dụng của nó, cũng như nguồn cung hạn chế so với nhu cầu tiềm năng. Mặt khác, những người hoài nghi chỉ ra rằng Bitcoin thiếu dòng tiền và giá trị nội tại, do đó không thể xác định giá hợp lý. Dù bên nào đúng, Bitcoin đều thỏa mãn một số đặc điểm để hưởng lợi từ thị trường tăng giá:

Bitcoin tương đối mới (mặc dù đã tồn tại 14 năm, nhưng chỉ được chú ý trong năm năm gần đây).

Giá Bitcoin tăng vọt, từ 5.000 USD năm 2020 lên đỉnh 68.000 USD năm 2021.

Theo Galbraith, đây chắc chắn là điều mà thế hệ trước “không thể chiêm ngưỡng”.

Xét về mọi mặt, điều này hoàn toàn phù hợp với mô tả của Galbraith: “được ủng hộ nhiệt tình bởi thế hệ trẻ mới, tự tin và rất chắc chắn, coi đó là phát minh đổi mới vĩ đại trong lĩnh vực tài chính”.

Hiện tại, Bitcoin đã giảm hơn một nửa so với mức cao năm 2021, nhưng hàng ngàn loại tiền mã hóa khác đã giảm sâu hơn nhiều.

Biểu hiện đáng kinh ngạc của FAAMG, cổ phiếu công nghệ, SPAC, cổ phiếu phe cánh và tiền mã hóa trong năm 2020 làm tăng thêm sự mê mẩn cuồng nhiệt và sự lạc quan chung của nhà đầu tư. Khó có thể tưởng tượng một thị trường tăng giá toàn diện lại xảy ra mà không có điều chưa từng thấy hoặc chưa từng nghe. Niềm tin vào “điều mới mẻ” và “lần này khác” là những đặc điểm điển hình lặp lại trong chủ đề thị trường tăng giá.

04Cạnh tranh xuống đáy

Một chủ đề khác của thị trường tăng giá trong các chu kỳ khác nhau là ảnh hưởng có hại của xu hướng thị trường tăng giá đối với chất lượng ra quyết định của nhà đầu tư. Nói ngắn gọn, khi sự tỉnh táo lý trí bị thay thế bởi sự lạc quan bùng cháy:

Giá tài sản tăng

Tham lam lấn át nỗi sợ hãi

Không còn lo sợ thua lỗ, mà lo sợ bỏ lỡ cơ hội

Sự ghê sợ rủi ro và thận trọng dần biến mất

Cần nhớ rằng, chính sự ghê sợ rủi ro và nỗi sợ thua lỗ đã giúp thị trường giữ được sự an toàn và lý trí. Những diễn biến trên thường khuấy động thị trường, làm mất đi sự cẩn trọng và suy nghĩ lý trí, khiến nó trở thành nơi nguy hiểm.

Tôi từng giải thích trong bản ghi nhớ năm 2007 mang tên “Cạnh tranh xuống đáy” rằng khi nhà đầu tư và người cung cấp vốn có quá nhiều tiền và quá háo hức sử dụng, họ đưa ra mức giá quá mức cho các cơ hội chứng khoán và cho vay. Việc cạnh tranh gay gắt làm giảm lợi nhuận kỳ vọng, tăng rủi ro, làm suy yếu cấu trúc an toàn và giảm biên an toàn.

Nhà đầu tư thận trọng kiên quyết: “Tôi yêu cầu lãi suất 8% và điều khoản ràng buộc chặt chẽ.”

Đối thủ phản hồi: “Tôi chấp nhận lãi suất 7% và yêu cầu ít điều khoản hơn.”

Người thiếu kỷ luật nhất không muốn bỏ lỡ cơ hội, nói: “Tôi chấp nhận lãi suất 6%, không cần điều khoản.”

Đây là “cạnh tranh xuống đáy”, đúng như người ta thường nói “những khoản vay tệ nhất đến từ thời điểm tốt nhất”. Điều này không thể xảy ra khi mọi người còn đau đớn vì những tổn thất gần đây và sợ hãi tổn thất thêm. Sau các biện pháp quy mô lớn của Fed để đối phó khủng hoảng tài chính toàn cầu, chúng ta chứng kiến đợt phục hồi kinh tế kỷ lục kéo dài hơn 10 năm và thị trường chứng khoán tăng trưởng, nhưng đi kèm theo đó là:

Làn sóng IPO của các công ty thua lỗ

Phát hành kỷ lục các chứng khoán cấp thấp (trái phiếu đánh giá CCC rủi ro cao)

Các công ty trong ngành biến động cao (công nghệ và phần mềm) phát hành trái phiếu ồ ạt, trong khi thời kỳ thận trọng người ta thường tránh những ngành này

Bội số định giá cho các thương vụ mua bán và sáp nhập liên tục tăng

Phần bù rủi ro tiếp tục giảm

Sự phát triển thuận lợi cũng khuyến khích sử dụng đòn bẩy nhiều hơn. Đòn bẩy khuếch đại cả lợi nhuận và thua lỗ, nhưng trong thị trường tăng giá, nhà đầu tư tin chắc rằng lợi nhuận là điều chắc chắn, và phớt lờ khả năng thua lỗ. Trong tình huống này, rất ít người tìm được lý do để không vay nợ, vì chi phí lãi vay gần như bằng không và có thể gia tăng lợi nhuận thành công.

Tuy nhiên, việc tăng nợ với giá cao ở giai đoạn cuối chu kỳ tăng trưởng không phải là cách tốt nhất để thành công. Khi tình hình xấu đi, đòn bẩy sẽ quay lưng lại. Khi các ngân hàng đầu tư phát hành nợ vào cuối chu kỳ đầu tư, họ sẽ gặp rắc rối. Các khoản nợ “treo” trên bảng cân đối kế toán của ngân hàng thường là “chim yến trong hầm mỏ”, ám chỉ nguy cơ đang đến gần.

Vì tôi tin vào những câu châm ngôn đầu tư bất hủ, nên tại thời điểm này, trích dẫn câu nói về hành vi đầu tư vĩ đại nhất mà tôi cho là rất phù hợp: “kẻ khôn bắt đầu, kẻ dại kết thúc”. Những người mua cổ phiếu trong giai đoạn đầu của thị trường tăng giá, do tâm lý bi quan phổ biến (như trong khủng hoảng tài chính toàn cầu 2008-09 và giai đoạn đầu đại dịch 2020), mua được giá thấp, có thể thu được lợi nhuận cao với rủi ro cực nhỏ, điều kiện tiên quyết chủ yếu là vốn và can đảm.

Nhưng khi thị trường tăng giá nóng lên, lợi nhuận đáng kể khơi dậy tâm lý lạc quan của nhà đầu tư, lúc này đặc điểm mang lại lợi nhuận là khao khát, nhẹ dạ và chấp nhận rủi ro. Trong giai đoạn ba của thị trường tăng giá, người mới tham gia đổ xô mua vào, thị trường duy trì ở mức cao. Sự cẩn trọng, chọn lọc và kỷ luật lại biến mất đúng lúc chúng cần thiết nhất.

Đáng chú ý đặc biệt là, những nhà đầu tư lạc quan và được thưởng vì khả năng chịu rủi ro thường không còn phân biệt cơ hội đầu tư. Nhà đầu tư không chỉ cho rằng một số “điều mới mẻ” chắc chắn sẽ thành công, mà cuối cùng họ kết luận rằng toàn bộ lĩnh vực đều tươi sáng, do đó không cần phân biệt nữa.

Vì những lý do trên, “tâm lý thị trường tăng giá” không phải là một thuật ngữ mang nghĩa tích cực. Nó ám chỉ hành vi thiếu cảnh giác và khả năng chịu rủi ro cao, điều mà nhà đầu tư nên lo ngại chứ không phải cảm thấy hào hứng. Như Buffett từng nói: “Khi người khác xử lý việc của họ càng thiếu cẩn trọng, chúng ta càng phải xử lý việc của mình một cách thận trọng”. Nhà đầu tư phải nhận biết được khi nào tâm lý thị trường tăng giá chiếm ưu thế và duy trì thái độ thận trọng cần thiết.

05Hiệu ứng con lắc

Thị trường tăng giá không xuất hiện từ hư vô. Những người chiến thắng trong mỗi thị trường tăng giá trở thành người chiến thắng vì một lý do đơn giản: đằng sau lợi nhuận của họ có những sự thật. Tuy nhiên, như tôi đã nói ở trên, thị trường tăng giá thường thổi phồng giá trị cổ phiếu và đẩy giá lên mức quá cao, do đó trở nên mong manh. Và sự biến động đi lên sẽ không kéo dài mãi.

Tôi từng viết trong bản ghi nhớ “Nằm trên ghế sofa” (On the Couch, tháng 1 năm 2016): “Trong thế giới thực, các sự việc thường dao động giữa ‘khá tốt’ và ‘không quá nóng’. Nhưng trong thế giới đầu tư, kỳ vọng của con người thường dao động giữa ‘tràn đầy hy vọng’ và ‘tuyệt vọng’”. Trong thị trường, việc làm quá mức là đặc điểm then chốt trong hành vi nhà đầu tư. Trong thời kỳ thị trường tăng giá, nhà đầu tư tin rằng những điều khó khăn, khó xảy ra và chưa từng có chắc chắn sẽ thành công.

Nhưng trong thời kỳ kém may mắn, tin tức kinh tế tích cực và “kết quả vượt kỳ vọng” không còn kích thích mua vào, giá cổ phiếu tăng cũng không còn khiến những người nắm giữ thấp cảm thấy hối tiếc. Do đó, chúng ta thấy mọi người không còn sẵn sàng tạm gác nghi ngờ, tâm lý nhanh chóng chuyển sang tiêu cực.

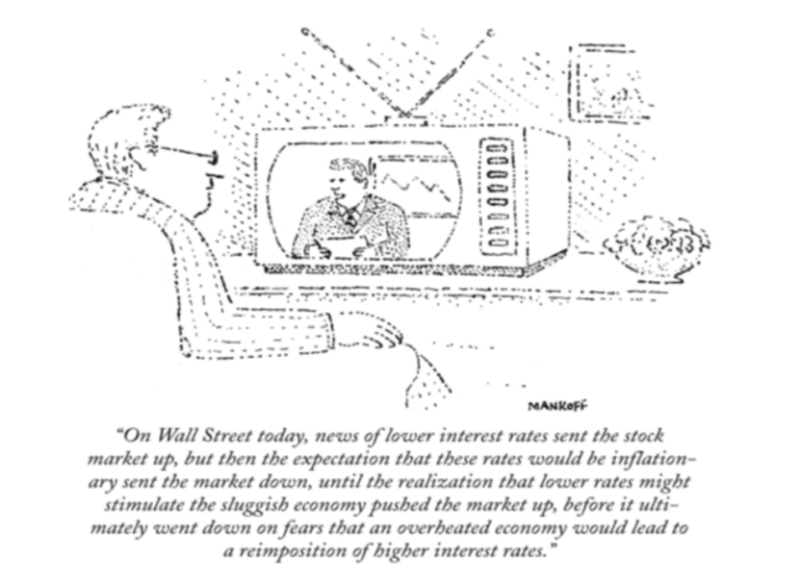

Nhà đầu tư có thể diễn giải gần như bất kỳ tin tức nào theo hướng tích cực hay tiêu cực tùy thuộc cách trình bày và tâm trạng của họ – đây là điểm then chốt. (Bức tranh biếm họa dưới đây, một trong những bức tôi yêu thích nhất, được xuất bản từ mấy chục năm trước, hãy nhìn những chiếc ăng-ten và độ sâu của tủ tivi, nhưng rõ ràng phần chú thích mới liên quan đến chủ đề lúc này.)

“Ngày nay tại Phố Wall, tin tức về việc cắt giảm lãi suất đẩy thị trường lên cao, nhưng sau đó kỳ vọng lãi suất thấp sẽ dẫn đến lạm phát lại kéo thị trường xuống thấp. Tiếp đó, khi nhận ra việc giảm lãi suất có thể kích thích nền kinh tế suy thoái, kỳ vọng này lại đẩy thị trường lên cao. Cuối cùng, trong nỗi sợ nền kinh tế quá nóng sẽ dẫn đến tăng lãi suất trở lại, thị trường cuối cùng cũng lao dốc.”

Đảo ngược lại câu nói phổ biến này, ta thấy quá trình “từ tràn đầy hy vọng đến tuyệt vọng” mà tôi đã đề cập trước đó. Mặc dù quan điểm ủng hộ thị trường tăng giá có chút lý lẽ, nhưng khi mọi việc thuận lợi, nhà đầu tư lại coi đó là điều chắc chắn. Tuy nhiên, khi một số điểm yếu của quan điểm này lộ ra, người ta lại cho rằng nó hoàn toàn sai lầm.

V

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News