NFT 담보 대출의 세 가지 모델을 한 문장으로 이해하기: P2P, 풀 기반, 중앙화 모델

원문 제목: NFT 담보 대출에 대한 간단한 고찰

원문 작성자: Jiawei

머리말

(어느덧, 2020년 DeFi의 여름이 지나고 10개월 이상이 흘렀다. DeFi 대출의 '대표주'격인 Aave의 시가총액 순위는 이미 61위로 하락했으며, Compound는 더 나아가 100위권 밖으로 밀려났다. 예상 밖의 상황에 다소 놀라움을 금치 못한다.)

담보 대출에 대해 말하자면, NFT의 경우 담보 제공은 일정한 유동성 비용을 수반한다. 토큰 가격이 상승할 때는 매도해 이익을 실현할 수 없으며, 하락할 때는 수동적으로 보유할 수밖에 없다.

그러나 CryptoPunks 및 BAYC 등 주요 NFT 프로젝트를 장기 보유하는 기관이나 핵심 플레이어들에게는 본래 매각 의도가 없을 수 있으므로 자산 현금화가 필요할 때 담보 대출은 고려해볼 만한 선택지가 된다. 또한 주요 NFT의 가격은 비교적 안정적인 편이다.

더 나아가, 소매 투자자들이 투기 목적을 위해 거래하는 NFT는 빈번한 매수·매도가 이루어지고 총 가치가 전체적으로 낮기 때문에 담보 대출에는 상대적으로 부적합하다.

따라서 단기적으로 NFT 담보 대출은 소수의 니치 마켓이 될 것이며, 주로 상위/블루칩 NFT 보유자를 중심으로 전개될 것으로 판단된다.

세 가지 유형의 프로젝트

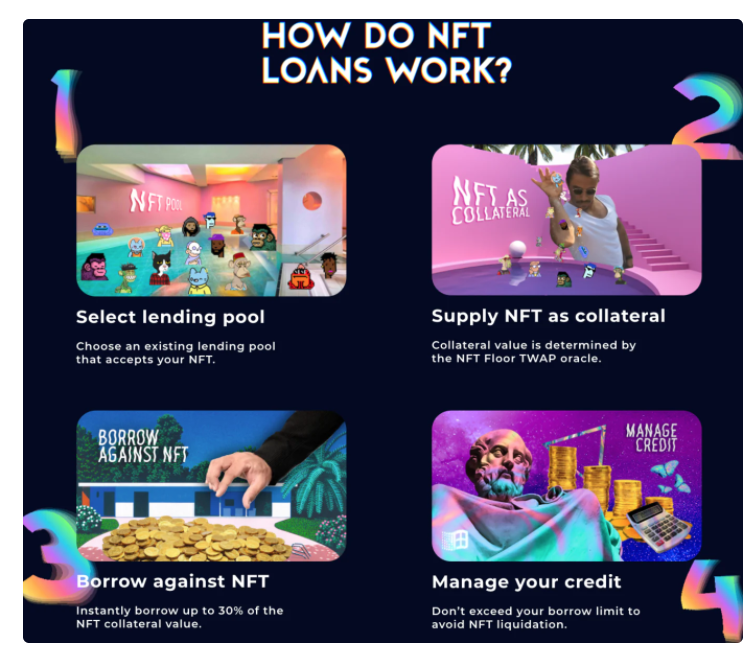

개인 간(Peer-to-Peer) 모델

DeFi 대출에서 Aave의 전신인 Ethlend는 개인 간 모델을 사용했다.

Arcade도 이와 유사하게 AssetWrapper 컨트랙트를 통해 ERC721, ERC1155, ERC20 자산을 묶어 담보로 넣고, 이후 wNFT를 생성한다. 차입자는 대출 금액, 상환 금액, 통화 종류 및 기간을 설정한 후 wNFT를 담보로 맡기고 대출자를 기다린다. Arcade는 향후 버전에서 분할 상환 기능을 추가할 예정이다.

주의할 점은, Arcade는 자동 정산 기능을 두고 있지 않다는 것이다. 대출자가 담보물을 청구하기 전까지는 연체가 발생하더라도 차입자가 여전히 대출금을 상환할 수 있다.

개인 간 플랫폼의 경우 대출 요청이 얼마나 신속하게 처리되는지가 사용자 경험과 직결된다. 현재 Arcade의 공개 데이터에는 평균 매칭 대기 시간이 포함되어 있지 않다. 다만 팀원들에 따르면 BAYC와 CryptoPunks의 바닥가 기준 대출 요청은 거의 즉시 응답되고 있다고 한다.

또한 NFT와 FT의 차이점 중 하나는 동일 시리즈 내에서도 각 NFT가 서로 다르다는 점이다. 대출자는 희귀도가 높은 NFT의 가치를 평가하기 어렵거나, 대출 당사자 간에 담보물 가치 평가에 대한 의견 차이가 생겨 대출의 불확실성이 증가한다.

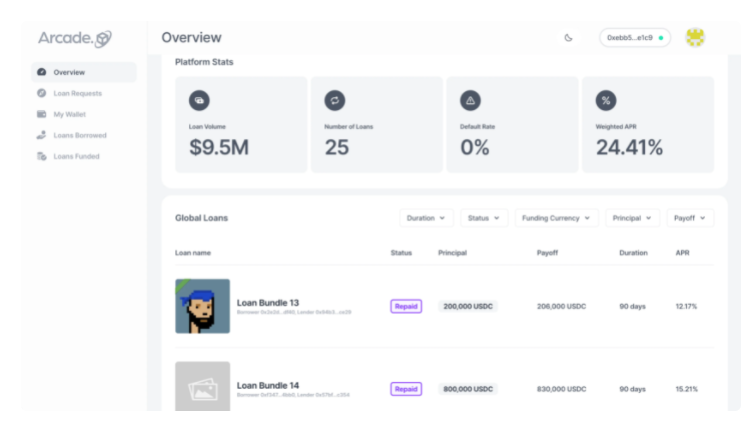

현재 Arcade의 누적 대출 총액은 950만 달러이며, 49개의 NFT 컬렉션을 지원하고 있다. 작년 12월 말, Arcade는 Pantera Capital이 리드하는 1,500만 달러 규모의 시리즈 A 투자를 유치했다.

풀 기반 모델

두 번째 유형은 Aave, Compound와 유사한 풀 기반 모델로, Drops DAO가 그 예시다.

이 모델에서는 대출 만기가 없으며, 금리는 자산 이용률에 따라 산정된다. NFT의 실시간 가격은 오라클을 통해 산출된다.

개인 간 모델과 풀 기반 모델의 장단점 비교에 대해서는 Dyo Hu가 해당 글에서 보다 상세히 설명하고 있다.

희귀도가 높은 NFT의 경우, 풀 내에서 그 가치가 희석되어 실제 대출 가능 가치가 낮아지는 문제가 있다.

전반적으로 풀 기반 모델은 구조가 복잡하며, 가격 조작이나 연쇄 정산 위험이 존재한다. NFT 시장 전체의 유동성이 일반적인 상황에서 시스템적 리스크가 높다. 탈중앙화된 NFT 담보 대출 초기 단계에서는 개인 간 모델이 상대적으로 더 안정적이고 신뢰할 수 있다.

중앙화 모델

작년 말, 디지털 자산 금융 서비스 기관인 Nexo는 Three Arrows Capital과 협력하여 중앙화된 NFT 담보 대출 서비스를 출시했다. 거래소 Kraken도 동일한 서비스를 도입할 계획이다.

Nexo가 제공하는 서비스는 OTC 방식으로, 간단한 KYC 신청서를 작성해야 한다. 현재 BAYC와 CryptoPunks만 담보로 인정되며, 담보로 제공하는 NFT의 가치는 최소 50만 달러 이상이어야 한다. 연간 대출 금리는 약 15%, LTV(대출가치비율)는 10%~20% 수준이다. 즉, 50만 달러 가치의 NFT를 담보로 5만~10만 달러의 대출을 받을 수 있다.

중앙화된 NFT 담보 대출 모델은 기관에게 적합하지만, 크립토 OG(Original Gangster) 입장에서는 다소 '비네이티브(non-native)'로 느껴질 수 있다.

맺음말

현실 세계의 미술품 시장을 비교해 보면, 코로나19 팬데믹의 영향으로 2020년 글로벌 미술품 거래액은 전년 대비 22% 감소했지만 여전히 500억 달러를 넘었다. 숫자만 보면 미술품 담보 대출은 괜찮은 시장처럼 보인다.

그러나 미술품(여기에는 골동품도 포함됨)의 진위 감정은 논란이 많고 권위 있는 보증이 부족하며, 가치 평가도 어렵다. 또한 유동성이 부족하기 때문에 정산 후에도 담보물이 실제로 현금화될 수 있을지는 불확실하다. 이러한 리스크를 보완하기 위해 전통적인 당포업자들은 담보물 가격을 크게 깎아서 매우 낮은 대출가치비율만을 제공한다.

NFT의 경우 전통적인 미술품과 비교하면 진위 확인은 단순히 컨트랙트 주소만 확인하면 되고, 가치 평가는 동일 시리즈 NFT의 바닥가격을 기준으로 삼을 수 있으며, 온라인 거래 방식 덕분에 현금화도 비교적 용이하다. 기술적 측면과 실행 가능성 면에서 NFT 담보 대출이 겪는 문제는 훨씬 적다.

최근 Azuki는 빠르게 OpenSea의 NFT 거래량 8위에 올랐으며, 향후 유사한 블루칩 NFT가 더욱 많이 등장할 것으로 보인다. CryptoPunks와 BAYC와 같은 선두 NFT, Doodles와 Azuki와 같은 블루칩 NFT, 그리고 Sandbox와 Decentraland의 땅 등이 앞으로 NFT 담보 대출의 주요 담보 자산으로 자리 잡을 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News