NFT 렌딩 프로젝트를 한눈에 파악하자, 어디까지 알고 있나?

작성: William M. Peaster

번역: TechFlow 인턴

NFT 생태계의 분위기가 뜨거워지면서 우수한 프로젝트들이 속속 등장하고 있으며, 점점 더 많은 사람들이 NFT를 매각하지 않고도 이를 활용하는 방법을 모색하고 있습니다. 특히 최근 몇 주 동안 가장 뜨겁게 주목받는 분야 중 하나가 바로 NFT 담보 대출입니다.

NFT 대출의 주요 유형

현재 NFT 대출에는 크게 두 가지 유형이 있습니다: NFT 임대와 NFT 담보 대출.

첫 번째 유형은 사용자가 자신의 NFT를 타인에게 임대하는 방식입니다. 예를 들어, 특정 NFT를 소유해야만 입장할 수 있는 커뮤니티에 일시적으로 접근하고자 하는 차용인이 해당 NFT를 임대하는 식입니다. reNFT는 이러한 분야에서 활동하는 팀 중 하나입니다.

두 번째 유형인 NFT 담보 대출은 사용자가 자신의 NFT를 담보로 맡기고 다른 암호화폐를 빌리는 방식입니다. 본문에서는 이 NFT 담보 대출에 초점을 맞춰 설명하겠습니다. 왜냐하면 현재로서는 임대보다 더욱 보편적이며 수요가 높기 때문입니다.

왜 NFT를 담보로 돈을 빌릴까?

많은 관할 지역에서 NFT를 매각하는 것은 일반 암호화폐 거래와 마찬가지로 과세 대상이 됩니다. 반면, 자산(예: 암호화폐 또는 NFT)을 담보로 대출을 받는 것은 미국 기준 비과세 소득으로 간주됩니다.

따라서 NFT를 담보로 삼아 대출을 받으면 실제로 NFT를 팔지 않고도 즉각적인 유동성을 확보하면서 세금 부담을 피할 수 있습니다.

또한 일부 사람들은 더 많은 NFT를 구매하기 위해 자금을 조달하고자 자신의 NFT를 담보로 레버리지를 활용하기도 합니다.

대출 플랫폼의 급증

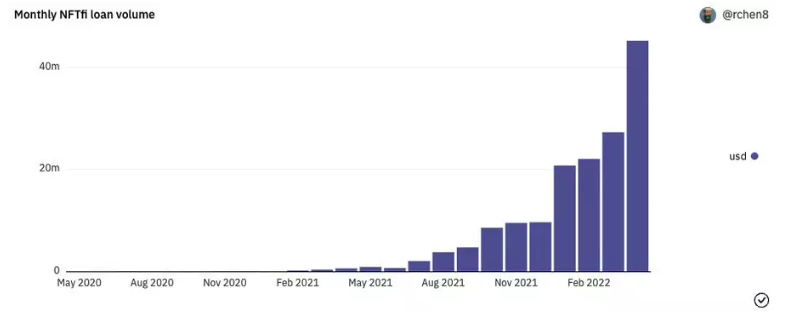

가장 초기이자 가장 인기 있는 NFT 대출 프로토콜은 NFTfi입니다. 이는 사용자 간 직접 거래(P2P) 방식의 NFT 담보 대출 서비스입니다.

NFTfi에서는 대출 제공자는 DAI 또는 WETH를 통해 이자를 벌 수 있고, 차입자는 상장된 NFT를 담보로 유동성을 확보할 수 있습니다. 대출 조건(기간, 이자율 등)은 당사자 간 협의로 결정되며, 만일 연체가 발생하면 담보로 맡긴 NFT는 대출 제공자에게 귀속됩니다. 지금까지 NFTfi는 총 1.705억 달러 이상의 대출을 성사시켰습니다.

기타 새로운 P2P NFT 대출 플랫폼

-

AbraNFT — Abracadabra Money가 설립한 NFT 대출 프로젝트

-

Arcade — NFT 인프라 시스템인 Pawn Protocol 위에서 구축된 NFT 대출 프로젝트

NFT 대출의 또 다른 접근 방식

P2P 방식만이 NFT 대출의 전부는 아닙니다.

예를 들어, NFT 대출 프로토콜 JPEG는 NFDP(NFT-Backed Debt Position)라는 새로운 방식을 개척했습니다. 작동 원리는 Maker Vaults와 유사하지만, ETH를 담보로 DAI 안정화폐를 빌리는 것이 아니라, CryptoPunk 같은 NFT를 예치하여 JPEG의 PUSD 안정화폐를 빌릴 수 있게 해줍니다.

특히 이 프로젝트는 Chainlink 오라클을 활용해 NFT 담보물의 체인 상 가격 정보를 가져오고 유지합니다.

최근에는 또 다른 형태인 '풀 기반 대출(pool model)'도 급성장하고 있습니다.

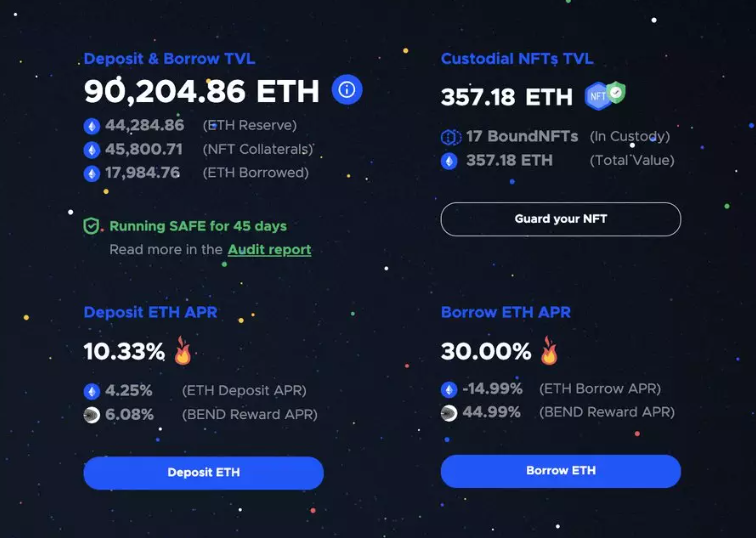

이 방식에서는 대출 제공자가 유동성 공급자(LP)로서 ETH를 유동성 풀에 예치하고, 차입자는 먼저 NFT를 담보로 맡김으로써 대출을 받을 수 있습니다. 예를 들어 BendDAO는 이러한 풀 기반 대출 프로젝트로, Azuki, Bored Ape, CryptoPunk, CloneX, Doodles, Mutant Ape 등의 블루칩 NFT를 초기 담보 자산으로 수용합니다.

주목할 만한 기타 풀 기반 프로젝트들

-

DropsDAO — "JPEG, NFT 및 메타버스 자산에 대한 즉시 대출"

-

Fluid — "공정하고, 즉시 가능하며, 보호되는, NFT 기반 대출"

-

Pine — "무허가 NFT 기반 대출 및 NFT 펀딩"

P2P vs NFDP vs 풀 기반 모델

이 세 가지 NFT 대출 방식은 각각 장단점이 존재합니다:

P2P의 장점

-

희귀한 NFT에 적합하며, 거래자가 NFT의 희귀 특성을 직접 평가하고 조정할 수 있음.

-

청산 또는 연체는 오직 차입자가 상환하지 못할 경우에만 발생함(즉, 바닥가 하락 등 다른 이유로 인한 자동 청산 없음).

-

스마트 계약 로직이 단순하고 명확함.

단점

-

대출 처리 시간이 길며, 대출 제공자를 찾는 데 시간이 소요됨.

-

대출 수익률이 일정하지 않음.

NFDP의 장점

-

성숙한 담보부채 포지션(CDP) 구조 디자인.

단점

-

바닥가가 너무 급격히 하락하면 담보 부족 상태가 되어 청산될 수 있음.

-

맞춤형 오라클이 아직 실전 검증이 충분히 이루어지지 않음.

-

현재 담보로 허용되는 자산의 선택지가 제한적임.

풀 기반 모델의 장점

-

차입자는 즉시 대출금을 수령할 수 있음.

-

대출 제공자는 ETH 예치 즉시 수익을 창출할 수 있음.

단점

-

복잡한 토큰 이코노미.

-

복잡한 스마트 계약 구조.

-

담보 자산의 종류가 제한적임.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News