![Trade[XYZ] 심층 분석: 92 개 시장과 98% HIP-3 거래량은 어떻게 구축되었는가?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg)

Trade[XYZ] 심층 분석: 92 개 시장과 98% HIP-3 거래량은 어떻게 구축되었는가?

저자:Mohit Pandit

번역:TechFlow

원문 링크:https://mohitpandit.substack.com/p/is-tradexyz-existential-to-hyperliquid

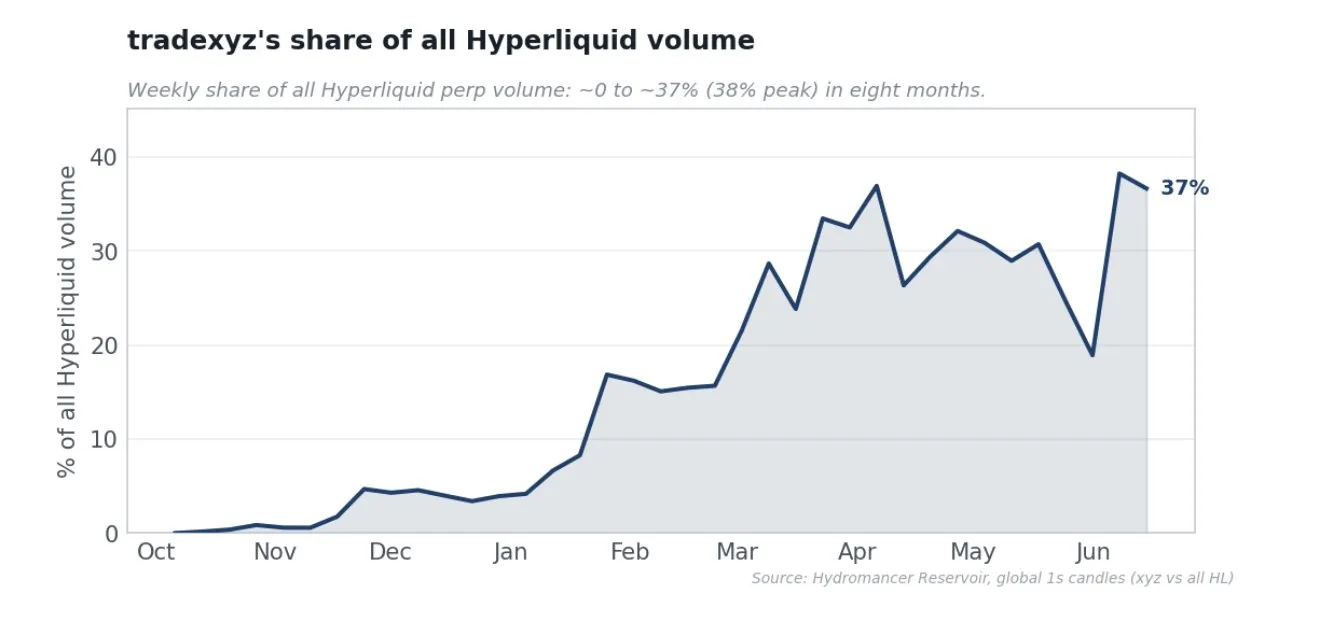

TechFlow 가이드:Trade[XYZ] 는 Hyperliquid 에서 HIP-3 거래량의 98% 를 차지했으며, 많은 사람들이 이것이 주객이 전도될까 봐 우려합니다. 하지만 데이터에 따르면 Trade[XYZ] 는 8 개월 만에 기관급 주식 무기한 계약 시장을 구축하여 Hyperliquid 에 30 만 명의 사용자를 유입시켰으며, 거래의 97% 가 Hyperliquid 프론트엔드에서 발생했고 양측은 수수료를 절반씩 나누어 가집니다. 이는 위협이 아니라, Hyperliquid 의'오픈 인프라, 전문 팀 간 경쟁, 유동성이 스스로 승자를 결정한다'는 전략의 성공적인 검증입니다.

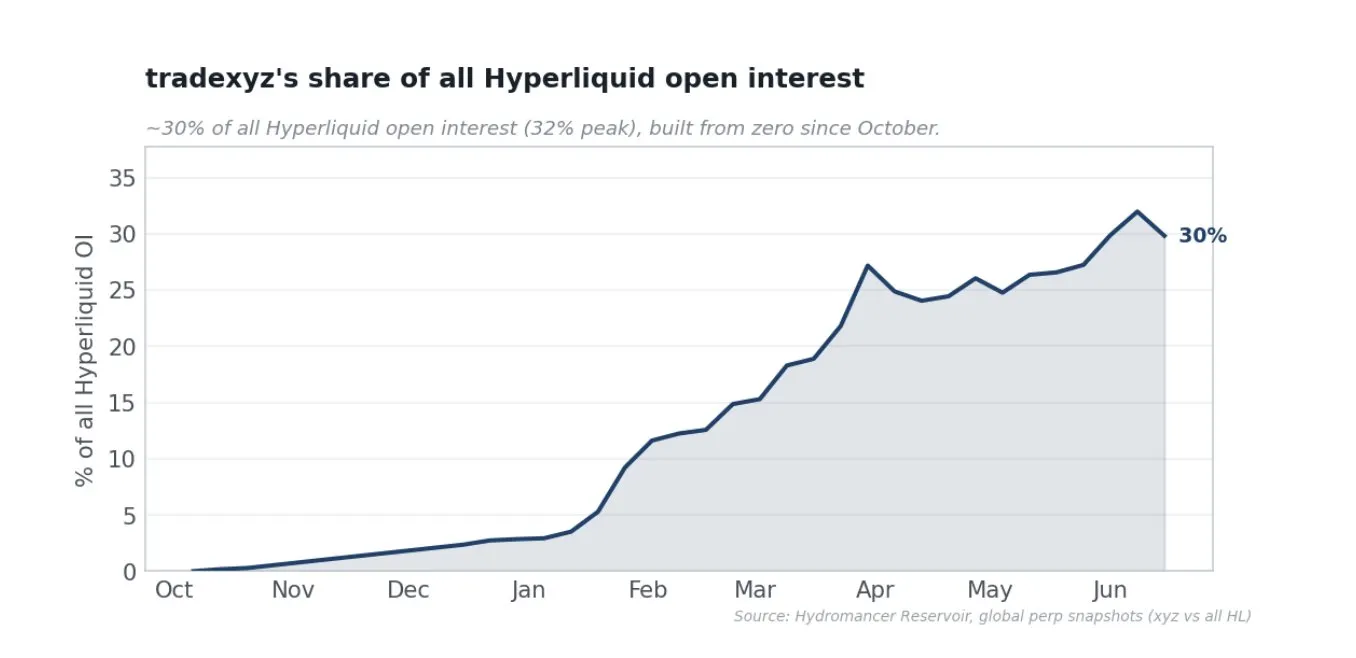

(데이터 기준 2026 년 6 월) HIP-3 미결제 약정이 상승할 때마다, 거래량 점유율이 매 베이시스 포인트마다 도약할 때마다, 새로운 pre-IPO 자산이 상장될 때마다, Hyperliquid 가 글로벌 최대이자 가장 주목받는 자산의 가격 발견을 주도한다는 트윗이 나올 때마다 모든 사람의 머릿속에서 그 목소리가 커져갑니다.

Trade[XYZ] 는 Hyperliquid 에 존재적 위협입니까? Hyperliquid 는 왕국의 열쇠를 내준 것입니까? Trade[XYZ] 가 토큰을 발행하면 HYPE 는 끝입니까?

저는 데이터와 퍼스트 프린서플을 통해 Trade[XYZ] 가 Hyperliquid 에, 나아가 HYPE 에도 부가가치가 된다고 생각하는 이유를 논증하려 합니다.

일반적인 주장은 좁습니다. Trade[XYZ] 가 HYPE 를 잠그고, 새로운 시장을 상장 및 운영하며, 거래 수수료를 생성하고, 수수료를 HYPE 자사주 매입으로 환류시킨다는 것입니다. 이는 사실이 맞지만, 하지만 제 관점에서는 Hyperliquid 와 배포자 간의 관계, 구체적으로 여기서 @tradexyz 를 과소평가한 것입니다. 현실은 Trade[XYZ] 가 8 개월 만에 이 카테고리에서 가장 어려운 것을 구축했다는 것입니다. 주식, 지수, 원자재 및 외환 무기한 계약의 진정한 유동성 시장이며, HIP-3 가 전문 팀이 구축한 기관급 유동성의 비암호화 무기한 계약 수직 분야를 수용할 수 있음을 증명했습니다. 동시에 Hyperliquid 는 사용자, 매칭 엔진 활동, 수수료 분할, 경매 수요 및 생태계 내러티브를 유지하면서 상장 또는 규제 책임을 직접 지지 않아도 됩니다.

파생상품 거래소를 키우는 두 가지 길

수직 경로는 모든 시장을 직접 구축하고, 자산을 확보하고, 오라클을 운영하며, 마켓 메이커를 모집하고, 리스크를 감수하고, 수익을 독점하는 것입니다. Lighter 와 Ostium(순수 RWA) 은 수직 통합 제품입니다. 수평 경로는 기반을 제공하고 무허가 배포자가 그 위에 시장을 구축하게 하며 수수료를 분할하는 것입니다. 이것이 Hyperliquid 의 HIP-3 이며, @tradexyz 는 그중 하나의 배포자입니다. 하지만 HIP-3 을 수평성을 위해 수평적으로 만든 것으로 이해한다면 오산입니다.正确的理解方式应该是:这是一份接入申请。 (올바른 이해 방식은 다음과 같습니다. 이는接入申请입니다.) -> 이는 접근 신청서입니다.

Hyperliquid 의 신념은 온체인 금융의 지속적 우위가 핵심 인프라, 즉 L1, 청산소, 매칭 엔진에 있다는 것입니다.核心团队几乎把全部精力都花在这上面。 (核心团队은 거의 모든 에너지를 여기에 쏟았습니다.) -> 핵심 팀은 거의 모든 에너지를 여기에 쏟았습니다. 이 베팅은 최고의 운영자가 이 인프라 위에 구축할 것이며, 최고의 운영자를 유치하려면 고성능과 중립성을 향해 지속적으로 진화해야 한다는 것입니다. 전 세계에는 시카고 상품 거래소 (CME), 뉴욕 증권거래소 (NYSE), 홍콩 거래소 단 하나씩만 있습니다. 유동성은 유동성을 끌어당깁니다. 단일 심도 유동성 승자가 없는 카테고리는 사실상 패배한 것입니다. Hyperliquid 의 야망은 모든 금융의 홈그라운드가 되고, 각 카테고리의 승자가 구축하는 중립적 기반이 되는 것이며, HIP-3 은 이를 실현하는 메커니즘입니다. 이는 승자를 지명하는 것이 아니라 개방된 트랙으로, 최고의 운영자가 경쟁하여 가장 깊은 시장을 구축하도록 초대하며 유동성 자체가 결정하게 합니다. 최종 승자는 Hyperliquid 에 수수료, 자사주 매입, 사용자를 통해 막대한 가치를 가져오는 동시에 자신도 진정한 보상을 유지합니다. 이 관점에서 집중은 모델의 실패가 아닙니다. 이는 모델이 금융의一贯된运作方式 (일관된 운영 방식) 대로 작동하고 있는 것입니다.

하지만 이 모델에는 많은 반론이 있으며, 공정하게 들어볼 필요가 있다고 생각합니다.

첫 번째는 Hyperliquid 가 미래 가치를 포기하고 있다는 것입니다. 배포자가 약 절반의 수수료를 유지하고 프랜차이즈 가치를 소유하도록 하여, 스스로 주식 무기한 계약을 구축하여 포착할 수 있었을 수익을 포기했다는 것입니다. 두 번째는 더 날카롭습니다. HIP-3 은 위장한 수직 통합이라는 것입니다. 한 배포자가 HIP-3 거래량의 약 98% 를 처리하며 편파성 의혹 (종종 Trade[XYZ] 와 Unit 생태계의 연관성을 지목함) 을 불러일으키는데, Hyperliquid 는 여전히 수수료의 50% 를 가져갑니다.

제 견해는 기관급 실물 자산 시장을 구축하는 것이 얼마나 어려운지를 크게 과소평가했다는 것입니다. 이 보고서의 전체 목표는 데이터에 기반하고 퍼스트 프린서플에 입각한 분석을 제시하는 것입니다. 현재 모델이哪怕有一点成功 (조금이라도 성공했는지) -> 조금이라도 성공했는지 여부입니다.

주식 무기한 계약 시장을 구축하는 데 실제로 필요한 것

"자산을 그냥 상장하면 되지 않나요"라는 것은 이 비즈니스에 대한 가장 흔한 오해입니다. 상장하는 것은 쉬운 부분입니다.难点和护城河在于让新上线的市场能够交易大体量。 (어려운 점과 해자는 새로 상장된 시장이 대량으로 거래될 수 있도록 하는 데 있습니다.) -> 어려운 점과 해자는 새로 상장된 시장이 대량으로 거래될 수 있도록 하는 데 있습니다. Trade[XYZ] 의 데이터는 세 가지 명확한 난제를 지시합니다. 1. 수요를 포착할 만큼 충분히 빠르게 상장하기 2. 심도를 창출하는 마켓 메이커 확보하기 3. 유동성을 경제적으로真實 (진실) ->真实 (진정한) 으로 유지하고 이러한 시장을 일상적으로 운영하기

상장 속도

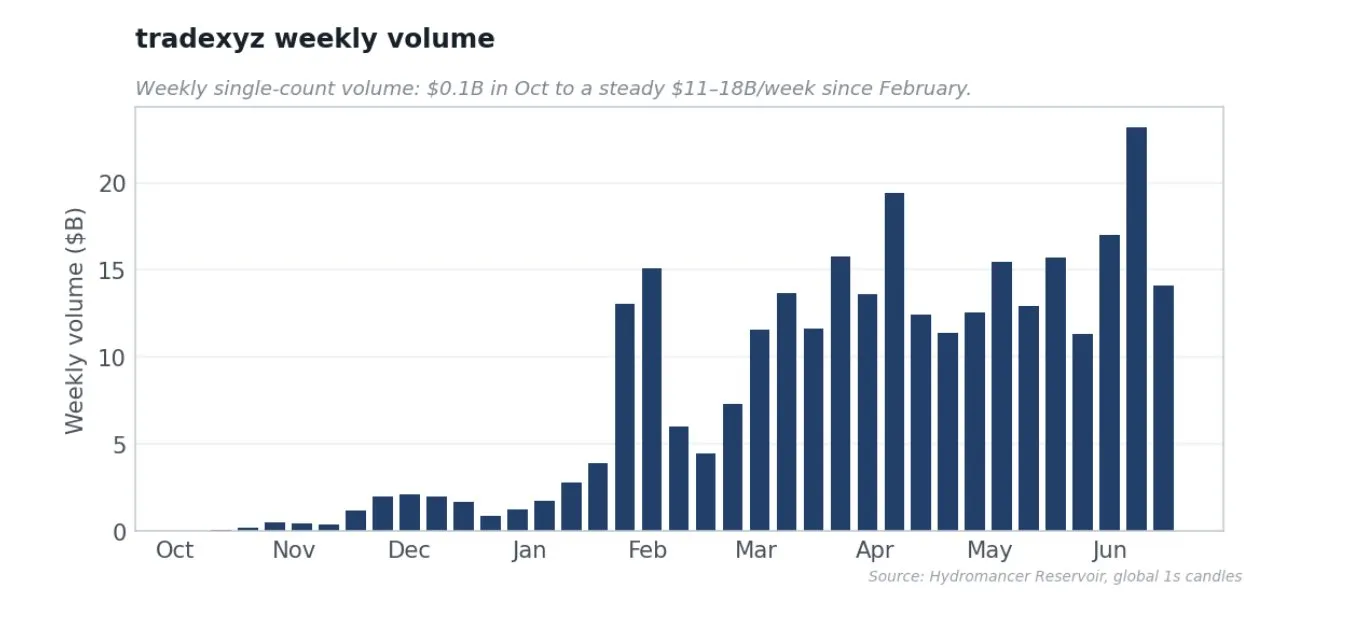

무기한 계약 시장은 거래자가 그것을 생각할 때 이미 존재해야 가치가 있습니다. 각 자산의 온체인 등록부터 첫 거래까지 정확히 측정한 결과, Trade[XYZ] 의 중간 상장 시간은 불과 3.3 일이었으며, 시장의 65% 가 일주일 내에, 47% 가 3 일 내에 상장되었습니다.

거래 가능한 시장이 진정한 해자입니다

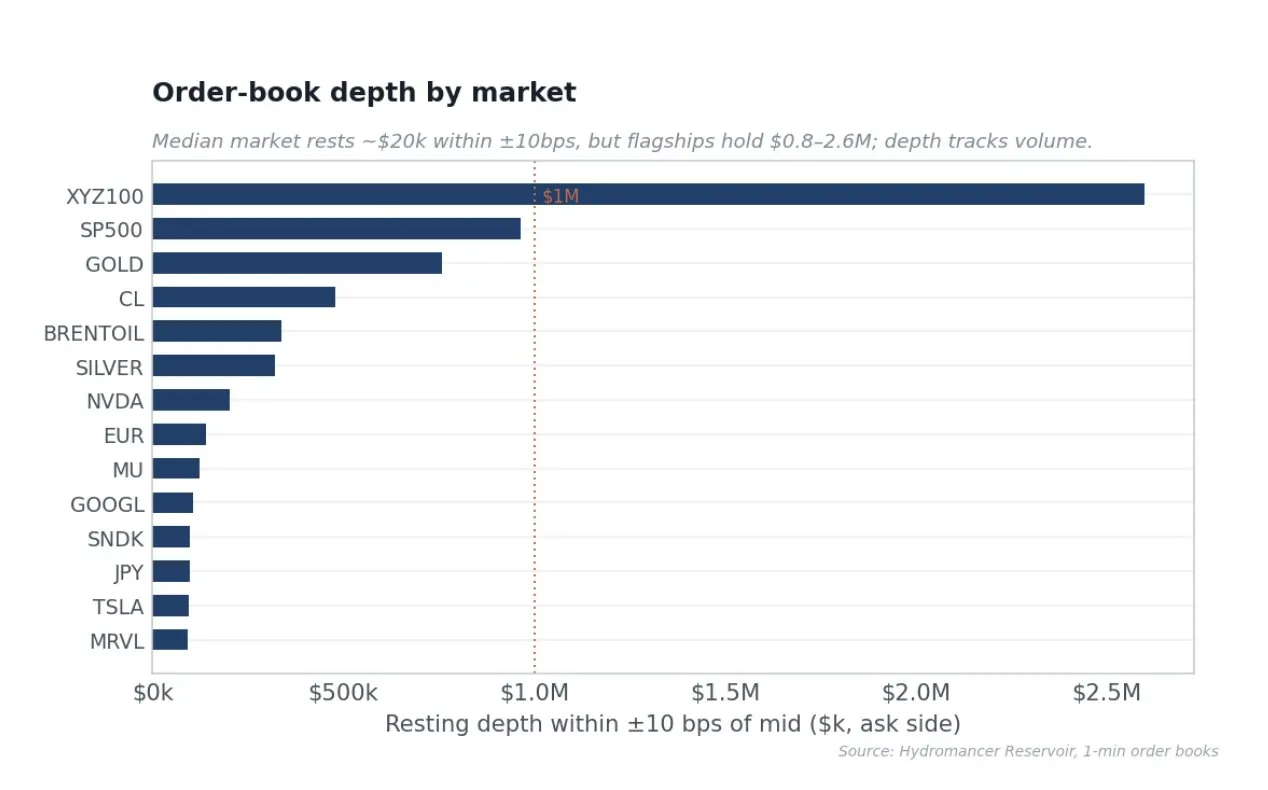

Trade[XYZ] 의 심도는 깊고 합리적으로 분배되어 있습니다. 플래그십 지수 및 원자재 시장은 기관급 호가 깊이를 가지고 있으며, XYZ100 은 중간 가격 10 베이시스 포인트 내에 260 만 달러의 호가를 가지고 있고, S&P 500 시장은 96.4 만 달러, 금은 75.9 만 달러이며, NVIDIA 와 Tesla 와 같은 단일 주식도 편안한 거래 규모를 가지고 있습니다. 반면에 중간 시장은 10 베이시스 포인트 내에 약 2 만 달러의 호가만 가지고 있습니다. 이것이 이성적인 마켓 메이커가 자본을 배분하는 방식입니다.

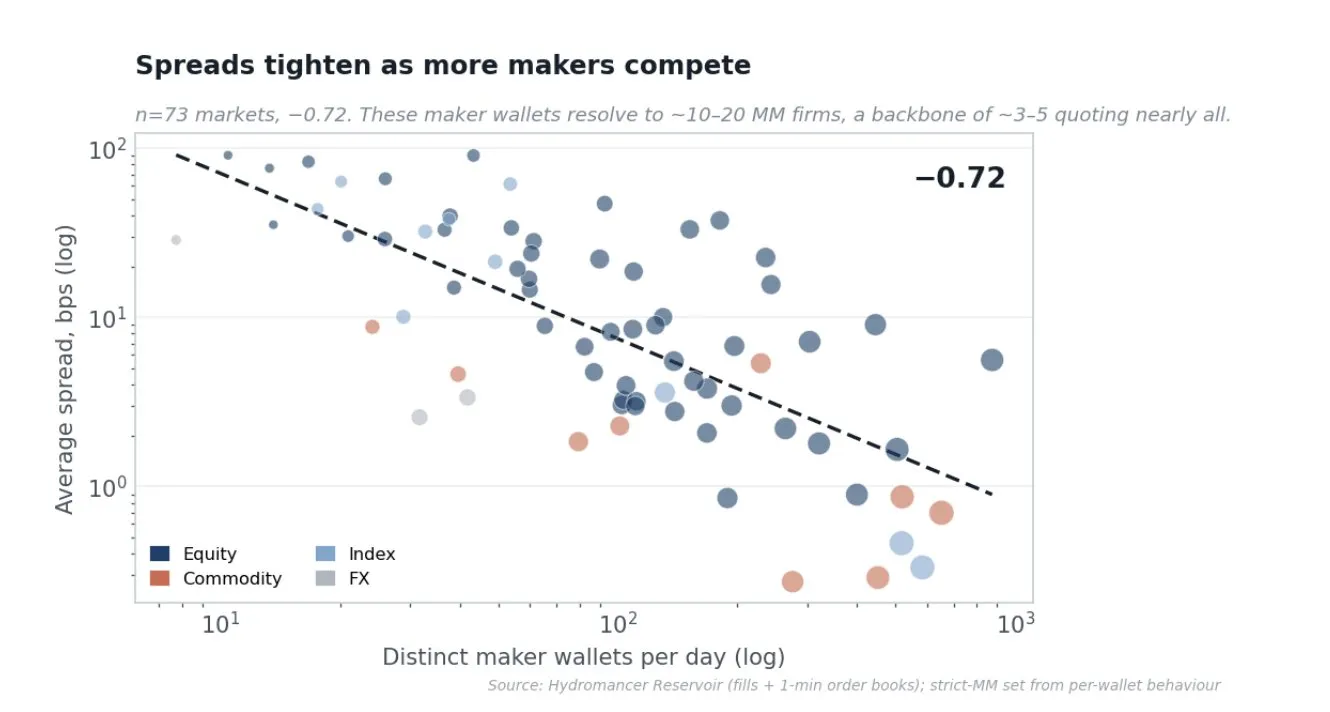

마켓 메이커를 확보하는 것이 진정한 기술이며, 마켓 메이커의 존재가 시장을 조입니다. 충분한 데이터가 있는 73 개 시장에서 일일 서로 다른 마켓 메이커 지갑 수와 스프레드의 상관관계는 -0.72, 거래량과 스프레드는 -0.82, 거래량과 미결제 약정은 +0.96 입니다. 전체 장부의 거래량 가중 평균 스프레드는 2.33 베이시스 포인트이며, 일일 회전율은 미결제 약정의 약 2.9 배입니다. Trade[XYZ] 의 우위는 마켓 메이커를 확보하는 BD 작업과 자본 작업에 있으며, 이 작업은 tight(조밀한), 깊은 시장을 생성했습니다.

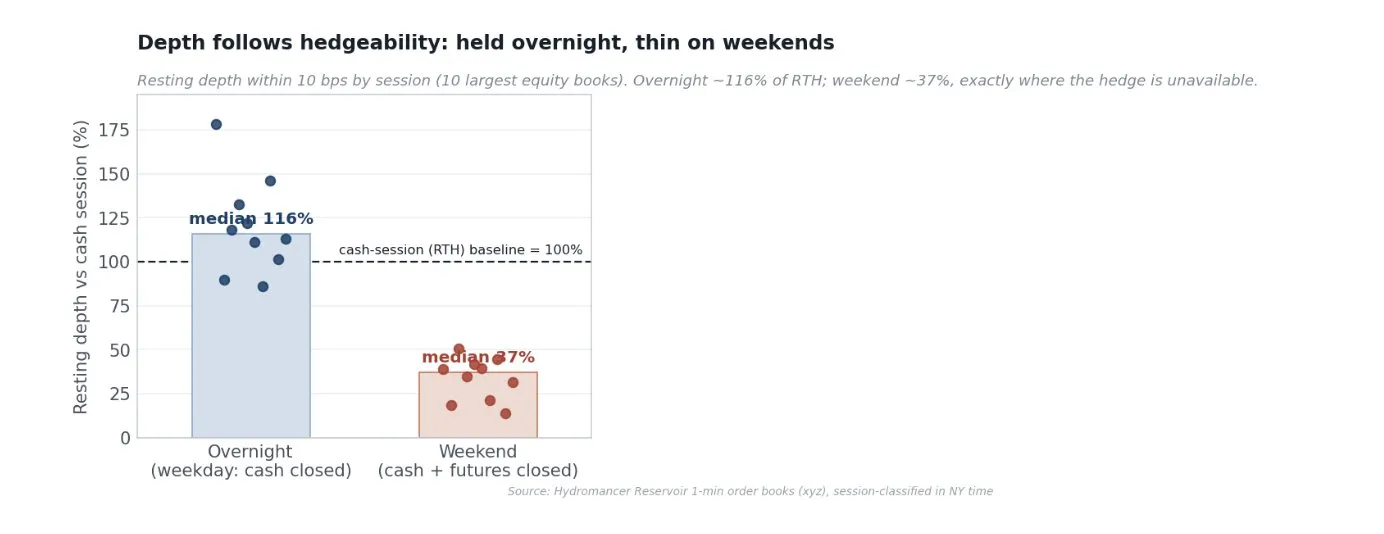

퍼스트 프린서플에서 왜 이러한 유동성 확보가 어려운지, 왜 단 한 명의 배포자만이 이러한 시장을 규모 있게 성공적으로 구축했는지 묻는 것이 가치가 있습니다. 마켓 메이커는 스프레드를 벌지만, 각 체결이 장부에 남기는 것을 관리해야만 생존할 수 있습니다. 간단히 말해, 마켓 메이커에게는 헤지 방법이 필요합니다. 주요 리스크는 순수한 재고 리스크입니다. 각 체결은 거래 데스크를 롱 또는 숏으로 만들며, 헤지되지 않은 추세는 큰 위험 신호입니다. 주식의 경우 핵심은 헤징입니다. 암호 무기한 계약은 다른 암호 거래소에서 24 시간 헤지할 수 있지만, 주식 무기한 계약의 유일한 진정한 헤지는 기초 주식, ETF 또는 선물이며, 이들은 현물 시장이 열려 있을 때만 거래됩니다. 정규 시간 동안에는 거래 데스크가 TSLA 주식으로 TSLA 무기한 계약 재고를 헤지하여 거의 리스크 없이 스프레드를 포착할 수 있으므로 tight(조밀한) 깊은 가격을 제시할 수 있습니다. 하지만 시장이 닫히면裸露库存 (노출된 재고) -> 베어 재고를 보유하게 되며, 이성적인 반응은 스프레드를 넓히고 깊이를 줄이거나報價 (報價) -> 호가를 중단하는 것입니다. IPO 전에는 헤지가 전혀 없으며, 이것이 상장 전 장부가 얇은 이유입니다. 또한 역선택 (장후 거래 흐름에서 더 큰 비율이 정보 기반 거래임), 자금 비율 및 보유 비용 (자금 비율은 헤지를 비경제적으로 만들지 않으면서 무기한 계약을 지수에 고정해야 함), 그리고 오라클 또는 갭 리스크 (무기한 계약은 오라클에 따라 정산되며, 오래되거나 조작 가능하거나 갭이 있는 마크는 통제 불가능한 청산 리스크로 장부가 규모 있게 시장 메이킹을 할 수 없게 함) 가 있습니다.

디스커버리 바운드 (Discovery Bounds) 는 마크 가격을 참조 가격의 최대 레버리지의 플러스마이너스 1 배 이내 (20 배 레버리지 약 5%) 로 유지하며, 이산적이고 시장별 캡이 있는 단계로 재고정되어 외부 가격 복원까지 하드 상한선이 되며, 청산 보호와 함께 청산 가격이 활성 바운드 외부일 때 포지션 청산을 방지합니다. 간단히 말해,单次移动价格能走多远有"已知上限" (단일 이동 가격이 이동할 수 있는 거리에는"알려진 상한선"이 있습니다) -> 단일 가격 이동이 갈 수 있는 거리에는"알려진 상한선"이 있으며, 거래소는 해당 상한선 내에서 거래 데스크를 청산하지 않으므로 헤지할 수 없는 야간 재고의 최악의 경우 개방형이 아닌 경계가 있고 정량화 가능합니다. 마지막으로, 시장별 자금 비율 승수는 표준 자금 비율을 0.5(약 연 5.5% 기준선) 로 조정하지만 pre-IPO 종목은 0.005 로 낮춥니다. 자금 비율은 마켓 메이커를 고갈시키지 않으면서 무기한 계약을 공정 가치에 고정하며, 헤지할 주식이 없는 pre-IPO 종목의 경우 거의 완전히 닫히므로 포지션 보유 자체가 수익성이 없지 않습니다.これら合在一起是一套工具箱 (이들 모두 합쳐지면 도구 상자가 됩니다) -> 이 모두를 합치면 퍼스트 프린서플에 따라 헤지가 사라지면 시장 메이킹을 할 수 없는 시장을 만들기 위한 도구 상자입니다.

10 대 주식 장부의 각 시간대 호가 깊이를 측정한 결과, 야간 깊이는 현물 시간대 수준의 약 116% 를 유지했으며, NVIDIA 와 Tesla 와 같은 단일 주식은 현물 시장 종료 후 무기한 계약이 유일한 활성 가격이기 때문에 오히려 깊어졌습니다. 주말에는 지수 선물도 닫히고 헤징이整整两天 (整整 이틀) -> 꼬박 이틀 동안 사라질 때 깊이는 약 37% 로 축소됩니다. 한계점을 정직하게 설명해야 합니다. 이는 Trade[XYZ] 의 장후 장부에 탄력성을 부여하지만 마법처럼 더優 (優) -> 우수한 것은 아닙니다. 지속적인 차별화 요소는 여전히 일중 깊이, 주문 흐름 및 정말로 시장 메이킹이 어려운 시장의 breadth(폭) 입니다. 데이터가 지지하는 바는 Trade[XYZ] 의 리스크 메커니즘이 마켓 메이커가 야간에 깊이를 유지하도록 하며, 퍼스트 프린서플은 붕괴를 예측했는데, 이것 자체가 이러한 시장을 시장 메이킹 가능하게 만드는 평범하지 않은 엔지니어링입니다.

Trade[XYZ] 는 일회성 상장 비즈니스가 아닙니다

Trade[XYZ] 는 상장하고 떠나지 않습니다. 최근 약 300 회의 온체인 운영 창에서 294 회의 서로 다른 리스크 관리 운영을 실행했습니다. 54 회의 포지션 한도 변경, 35 회의 그로스 모드 전환, 34 회의 자금 비율 승수 조정, 28 회의 거래 중지 및 11 회의 증거금 모드 변경, плюс (플러스) ->外加 (추가로) 자산별 라벨링이 포함됩니다. 이는 92 개 기초 자산에 걸친 지속적이고 시장별 리스크 관리로, 실제 거래 시간, 중지 및 자금 비율을 처리하는全职 (전임) -> 풀타임 시장 운영 비즈니스입니다.

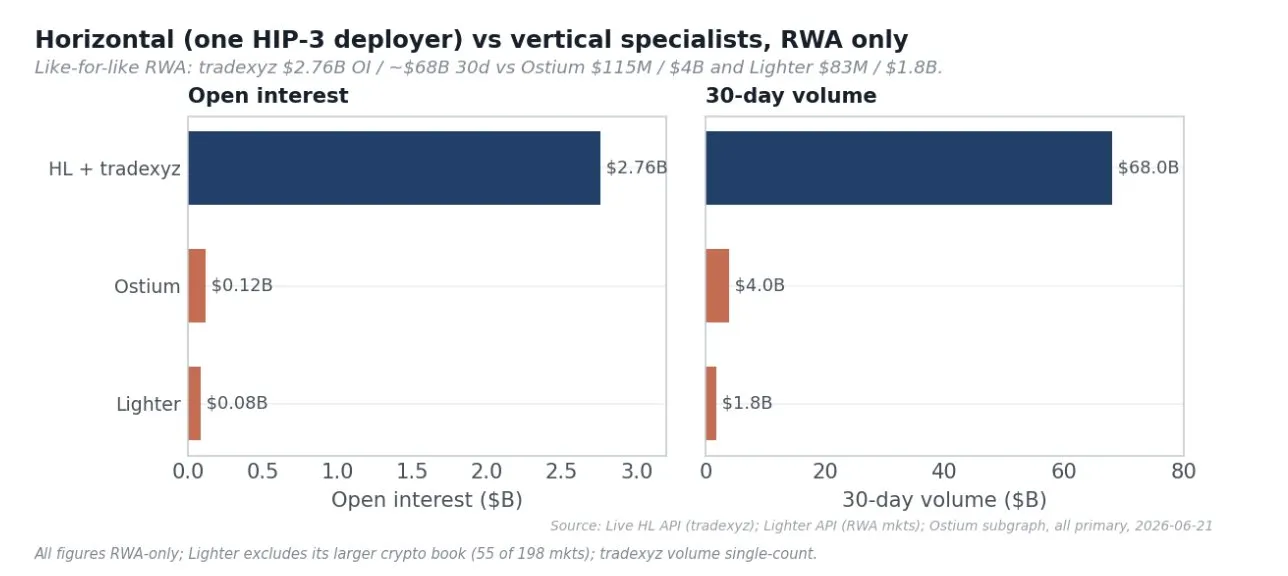

비교를 통해 난이도를 이해하는 것이 가장 좋습니다. Solana 의 토큰화 현물 주식 (xStocks) 은 2500 억 달러 이상의 총 거래량을 대표하지만 실제 DEX 거래량은 약 5.17 억 달러에 불과합니다. Ostium 은 전문적이고 자금 지원된 RWA 무기한 계약 DEX 로 누적 약 590 억 달러의 거래량이지만 미결제 약정은 약 1.15 억 달러로 Trade[XYZ] 의 1/24 입니다. Variational 과 같은 새로운 진입자는 네이티브 심도를 구축하려고 시도조차 하지 않고 RFQ 를 통해 Hyperliquid, Lighter 및 중앙화 거래소에서 유동성을 집계하여 논의 중인 유동성을 확보하기 위해 Hyperliquid 로 라우팅합니다. 온체인 주식 무기한 계약 카테고리의 선두 주자는 압도적으로 Hyperliquid 위의 Trade[XYZ] 입니다.

Trade[XYZ] 시장은 Hyperliquid 사용자 기반을 확장했으며, Hyperliquid 는 네트워크 효과의 혜택을 봅니다

자연스러운 가정은 배포자가 자신의 프론트엔드를 통해 사용자를 소유한다는 것입니다. 진실은 정반대입니다. 각 체결에 프론트엔드 (빌더) 코드를 태그하여 테이커 측, 즉 프론트엔드를 선택한 측에서 측정한 결과, Trade[XYZ] 시장 거래량의 약 97% 가 Hyperliquid 자체 애플리케이션 및 API 를 통해 거래되었으며, 모든 서드파티 프론트엔드를 합쳐도 약 3% 에 불과하며 Trade[XYZ] 자체 프론트엔드는 그중 일부에 불과합니다. 즉, Trade[XYZ] 제품에서 발생하는 거의 모든 거래는 Hyperliquid 의 인터페이스에서 발생합니다.

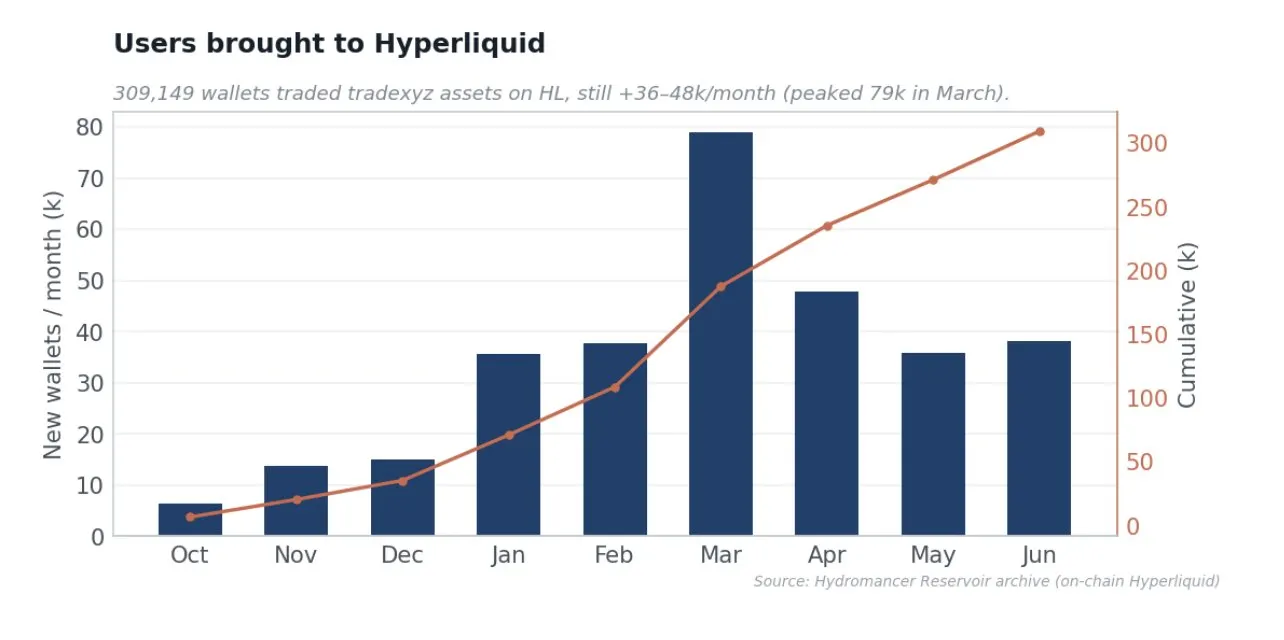

이것이 나타내는 고객 확보량은 실질적이고 지속적입니다. Trade[XYZ] 는 Hyperliquid 에 누적 약 30 만 개 이상의 서로 다른 지갑을 유입시켰으며, 현재 매월 3.6 만에서 4.8 만 개가 계속 증가하고 있으며, 3 월에는 상장 및 SpaceX 급증 기간 동안 피크가 약 7.9 만 개에 가까웠습니다. 주식 및 RWA 무기한 계약은 퍼널 상단의 고객 확보 채널입니다. 자산은 미끼이고, Hyperliquid 는由此 (이에 따라) -> 여기서 사용자가 착륙하여 거래하고 머무는 장소입니다. 이는 수수료 표에는 결코 나타나지 않는 진정한 주목도 및 사용자 확보 가치입니다.

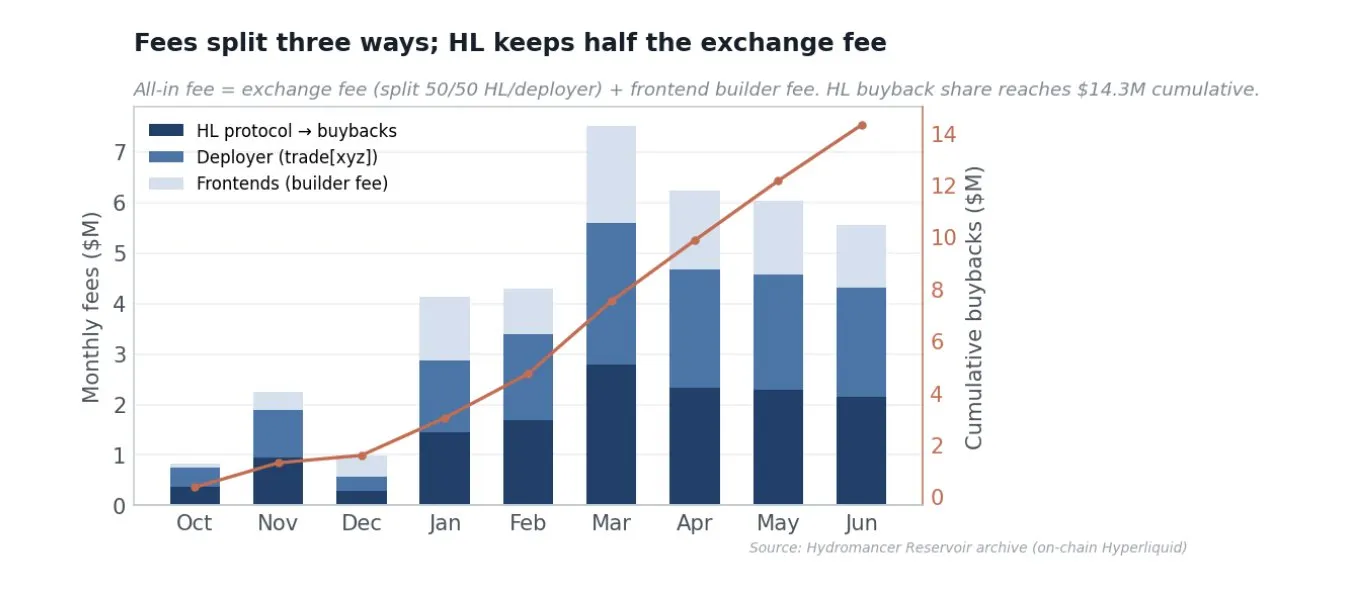

프로토콜 수준의 인센티브 정렬

HIP-3 거래자 총 수수료는 약 3790 만 달러로 세 부분으로 나뉩니다. 약 920 만 달러의 빌더 코드 비용은 서드파티 프론트엔드로 가며 배포자의 것이 아닙니다. 나머지 거래소 수수료는 Hyperliquid 와 배포자 간에 50/50 으로 분할됩니다. 따라서 HYPE 자사주 매입으로 이어지는 Hyperliquid 의 프로토콜 점유율은 약 1430 만 달러이며, 배포자의 점유율은 약 1430 만 달러가 accrual(누적) -> 발생됩니다. HIP-3 은 배포자 점유율에 상한선을 설정하며, Hyperliquid 의 프로토콜 수수료는 100% 를 초과하는 모든 배포자 점유율과 일치하므로 배포자는 결코 절반을 초과할 수 없습니다. 저렴하고 깊은 시장은 수수료를 생성하는 거래량 자체를 유치합니다.

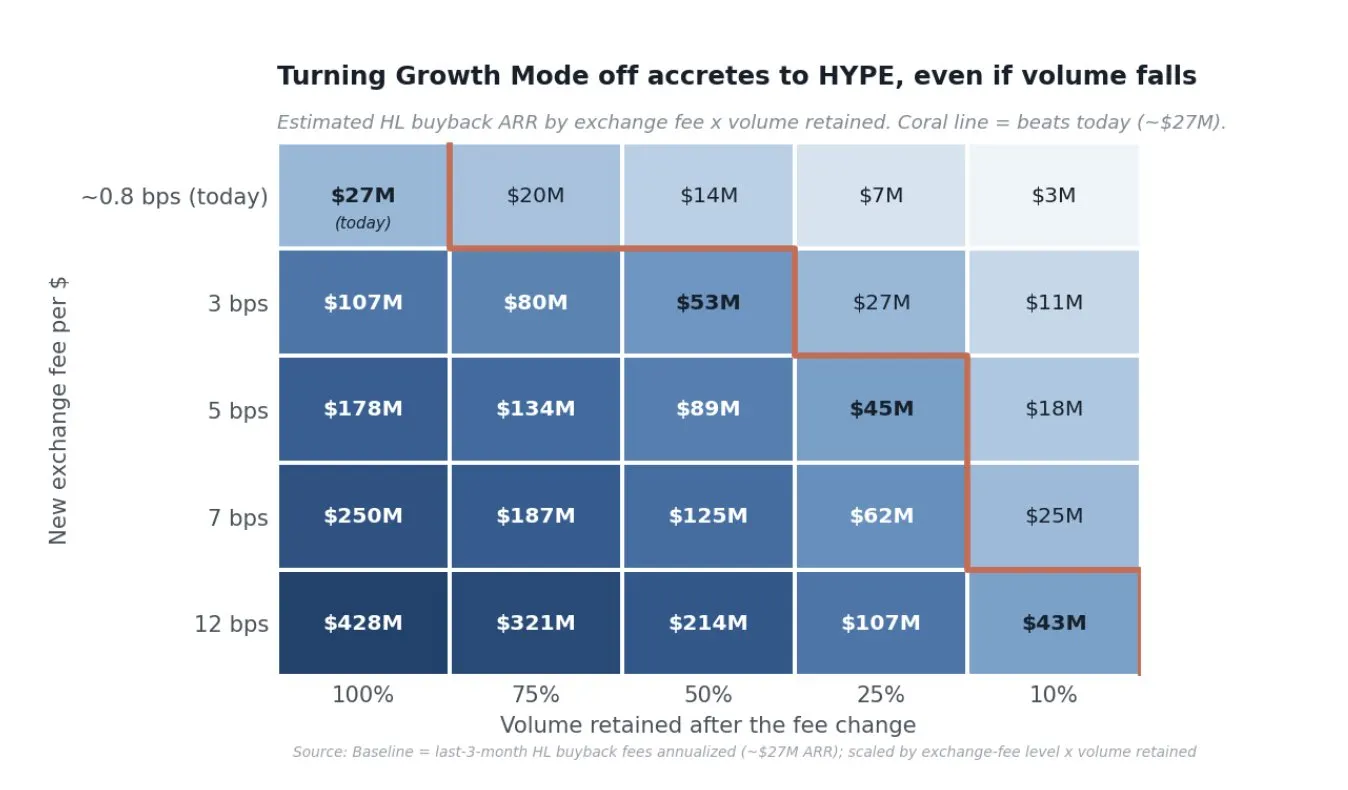

성장 모드에 대한我的看法 (제 견해)

HIP-3 배포자는 각 시장마다 수수료 모드를 선택합니다. 표준 모드는 테이커에게 9 베이시스 포인트, 메이커에게 3 베이시스 포인트를 청구하며, 그로스 모드는 0.9 베이시스 포인트와 0.3 베이시스 포인트를 청구하여 약 90% 인하됩니다. 그로스 모드는 비암호화 실물 자산으로만 제한되며, MSTR 과 같은 암호화 래퍼는 명시적으로 제외되며, 기존 PAXG-USDC 시장과 중복되므로 GOLD 도 제외됩니다. 이 제외는 우리에게清晰的自然实验 (명확한 자연 실험) -> 명확한 자연 실험을 제공합니다.

오늘날 그로스 모드에 적합한 주문장 수수료는 약 0.86 베이시스 포인트에 가까운 반면, 제외된 종목의 수수료는 약 7 베이시스 포인트로, 동일한 매칭 엔진에서 8 배 차이가 존재합니다. RWA 무기한 계약은 전통 금융의 종합 비용과 경쟁합니다. 9 베이시스 포인트의 수수료는 CME 지수 선물이나 현물 주식 수수료와 경쟁할 수 없지만, 0.9 베이시스 포인트는 경쟁력이 있으며 레버리지를 가지고 24 시간 거래할 수 있습니다. 저렴하고 깊은 시장은 시장 점유율을 얻는 방식이며,由此 (이에 따라) -> 여기서 심도와 마켓 메이커 기반이 형성됩니다. 단일 승자를 선호하는 카테고리에서 거래량, 미결제 약정, 사용자 수 및 참조 가격 지위를 극대화하는 것은 가치가 있습니다.

하지만 그로스 모드가 거래량이 존재하는 이유는 아니며, 세 가지 데이터 포인트가 이를 증명합니다. 첫 번째는 온체인 대조입니다. 다른 7 개 HIP-3 배포자 중 6 개가 동일한 수수료 도구를 가지고 있지만 거래량은 기본적으로 0 이며, 2 위 배포자 (dreamcash) 는 심지어 더 좁은 스프레드를 제시하지만 규모는 여전히 약 30 배 작습니다. 낮은 수수료가 거래량을 가져온다면 dreamcash 는 근접해야 합니다. 두 번째는 GOLD 실험입니다. GOLD 는 그로스 주문장의 약 8 배에 달하는 수수료를 지불하지만 단일 최대 수수료 시장이며, 거래량과 미결제 약정 기준으로 상위 3 위입니다. 거래자는 유동성이 그곳에 있기 때문에 GOLD 에 대해 전체 수수료를 지불할 의향이 있습니다.

이것이 바로 이를关闭 (닫는) -> 폐쇄한다고 해서 거래량이 죽지 않는 이유입니다. 이는 더 많은 가치를 HYPE 로 유도할 것입니다. 거래소 수수료는 두 모드 모두에서 50/50 으로 분할되므로, 수수료를 인상하면 HYPE 의 가치가 약 9 배에서 15 배 상승할 것입니다 (그로스 모드 약 0.9 베이시스 포인트에서 표준 모드 약 9-12 베이시스 포인트). 따라서 거래량이 크게 위축되더라도 Hyperliquid 의 자사주 매입 점유율은 상승할 것이며, 거래량이 약 85% 이상 붕괴되지 않는 한 말입니다.

GOLD 에서 관찰된 7 베이시스 포인트에서 tradexyz 는 오늘의 자사주 매입량을 맞추기 위해 오늘 거래량의 약 11% 만 거래하면 됩니다 (5 베이시스 포인트에서 약 15%, 3 베이시스 포인트에서 약 25%). 현실적인 모네타이제이션 시나리오는 성숙한 시장을 5 에서 7 베이시스 포인트로 조정하는 것이며, 해자를 고려하여 거래량의 절반에서 4 분의 3 을 유지한다면 이는 연간 약 9000 만 달러에서 1.85 억 달러를 자사주 매입으로 유입시킬 것이며, 이는 현재 수준의 3-5 배입니다. 이는 가정이 아닙니다. GOLD 는 이미 표준 수수료로 운영되며 거래량의 4.3% 를 모든 자사주 매입의 23% 로 전환했습니다. 그로스 모드를 폐쇄하는 시나리오는 단일 시장에서 실시간으로 관찰되었으며, 깊은 실물 자산 시장이 표준 수수료 하에서 거래를 유지함을 증명하므로 85% 이상 붕괴될 가능성은 높지 않습니다. 이 두 단계는 하나의 전략입니다. 지금은 저비용으로 해자를 확장하고 나중에 모네타이제이션하며, 둘 다 가치를 HYPE 로 유도합니다.首先是 (첫째는) -> 먼저 사용자, 거래량, 미결제 약정 및 참조 가격 지위, 그다음은 수수료입니다.

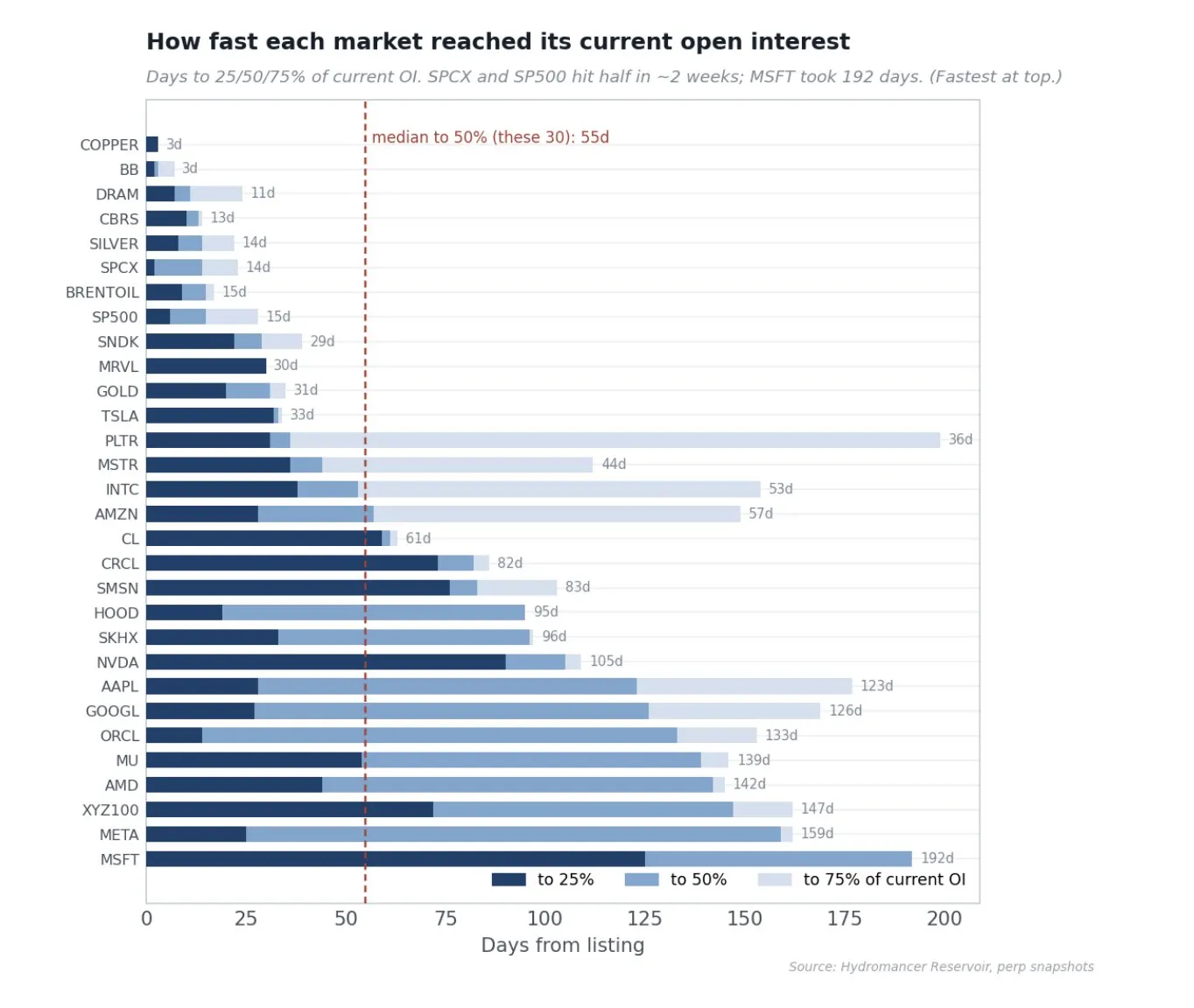

각 시장 동학

상위 30 개 시장이 미결제 약정의 약 95% 를 보유하며, S&P 500, XYZ100 지수, 브렌트유 및 WTI 가 선두입니다. 수평적보다 더 흥미로운 것은 각 시장이 해당 수준에 도달하는 속도입니다. 각 시장이 상장부터 현재 미결제 약정의 25%, 50% 및 75% 에 도달하는 데 걸린 일수를 측정한 결과, 중간 시장은 9 일 만에 최종 규모의 4 분의 1 에, 15 일 만에 절반에, 30 일 만에 4 분의 3 에 도달했지만 격차는巨大 (거대) -> 크고 통찰력이 있습니다. 가장 빠른 시장은 약 2 주 만에 현재 미결제 약정의 절반에 도달했습니다 (SpaceX 14 일, S&P 500 및 은 약 15 일). 반면 초기 단일 주식은 장소의 유동성 인프라가 아직 초기 단계였을 때 상장되어 5~6 개월이 걸렸습니다 (Microsoft 192 일, Meta 159 일). 이 격차는 배포자의 학습 곡선의 구체적인體現 (구체적 구현) -> 구체적 표현입니다. 최근 상장된 시장은 마켓 메이커 관계와 도구가 이제 첫날부터 존재하기 때문에 초기 배치보다 훨씬 빠르게 성장합니다.

시장 품질 증명

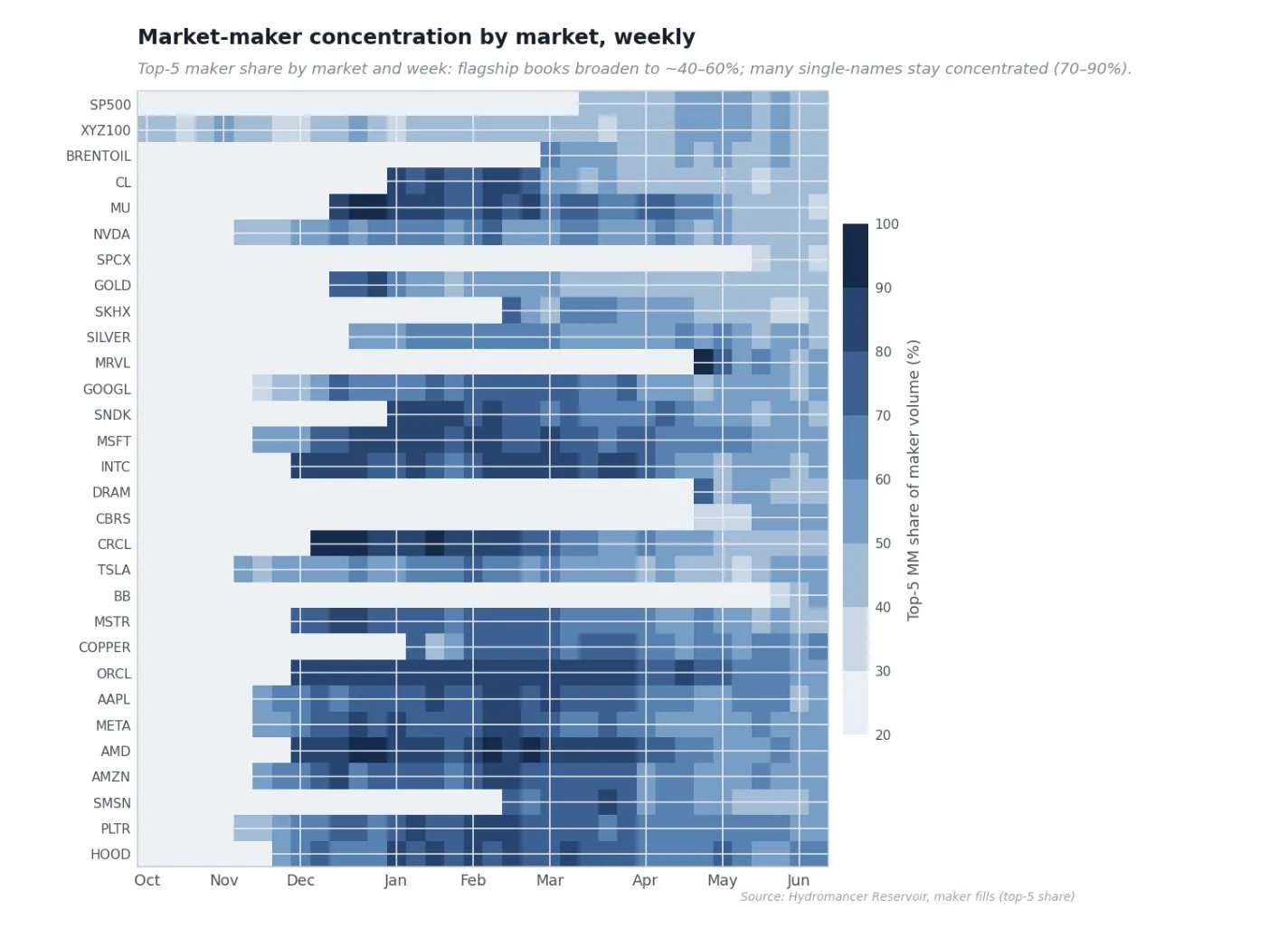

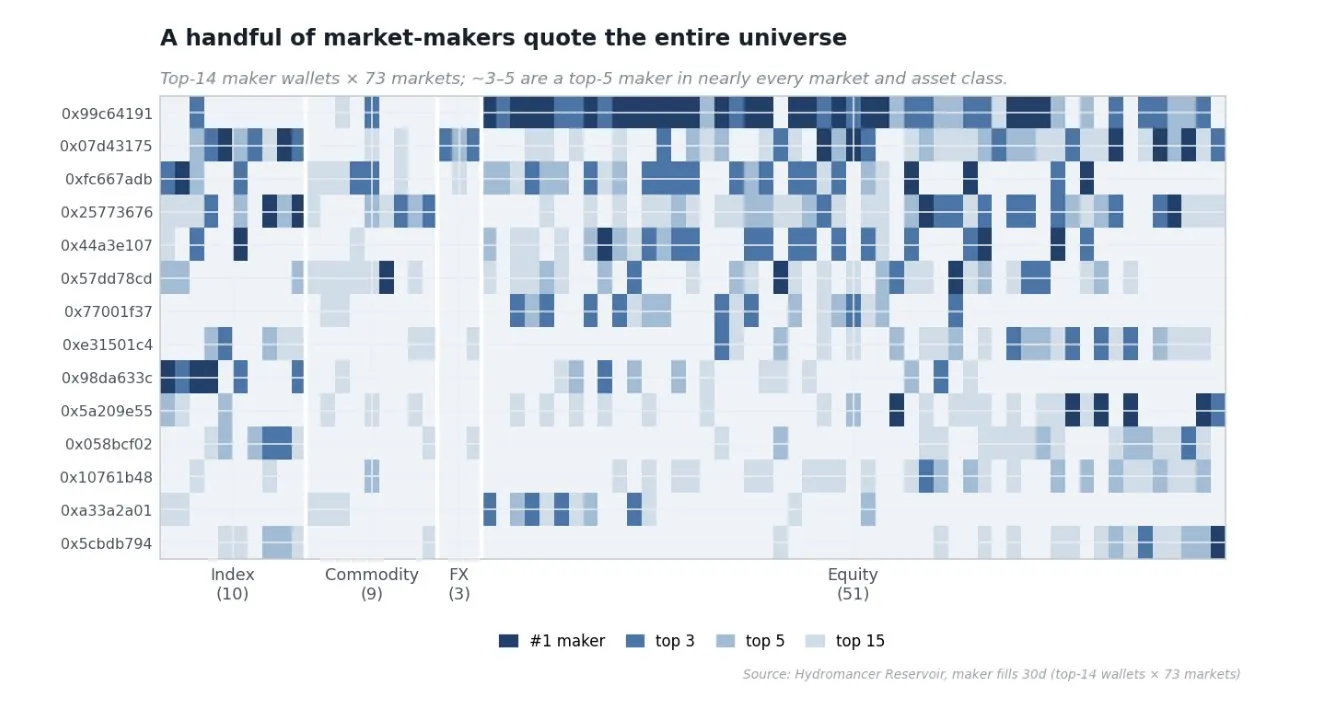

A. 시간 경과에 따른 각 시장 마켓 메이커 집중도

Tradexyz 가 성숙해짐에 따라 유동성 제공이 확대되었습니다. 아래 히트맵은 각 시장과 주마다 상위 5 개 마켓 메이커가 차지하는 호가 거래량 점유율을 보여줍니다. 초기 시장은 짙은 파란색으로, 처음 몇 개월 동안 소수의 마켓 메이커가 모든 패시브 유동성을 제공했습니다 (상위 5 개 점유율 90% 초과). 시간이 지남에 따라 가장 크고 유동성이 큰 시장은 색이 옅어지는데, 더 많은 마켓 메이커가 호가를 경쟁하기 때문이며, 많은 단일 주식은 집중된 상태를 유지합니다. 더 집중된 주문장 자체가 나쁜 것은 아니며,这是 (이것은) -> 이는 시장을 부트스트랩하는 방식이지만, 플래그십 시장이 경쟁적으로 변하는 것은 건강한 징후로, tradexyz 의 유동성 제공이 이제 한두 마켓 메이커의 호의가 아닌 주문장 상단의 경쟁 비즈니스임을 나타냅니다.

B. 마켓 메이커 주력

자연스러운 질문은 소수의 회사가 전체 시장을 호가하는지, 아니면 각 시장이 자신의 전문가를 유치하는지입니다. 각 시장의 30 일 동안 상위 호가자를 순위 매기고 어떤 지갑이 여러 시장 상위권에 반복적으로 나타나는지 묻는 결과, 명확한 주력이 드러났습니다. 단일 최대 주력 지갑은 73 개 시장 중 47 개 시장의 상위 5 위 호가자이며 22 개 시장에서 1 위입니다. 상위 3 개 주력 지갑은 합쳐서 73 개 시장 중 57 개 시장의 상위 3 위 호가자입니다. 이 중 몇 개 지갑은 주식, 원자재, 외환 및 지수 등 모든 4 개 자산 클래스를 동시에 호가하며, 모든 지갑은 교과서적인 마켓 메이커 특징을 가지고 있습니다. 디렉셔널은 1% 이내이며, 실현 PnL 은 0 의 반올림 오차 이내입니다.

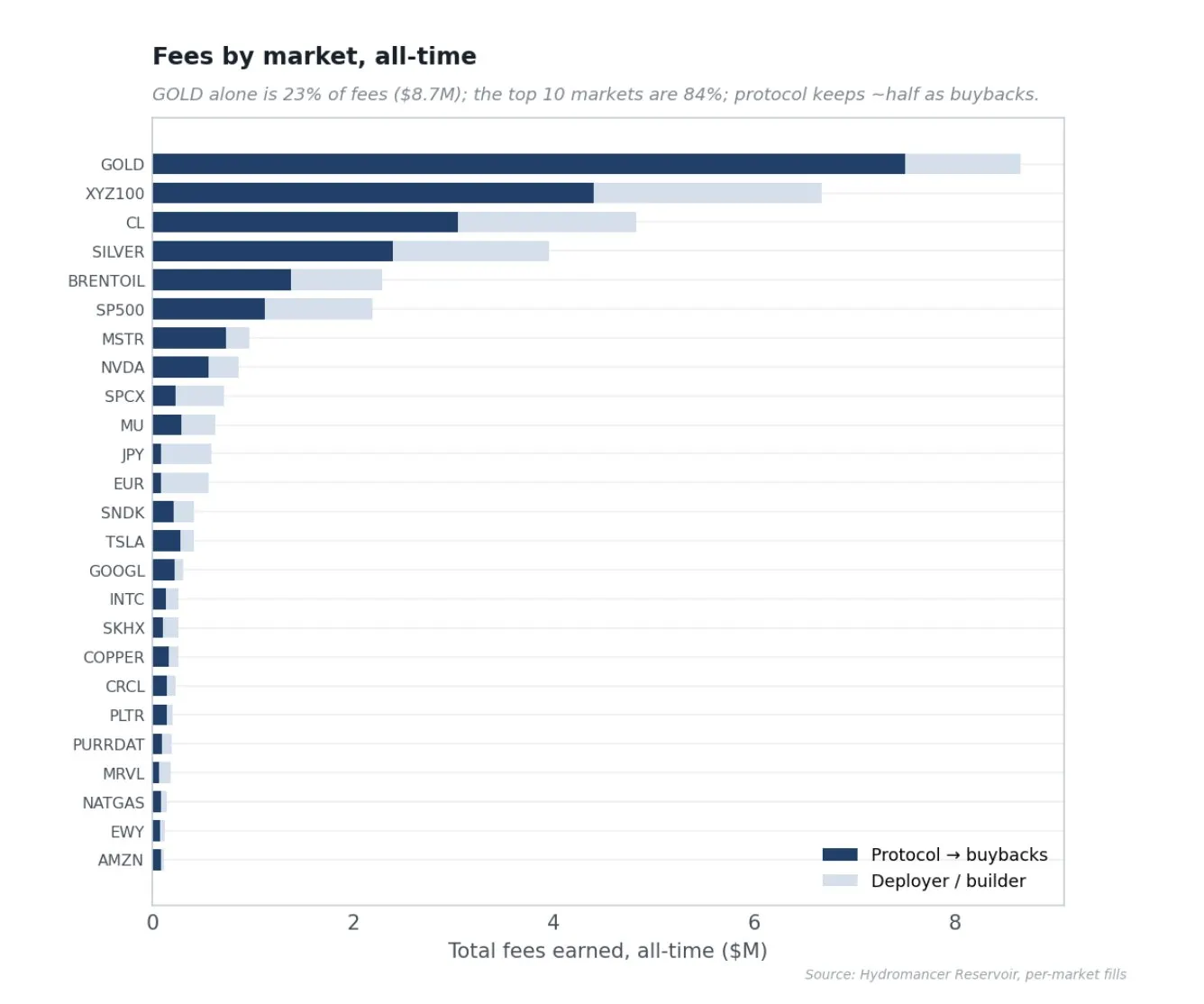

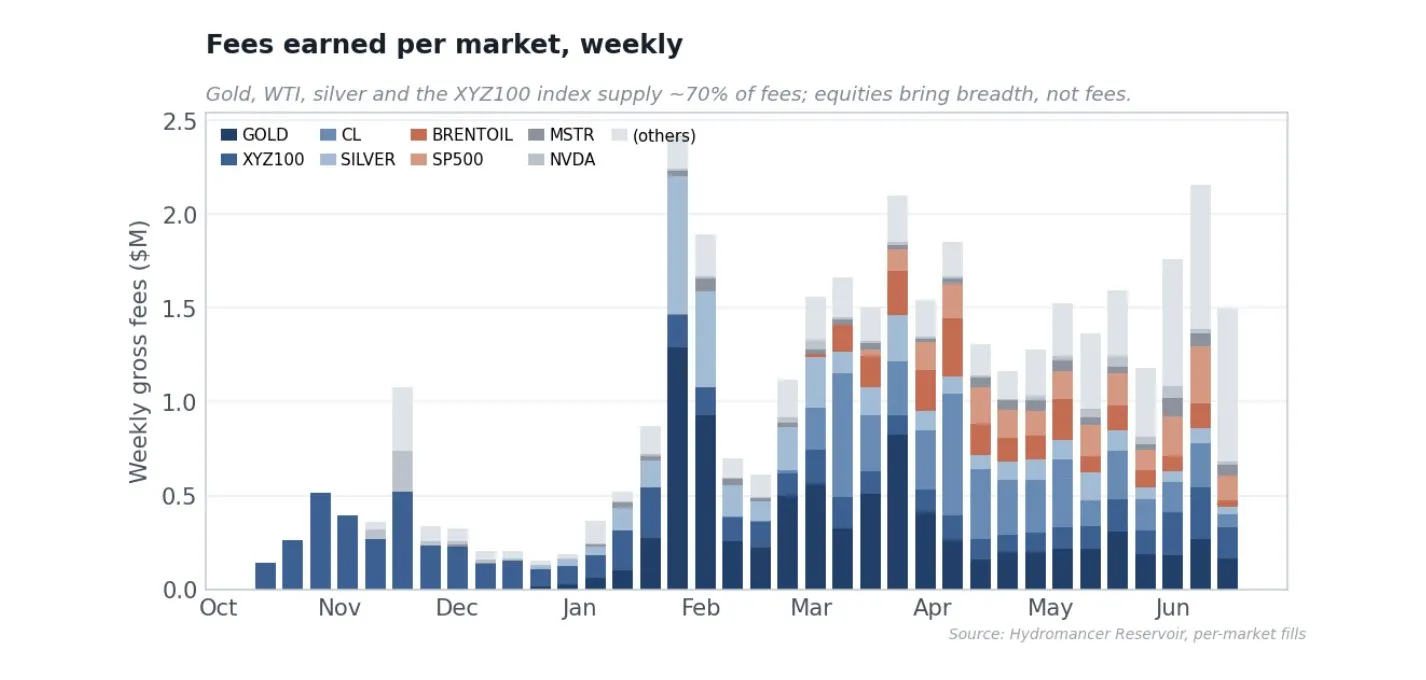

수수료 출처

수수료 기반은 원자재와 지수에 의해 주도됩니다. 원자재 alone (혼자) -> 단독으로 모든赚取 (벌어들인) -> 벌어들인 수수료의 54% 를 차지하며, 지수는 24%, 단일 주식과 외환의 전체 롱테일은 22% 를 차지합니다. 주식은 상장의 대부분이지만 말입니다. 금은 단일 최대 기여자로 수수료의 23%(870 만 달러) 를 차지하며, 그다음은 XYZ100 지수 (18%), WTI 원유 (13%) 및 은 (10%) 입니다. 상위 10 개 시장이 모든 수수료의 84% 를 생성합니다.

GOLD 가 강제하는 미묘한 차이는 수수료 순위가 거래량 순위가 아니라는 것입니다. 수수료 모드가 시장마다 다르기 때문이며, 이는 다시 그로스 모드로 돌아갑니다. GOLD 는 그로스 모드에서 제외된 유일한 대형 시장이므로 약 7 베이시스 포인트를 지불하는 반면, 주문장의 나머지는 약 1 베이시스 포인트를 지불합니다. 이것만으로도头号 (头号) -> 제 1 위 수수료 시장이 됩니다. 거래량의 4.3% 만 차지하지만 모든 수수료의 23% 를 차지합니다. 거래 활동 기준으로 GOLD 는 보조 시장이지만, 자사주 매입 연료 기준으로 그것은巨大 (거대) -> 큽니다.

핵심 팀이 스스로 이것을 할 수 있을까요?

제 평가는 그들이 할 수 없으며, 더 중요하게는 해서는 안 된다는 것입니다. 가장 강력한 이유는 규제입니다. NVIDIA, TSLA 및 IPO 전 SpaceX 의 무기한 계약 상장은 완전히 증권 파생상품 영역에 있으며, HIP-3 은 의도적으로 해당 책임을 배포자에게 외부화합니다. 핵심 팀이 스스로 주식을 상장한다면 프로토콜, 재단 및 HYPE 를 규제 기관의 시선으로 직접 끌어들일 것입니다. 상장을 일臂之距 (일비지지) -> 일정 거리로 유지하는 것은 기회를 놓치는 것이 아니라 설계입니다.

나머지 이유는 이를加剧 (가중) -> 가중시킵니다. Hyperliquid 의 가치는 신뢰할 수 있는 중립 인프라가 되는 데 있으며, 핵심 팀이 자산을 선택하면 무허가 논点和 (논점과) -> 논점과 HIP-3 이 모네타이제이션하려는 배포 경매 수수료 시장을 파괴할 것입니다. 92 개 주식, 외환 및 원자재 시장을 운영하고, 오라클을 조달하며, 시장 시간과 정지를 처리하고, 마켓 메이커를 육성하며 온체인에서可見 (가시) -> 가시적인数百 (수백) -> 수백 개의 리스크 운영을 실행하는 것은 고성능 거래소 구축과 직교하는 완전한 운영 비즈니스입니다. 틈새 RWA 무기한 계약을 위해 일류 마켓 메이커를 확보하는 것은 관계와 자본 작업이지 프로토콜 엔지니어링이 아니며, 바로 이 점에서 자금 지원을 받은 전문가조차도 진전이 느립니다. 실증적 기록은 이 문제를 해결합니다. 이것이 쉽거나 내부적으로 완료될 수 있다면 핵심 팀이 이미 완료했거나 많은 강력한 배포자가 존재할 것으로 예상됩니다. 반면 두 번째로 큰 배포자는 46 배 작고, 전문 독립 RWA 장소는 24~33 배 얕으며, 새로운 진입자는 유동성을 Hyperliquid 로 되돌립니다. 희소성은 난이도의 증명입니다.

이 글을 저에게 가장 큰 영향을 준 비유로 마무리하고 싶습니다. Tether 가 전 세계가 달러를 획득하는 데 한 일을, 전 세계가 글로벌 주식을 획득하는 데 하고 있습니다. 이 글의 모든 데이터는 @hydromancerxyz 의 엘리트들에 의해 제공되었습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News