Bitget UEX 데일리|미국 상무부 장관, 한국 메모리 반도체 대기업에 미국 생산 확대 촉구; 월러, 통화 정책 프레임워크 검토할 전문가 팀 구성; SK 하이닉스 오늘 나스닥 상장

1. 핫뉴스

연방준비제도 (Fed) 동향

연방준비제도 의장 워시, 외부 전문가 팀 구성하여 통화정책 프레임워크 전면 검토

- 케빈 워시는 5 개의 독립 워킹그룹 (인플레이션, 대차대조표, 고용, 데이터, 커뮤니케이션) 을 설립했다고 발표했으며, 유명 경제학자 및 전 중앙은행 관리들 (체티, 앤더슨, 맨큐 등) 이 이끌며, 도구, 분석 방법 및 프레임워크가 경제의 빠른 전환에 적응하는지 평가하는 것이 목표입니다.

- 워킹그룹은 FOMC 에 사실 기반 분석을 제출하며, 물가 안정과 완전 고용에 대한 약속이 '변함없음'을 강조합니다.

- 시장 영향: 검토 신호는 Fed 가 AI 및 구조적 변화에 능동적으로 적응하고 있음을 보여주며, 단기적으로 정책 유연성 기대를 강화하고 금리 경로 예상을 안정화하며 과도한 매파적 우려를 낮추는 데 도움이 됩니다.

국제 원자재

미국 - 이란 갈등 재격화, 트럼프 휴전 종료 및 타격 재개 선언

- 트럼프는 이란이 호르무즈 해협 선박을 지속적으로 공격함에 따라 휴전이 종료되었다고 밝혔습니다. 미군은 48 시간 이내 이란 군사 목표물 최소 170 곳을 타격했으며, 이란은 미군 기지에 보복했습니다. 이스라엘은 '이란의 새로운 트럼프 암살 계획' 정보를 공유했으며, 트럼프는 나토 정상회담 후 예방적 안전 조치로 항공기를 긴급 교체했습니다.

- 파키스탄과 카타르의 중재가 지속되고 있으며, 미국 관리들은 기술 협상이 계속되고 있고 이란은 절대 핵무기를 보유해서는 안 된다고 밝혔습니다. 공화당 일부 의원들은 유가 상승이 중간 선거에 부담을 줄 것이라고 우려했습니다.

- 시장 영향: 지정학적 위험으로 단기 유가 변동성과 안전자산 선호 심리가 높아졌으나, 실제 공급 충격은 제한적이며 유가 하락은 시장의 급격한 확대 예상에 대한 기대가 낮아졌음을 보여줍니다. 귀금속은 단계적 지지를 받았습니다.

거시경제 정책

미국, 상용 항공기 및 제트 부품에 대한 관세 부과 유보; OpenAI, GPT-5.6 정식 출시 및 정부와 협의를 통한 조정

- 상무부는 조사를 완료한 후 과세를 유보하고 무역 파트너와 협상하기로 결정했습니다. 180 일 이내에 효과적인 합의가 이루어지지 않으면 트럼프는 추가 조치를 취할 수 있습니다. OpenAI 는 Sol/테라/Luna 모델 시리즈를 발표했으며, 루트닉, 베센트 등과 협의 후 조정하여 단계적으로 대중에게 공개합니다.

- 전 연방준비제도 의장 버냉키가 앤스로픽 장기 이익 신탁에 합류하여 AI 사회적 영향 및 이사회 임명을 감독합니다.

- 시장 영향: 관세 유보로 항공 공급망 압력이 완화되었으며, AI 규제 협력 신호는 대형 모델 회사의 장기적 확실성에 호재이며, 동시에 정부가 AI 인프라에 깊이 관여하고 있음을 부각시킵니다.

2. 시장 복기

원자재 & 외환 성과 (실시간 업데이트)

- 현물 금: 4120 달러/온스, -0.09%

- 현물 은: 60.02 달러/온스, +0.14%

- WTI 원유: 71.95 달러/배럴, -0.18%

- 브렌트 원유: 76.00 달러/배럴, -0.24%

- 달러 인덱스 (DXY): 100.819, -0.14%

미국 - 이란 갈등 재격화 (트럼프 타격 재개, 항공기 교체 및 암살 정보) 로 지정학적 우려가 발생했으나, 원유는 소폭 하락에 그쳤습니다. 분석가들은 시장이 위험 프리미엄을 충분히 소화했다고普遍认为합니다. 실제 공급 충격은 제한적이며, 글로벌 수요 부진과 파키스탄, 카타르의 중재로 인한 완화 기대가 겹쳤습니다. Goldman Sachs 등 기관은此前 2026 년 유가 중심가를 하향 조정했으며, 현재 가격 움직임은 '갈등 통제 가능' 내러티브를印证합니다. 금은 소폭 하락, 은은 소폭 상승하며 차별화를 보였습니다. 안전자산 매수세는 미국 주식 기술주 강세와 위험 선호 심리 회복에 상쇄되었으며, 은은 산업 수요 지지를 받았습니다. MUFG 등 분석가들은 Fed 의장 워시의 프레임워크 검토 및 의사록이 정책分歧를 보여주며, higher-for-longer 예상이 귀금속 상승 공간을 제한한다고 지적했습니다. 달러 인덱스도 함께 약세를 보이며 위험자산 반등이 주도했음을 반영했습니다. 전체 연계 논리는 명확합니다. 지정학적 교란은 지속되지만, 거시 유동성과 기관의 '제한적 확대' 합의가 단기 가격 책정을 주도하며, 원유는 압력을 받고 귀금속은 구간 oscillation 을 보입니다.

암호화폐 성과

- BTC: 63100 달러, 24 시간 1.5% 상승

- ETH: 1744 달러, 24 시간 0.25% 상승

- 암호화폐 시가총액: 2.26 조 달러, 24 시간 약 1.7% 상승

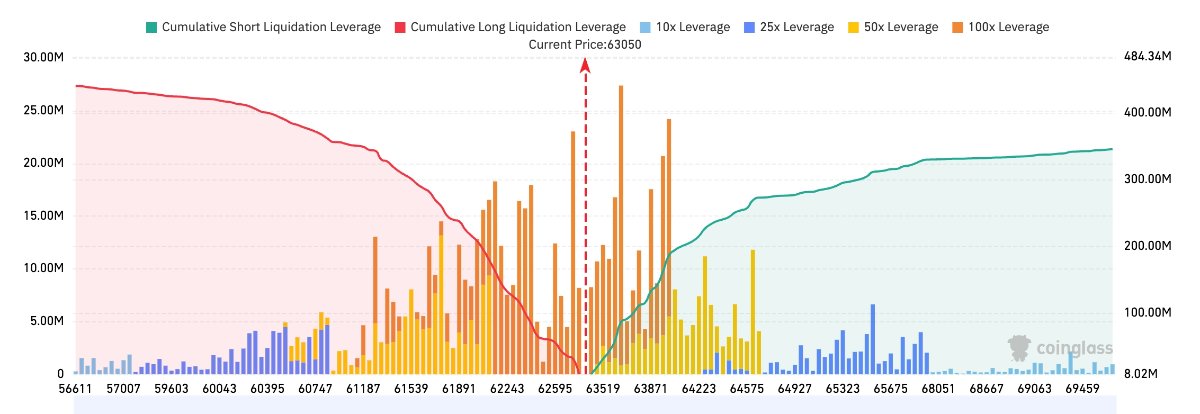

- 시장 청산 현황: 24 시간 총 청산 약 1.75 억 달러, 숏 청산 약 1.08 억 달러

- Bitget BTC/USDT 청산 지도: 현재 BTC 가격은 약 63,050 달러이며, 상방 63,500–64,500 달러 지역에 많은 숏 청산이 집중되어 있습니다. 그중 63,800–64,000 달러 근처 레버리지 포지션이 가장 밀집되어 있어, 해당 구간을 돌파할 경우 새로운 숏 스퀴즈 행렬을 촉발할 수 있습니다. 하방 62,000–62,800 달러에는 비교적 명확한 롱 청산 밴드가 존재하지만, 전체 하방 누적 청산 규모는 상방보다 약해 단기 시장 청산 압력은 여전히 상방 방향에 치우쳐 있습니다.

- 현물 ETF 순유입/유출: BTC 현물 ETF 는 어제 순유출 0.15 억 달러를 기록했으며, 현재 24 시간 동적 순유출 0.15 억 달러입니다.

구동 요인 분석: BTC 는 상대적으로 강세를 보였고, ETH 는 횡보하며, 시가총액은 온건하게 회복되어 지정학적 교란 속에서도 위험 선호 심리가 회복력을 보임을 반영합니다. ETF 는 어제 소폭 유출로 전환되었으며, 레버리지 청산 규모는 통제 가능하고多空相对均衡하여 시장 디레버리징이 단계적으로 완료되었음을 보여줍니다. 거시层面에서 연방준비제도 프레임워크 검토와 기술주 강세가 지지를 형성했으나, 유가 하락과 달러 안정세가 큰 폭 상승을 제한했습니다. 전체 추세는 oscillation修复에 치우쳐 있으며, BTC 가 ETH 를 선도하는 차별화는 '기관 선호 대형 코인' 특징을延续합니다. 기술적 측면에서는 상방 청산 압력 해소 상황을 주목해야 합니다.

미국 주식 지수 성과

- 다우 지수: 52487.41 (0.27% 상승), 연속 온건 상승 마감

- S&P500: 7543.64 (0.81% 상승), 광범위 기반 안정적 상승

- 나스닥 지수: 26206.89 (1.30% 상승), 기술 및 칩 섹터 구동 명확

기술 대기업 동향

- NVDA: 약 203.50 달러, -0.8%

- AAPL: 약 316.00 달러, +0.4%

- MSFT: 약 392.00 달러, +1.3%

- GOOGL: 약 357.00 달러, -1.4%

- AMZN: 약 245.00 달러, +0.4%

- META: 약 615.00 달러, +4%

- TSLA: 약 407.00 달러, +3.2%

- SPCX: 152 달러, +2.6%

- MU: 991.64 달러, +4.52%

성과 요약 및 구동 분석: 기술 섹터는 전체적으로 강세를 보였으나 차별화가显著했습니다. 메모리 및 AI 인프라 (MU, AMD, AVGO) 가 선두를 달렸으며, 상무부가 한국 기업에 미국产能 확대를 촉구 및 마이크론 2500 억 달러 투자 계획의 혜택을 받았습니다. META 는 주커버그가 연산 능력 과잉을 부인하고 클라우드 사업 상업적 잠재력을 강조하며 크게 상승했습니다. TSLA 는 옵티머스 양산 가이던스에 힘입어 상승했습니다. NVDA 는 가치 소화 및 경쟁 우려로 소폭 조정되었으며, GOOGL 은 특정 이벤트로 압력을 받았습니다. 구동 요인은 차별화가 명확합니다. 정책 및产能落地利好 메모리, 회사 전략 내러티브 利好 META/TSLA 이며, 통일된 'AI 낙관' 논리는 아닙니다.

섹터 변동 관찰

메모리 칩 섹터 3% 이상 상승

- 대표 종목: 마이크론 테크놀로지 (MU) 4.52% 상승, AMD 거의 6% 상승

- 구동 요인: 미국 상무부 장관 루트닉이 공개적으로 SK 하이닉스와 삼성에 미국 메모리产能 확대를 촉구했으며, 마이크론의 대규모本土 투자 상향과 겹쳐 AI HBM/메모리 부족 예상이 완화되며 자금이 빠르게 유입되었습니다.

반도체 장비 약 2% 상승

- 대표 종목: 브로드컴 3% 이상 상승

- 구동 요인: AI 자본 지출 지속성 예상 회복 및 SK 하이닉스 IPO 임박으로 심리 부양.

3. 미국 주식 종목 심층 해석

1. SK 하이닉스 - 나스닥 이중 상장 시작

이벤트 개요: SK 하이닉스 ADR 최종 가격 149 달러/건, 모금 약 265 억 달러 (此前 약 280-290 억 달러 목표 대비 소폭 축소), 초과 청약 7 배 이상으로 AI 메모리 트랙 기관 수요가 매우旺盛함을 보여줍니다. 주관사는 뱅크오브아메리카, 씨티, 골드만삭스, JP 모건이며, 수수료 풀은 1.4 억 달러를 초과할 것으로 예상됩니다. 주식은 7 월 10 일 SKHYV 코드로 나스닥에서 when-issued 방식으로 거래를 시작하며, 7 월 13 일부터 정규 거래 코드 SKHY 로 전환됩니다. 동시에, 미국 상무부 장관 루트닉은 SK 하이닉스와 삼성에 미국 메모리 칩产能 확대를 공개적으로 촉구하여 글로벌 AI 핵심 부품 부족을 완화하며, "경쟁사를 미국에 공장을 설립하도록 하고 싶다"고直言했으며, 마이크론 CEO 가 환영하지 않을 수 있다고 말했습니다.招股書显示, 이번 모금은 주로 신규 공장 및 장비 확장에 사용되며, HBM 등 고대역폭 메모리의 AI 폭발 수요에 맞추기 위함입니다.

시장 해석: 월스트리트는 이를 사상 최대 규모 외국 기업 IPO 중 하나 (SpaceX 다음) 로 보고 있으며, 기관은 이를 'AI 공급망 핵심 종목'으로 간주하여 미국 주식 유동성 및 분석가 커버리지로 인해 가치 재평가 (此前 한국 주식 할인 명확) 될 가능성이 있습니다. 여러 투자은행은 초과 청약 및 높은 수수료가 HBM 수급 긴장에 대한 장기 낙관론을 반영한다고 지적했으나, 대규모 상장이 기관의 포트폴리오 조정을 위한 마이크론, 엔비디아 등 관련 종목 매도를 유발하여 단기적으로 섹터 변동성을 초래할 수 있다는 경고도 있습니다. 루트닉의 발언은 미국의 '칩 리쇼어링 + 동맹产能 공유' 정책 가속화로 해석되며, 글로벌 메모리龙头에 호재이나 마이크론 경쟁 압력을加剧합니다.

투자 시사점: 상장 첫날 유동성 및 변동성이 매우剧烈할 것이며, 장기적으로는 미국本土化产能 및 AI HBM 슈퍼 사이클双轮 구동의 혜택을 받습니다. 마이크론과의 점유율争夺을 주목해야 합니다.

2. 메타 플랫폼스 - 주커버그 연산 능력 과잉 부인 및 클라우드 사업 추진

이벤트 개요: 주커버그는 최신 발언에서 '연산 능력 과잉' 논조를 명확히 부인하며, "업계에서 자신의 연산 능력이 과잉이라고 생각하는 사람이 있는지 모르겠다"고直言했고, 메타가 일부 AI 인프라를 외부 기업에 임대하는 것을 진지하게 고려 중이며 클라우드 사업에 "분명히 상업적 잠재력이 있다"고 확인했습니다. 회사는 동시에 유료 버전 Muse 스파크 1.1 모델 (기업 과금 첫 AI 모델) 을 정식 출시했으며, API 가격은 공격적입니다 (입력 약 1.25 달러/백만 토큰, 경쟁사 대비 훨씬 낮음). 또한 신규 사용자에게 20 달러 무료 한도를 제공합니다. 주커버그는 해당 모델이 agentic 작업, 코딩, 도구 사용 등 벤치마크에서 우수한 성과를 보였으며 (예: MCP Atlas 88.1%), 동업자 가격 책정이 '지나치게 극단적'이라고 비판했습니다.此前 주주총회에서 '클라우드 사업 definitely on the table'임을 밝혔으며, 외부 기업은 거의 매주 연산 능력 또는 API 서비스 구매 문의를 하고 있습니다.

시장 해석: 기관들은 일반적으로 이를 메타가 '순수 연소 AI 투자'에서 '잠재적 고수익 클라우드/API 수익' 내러티브로의 중요한 전환점으로 해석합니다. 여러 분석가들은 공격적 가격 책정이 개발자 점유율을 탈취하여 광고 사업과 유사한 네트워크 효과를 형성할 수 있다고 봅니다. 동시에 과잉 부인 + 클라우드 계획 확인은 1450 억 달러 규모 자본 지출에 대한 시장의 '과잉 건설' 우려를 효과적으로 완화합니다. 단기적으로 주가 탄력성이显著하며, 일부 투자은행은 메타 AI变现 경로에 대한 신뢰를 상향 조정하며 광고 현금 흐름 우위를 활용한 가격 전쟁이 가능하다고 봅니다.

투자 시사점: 클라우드 사업이落地될 경우, 메타 가치 평가 논리를 '소셜 + 광고'에서 'AI 인프라 + 모델' 다각화로 재편할 것이며, 단기 촉매제는 명확하나 실제 계약 진행 상황을 관찰해야 합니다.

3. 마이크론 테크놀로지 - 2035 년 전 미국 투자 2500 억 달러 초과

이벤트 개요: 마이크론은 7 월 9 일 공식적으로 미국本土 투자 총액을 2500 억 달러 이상 (2035 년까지) 으로 상향 조정했다고 발표했으며,此前 약속 대비 약 500 억 달러 증가하여 미국 DRAM产能占比를 40% 로 높이는 것이 목표입니다.当日 동시에 뉴욕 Clay 슈퍼 공장 '첫 삽 콘크리트'仪式 (미국 최대 반도체 제조 단지) 를 개최했으며, 아이다호 공장은 2027 년 중반 첫 웨이퍼 생산, 2028 년 말 두 번째 공장 가投产预计입니다. 뉴욕 프로젝트는 5 만 개 일자리 (직접岗位 9000 개 포함) 를 창출할 것으로 예상되며, 미국 전체合计 9 만 개 이상입니다. CEO 산자이 메로트라는 트럼프, 루트닉 등 정부 관리의 지지에 감사를 표하며, "데이터 및 메모리는 현대 경제의 초석"임을 강조했고, 동시에 공급망 강화 자금 최고 30 억 달러를 추가했습니다.

시장 해석: 이 조치는 월스트리트에서 미국 '칩스 법' 및 트럼프 정부 '제조 리쇼어링' 정책에 대한 가장 직접적인 응답으로, 루트닉의 한국 기업产能 확대 촉구に対する'선수 배치'로 간주됩니다. 기관들은 일반적으로 긍정적 평가를 내립니다:产能落地는 AI HBM 및 선진 DRAM 에서 마이크론의 글로벌 점유율 및 수익률 안정성을显著히 높일 것이며, 동시에 일자리 창출 및 공급망 안전 프리미엄을 창출합니다. 일부 분석가들은 대규모 투자가 단기적으로 자유 현금 흐름을 압박할 수 있으나, 장기 수급 긴장 (AI 수요 폭발) 하에서 가격 결정권 및 가치 재평가로 전환될 것이라고 지적합니다. 주가는当日 4% 이상 크게 상승하여 시장이 정책 및 수요双轮 촉매를 빠르게 가격 책정했음을 반영합니다.

투자 시사점: 장기产能 및 정책红利 명확, 단기적으로는 심리 및 섹터 순환 혜택; 2027 년 첫 웨이퍼兑现 진행 상황 및 HBM 점유율 변화 주목.

4. 테슬라 - Optimus Gen3 양산 목표 하달

이벤트 개요: 만점 LatePost 등 여러 공급망 소식에 따르면, 테슬라는 최근 공급업체에 Optimus Gen3 구체적 부품 구매 가이던스를 하달하여 9 월产能을 주당 1000 대로 높이고, 연말까지 주당 2000-2500 대 (연간 약 10 만 대 부품 공급 능력 해당) 로 further 달성하도록 요구했습니다. 머스크는此前高管会上 최신 Gen3 설계를 심사 통과시켰으며, 이는 3 년 이상研发后正式적으로 실험실을 벗어났음을 의미합니다. 공급망은 2 개월提前 8 월 수백 대 주문을 확인했으며, Fremont 공장이 먼저 양산을 시작 (초기 느림) 하고, 오스틴 전용 공장도同步 건설 중 (장기 계획 천만 대 규모产能) 입니다.

시장 해석: 기관 및 공급망 분석가는 일반적으로 이를 Optimus 가 '개념 시연'에서 '진정한 양산兑现'으로 전환하는 중요한节点로 봅니다. Nomura, UBS 등은此前 단기 출하 예상을 상향 조정 (2026 년 약 2.5 만 대) 했으며, 이번 하드 지표는 실행력을 further 검증합니다. 시장은 로봇 사업이 실질적 수익 예상에 기여하기 시작 (단대 목표 가격 약 2 만 달러) 하여 TSLA 가치 평가가 '자동차 + 에너지'에서 'embodied intelligence'로 도약하는 새로운 기둥이 될 것으로 해석합니다. 단기 공급망 주문落地는 심리를 부양하나, 양산爬坡 초기 수율 및 비용은 여전히 불확실성이 있습니다.

투자 시사점: 로봇이 내러티브에서 납품으로의 전환점临近, 9 월产能达标될 경우 장기 가치 평가 앵커를显著히 높일 것; 단기 변동성은 여전히 자동차 납품 및 거시 영향에 좌우됩니다.

5. 오라클 - 신용 등급이 투자 등급 한계선으로 하향 조정

이벤트 개요: S&P 글로벌 레이팅은 7 월 9 일 오라클 장기 발행자 신용 등급을 BBB 에서 BBB- (투자 등급 최저 단계) 로 하향 조정했으며, 전망은 안정적입니다. 주된 이유는 AI 인프라 사업 빠른 확장으로 인한 전체 사업 위험 상승 및 현금 흐름显著약화: 2027 회계연도 자본 지출이 900-950 억 달러로 급증 예상 (此前 예상 약 600 억), 자유 경영 현금 흐름 적자가 약 420 억 달러로 확대될 수 있습니다. 회사 부채 규모는 약 1600 억 달러에 달했으며, 동시에 고객 집중도 (OpenAI, xAI, Meta 등) 위험이 상승했습니다. 그럼에도 불구하고, 오라클 클라우드 계약积压 주문은 여전히 6380 억 달러에 달하며, 주가는当日逆勢 상승했습니다.

시장 해석: 기관觀點은 명확히分化됩니다: 등급 기관은 'AI 연소'가 전통 소프트웨어巨头財務彈力에 대한 구조적 충격을 강조하며, 높은 레버리지 확장의 취약성에 대한投资者 주목을 촉구합니다; 그러나 대부분 매수자 및 분석가는 방대한 클라우드积压 주문 및 AI 인프라 선점 우위에 더 주목하며, 단기 현금 흐름 압력은 장기 계약으로 커버될 수 있고, 하향 조정이 매수 기회를 창출한다고 봅니다. 일부 투자은행은 이는 AI 시대 '중자산 전환'의 전형적인 진통이며, 유사한 현상이 다른 전통 기술 회사에서도 나타날 수 있다고 지적합니다.

투자 시사점: AI 투자回报周期 연장 하에서, 고부채 확장 회사는 등급 및 자금 조달 비용 압력에 직면; FCF 전환점 및 고객 계약 전환율 주목, 단기 변동성 중 구조적 기회 존재 가능.

4. 암호화폐 프로젝트 동향

1、블룸버그 보도에 따르면, 한국 메모리 칩 업체 SK 하이닉스가 미국 예탁 증권 발행을 완료하여合計 265 억 달러를 모금했으며, 주당 149 달러, 총 1.779 억 건 ADR 을 발행하여 알리바바를 제치고 미국 사상 세 번째로 큰 IPO 가 되었으며, 알리바바의 250 억 달러 기록에 이어갑니다. 발행가는 서울 주식 목요일 종가 대비 약 3% 프리미엄이며, 청약은 7 배 초과되었고,了近半数 ADR 이 상위 10 대 주문 계좌에서 청약되어 수요는 2,000 억 달러에接近했습니다. SK 하이닉스는 글로벌 HBM 시장에서 57% 점유율을 차지하며, 이번 발행은 AI 인프라 투자 열기 속에 이루어졌으며, 회사는 삼성전자와 함께 한국 정부가 주도하는 8,800 억 달러 투자 계획에 참여할 예정입니다. ADR 은 7 월 13 일 정규 거래를 시작할 예정입니다.

2、CoinDesk 보도에 따르면, 6 월 한 달 동안 미국 현물 비트코인 ETF 는 순유출 40 억 달러를 기록했으며, 베莱德 IBIT 를 선두로 자금이 AI 거래 및 SpaceX IPO 등 기회로 이동했습니다. 비트코인은 2 분기 약 14% 하락하여 6 만 달러를 하회하며 연속 세 번째 분기 손실을 기록했습니다. 그러나 이 유출은 2 조 달러 사모信贷 시장 앞에서는 초라해 보입니다. 2 분기 사모信贷 환매 요청은 156 억 달러에 달했으며, 16 개 비즈니스 개발 회사 중 10 개가 5% 분기 한도를 돌파했고, 대부분投资者는 일부만 지급받았습니다. 피치는 향후 수개월 동안 환매가 지속될 것으로 예상하며, 미충족 요청은 여러 회사에 지속적인 압력을 가할 것입니다.

비트코인 ETF 유동성은 강하며, 유출은 BTC 가격에 직접적인 영향을 미칩니다; 사모信贷 BDC 는 반대로, 비유동성 장기 도구입니다.两者同步遭 환매, 시장 유동성 및 위험에 대한 광범위한 우려를 반영합니다. 에너지 시장도 안전자산 신호를 발송하며, 미국 전략 석유 비축량은 1983 년以来 최저 수준입니다. QCP Capital 은 "다른 분야, 동일한 패턴: 시장 버퍼 공간이 좁아지고 있습니다."라고 요약하며, 전략 석유 비축량 고갈, 마이크로스트래티지首次 BTC 매각 배당금 지급, 사모信贷 환매 한도 돌파, 세 가지가 모두 위험 자산이 더 어려운 환경에 직면했음을 보여준다고 지적했습니다.

3、관계자에 따르면, 미국《Clarity 법안》통합 버전은最快下周 발표될 수 있으며, 상원 은행 위원회 및 농업 위원회 작업 결과를 합병하여 7 월 20 일 주에 상원全院 표결에 제출될 예정입니다.

4、Bitwise 수석 투자 전략사 Juan Leon 은 현재 비트코인 약세장은 이전 사이클과 근본적으로 다르며, 기관 채택이 가속화되고 있다고 밝혔습니다. Bitwise 고객은 두 가지로 나뉩니다: 비트코인을 2 년 이상 보유한投资者는 하락을 '추가 매수 기회'로 보는 반면, 다른 대형 자본은 더 명확한 규제 신호를 기다리고 있습니다. Leon 은 이번 50% 하락은 비트코인 "가장 온건한 구조적 약세장"이며, 2022 년 78% 및 2018 년 84% 하락과 비교하여 "바닥은 매 사이클마다 높아지고 있다"고 말했습니다.

5、Cathie Wood 산하 Ark Invest 는 목요일 Circle 주식 217,896 주를 매수하여 가치 약 1,370 만 달러이며, CRCL 은当日 1.65% 하락하여 63.01 달러입니다. Ark 는 동시에 로빈후드 주식 85,319 주를 매도하여 가치 약 980 만 달러이며, HOOD 는当日 1.39% 상승하여 115.11 달러입니다.

5. 오늘 시장 캘린더

데이터 발표 일정표

중요 이벤트 예고

- SK 하이닉스 나스닥 상장 거래 시작: 종일 - 메모리 섹터 심리 풍향계

- 미국 - 이란 갈등 후속 발언 및 중재 진행: 수시 - 유가 및 안전자산 변동성 원천

기관 견해:

지난 24 시간 미국 주식 기술 및 메모리 강세, 유가 하락, 귀금속 강세, 암호화폐 oscillation修复, 유명 투자은행 전체觀點은 긍정적이지만 신중합니다: 대부분 미국 - 이란 갈등은 교란되었으나 AI 자본 지출 메인 라인을 바꾸지 않았으며, 메모리 및 연산 능력 관련 종목 (MU, AMD, SKH 관련) 은 정책 및 수요双轮 촉매를 얻었습니다; 뱅크오브아메리카 등은 엔비디아 기본면이 역전되지 않았으며, 가치 평가 할인 enticing 라고 재확인했습니다. 원유는 단기 지정학적 프리미엄 소멸을 더 약세로 봅니다. 암호화폐 측면에서 기관은 일반적으로 ETF 유출 및 청산이 통제 가능하다고 지적하며, BTC 상대적 회복력은 기관 배치가 여전히 있음을 보여주나, 거시 데이터 추가 명확화를 기다려야 한다고 봅니다. 전체 합의는 '전면적 위험 선호 회복'이 아닌 '차별화 속에서 구조적 기회 찾기'입니다.

면책 조항: 위 내용은 AI 검색 및 정리된 것이며, 인력은 검증 및 게시만 수행했으며 어떠한 투자 조언도 아닙니다. 문서 내 데이터는 불가피하게 편차가 있을 수 있으므로 시장 즉시 데이터를 기준으로 하시기 바랍니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News