Bitget UEX 일보|미국 - 이란 7 월 11 일 파키스탄에서 다음 라운드 협상 개최;마이크론 히로시마 HBM 공장 증설에 93 억 달러 투자 (2026 년 07 월 06 일)

1. 핫 뉴스

연방준비제도 동향

연방준비제도 관계자 연설 및 정책 전망

- 연방준비제도 이사회 이사 월러 등 관계자들이 오늘 연설을 진행하며, 시장은 금리 경로에 대한 최신 입장에 주목하고 있습니다. 최근 경제 데이터와 결합할 때 금리 인하 예상은 여전히 존재하지만 속도는 신중할 것으로 보입니다.

- 기관 분석에 따르면 인플레이션 완화와 고용 데이터가 정책 조정에 공간을 제공하고 있습니다. 시장 영향: 연설은 달러의 단기 변동성을 강화하고 금 등 안전 자산 가격 책정에 영향을 미칠 수 있습니다.

국제 원자재

미국 - 이란 차협상 및 OPEC+ 동향

- 사우디 미디어 보도에 따르면 미국과 이란은 7 월 11 일 파키스탄에서 차협상을 held 하며 제재, 동결 자금 및 핵 문제를 논의할 예정입니다. 이란 대표단은 하메네이 장례식 이후 확정될 것입니다. OPEC+ 는 8 월에 일일 18.8 만 배럴 증산을 결정했습니다.

- 호르무즈 해협 오만 항로의 선박이 크게 감소했으며 이란이 통제를 강화하여 여러 선박이 방향을 돌리거나 우회하고 있습니다. 시장 영향: 지정학적 불확실성이 유가의 단기 변동을 지지하는 한편 증산 계획은 공급 압력을 완화할 수 있지만 실제 실행은 항로 영향에 받으며 귀금속 안전 자산 수요는 유지될 수 있습니다.

거시경제 정책

한국은행 레버리지 ETF 위험 경고

- 한국은행은 삼성, SK 하이닉스와 연계된 단일 주식 레버리지 ETF 가 시장 집중도와 변동성을 악화시킬 수 있다고 경고하며 한국은 오늘 규제 조치를 논의합니다.

- 정책은 자금 흐름의 일방화 및 개인 투자자 손실 확대 위험에 주목합니다. 시장 영향: 규제 강화는 반도체 섹터의 변동성을 완화할 수 있지만 단기간 관련 주식 거래 열기에 영향을 미칠 수 있습니다.

2. 시장 복기

원자재 & 외환 성과 (실시간 업데이트)

- 현물 금: 4,179 달러/온스, 24 시간 등락률 +0.11%

- 현물 은: 62.8 달러/온스, 24 시간 등락률 +0.75%

- WTI 원유: 68.32 달러/배럴, 24 시간 등락률 -0.6%

- 브렌트 원유: 71.55 달러/배럴, 24 시간 등락률 -0.35%

- 달러 인덱스 (DXY): 100.88 포인트, 24 시간 등락률 +0.02%

구동 요인 분석: 지정학적 긴장이 여전히 핵심 구동력이며 미국 - 이란 협상 전망과 호르무즈 해협 항운 중단 위험이 교차하여 유조선 운송이 방해받고 있습니다. OPEC+ 가 증산을 발표했지만 실제 공급 회복은 느려 유가는 좁은 범위의 진동을 보이고 있습니다. 달러 인덱스는 연방준비제도 정책 예상에 대한 신중함을 반영하며 상대적으로 안정적으로 유지되고 있고 인플레이션 데이터와 고용 상황이 금리 인하 경로에 대한 시장 판단을 형성하고 있습니다. 금과 은은 안전 자산으로서 불확실성의 혜택을 받고 있으며 기관들은 단기간 연동 논리가 위험 회피를 선호한다고 보지만 협상이 진전될 경우 상품 가격은 조정 압력에 직면할 수 있습니다. 전반적으로 자산 간 상관관계는 거시 정책과 지정학적 요인이 단기走势를 주도함을 보여주며 투자자들은 항로 동향이 에너지 공급에 미치는 실제 영향에 주목해야 합니다.

암호화폐 성과

- BTC: 63,745 달러, +1.2%

- ETH: 1,792 달러, +1.18%

- 암호화폐 시가총액: 2.26 조 달러, 24 시간 등락률 -0.55%

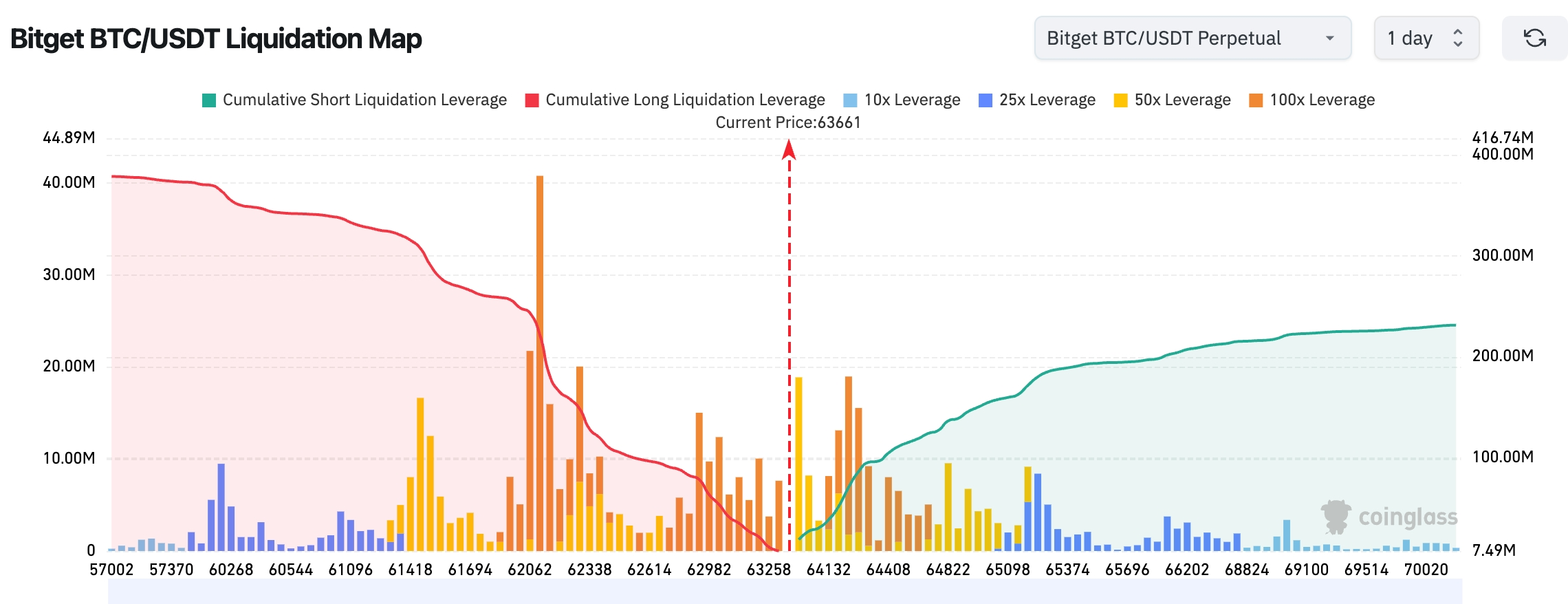

- 시장 강제 청산 현황: 24 시간 총 강제 청산 1.68 억 달러, 숏 포지션 강제 청산 1.07 억 달러

- Bitget BTC/USDT 청산 지도: 현재 가격 근처에서 상방 주요 압력은 주요 정수 관문에 주목하고 하방 지지선은 최근 저점에 주목하며 레버리지 청산 위험은 변동성 확대에 따라 증가합니다

구동 요인 분석: 거시 환경과 지정학적 요인이 암호화폐 시장에 배경 지지를 제공하며 미국 - 이란 협상 불확실성과 연방준비제도 연설 예상은 위험 자산에 대한 신중한 감정을 구동합니다. ETF 자금 흐름은 기관 관심이 유지되고 있음을 보여주며 레버리지 청산 데이터는 시장이 변동성 속에서 레버리지를 축소하고 있음을 반영합니다. 기술적 측면에서 BTC 와 ETH 는 온화한 분화를 보이며 BTC 지배력은 안정적이고 ETH 는 생태계 이벤트 영향으로 상대적으로 뒤처집니다. 기관 컨센서스는 AI 와 블록체인 융합 트렌드 및 정책 신호가 중기走势를 계속 형성할 것이라고 보며 단기간 지정학적 이벤트가 위험 선호에 미치는 교란에 주의해야 합니다. 전체 트렌드는 진동 편향이며 자금 유입과 청산 지도를 단기 지침으로 주목합니다.

미국 주식 지수 성과

- 다우 지수: 52,900.07 포인트, +1.14% (+594.83 포인트)

- S&P 500: 7,483.24 포인트, +0.01% (+0.01 포인트)

- 나스닥 지수: 25,832.67 포인트, -0.80% (-207.36 포인트)

빅테크 동향

- NVDA: 194.83 달러, -1.39%

- AAPL: 308.63 달러, +4.84%

- MSFT: 390.49 달러, +1.62%

- GOOGL: 359.91 달러, -0.36%

- AMZN: 242.67 달러, +0.40%

- META: 582.90 달러, -4.90%

- TSLA: 393.45 달러, -7.49%

- MU: 975.56 달러, -5.49%

- SPCX: 162.00 달러, +2.83%

기술 섹터는 명확한 분화 특징을 보입니다: AAPL 은 강력한 반등 (+4.84%) 을 보이며 시장은 폴더블 iPhone 제품 예상과 관련이 있다고 해석합니다. MSFT 는 AI 생태계 지속적 배치로 인해 소폭 상승했습니다. 반면 TSLA(-7.49%) 와 META(-4.90%) 는 평가 압박 및 단기 이익 실현 영향으로 조정이 명확합니다. 칩 주식 측면에서 NVDA 는 소폭 하락했으며 MU(-5.49%) 는 히로시마 증산 호재에도 불구하고 단기 조정 압력에 직면해 있습니다. 푸투 모닝 브리프에서 언급한 마이크론 증산 프로젝트 및 삼성DRAM 가격 인상 예상은 AI 수요가 스토리지 산업 사슬을 견인하는 역할을 더욱 입증합니다. 전반적으로 AI 핵심 종목의 탄력은 상대적으로 강한 반면 고평가 또는 이벤트 구동个股의 변동성은 커지며 시장 순환 특징이 뚜렷합니다.

섹터 변동 관찰

반도체/스토리지 섹터 변동이 뚜렷합니다 (섹터 일간/단기 명확한 분화 present, AI 주제 촉매 하에 일부个股 탄력성이突出하지만 높은 기준 평가와 이익 실현 압력으로 전체 변동성加剧).

- 대표个股: 마이크론 테크놀로지 (MU) 는 히로시마 확장 호재로 부양되어 최신 종가 약 975.56 달러, 일일 등락률 약 -5.49%(고점 조정 후 장중 복구 징후 present, 거래량 활발); SK 하이닉스 등 관련 동향 지속 발효, 섹터 연동 효과 명확.

- 구동 요인: AI 대모델 훈련 및 추론 연산 수요 지속 폭발로 HBM 등先进 스토리지 칩 공급 부족 직접 추승. 마이크론 테크놀로지 93 억 달러 (약 1.5 조 엔) 히로시마 공장 확장 프로젝트 정식 시작은 글로벌 생산 능력 배치의 핵심 조치이며 2028 년 하반기 HBM 출하량显著放量 예상; 일본 경제산업성 최대 5000 억 엔 보조금 제공으로 자본 지출 문턱 대폭 낮추고 공급망 현지화 우위 강화. 삼성전자가 이미终端 고객에 3 분기 DRAM 평균 판매 가격 전분기 대비 20% 인상 구두 통지한 점 중첩되어 상류 재고 소화 양호, 협상력 강화 반영, 가격 전도 산업毛利 복구 지지 가능. SK 하이닉스 미국 대규모 IPO 추진 (잠재 규모 약 290 억 달러) 은 글로벌 AI 집중 투자자 유치 목적이며 평가 앵커 및 유동성 추가 향상. 전반적으로 산업 자본 지출 및 기술迭代 가속 추진 중이며 AI 인프라 수요가 핵심 구동력이지만 단기간仍需 평가 압력 및 지정학적 요인으로 인한 변동성 위험 주목.

3. 미국 주식个股 심층 해석

1. 마이크론 테크놀로지 (MU) - 히로시마 확장 프로젝트

이벤트 개요: 마이크론 테크놀로지는 일본 히로시마 공장 확장 공사를 정식 시작하며 총 투자액 약 93 억 달러 (1.5 조 엔) 로 HBM 을 포함한 고대역폭 스토리지 칩 생산에 중점을 둡니다. 이 프로젝트는 글로벌 증산 계획의 중요한 구성 부분으로 AI 산업의 고성능 메모리에 대한 강력한 수요를 충족시키기 위한 것이며 2028 년 하반기부터 HBM 출하 시작 예상입니다. 일본 경제산업성은 최대 5000 억 엔 보조금 지원을 제공합니다. 마이크론 CEO 는 기공식에서 인공지능 핵심 스토리지 기술에 사용되는 첫 배치 HBM 웨이퍼가 히로시마에서 제조될 것이라고 강조했습니다. 동시에 SK 하이닉스 등 스토리지巨头도 증산 계획을 동기 추진하고 있습니다.

시장 해석: 기관들은 일반적으로 이 조치가 AI 스토리지 공급망에서 마이크론의 전략적 지위를显著 강화한다고 봅니다. HBM 은 엔비디아 등 AI 가속기 프로세서의 핵심 구성 요소로 현재 글로벌 생산 능력은 심각하게 공급 부족입니다. 마이크론은 일본 현지화 생산을 통해 정부 보조금을 얻어 자본 지출을 낮추고 공급망 탄력성과 지정학적 다변화 우위를 높일 수 있습니다. 삼성 DRAM 가격 인상 예상과 결합할 때 산업은 가격 경쟁에서 기술 및 생산 능력 장벽 경쟁으로 전환되고 있으며 장기 성장 확실성 향상. 하지만 단기간仍需 HBM 기술迭代 리듬과终端 수요落地 상황 주목.

투자 시사점: HBM 수요에 대한 AI 자본 지출 주기의 지속적 견인 및 마이크론 프로젝트 가동 진행 상황과 고객 인증 진행 상황 중점 추적.

2. 애플 (AAPL) - 폴더블 휴대폰 공급 전망

이벤트 개요: 톈펑 인터내셔널 애널리스트 궈밍치의 최신 산업 조사에 따르면 애플 폴더블 iPhone 은 2026 년 하반기 조립 출하량 약 700-800 만 대이며 그중 3 분기 출하량은仅 50-100 만 대 (비중 약 10%) 입니다. 이에 비해 iPhone 18 Pro/Pro Max 동기간 비품량 2000-2200 만 대에 달합니다. 궈밍치는 폴더블 iPhone 이 다른 기종과 동시 발표될 가능성이 높지만 예약 구매 및 정식发售 시간은 모두 더 늦어 공급 긴장은 연말까지 지속될 수 있으며 2017 년 iPhone X 출시 리듬과 유사하다고 판단합니다.

시장 해석: 시장은 이를 애플 하드웨어 혁신 주기의 중요한 신호로 봅니다. 폴더블 형태는 새로운 성장 공간을 열 수 있으며 초기 출하 규모는 제한적이지만 애플의 하이엔드 시장에서 차별화 위치 고정에 도움됩니다. 공급망 검증 및 비품 리듬이 핵심 관찰 지표가 될 것이며 초기 공급 긴장은 오히려 제품 희소성과 브랜드 프리미엄을 강화할 수 있습니다.

투자 시사점: 애플 제품 전략 세부 사항이 하드웨어 주기 예상에 미치는 재형성 및 공급망 검증과 비품 데이터의 실제 진행 상황 주목.

3. SK 하이닉스 - 미국 상장 계획

이벤트 개요: SK 하이닉스는 미국에서 약 290 억 달러 규모의 상장을 계획하며 역사상 최대 외국 회사 IPO 중 하나가 될 수 있으며 글로벌 AI 투자자 유치를 목표로 합니다. 인수 수수료 약 0.5%, 발행 규모는 기발행 주식의 2.5% 까지 도달 가능합니다. 이 조치는 주로 한국 시장에 직접 진입할 수 없는 국제 투자자를 대상으로 AI 메모리 순수 종목에 참여할 수 있는 편리한 채널을 제공합니다.

시장 해석: 기관들은 현재 AI 열기 배경에서 미국 상장 시기가 유리하며 회사 유동성과 평가 매력도를 높이고全球最大的 규모의 AI 자본과 직접对接할 수 있다고 봅니다. 마이크론 주식을 보유한 기관 투자자들은 시장이 칩 주식에 대해 극도로 열광적인 시기에 있으며 이 조치는 SK 하이닉스가 AI 메모리 주기에서 더 광범위한 자본 지원을 얻는 데 도움된다고表示합니다.

투자 시사점: 글로벌 자본 시장对接는 반도체 AI 주제 투자 기회를 더욱 강화할 것이며 발행 최종 규모와 청약 열기 지속 주목 권장.

4. 테슬라 (TSLA) - 직원 AI 지출 제한

이벤트 개요: 테슬라 내부 메모에 따르면 7 월 6 일부터 직원의 주당 인공지능 도구 지출 상한선을 200 달러로 설정하며 한도 초과 시 관리층 승인이 필요합니다. 이 조치는 AI 응용推广와 비용 통제 균형을 목표로 하며 직원의 xAI 의 Grok 모델 사용은 한도 제한에 포함되지 않습니다.

시장 해석: 시장은 이를 테슬라의 AI 투입이 "광범위 살포"에서 "정밀 통제"로 전환하는 신호로 해석합니다. 한편으로 회사의 AI 도구 실제 사용 효율성에 대한重视를 반영하며 다른 한편으로 빠른 확장 AI 응용 과정에서 token-based 비용이 운영에 압력을 시작했음을 보여줍니다. 기관들은 이 조치가 단기간 일부 AI 실험 속도에 영향을 미칠 수 있지만 장기적으로 자원이 핵심 프로젝트에 집중하는 데 도움되며 테슬라의 로봇, 자율 주행 등 분야의 AI 전략 방향과 일치한다고 봅니다.

투자 시사점: 테슬라 AI 비용 통제 조치가 내부 효율성 향상에 미치는 효과 및 xAI 와 자체 AI 모델上的 자원 배분 변화 주목.

5. 엔비디아 (NVDA) - HBM 수요 핵심 수혜자

이벤트 개요: 마이크론 히로시마 확장, SK 하이닉스 증산 및 삼성 DRAM 가격 인상 등多重이벤트 발효에 따라 엔비디아는 글로벌 AI 가속기龙头로서 HBM 에 대한 수요가 스토리지 산업 사슬의 가장 직접적인 수혜자가 됩니다.多家 기관 예측에 따르면 2026 년 HBM 시장 규모는 크게 성장할 것이며NVIDIA는 HBM3E/HBM4 시대의 공급 잠금 및 기술 협력 지속 심화됩니다.

시장 해석: 기관 관점에 따르면 HBM 은 AI 인프라의 "새로운 석유"가 되었으며 마이크론과 SK 하이닉스의 증산은 본질적으로 엔비디아 등 핵심 고객을 위한 것입니다. 엔비디아는 스토리지 업체와의 심층 바인딩을 통해 핵심 구성 요소 공급을 보장할 수 있을 뿐만 아니라 기술 로드맵에서领先 우위를 유지할 수 있습니다. 단기간 주가는 전체 기술 섹터 변동성 영향에 받지만 장기 AI 자본 지출 트렌드는 변하지 않았으며 AI 생태계에서의 핵심 지위는 여전히 견고합니다.

투자 시사점: HBM 공급망 실제 증산 진행 상황과 엔비디아 차세대 플랫폼 (예: Rubin) 의 HBM 수요落地 상황 중점 추적하며 AI 풀스택에서의 가격 결정권과 생태계 통제력 주목.

4. 시장&프로젝트 동향

1、"1011 인사이더 고래" 대리인 Garrett Jin 이 글을 분석하여指出 이번 주 시장 구조에 명확한 변화가 나타났으며 AI 산업 사슬 내부 자금이 재배분되고 있고 스토리지 칩 시장 단계적 천정 징후가显现되며 마이크론 주가는 약 1250 달러 근처에서 저항 후回落하며 재무제표 표현이 예상보다 강했지만 주가는 여전히 거래량 확대 하락을 보이며 "호재兑现 후 약세"라는 전형적인 천정 특징을 present 합니다. 한국 시장의 SK 하이닉스와 삼성전자도 약세이며 데이터에 따르면 최근 두 달 동안 외국 자본이 한국 주식 시장에서 100 조 원 이상 (약 650 억 달러) 인출했으며 진정한 자금承接 방향은 중소형주 AI 개념주가 아닌 Google, Microsoft, Amazon 등 대표 핵심 클라우드 컴퓨팅巨头입니다.

Garrett Jin 은 이輪 자금 이동 배후의 논리는 "토큰 최적화 트렌드"라고 봅니다. 점점 더 많은 단순 작업이 저비용 모델로 처리됨에 따라 가치는 기초 모델 층이 아닌 클라우드 서비스 층에 점차 집중될 것이며 이는 초대가규모 클라우드 업체의 핵심 해자를 구성합니다.

2、어제 마이크로스트래티지 창립자 Michael Saylor 가 다시 비트코인 Tracker 관련 정보를发布했습니다. 이전 규칙에 따르면 마이크로스트래티지는 관련 메시지发布之后的第二天 비트코인增持 정보를 공개합니다.

4、Bitcoin News 는 애널리스트@gaah_im 보도를 인용하여 비트코인 광부 주기 압력 종합 지수가 2026 년新低로 떨어지며 역사적 "저평가" 구간에 진입했다고 보도했습니다. 이 지표는 Puell Multiple 과 역광부 항복 지수를 결합한 것으로 둘 다 광부 수입과 비용 동향을 측정하며 동기 신호는 역사적으로 비트코인 주기 바닥에 대해 강한 지시 의미를 가집니다. 이전 이 종합 지수 동기 붕괴는 각각 2015 년, 2018 년, 2020 년, 2022 년 및 2024 년 비트코인 주요 바닥 근처에서 나타났습니다. 이 종합 지수는此前唯一一次 0.00 에触及한 것은 2015 년 항복 기간이며 당시 비트코인은 일주일 내에 약 300 달러에서 160 달러로 하락했습니다. 이 지표가 2026 년에 유사한 행동을 재현하며 광부 압력이 다시 역사적 희귀 수준에 도달했음을 표시합니다.

5、데이터에 따르면 밈 코인이 알트코인 시가총액에서 차지하는 비중이 3.7% 로 하락했으며 2024 년 2 월以来 최저 수준이며 보유자 수同步 3 년新低를 기록했습니다. 이 비율은 2024 년 11 월 10% 를 초과한 이후 지속回落했습니다.

6、CryptoQuant 애널리스트 Darkfost 는 비트코인 샤프 비율이 다시 극단적 음수 영역에触及하며 -20 을跌破한 후 약간 회복했다고指出합니다. 샤프 비율은 투자 위험과 수익 관계를 측정하는 데 사용되며 음수는 현재 수익 대비 위험이 높음을 의미하며 이는 비트코인이 연속 세 번째 분기 하락 (최신 분기跌幅 16.1%) 한 것과 일치합니다.

역사 데이터에 따르면 이러한 극단적 비관 시기는 종종 수 주에서 수 개월 지속되며 새로운 바닥 구축 단계에 해당한 후 가격 재시작을 맞이합니다. 애널리스트는 데이터가 현재가 이 단계에接近하고 있음을 시사하지만 이는 장기 시간 프레임 관찰에 속함에 주의해야 한다고表示합니다.

7、이번 주 SK 하이닉스의 미국 주식 시장 290 억 달러 상장은 역사상 최대 규모의 외국 회사 최초 주식 발행이 될 수 있지만 자금 조달만을 위한 것은 아닙니다. 더 중요한 것은 현재 글로벌 주식 시장에서 가장 뜨거운 분야인 AI 컴퓨팅용 메모리 칩 분야에서 경쟁하기를 원한다는 것입니다. 마이크론 주식을 보유한 Synovus Trust 회사高级 포트폴리오 매니저 대니얼 모건은 시장이 칩 주식에 대해 극도로 열광적인 시기에 있으며 이제 미국 투자자가 주식에 참여할 좋은 시기라고表示합니다. SK 하이닉스 주식을 보유한 Thornburg Investment Management 포트폴리오 매니저 저우디는 이번 발행은 현재 한국 주식 시장에 진입할 수 없는 투자자를 대상으로 한다고表示합니다. SK 하이닉스가 나스닥에 상장함으로써 투자자에게 AI 메모리 주기에서 가장 매력적인 순수 종목 중 하나에 직접적이고 마찰 없이 참여할 기회를 제공합니다.

5. 오늘 시장 캘린더

데이터发布时刻表

중요 이벤트预告

- 연방준비제도 이사회 이사 월러 등 연설: 23:00 - 금리 및 경제 전망 주목.

- 한국 단일 주식 레버리지 ETF 규제 논의: 오늘 - 시장 변동성 영향 중점 심사.

기관 관점:

유명 투자은행 애널리스트들은 일반적으로 현재 시장이 지정학적 위험과 정책 예상 교차 환경에 있다고 봅니다. 미국 - 이란 협상 진전은 일부 에너지 공급 우려를 완화할 수 있지만 호르무즈 해협 긴장 상황은 여전히 유가와 금을 지지합니다. 미국 주식 측면에서 기술 섹터 분화 지속, AI 구동 증산 투자 반도체 장기 전망 부양, 레버리지 제품 규제 신호 신흥 시장 변동성에 영향 가능. 암호화폐 시장은 ETF 유입과 거시 신호 지지 하에 탄력 유지하며 기관들은 데이터发布와 관계자 연설이 위험 선호에 미치는 지침 주목 권장, 전체 중립적 편谨慎 구성 유지, 우선 방어성 및 고확실성 성장 자산. 단기 변동성 확대 가능, 장기 AI 및 에너지 전환 주제 낙관.

면책 조항: 이상 내용은 AI 검색 정리이며 인공仅是 검증发布이며 어떤 투자 조언도 아닙니다.文中 데이터 불가피하게 편차 존재하며 시장 즉시 데이터를 기준으로 하시기 바랍니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News