암호화 TGE의 변화: 퍼블릭 세일의 부상과 에어드랍의 쇠퇴?

글: Taiki Maeda

번역: Saoirse, Foresight News

한때 에어드랍은 토큰 생성 행사(TGE)의 주된 방법이었다. 프로젝트 팀은 사용자들에게 무료 토큰을 대량으로 배포하며 충성스러운 보유자와 홍보자를 양성하려 했다. 어느 정도 기간 동안 이 방식은 실제로 효과를 냈다. '무료 토큰'이라는 유혹은 바이럴식의 과열 사이클을 만들었고, 디스코드는 활기를 띠었으며 X 플랫폼의 포스트들은 지속적으로 분위기를 조성했다. 사용자들은 추가 수익을 얻기 위해 검증되지 않은 스마트 계약에 TVL(총 잠금 가치)를 송금하기 시작했다.

그러나 세상에 공짜 점심은 없다. 에어드랍 팜핑(Airdrop Farming)이 점점 정교해졌고, '시어미 어택'(여러 가짜 신원을 통해 토큰을 중복 수령하는 사용자)은 악명이 높아졌으며, 결국 에어드랍은 TGE 기간 동안의 '유동성 회수 도구'로 전락하고 말았다. 즉 아비트리저들이 무료로 받은 토큰을 첫날 매수한 투자자들에게 되팔아 넘기는 구조였다. 프로젝트 팀은 비로소 자신들이 커뮤니티를 구축하는 것이 아니라 '메뚜기를 먹이는 것'에 불과하다는 사실을 깨달았다.

공개 ICO의 새로운 흐름

각 프로젝트 팀은 더 이상 일반 대중에게 에어드랍을 제공하지 않고 새로운 방법을 찾았다. 그들은 겉보기에 '관대한' 높은 밸류에이션만 제시하면 소규모 투자자와 펀드로부터 더 많은 자금을 조달할 수 있다는 것을 알게 되었다. 새로운 슬로건은 무엇인가? "우리는 당신에게 조기 투자 기회를 준다—거의 무료나 다름없다!" 이 모델이 유발하는 '도파민 자극'은 에어드랍과 거의 동일하지만, 한 가지 차이점은 '유료 장벽'이 존재한다는 것이며, 이것이 '공정한 발행'이라는 이름 아래 포장된다.

이론적으로 이 방식은 타당하다. 사람들은 자신이 돈을 주고 산 것에 더 큰 가치를 두는 경향이 있는데, 이는 '부존 효과'(Endowment Effect, 심리학 개념으로 어떤 물건을 소유하게 되면 그 가치를 더 높게 평가하는 현상)와 같은 심리적 요인에 의해 촉진되는 현상이다. 따라서 이론적으로 사용자는 TGE 당일 토큰을 매도하지 않을 가능성이 높다. 또한 이러한 '관대한 ICO'를 통해 프로젝트 팀은 토큰을 무료로 나눠주는 대신 자금을 더 많이 확보할 수 있다. 그 대가로 소규모 투자자들은 유동성이 어느 정도 확보되고 수익 가능성도 높은 거래에 참여할 수 있게 된다.

사례

PUMP는 40억 달러의 밸류에이션으로 약 6억 달러를 조달했다. 이후 토큰 가격이 하락했음에도 불구하고 여전히 약 44억 달러 규모로 거래되며, 프리세일 참여자들은 TGE 기간 동안 토큰을 75%의 수익률로 매도할 수 있었다.

XPL은 유동성 마이닝 활동을 통해 투자자들이 5억 달러의 완전희석평가액(FDV)으로 참여할 수 있도록 하여 5000만 달러를 조달했다. 어찌된 일인지 암호화폐 커뮤니티가 이 토큰에 열광하며 FDV를 160억 달러까지 끌어올렸고, 투자자들은 극도로 높은 수익률을 얻게 되었다. 이후 토큰 가격이 하락했지만, 프리세일 참여자들은 여전히 약 6배의 수익을 거두었다.

앞으로의 전망

현재 TGE 이전에 기대를 모으는 두 개의 공개 ICO 프로젝트가 있다. MegaETH와 Monad이다. 이 중 MegaETH는 9억~9.99억 달러의 FDV로 약 5000만 달러를 조달했으며, Monad는 25억 달러의 FDV로 약 2억 달러를 조달할 예정이다. 주목할 점은 두 프로젝트 모두 제품이 아직 출시되지 않았다는 것이다.

절대적인 무조건 수익 보장 거래는 없지만, 시장은 일반적으로 이러한 공개 판매를 '좋은 거래'라고 인식하고 있다. 이는 시장 반응에서도 드러나는데, MegaETH의 경우 펀딩 모집량이 27.8배 초과 달성되었다.

하지만 문제는, 이 돈이 어디서 오는가 하는 것이다. 답은 TGE 기간에 이러한 토큰을 매수하는 모든 사람들에게 있다(에어드랍의 논리도 동일하다).只要 사람들이 TGE 기간에 맹목적으로 이러한 토큰을 추종한다면, 대부분의 참여자에게 이는 수익성 있는 거래가 될 것이다.

나는 이러한 추세가 계속될 것으로 예상하지만, 몇 가지 주의점을 언급하고자 한다. 앞으로 더 많은 프로젝트들이 이러한 방식으로 TGE를 진행할 수 있지만, 모든 프로젝트가 좋은 기회라는 보장은 없다. 시간이 지남에 따라 시장은 점점 더 효율적으로 변할 것이며, 이러한 아비트리지 기회는 영원히 존재하지 않을 것이다. 공개 ICO는 결코 '무한 자금 생성기'가 아니다.

Coinbase가 Echo/Sonar(프로젝트 명)를 인수한 이후, 미래의 BASE 토큰은 에어드랍이 아닌 ICO를 통해 출시될 가능성이 높다.

또한 이러한 새로운 흐름은 전체 알트코인 시장에 저항 요인이 될 수 있다. 이러한 ICO의 '한계 매수자'(marginal buyer, 최후에 매수 결정을 내리며 수요 공급 균형에 영향을 주는 투자자)는 대부분 기존 알트코인 보유자들인데, 더 많은 자금이 ICO로 유입됨에 따라 높은 FDV의 '공상 프로젝트'(제품이나 실현 능력 없이 순전히 개념만 존재하는 프로젝트)를 뒷받침할 유동성은 점점 줄어들게 될 것이다. 이미 많은此类 프로젝트들이 10월 10일에 타격을 입었으며, 앞으로 시장의 '플레이어 대 플레이어'(PvP, 투자자 간의 경쟁) 경쟁은 더욱 치열해질 것이다.

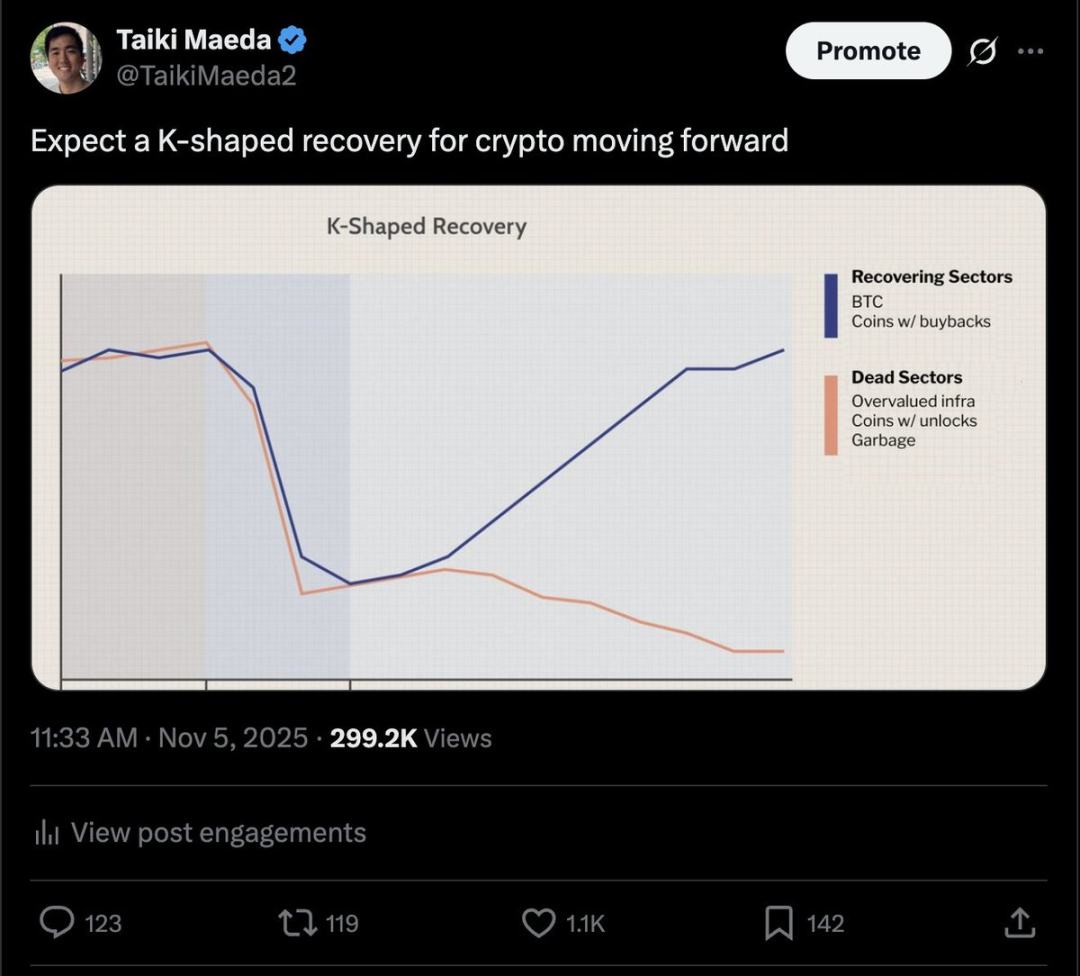

(참고: Taiki Maeda는 암호화폐 시장이 향후 K자형 회복을 보일 것으로 보고 있으며, 비트코인 및 리파이낸싱이 가능한 토큰 등은 회복 국면에 속하는 반면, 과도하게 평가된 인프라, 언락 압박이 있는 프로젝트, 저품질 프로젝트 등은 하락 국면에 속할 것이라고 주장한다.)

앞으로 고품질 토큰과 저품질 토큰 사이의 격차는 더욱 벌어질 가능성이 크다. 통화 프리미엄(토큰 자체가 갖는 가치 기반)과 건강한 현금흐름을 가진 토큰은 양호한 성과를 낼 것이며, 단순히 서사나 과열에 의존하는 토큰은 부진할 것이다. 여러분은 자신의 자금을 신중하게 관리해야 한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News