시장 붕괴 후, 왜 나는 MNT에 베팅했는가?

작성자:Kyle

번역: TechFlow

저는 퍼피추얼 마켓 메커니즘에 대해 의견을 제시할 수 없습니다. 이 분야가 제 전문 영역이 아니기 때문입니다.

다만 제 시장 관점을 공유할 수는 있습니다. 저는 시장이 구조적인 트렌드 전환기를 겪고 있다고 봅니다.

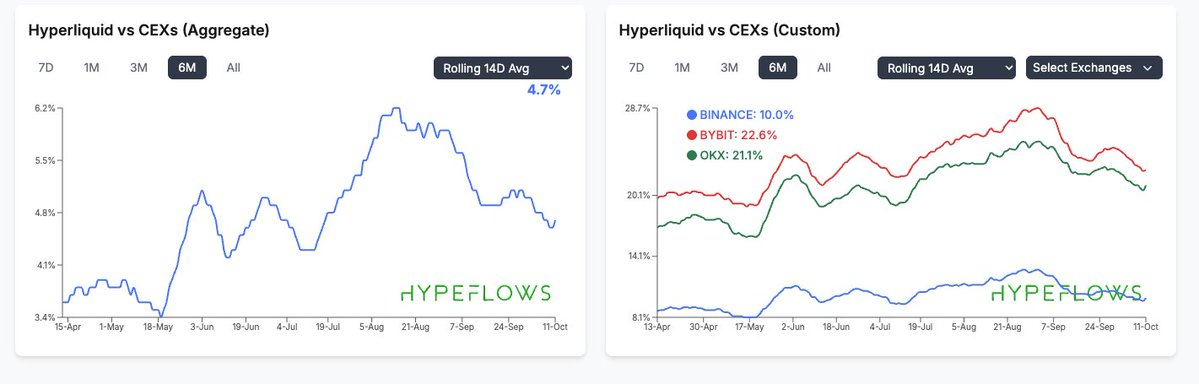

우선, 2025년 전체 시장을 움직이는 원동력은 하이퍼리퀴드(Hyperliquid)와 체인 상의 자본시장 탄생 덕분에 DEX와 CEX 간의 경쟁에서 비롯됩니다. 두 시스템 모두 존재 이유가 있습니다. 체인 상의 자본시장은 낮은 유동성과 낮은 완전희석시가총액(FDV)에도 불구하고 가격 상승을 주도할 수 있어 매우 매력적입니다. 적은 한계 매수세로도 충분하며 초기 진입자들의 매도 압박도 없기 때문입니다.

퍼피추얼 DEX가 번성할 수 있었던 이유는 바이낸스(Binance)가 거래자들에게 점차 매력을 잃고 있기 때문입니다. 바이낸스에 새로 상장된 많은 토큰들(NXPC, Zerebro 및 퍼피추얼 마켓 등)은 상장 직후 지속적으로 가격이 하락하고 있습니다. 이러한 가격 움직임(PA)은 많은 거래자들을 바이낸스로부터 멀어지게 만들었으며, 그들은 바이낸스 환경이 거래자에게 불리하고 수익을 낼 수 없는 플랫폼이라고 생각합니다.

저 역시 당시 이 두 가지 트렌드에 대해 논의했습니다. 제가 "바이낸스 왕국이 이러한 신규 상장 토큰들의 지속적인 하락 속에서 서서히 쇠퇴하고 있다"는 식의 말을 했던 기억이 납니다.

그러나 저는 앞으로 'DEX 대 CEX'라는 서사가 더 이상 시장의 주요 동인이 되지 못할 것이라 봅니다. 사실 전반적으로 보면, 이 트렌드는 한두 달 전 정점에 도달했으며 그 이후부터는 후퇴하고 있습니다.

이는 제가 DEX, 퍼피추얼 DEX 또는 하이퍼리퀴드에 대해 비관적인 입장을 취한다는 의미는 아닙니다. 제가 말하고자 하는 것은 지난 1년간 이 서사가 비대칭적이었다는 것이며, 그러나 지금은 저에게 그 비대칭성이 더 이상 명확하게 보이지 않는다는 것입니다.

초보자들을 위해 설명하면 다음과 같습니다.

1) 많은 경쟁이 치열하고 역량 있는 퍼피추얼 DEX(Lighter 등)들이 원래 크지 않은 시장 안에서 서로 자원을 놓고 경쟁하고 있습니다(200억 달러 이상의 강제청산을 경험한 후 시장 규모는 더욱 작아졌습니다).

2) 지난 몇 달간 퍼피추얼 DEX와 DEX 관련 사건들이 많이 발생했습니다. 주로 이러한 플랫폼들이 내부자들과 범죄자들의 주요 거래 장소로 이용되었다는 점입니다.

예를 들어 백악관 내부자 거래, 북한의 스포포트레이딩(spoof trading), 유명 인사들의 체인상 사기, Milei 토큰, Trump 토큰 등이 있었습니다. DEX가 가장 먼저 타격을 받았지만, 퍼피추얼 DEX 역시 윤리적으로 문제 있는 사건들을 적지 않게 목격했습니다.

이러한 사건들에서 퍼피추얼 DEX의 투명성은 오히려 역효과를 낸 것으로 보입니다. 예를 들어 고래 사용자들은 '추적'되는 것을 좋아하지 않습니다(Launchcoin, Jelly Jelly 등). 명백한 내부 입금 행위, 그리고 거의 언급되지 않는 손실 투명성 등이 문제입니다. 대부분의 CEX에서는 리더보드가 수익이 가장 큰 사용자만을 보여주지만, 퍼피추얼 DEX의 투명성은 손실이 가장 큰 사용자까지도 드러냅니다.

지금은 별 문제가 아닌 것처럼 보일 수 있지만, 전통 금융 거물 시타델(Citadel)이 참여하여 모든 사람들이 그들이 손실 상태임을 볼 수 있다고 상상해보십시오. 전통 금융(TradFi)은 프라이버시를 중시합니다.

어쨌든 이러한 사건들은 트럼프 토큰 사태만큼 큰 영향을 미치진 않았지만(트럼프 토큰은 체인상 DEX의 몰락을 초래함), 시간이 흐르면서 점점 누적되고 있습니다.

3) 분명히 지난 며칠간 발생한 사건들은 시장에 미친 영향이 거의 트럼프 사건과 맞먹습니다.

이러한 요소들을 종합하면, 저는 퍼피추얼 DEX가 더 이상 비대칭적인 이점을 가지고 있지 않다고 판단합니다. 다시 강조하지만, 제 관점을 반드시 이해하시기 바랍니다.

전체적으로 저는 퍼피추얼 상품 자체에는 낙관적입니다. 하지만 일반적인 거래자로서, 그리고 비대칭적 기회를 찾는 데 능숙한 사람으로서 저는 퍼피추얼 DEX 분야가 저에게 더 이상 큰 매력을 느끼게 하지 않는다고 말해야 합니다.

그러나 저는 곧 CEX 간의 경쟁 서사가 나타날 것이라 믿습니다. 최근 이틀간의 사건들도 CEX와 관련되어 있다는 점에서 모순처럼 보일 수 있습니다.

하지만 오히려 이것은 저에게 유리합니다. 제 생각을 설명하겠습니다.

보다 광범위한 서사는 아주 간단합니다. 지난 몇 달간 토큰을 선택할 때 몇 가지 핵심 기준이 있었습니다.

-

토큰 홀더와의 이해관계 일치: 즉, 계속해서 토큰을 언락하고 매도하는 VC가 없는 것이 최선입니다. 이는 완전희석공급에서 완전통제공급까지의 스펙트럼으로 볼 수 있습니다.

-

제품과 수익이 지속적으로 성장해야 한다.

-

토큰 홀더를 우선시해야 한다: 즉 토큰은 어떤 실용성이나 중심성이 있어야 하며, 많은 토큰들처럼 1번과 2번만 만족시키고 토큰 자체는 전혀 고려하지 않는 방식이어서는 안 됩니다.

-

토큰은 어떤 추가적 수요를 가져야 한다.

이 지표들과 제가 지난 이틀간의 사고를 결합하면, 암호화폐 분야에서는 실제로 단 세 가지 광범위하게 투자 가능한 영역만 존재합니다: 오리진(origin), 거래소(exchange), 스테이블코인.

위 세 가지와 제가 언급한 투자 기준을 결합하면, 결국 투자 가능한 토큰은 다음과 같습니다.

-

오리진(origin) 토큰 - 비트코인(BTC)/이더리움(ETH)

-

거래소(exchange) 토큰 - BNB / HYPE / MNT / ASTER

-

스테이블코인 - 안타깝게도 많은 DeFi 프로토콜들이 위 세 가지 기준을 모두 충족하지 못합니다. 사실 저는 스테이블코인에 투자하는 최선의 방법은 주식을 통해라고 봅니다. 예를 들어 서클(CRCL) 주식, 혹은 더 나은 경우 테더(Tether)의 지분입니다.

지난 이틀간의 사건들은 이러한 기준의 중요성을 저에게 다시금 각인시켰습니다. 저는 시장의 99% 토큰에 전혀 관심이 없습니다. 특히 암호화폐 트위터(CT)에 의존하는 토큰들 말입니다. 암호화폐 트위터는 지난 일주일간 막대한 손실을 입었으며 새로운 증가 자금도 유입되지 않고 있습니다(소매 투자자들은 '밈 주식(meme stock)'에 베팅하고 있음).

비트코인과 이더리움의 투자 논리는 명백합니다. 지속적인 전통 금융(TradFi) 수요를 갖고 있으며 수익에 의존할 필요가 없습니다. 그들의 서사는 자체적으로 완결됩니다.

하지만 다른 알트코인들 중 99%는 이러한 기준을 통과하지 못합니다. 제가 유일하게 관심을 갖는 분야는 거래소 토큰뿐입니다.

이제 다시 CEX 간의 경쟁으로 돌아옵니다. 제가 말하는 것은 무엇일까요? 우선, 저는 퍼피추얼 DEX가 지난 1년간 어떻게 점차 우위를 잃었는지를 설명했습니다. 결국 붕괴 사태가 트렌드를 완전히 바꾸었습니다.

둘째, 이번 블랙스완 사건의 또 다른 영향은 바이낸스(Binance), 특히 그들이 위기를 처리하는 방식에 있습니다. 저는 구체적인 세부사항을 깊이 파고들지는 않을 것입니다(주로 제가 세부 분석에 능하지도 않고 전문가도 아니기 때문입니다). 하지만 몇 가지 예를 들겠습니다.

가장 두드러진 점은 바이낸스 플랫폼에서 USDe의 디페깅이 바이비트(Bybit)보다 더 심각했다는 점이며, 이는 바이낸스 사용자들에게 상당한 고통을 안겼습니다.

저는 바이낸스(Binance)와 대결하려 하지 않을 것입니다. 분명히 다시 CEX 대 DEX 서사에서 우위를 점하고 있기 때문입니다—바이낸스 스마트 체인(BSC) 열풍을 다시 불러오며 BNB 가격이 1000달러를 돌파할 수도 있습니다. 바이낸스는 또한 전 세계 수백만 사용자에게 서비스를 제공하는 훌륭한 제품입니다.

하지만 저는 이것이 새로운 CEX가 더 큰 시장 점유율을 차지하기 시작하는 시점일 수 있다고 봅니다. Lighter 등의 거래소가 하이퍼리퀴드를 도전하듯이, 시장에는 새로운 CEX가 성장할 공간이 있다고 믿습니다.

분명히, 제 선택은 매우 간단합니다. 바이비트(Bybit)는 반복적으로 전문성과 올바른 문제 해결 능력을 보여주었습니다.

제 눈에 바이비트는 다른 어느 거래소보다 더 성장 중심적입니다. 제가 아는 한, 다양한 분야에서 대담하게 시도하는 유일한 대형 거래소입니다. 주식 거래에 진출했으며, 솔라나 기반의 DEX인 Byreal을 출시했고, 외환, 상품 거래도 지원합니다.

그들은 로빈후드(Robinhood)를 떠올리게 합니다(?). 분열적인 창립자 스타일로 지속적으로 신제품을 출시하고 반복적으로 개선하며—경기장 같은 분위기를 조성합니다. 무엇보다도 중요한 것은, 그들의 토큰이 모든 기준을 충족하는 매우 비대칭적인 위치에 있다는 점입니다.

-

거래소 토큰은 모든 토큰 메커니즘 중에서 가장 큰 수요 풀을 가집니다. 수십억 달러 가치의 거래소들이 VIP 트레이더들에게 거래 수수료 할인을 제공하기 위해 MNT 구매를 요구합니다. 이는 영구적인 수요 풀로, 새로운 구매자를 지속적으로 유치하며 "매주 화젯거리"나 "지나가는 유동성"에 의존하지 않습니다—이것은 지속적인 매수 압력입니다.

-

토큰 홀더와 프로젝트팀의 이해관계가 매우 일치합니다. 수익원이 있기 때문에 자금을 얻기 위해 토큰을 매도할 필요가 없습니다—사실 정반대입니다. 게다가 VC도 개입하지 않습니다.

-

제품과 수익이 지속적으로 성장합니다. 이것은 당연히 필수입니다.

-

토큰 홀더를 우선시합니다—현재 MNT 보유자는 Launchpool(신규 토큰 발행)에 참여할 수 있습니다.

전반적으로 가격 측면에서도 MNT의 포지셔닝은 저에게 비대칭적으로 보입니다. 완전희석시가총액(FDV) 기준으로 이 토큰들의 "평가액" 모두가 MNT보다 높습니다: WLFI, CRO, SUI, ADA; 시가총액(MC) 기준으로는: SHIB, LTC, LINK 등.

여러분께 말씀드리고 싶은 것은, BNB는 BTC, ETH, Tether 다음으로 토큰 순위 4위입니다. 그런데 맨틀(MNT)은 34위라니, 정말 어이가 없습니다. 어쨌든 가장 중요한 것은, 최근 며칠간의 사건들이 저에게 대부분의 토큰이 '유독한 쓰레기'라는 것을 깊이 각인시켰으며, 이것이 바로 제가 마지막으로 희망을 걸 수 있는 곳이라는 점입니다.

저는 본래 장기 보유자이며, 핫 트레이딩을 쫓는 것을 좋아하지 않습니다(정말 잘하지 못합니다). 제 강점은 항상 웨이브 트레이딩과 비슷했습니다. 따라서 제가 여러분께 보여주는 것은 제가 현재 실제로 유일하게 보유하고 있는 토큰입니다.

gMNT.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News