2025년 상반기 암호화 재정 투자 분석: 370억 달러의 총 투자금액으로 회복 조짐, 주요 벤처캐피탈 여전히 큰 영향력 유지

저자: Marco Manoppo

번역: TechFlow

2025년 상반기는 암호화폐 벤처 투자에 있어 전환점이 되었다. 2년간의 자본 규제와 투자자의 신중한 태도를 겪은 후, 자금이 대거 유입되기 시작했다. 6월 30일까지 공개된 암호화폐 분야의 조달 금액은 총 370억 달러를 넘었으며, 시드 라운드부터 A~C 라운드, 전략적 투자, IPO까지 150건 이상의 거래가 추적되었다. 규제 불확실성과 토큰 가격의 지속적인 변동성이 있음에도 불구하고 기관 및 벤처캐피탈의 산업에 대한 자신감이 강하게 회복되고 있다.

주요 요점:

• 2025년 상반기 공개된 암호화폐 펀딩 총액은 370억 달러를 초과하며, 2021년 호황기 이후 가장 활발한 기간 중 하나로, 150건 이상의 거래가 집계되었다.

• 바이낸스의 20억 달러 전략 투자와 서클(Circle)의 11억 달러 IPO 등 대규모 펀딩으로 평균 거래 규모는 2.48억 달러까지 치솟았으며, 이는 성숙한 플랫폼에 대한 시장의 신뢰 회복을 보여준다.

• 대부분의 자금이 소비자 애플리케이션 및 투기 프로젝트에서 벗어나 확장 솔루션, 규제 준수 인프라, 크로스체인 프로토콜로 이동하고 있다.

• 약 7억 달러가 AI 관련 암호화 프로젝트에 유입되었으며, 투자자들이 이를 다음 혁신의 최전선으로 간주하고 있음을 나타낸다.

• a16z crypto, Paradigm, Pantera, Galaxy Digital, Sequoia 등 주요 투자사들이 최고 평가를 받은 라운드의 약 40%를 차지하고 있으며, 대형 펀드가 여전히 암호화 산업의 방향성에 큰 영향력을 행사하고 있음을 보여준다.

총 펀딩 개요

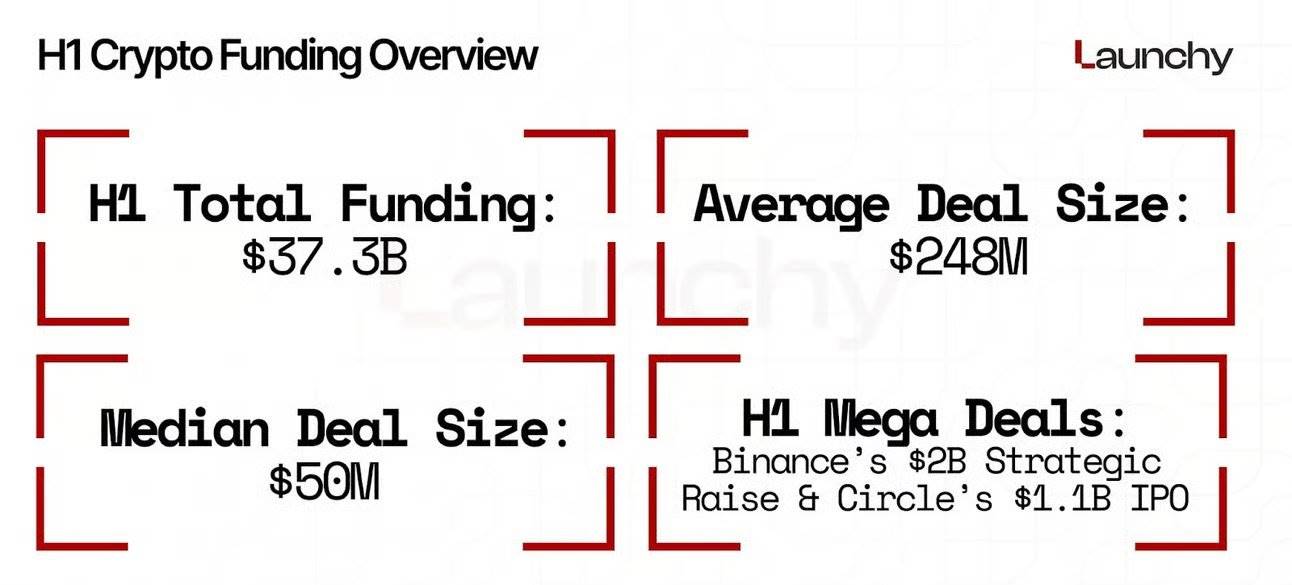

2025년 1월부터 6월까지 암호화폐 및 블록체인 스타트업들은 공개된 자금을 기준으로 약 373억 달러를 조달했다.

평균 거래 규모는 약 2.48억 달러로 전년 대비 현저히 증가했다. 물론 이 수치는 바이낸스의 20억 달러 전략 투자와 서클의 11억 달러 IPO 같은 대규모 펀딩 및 IPO의 영향을 받아 왜곡된 면이 있다. 중앙값은 약 5000만 달러로, 대부분의 펀딩 라운드가 여전히 중견급 규모에 머물고 있음을 반영한다.

이러한 펀딩 총액은 2025년 상반기를 2021년 호황기 이후 가장 활발한 기간 중 하나로 만들었다. 특히 주목할 점은 소비자 애플리케이션 부문뿐만 아니라 인프라 및 확장 솔루션으로 많은 자금이 유입되었다는 것이다.

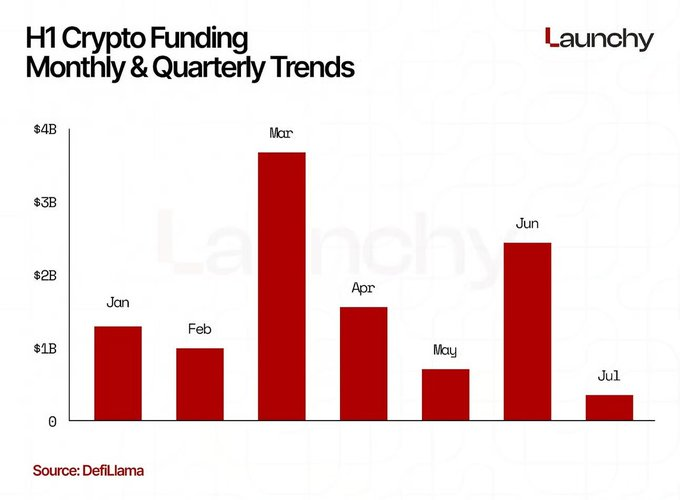

월별 및 분기별 추세

매월 펀딩 금액은 다소 차이를 보였으며, 3월이 가장 강력했다. 단 3월 한 달 동안 대규모 전략 투자와 IPO 사전 펀딩의 영향으로 약 80억 달러의 자금이 조달된 것으로 추정된다.

1월과 2월 합산 펀딩 금액은 약 94억 달러였으며, 4월에는 다소 주춤해 약 45억 달러 수준에 머물렀다.

5월과 6월에는 후기 투자 및 서클의 IPO 영향으로 다시 반등하여 각각 50억 달러를 초과하는 실적을 기록했다.

분기 기준으로 보면, 1분기 펀딩 금액은 약 174억 달러에 달했으며, 2분기에는 추가로 159억 달러가 더해졌다. 1분기는 연초 모멘텀과 바이낸스 펀딩의 영향을 받았지만, 2분기에는 확장 인프라, 커스터디 솔루션, DeFi 등 다양한 분야에 걸쳐 대규모 펀딩이 이루어져 더욱 균형 잡힌 흐름을 보였다.

이러한 리듬은 투자자들이 연초부터 펀딩 결정을 앞당겼음을 시사하며, 이는 토큰 가격이 추가로 상승하기 전에 평가액을 고정하려는 목적일 가능성이 있다.

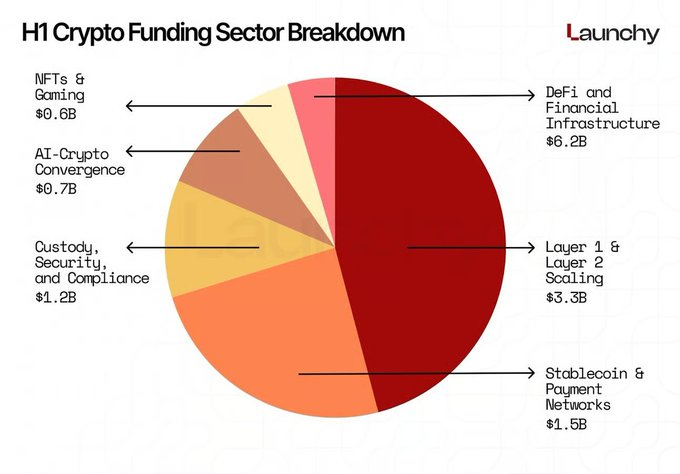

산업 세부 분석

각 산업 분야의 자금 배분을 분석하면 장기적 가치를 지닌 분야에 대한 투자자의 시각을 명확히 알 수 있다:

• DeFi 및 금융 인프라는 62억 달러 이상을 유치하며 가장 큰 비중을 차지했다. 특히 규제 준수 대출, 파생상품, 유동성 공급에 특화된 기관용 DeFi 프로토콜이 인기를 끌었다.

• Layer 1 및 Layer 2 확장 솔루션은 약 33억 달러의 펀딩을 받았다. EigenLayer, LayerZero 등 프로토콜 중심의 프로젝트들이 주요 수혜자로, 이더리움 확장 및 크로스체인 상호 운용성이 여전히 해결되지 않은 기회임을 보여준다.

• 커스터디, 보안, 규제 준수 솔루션은 12억 달러 이상의 자금을 끌어모았으며, 규제 당국의 요구가 강화되는 가운데 신뢰할 수 있는 인프라의 중요성을 부각시켰다.

• 스테이블코인 및 결제 네트워크는 약 15억 달러를 조달하며 법정화폐와 체인 내 유동성을 연결하는 프로젝트에 대한 자본의 지속적인 지원을 보여줬다.

• AI-Crypto 융합은 빠르게 성장하는 주제로, 대규모 언어 모델(LLM), 탈중앙화 컴퓨팅, 토큰 인센티브를 통합하는 프로젝트에 약 7억 달러가 투자되었다.

• 2021-2022년과 비교해 NFT 및 게임 분야의 펀딩은 여전히 저조한 수준으로 총 6억 달러 정도에 머물며, 시장이 순수한 소비자 투기 사이클에서 실용성을 중시하는 애플리케이션으로 전환되고 있음을 드러냈다. 즉, 자본은 명확하게 인프라, 규제 준수 트랙, 확장 생태계로 이동하고 있다.

주목할 만한 펀딩 라운드

몇 차례의 대규모 펀딩이 언론의 주목을 받으며 자금 흐름을 주도했다. 1월 바이낸스의 20억 달러 전략 투자는 바로 올해 펀딩 시장의 기조를 제시하며, 이미 성숙한 거래소조차 여전히 막대한 투자자 신뢰를 받고 있음을 입증했다. 서클의 11억 달러 IPO는 상반기 최대의 공개 매각 사례로, 스테이블코인 모델이 수익 창출 가능한 타당한 비즈니스 모델임을 확인시켜 주었다. 동시에 바이낸스와 서클의 펀딩 라운드는 암호화폐 역사상 두 번째와 세 번째로 큰 펀딩 사례이기도 하다.

그 외 주목할 만한 펀딩으로는 TON의 4억 달러 전략 투자, 팬텀(Phantom)의 1.5억 달러 C 라운드, LayerZero의 1.5억 달러 투자가 있으며, 이들만으로도 상반기 전체 펀딩 금액의 4분의 1을 차지했다.

중요한 동향 하나는 거의 모든 대규모 펀딩 라운드에 a16z crypto, Paradigm, 세콰이어 캐피털(Sequoia), 팬테라 캐피털(Pantera Capital) 등 주요 투자사들이 참여하고 있다는 점이다. 이는 메인스트림 벤처캐피탈이 여전히 업계 선두 기업에 지분을 집중시키고 있음을 보여주는 신호다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News