Web 3.0의 꿈을 지키고, 핀테크 2.0이 되지 말자

글: 조야

Crypto는 결제를, Fintech는 스테이블코인을 하고 있다.

지난 1년간 암호화폐 산업의 발전은 전통 금융 기업, Web 2.0 거대 플랫폼, 글로벌 정치인들과의 상호 유입 과정이었다. 트럼프의 공기코인이 암호화폐 유동성의 종말을 알렸고, 이제 화해가 막 시작되고 있다.

파키스탄의 고문, 부탄의 암호화폐 채굴장, 중동의 천문학적 투자금액은 결국 소규모 투자자들을 짓누르는 마지막 짚단이 되었으며, 모두许愿池(소원연못)에서 거북이가 되어보라. 어쩌면 그곳에서나마 진심 어린 사랑을 얻을 수 있을지도 모른다.

암호화 대 정체 시대

인간이라는 존재는 참 이상하다. 예전에는 전통적인 것을 지향하다가 지금은 자유를 추구하고, 지금은 자유를 누리면서 다시 전통을 갈망한다.

인간이 유일하게 배운 교훈이라면 바로 '어떤 교훈도 배우지 않는 것'이다.

비트코인 스팟 ETF 승인 당시, 모두가 비트코인이 세상을 바꿀 것이라 여겼다. 하지만 지금은 Bitcoin이 단지 M2 통화공급량의 매핑 자산에 불과하다고 본다. 인플레이션 완화 및 가치 보존 기능은커녕, ETF 출회 후에는 암호화 시장 호황의 추진력으로서도 역할을 하지 못하며, 일방통행이 양면 막힘으로 변했다.

인간이 유일하게 배운 교훈은 '어떤 교훈도 배우지 않는 것' +1.

트럼프가 공기코인을 안고 성실한 암호화 커뮤니티에 등장했을 때, 급등 후의 침묵은 당연한 귀결이다. PumpFun의 자구책, 바이낸스 월렛의 진출, 혹은 Boop이 정말로 바이낸스 CXO인지조차 모두 희극이 되었으며, 수익도 내지 못하는 그런 종류의 희극 말이다.

이미지 설명: 암호화 현황, 출처: @zuoyeweb3

햇빛 아래 새로운 일은 없다. 암호화폐에게 남은 건 오직 대 정체뿐이다.

먼저 '인류 문명 차원의 혁신'이라 불렸던 이더리움조차 4000에서 1500으로 떨어지는 하락을 견디지 못하고 Risc-V를 통해 L1 경쟁에 재진입하려 한다. EVM조차 탈바꿈할 수 있다면 차라리 PoS를 아예 PoW로 바꾸는 게 낫지 않은가? 이더리움이 L1에 베팅하고 Risc-V를 추가하는 것이 과연 자신을 구원할 수 있을까?

적에게 지휘당하는 것은 가장 어리석은 일이지만, 솔라나는 이번엔 오히려 지휘자가 되었다. 솔라나가 L1에 베팅한 것은 FTX 붕괴 이전이었고, 동시에 FTX 이후에도 그러했다.

본질적으로 SVM L2 또는 확장 계층은 솔라나의 피를 빼는 행위이며, 고래 몸에 딸린 기생어지지 고래가 의도한 것은 아니다. 반면 ETH L2는 이더리움의 미역발톱이며, 스스로 초대한 것이다.

우리가 익숙했던 시장 패러다임은 영영 돌아오지 않는다. ETH는 돈이 아니며, 스테이블코인이 돈이다.

둘째로, 무효 정보가 전체 시장을 침식하고 있다. KOL Summer는 빠르게 KOL Agency Summer로 전환되며, 그 다음엔 CEX Summer가 올 것이다. 믿기 어렵다면 이번 두바이 뮤직 페스티벌의 광경을 보면 된다. 프로젝트팀, KOL, 거래소 모두 궁극적으로는 거래 중심이며, 거래소 자체가 바로 거래 행위의 집결지다. 이는 해결 불가능한 국면이다.

이는 KOL에 대한 비판이 아니라 시장 규칙에 대한 인정이다. 초기 삼점 공동체 AMA, 커뮤니티 중심의币乎(幣乎), 수천 미디어의 전쟁 시절까지 거슬러 올라가면, KOL의 인기 절정이 바로 종말이며, 거래로의 전환은 신뢰와 영향력의 정산 시점이다.

하지만 이번 사이클에는 새로운 분화 경향도 나타났다. 여전히 무효 정보지만 일반적으로 두 가지로 나뉜다:

1. 쓰레기 추천, 저변 시장

2. 기성 부자들의 지원, 존재감 선전

셋째로 VC의 붕괴와 고집이 있다. 달러 자본에 의존하는 실리콘밸리, 중동, 유럽의 VC들은 다음 단계를 준비하고 있지만, 외롭게 홀로 남은 중국계 VC들은 LP와 ROI에 지속적으로 고통받으며 이미 혁신과는 무관해졌다. 모두 빠르게 마켓메이커화하고 있으며, 어차피 거래로 귀결된다면 단계를 줄이고 직접 하자는 심산이다.

진정한 혁신은 과거 화청자위안(華清嘉園)에 있었고, 앞으로는 선전 과학기술단지에 있을 것이다. 중국계 창업자들은 실리콘밸리와 월스트리트에서 자금을 찾아야 하지만, 다음 단계 시장을 실제로 만족시킬 프로젝트는 기존 틀로 평가하는 투자자들로부터 인정받지 못할 것이다.

암호화 세계엔 FA가 필요 없고, 메멘코인은 공매도가 불가능하다.

이유는 간단하다. 거래 경로가 너무 짧기 때문에 거래소는 모든 트래픽을 노려보고 있으며, 혹여 낭비되더라도 기회를 놓치지 않으려 한다. 유일한 수혜자는 인터넷 업계에서 CEX로 이직한 대기업 출신들뿐이며, 점프하는 것은 바이트(Byte)뿐 아니라 노마(牛馬, 직장인 비하 표현)의 먹이그릇도 함께 뛴다.

2018년의 오늘두탸오탸오(今日头条) 평균 재직 기간은 고작 4개월이었지만, 2024년 바이트(Byte) 계열사는 7~8개월로 증가했다. 그러나 더 많은 사람들이 사회로 내몰리고 있으며, 암호화 대기업은 오직 최상위 CEX만을 눈여겨본다.

오늘의 맹언: VC의 수혜자는 명문대 출신이며, CEX의 수혜자는 대기업에서 도태된 사람들이다. 그들이 가져오는 것은 전문성과 화려한 이력뿐 아니라, 더욱 깊어진 계층화된 운영 기준과 중개 비용 증가로 인한 자본 효율성 하락이다.

암호화 세계의 생기 넘치고, 모든 것이 경쟁하며, 오직 돈 벌기에만 집중했던 시대와 사람들은 영영 사라졌다.

지속적인 제도화가 암호화 세계의 금강저고리가 되었으며, 암호화 세계는 점점 더 인터넷처럼, 인터넷은 점점 더 XXX처럼 변하고 있다.

발명은 수요의 어머니다

나는 암호화폐에 대해 FUD를 내는 것이 아니다. 더 정확히 말하면 '암호화 산업에는 자신감이 있지만, 자신의 미래에는 걱정이 많다'. 이젠 더 이상 소수자적이고 폭발적 부를 가능케 하는 산업이 아니며, 종사자들은 인터넷·금융업계에 의해 대체되고 있다. 암호화 OG와 지추(地推)들은 감옥에 가거나 부하가 되거나, 감옥 갔다가 부하가 되는 경우가 대부분이다. Baby tonight beat the tiger.

불평이 많으면 장이 끊긴다. 우리는 더 이상 VC와 거래소에 대해 논의할 필요가 없다. 이더리움처럼 처음부터 다시 시작하거나, 새로운 생태계를 탐색해야 한다. 암호화 산업의 각 위기마다 새로운 자산 발행 방식이 탄생했다. ERC-20이 DeFi를 뒷받침했고, NFT가 BAYC를 뒷받침했듯이, 이제는 스테이블코인 시대에 왔다.

이전 사이클의 체인 상 활동 핵심은 이더리움과 대출이었다. '레고식' 자본 효율성 확대였다. 그러나 이번 사이클의 이더리움과 스테이킹 모델은 기적을 재현하지 못했다. 우리 시간축에서는 텐센트가 위챗을 발명하지 않았고, 샤오미의 미liao(米聊)가 부상했다.

생식 스테이블코인(YBS)이 새로운 발명이 되었다. 이들은 새로운 수요를 만들어낼 것이다. 사람들이 기존 스테이블코인 수요가 충족되지 않아서가 아니라, YBS를 만들 수 있기 때문이다. 그래서 에테나(Ethena)가 발명된 것이다. 달러 주조세의 종말을 참고하고, 스테이블코인 슈퍼 사이클을 보라.

YBS는 새로운 자산 발행 형태가 될 것이다. 이는 하나의 예측이며, 심리사학(心理史學)을 참고하여 나는 세 가지 미래 예측을 제시한다:

-

YBS가 새로운 자산 발행 방식이 되고, 이더리움의 '칩' 교체에 성공한다. ETH가 BTC를 대체해 새로운 암호화 엔진이 되며, 리스테이킹된 ETH가 진정한 Money가 된다.

-

YBS가 새로운 자산 발행 방식이 되지만, 이더리움은 침체에 빠진다. YBS는 국채 등 달러 자산에 흡수되며, 핀테크 2.0이 실현되고, 웹3.0은 한낱 황량한 꿈이 된다.

-

YBS가 새로운 자산 발행 방식이 되지 못하고, 이더리움은 조용히 몰락한다. 그러면 블록체인은 '코인 제거, 체인 유지' 상태가 되며, 핀테크 1.0은 페이팔(PayPal)이 은행을 대체한 것이고, 스트라이프(Stripe)는 결제 처리의 전자화 혁신이었다면, 코인이 없는 블록체인은 최대한 핀테크 1.5 수준이다.

요약하자면, 핀테크 2.0은 금융 블록체인이며, 핀테크 1.5는 코인이 없는 블록체인 기술이다.

스테이블코인이 새로운 자산 발행 모델이 되고 있는 것은 어떤 VC 리서치 보고서에서도 예측하지 못한 일이며, 심지어 에테나(Ethena) 스스로도 그렇게 생각하지 않았다. 만약 우리가 시장 자체가 최적해라고 본다면, VC와 거래소의 가장 큰 문제는 비탈릭(Vitalik)처럼 기술 스토리텔링에 빠지는 것이 아니라, 시장 규칙을 존중하지 않는 것이다.

현재 암호화 세계의 구도에서 거래소, 스테이블코인, 퍼블릭체인은 사실상 삼각 독점 구도이며, 바이낸스, USDT, 이더리움이 주역을 구성하고 나머지는 모두 이 셋을 중심으로 한 공급업체와 유통 채널일 뿐이다. 거래소와 퍼블릭체인은 비교적 안정적이며, 현재 전쟁의 초점은 스테이블코인에 집중되어 있다. USDC, 블랙록(BlackRock) 등이 진입하는 가운데, 체인 상에서 제시하는 해답은 바로 YBS다. 전반국면에 관련되는 사안으로 회피할 수 없다.

참고로, 거래소의 안정성은 바이낸스의 독점, 퍼블릭체인의 안정성은 이더리움의 재부흥을 의미하며, 솔라나의 대체는 아직 진행 중이다.

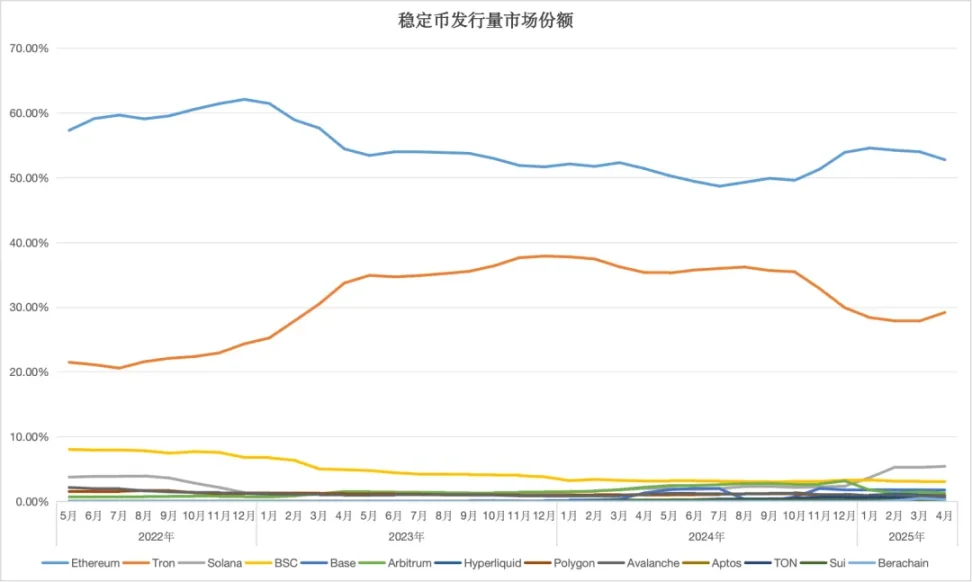

이미지 설명: 스테이블코인 시장 발행량, 출처: @zuoyeweb3

현재 시장 구도에서 이더리움과 트론(Tron)이 양강 구도를 이루고 있지만, 솔라나는 추격을 포기하지 않고 있다. 특히 이더리움이 완전히 무너지지 않았으며, 솔라나 DEX 거래량이 이더리움 생태를 넘어섰다는 소식도 계속 들린다. 그러나 실제 자산 발행량 측면에서 ETH+ERC-20 USDT가 여전히 확고한 선두를 유지하고 있다.

이것이 내가 이더리움의 기본면에 문제가 없다고 보는 주된 이유다. 사람들은 ETH 가격을 1만 달러, SOL은 1000 달러를 기대하고 있으며, 기준점이 완전히 다르다.

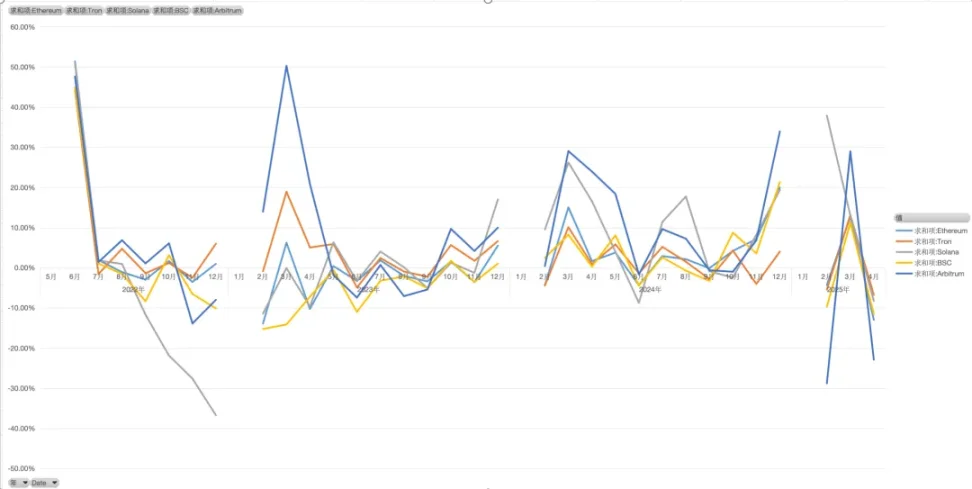

이미지 설명: 스테이블코인 성장률, 출처: @zuoyeweb3

특히 각 체인의 성장률을 비교해보면 거의 동조화되어 있음을 알 수 있다. 솔라나가 2022년 거의 죽을 뻔한 시기를 제외하면, 나머지 기간 동안 모두 이더리움과 일치했다. 즉, 상관관계 측면에서 각 체인의 스테이블코인은 독립적인 흐름을 형성하지 못했으며 여전히 이더리움의 외부 효과에 머물러 있다.

따라서 이더리움과 스테이블코인 조합의 중요성을 입증하며, YBS의 중요성은 앵커 전환이다. 2300억 달러의 스테이블코인 시가총액에서 USDe 등의 YBS는 여전히 기타(other)에 불과하다.

다시 말하지만, YBS가 반드시 새로운 자산 발행 방식이 되어야만 ETH의 자산 속성이 통화 차원으로 전이될 수 있다. 그렇지 않으면 RWA의 봄날은 암호화 세계의 한겨울이 될 것이다.

맺음말

이더리움은 기술 스토리텔링만 있고, 사용자들은 오직 스테이블코인만을 안고 산다.

우리는 사용자들이 USDT가 아닌 YBS를 안았으면 한다. 이것이 현재 상황이며, 우리가 시장과 의견이 다른 지점이다.

소수를 추구하는 것은 매우 대중적인 일이다.贯穿式尾灯(貫穿式尾燈)와 전 세계에 퍼진 LABUBU를 보라. 잠깐 블록체인 결제를 언급하자면, 결제 자체에 문제는 없지만, 암호화 네이티브 자산으로 뒷받침되는 YBS가 주류화되기 전에 블록체인 결제를 강제로 밀어붙이는 것은 '결과가 원인보다 앞선다'는 것이며, 결제는 YBS의 결과여야 한다.

암호화폐는 핀테크 2.0이 되어서는 안 되며, 길은 점점 좁아져서는 안 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News