크립토 프로젝트 평가 모델: 메트칼프 법칙에서 현금흐름 할인에 이르기까지의 다차원 분석

저자: 0xCousin, IOBC Capital

Crypto는 핀테크 분야에서 가장 역동적이고 잠재력 있는 분야 중 하나가 되었다. 다수의 기관 자금이 시장에 진입함에 따라, 어떻게 Crypto 프로젝트를 적절히 평가할 것인지가 중요한 과제로 떠올랐다. 전통 금융 자산은 현금흐름 할인 모델(DCF Model), 주가수익비율(P/E) 등과 같은 성숙한 평가 체계를 갖추고 있다.

Crypto 프로젝트는 퍼블릭 블록체인, CEX 플랫폼 토큰, DeFi 프로젝트, 메모코인(meme coin) 등 다양한 유형이 있으며, 각각 고유한 특성과 경제 모델, 토큰의 역할을 가지고 있다. 따라서 각 분야에 맞는 평가 모델을 탐색할 필요가 있다.

1. 퍼블릭 블록체인 — 메트칼프 법칙

법칙 해설

메트칼프 법칙(Metcalfe’s Law)의 핵심 내용은 네트워크 가치가 노드 수의 제곱에 비례한다는 것이다.

V = K×N² (여기서 V는 네트워크 가치, N은 유효 노드 수, K는 상수)

메트칼프 법칙은 인터넷 기업의 가치 예측에서 널리 인정받고 있다. 예를 들어, Zhang 외(2015)의 논문 「페이스북과 중국 최대 소셜 네트워크 기업 텐센트의 가치에 관한 독립 연구」에서는 10년간의 통계 기간 동안 해당 기업들의 가치가 사용자 수와 메트칼프 법칙의 특성을 잘 따르는 것으로 나타났다.

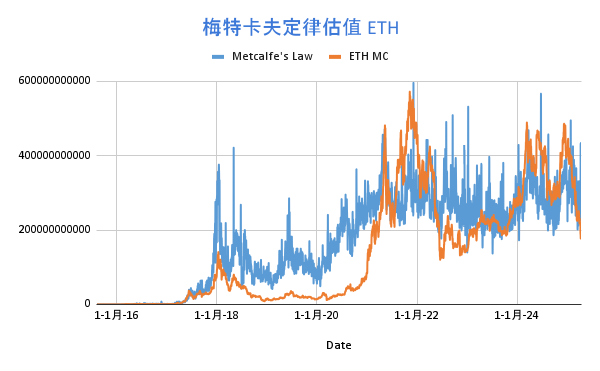

ETH 사례

메트칼프 법칙은 블록체인 퍼블릭 블록체인 프로젝트의 평가에도 적용 가능하다. 서양 학자들의 연구에 따르면, 이더리움의 시가총액은 일일 활성 사용자(DAU)와 로그-선형 관계를 보이며, 메트칼프 법칙의 공식과 대체로 부합한다. 다만 이더리움 네트워크의 시가총액은 사용자 수의 N^(1.43)에 비례하며, 상수 K는 3000으로 설정된다. 계산 공식은 다음과 같다:

V = 3000 × N^1.43

통계에 따르면, 메트칼프 법칙을 이용한 평가 방식과 ETH 시가총액 추이는 실제로 어느 정도 상관관계를 보인다:

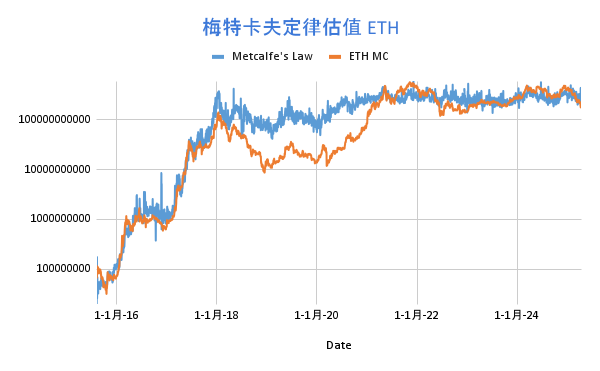

로그 형태의 추세도:

한계 분석

메트칼프 법칙은 신생 퍼블릭 블록체인에 적용할 경우 한계가 있다. 초기 단계의 퍼블릭 블록체인은 사용자 기반이 상대적으로 작아 메트칼프 법칙을 기반으로 평가하기 어렵다. 예를 들어 초기 솔라나(Solana), 트론(Tron) 등이 이에 해당한다.

또한 메트칼프 법칙은 스테이킹 비율이 토큰 가격에 미치는 영향, EIP1559 메커니즘 하에서 가스비 소각의 장기적 영향, 그리고 보안 비율(Security Ratio)을 기반으로 한 TVS(Total Value Secured)에 대한 생태계의 전략적 상호작용 등을 반영하지 못한다.

2. CEX 플랫폼 토큰 — 수익 재매입 및 소각 모델

모델 해설

중앙화 거래소(CEX)의 플랫폼 토큰은 지분형 토큰과 유사하며, 거래소의 수익(거래 수수료, 상장 수수료, 기타 금융 서비스 수익 등), 공식 블록체인 생태계 발전 상황, 거래소의 시장 점유율과 관련이 있다. 일반적으로 플랫폼 토큰은 재매입 및 소각 메커니즘을 갖추며, 공식 블록체인의 가스비 소각 메커니즘을 병행하는 경우도 있다.

플랫폼 토큰의 평가는 전체 플랫폼의 수익 상황을 고려하여 미래 현금흐름을 할인해 내재 가치를 산정해야 하며, 동시에 토큰의 소각 메커니즘을 고려해 희소성 변화를 평가해야 한다. 따라서 플랫폼 토큰의 가격 변동은 일반적으로 거래소의 거래량 성장률과 토큰 공급량 감소율에 영향을 받는다. 이를 간소화한 수익 재매입 및 소각 모델의 평가 방식은 다음과 같다:

플랫폼 토큰 가치 성장률 = K×거래량 성장률×공급량 소각률 (K는 상수)

BNB 사례

BNB는 가장 대표적인 거래소 플랫폼 토큰이다. 2017년 출시 이후 투자자들로부터 높은 평가를 받아왔다. BNB의 가치 부여 방식은 두 단계로 나뉜다:

단계 1: 수익 재매입 — 2017년~2020년까지 바이낸스는 분기마다 수익의 20%를 활용해 BNB를 재매입하고 소각했다.

단계 2: 자동 소각 + BEP95 — 2021년부터 Auto-Burn 메커니즘이 도입되었으며, 더 이상 바이낸스의 수익을 기준으로 하지 않고, BNB 가격과 BNB 체인의 분기별 블록 수를 기반으로 공식에 따라 소각량을 결정한다. 또한 Ethereum의 EIP1559과 유사한 실시간 소각 메커니즘인 BEP95도 시행되고 있다. 각 블록 생성 보상(Reward)의 10%가 소각되며, 현재까지 BEP95 메커니즘을 통해 누적 2,599,141개의 BNB가 소각되었다.

Auto-Burn 메커니즘의 소각량 계산 공식은 다음과 같다:

여기서 N은 BNB 체인의 분기별 블록 생산량, P는 BNB의 분기 평균 가격, K는 상수(초기값 1000, BEP를 통해 조정 가능).

2024년 바이낸스의 거래량 성장률이 40%, BNB 공급량 소각률이 3.5%, 상수 K를 10으로 가정하면:

BNB 가치 성장률 = 10×40%×3.5% = 14%

즉, 이러한 데이터를 기준으로 2024년 BNB는 2023년 대비 14% 상승할 것으로 예상된다.

2017년 출시 이후 지금까지 총 5952.9만 개 이상의 BNB가 소각되었으며, 평균적으로 분기마다 남은 BNB 수량의 1.12%를 소각했다.

한계 분석

실제 운영에서 이 평가법을 사용할 때에는 거래소의 시장 점유율 변화를 면밀히 주시해야 한다. 예를 들어, 특정 거래소의 시장 점유율이 지속적으로 하락한다면 현재 수익 실적이 양호하더라도 미래 수익 전망이 악화되어 플랫폼 토큰의 가치 평가가 낮아질 수 있다.

규제 정책의 변화 역시 CEX 플랫폼 토큰의 평가에 큰 영향을 미친다. 정책 불확실성은 시장의 플랫폼 토큰에 대한 기대감을 변화시킬 수 있다.

3. DeFi 프로젝트 — 토큰 현금흐름 할인 평가법

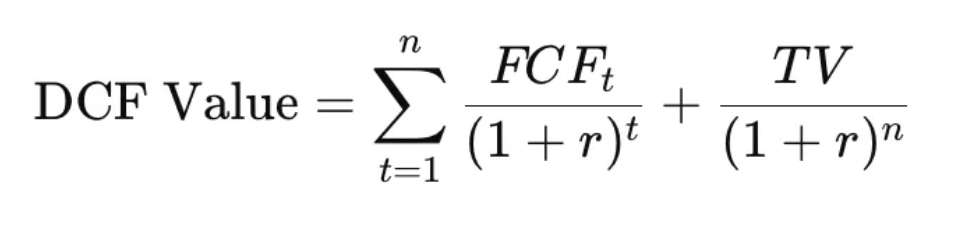

DeFi 프로젝트는 토큰 현금흐름 할인 평가법(Discounted Cash Flow, DCF)을 사용하며, 그 핵심 논리는 토큰이 미래에 창출할 수 있는 현금흐름을 예측한 후 일정 할인율을 적용해 현재 가치로 환산하는 것이다.

여기서 FCFt는 t년차 자유현금흐름(Free Cash Flow), r은 할인율, n은 예측 연수, TV는 종기 가치(Terminal Value)이다.

이 평가 방법은 DeFi 프로토콜의 미래 수익에 대한 기대를 바탕으로 토큰의 현재 가치를 결정한다.

RAY 사례

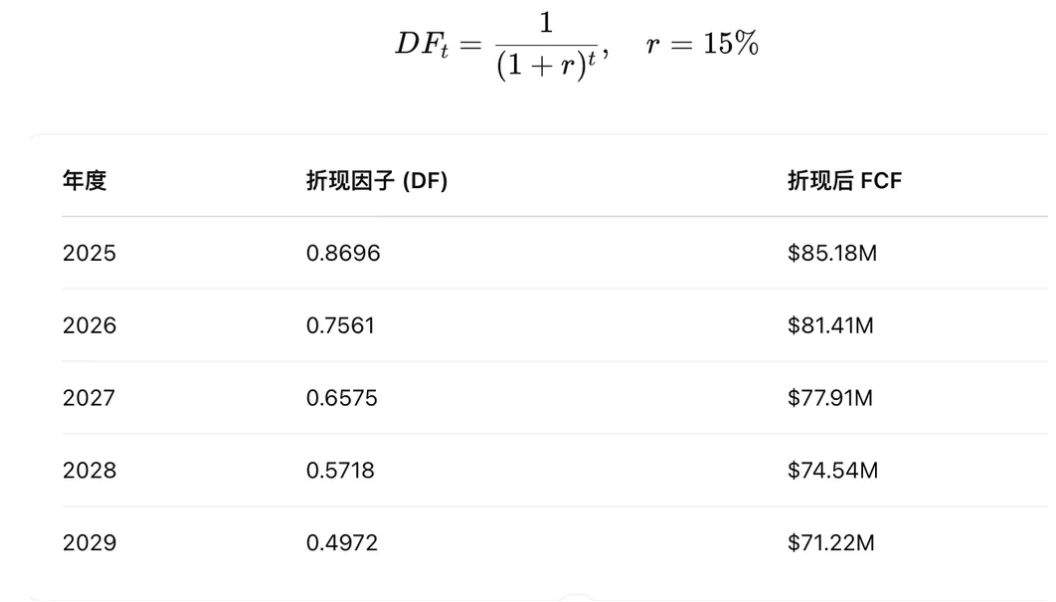

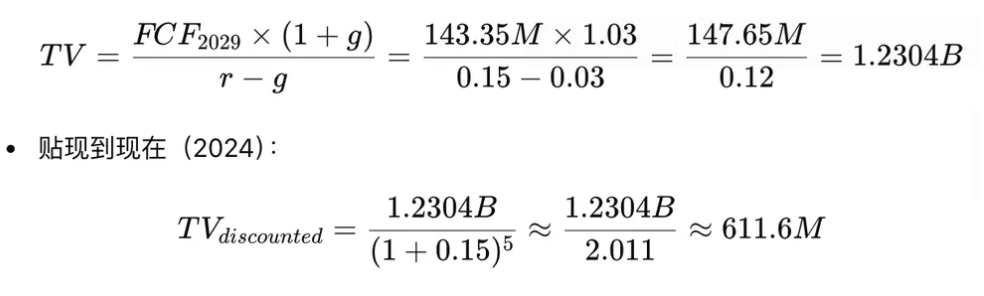

2024년 Raydium의 수익은 9890만 달러이며, 연간 성장률 10%, 할인율 15%, 예측 기간 5년, 영구 성장률 3%, FCF 전환율 90%를 가정하자.

미래 5년간 현금흐름:

미래 5년간 할인된 FCF 총합: 3억 9030만 달러

종기 가치(TV) 할인액: 6억 1160만 달러

DCF 총 평가액 = TV + FCF = 6억 1160만 + 3억 9030만 = 10억 20만 달러

현재 RAY의 시가총액은 11억 6000만 달러로, 전반적으로 유사한 수준이다. 물론 이 평가는 미래 5년간 매년 10% 성장한다는 가정 위에 세워진 것이며, 실제로는 약세장에서는 Raydium이 마이너스 성장을 할 수 있고, 강세장에서는 10% 이상의 성장률을 기록할 가능성도 있다.

한계 분석

DeFi 프로토콜 평가에는 몇 가지 주요 도전 과제가 있다. 첫째, 거버넌스 토큰은 일반적으로 프로토콜 수익을 직접 포착하지 못하며, SEC로부터 증권으로 판단되는 것을 피하기 위해 배당이 불가능하다. 회피 방법(스테이킹 보상, 재매입 소각 등)은 존재하지만, DeFi 프로토콜이 수익을 토큰 가치로 환원할 동기가 부족하다. 둘째, 시장의 강세장과 약세장 전환이 빠르고, DeFi 프로토콜의 현금흐름 변동성이 크며, 경쟁자와 사용자 행동이 다양해 미래 현금흐름 예측이 극히 어렵다. 셋째, 할인율 산정이 복잡하며, 시장 리스크, 프로젝트 리스크 등을 종합적으로 고려해야 하며, 다른 할인율 선택은 평가 결과에 큰 영향을 미친다. 넷째, 일부 DeFi 프로젝트는 수익 재매입 및 소각 메커니즘을 사용하는데, 이러한 메커니즘은 토큰 유통량과 가치에 영향을 미쳐, 해당 메커니즘을 갖춘 DeFi 토큰은 현금흐름 할인 평가법에 부적합할 수 있다.

4. 비트코인 — 다중 평가법의 종합적 고려

채굴 비용 평가법

통계에 따르면, 지난 5년간 비트코인 가격이 주류 채굴기의 채굴 비용보다 낮았던 기간은 약 10%에 불과하며, 이는 채굴 비용이 비트코인 가격 지지에 중요한 역할을 하고 있음을 충분히 보여준다.

따라서 비트코인 채굴 비용은 비트코인 가격의 하한선으로 간주될 수 있다. 과거를 보면 비트코인 가격이 주류 채굴기 채굴 비용보다 낮은 시기는 매우 드물었으며, 대부분 극도로 좋은 투자 기회였다.

금(Gold) 대체 모델

비트코인은 종종 "디지털 골드(digital gold)"로 여겨지며, 금의 "가치 저장(store of value)" 기능 일부를 대체할 수 있다. 현재 비트코인 시가총액은 금 시가총액의 7.3% 수준이다. 만약 이 비율이 각각 10%, 15%, 33%, 100%로 증가한다면, 이에 따른 환산으로 비트코인 단가는 각각 92,523달러, 138,784달러, 305,325달러, 925,226달러에 도달할 수 있다. 이 모델은 두 자산의 가치 저장 속성을 비교해 비트코인 평가에 거시적 기준점을 제공한다.

그러나 비트코인과 금은 물리적 속성, 시장 인식, 응용 시나리오 등 여러 측면에서 차이가 크다. 금은 수천 년에 걸쳐 글로벌 안전자산으로 자리 잡았으며, 광범위한 산업적 용도와 실물 자산을 기반으로 한다. 반면 비트코인은 블록체인 기술 기반의 가상 자산으로, 그 가치는 주로 시장의 공감대와 기술 혁신에 기반한다. 따라서 이 모델을 사용할 때는 이러한 차이점들이 비트코인 실제 가치에 미치는 영향을 충분히 고려해야 한다.

결론

본문은 Crypto 프로젝트에 적절한 평가 모델을 마련함으로써 업계 내 가치 있는 프로젝트의 안정적 발전을 촉진하고, 더 많은 기관 투자자들이 암호화 자산에 투자하도록 유도하고자 하는 목적을 가지고 있다.

특히 약세장에서는 시장이 정제되는 과정을 겪게 되며, 우리는 가장 엄격한 기준과 가장 본질적인 논리를 통해 장기적 가치를 지닌 프로젝트를 찾아야 한다. 적절한 평가 모델을 활용하면, 2000년대 버블 붕괴 당시 Google과 Apple을 발견한 것처럼, 약세장 속에서도 Crypto 분야의 "Google", "Apple"을 찾아낼 수 있을 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News