10월 공개 블록체인 산업 리포트: 비트코인이 시장을 주도하고, 레이어2 경쟁 격화

글: Stella L

중본 스가 2008년 10월 31일 비트코인 백서를 발표한 지 정확히 16년이 지난 후, 비트코인은 금융 세계에 다시 한번 혁명적인 영향을 보여주고 있다. 2024년 10월, 기관 투자자의 강력한 지지 아래 비트코인은 사상 최고치에 접근했으며, 블록체인 생태계 전반도 빠르게 발전하고 있다. 이번 달은 시장의 명확한 분화 양상을 보였는데, 비트코인이 15.9% 상승하며 시장을 주도했고, 이더리움은 보다 완만한 상승세를 보인 반면, 두 네트워크의 레이어 2 솔루션들은 계속해서 개선과 확장을 거듭했다. 한편, Sui와 같은 신생 퍼블릭 체인은 가파른 성장세를 이어가며 곧 퍼블릭 체인 순위 10위권 진입을 눈앞에 두고 있다.

본 보고서의 데이터는 Footprint Analytics의 퍼블릭 체인 연구 페이지에서 제공되며, 해당 페이지는 퍼블릭 체인 분야의 핵심 통계 및 지표를 쉽게 확인할 수 있는 대시보드를 제공하며 실시간으로 업데이트된다.

시장 개요

2024년 10월, 암호화폐 시장은 비트코인이 주도하는 가운데 다른 디지털 자산들의 상승폭은 비교적 완만한 양상을 보이며 현저한 분화를 나타냈다. 비트코인은 60,764달러에서 70,398달러로 15.9% 상승했으며, 10월 29일에는 72,751달러까지 치솟아 3월의 사상 최고치에 근접했다. 반면 이더리움은 월간 2.7% 상승에 그쳐 2,519달러에 마감하며 다소 더디게 움직였다.

자료 출처: 비트코인과 이더리움 가격 추이

이번 달 시장 흐름에는 여러 거시경제 요인이 작용했다. 글로벌 통화 시장 변동, 특히 위안화를 포함한 주요 통화 대비 달러화 강세가 암호화폐 시장의 자금 흐름에 영향을 미쳤다. 국채 수익률 상승과 금값 상승이라는 배경 속에서 이러한 변화는 글로벌 시장의 리스크 선호도 변화를 반영한다.

정치적 요인 역시 시장 심리를 깊이 있게 좌우하고 있으며, 임박한 미국 대선은 중요한 시장 동력으로 부상했다. 투자자들은 예상되는 정책 변화에 선제적으로 대응하며 비트코인 상승세를 가속화하고 있으며, 다양한 선거 결과가 디지털 자산 규제 및 광범위한 금융 정책에 미칠 영향에 대해 시장은 예의주시하고 있다.

기관 참여는 여전히 시장의 중요한 추진력이다. 비트코인 거래소 거래 상품(ETP)으로의 막대한 자금 유입은 이를 입증한다. 이는 디지털 자산을 전략적 투자 도구로 인식하는 기관 투자자들의 관심이 높아지고 있음을 보여주지만, 동시에 그들의 투자 접근 방식은 더욱 신중해지는 모습이다.

규제 동향 또한 시장 구도에 지속적인 영향을 미친다. 미국 연방수사국(FBI)이 '낚시 수사' 방식으로 NexFundAI 토큰을 조사한 사건은 중요한 이정표로, 세 개의 암호화폐 회사와 15명에 대한 시장 조작 혐의를 제기하게 되었다. 또한 Crypto.com이 SEC를 상대로 제기한 소송은 산업 참여자들과 규제 당국 사이의 긴장 관계를 또 한 번 부각시켰다.

레이어 1

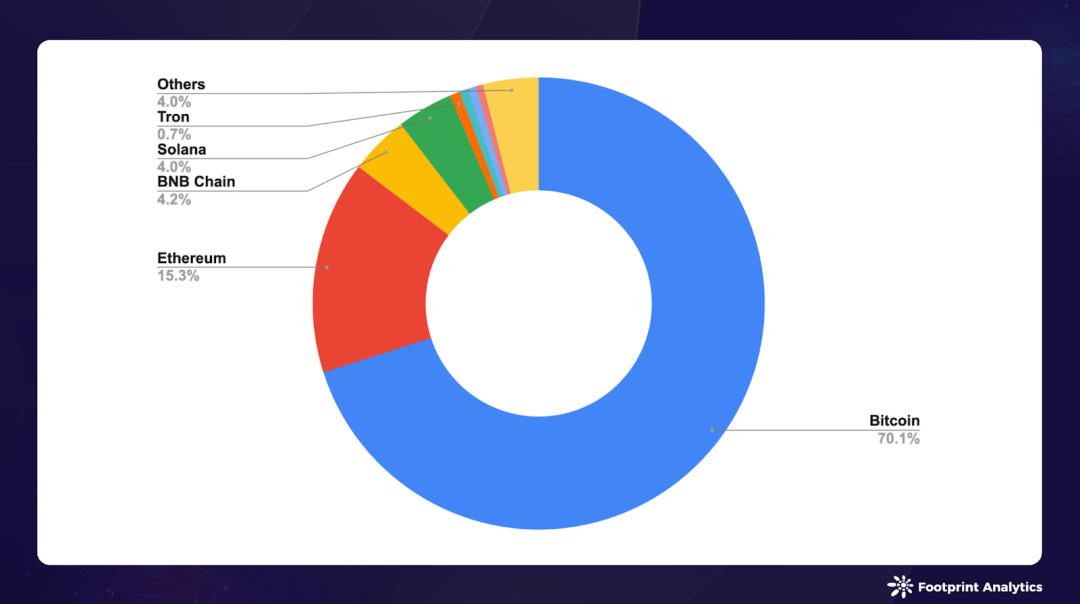

2024년 10월, 블록체인 암호화폐의 전체 시가총액은 6.7% 증가해 2조 달러에 달했으며, 비트코인의 시장 점유율은 9월의 67.3%에서 70.1%로 상승했다. 반면 이더리움의 점유율은 16.8%에서 15.3%로 하락했고, BNB 체인과 솔라나는 각각 4.2%, 4.0%로 비교적 안정적인 점유율을 유지했다.

자료 출처: 퍼블릭 체인 토큰 시가총액

시장 성장은 주로 성숙한 토큰들의 강세에 의해 주도됐다. 비트코인이 선두를 달렸으며, 비트코인 캐시(12.9%)와 라이트코인(9.5%)도 눈에 띄는 상승을 기록했다. 솔라나는 여전히 최고의 알트코인 중 하나로 자리매김하며 17.6% 상승했다. 한편 신생 블록체인 Sui는 11.5%의 상승률을 기록하며 상승세를 이어갔다.

자료 출처: 퍼블릭 체인 토큰 가격 및 시가총액

Sui의 시가총액 순위는 11위로 올라섰다. 밈코인 트렌드와 텔레그램 기반 게임 기회를 적극 활용하며 DeFi 생태계도 크게 확장했다. 10월 서클(Circle)이 Sui에 원생 USDC를 출시한 것은 또 하나의 이정표였다. 그러나 이 같은 성장은 논란 없이 이루어진 것은 아니었다. 10월, "Sui 내부자들이 4억 달러 상당의 토큰을 매도했다"는 주장이 제기되었으나, Sui 재단은 이를 부인했지만 커뮤니티 내에서는 논의가 활발했다.

DeFi 분야는 10월 저항에 직면하며 전체 TVL이 6.8% 감소해 635억 달러에 머물렀다. 비트코인 생태계는 강세를 보였지만, 이더리움 생태계의 DeFi 부문은 부진했다. 주목할 만한 예외는 폴리곤으로, 미국 대통령 선거를 앞두고 활동이 활발해지며 Polymarket이 기록을 경신하면서 TVL이 30.3% 증가했다.

자료 출처: 퍼블릭 체인 TVL

스테이블코인은 암호화 생태계 내에서 여전히 핵심적인 역할을 수행하고 있음을 보여준다. Bitwise Research의 2024년 3분기 암호화 시장 리뷰에 따르면, 2024년 상반기 전 세계 스테이블코인 거래량은 5.1조 달러를 초과해 비자(VISA)의 6.5조 달러에 근접했다. 테더(Tether)의 수익성이 블랙록을 능가한 것은 이 분야의 재무적 영향력을 부각시키며, 각 퍼블릭 체인들이 스테이블코인 상장을 두고 경쟁을 벌이고 있음을 드러낸다.

비트코인 레이어 2 및 사이드체인

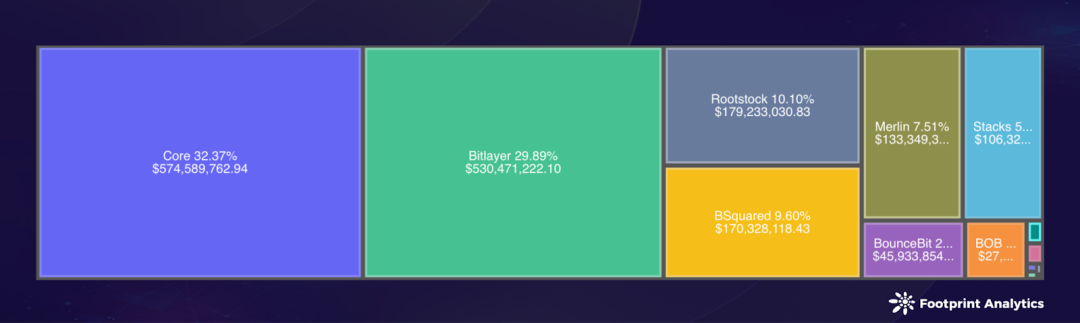

2024년 10월, 비트코인 레이어 2 및 사이드체인은 지속적인 강세를 보이며 전체 TVL이 18억 달러에 달해 9월 대비 22.2% 증가했다.

Core는 업계 선두 자리를 유지하며 TVL이 29.8% 증가해 5.7억 달러에 달했고, 시장 점유율은 32.4%였다. Bitlayer는 TVL이 36.1% 증가한 5.3억 달러로 입지를 공고히 하며 29.9%의 점유율을 차지했다. Rootstock은 1.8억 달러의 TVL과 10.1%의 점유율로 3위를 기록했으며, BSquared는 TVL이 1.7억 달러에 달하며 월간 54.4%의 성장률을 기록, Merlin을 제치고 4위로 급부상했다.

자료 출처: 비트코인 생태계 퍼블릭 체인 TVL

10월은 비트코인 레이어 2 생태계의 중대한 기술적 돌파구가 있었던 달이기도 하다. BEVM은 '슈퍼 비트코인(Super Bitcoin)' 프레임워크를 발표하며, 비트코인의 기반 보안성을 유지하면서 기능을 확장하는 종합적 솔루션을 제시했다.

이 프레임워크는 비트코인 네트워크를 기반으로 하는 5단계 아키텍처를 제안하며, 검증된 PoW 합의를 통해 보안성을 확보한다. 그 위에 효율적인 통신을 위한 라이트닝 네트워크 기술, 표준화를 위한 탭루트(Taproot) 합의, 다양한 가상머신을 지원하는 멀티체인 융합 계층을 통합한다. 이 아키텍처는 궁극적으로 애플리케이션 계층을 형성하여 개발자가 비트코인의 보안성을 활용하면서도 DApp을 구축할 수 있도록 한다.

비트코인과 이더리움 생태계 연결의 중요한 움직임으로, BOB 네트워크는 옵티미즘(Optimism)의 '슈퍼체인(Superchain)'과의 통합을 발표했다. 스스로를 '하이브리드 레이어-2(hybrid layer-2)' 솔루션이라고 칭하는 BOB는 비트코인과 이더리움 간의 원활한 연결을 만들고, 비트코인을 DeFi의 중심에 두려는 목표를 갖고 있다.

카르다노(Cardano)와 BitcoinOS(BOS)의 통합을 통해 크로스체인 기능도 추가로 발전했다. 이 협력은 오랜 역사의 퍼블릭 체인인 카르다노 사용자들에게 직접적이고 트러스트리스한 비트코인 유동성 접근을 제공하기 위한 것이다.

또한 BTCFi는 인상적인 성장세를 이어갔으며, 특히 바빌론(Babylon)의 비트코인 스테이킹 프로그램 Cap-2가 주목됐다. 이 프로그램은 23,000개의 비트코인을 유치하는 동시에 최저 수수료를 단 1.56 BTC로 유지하는 뛰어난 효율성을 보여주었다. 이러한 성공적인 배포는 비트코인 기반 금융 상품에 대한 시장의 강한 수요를 입증한다.

이더리움 레이어 2

2024년 10월, 이더리움 레이어 2 솔루션은 완만한 성장을 기록하며 정규 브릿지 기준 전체 TVL이 198억 달러에 달해 9월 대비 1.2% 증가했지만, 비트코인 확장 솔루션의 성장률에 비해 현저히 낮은 수치를 보였다. 경쟁 구도는 계속 변화하고 있으며, 기존 리더들은 우위를 유지하고 있지만 점유율은 하락세이며, 새로운 참가자들이 좋은 성과를 내고 있다.

시장 선두인 Arbitrum One과 Optimism은 각각 45.3%, 17.8%의 점유율로 위치를 지켰지만, 모두 소폭 감소했다. Base는 점유율이 8.1%에서 13.4%로 확대되었고, TVL이 28.5% 증가하며 두각을 나타냈다. 이 성장은 코인베이스의 스마트 지갑 덕분인데, dApp 상호작용을 단순화했으며 대출, 파생상품, DEX 프로토콜 등에 막대한 자금 유입을 끌어들였다. Base의 원생 DEX인 Aerodrome은 이러한 확장 과정에서 우수한 성과를 보였다.

자료 출처: 2024년 9월 이더리움 레이어 2 개요 - 롤업 (브릿지 관련 지표)

몇몇 신규 진입자들도 큰 영향을 미쳤다. Fuel Ignition과 World Chain은 메인넷 출시 후 TVL이 크게 증가했으며, Taiko는 Panko Finance와 Avalon Finance의 성공에 힘입어 TVL이 20.8% 성장했다.

반면 Scroll은 에어드랍 이후 TVL이 39.6% 감소했다. 에어드랍 배분 계획이 커뮤니티 내 논란을 일으킨 것이 원인으로, zkSync와 Starknet의 사례처럼 에어드랍 후 활동이 크게 줄었고, 토큰 가격은 출시가 대비 50% 이상 하락했다.

시장 지표 외에도 업계는 사용자 경험과 상호운용성 같은 생태계의 근본적 과제에 대한 관심을 더욱 높이고 있다.

비탈릭 부테린(Vitalik Buterin)은 커뮤니티의 우려 해결에 적극적으로 나서며 이더리움의 미래 방향에 관한 일련의 포괄적인 글을 발표했다. 그는 소셜 미디어를 통해 여러 글을 게시하며 특히 레이어 2 간 상호운용성을 핵심 발전 우선순위로 강조했다. 그가 제시한 로드맵은 체인별 주소 표준화, 통합 결제 요청 시스템, 레이어 2 간 통합 키 저장 지갑 등을 통해 이더리움 생태계를 통합하려는 개선안을 제시했다. 이러한 개선은 크로스체인 자산 이전을 단순화하고 레이어 2 간 거래의 가스 비용을 낮추는 것을 목표로 한다.

지속적인 도전에도 불구하고 이더리움의 레이어 2 생태계는 여전히 중요한 프로젝트들과 발전들을 끌어들이고 있다. 10월에는 몇 가지 주목할 만한 메인넷 출시가 있었다. World Network(구 Worldcoin)가 메인넷에 출시되며 프라이버시 중심의 신원 해결 방안을 본격화했다. Yuga Labs의 ApeChain은 이더리움의 보안성을 활용해 NFT 애플리케이션을 개발했으며, Eclipse와 Fuel Ignition은 메인넷 배포를 완료해 생태계에 새로운 확장 솔루션을 추가했다.

또 다른 중요한 진전은 Uniswap Labs로부터 나왔다. 그들은 옵티미즘의 OP Stack 기반으로 구성된 새로운 레이어 2 네트워크인 Unichain 계획을 공개했다. Uniswap이 DeFi 분야에서 차지하는 지배적 위치를 고려하면, 이 발표는 업계에서 많은 논의를 불러일으켰다. 코인베이스의 Base와 소니의 Soniem과 같은 주요 참가자에 이어 Unichain의 테스트넷 출시는 레이어 2 경쟁 구도의 잠재적 변화를 예고하며, 앞으로 유동성과 가스 비용을 둘러싼 경쟁이 더욱 치열해질 것으로 보인다.

Unichain

블록체인 게임 퍼블릭 체인

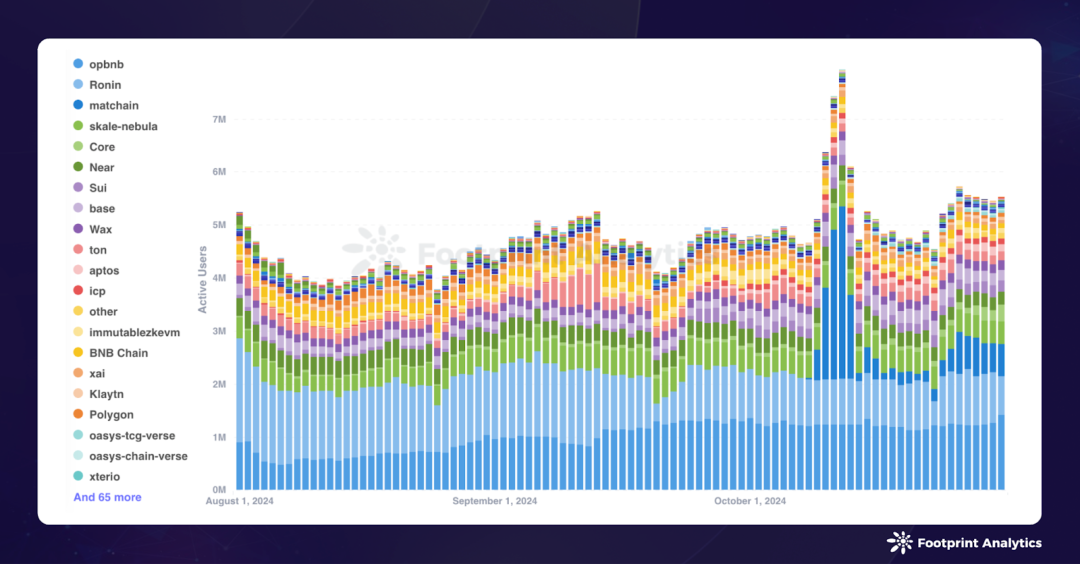

2024년 10월, 블록체인 게임 분야에는 1,606개의 활성 게임이 존재했으며, BNB 체인, 폴리곤, 이더리움이 게임 분포를 주도했다. OpBNB는 평균 일일 활성 사용자(DAU) 120만 명으로 참여도에서 선두를 달렸으며, Ronin(88.6만 DAU), Matchain(54.8만 DAU)이 그 뒤를 이었다.

자료 출처: 각 퍼블릭 체인별 활성 블록체인 게임 비중

Matchain은 10월 중대한 돌파구를 마련했는데, 텔레그램 기반 게임을 통해 일일 평균 DAU가 9월의 78명에서 54.8만 명으로 급증했다. 이 체인은 10월 12일 330만 명의 정점을 찍은 후, 말에는 약 61.5만 명 수준으로 안정화되며 텔레그램 기반 사용자 유치 전략의 가능성을 보여주면서도 동시에 그 변동성도 드러냈다.

Sui와 Core도 강력한 성장세를 보이며, DAU가 각각 105.1% 증가해 19.0만 명, 75.7% 증가해 10.9만 명에 도달했다. 두 체인 모두 텔레그램 기반 전략을 적극 활용했다. 반면 TON의 DAU는 27.7% 감소해 19.5만 명에 머물렀다. 텔레그램 기반 전략의 선구자로서 Sei, Ancient8, Viction 등 여러 퍼블릭 체인에 영감을 준 점은 인정하지만, 사용자 유지율은 여전히 업계 전체가 직면한 공통의 과제다.

더 많은 데이터 인사이트는 「2024년 10월 블록체인 게임 리서치 보고서: 활성 사용자와 체인상 게임 생태계의 최신 트렌드 분석」를 참고하라.

투자 현황

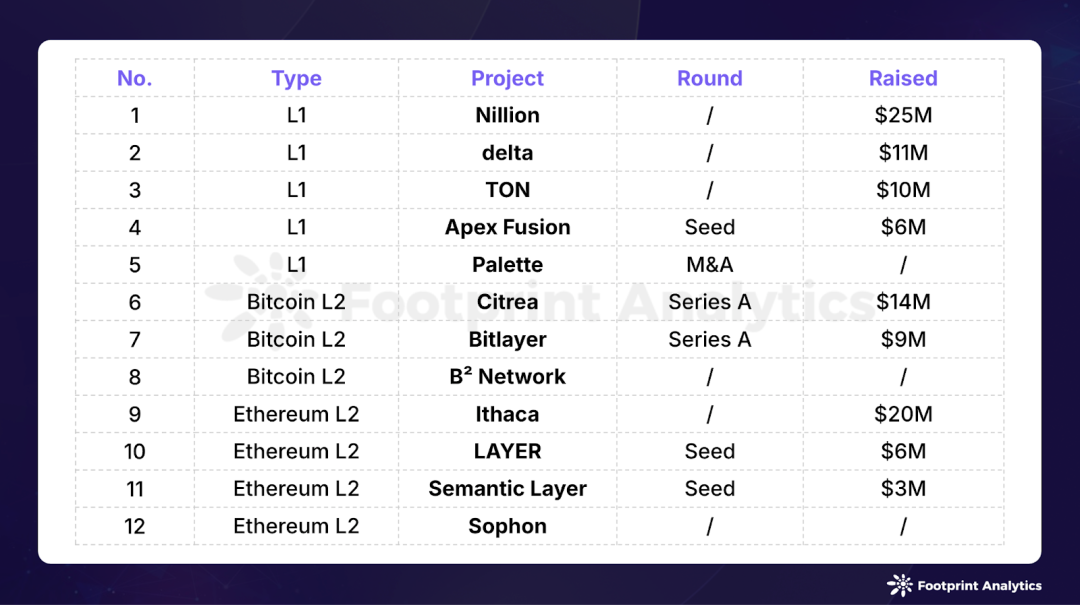

2024년 10월, 블록체인 분야는 총 12건의 투자 건이 기록되었으며, 총 투자 금액은 1.04억 달러로, 9월의 1.74억 달러 대비 40.1% 감소했다. 이 중 3건은 구체적인 투자 금액이 공개되지 않았다.

2024년 10월 퍼블릭 체인 투자 현황 (자료 출처: crypto-fundraising.info)

프라이버시 중심 블록체인 프로젝트인 Nillion이 10월 가장 큰 투자 유치 기업으로, Hack VC가 주도한 라운드에서 2,500만 달러를 조달했다. 이 프로젝트는 내용을 노출하지 않고도 데이터를 처리할 수 있는 혁신적인 '블라인드 컴퓨팅(blind computing)' 방법을 사용하며, 애플리케이션이 데이터 프라이버시를 유지한 상태에서 협업할 수 있도록 한다. 이 획기적인 기술은 Nillion을 프라이버시 보호와 탈중앙화 컴퓨팅의 교차점에 위치시켜 웹3 애플리케이션에서 증가하는 안전한 데이터 처리 수요를 충족시킨다.

TON은 9월 비트겟(Bitget)과 Foresight Ventures로부터 3,000만 달러 투자를 받은 데 이어 10월에도 Gate.io로부터 자금 지원을 받으며 투자 momentum을 이어갔다.

레이어 2 솔루션은 여전히 투자자들의 관심을 끌고 있으며, 비트코인과 이더리움 생태계를 아우르고 있다. 비트코인 레이어 2 플랫폼인 Bitlayer와 B² Network가 성공적으로 신규 펀딩을 완료했으며, 이더리움 레이어 2 분야에서는 Ithaca, Semantic Layer, Sophon, LAYER 등 혁신적인 프로젝트들이 자금을 유치했다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News