어떻게 하면 쓸 수 없는 돈을 가질 수 있을까?

글: Alex Liu, Foresight News

선언: 본 글의 견해는 특정 조건과 맥락 하에서만 성립함을 밝힙니다.

-

돈이 다 안 쓰임: 노동 없이도 처분 가능한 법정화폐가 시간이 지남에 따라 점점 늘어남.

-

전제 조건:

-

비트코인이 장기적으로 「디지털 골드」로서 인플레이션 헤지를 가능하게 하는 논리는 유효하며, 가격 변동성이 있더라도 장기적으로 신용 화폐 대비 비트코인 가치가 상승한다는 전제.

-

사회 운영 로직을 바꾸는 블랙스완 사건이 발생하지 않을 것.

다 안 쓰이는 돈

「돈 쓰기」라고 하면 대부분 사람들은 여전히 「법정화폐를 소비한다」는 개념을 떠올립니다. 필자 역시 사장님께 메시지를 보낼 때 "내일은 크레이지 목요일인데, 50원 충전 좀 해주실래요?"라고만 말할 뿐, "내일은 크레이지 목요일인데, 50 BTC 충전 좀 해주실래요?"라고는 말하지 못합니다. 첫째로 맞을 수 있고, 둘째 국내 KFC 매장은 아직 비트코인 결제를 지원하지 않기 때문입니다.

비트코인의 「디지털 현금」 스토리텔링은 실패했습니다. 한때 유명한 비트코인 강세론자인 마이크로스트레티지(MicroStrategy) CEO 마이클 세이이어(Michael Saylor)에게 누군가 물은 적이 있습니다. "왜 사람들이 비트코인 일부를 들고 와서 커피 한 잔을 사지 않을까요?" 그는 이렇게 답했습니다. "당신이 건물을 소유하고 있다면, 건물 모퉁이를 잘라서 커피 한 잔과 바꿀 것인가요?" 이건 다소 궤변처럼 들립니다. 오직 비트코인만 보유하는 것은 일상생활에서 실제로 「돈을 쓰는 것」이 불편하다는 의미니까요.

하지만 비트코인이 「디지털 골드」로서 가치 저장 수단(Store of Value Asset)으로서의 스토리텔링은 여전히 타당성을 유지하고 있습니다. 비트코인을 통해 우리는 진짜로 「다 안 쓰이는 돈」을 가질 수 있을지도 모릅니다. 만약 그것이 인플레이션 헤지를 할 수 있다는 논리가 장기적으로 성립한다면, 분명히 장기적으로 신용 화폐(법정화폐) 대비 가치가 상승할 것입니다. 단순히 비트코인을 보유하기만 하면, 그에 상응하는 법정화폐 가치는 결국 점점 상승하게 됩니다. 노동 없이도 편안하게 누워서 생활할 수 있는 것이죠.

그러나 앞서 언급했듯이 「비트코인을 쓰는 것」은 여전히 불편하며, 비트코인을 소비하거나 판매하면 그 수량은 점차 줄어들게 됩니다. 그렇다면 어떻게 「다 안 쓰인다」고 할 수 있을까요?

정답은 담보 대출입니다.

담보 대출

자산 A가 자산 B 대비 계속해서 상승하는 경우, 자산 A를 담보로 자산 B를 빌린다면 시간이 지남에 따라 이론적으로 무한정 자산 B를 계속해서 빌릴 수 있으며, 자산 A를 팔지 않아도 되고 자산 B를 갚을 필요도 없다.

구체적인 사례로 보면, 비트코인(BTC)을 담보로 법정화폐 또는 USDT, USDC 같은 스테이블코인을 빌리는 것입니다. 신용 화폐는 본질적으로 남용되고 장기적으로 가치 하락하는 경향이 있으므로, BTC는 신용 화폐 대비 점진적으로 가치가 상승하게 된다(본 논문이 성립하는 전제). 이러한 과정에서 점점 더 많은 법정화폐를 빌려오면, 비트코인을 매각하지 않고도 노동 없이 처분 가능한 법정화폐가 시간이 지남에 따라 증가하게 되며, 즉 「다 안 쓰이는 돈」을 가지게 되는 것입니다.

하지만 여기서 문제 하나가 발생합니다. 바로 청산 리스크입니다. 비트코인이 신용 화폐 대비 가치 상승은 장기적 추세이지만, 단기적으로는 여전히 가격 변동성이 존재합니다. '핀업' 등의 특수 상황을 제외하더라도, 한 사이클 내 고점에서 저점까지 종종 50%, 심지어 70% 이상의 진폭을 기록하기도 합니다.

청산은 낮은 가격에 강제로 비트코인을 팔아 법정화폐로 돌려받아 부채를 상환하는 것을 의미하며, 이 경우 「돈이 다 안 쓰인다」는 시도는 또다시 실패하게 됩니다. 또한 시장 변동성이 극심하여 단 한 개의 캔들이 청산 가격 아래로 급락한 후 다시 급등하는 경우, 차입자가 막대한 손실을 입는 일이 발생할 수도 있습니다.

청산을 피하는 방법 중 하나는 매우 낮은 LTV(Loan to Value, 담보 대출 비율)를 유지하는 것입니다. 예를 들어, 가치 100만 달러의 비트코인을 담보로 30만 달러만 빌리는 방식이라면 단기적인 가격 변동에 의한 청산 위험은 거의 없습니다. 그러나 첫째로 「절대적인 보장」은 존재하지 않으며, 둘째로 이런 방식은 자금 활용률이 너무 낮다는 단점이 있습니다.

그렇다면 어떻게 해야 할까요?

소프트 청산(Soft Liquidation)

단기적인 암호화폐 가격 변동으로 인해 비트코인 포지션을 잃는 것을 방지하기 위해, 소프트 청산 메커니즘을 활용한 대출을 사용할 수 있습니다. 예를 들어, 비트코인을 담보로 crvUSD를 빌리는 경우를 살펴보겠습니다.

Curve Finance의 crvUSD 제품에서는 담보자산의 청산이 AMM(자동화 시장조성자)을 통해 이루어지며, 점진적인 소프트 청산 방식을 채택합니다. 즉 담보자산의 가격이 하락하면 점진적으로 청산되는데, AMM 내 청산 과정은 가역적입니다. 담보자산의 가격이 다시 상승하면 AMM이 사용자의 자산을 다시 매수해줍니다.

청산용 AMM

crvUSD는 LLAMMA(Lending-Liquidating AMM Algorithm)를 통해 소프트 청산을 실현하며, 담보자산을 위한 특별한 AMM 풀을 설계하여 자산 가격 하락 시 점진적으로 청산됩니다. 여기에는 두 개의 청산 가격 구간이 존재하는데, 각각 청산 시작 가격과 청산 종료 가격입니다. 담보자산의 가격이 청산 가격보다 높으면 AMM 풀 안에는 모두 담보자산만 존재합니다. 담보자산의 가격이 청산 시작 가격까지 하락하면 AMM 내 담보자산이 매도되어 스테이블코인으로 교환되기 시작하고, 이후 가격 하락 과정에서 점진적으로 담보자산이 매도됩니다. 담보자산 가격이 청산 종료 가격 이하로 떨어지면 AMM 풀 안에는 오직 스테이블코인만 남게 됩니다.

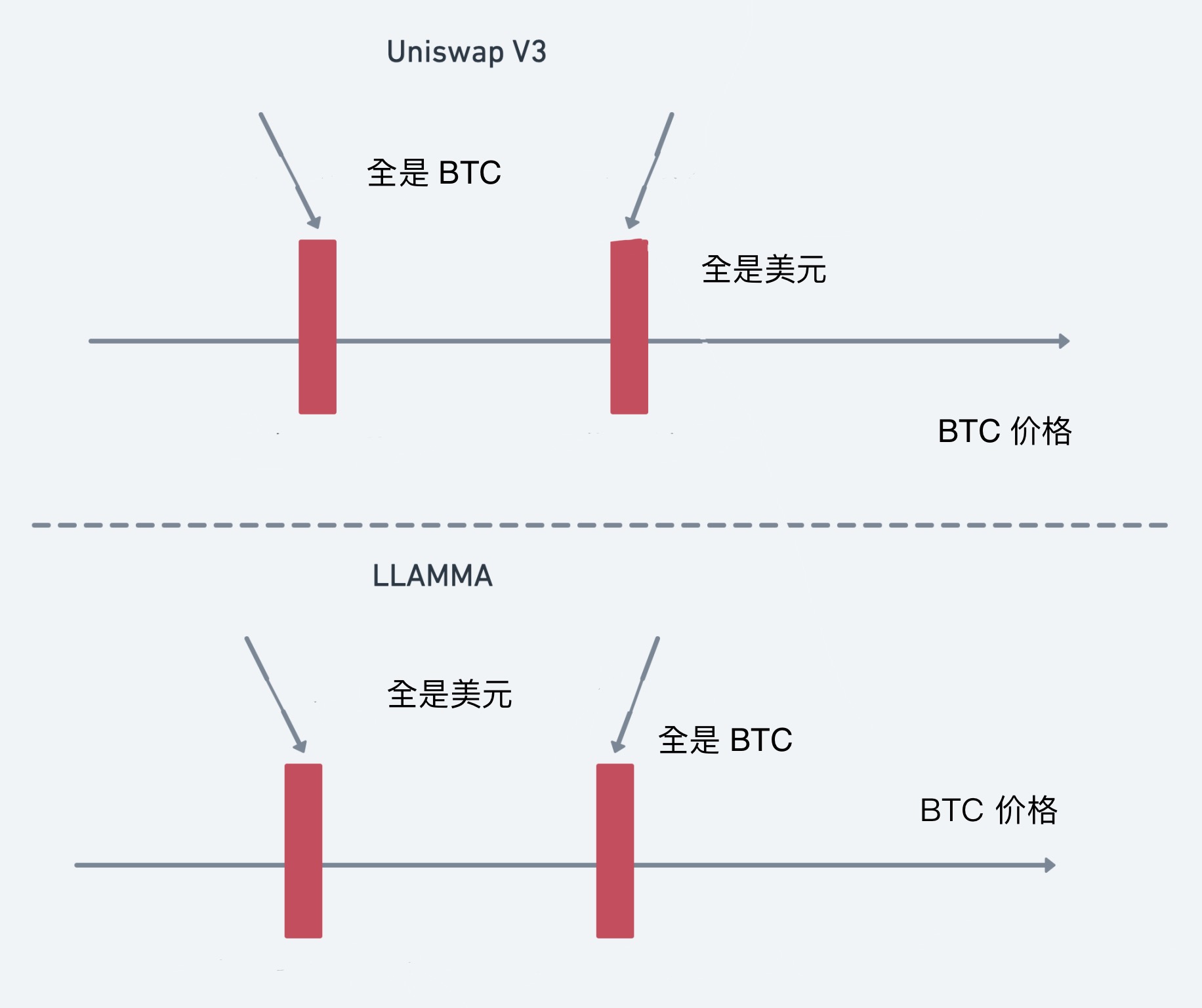

LLAMMA의 청산 과정은 일종의 「역방향 Uniswap V3」로 이해할 수 있습니다. AMM이 처리하는 것이 BTC-crvUSD 거래쌍이라고 가정합시다. Uniswap V3에서는 유동성 제공자(LP)가 BTC의 가격 범위를 설정해야 합니다. BTC 가격이 해당 범위 내에 있을 때 AMM 풀 안에는 서로 교환 가능한 두 종류의 토큰이 존재하고, 범위 밖에서는 AMM 풀 안에 한 종류의 토큰만 존재합니다. 이는 LLAMMA의 청산 시작 및 종료 가격 설계 아이디어와 동일합니다. 담보자산이 BTC일 때, 가격이 범위보다 높으면 AMM 풀 안은 모두 BTC이며, 가격이 범위 내에 들어오면 BTC가 점차 USD로 청산됩니다. 그림 참조.

Uniswap V3와 다른 점은, Uni V3에서는 BTC 가격이 높을수록 AMM 풀 안의 USD 수량이 많아지는 반면, LLAMMA에서는 BTC 가격이 낮을수록 AMM 풀 안의 USD 수량이 많아집니다. 이는 청산을 위해 BTC를 매도해야 하기 때문입니다. BTC 가격이 다시 상승하면, AMM은 BTC 담보자산을 다시 매수하여 사용자의 노출 포지션(exposure)을 최대한 유지하려고 합니다.

소프트 청산 메커니즘 하에서는, 청산이 발생하더라도 가격이 다시 회복되는 과정에서 거의 동일한 가격으로 담보자산을 다시 매수하게 되며, 결과적으로 포지션이 거의 그대로 유지됩니다. 그리고 장기적으로 비트코인이 신용 화폐 대비 가치 상승한다는 전제 하에서, 청산된 후 반드시 미래에 가격이 다시 회복될 것입니다. (소프트 청산은 외부 아비트리지 트레이더에 의해 실행되며, 차입자는 하드 청산 대비 극히 적은 손실을 입게 되지만, 자주 청산 구간에 들어가는 것은 피해야 합니다.) 여기서 Uni v3와 정반대의 설계 철학이 드러납니다. LP는 가격이 가능한 한 많이 구간 내에 머무르기를 원해 수수료를 얻으려 하지만, 차입자는 가격이 가능한 한 적게 구간 내에 머무르기를 원해 손실을 줄이려 합니다.

이제 논리가 완전히 연결됩니다. 비트코인을 보유하면서 소프트 청산 메커니즘을 활용해 법정화폐를 대출하면, 비트코인 가치가 상승하는 과정에서 우리는 지속적인 현금 흐름을 얻을 수 있으며, 비트코인을 매각할 필요도 없고 단기적인 가격 변동으로 인한 청산이 모든 것을 망치는 것도 걱정할 필요가 없습니다. 일정량의 비트코인을 보유한 상태에서 노동 없이도 처분 가능한 법정화폐가 시간이 지남에 따라 점점 늘어납니다. 이것이 바로 「다 안 쓰이는 돈」을 가지는 것이라고 볼 수 있지 않을까요?

마무리

본문에서는 비트코인 포지션을 유지하면서도 대출 전략을 통해 지속적인 현금 흐름을 확보하는 투자 및 소비 전략을 소개하였으며, 소프트 청산 메커니즘의 장점도 설명하였습니다. 대량의 비트코인을 보유한 경우 이 방안은 실제 적용 가능하며, 아마도 노동 없이 편안하게 누워서 살아가는 최고의 전략 중 하나일 수 있습니다. 그러나 이 전략에도 한 가지 결점이 있어, 필자와 같은 일반 사용자들은 여전히 누울 수 없고 열심히 일해야만 합니다. 바로 「누워도 될 만큼 충분한 비트코인을 어디서 받을 수 있느냐」는 문제입니다...

그래서 필자는 자신을 초월하기로 결심하고, 용기를 내어 휴대폰을 꺼내 사장님께 메시지를 보냈습니다. "내일은 크레이지 목요일인데, 50 BTC 충전 좀 해주실래요?" 결과는 기쁨의 차단 당하기였습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News