최근 주요 이벤트 정리: ETH 투자 로직 변화, AI 밸류에이션 적신호, Multicoin 의 ZEC 및 HYPE 베팅

저자: ChainFeeds

번역: TechFlow

TechFlow 가이드: 이 글은 최근 암호화 시장에서 가장 중요한 4 가지 투자 연구 관찰을 요약합니다. 이더리움의 가치 포착 실조, 블랙록의 AI 평가액 경고, Multicoin 의 Zcash 및 HYPE 집중 투자, 그리고 월스트리트가 ChatGPT 를 거부하는 이유입니다. 현재 사이클의配置方面 로직을 이해하려는 투자자에게 이 4 가지 판단은 ETH 를 계속 보유해야 하는지, AI 주식이 얼마나 더 오를 수 있는지, 그리고 프라이버시 AI 섹터가 실제 수요인지에 직접적인 영향을 미칩니다.

이더리움 생태계 전반 분석: 투자 논리에 어떤 변화가 있었나?

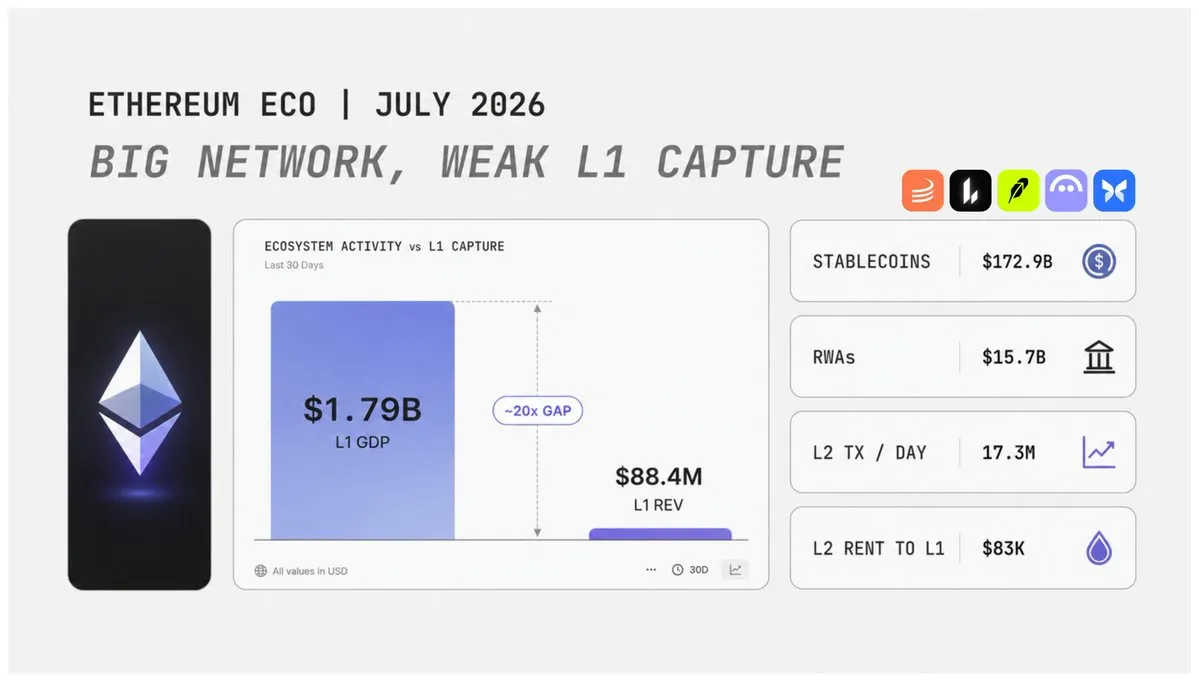

Nick Researcher 는 거시적 및 금융적 관점에서 이더리움을 재검토합니다. 2026 년 2 분기 데이터는 복잡한 신호를 Reveals 합니다: 이더리움 수익은 이전 분기 대비 약간 개선되었지만, L1(메인넷) 의 수수료 포착 능력은 작년보다 여전히 훨씬 낮습니다; 온체인 수익률은 역사적 저점에 근접했습니다; DeFi 활동은 감소했습니다; L2(Layer2) 생태계는 지속적으로 확장되고 있으며 Robinhood 와 같은 프로젝트도 이더리움 관련 인프라를 기반으로 발전하고 있지만, 이러한 활동은 L1 에 충분한 가치를 기여하지 못하고 있습니다; 동시에 ETH 의 희석률은 비트코인 수준에 근접하게 유지되고 있습니다.

현재 ETH 의 가장 큰 논쟁점은 이더리움이 경쟁력을 잃은 것은 아니지만 과거의 투자 논리가 변화하고 있다는 것입니다.此前 시장에서의 ETH 강세 논리는 매우 단순했습니다: 더 많은 사용자가 이더리움에 진입하여 L1 활동성을 높이고, 더 많은 수수료를 발생시키며, 더 많은 ETH 를 소각하여 ETH 의 가치 포착 능력을 강화한다는 것이었습니다. 하지만 이 모델은 약화되고 있습니다. 사용자들은 점차 L2 로 이동하고 있으며, 일부 사용자는 L2 경험이 기대에 미치지 못해 생태계를 떠나고 있습니다; 거래 수수료가 하락하고 있으며, Blob 공급 증가 속도가 수요를 초과하고 있습니다; L2 는 많은 거래 활동을 처리하지만 이더리움 메인넷에 지불하는 수수료는 여전히 제한적입니다.

가장 중요한 데이터는 2026 년 2 분기 이더리움 L1 이 생성한 실제 경제적 가치 (Real Economic Value) 가 8840 만 달러로, 전분기 대비 7% 증가했지만 전년 동기 대비 68% 감소했다는 점입니다. 동시에 이더리움 L1 의 애플리케이션 계층은 약 17.9 억 달러의 수수료 수익을 발생시켰습니다. 이는 이더리움 생태계 내 애플리케이션이 여전히 강력한 경제적 가치를 가지고 있지만, 기반 계층인 이더리움 메인넷은 그중 작은 부분만 포착하고 있음을 보여줍니다.这也是 현재 ETH 투자 논리의 핵심 모순입니다.

이더리움은 여전히 Tether, Circle, Lido, Aave, Uniswap 등 주요 프로토콜을 포함한 많은 중요한 금융 활동을承载하고 있으며, 이들은 모두 이더리움 생태계의 중요한 참여자입니다. 스테이블코인은 여전히 이더리움의 strongest 강점 중 하나로, 2026 년 2 분기 이더리움 L1 스테이블코인 공급량은 1729 억 달러에 달했으며, 전분기 대비 약 4% 감소했음에도 여전히巨大的 규모를 유지하고 있습니다. 하지만 규모만이 유일한 ключ因素는 아닙니다. 자금 흐름 속도同样 중요합니다. 스테이블코인이 단순히 체인에 머무르고 거래, 결제, 담보 등 금융 활동이 발생하지 않는다면 충분한 경제적 가치를 창출하지 못합니다. 현재 이더리움은庞大的 자산 규모를 가지고 있지만 충분한 자금 회전 효율성이 부족합니다.

실세계 자산 (RWA) 은 ETH 의 다음 단계 중요한 성장 동력이 될 수 있습니다. 현재 이더리움 L1 의 온체인 RWA 규모는 157 억 달러를 초과했으며, 전년 동기 대비 약 90% 증가했습니다. 여기에는 토큰화된 국채, 상품 및 주식 자산이 포함됩니다. 하지만 더 높은 TVL 을拥有하는 것만으로 가치 포착 능력을 증명하기에 충분하지 않습니다. 2026 년 2 분기 Solana 의 RWA 일일 거래량은 이더리움을 초과했습니다. 비록 RWA TVL 은 더 낮지만, 이는 이더리움의 우위가 기관 심도에 더 많이体现되는 반면 Solana 의 우위는 자금 흐름 속도에 있음을 보여줍니다.

ETH 의 경우 향후 상승 논리가 성립하려면 세 가지 조건이 동시에 충족되어야 합니다: 첫째, 더 많은 기관 자산이 이더리움 생태계로 유입되어야 합니다; 둘째, 더 많은 금융 결제 활동이 이더리움 네트워크에서 발생해야 합니다; 셋째, 온체인 자산이 더 높은 실제 거래 빈도를 생성해야 합니다. ETH 의 토큰 경제 모델은 현재 여전히 우위를 가지고 있으며, 2 분기 연화 순 희석률은 약 0.85% 로 BTC 수준에 근접합니다. 하지만 위험도 존재합니다. 온체인 총 수익률은 2.68% 로 하락하여 역사적 저점을 기록했으며, 그중 94% 의 수익은 실제 사용자 수수료가 아닌 ETH 발행에서 비롯되었습니다. 이는 ETH 가 향후 재평가될 수 있을지 여부가 기관 금융 시스템의 결제 계층이 될 수 있는지에 달려 있음을 의미합니다.

블랙록 보고서: 이번 AI 랠리는 2000 년 인터넷 버블의 '중반'까지 왔다, 한 지표에 적신호

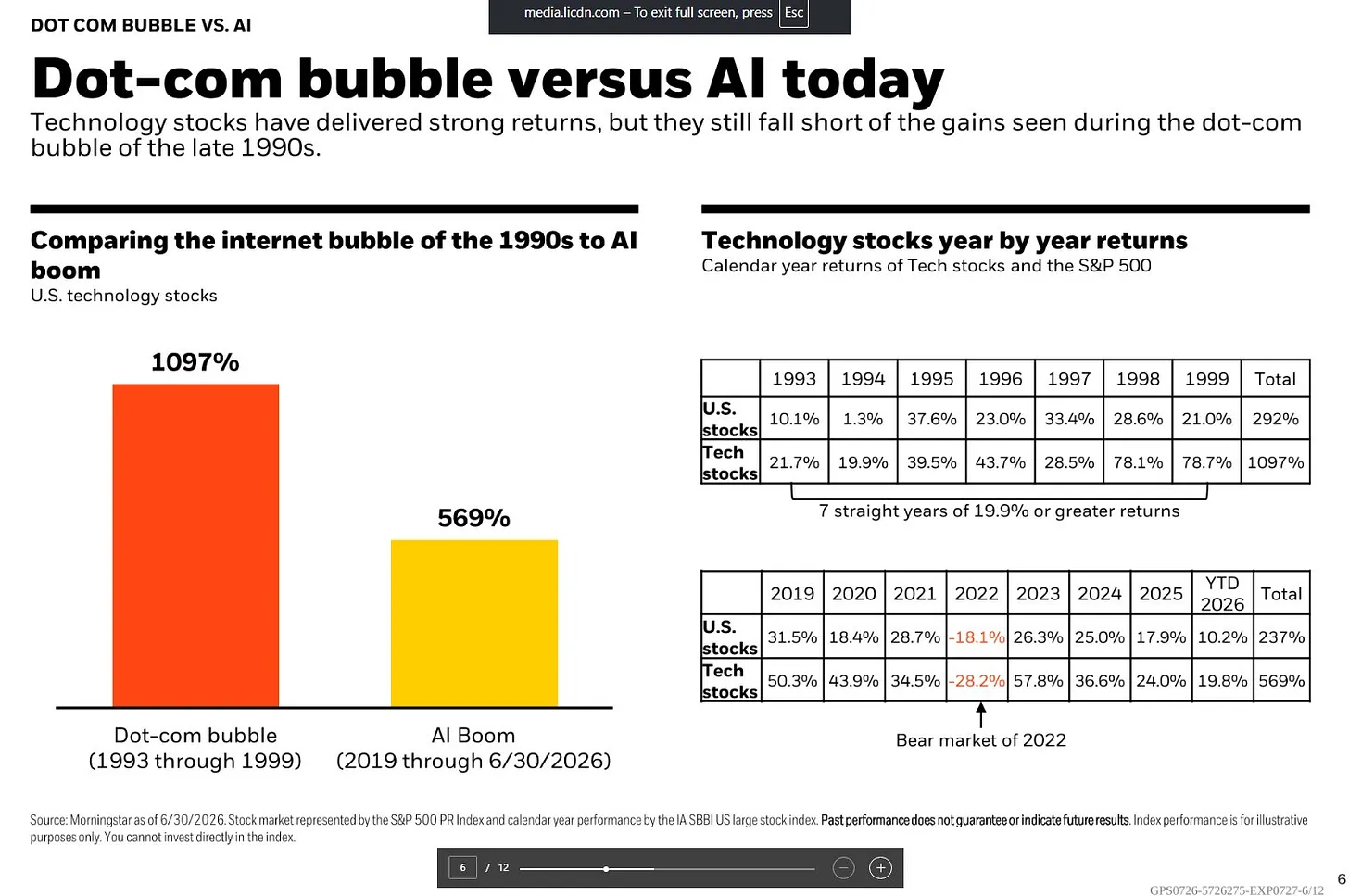

블랙록이 모닝스타 데이터를 인용한 바에 따르면, 1993 년부터 1999 년까지 7 년 동안 미국 기술주는 누적 1097% 상승했으며,同期 미국 주식 시장 전체는 292% 상승했습니다. 기술주는 연속 7 년 동안 연화 수익률이 19.9% 이상이었으며, 그중 1998 년과 1999 년 상승폭이 특히 놀라워 각각 78.1% 와 78.7% 에 달했습니다.

반면 2019 년부터 2026 년 6 월 30 일까지의 AI 랠리 주기 동안 기술주는 누적 569% 상승했으며,同期 미국 주식 시장 전체는 237% 상승했습니다. 이번 랠리도同样 강세였지만 템포는 분명히 달랐습니다. 기간 동안 기술주는 2022 년 큰 조정을 겪어 연간 28.2% 하락했으며, 이후 2023 년 57.8% 반등했고, 2024 년과 2025 년에는 각각 36.6% 와 24.0% 상승했으며, 2026 년 상반기에도 19.8% 계속 상승했습니다.

두 번의 랠리에서 가장 큰 차이는 후반부에 나타났습니다: 인터넷 버블 시기 시장은 마지막 2 년 동안 빠르게 가속 상승하여 1998 년과 1999 년 누적 상승폭이 200% 에 근접했습니다; 반면 AI 랠리는 2023 년明显的 가속을 보였지만 이후 상승폭이 점차 축소되었습니다. 다시 말해, 현재 AI 주기의走势는 인터넷 버블에 비해 더平稳하지만, 시장이 마지막 광란 상승 단계에 진입할 것인지에 대해서는 여전히 큰分歧가 있습니다.

현재 시장 평가액은 AI 랠리 논쟁의 핵심입니다. S&P 500 의 실러 PER(Shiller CAPE) 은 약 40 배까지 상승하여 인터넷 버블 시기의 고점으로 다시 돌아갔습니다. 이 지표는过去 10 년 동안 인플레이션 조정된 평균 이익을 통해 평가액 수준을 계산하며, 40 배는 투자자가每 1 달러의 장기 평균 이익에 40 달러의 가격을 지불愿意함을 의미합니다. 역사적으로 2000 년 전후에만 유사한 수준이 나타났습니다.

하지만 블랙록은 장기 평가액 지표만关注的 것은 포괄적이지 않다고 봅니다. 12 개월 선행 PER 은 또 다른 관점을 제공합니다. 현재 S&P 500 선행 PER 은 약 21 배이며, 주요 이유는 기업 이익 예상치도 주가 상승과同步하여 향상되었기 때문입니다. 데이터에 따르면 S&P 500 의 2 분기 이익은 전년 동기 대비 23% 증가할 것으로 예상되며, 연속 7 번째 분기 두 자릿수 성장을 유지하고 있습니다. 블랙록은 이러한 이익 성장이 역사적으로 드물다고 봅니다. 동시에 Mag 7 기술 거대 기업의 현재 PER 은 약 26 배이며, 이익 성장률은 30% 를 초과할 것으로 예상되어 종합 이익 성장률은 약 27.6% 입니다.

따라서 현재 시장의 가장 큰 모순은 다음과 같습니다: 장기 평가액 지표는 이미 고평가 위험 신호를 방출했지만, 기업 이익 성장은 여전히 고평가액을 지지하고 있습니다.

2026 년 5 월 31 일 기준, 모닝스타 데이터에 따르면 기술주가 미국 주식 시장 총 시가총액에서 차지하는 비율은 이미 37.5% 에 달하여 1990 년대 말 인터넷 버블 시기의 수준을 초과했습니다. Alphabet, Meta, Amazon 등 기술 섹터로 분류되지는 않지만 AI 산업에 깊이 관여하는 기업들을 추가로 고려하면 실제 AI 관련 자산 집중도는 더 높을 수 있습니다.

현재 시장의 주도 세력도 전통적인 Mag 7 에서 더 광범위한 AI 수혜 기업으로 확산되고 있으며, 새로운 시장 개념인 MANGOS 가 형성되고 있습니다. 이는 Meta, Anthropic, Nvidia, Google, OpenAI 및 SpaceX 를 대표합니다. 모닝스타 글로벌 차세대 인공지능 지수는 2026 년 4 월과 5 월에 누적 약 45% 상승했으며, 이후 6 월에 조정을 보였습니다.

시장 집중도는 현재 AI 주기와 인터넷 버블이 가장 유사한 곳 중 하나입니다. 1999 년 말 Cisco, Intel, Microsoft, Oracle 등 소수의 기술 기업이 나스닥의 마지막 랠리를 주도했습니다.而如今 AI 선도 기업들은 더 강한 수익 능력을 가지고 있지만, 향후 이익 성장이 시장 예상을 충족하지 못한다면高度 집중된 포트폴리오는 여전히 빠른 조정 위험에 직면할 수 있습니다.

블랙록은 AI 가 이미 버블을 형성했다고 판단하는 것 자체가 중대한 판단이라고 봅니다. 이는 시장이 AI 가 장기적인 생산성 향상을 가져올 수 없다고 가정한다는 의미이기 때문입니다. 현재 투자자가真正关注해야 할 문제는 'AI 가 얼마나 더 오를 수 있는가'에서 'AI 이익 성장이 얼마나 더 지속될 수 있는가'로转变되었습니다.

Multicoin 파트너와의 대화: 암호화 시장 바닥 찍었다, 이번 사이클에서 3 가지 암호화폐 낙관

Multicoin Capital 의 관리 파트너 Tushar Jain 은 현재 암호화 시장에 대한 견해를 공유했으며, Solana, Hyperliquid 및 Zcash 에 대한 투자 논리를 자세히 설명했습니다.

Tushar Jain 은 여전히 Solana 가 인터넷 자본 시장의 올바른 기술 아키텍처라고 믿습니다. 모든 것을 하나의 플랫폼에 통합하기 위해 허가 없는 오픈소스 체인이 필요합니다. 그는 여전히 Solana 의 성능과 아키텍처를 낙관합니다. 하지만 파생상품 거래량은 Hyperliquid 로 이동하고 있습니다. 그는 현재 이 두 자산 모두에 많은 포지션을 가지고 있으며 모두 낙관적입니다. Solana 는 현물 거래의 리더로서 토큰화 증권 의 현물 거래를承载할 것이지만, Hyperliquid 는 분명히 파생상품 측면에서 앞서 있습니다. 극단주의자가 되는 것보다 확률적 관점에서 사고하며 동시에 둘 다 보유하는 것이 낫습니다. 그는 어떤 자산의 최대주의자도 아니며, 특정 포지션이나 견해에 집착하지 않습니다.

2026 년을展望하면, 그에게 매우 명확한 선택은 Zcash(ZEC) 입니다. 유동성과 시가총액의 제한으로 인해 포지션 규모는 상대적으로 작지만, Multicoin 은 이미 총 공급량의 상당 비율을 축적했습니다. 그는 Zcash 의 모멘텀, 사용 사례 및 커뮤니티를 좋아하며, 이는 초기 비트코인을 떠올리게 합니다. 그는 작년价格上涨时 많은 초기 낙관론자들과交流했는데, 가격이回落해도 여전히 신념을 지키고 있다는 것을 발견했습니다. 이는 단기적인 핫머니 게임이 아닙니다. 또한 Zcash 는 기본면 (현금 흐름 및 수익 없음) 이 없으며, 이는 가치가 완전히 사람들의 합의에 달려 있음을 의미합니다. 이는 오히려 더 큰 상승 공간을 부여하며, 가치 저장 수단으로서 규모가 클수록 좋습니다.

Multicoin 은 실제로 HYPE 포지션을 보유하고 있지만, Tushar Jain 은 투자자들이 그들의 추론 논리를 보고 자신의 결론을 도출하도록 권장합니다. 그들이 설정한 가정은 공격적이지 않습니다: 첫째, 암호화 파생상품 연평균 성장률 35%(过去 5 년은 45% 였으며 이미 성장률의 4 분의 1 을 줄임); 둘째, DEX 가 파생상품 시장 점유율의 32% 차지 (2022 년 거의 0 에서 현재 16% 로 상승, 2 년 내 32% 로 두 배 증가는 추세에 부합); 셋째, Hyperliquid 가 탈중앙화 파생상품 점유율 30% 유지 (이것도 보수적인데, 거래량 데이터는 조작하기 쉽지만 현재 Hyperliquid 는 네트워크 전체 실제 미결제 약정의 59% 를 차지하며 이 데이터는 조작하기 어려움); 넷째, USDC 담보품이 거래량에 따라 선형 성장 (거래자의 레버리지 선호도가 변하지 않는 한 담보품인 스테이블코인은 자연스럽게 거래량 및 미결제 약정과 비례하여 성장).

AI 의 십자로: 왜 월스트리트는 ChatGPT 와 Claude 에게 '노'라고 말하고 있는가?

프라이버시 AI 는 단일 기술 노선이 아니라 동일한 핵심 문제를 중심으로展开됩니다: 프롬프트가 사용자 장치를 떠나 네트워크 전송을 거쳐 모델을 실행하는 서버로 진입하고 결과를 반환하는 과정에서 평문이 어디에 존재하는지, 누가 이를 읽을 수 있는지, 그리고 사용자가 자신의 데이터가 실제로 보호받는지 어떻게 검증할 수 있는지입니다. 현재 시장의 프라이버시 메커니즘은 본질적으로 동일한 사건을 해결하지만 다른 신뢰 모델을 채택합니다.

프로토콜 수준 프라이버시는 서비스 제공자의 약속에 의존합니다. 예를 들어 기업용 영구 저장 없음 솔루션에서 서비스 제공자는 사용자 신원을 알 수 있고 사용자 프롬프트를 처리할 수 있지만 데이터를 저장하지 않겠다고 약속하며, 실행은 주로 계약과 브랜드 평판에 의존합니다. 익명 프록시는 사용자 신원을 숨기지만 사용자 입력 내용은 숨기지 않으며, 하류 모델 서비스 제공자는 여전히 평문을 볼 수 있습니다. TLS 는 기계 간 전송 과정中的数据 보안만 보호할 수 있지만 수신측은 결국 모든 내용을 읽을 수 있습니다.

Oblivious HTTP(OHTTP) 는 신원과 내용의知情權을 더욱 분리하여 중계자는 요청 소스를 알지만 내용을 읽을 수 없고, 수신자는 요청을 처리하지만 누가 보냈는지 알 수 없게 합니다. OHTTP 는 이미 IETF 표준이 되었으며 일부 기업에서 생산 환경에 사용하기 시작했습니다. 그러나 폐쇄형 플래그십 모델의 경우 이러한方案은 이미 프라이버시 보호의 한계에 근접했습니다. 모델 가중치 자체는 AI 회사의 가장 핵심적인 자산이기 때문입니다.頂級 모델 훈련 비용은数十억 달러에 달하며, 연구소는 모델 능력 격차를 통해 평가액을 유지하므로 모델 가중치나 완전한 서비스 코드를 쉽게 개방하지 않습니다.

구조적 프라이버시方案은 하드웨어, 암호학 또는 물리적 격리 메커니즘을 통해 전통적인 신뢰 약속을 대체하려고 시도합니다. 그중 신뢰 실행 환경 (TEE) 기밀 계산은 현재 상업적落地에 가장 가까운 경로입니다. TEE 는 모델 추론 과정을 하드웨어 enclave 에서 실행하도록 합니다. 이 영역은 칩 내부의 밀봉된 공간과 유사하여 서버 운영자도其中的 데이터를 직접 읽을 수 없습니다. 칩은 attestation(원격 증명) 을 생성하여 사용자에게 지정된 모델과 코드가 실행되고 있음을 증명합니다.

하지만 TEE 에는 여전히 제한이 있습니다: 프롬프트는 enclave 에 진입한 후에만 보호되며, 진입 전의 프록시, 중계 단계에서 여전히 읽기 위험이 존재할 수 있습니다. 종단 간 암호화 (E2EE) 는 중간 단계를 더욱 폐쇄하여 사용자 장치가 직접 enclave 키를 사용하여 프롬프트를 암호화하며, 중간 노드는 암호문만 전달할 수 있습니다.不过 E2EE 의 대가는 엔지니어링 복잡도 증가입니다. 평문 데이터에 의존하여 실행되는 모든 기능을 다시 설계해야 하기 때문입니다.

완전 동형 암호화 (FHE) 와 다자간 안전 계산 (MPC) 은 신뢰方を 완전히 제거하여 서버가 암호문 상태에서 직접 계산하도록 시도합니다. 하지만 Transformer 모델은 많은 복잡한 연산을 포함하므로 FHE 추론 비용은 여전히 일반 추론보다 훨씬 높으며, 암호문 계산 비용은 평문의数万倍에 달할 수 있습니다. 현재 암호화 칩이 발전하고 있지만 대규모 상업적 응용까지는 여전히 시간이 필요합니다.相比之下 로컬 추론은 가장 철저한 프라이버시 방식입니다. 모델이 사용자 자신의 장치에서 실행되므로 서버, 중계 및 데이터 유출 문제가 없지만, 대가는 모델 능력과 하드웨어 비용입니다.

프라이버시 AI 의 미래 경쟁점은 채팅 시나리오뿐만 아니라 더 복잡한 Agent 워크플로우일 수 있습니다. 현재 모든 프라이버시 추론 메커니즘은 주로 프롬프트에서 모델 사이의 데이터 보호를 해결하지만, AI Agent 가 작업을 실행할 때 캘린더, 데이터베이스, 검색 엔진 및 기업 내부 시스템과 같은 외부 도구를 호출해야 하며, 이러한 도구들은 모두 새로운 평문 노출점이 됩니다. 완전히 로컬에서 실행되는 Agent 도 훈련 세트 외부의 정보를 얻으려면 외부 서비스에 쿼리를发送해야 하며, 서비스 제공자가 평문을 읽을 수 없으면 작업을 완료할 수 없습니다.

현재 주류 솔루션은 여전히 프로토콜 수준에 머물러 있습니다. 예를 들어 중앙 게이트웨이를 통해 도구 호출을 관리하고, 요청发送前 개인 식별 정보를 숨기고, 액세스 권한을 제어하며, 호출 행위를 기록합니다. 하지만 이 방식은 여전히 서비스 제공자 신뢰에 의존합니다. 도구 서버가 여전히 평문 쿼리를 읽어야 하기 때문입니다. 구조적方案은 MCP Server 와 같은 도구를 직접 TEE 에서 실행하여 사용자가 attestation 을 통해 프라이버시 약속을 검증하도록 시도합니다.不过 TEE 는 전송 과정만 보호할 수 있으며, 최종 서비스 제공자가 쿼리 내용을 읽지 않도록 보장할 수는 없습니다.真正 어려운 것은 오픈형 검색 및 복잡한 Agent 시나리오입니다. 암호화 검색은 여전히 성능 및 비용 문제에 직면해 있기 때문입니다.

미래 프라이버시 AI 의 가치 포착점은 해결되지 않은 문제에 집중될 수 있습니다: enclave 에서 훈련 루프 실행, 종단 간 도구 호출 보호, 쿼리 내용을 노출하지 않는 검색 시스템. 이 중 하나의 핵심环节을 해결할 수 있는 주체는真正 상품화하기 어려운 인프라 우위를 구축할 수 있습니다.

금 토큰화 이후: 온체인 RWA 는 어떻게 실제 수익을 창출하는가?

대부분의 온체인 실세계 자산 (RWA) 은 현재 여전히 미국 국채 (T-bills) 와 같은 저위험 자산에 집중되어 있으며, 주식 등 다른 자산类别로 점차 확장되고 있습니다. 그중 금은 현재 온체인에서 가장 큰 규모의 상품 자산이며, 자산 토큰화 발전을 촉진하는 중요한 사례입니다. 현재 온체인 금 규모는 49 억 달러를 초과했으며, 독특한 가치 저장 속성으로 인해 가장 먼저 토큰화된 전통 자산 중 하나입니다.

하지만 현재 대부분의 온체인 금 제품은 여전히 제한적이며, 주요 기능은 사용자가 현물 금을 구매하는 것에 그칩니다. 이러한 자산을 활용하여 수익을 창출하는 메커니즘이 부족합니다. 이는 온체인 RWA 와 전통 금융 (TradFi) 제품 사이에 효율성 격차를 초래하며, 온체인 자산의 실제 가치와 응용 시나리오를 제한합니다.

다음 단계의 RWA 발전重點은 자산 온체인 규모를 확대하는 것에 그치지 않고, 이러한 자산이 생산성과 수익 능력을 갖도록 하는 것일 수 있습니다. 금을 예로 들면, 전통 금융 시장은 이미 커버드 콜 (covered call) ETF 와 같은 제품을 통해 투자자가 옵션을 이용하여 수익을 얻거나 위험을 헤지할 수 있도록 했습니다. 하지만 전통 제품은 일반적으로 문턱이 높고, 비용이 높으며, KYC,托管 및 증권사 참여가 필요하다는 제한이 있습니다. 예를 들어 현재 비교적 성숙한 금 커버드 콜 ETF 인 GLDI 는 약 0.65% 의 관리비를 징수하며, 이는 투자자 수익에서 직접 차감됩니다.

相比之下 온체인 금 제품은 스마트 계약과 구조화 전략을 통해 참여 문턱을 낮추고, 원래 현금 흐름을 생성하지 않던 금 자산을 수익형 자산으로 전환하려고 시도합니다. 금 자산이 수익을 창출하도록 하는 것은 RWA 의 다음 단계 발전的重要 방향입니다. 금 자체는 약 30 조 달러 규모의 자산类别이며, 가장 먼저 온체인 토큰화를 실현한 상품 중 하나입니다. 비록 현재 온체인에 49 억 달러를 초과하는 금 자산이 존재하지만, 대부분의 자금은 여전히 유휴 상태이며 수익을 창출하지 못합니다.

전통 금융 시장에서 커버드 콜 전략의 발전과 함께 투자자는 이미 옵션을 통해 금持仓 외의 추가 수익을 얻고 일부 가격 변동 위험을 낮출 수 있습니다.而 Enhanced 와 같은 온체인 프로토콜은 이 모델을 블록체인에 도입하려고 시도하며, 구조화 전략을 통해 RWA 의 자본 효율성을 높입니다.

금이 첫 번째 사례로 적합한 이유는 몇 가지 특징을 가지고 있기 때문입니다: 첫째, 금은 오랫동안 가치 저장 자산으로 간주되어 왔으며, 최근 가격이 지속적으로历史新高를 기록하여 더 많은 투자자의配置를 유치합니다; 둘째, 글로벌 지정학적 및 거시경제 불확실성이 증가하여 금 수요를 더욱 강화했습니다; 셋째, 금 가격은 일반적으로 고변동 자산처럼剧烈하게 변화하지 않아 커버드 콜 옵션을 통해 안정적인 프리미엄 수입을 얻기에 더 적합합니다.

커버드 콜 전략의 논리는 투자자가 금 현물을 보유하면서 동시에 콜 옵션을 매도하여 옵션 프리미엄 수입을 얻는 것입니다. 금 가격이 행사가를 초과하지 않으면 투자자는 금을 보유하며 수익을 얻습니다; 가격이 상승하여 행사가를 초과하면 일부 상승 공간을 포기해야 합니다. 따라서 이 전략은 금의 장기 상승을 낙관하지만 가격이 크게 단방향으로 상승하지 않을 것으로 예상하는 투자자에게 더 적합합니다.

Enhanced 가 출시한 PAXG Volatility Income Vault 는 최초의 Thesis Vault 제품으로, 금 변동성을 활용하여 사용자에게 수익을 창출하는 것을 목표로 합니다. 이 제품은 PAXG(온체인 금 토큰) 를 기반으로 하며, 커버드 콜 옵션 전략을 통해 사용자가 금 자산을 보유하는 동시에 옵션 수익을 얻도록 합니다. 작동 메커니즘은 RFQ(Request for Quotes, 견적 요청 시스템) 를 기반으로 합니다. 백엔드에서 사용자가 입금한 자산은 배치 경매 방식을 통해 시장 메이커가 견적을 제공한 후 온체인에서 옵션 거래가 실행되며, 사용자는 미리 옵션 프리미엄 수입을 얻습니다.

참가자는 자신의 자산을 대상으로 직접 커버드 콜 옵션을 매도할 수 있으며, 행사가, 기간 및 방향과 같은 실행 파라미터를 사용자 정의할 수 있습니다. 미래에 이 메커니즘은 금 외의 다른 ERC-20 자산으로도 확장될 수 있습니다.

PAXG Vault 는 유럽식 옵션을 채택하며, 만기일에만 실행할 수 있고 자금은 각 주기 동안 잠깁니다. 사용자는 PAXG 또는 USDC 를 입금할 수 있으며, 시스템은 자동으로 USDC 를 PAXG 로 전환합니다.

옵션 주기는 2 주에 한 번으로 설정되며, 연간 약 26 개의 주기가 있습니다. 행사가는 현재 금 가격上方 3%-7% 구간에 설정될 것으로 예상됩니다.

사용자는 두 가지 수익 모드를 선택할 수 있습니다: 복리 모드는 획득한 USDC 프리미엄을 자동으로 PAXG 로 전환하여 다음 주기에 계속 수익을 창출하도록 하며, 금을 장기 보유하는 투자자에게 더 적합합니다; 수익 모드는 수익을 별도로 보관하며, 사용자는 언제든지 USDC 를 인출할 수 있어 유휴 금 자산에서 현금 흐름을 얻기를 원하는 대형 자금 보유자에게 더 적합합니다.

이 모드는 전통적인 RWA 의 핵심 문제를 해결하려고 시도합니다: 자산을 온체인으로 만드는 것에 그치지 않고, 자산이真正 경제적 가치를 창출하도록 하는 것입니다.

대부분의 온체인 실세계 자산 (RWA) 은 현재 여전히 미국 국채 (T-bills) 와 같은 저위험 자산에 집중되어 있으며, 주식 등 다른 자산类别로 점차 확장되고 있습니다. 그중 금은 현재 온체인에서 가장 큰 규모의 상품 자산이며, 자산 토큰화 발전을 촉진하는 중요한 사례입니다. 현재 온체인 금 규모는 49 억 달러를 초과했으며, 독특한 가치 저장 속성으로 인해 가장 먼저 토큰화된 전통 자산 중 하나입니다.

하지만 현재 대부분의 온체인 금 제품은 여전히 제한적이며, 주요 기능은 사용자가 현물 금을 구매하는 것에 그칩니다. 이러한 자산을 활용하여 수익을 창출하는 메커니즘이 부족합니다. 이는 온체인 RWA 와 전통 금융 (TradFi) 제품 사이에 효율성 격차를 초래하며, 온체인 자산의 실제 가치와 응용 시나리오를 제한합니다.

다음 단계의 RWA 발전重點은 자산 온체인 규모를 확대하는 것에 그치지 않고, 이러한 자산이 생산성과 수익 능력을 갖도록 하는 것일 수 있습니다. 금을 예로 들면, 전통 금융 시장은 이미 커버드 콜 (covered call) ETF 와 같은 제품을 통해 투자자가 옵션을 이용하여 수익을 얻거나 위험을 헤지할 수 있도록 했습니다.

하지만 전통 제품은 일반적으로 문턱이 높고, 비용이 높으며, KYC,托管 및 증권사 참여가 필요하다는 제한이 있습니다. 예를 들어 현재 비교적 성숙한 금 커버드 콜 ETF 인 GLDI 는 약 0.65% 의 관리비를 징수하며, 이는 투자자 수익에서 직접 차감됩니다.

相比之下 온체인 금 제품은 스마트 계약과 구조화 전략을 통해 참여 문턱을 낮추고, 원래 현금 흐름을 생성하지 않던 금 자산을 수익형 자산으로 전환하려고 시도합니다.

금 자산이 수익을 창출하도록 하는 것은 RWA 의 다음 단계 발전的重要 방향입니다. 금 자체는 약 30 조 달러 규모의 자산类别이며, 가장 먼저 온체인 토큰화를 실현한 상품 중 하나입니다.

비록 현재 온체인에 49 억 달러를 초과하는 금 자산이 존재하지만, 대부분의 자금은 여전히 유휴 상태이며 수익을 창출하지 못합니다. 전통 금융 시장에서 커버드 콜 전략의 발전과 함께 투자자는 이미 옵션을 통해 금持仓 외의 추가 수익을 얻고 일부 가격 변동 위험을 낮출 수 있습니다.

而 Enhanced 와 같은 온체인 프로토콜은 이 모델을 블록체인에 도입하려고 시도하며, 구조화 전략을 통해 RWA 의 자본 효율성을 높입니다.

금이 첫 번째 사례로 적합한 이유는 몇 가지 특징을 가지고 있기 때문입니다: 첫째, 금은 오랫동안 가치 저장 자산으로 간주되어 왔으며, 최근 가격이 지속적으로历史新高를 기록하여 더 많은 투자자의配置를 유치합니다; 둘째, 글로벌 지정학적 및 거시경제 불확실성이 증가하여 금 수요를 더욱 강화했습니다; 셋째, 금 가격은 일반적으로 고변동 자산처럼剧烈하게 변화하지 않아 커버드 콜 옵션을 통해 안정적인 프리미엄 수입을 얻기에 더 적합합니다.

커버드 콜 전략의 논리는 투자자가 금 현물을 보유하면서 동시에 콜 옵션을 매도하여 옵션 프리미엄 수입을 얻는 것입니다. 금 가격이 행사가를 초과하지 않으면 투자자는 금을 보유하며 수익을 얻습니다; 가격이 상승하여 행사가를 초과하면 일부 상승 공간을 포기해야 합니다.

따라서 이 전략은 금의 장기 상승을 낙관하지만 가격이 크게 단방향으로 상승하지 않을 것으로 예상하는 투자자에게 더 적합합니다.

Enhanced 가 출시한 PAXG Volatility Income Vault 는 최초의 Thesis Vault 제품으로, 금 변동성을 활용하여 사용자에게 수익을 창출하는 것을 목표로 합니다. 이 제품은 PAXG(온체인 금 토큰) 를 기반으로 하며, 커버드 콜 옵션 전략을 통해 사용자가 금 자산을 보유하는 동시에 옵션 수익을 얻도록 합니다.

작동 메커니즘은 RFQ(Request for Quotes, 견적 요청 시스템) 를 기반으로 합니다. 백엔드에서 사용자가 입금한 자산은 배치 경매 방식을 통해 시장 메이커가 견적을 제공한 후 온체인에서 옵션 거래가 실행되며, 사용자는 미리 옵션 프리미엄 수입을 얻습니다.

참가자는 자신의 자산을 대상으로 직접 커버드 콜 옵션을 매도할 수 있으며, 행사가, 기간 및 방향과 같은 실행 파라미터를 사용자 정의할 수 있습니다. 미래에 이 메커니즘은 금 외의 다른 ERC-20 자산으로도 확장될 수 있습니다.

PAXG Vault 는 유럽식 옵션을 채택하며, 만기일에만 실행할 수 있고 자금은 각 주기 동안 잠깁니다. 사용자는 PAXG 또는 USDC 를 입금할 수 있으며, 시스템은 자동으로 USDC 를 PAXG 로 전환합니다.

옵션 주기는 2 주에 한 번으로 설정되며, 연간 약 26 개의 주기가 있습니다. 행사가는 현재 금 가격上方 3%-7% 구간에 설정될 것으로 예상됩니다.

사용자는 두 가지 수익 모드를 선택할 수 있습니다: 복리 모드는 획득한 USDC 프리미엄을 자동으로 PAXG 로 전환하여 다음 주기에 계속 수익을 창출하도록 하며, 금을 장기 보유하는 투자자에게 더 적합합니다; 수익 모드는 수익을 별도로 보관하며, 사용자는 언제든지 USDC 를 인출할 수 있어 유휴 금 자산에서 현금 흐름을 얻기를 원하는 대형 자금 보유자에게 더 적합합니다.

이 모드는 전통적인 RWA 의 핵심 문제를 해결하려고 시도합니다: 자산을 온체인으로 만드는 것에 그치지 않고, 자산이真正 경제적 가치를 창출하도록 하는 것입니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News