15년간의 암호화폐 벤처투자 진화를 조명하는 장문의 회고

글 작성자:insights4.vc

번역: Felix, PANews

본문은 지난 15년간 블록체인 관련 엔티티에 대한 벤처 캐피탈(VC) 투자 동향의 변화를 소개하며, 특히 일부 회사들이 지분이 아닌 소정의 귀속 일정을 가진 토큰을 매입하는 유동성 투자로 전환한 사례에 초점을 맞춘다. 또한 a16z와 같은 유명 투자 기관이 암호화폐 분야에서 처음으로 투자한 사례를 정리한다. 예를 들어, 그들은 2013년 4월 OpenCoin(후에 Ripple Labs)에 투자했다.

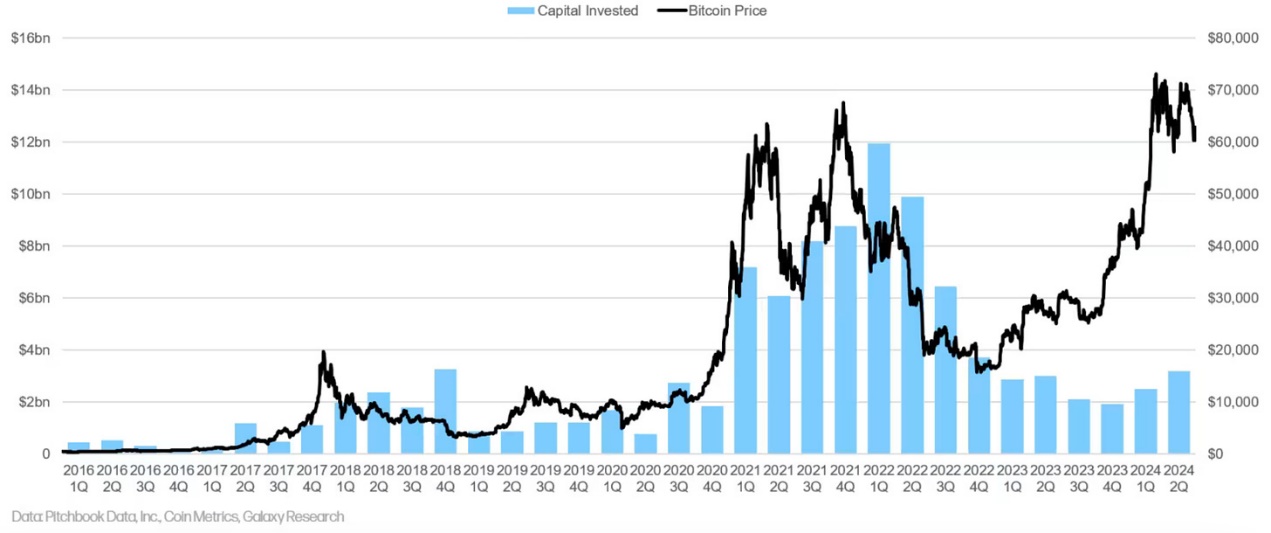

비트코인 초기 발전기인 2009년부터 2012년까지 VC는 암호화 분야에 큰 관심을 보이지 않았다. 따라서 본문은 2012년부터 분석을 시작할 것이다. 또한 주목할 점은 비트코인 가격과 자금 조달 금액 사이의 장기적인 상관관계가 2023년까지 유지되었다는 사실이다.

벤처 캐피탈과 비트코인 가격

2009 - 2018: 비트코인의 첫 10년 및 VC의 블록체인 분야 진출

비트코인과 블록체인 독립 투자자 (CBINSIGHTS)

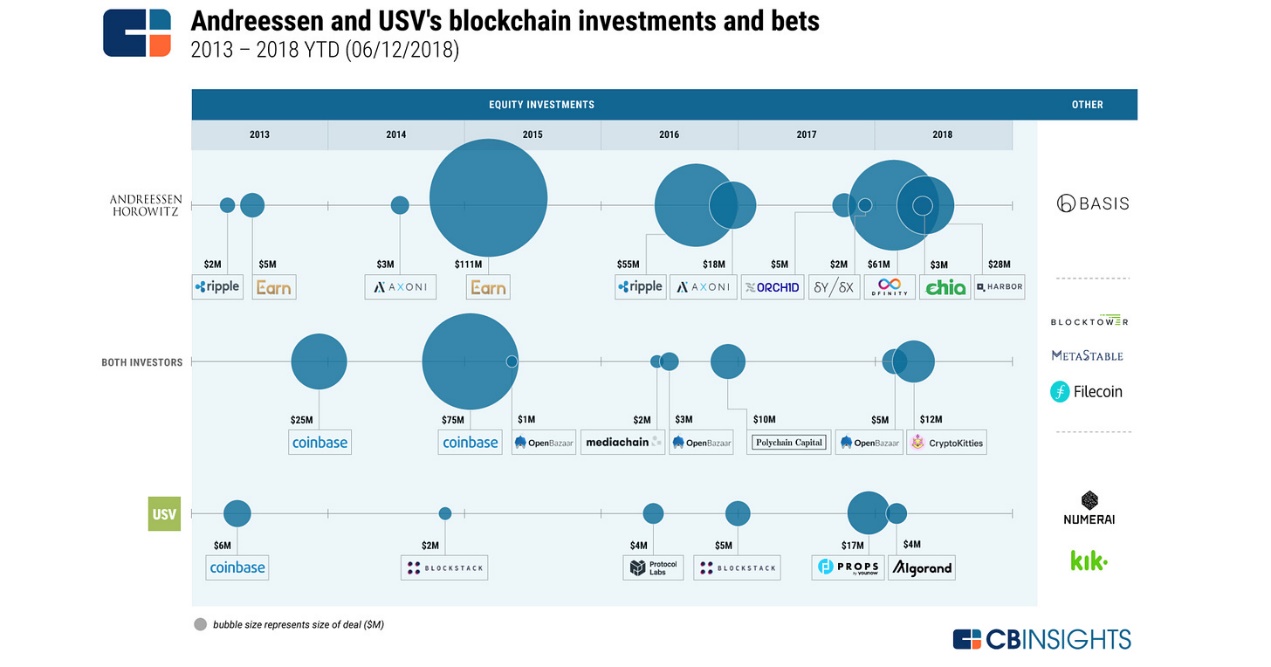

비트코인과 암호화 프로젝트에 대한 벤처 캐피탈의 풍경은 2010년대 초반에 형성되기 시작했다. Fred Wilson이 이끄는 Union Square Ventures(USV)와 Andreessen Horowitz(a16z)는 블록체인 프로젝트에 가장 먼저 투자한 회사 중 하나였으며, 두 회사는 모두 2013년 Coinbase에 투자했다.

Meyer 'Micky' Malka가 2012년 설립한 Ribbit Capital은 파괴적인 금융 기술에 집중했으며, Coinbase 등의 비트코인 관련 기업의 초기 투자자였다. Adam Draper가 2012년 설립한 Boost VC는 원래 비트코인 및 블록체인 스타트업을 포함한 신기술 가속기 겸 벤처 캐피탈 펀드였다. Lightspeed Venture Partners는 2013년 Blockchain.info(현 Blockchain.com)에 투자했다.

기타 주목할 만한 초기 펀드로는 Barry Silbert가 2013년 설립한 Bitcoin Opportunity Corp과, 2013년부터 비트코인 및 블록체인에 집중하기 시작한 Pantera Capital이 있다. Bart Stephens, Brad Stephens, Brock Pierce가 2013년 설립한 Blockchain Capital은 블록체인과 암호화폐 투자에 특화된 최초의 회사 중 하나였다.

연도별 블록체인 및 비트코인 거래 비중 (2011년 - 2015년)

2012년

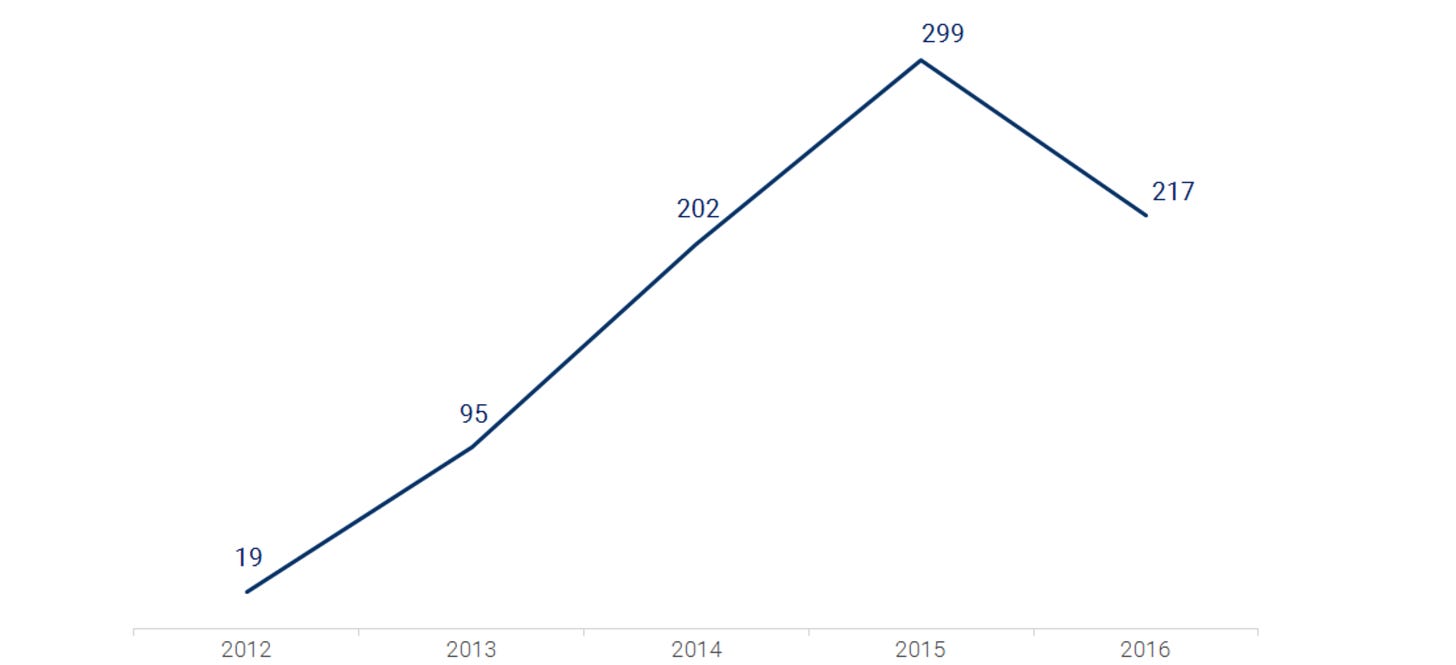

비트코인 스타트업은 단 210만 달러의 투자를 받았다.

2013년

주요 이정표에는 다음이 포함된다:

-

Coinbase: Andreessen Horowitz, Union Square Ventures, Ribbit Capital의 지원을 받아 최대 규모의 단일 펀딩을 성사시켰다. Coinbase는 현재 상장기업이며 비트코인 분야의 핵심 참여자이다.

-

비트코인 차이나(Bitcoin China): 중국 최대이자 최초의 비트코인 거래소로, 라이트스피드 차이나(Lightspeed China)로부터 500만 달러의 투자를 받았다. 이 투자는 결국 실패했지만, 중국의 초기 암호화 역사에서 중요한 부분으로 남아 있다.

-

서클 인터넷 파이낸셜(Circle Internet Financial): Circle은 원래 비트코인 애플리케이션 회사로, Breyer Capital과 Accel Capital로부터 900만 달러를 모금했다. 제레미 알레어(Jeremy Allaire)는 스카이프나 이메일처럼 비트코인 사용을 확산시키는 것을 목표로 했다. Circle은 이후 2018년 USDC 발행으로 유명해졌다.

투자 및 주요 돌파구:

2013년 VC 투자 총액: 전년 대비 크게 증가한 8800만 달러.

2013년 주요 돌파구:

-

11월, 비트코인 가격이 사상 처음으로 1000달러를 돌파했다.

-

밴쿠버의 Waves 커피숍에 세계 최초의 비트코인 ATM이 등장했다.

-

비트코인 채굴 해시레이트는 2Th/s에서 9000Th/s로 급증했다.

주목할 만한 벤처 캐피탈 회사 및 프로젝트:

-

Union Square Ventures: Protocol Labs, Dapper Labs, Arweave, Polygon, zkSync, Polychain, Multicoin Capital 등 주요 프로젝트에 투자했다.

-

Ribbit Capital: 초기 산업 투자에 활발히 참여하여 이더리움, AAVE, Arbitrum 등의 프로젝트를 지원했다.

2013년 블록체인 스타트업 최대 5건 펀딩

2014년

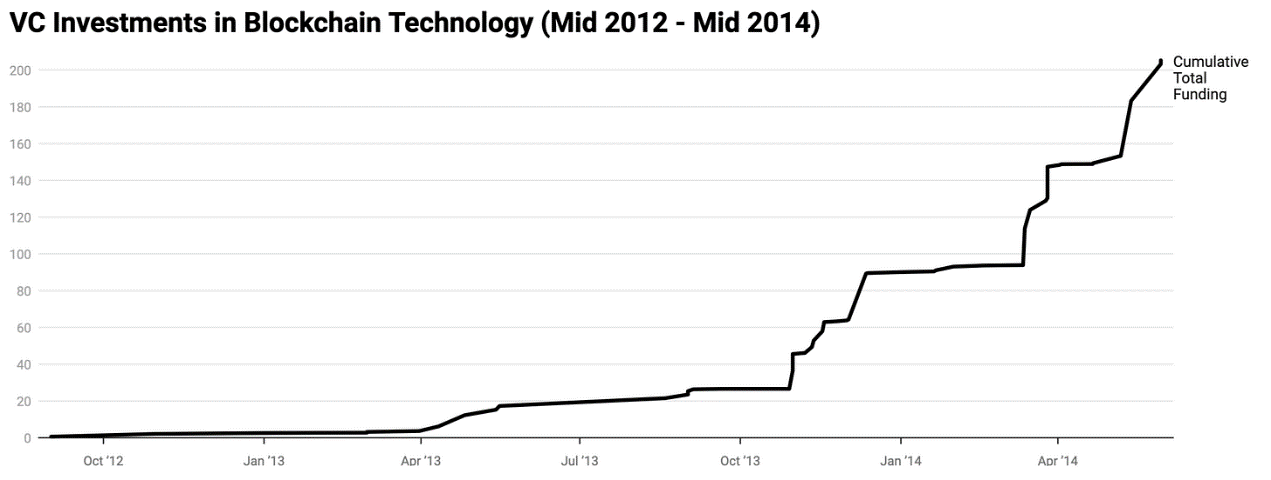

2014년 6월, 블록체인 산업의 펀딩 규모는 전년 연간 총액을 넘어 3.14억 달러에 달했으며, 2013년의 9380만 달러보다 3.3배 증가했다.

500 Startups는 가장 활발한 투자기관이 되었으며, Boost VC, Plug and Play Technology Center, CrossCoin Ventures와 함께 비트코인 애플리케이션 회사를 지원했다. 500 Startups는 초기에 암호화 산업에 집중하다가 이후 초기 투자로 방향을 전환했다.

비트코인 애플리케이션에 대한 주요 투자 건수:

-

Blockchain: 3050만 달러

-

BitPay: 3000만 달러

-

Blockstream: 2100만 달러

-

Bitfury: 2000만 달러

비트코인 결제 플랫폼 BitPay는 Index Ventures가 리드하고 AME Cloud Ventures, Horizons Ventures, Felicis Ventures가 참여한 3000만 달러 투자를 유치했다.

Blockstream은 비트코인 결제의 주요 혁신인 라이트닝 네트워크에 집중하며 c-lightning 클라이언트와 비트코인 사이드체인 Liquid를 개발했다.

OKcoin(현 OKX)은 1000만 달러 투자를 유치했으며, 투자자로는 쯔위안캐피털(Ceyuan Capital), Mandra Capital, venturelab이 포함된다. 주목할 점은 쯔위안의 공동 설립자 펑보(Feng Bo)가 2018년 Dragonfly Capital을 설립했으며, 이 기관은 이후 몇 년간 다수의 암호화 펀드를 출시했다는 점이다.

전반적으로 2014년 암호화 벤처 캐피탈 투자는 꾸준히 증가했다.

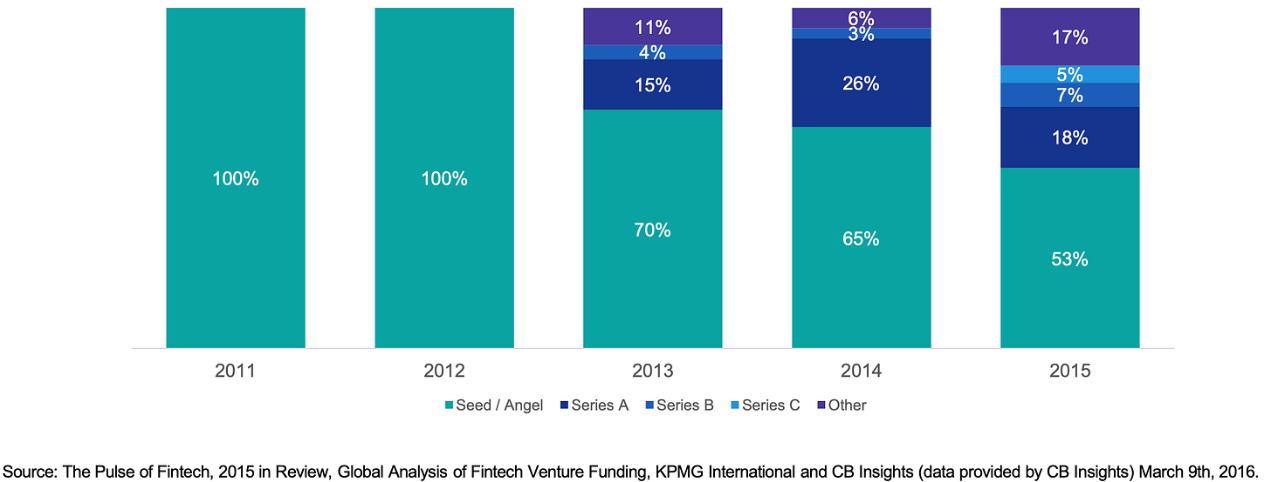

2015년

2015년 비트코인 가격은 2013년 고점에서 하락했음에도 불구하고, 블록체인 기술은 점점 더 많은 자본과 창업자의 관심을 끌었다. 비트코인 스타트업의 총 펀딩 금액은 3.8억 달러에 달했다.

주요 펀딩 건수:

-

Coinbase: 7500만 달러 C라운드

-

Circle: 5000만 달러 C라운드

-

BitFury: 2000만 달러 B라운드

-

Chain: 비자(VISA)와 나스닥 등 전략적 투자자들이 참여한 3000만 달러 B라운드

Ripple Labs(구 OpenCoin)은 A라운드에서 2800만 달러를 모금했으며, 21 Inc.는 a16z, 퀄컴(Qualcomm), 시스코(Cisco), 페이팔(PayPal)로부터 1.16억 달러를 유치했다.

캐나다의 OMERS Ventures는 블록체인 투자 계획을 발표하며 기관들의 관심이 커지고 있음을 보여줬다. 주목할 만한 활발한 VC는 a16z, Union Square Ventures, Ribbit Capital, Boost VC, DCG 등이었다.

2015년 투자 활동은 시장이 불황임에도 불구하고 자본시장의 참여가 계속되고 있음을 부각시켰다.

2016년

핀테크 투자가 줄어들면서 암호화 시장의 벤처 캐피탈은 감소했다. CB Insights 자료에 따르면, 비트코인 및 블록체인 스타트업의 펀딩 활동은 2015년보다 27% 감소했으며, 2014년 수준으로 돌아갔다.

투자 활동은 줄었으나, 총 펀딩 금액은 5.5억 달러에 달했으며, 주로 비교적 성숙한 기업에 투자됐다. 주요 펀딩 건수:

-

Circle: 6000만 달러 D라운드

-

Digital Asset Holdings: 6000만 달러 A라운드

-

Ripple: 5500만 달러 B라운드

-

Blockstream: 5500만 달러 A라운드

Circle은 비트코인 거래 서비스에서 송금 및 결제 서비스로 전환하며 스테이블코인 도입을 위한 기반을 마련했다. Coinbase 전 직원 Carlson-Wee가 설립한 Polychain Capital은 a16z, Union Square Ventures, 세쿼이아 캐피탈의 지원을 받아 제3호 벤처 펀드로 7.5억 달러를 모금했다.

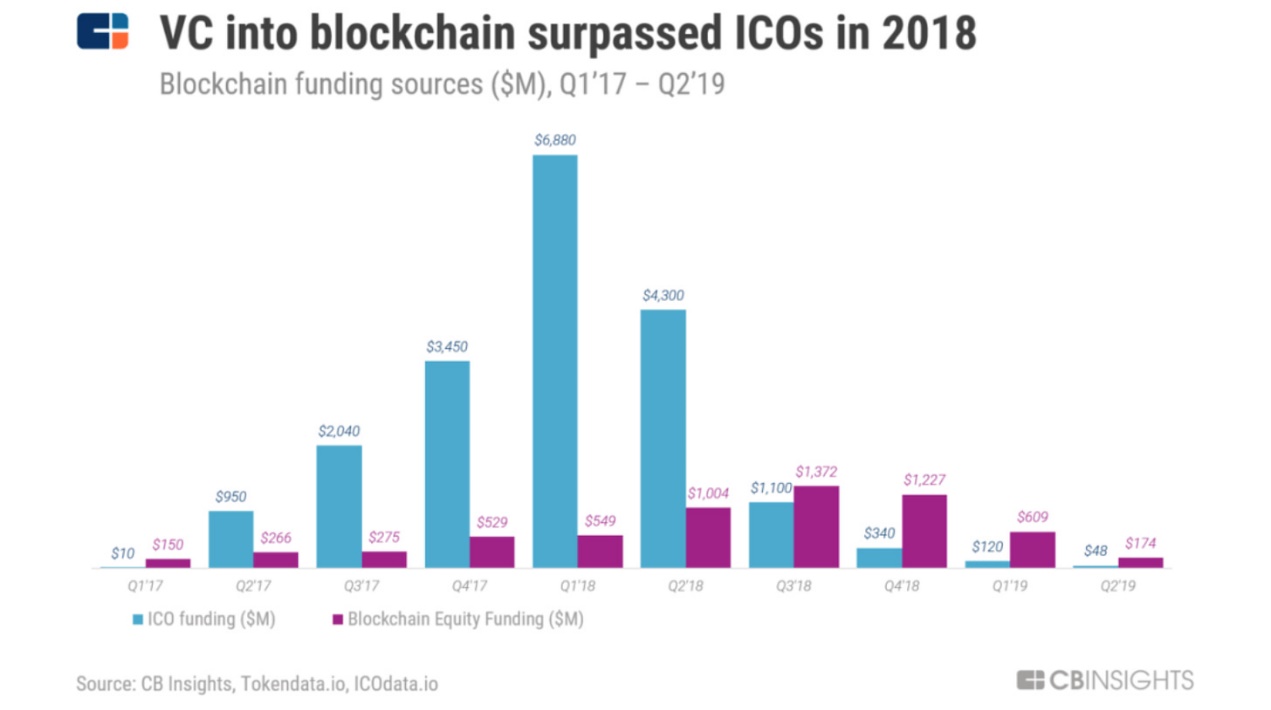

2016년 ICO 기반 프로젝트 펀딩이 증가하기 시작했으며, The DAO는 1.5억 달러를 모금하며 ICO 열풍의 시작을 알렸다.

2017년

유동성 투자

ICO 열풍과 토큰화 자산에 대한 관심이 증가함에 따라, 2017~2018년 경부터 유동성 투자 형태의 벤처 캐피탈 구조가 형성되기 시작했다. Olaf Carlson-Wee가 2016년 설립한 Polychain Capital과 Naval Ravikant가 공동 설립한 MetaStable Capital과 같은 선구적 펀드들은 지분 대신 토큰에 집중했다. Pantera Capital은 2017년 ICO 펀드를 출시해 ICO 및 토큰 프로젝트에 투자했으며, Blockchain Capital은 펀드 지분을 대표하는 증권형 토큰인 BCAP 토큰을 발행했다. Kyle Samani와 Tushar Jain이 2017년 설립한 Multicoin Capital과 전 Coinbase 직원 Nick Tomaino가 이끄는 1confirmation 역시 토큰 투자에 주력했다. Amentum Investment Management도 2017년 블록체인과 토큰 경제를 통한 장기적 자본 증식에 집중하며 합류했다. 이러한 펀드들은 토큰화 자산의 잠재력을 인식하고, 전통적인 지분 모델에서 유동성이 높은 토큰 전략으로 전환했다.

2017년 블록체인 산업은 열광과 규제가 공존하는 시기를 겪었다. 이더리움 ERC-20 프로토콜이 ICO 열풍을 촉발했지만, 규제로 인해 암호화 산업은 장기적인 불황기에 접어들었다.

ICO와 VC의 실적:

-

2017년 1분기: 19개 ICO가 2100만 달러를 모금.

-

2017년 4분기: 500개 이상의 ICO가 거의 30억 달러를 모금.

-

2017년 연간: 800개 가까운 프로젝트에서 50억 달러를 모금했으며, 이는 215건 거래에서 10억 달러를 모금한 VC 투자의 5배에 달한다.

주목할 만한 ICO 프로젝트:

-

Filecoin: 2.57억 달러

-

Tezos: 2.32억 달러

-

Bancor: 1.523억 달러

-

Polkadot: 1.4억 달러

-

Quoine: 1.05억 달러

Union Square Ventures와 Blockchain Capital 같은 기관들도 빠른 수익에 매료되어 ICO에 참여했다.

지리적 분포:

-

EU: ICO의 40%, 17.6억 달러 모금.

-

북미: 10.76억 달러 모금.

-

규제 정책 시행 후, 중국의 VC는 홍콩과 싱가포르 등 지역으로 이전했다. 규제 압박과 지속 불가능한 비즈니스 모델로 인해 ICO 버블은 붕괴됐다.

2018년

ICO 활동은 2018년까지 이어졌으며, 1분기에만 400개 이상의 프로젝트가 33억 달러를 모금했다. CoinSchedule는 2018년 전 세계에서 1253개의 ICO 프로젝트가 78억 달러를 모금했다고 보고했다.

최대 규모의 ICO 프로젝트:

-

EOS: 40억 달러 이상 모금.

-

Telegram: 두 차례 라운드에서 17억 달러를 모금했으나, 이후 프로젝트는 중단됨.

-

Petro: 베네수엘라 정부가 7.4억 달러를 모금했으나, 결국 성공하지 못함.

-

Basis: 1.3억 달러를 모금했으나, 이후 어려움을 겪음.

VC 지분 투자:

-

비트메인(Bitmain): 시리즈 B에서 4억 달러 투자 유치(세쿼이아 캐피탈); IPO 전 라운드에서 10억 달러 투자 유치(텐센트, 소프트뱅크, 중국국제자본).

-

VC 투자 총액: 42.6억 달러.

주요 진전:

-

Coinbase는 Coinbase Ventures를 출범시켰다.

-

Paradigm은 Coinbase 공동창업자 Fred Ehrsam과 Matt Huang이 설립했다.

-

a16z는 3억 달러 규모의 암호화 펀드를 조성해 CryptoKitties, Dfinity 등의 프로젝트에 투자했다.

-

피델리티(Fidelity)는 암호화폐 기관 플랫폼을 출시했다.

2018년 다양한 '블록체인+' 애플리케이션이 등장했으며, 대부분 개념 단계에 머물렀지만 미래의 혁신을 위한 기반을 마련했다.

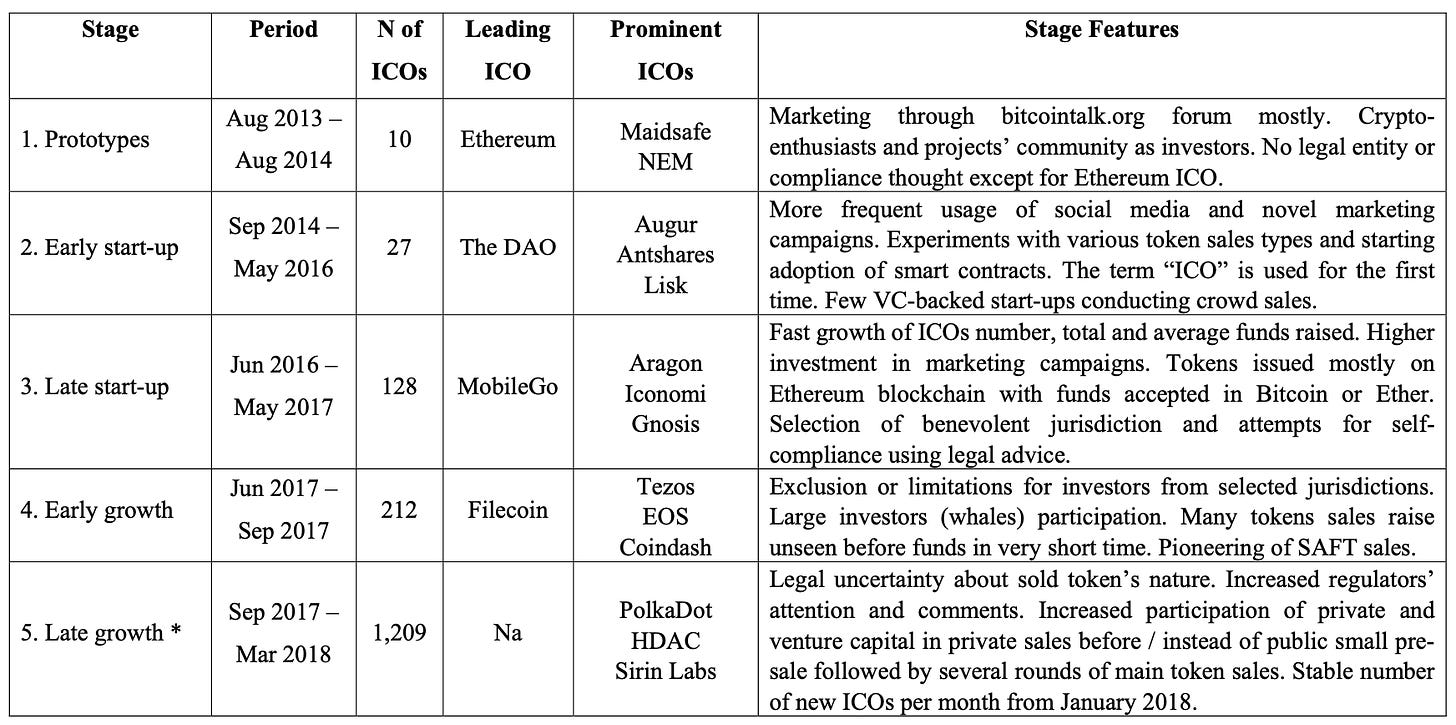

2013-2018년 ICO의 진화 과정

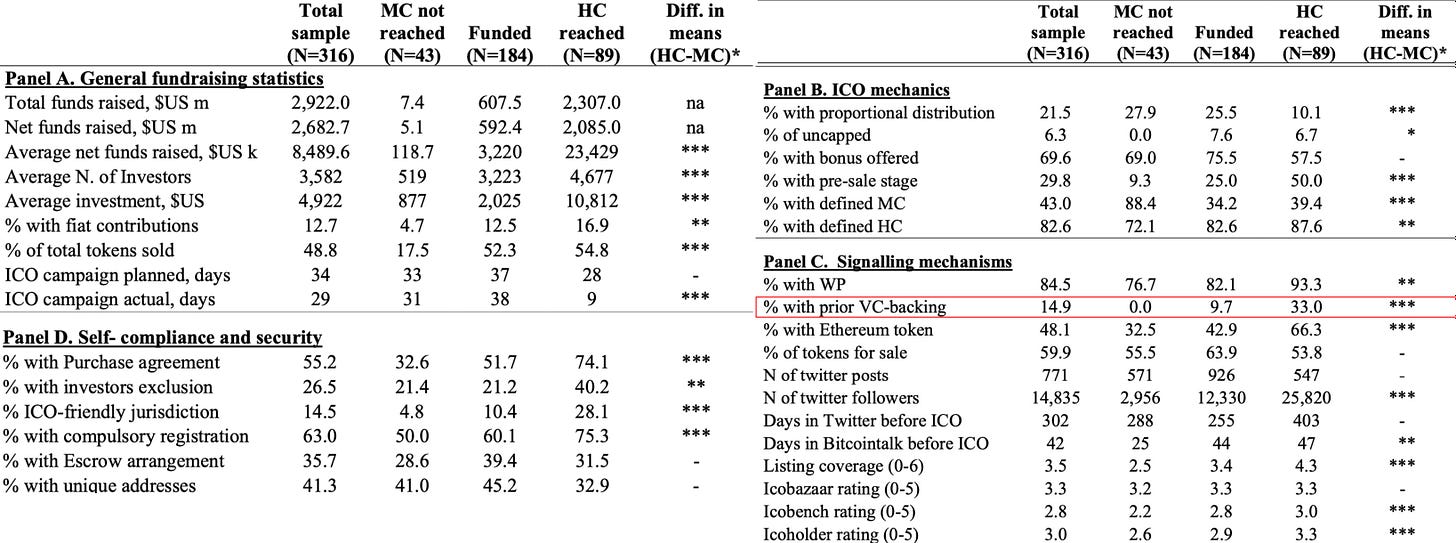

ICO를 진행할 것인지 여부에 대한 실증 분석

-

전체 표본(N=316): 14.9% - 분석된 316개 ICO 중 14.9%가 토큰 판매 이전에 VC 지원을 받았으며, 이는 약 7분의 1의 ICO가 토큰 판매 전 VC의 지원을 받았음을 의미한다.

-

자금 미달(최소 펀딩 목표 미달성)(N=43): 0.0% - 자금이 부족한 모든 ICO는 VC 지원을 받지 못했으며, 이는 VC 지원 부족과 최소 펀딩 목표 미달성 간의 관계를 시사한다.

-

자금 충족(최소 펀딩 목표 달성)(N=89): 9.7% - 자금이 충족된 ICO 중 9.7%가 VC 지원을 받았으며, 이는 거의 10분의 1의 성공한 ICO가 VC의 지원을 받았음을 나타낸다.

-

평균 차이(평균 펀딩 목표 - 최소 펀딩 목표): 9.7% - 자금이 부족한 ICO와 비교해, VC 지원을 받은 자금 충족 ICO의 비율이 현저히 높으며, 이는 VC 지원이 펀딩 성공에 긍정적인 영향을 미친다는 점을 강조한다.

2013년부터 2018년까지 Union Square Ventures와 Andreessen Horowitz의 지분 투자 내역

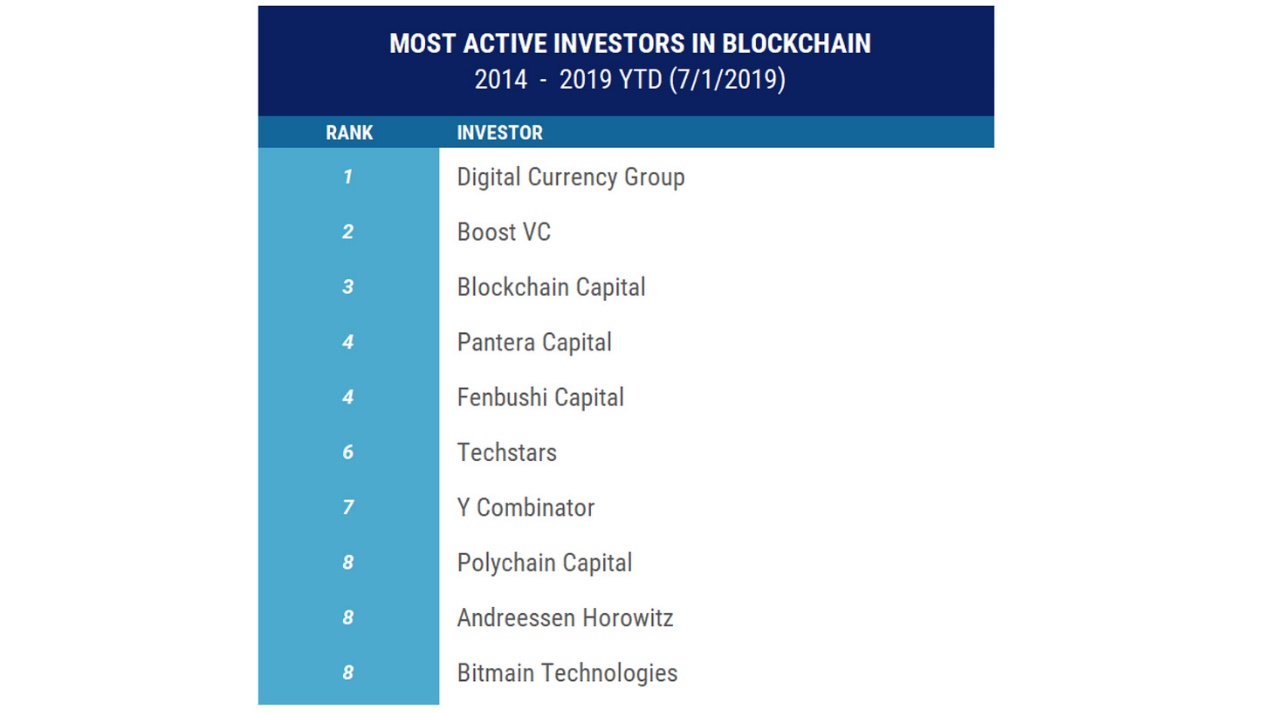

2014 - 2019년 가장 활발한 투자자 리스트

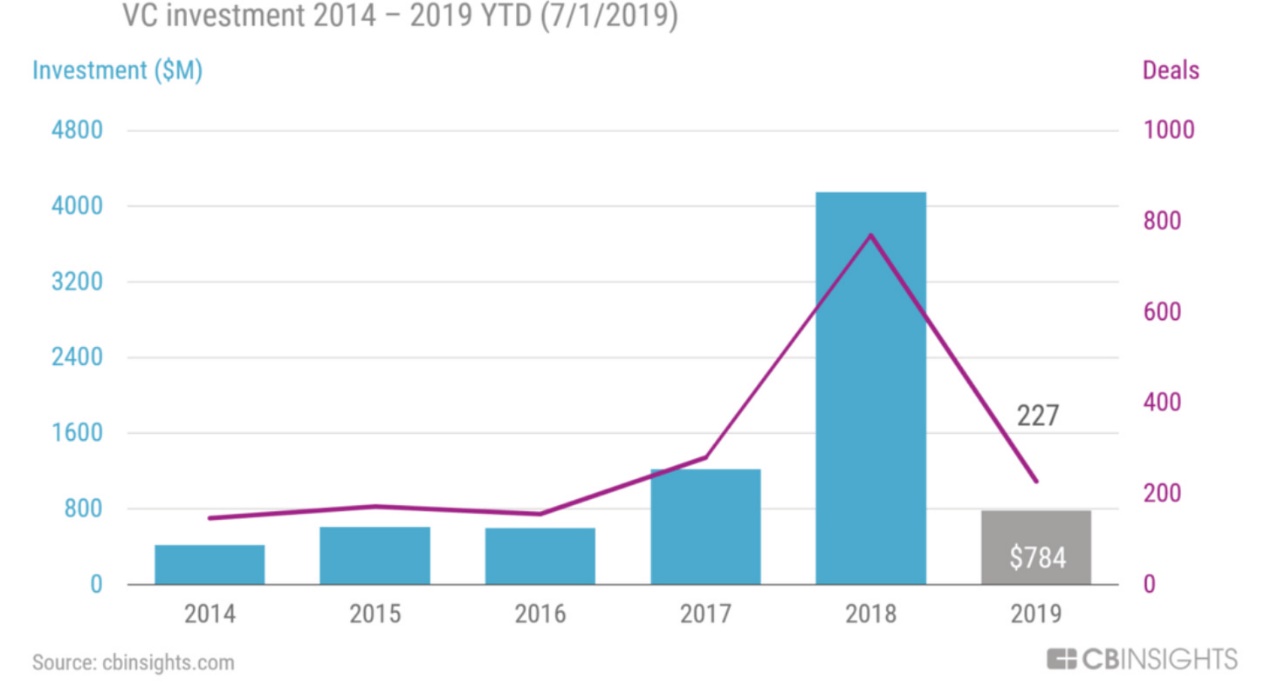

2019년: ICO 이후의 번영 시대

2019년 블록체인 거래 환경은 2018년 급증 후 안정세를 보이며, 총 622건의 거래로 27.5억 달러를 모금했으며, 이는 2017년의 322건, 12.8억 달러보다 많다. 블록체인은 VC 거래에서의 점유율이 2017년 1.5%에서 2.8%로 상승했으며, 시드 및 초기 단계 블록체인 거래는 1.8%에서 3.6%로 증가했다. 블록체인 거래의 초기 단계 평균 기업 가치 중앙값은 1250만 달러로, 전체 투자 중앙값 1600만 달러보다 22% 낮았다.

블록체인 거래의 초점이 변화했다. 2019년 투자의 68%가 핀테크로 분류되었으며, 이는 2017년의 76%보다 낮아 '암호화폐' 외에도 더 광범위한 응용 분야가 있음을 나타낸다. 북미는 블록체인 거래의 45.3%를 차지했고 아시아는 26.8%를 차지하며 글로벌 분포가 더욱 확대됐다.

2019년 블록체인이 글로벌 스타트업 벤처 캐피탈에서 차지하는 비중은 2.8%, 총 자본의 1.1%였으며, 2018년 각각 3.6%, 2.7%에서 하락했다. 거래 기업 가치 중앙값은 2018년 1660만 달러에서 2019년 1300만 달러로 하락했다. 주목할 만한 비암호화 블록체인 회사로는 Securitize, Figure, PeerNova, Spring Labs 등이 있다.

CB Insights는 2019년 전 세계 블록체인 투자 거래가 806건이라고 보고했으며, 이는 2018년 822건보다 적었고, 투자 규모는 27.9% 감소한 42.6억 달러였다. Zeroone Finance는 Digital Currency Group가 2019년 가장 활발한 블록체인 투자자로 14건의 투자를 진행했으며, 그 뒤를 Collins Capital, Coinbase Ventures, Fenbushi Capital이 따랐다고 평가했다.

2019년 투자기관들은 디지털화폐 거래소, 게임, 디지털 지갑, 디지털 자산 관리, 스마트 계약, DeFi에 집중했다. 호주 증권거래소에 상장된 홍콩 모바일 게임 개발사 Animoca Brands는 블록체인 게임 분야에서 중요한 위치를 차지했다. FTX는 Alameda Research의 강력한 지원 아래 설립됐다.

2019년 전 세계 블록체인 투자 열기는 크게 하락했으며, 전통 기관들은 더욱 신중해졌다. 불황기 동안 투자기관들의 행보는 엄격한 태도를 반영했다.

2020년 - 2021년: 펀딩 금액 재상승 및 급증

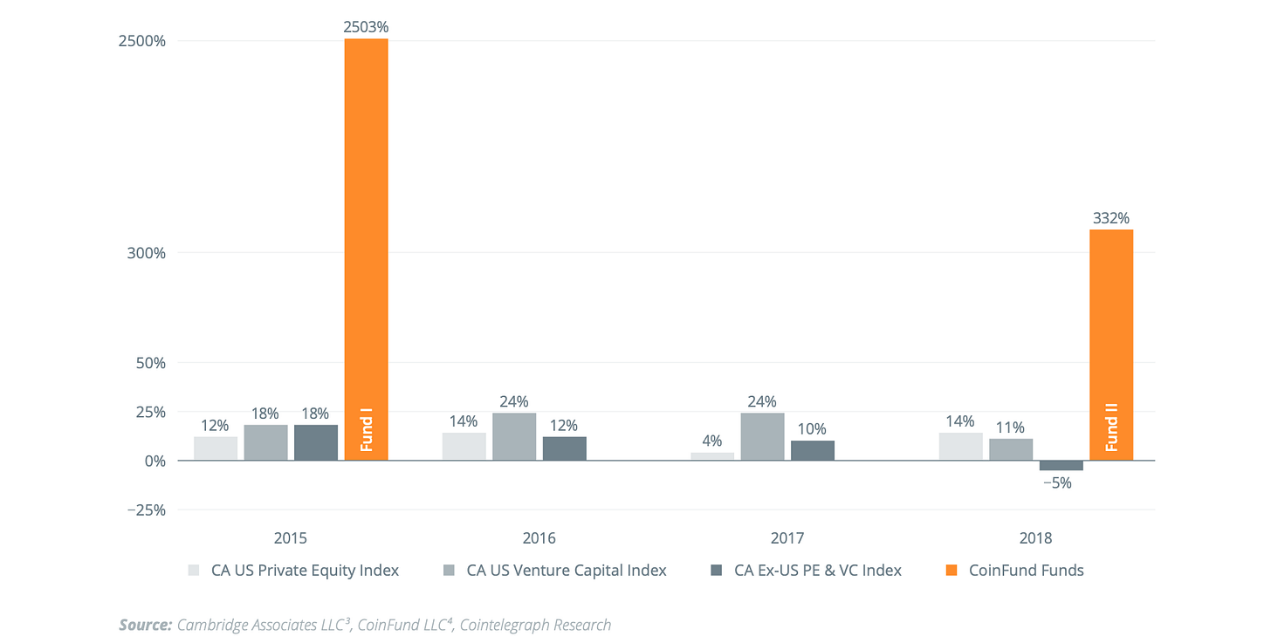

2020년 고수익 가능성에 힘입어 블록체인 벤처 캐피탈은 글로벌 사모펀드 시장의 중요한 구성 요소가 되었다. 2012년 이후 942명의 벤처 캐피탈리스트가 블록체인 스타트업과 관련된 2700건 이상의 거래에 투자했다. 주요 블록체인 VC 펀드들은 전통적인 VC 펀드와 일반 기술 산업보다 우수한 실적을 기록했다.

블록체인 사모펀드, 전통 사모펀드 대비 우수한 실적 (2013 - 2020년 IRR 기금 설립 이후)

블록체인 사모펀드는 중요하나, 글로벌 벤처 캐피탈 시장에서 차지하는 비중은 1% 미만이며, 2017년 암호화 뉴 메이트 기간에 약 2%에 달했다.

전반적으로 블록체인 벤처 캐피탈은 저조한 시장에서도 탄력성을 보였으며, 높은 수익 가능성과 다각화 이점으로 인해 투자자들에게 매력적인 선택지가 되었다.

2020년 DeFi가 본격적으로 주목받기 시작했다. PANews 산하 PAData 자료에 따르면, 암호화 산업의 총 투자 및 펀딩 금액은 약 35.66억 달러로 2019년과 유사했다. DeFi 프로젝트는 2.78억 달러를 유치해 전체의 7.8%를 차지했다. 상대적으로 작은 규모였으나, 공개된 407개 프로젝트 중 4분의 1 이상이 DeFi와 관련돼 있어 새로운 암호화 원생 프로젝트에 대한 관심이 커지고 있음을 보여줬다.

두드러진 DeFi 애플리케이션들이 2020년 막대한 투자를 끌어모았다. Uniswap은 1100만 달러 A라운드를 완료했으며, 1inch는 280만 달러의 시드 펀딩을 받았고, 대출 플랫폼 AAVE는 A라운드에서 2500만 달러를 모금했다. 연간 DeFi 스테이킹 규모는 약 2100% 증가했으며, 독립 주소 수는 10배 늘었다. 미래 데이터와 비교하면 크지 않아 보일 수 있으나, 'DeFi의 여름'은 중요한 전환점이었다.

주목할 점은 원생 블록체인 VC 기관들이 특히 DeFi와 같은 산업 응용 프로젝트에 대해 더 공격적이고 위험도 높은 접근 방식을 취했다는 점이다. 기관마다 투자 전략이 달랐다. PAData 보고서에 따르면, 2020년 700여 개의 기관과 개인이 블록체인 프로젝트에 투자했으며, NGC Ventures가 가장 활발한 투자자였고, Coinbase Ventures와 Alameda Research가 그 뒤를 이었다.

2021년

블록체인 기술이 발전함에 따라 글로벌 VC 기관들은 특히 메타버스와 Web3와 같은 개념의 등장과 함께 블록체인의 중요성을 점점 더 인식하게 됐다. 2021년 블록체인 스타트업은 약 330억 달러의 펀딩을 유치하며 역대 최고치를 기록했다. 프라이스워터하우스쿠퍼스(PwC) 자료에 따르면, 2021년 암호화 산업 프로젝트의 평균 펀딩 금액은 2630만 달러였다.

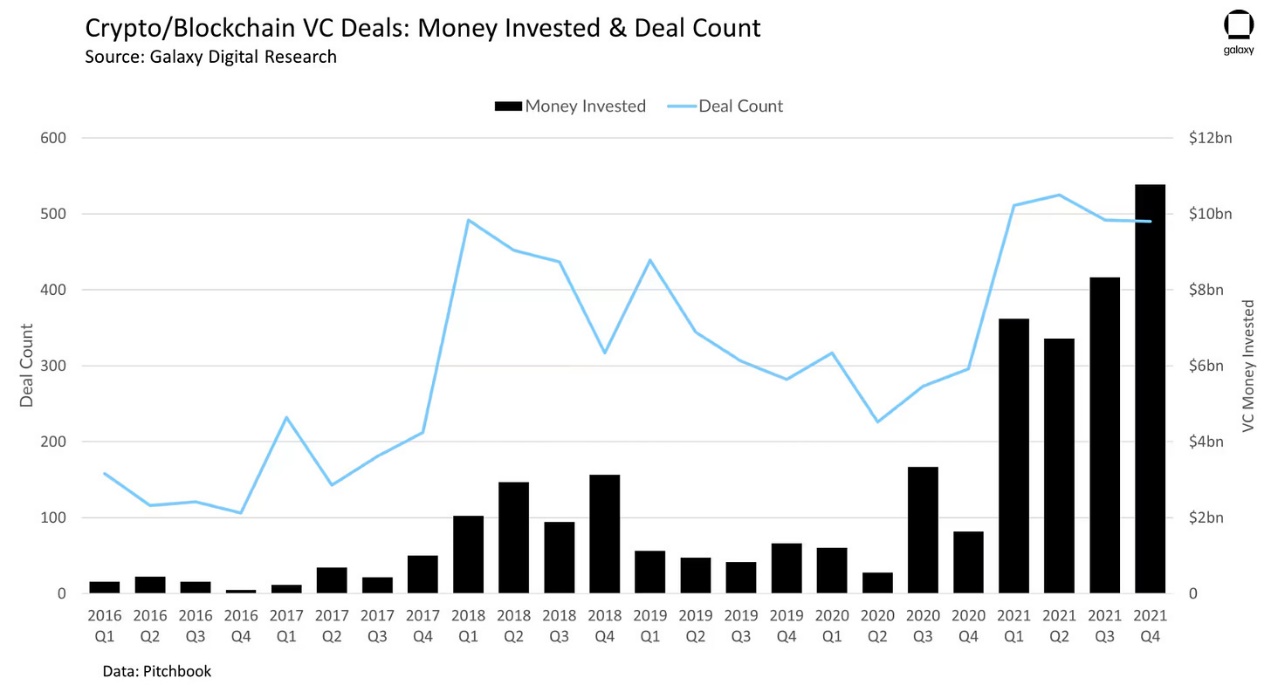

블록체인 벤처 캐피탈 거래 건수도 2021년 사상 최고치를 기록했으며, 2000건을 넘어서며 2020년의 두 배에 달했다. 후기 단계 펀딩 빈도가 증가하며 65개 스타트업의 기업 가치가 10억 달러 이상에 도달했으며, 이는 암호화 시장이 니치 마켓에서 메인스트림으로 전환됨을 반영한다.

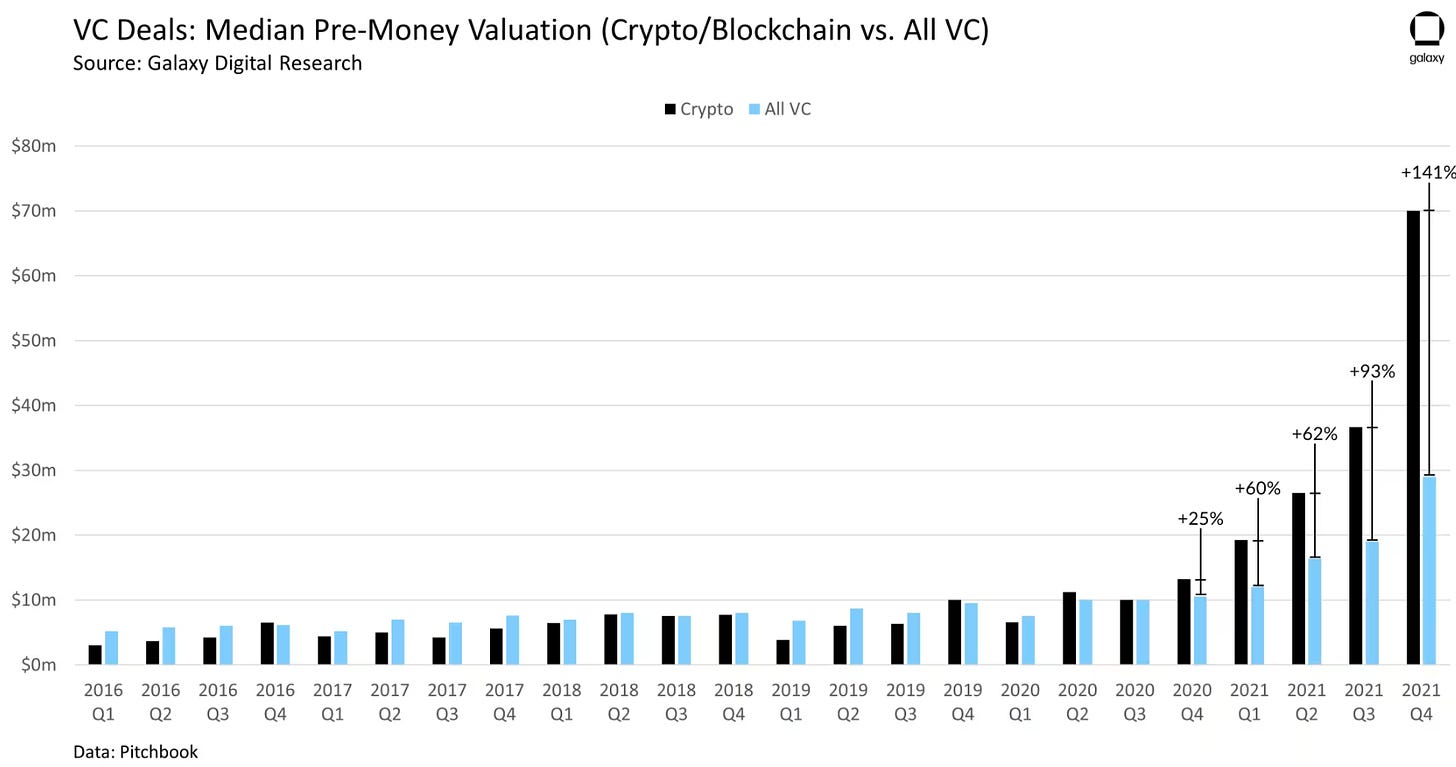

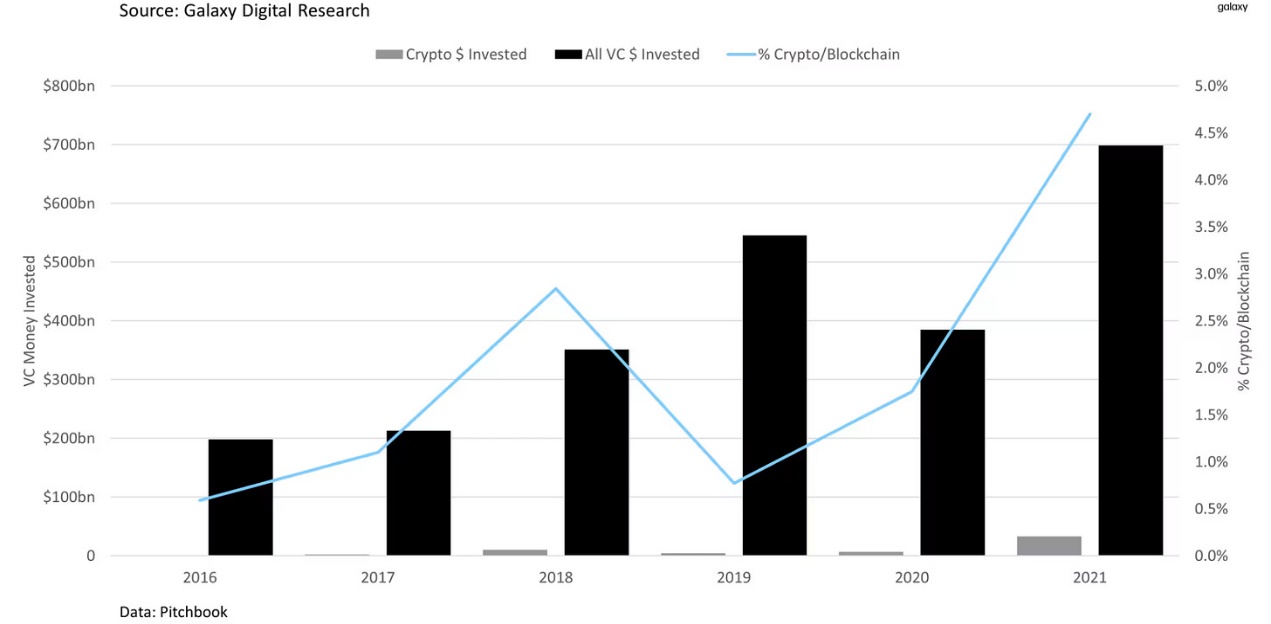

VC의 암호화/블록체인 투자 vs 총 투자

Galaxy 통계에 따르면, 2021년 전 세계 블록체인 VC 기관은 약 500곳으로, 펀드 수와 규모 모두 사상 최고치를 기록했다. 모건스탠리(Morgan Stanley), 타이거 글로벌(Tiger Global), 세쿼이아 캐피탈(Sequoia Capital), 삼성(Samsung), 골드만삭스(Goldman Sachs)와 같은 주요 기관들이 후기 단계 지분 투자를 통해 블록체인 시장에 진입하며 시장에 풍부한 자금을 제공했다.

2021년 암호화 분야는 다수의 신규 사용자와 투자의 유입을 경험했다:

Gemini 자료에 따르면, 주요 암호화 지역의 거의 절반의 사용자가 2021년에 투자를 시작했다.

신규 사용자 비중:

-

라틴아메리카 46%

-

아시아태평양 지역 45%

-

유럽 40%

-

미국 44%

이러한 유입은 암호화 애플리케이션의 성장과 발전을 위한 견고한 사용자 기반을 마련했다.

주요 투자:

2021년 7월 FTX는 180억 달러의 기업 가치로 9억 달러 규모의 B라운드 투자를 완료했다고 발표했다. 이는 암호화 역사상 최대의 사모 지분 투자였다. 이번 라운드에는 소프트뱅크 그룹, 세쿼이아 캐피탈, Lightspeed Venture Capital 등 60개 투자기관이 참여했다.

활발한 투자자:

Coinbase Ventures는 2021년 가장 활발한 블록체인 투자기관이었다. 미국 상장 후 4개월 동안 68개 블록체인 스타트업에 투자했다. 상장 전 Coinbase는 13차례 펀딩 라운드를 통해 약 5.47억 달러를 모금했다. 기타 주목할 만한 투자자로는 AU21 Capital(본사 중국)이 51개 회사에 투자했으며, a16z는 48개 회사에 투자했다.

벤처 캐피탈 투자:

2021년 4분기 투자액은 105억 달러를 초과해 암호화 및 블록체인 분야의 벤처 캐피탈 투자 총액이 338억 달러라는 사상 최고치를 기록했으며, 연간 벤처 캐피탈 투자 총액의 4.7%를 차지했다. 이 해의 거래 건수도 최다를 기록하며 총 2018건으로, 2020년의 거의 두 배에 달했으며, 2019년 1698건의 기존 기록을 넘었다.

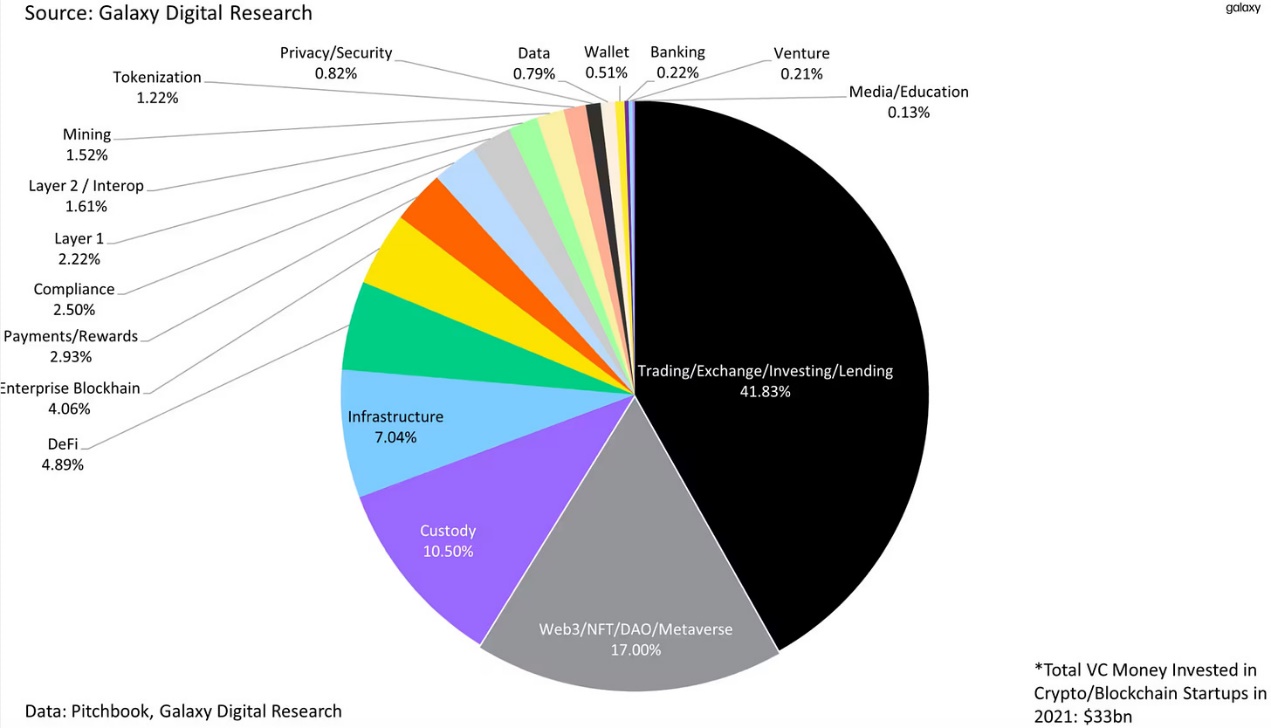

2021년 VC 자금의 암호화/블록체인 분야 투자 현황(카테고리별)

VC의 암호화 및 블록체인 스타트업 생태계에 대한 338억 달러 투자 중 가장 큰 부분은 거래, 투자, 교환, 대출 서비스를 제공하는 회사에 흘러들어 138억 달러 이상(41.83%)을 기록했다. Web3 회사, 즉 NFT, DAO, 메타버스 도구, 인프라, 게임을 개발하는 회사들에도 점점 더 많은 VC 투자가 이루어져 총 투자의 17%를 차지했다.

2022년과 2023년: VC 투자 급감

2022년

투자 개요:

-

VC는 암호화 및 블록체인 스타트업에 300억 달러 이상을 투자했으며, 거의 2021년의 310억 달러와 맞먹는 수준이다.

-

투자는 상반기에 정점을 찍었으며, 3·4분기에는 크게 감소했다.

-

2022년 4분기 거래 건수와 자본 투자는 2년 만에 최저치였다.

-

FTX에 투자한 유명 VC들은 막대한 손실을 입었다. 세쿼이아 캐피탈은 2억 달러 투자를 제로로 감액했으며, 템섹(Temasek)이 보유한 3.2억 달러 상당의 FTX 지분도 '값어치 없게' 됐다.

추세:

-

후기 단계 기업이 더 큰 자본 점유율을 차지했으며, 시드 이전 투자는 계속 감소했다.

-

Web3가 거래 건수에서는 선두를 달렸으나, 거래 및 투자 플랫폼이 가장 많은 자금을 모금했다.

-

거래 규모와 기업 가치 중앙값은 2021년 1분기 이후 최저 수준이다.

VC 펀딩:

-

2022년은 암호화 VC 펀딩 규모가 사상 최대였던 해로, 330억 달러를 초과했으며, 4분기 모금액은 2021년 1분기 이후 최소 규모였음에도 불구하고 말이다.

-

평균 펀드 규모는 증가했으며, 200개 이상의 펀드가 조성됐고, 평균 각 펀드 규모는 1.6억 달러를 초과했다.

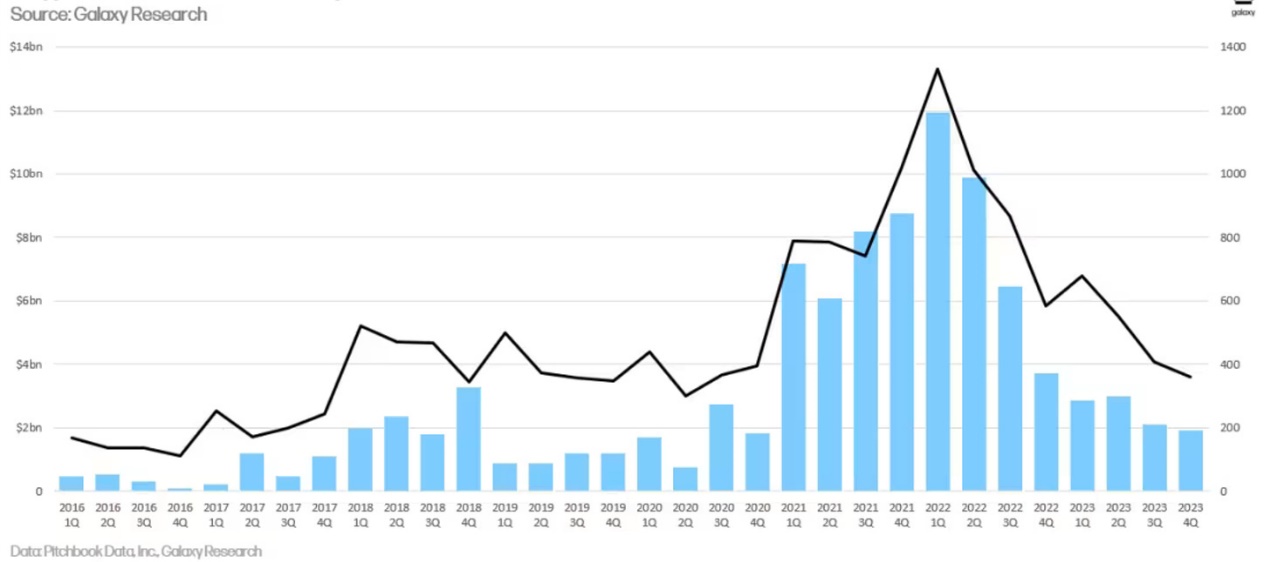

2023년

투자 개요:

-

암호화 VC 투자는 전년 대비 크게 감소했으며, 투자액은 전년의 3분의 1 수준에 머물렀다.

-

거래 건수와 투자 자본은 매 분기마다 신저점을 경신했다.

추세:

-

초기 단계 기업이 거래의 대부분을 차지했으며, 하반기 시드 이전 거래 비중은 다소 감소했다.

-

기업 가치와 거래 규모는 2020년 4분기 이후 최저 수준으로 하락했다.

-

거래 플랫폼이 가장 많은 자금을 모금했으며, 그 뒤를 Layer2 및 상호 운용성, Web3가 따랐다.

VC 펀딩:

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News