BTC 상에서 가장 우수한 자산 대리 운용 모델은 무엇인가?

글: 십사군

거래는 web3의 영혼이며, 주목은 web3의 핵심 자원이고, 가격은 대중의 시작점이며, 가치는 시간의 종착점이다.

비트코인(BTC) 반감기가 지나 한 달이 되었고, 모두가 기대했던 Runes 프로토콜 출시도 한 달이 지났다. 이 기간 동안 수십 개의 에이전트 플랫폼과 거래 시장이 등장했으며, 반감기 당일 단 하나의 Runes 자산을 대신 발행하는 데에도 100달러 이상의 비용이 들었다.

본문에서는 Runes 자산을 예로 들어, 비트코인 위에서 자산을 대신 발행(각인)하는 모델 중 어떤 것이 최적의 메커니즘인지 분석하고자 한다.

1. Runes 자산 대리 발행 플랫폼 GAS 순위

아래는 십사군이 정리한 개요도이다.

방법론 측면에서의 순위에 대한 핵심 결론은 다음과 같다:

-

GAS 비용: 분할 + 연쇄 방식 < 연쇄 방식 < 분할 방식 < 단일 발행

-

중앙화 정도: 연쇄 방식(중간 주소 없음) < 분할 방식(중간 주소 없음) < 연쇄 방식(중간 주소 있음) < 분할 방식(중간 주소 있음)

-

자산 집계 능력: 연쇄 방식 > 분할 + 연쇄 방식 > 분할 방식

-

대량 상장 속도: 분할 방식 = 분할 + 연쇄 방식 > 연쇄 방식

처음 보면 다소 혼란스러울 수 있다. '연쇄'와 '분할'이 정확히 무엇을 의미하는가?

이는 Runes 프로토콜 자체로 돌아가야 한다. 확장 읽기를 추천한다: 《BTC 반감기가 임박했다, Runes 프로토콜의 기본 설계 메커니즘과 한계를 해설하다》

1.1 Runes 각인 메커니즘 요약

Runes는 각인 기술을 사용하며, 이는 정보를 체인에 간단하고 직관적으로 기록하는 방식이다. 즉, bitc의 UTXO(미사용 거래 출력) 내 op-return 필드에 데이터를 기록하는 것이다. Bitcoin Core 클라이언트 0.9 버전부터 도입된 기능으로(2014년), OP-RETURN은 검증 가능하고 소비 불가능한 출력을 명확하게 생성하여 데이터를 블록체인에 저장하게 하며, utxo 출력과 유사하지만 소비될 수 없다.

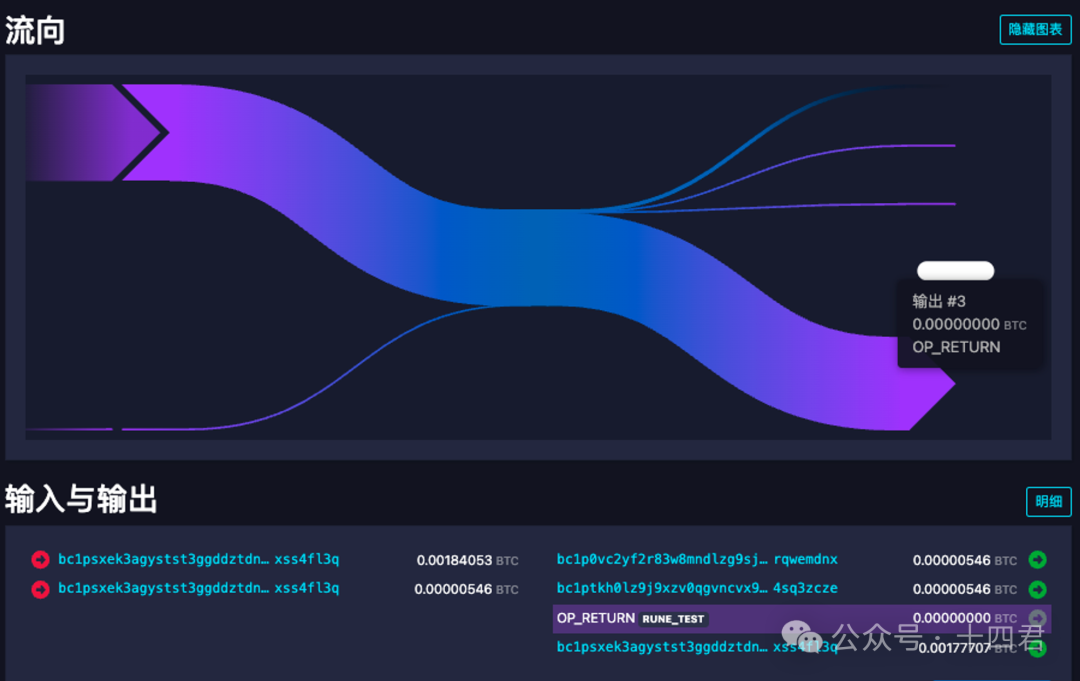

비트코인 블록 탐색기에서는 해당 거래에 op-return 정보가 첨부되어 있는 것을 쉽게 확인할 수 있다. 아래 이미지 참조:

출력 #3을 보면, 사실상 분리된 상태인데, 비록 해당 utxo 출력 위치를 차지하고 있지만 원형 사각형 형태로 표시되며, 다시 전송 또는 소비될 수 없음을 나타낸다. 마치 거래의 메모 공간처럼 비트코인 저장 공간에 남아 있으며, 거래 해시를 통해 색인된다.

세심한 독자는 OP_RETURN 뒤에 RUNE_TEST라는 문자열이 있는 것을 눈치챘을 수도 있다. 이는 특정 내용을 디코딩한 결과이며, 세부 정보 버튼을 클릭하면 52554e455f54455354와 같은 인코딩 문자열을 찾을 수 있는데, 이는 16진수 인코딩 데이터로, 디코딩하면 RUNE_TEST가 된다. 마찬가지로 다른 인코딩들도 있으며, 결국 JSON 형식의 문자열로 디코딩되어 Runes 자산의 배포, 발행, 유통 등을 표현한다.

따라서所谓 대리 발행(代打)의 구체적인 메커니즘은: Runes 거래 하나당 하나의 자산만 대신 발행할 수 있다는 점이다.

BTC에서의 거래 비용은 체인 상의 데이터 양으로 표현되므로, 대리 발행 플랫폼의 설계는 곧 거래에서 발생하는 utxo 수를 얼마나 최소화할 수 있는지에 달려 있다. 즉, 이것이 최적의 모델이다.

이제 분할 모델과 연쇄 모델을 자세히 살펴보자.

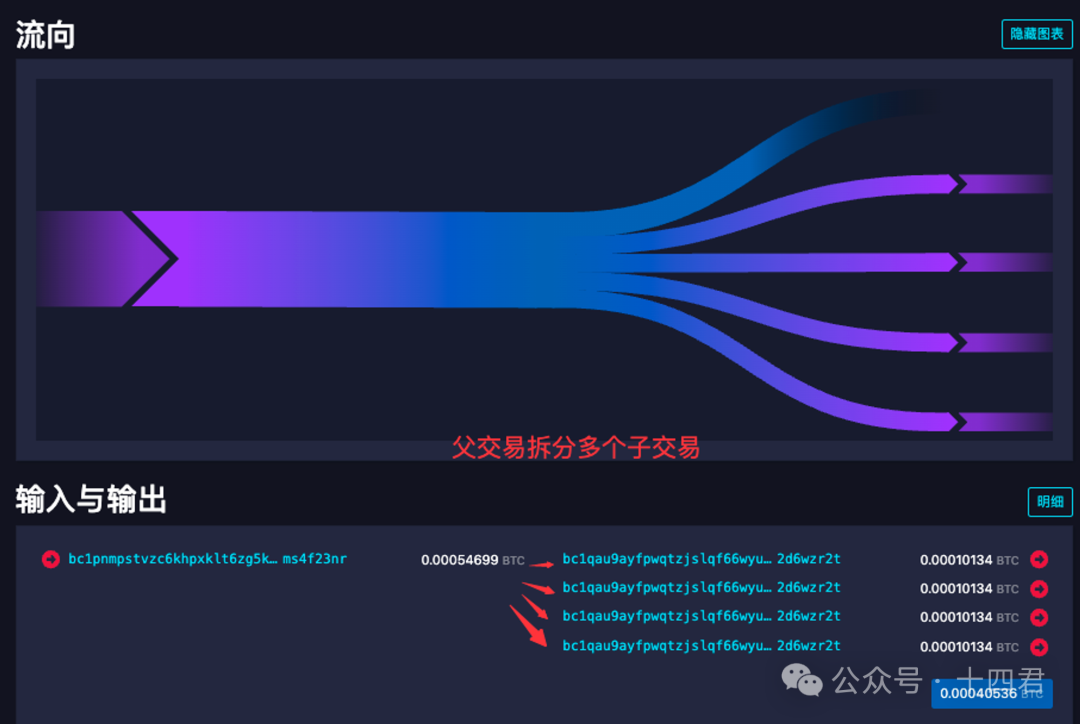

1.2 분할 모델

분할 모델은 대리 발행 과정에서 먼저 여러 개의 하위 거래로 나누는 거래를 수행한 후, 각 하위 거래에서 자산 발행을 진행하는 방식이다.

예를 들어 tools.mempool의 대리 발행 방식은 아래 그림과 같다.

첫 번째 거래에서는 각 하위 거래의 수수료 소모를 미리 산정하여 546(비트코인의 일반 더스트 값) + 수수료 금액을 예약해 여러 개의 UTXO로 분할하며, 여기서 새로운 주소로 전송되는 것을 확인할 수 있다.

두 번째 거래는 새로운 주소에서 사용자 주소로 다시 전송하면서 대리 발행을 완료하고, 사용자는 Runes 자산을 수령하게 된다.

이 모델의 두드러진 문제점은 다음과 같다:

먼저 분할 거래를 별도로 수행해야 하며, 사용자가 받는 UTXO는 분산되어 있다.

따라서 사용자가 매도 주문을 걸 때마다 각각 따로 주문을 내거나, 먼저 통합한 후 주문을 걸어야 하며, 대규모 고객의 경우 거래 비용이 증가하게 된다.

또한 tools.mempool 플랫폼은 분할 거래 과정에서 사용자를 위해 추가로 대리 발행을 수행하지 않으므로, 분할 모델 중에서도 종합적인 손실이 가장 크다.

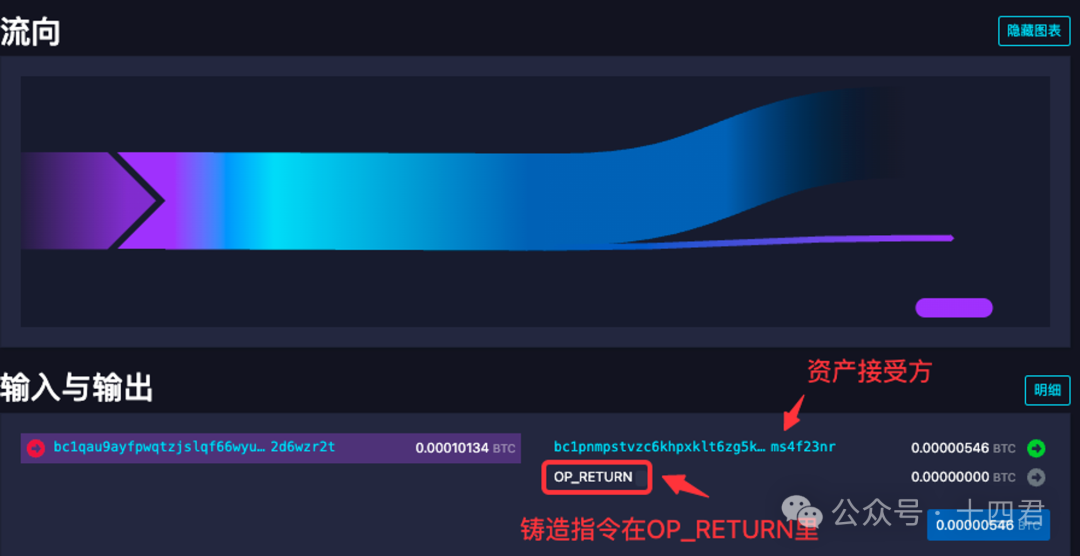

1.3 연쇄 모델

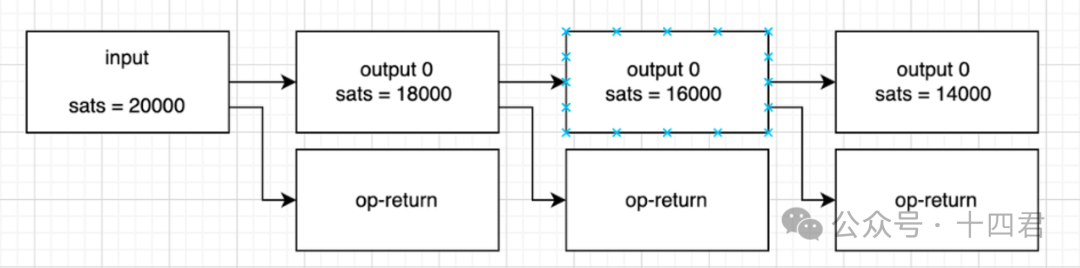

연쇄 모델은 아래 구조와 유사하다. 사용자의 초기 잔고가 2만 사토시라고 할 때, 각 거래는 메모리 풀에 있는 이전 거래를 소비하며, 여러 건의 거래를 포함한다.

여기서 s2t4로 끝나는 주소가 수취한 6,144 사토시는 플랫폼의 대리 발행 수수료이며, 실제 발행에 필요한 수수료 3,892에 비해 매우 높은 수익을 보여준다.

이 플랫폼은 바로 이전에 "5일 만에 Runes 대리 발행 + 거래 시장을 개발 완료했다"고 선전했던 Runestone이다. 현재는 거래가 거의 없지만, 초기 며칠 동안 거의 3 BTC(150만 달러 이상)의 수수료 수입을 올렸으며, 개인 개발자에게는 무시할 수 없는 금액이다.

그러나 이는 사실상 의미 없는 비용이다. 이미 OKX를 포함한 여러 플랫폼이 대리 발행 코드를 오픈소스로 공개했다. 예: OKX의 Runes 코드 — Runes 인코딩/디코딩 및 대리 발행 문제를 완벽히 해결, 개발자는 직접 참조하여 자신의 대리 발행 도구를 구축할 수 있음 https://github.com/okx/js-wallet-sdk

연쇄 방식으로 돌아오면, 첫 번째 거래에서 수수료를 거의 즉시 수취하며, 이후 모든 거래는 아래 그림처럼 순환 처리되므로, 데이터량 자체가 비교적 적다.

2. Runes 최적의 대리 발행 모델: 분할 + 연쇄

luminex는 현재 상대적으로 우수한 모델로, 대량 민팅이 가능하며, 플랫폼은 utxo 분할 도구를 제공하여 사용이 용이하며, 분할 + 연쇄 방식을 채택하고 있다.

아래 그림과 같다:

-

플랫폼은 분할 시 사용자에게 한 번에 자산을 발행하여 낭비 없이 처리한다.

-

또한 25회 이하 민팅 시, 연쇄 발행에 충분한 gas를 분할하여 발행을 실행한다.

-

마지막으로 25회 이상 민팅 시, 여러 연쇄 발행에 필요한 gas를 분할한 후 발행을 실행한다.

이렇게 하면 기본 수수료가 연쇄 방식보다 더 낮지는 않지만, 중요한 대량 발행 능력을 유지하며, 상장 효율성은 극한의 2블록 내에 발행을 완료할 수 있다.

2.1 왜 상장 효율성 지표가 존재하는가?

이는 BTC 노드가 DoS 공격을 방지하기 위한 메커니즘 때문인데,

단일 utxo의 vout이 소비되거나 그 소비 경로 내에서 메모리 풀에 최대 25건의 거래만 허용한다.

이 때문에 대부분의 대량 민팅은 중간 주소를 사용하는데, 이 제한을 해제하기 위해서이다. 연쇄 방식의 경우 자산이 누적되어 최종적으로 사용자에게 전달된다.

따라서 연쇄 모델은 메모리 풀에 동시에 25건의 거래만 허용하지만, 분할 모델은 분할 거래가 체인에 올라간 후에는 무제한으로 메모리 풀에 넣을 수 있다. (부모 거래가 메모리 풀에 없기 때문에 각 utxo의 vout은 25건 제한을 독립적으로 계산함)

따라서 luminex는 최적 모델로서 단순히 gas가 낮은 것뿐만 아니라, 대량 발행 능력도 갖추고 있다.

다만, luminex보다 더 나은 모델도 존재한다.

왜냐하면 luminex의 분할 거래는 사용자에게 별도로 자산을 발행하지만, 이 자산은 굳이 사용자에게 전달할 필요 없이 두 번째 연쇄 거래의 utxo로 보낼 수 있기 때문이다. Runes는 자산의 기본 유동 메커니즘을 가지므로, 이를 통해 luminex 기준에서 utxo 비용을 하나 더 줄일 수 있다.

2.2 BTC 수수료 최적화율 비교

오랫동안 비용에 대해 설명해왔지만, 비용은 어떻게 측정할 수 있을까? 아주 간단하다. 사용자는 일반적으로 단가(gasPrice와 유사)를 설정하지만, BTC에서는 저장 데이터 크기를 기준으로 vsize 단위에 완전히 의존한다.

따라서 taproot 주소를 예로 들어보자(주소 유형에 따라 수수료가 다르며, taproot 주소는 낮은 수수료에 속함). 이러한 주소 구조에서:

-

input이 하나 추가될 때마다 vsize는 58 증가한다.

-

output이 하나 추가될 때마다 vsize는 43 증가한다.

-

OP_RETURN 기록 시 vsize는 약 30 필요하다.

따라서 다음 최적화율을 계산할 수 있다

연쇄 방식 대량 민팅 10건, 비용: i * 10 + o*10 + p*10 = 1310

분할 방식 대량 민팅 10건, 비용: i * 10 + o*10 + o*9 + p*10 = 1697

gas 최적화율: (1697-1310)/1697 = 22.8%

연쇄 방식 대량 민팅 20건, 비용: i * 20 + o*20 + p*20 = 2620

분할 방식 대량 민팅 20건, 비용: i * 20 + o*20 + o*19 + p*20 = 3437

gas 최적화율: (3437-2620)/3437 = 23.8%

겉보기에 20%는 많지 않아 보이지만, 한 번 발행에 100U가 드는 피크 기간에는 10번의 대량 발행으로 200U의 비용을 절감할 수 있으며, 미세한 비용 차이는 궁극적으로 거래 심리 임계값에 영향을 미친다.

높은 대리 발행 수수료를 앞두고, web3 생태계에서 처음으로 기회를 잡고자 하는 미래의 사람들은 여전히 기본적인 node.js를 배워各家의 오픈소스 코드를 직접 실행함으로써 플랫폼 수수료를 회피해야 하며(앞서 언급한 OKX의 서명 구성 요소 참조), 다음편 거래 시장편에서도 여러 플랫폼의 장벽을 넘어서 직접 크로스 플랫폼 거래를 구축하거나 메모리 풀을 직접 감시하여 선점하여 수익을 창출할 수 있다.

3. 결론

Runes 자산 프로토콜이 출시된 지 한 달이 지났지만, 아쉽게도 결국 10억 달러의 임계점을 돌파하지 못했으며, Ordinals와 Runes의 창시자 케이시(Casey)가 seppuku(자결)를 방송하겠다는 일화도 흘러나왔다.

그러나 근본적으로 생태계 내에서 대리 발행과 시장이라는 두 핵심 인프라가 부족하여 개인 투자자의 참여 비용이 너무 높고, 기관의 참여는 생태 운영 부족으로 어려움을 겪고 있다.

현재 등장한 플랫폼들은 수수료를 지나치게 높게 책정하거나 기능이 불완전하다. 예를 들어 Runestone은 연쇄 방식으로 비용이 낮지만, gas 예측이 부정확하여 마지막 거래에서 손실이 발생하기 쉽고, 상장의 불확실성으로 인해 서서히 시장에서 퇴출되고 있다.

또한 현재의 대리 발행 모델은 사용자의 진정한 요구인 거래 자체를 여전히 간과하고 있다.

각각 발행된 자산은 일반적으로 더욱 신속하게 처분되어야 하지만, 초기 시장에서 가격 변동성이 매우 큰 상황에서 비트코인이 극도로 혼잡하기 때문에, 프로젝트 팀의 자체 마케팅 행위 외에는 대량 자산 발행에 대한 수요가 많지 않다. 즉, 1000건의 자산을 발행할 만큼 큰 자금력을 가진 사람은 스스로 할 수 있으므로 플랫폼의 핵심 사용자는 여전히 개인 투자자들이다.

따라서 연쇄 방식은 비용이 낮지만, 고속 변동 가격이 이루어지는 초기 단계에는 적합하지 않으며, 시장에 분할 도구가 부족한 상황에서 연쇄 방식으로 생성된 20여 개의 자산이 하나의 거래에 복합되어 거래 스캔의 임계값을 높이게 된다.

마지막으로 본문은 비트코인 위의 자산 대리 발행 메커니즘에 관한 것이며, 다음편으로 거래 시장 모델편이 이어질 예정이며, (BRC20, Ordinals, Atomical, Runes 등) 새로운 자산들의 거래 방식에 적용될 수 있다. 많은 관심 부탁드리며, 놓치지 마시기 바란다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News