견해: 왜 파생상품 DEX의 경우 TVL이 무효한 지표인가?

작가:Tristan

번역: TechFlow

한 번 말했지만 다시 말하겠어요: 파생상품 거래의 경우 TVL은 형편없는 지표입니다.

레버리지의 매력은 1달러의 증거금으로 10달러의 구매력을 얻는 데 있습니다. 높은 TVL 대 거래량은 자본 효율성이 낮음을 의미하며 이는 영구계약(perpetual contract)이 추구하는 목표와 정반대입니다 🧵

왜 누군가는 TVL을 신경 쓸까요?

이더리움이나 솔라나 같은 지분증명(PoS) 메커니즘에서는 스테이킹된 자본의 양으로 네트워크의 경제적 보안성을 판단하는 것이 타당합니다. 이더리움에 스테이킹된 달러가 많을수록 네트워크를 공격하기가 더 어려워지니까요.

하지만 거래를 다룰 때 우리는 무엇을 중요하게 여겨야 할까요? 바로 당신의 자금을 최대한 활용하는 것입니다.

그래서 대출 시장과 증거금 거래가 강력한 이유입니다. 나는 소량의 담보나 증거금만 묶어두고 나머지는 대출로 충당할 수 있으므로, 실제 현금보다 훨씬 큰 구매력을 가질 수 있죠.

탈중앙화 금융(DeFi)에서는 상대방의 부도 위험이 있기 때문에 아직 완전히 담보가 부족한 대출 문제를 해결한 곳은 없습니다. 하지만 바로 이것이 전통 금융과 중심화된 금융 시장을 움직이는 원동력입니다.

시장 조성자들이 왜 자신의 '신용 한도'를 좋아한다고 생각하십니까?

특히 영구계약과 같은 파생상품은 유사한 거래 레버리지를 실현할 수 있는 훌륭한 방법을 제공합니다.

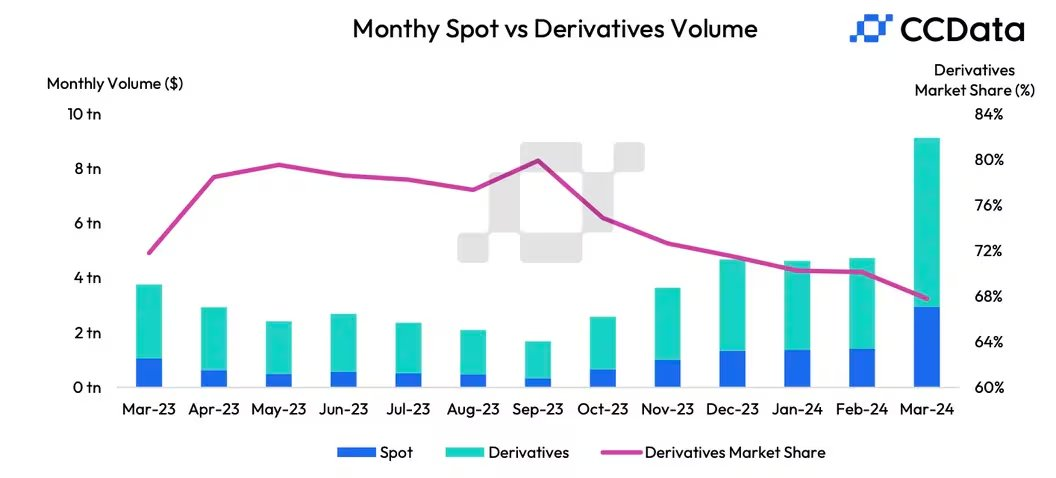

따라서 파생상품 거래자는 사실상 이 도구를 사용하게 되었으며, 전체 암호화폐 거래량의 68% 이상을 차지하고 있습니다(주로 영구계약이며, 암호화 옵션은 여전히 사소한 수준).

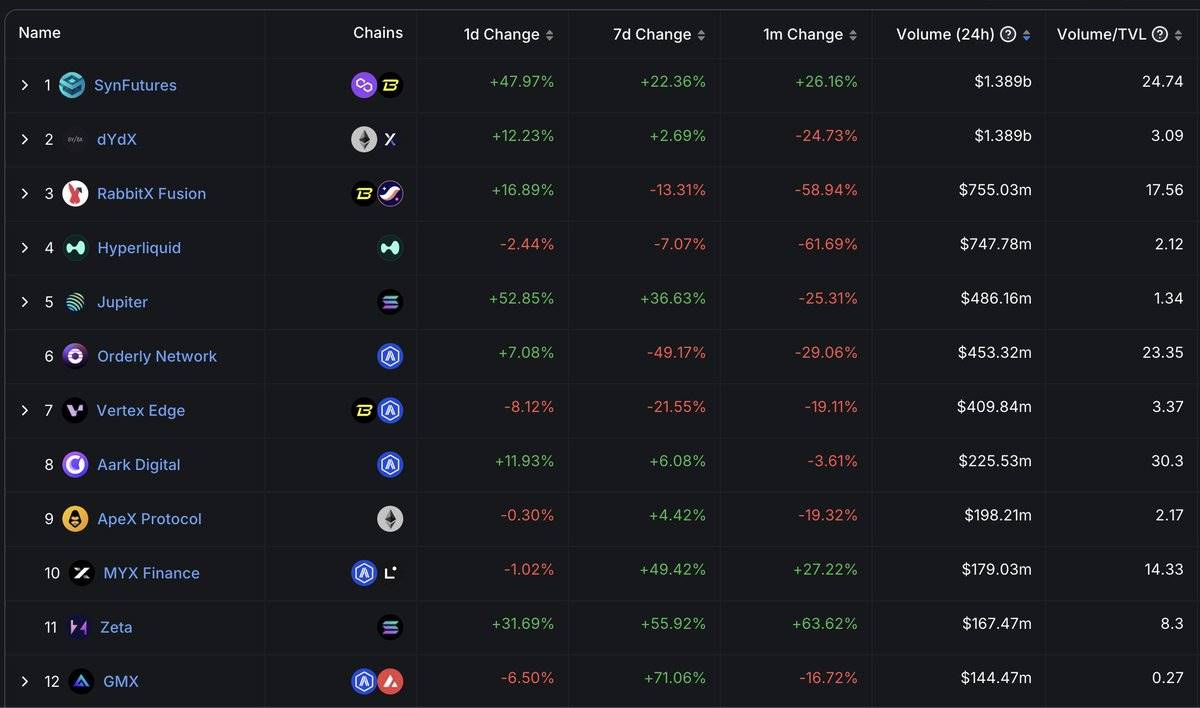

그러므로 파생상품 거래의 성공 지표가 거래량(자본 회전율)과 미결제약정(미결제 포지션의 총 가치)을 중심으로 형성되는 것은 당연한 일입니다.

TVL을 자랑하는 사람은 자신이 무슨 말을 하는지 모르거나, 아니면 당신을 오도하고 있는 것입니다.

또한 그래서스팟 및 영구계약 모두에서 탈중앙화 거래소(DEX) 설계가 주문서(order book)와 집중형 유동성을 가진 AMM으로 전환되고 있는 것입니다. 당신은 LP 자본이 xyk 곡선(일정 곱)의 구석에서 유휴 상태로 있는 것보다 거래 상대방에게 실제로 사용되기를 원하기 때문입니다.

자, 생각해보세요. 당신은 제한된 자본으로 가능한 많은 거래를 수행하는 영구계약 거래를 원합니까? 아니면 입금한 1달러마다 많은 수수료를 창출하는 LP 포지션을 원합니까? 아니면 화려하지만 허세뿐인 금고처럼 모든 허영심을 담은 TVL을 원합니까?

P.S. 저는 엔지니어이고 금융에는 서툴지만, 이것은 매우 직관적이고 명백하다고 생각합니다. 왜 DeFi는 몇 년이 지난 지금까지도 여전히 TVL에 대한 집착에서 벗어나지 못하고 있는지 이해할 수 없습니다. 우리는 어떻게 이 문제를 해결해야 할까요?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News