Wintermute OTC 연례 보고서: 하반기 거래량 4배 증가, 트래드파이(TradFi) 재부상

글: Wintermute

번역: Felix, PANews

2023년 암호화폐 시장은 고점과 저점을 반복하며 많은 변화를 겪었다. 연초 반등에서 시작해 연중 변동성을 거쳐, 연말에는 현물 ETF 승인 기대감에 힘입어 낙관적인 분위기로 마무리되었다. 시장 활동이 다소 둔화된 가운데 업계의 중심은 '빌드(Build)'로 옮겨갔다. 작년 한 해 동안 Wintermute는 OTC 사업 확장과 신제품 개발에 집중했다.

최근 주요 성과로는 Wintermute 아시아와 CME의 통합, 장외 옵션 상품의 중대한 업그레이드, 그리고 추가 파생상품 개발 등이 있다. 지난 11월 출시 이후 Wintermute 아시아의 옵션 거래량은 2억1천만 달러에 달했으며, 거래 상대방(counterparties)들의 수요는 지수적으로 증가하고 있다.

새해를 맞아 Wintermute는 최근 사업 동향을 공유하고, 2023년 OTC 거래를 통해 관찰된 몇 가지 트렌드를 되돌아보았다.

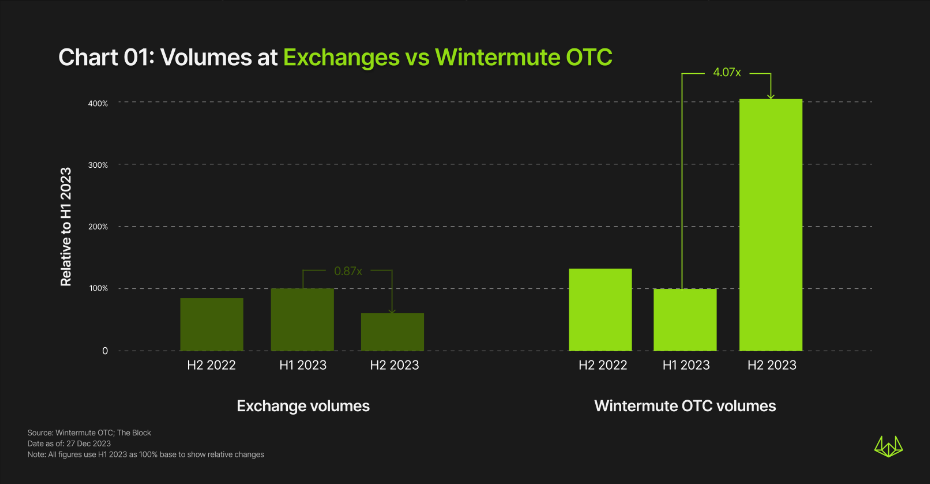

거래량이 장외시장으로 이동하며 하반기 OTC 거래량 400% 이상 증가

2023년 전체적으로 시장이 침체되었음에도 불구하고 Wintermute의 모든 비즈니스 부문은 꾸준히 성장세를 유지했다. 현물 시장의 경우 상반기 대비 하반기까지 거래소 내 총 거래량은 약 13% 감소했지만, 같은 기간 장외(OTC) 거래량은 400% 이상 증가했다.

2023년 상반기 장외 거래 건수는 2022년 하반기와 유사했지만, 거래량은 초기에 다소 감소했다. 이는 거래 규모는 줄었으나 거래 상대방들의 암호화폐 거래 전략은 여전히 견고함을 보여주는 징후였다. 이후 2023년 하반기 시장이 회복되며 거래 활동이 크게 늘어났고, 거래 건수는 6배 이상 증가하여 2,900만 건을 넘겼다. 이 기간 중에는 일주일 단위 최고 장외 거래량이 20억 달러를 돌파하기도 했다.

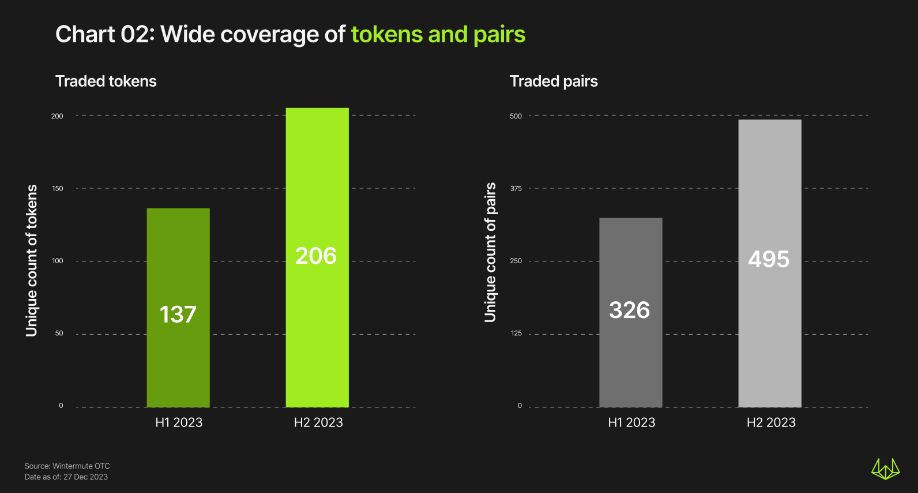

2023년 Wintermute는 206종의 자산과 495개의 거래쌍에 대해 OTC 거래 서비스를 제공했다. 아래는 Wintermute가 관찰한 전체 자산별 거래 동향이다.

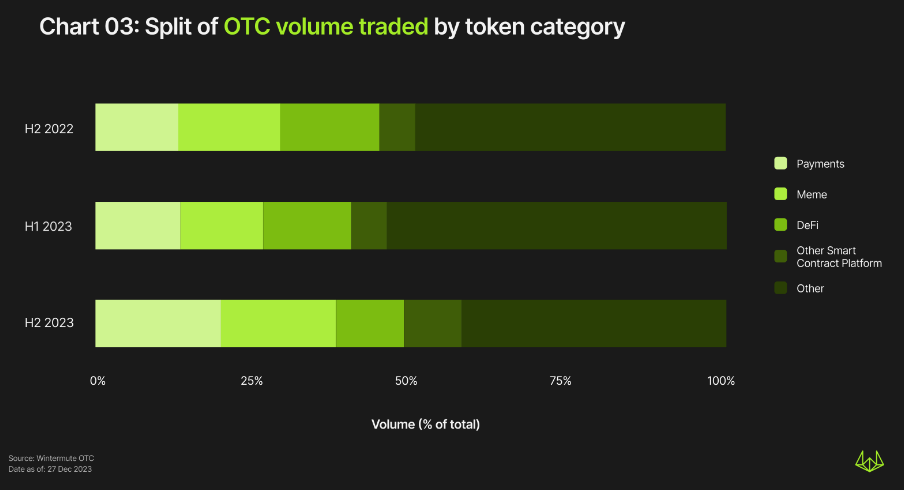

BTC 및 ETH 제외 시 결제 관련 자산이 가장 높은 거래량과 점유율 차지

모든 기간 동안 1위와 2위를 유지한 BTC와 ETH를 제외하면, 결제 관련 자산이 가장 높은 거래량과 시장 점유율을 기록했다. 결제 관련 자산의 점유율은 2022년 하반기 13%에서 2023년 하반기 20%로 증가했다.

SEC 대 리플(Ripple) 소송 판결 결과로 인해 XRP가 결제 관련 자산의 성장을 어느 정도 견인했다.

2023년 하반기 다른 주요 카테고리는 밈(Meme), 탈중앙금융(DeFi), 기타 스마트 계약 플랫폼 등이었다. 이들 카테고리는 꾸준한 점유율을 유지하며 2022년 하반기와 2023년 하반기에 각각 37%, 38%의 시장 점유율을 차지했다.

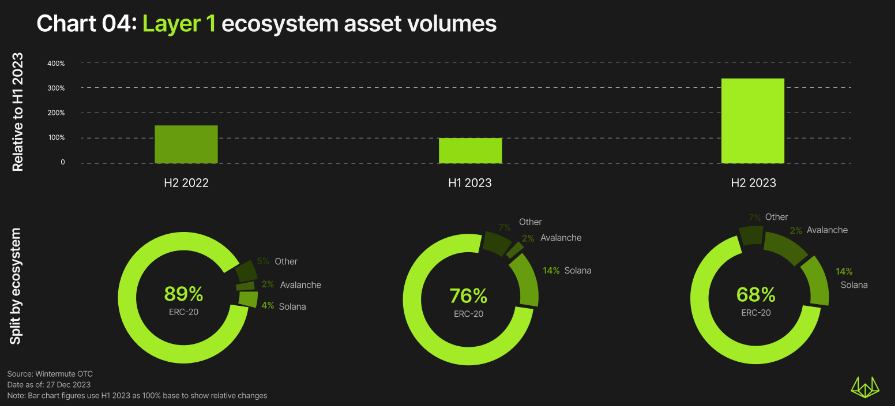

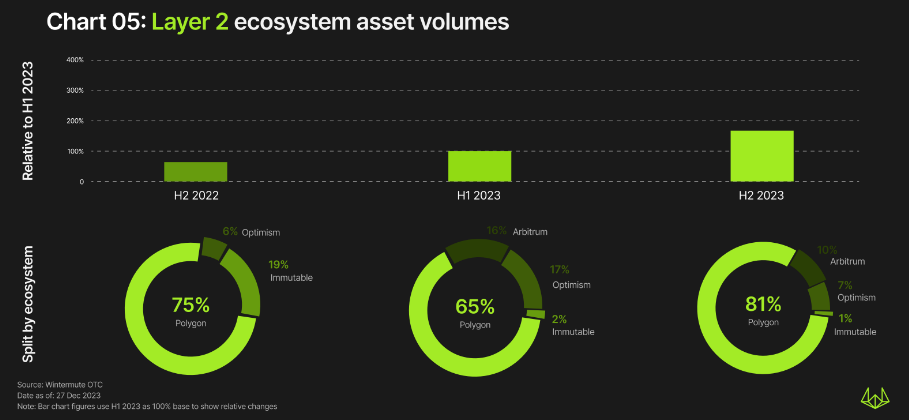

L1 및 L2 거래량 계속 증가, ETH와 MATIC 선두

L1 자산의 장외 거래량 역시 전반적인 OTC 추세를 따랐다. 2022년 하반기 대비 2023년 상반기에는 약 절반으로 감소했으나, 2023년 하반기에는 다시 350% 급증했다. 거래량이 가장 큰 것은 이더리움으로, 시장 점유율의 68%를 차지했다.

주목할 점은 2022년 하반기부터 2023년 하반기까지 이더리움의 시장 독점력이 점차 약화되고 있다는 것이다.

2023년 하반기 기준 솔라나(Solana), 어벌랜치(Avalanche), 카르다노(Cardano), 폴카닷(Polkadot)이 상위 5위 안에 들었다. 이더리움과 비교해 대부분의 다른 L1 자산들은 2023년 상반기에 강세를 유지하며 거래량이 증가했으나, 폴카닷은 예외적으로 상반기에 소폭 감소했다.

L1 대비 L2의 거래 활동은 약 30배 정도 적었으며, 특히 폴리곤(Polygon), 아비트럼(Arbitrum), 옵티미즘(Optimism)에서 가장 큰 감소세를 보였다. 그러나 전체적으로 L2 거래 활동은 꾸준히 증가해 2022년 하반기 대비 2023년 하반기까지 약 160% 성장했다.

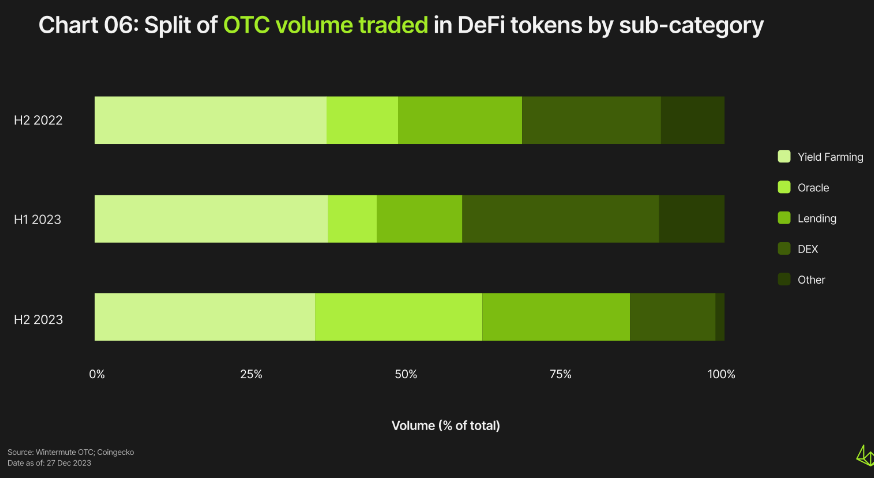

DeFi 여전히 강세, 시장 점유율 소폭 증가, 명목 거래량은 크게 증가

2022년 하반기 대비 2023년 하반기까지 DeFi의 명목 거래량은 약 7배 증가했지만, 시장 점유율은 16%에서 11%로 소폭 하락했다. DeFi 내부에서는 양식 농업(Yield Farming)이 가장 큰 거래량을 기록했으며, 이후 오라클, 대출, DEX 자산이 뒤를 이었다.

2023년 한 해 동안 Yield Farming은 전체 DeFi 거래량의 약 35%를 차지하며 강력한 입지를 유지했고, 동시에 명목 거래량은 9배 이상 증가했다.

2022년 하반기부터 2023년 상반기까지 오라클 관련 자산의 거래량은 약 30% 감소했고, 시장 점유율도 11%에서 8%로 다소 하락했다. 하지만 2023년 하반기에는 반등하며 전체 DeFi 거래량의 26%를 차지하게 되었는데, 주로 DEX 자산의 점유율을 흡수한 결과다. DEX 자산의 명목 거래량은 3.4배 이상 증가했지만, DeFi 내 점유율은 31%에서 13.5%로 크게 하락했다.

2023년 상반기 대비 하반기까지 대출 관련 자산의 시장 점유율은 10%p 증가(13% → 23%)했다.

2022년 하반기부터 2023년 상반기까지 파생상품 자산의 명목 거래량은 처음에 10배 급증했고, 시장 점유율도 0.6%에서 6.9%로 확대됐다. 그러나 2023년 하반기에는 파생상품 자산의 점유율이 다시 0.5%로 하락했다.

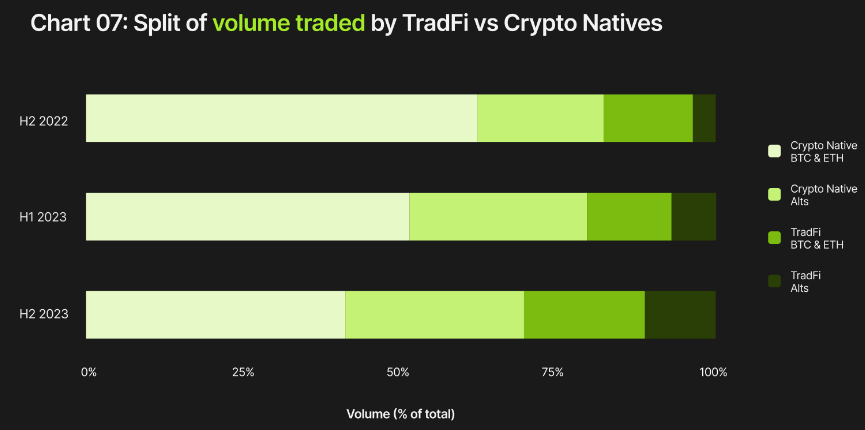

TradFi 재부상, 알트코인 거래로 관심 확대

크립토 네이티브(Crypto Native)와 전통 금융권(TradFi)의 전체 거래량 비중을 보면, 2022년 하반기는 81% : 19%였다. 2023년 하반기에는 TradFi가 다시 두각을 나타내며 비중이 72% : 28%로 조정되었다. 이는 2023년 하반기 TradFi의 관심이 다시금 회복되었음을 의미하며, 이러한 관심은 2024년까지 지속될 것으로 예상된다.

각 시기마다 BTC와 ETH는 크립토 네이티브와 TradFi 거래 상대방 모두에서 거래량에서 압도적인 위치를 차지했다.

하지만 세부적으로 살펴보면 흥미로운 변화가 있다. 2022년 하반기에는 두 거래 상대군 모두에서 BTC와 ETH의 지배력이 뚜렷했는데, 크립토 네이티브의 거래량 점유율 합계는 82.7%(BTC 44.9%, ETH 32.8%), TradFi는 94%(BTC 62%, ETH 32%)였다.

그러나 2023년 하반기에는 두 그룹 모두에서 BTC와 ETH의 점유율이 15% 이상 감소했다. 크립토 네이티브는 65.3%(BTC 49.9%, ETH 15.4%)를 기록했고, TradFi는 더 큰 폭으로 하락하여 72.1%(BTC 50.3%, ETH 21.8%)를 기록했다. 비비트코인, 비이더리움 자산의 거래량 비중이 점차 커지고 있는 것은 알트코인 거래에 대한 관심이 높아지고 있음을 보여준다.

이러한 추세는 TradFi의 관심이 단순히 회복된 것을 넘어, 더욱 다변화되고 있음을 시사한다.

BTC와 ETH를 제외하면, 크립토 네이티브 거래 상대방 중에서는 솔라나와 결제 관련 자산의 거래량 증가가 가장 두드러졌다. 반면 TradFi 거래 상대방에게는 DeFi 관련 자산의 성장률이 가장 높았다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News