비트코인 현물 ETF 신청 승인 하루 전: 미국은 쉽게 포기하지 않을 것이다

저자: Hedy Bi, OKG 리서치

비트코인 현물ETF 승인 소식이 발표되기 하루 전, 미국 증권거래위원회(SEC)의 게리 겐슬러 위원장은 X(구 트위터)를 통해 가상자산의 위험성을 경고하는 트윗을 게시했다. 이 성명서는 오히려 시장에서 비트코인 현물ETF 승인 가능성이 높아졌다고 판단하게 만들었으며, 이에 따라 오늘 아침 비트코인 가격은 47,000달러를 돌파하는 고점을 기록했다.

출처: Bloomberg

시장 분위기가 이처럼 고조된 가운데, 신청 기관들도 철저히 준비하고 있다. 캐서린 우드가 설립한 자산운용사 ARK 인베스트(ARK)는 SEC로부터 최종 답변을 받는 첫 번째 비트코인 현물ETF 신청사가 될 전망이다. 작년 말 ARK는 GBTC의 잔여 보유분을 모두 처분하고, 그 중 약 1억 달러의 절반을 BITO에 투자했는데, 이는 "유동성 전환 수단으로 활용해 비트코인 베타 노출을 유지하려는 목적"이라고 설명하며 이를 ARKW(ARK 차세대 인터넷 ETF) 또는 ARKB(Ark 21Shares 비트코인 ETF, ARK가 신청 중인 비트코인 현물ETF)에 포함할 계획이라고 밝혔다. 시장 관련 주체들은 이미 만반의 준비를 마친 상태이며, 만약 미국 SEC가 비트코인 현물ETF를 승인한다면, 2013년부터 기관들이 지속적으로 신청해왔으나 줄곧 거절되어 온 10년간의 장기전에 종지부를 찍게 되는 역사적인 순간이 될 것이다!

미국은 월가의 협상력을 쉽게 내주지 않을 것이며, ETF 승인은 협상력 강화 효과를 가져올 것

현물ETF 문턱이 낮아진다면, 공모펀드와 사모펀드, 개인 투자자들도 전통 증권거래소에서 주식을 사듯 손쉽게 가상자산 시장에 참여해 직접 비트코인을 보유할 수 있게 되며, 규제 준수 채널의 제약도 해소된다. 단기적으로 유입되는 자금의 시장 영향력은 일부일 뿐이며, 더욱 중요한 것은 미국이 ETF를 통해 암호화폐 시장에서의 협상력을 강화하고 산업 표준을 주도하게 된다는 점이다.

비트코인 채굴 해시레이트가 중국에서 미국으로 이전함에 따라, 미국은 전 세계 비트코인 해시레이트의 40%를 차지하며, 이미 세계 1위를 기록하고 있다. 이는 공급 측면에서 미국이 이미 협상력을 확보하고 있음을 의미한다.

그림: 전 세계 비트코인 해시레이트 분포

출처: worldpopulationreview.com

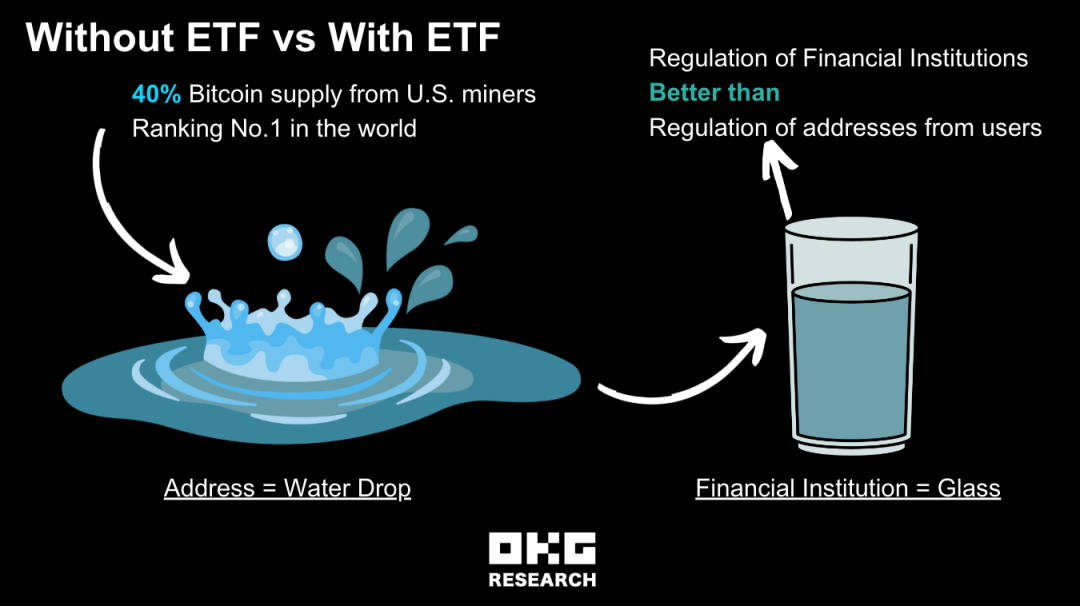

현물ETF가 승인되면 기관 단위로 포지션과 거래 데이터가 공개되며, 이는 규제 당국과 시장 참가자들에게 더 큰 시장 투명성을 제공하게 된다. 이러한 정보를 바탕으로 규제 기관은 시장 활동을 보다 효과적으로 감독하고, 시장 조작 및 사기 행위의 위험을 줄일 수 있다. 아래 그림에서 볼 수 있듯이, 체인 상에서 각각의 '물방울'을 추적하고 검증하는 것은 기술적으로 가능하지만, 규제 기관 입장에서는 개별 '물방울'을 일일이 감시하는 것은 매우 어렵다. 그러나 이러한 물방울들을 한데 모아 유리 용기에 담고, 각 '유리컵'마다 일정한 규제 요건을 부여한다면, 규제 기관은 규칙을 설정하고 관리하기가 훨씬 쉬워질 것이다.

미국 입장에서는 현물ETF 승인이 암호화폐 시장에서의 규제 주도권과 시장 선도적 지위를 공고히 하는 계기가 될 것이다. 비트코인 현물ETF 승인이 나든 안 나든, 미국은 이러한 막대한 이점을 쉽게 포기하지 않을 것이다.

그림: OKG Research - ETF 규제 통로 존재 VS 미존재

또한, 비트코인 현물ETF 승인 기대감은 공급 측면에서도 명확하게 드러난다. 즉, 채굴자들 간의 경쟁이 치열하게 전개되고 있다는 점이다. OKLink 데이터 분석에 따르면, 최근 3개월 동안 해시레이트(Hash Rate)는 월평균 5.17%의 증가율을 기록했으며, 이는 작년 동기의 월평균 1.76%보다 크게 높은 수치로,채굴자(공급 측) 간의 경쟁이 더욱 치열해지고 있음을 보여준다.

그림: 비트코인 해시레이트

출처: OKLink

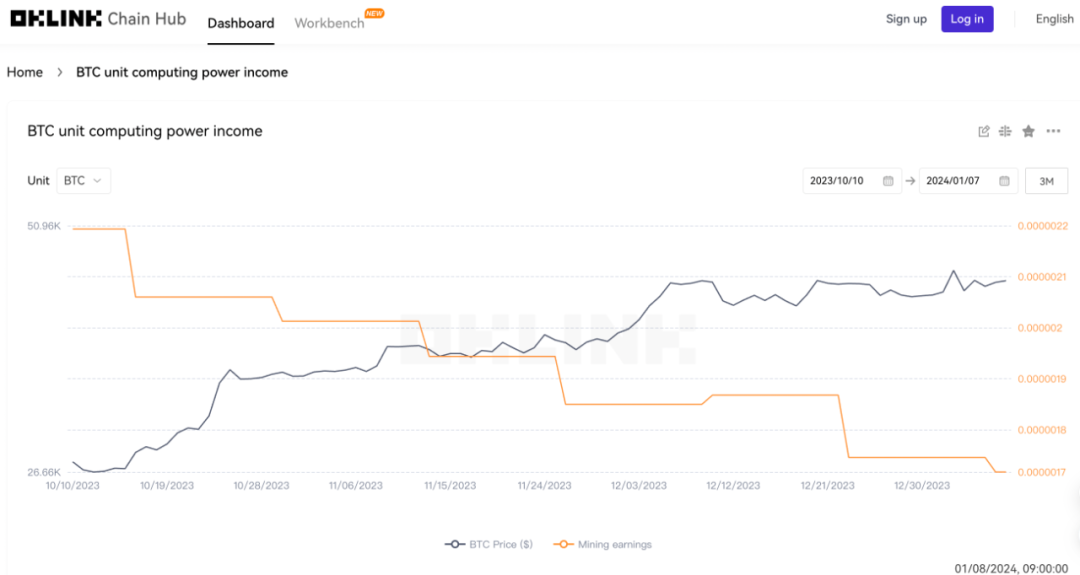

운영 비용 측면에서도 살펴보면, OKLink 데이터에 따르면 지난 3개월 동안 채굴자의 단위 해시레이트 수익은 월평균 8%씩 지속적으로 하락했으며(그림2), 반면 월평균 해시레이트는 약 1.55% 증가했다.즉, 단위 수익이 감소하는 상황에서도 공급 측은 운영 비용을 유지하기 위해 계속해서 매도를 진행하고 있다.

그림: 비트코인 채굴자 단위 해시레이트 수익

출처: OKLink

새로운 시장이 축적되며, 기존 시장은 더욱 굳건해진다

비록 ETF 관련 기대감이 시장에서 오랫동안 지속되어 왔지만, OKLink 체인 데이터를 보면 시간과 리스크 선호도의 차이로 인해,신규 투자자들은 합법적이고 편리한 채널을 이용하기 위한 대기 기회비용을 감수하며, 초기 체인 상 보유로 얻을 수 있었던 잠재 수익을 포기하고 있다. 반면 기존 시장 참가자들—장기 투자자, 비트코인 지지자, 그리고 이미 비트코인 가치를 인정한 기관 투자자들은 여전히 비트코인의 장기적 가치에 더 큰 관심을 두고 있다.

비트코인을 조기에 긍정적으로 평가했던 일부 기관들은 이미 다른 방식으로 시장에 진입했다. 예를 들어, ARK는 GBTC의 모든 잔여 포지션을 매각하고 BITO(Bitcoin Strategy ETF, 비트코인 선물에 투자하며 비트코인 자체에는 투자하지 않음)에 자금을 투입했으며, 그레이스케일 역시 GBTC를 ETF로 전환하려는 노력을 진행 중이다. 이들은 비트코인의 기본적 요소, 기술 발전, 시장 수요에 더 집중하며, 비교적 단기 시장 변동성이나 ETF 승인 소식에 덜 민감하다.

OKG 리서치의 OKLink 체인 데이터를 분석하면, 이러한 소식들이 체인 생태계에 큰 변화를 일으키지는 않았음을 알 수 있다. 최근 3개월(10월 10일~1월 7일) 동안 비트코인(BTC) 체인 상 전체 주소 수는 직선적으로 증가하며 월평균 1.16%의 증가율을 기록했다. 작년 동기와 비교하면 증가율은 유사한 수준이다.

그림: 비트코인 생태계 전체 주소 수

출처: OKLink

또한 활성 주소 수를 분석한 결과, 비트코인 ETF 관련 뉴스가 보도될 때 활성 주소 수가 정점을 찍는 것이 아니라, 2017년 12월과 2021년 3월 두 시점에서 상대적으로 더 높은 수치를 기록했다.

그림: 비트코인 일일 활성 주소 수

출처: OKLink

화려한 꽃이 피어나지만, 무질서한 성장 시대는 다시 오지 않는다

"당신은 다시 시작하려는 건가요?"

미국의 비트코인 현물ETF가 승인되지 않더라도, 시장은 다시는 '무질서한 성장 시대'로 돌아가지 않을 것이다. CoinGecko에 따르면 현재 전 세계적으로 캐나다, 독일, 스위스, 그리고 케이맨제도, 저지섬 등의 세금 회피처를 포함해 8개 시장이 가상자산 현물ETF의 운용을 허용하고 있다. 그러나 미국의 현물ETF 승인을 기다리는 것 같은 높은 기대감은 나타나지 않고 있으며, 이는 미국이 공급망과 유통망을 동시에 확보함으로써 만들어내는 시너지 효과가 시장에 미치는 영향력이 얼마나 큰지를 다시 한번 입증한다.

미국의 ETF 스토리가 여전히 불확실한 사이, 2023년 화제를 모았던 홍콩은 이미 한발 앞서 나갔다. 2023년 12월 22일, 홍콩 증권선물위원회(SFC)는 다수의 서한을 발행하며 "가상자산 현물ETF 승인 신청을 받을 준비가 됐다"고 발표했다. 홍콩의 경우를 살펴보면, KPMG 2023년 사모자산관리 보고서에 따르면 2022년 말 기준 홍콩의 사모은행 및 사모자산관리 총 운용자산은 8조 9650억 홍콩달러에 달한다. 이 중 1%만 비트코인 현물ETF를 통해 유입되더라도 약 116억 달러의 자금이 시장에 유입될 수 있다.

OKG 리서치에 따르면, 현재 여러 금융기관들이 상반기 내 비트코인 현물ETF 출시를 계획하고 있다. 수백억 달러 규모의 경쟁 구도는 미국 SEC가 이미 준비된 현물ETF를 쉽게 거부하지 못하게 만드는 강력한 압박이 될 것이다.

홍콩과 미국의 비트코인 현물ETF 관련 정책 차이점 중 다음 두 가지가 시장의 주목을 받을 만하다:

-

12월 22일 SFC의 서한에 따르면, 홍콩은 현금과 실물(비트코인) 두 가지 방식을 모두 지원하여 투자자에게 더 많은 선택지를 제공한다. 반면 미국 SEC는 강제적으로 현금 기반의申购·환매(cash creation/redemption) 방식을 채택하는데, 이는 시장 조작 위험을 줄이기 위한 조치다. 현금 기반 방식은 동시에 AP(전문 참여자)를 통제하는 수단이기도 하며, 이들의 무위험 차익거래 수익 공간을 축소시키게 된다. 왜냐하면 AP가 1차 시장과 2차 시장에서의 거래를 통해 시장 가격을 조작하려 할 경우 시장 불안정을 초래할 수 있기 때문이다. 반면 실물 기반 방식에서는 마켓메이커가 비트코인을 받아 ETF 지분을 교환할 수 있어 세금 효율성이 높아진다. 태평양 건너편의 금융기관들도 다양한 채널을 원하고 있으며, CBNC 보도에 따르면 피델리티와 블랙록은 이미 비트코인을 보유하고 있으나 거래 및 세무 처리의 편의성을 원하는 투자자를 고려해 현금과 실물 양방식의 승인을 요청한 것으로 알려졌다.

-

현재 미국에는 8개의 비트코인ETF가 신청되었으며, 나스닥(Nasdaq), Cboe BZX(시카고옵션거래소 BZX), NYSE Arca(뉴욕증권거래소 Arca) 중 하나의 거래소에서 거래될 예정이다. 이 중 가장 많은 비중을 차지하는 거래소는 Cboe BZX로, 전체 신청 건수의 5/8을 차지한다. 미국 신청사들이 경험 있는 금융상품 거래 플랫폼에만 신청한 것과 달리, 홍콩은 12월 22일 서한에서 SFC와 금융관리국(HKMA)이 ETF 유통 시 중개기관이 준수해야 할 규정과 윤리를 명시했다는 점에서 차이가 있다.

만약 미국의 비트코인 현물ETF가 승인되어 세 개 거래소 중 한 곳에서 거래된다면, 이러한 사례를 참고해 홍콩거래소(HKEX)는 홍콩 소재 기업이 발행하는 비트코인 현물ETF에 대한 거래 플랫폼 제공을 더욱 적극적으로 검토할 가능성이 높다.

그림: 12월 22일, SFC가 다수의 서한 발표

출처: SFC

미국의 ETF가 내일 승인되든 안 되든, 시간은 흘렀고, '웨스트월드' 같은 암호화폐 시장은 다시는 돌아오지 않는다. 2024년, 암호화폐 시장은 반드시 '화려한 꽃이 만발한' 해가 될 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News