2023년도 TOP 랭킹: 퍼블릭 블록체인 코인이 상승 주도, INJ 1위, Lido가 스테이킹 잠금액 1위

글: 캐롤, PANews

2023년 암호화폐 시장은 장기간의 진동 조정을 거친 후 연말에 큰 상승세를 보였다. 시장 흐름이 오르내리는 가운데 이 해 동안 주요 서사 역시 계속 변화하였으며, 각 세부 분야는 새로운 발전 단계에 직면했다. 명문(Mingwen) 열풍의 영향으로 공용 블록체인(공블)이 다시 주목받았고, DeFi 시장은 안정적으로 성장하며 TVL(총 예치금액)이 500억 달러 수준에서 등락하였다. NFT 시가총액은 31% 감소했으며, 여러 블루칩 프로젝트의 거래 가격도 절반 수준으로 하락했다. Friend.tech는 SocialFi 열풍을 일으켰다. 이러한 세부 시장 중 주목할 만한 TOP 프로젝트들은 무엇일까? PAData는 거래 데이터와 체인 데이터를 종합적으로 분석하여 토큰 가격, 공용 블록체인, DeFi, NFT, DApp 분야를 정리했다.

제2차 거래시장:

-

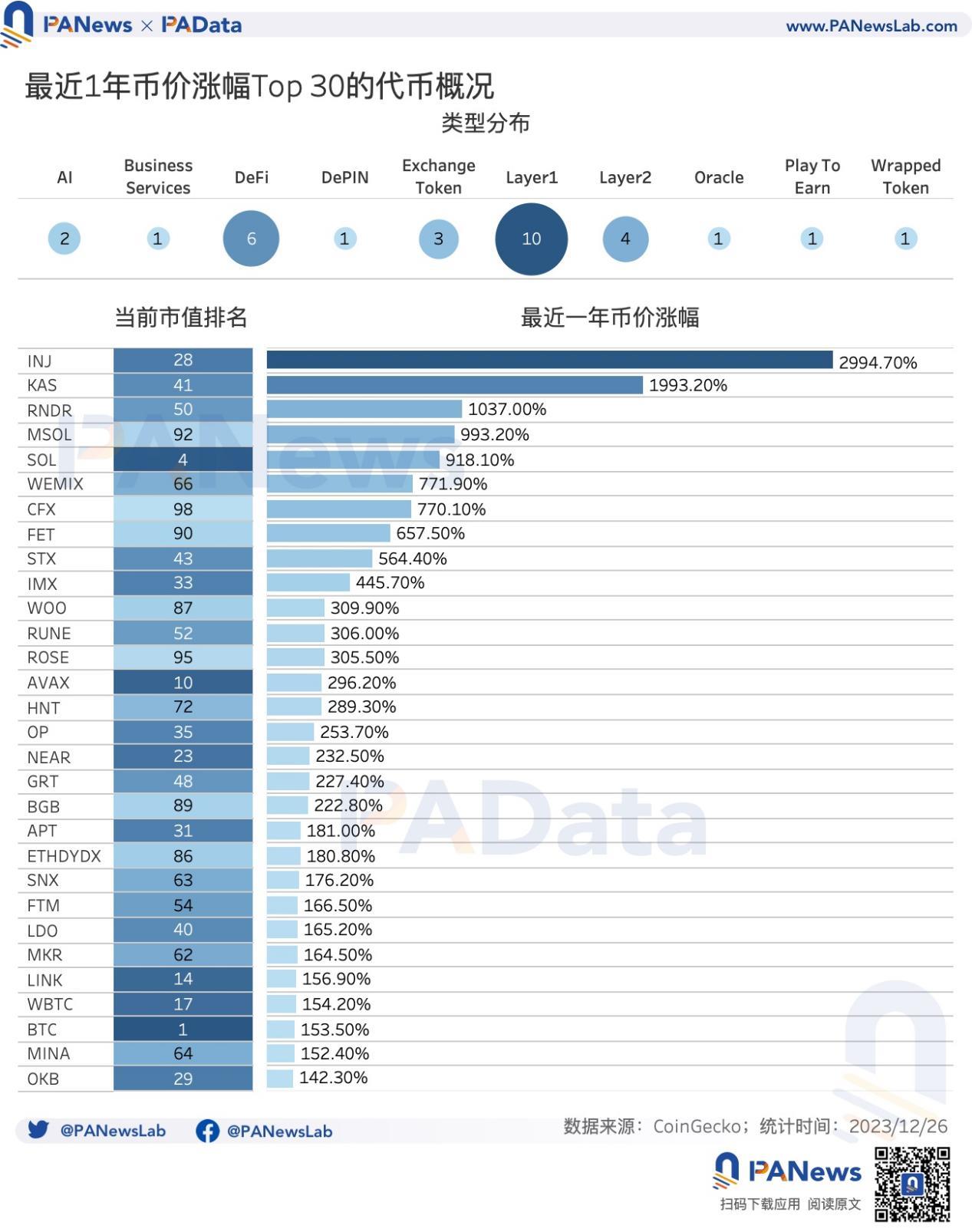

시가총액 상위 100개 메인 토큰 중 가격 상승률 Top 30의 평균 상승률은 512.75%에 달했다. 그중 INJ가 2994% 이상으로 가장 높은 상승률을 기록했으며, KAS와 RNDR 또한 각각 약 1993%, 1037%로 1000%를 넘었다. BTC는 153% 상승해 28위에 올랐다.

-

가격 상승률 Top 30 토큰들의 대부분은 시가총액 순위 30~50위 사이에 위치하고 있다. 이 중 10개는 Layer1 관련, 4개는 Layer2 관련, 6개는 DeFi 관련이다.

공용 블록체인:

-

일일 활성 주소 수가 가장 많은 것은 Tron, BNB Chain, Bitcoin이며, 일일 거래 횟수는 Solana[예측], Tron, Avalanche[예측] 순이다. 연간 활성 주소 증가율은 Avalanche가 최고였고, 다음으로 Solana였다. 연간 거래 횟수 증가율은 NEAR가 가장 높았으며, 다음으로 Bitcoin과 Avalanche가 뒤를 이었다.

DeFi:

-

TVL 상위 30개 프로토콜 중 Lido가 약 205.2억 달러로 1위를 차지했다. 그 뒤를 Maker, AAVE, JustLend가 따랐다.

-

TVL 상승률이 높은 프로토콜에는 Spark, Blast, EigenLayer, Jito, Marginfi, Marinade Finance, Benqi, Rocket Pool, Lido, Morpho, Synthetix 등이 포함된다. Solana와 Avalanche 역시 상위 프로젝트들 사이에서 두각을 나타냈다.

NFT:

-

NFT 거래 총액 Top 30 중 BAYC가 17억 달러를 넘어 가장 높았으며, MAYC는 12억 달러를 넘었고, Azuki는 9억 달러를 돌파했다.

-

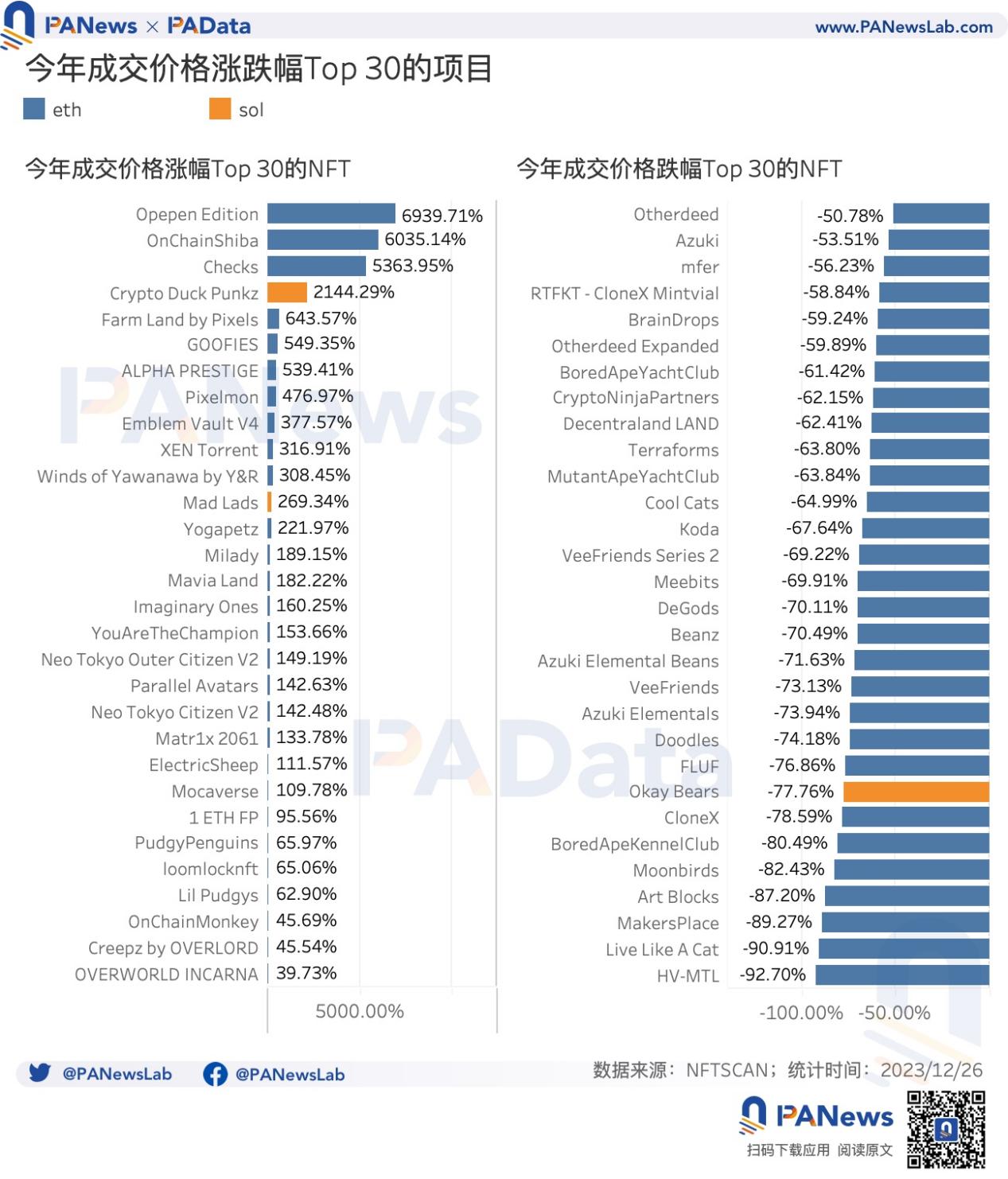

NFT 거래 가격 상승률 Top 30 프로젝트 중 Opepen Edition, OnChainShiba, Checks는 모두 5000% 이상 상승했으며, 다른 20개 프로젝트도 100% 이상 상승했다.

-

NFT 거래 가격 하락률 Top 30 프로젝트에는 여러 유명 블루칩 프로젝트가 포함됐다. 예를 들어 Doodles는 74% 이상, Beanz는 70% 이상, cool cats는 64% 이상, MAYC는 63% 이상, BAYC는 61% 이상, Azuki는 52% 이상, Otherdeed는 50% 이상 하락했다.

게임 및 소셜 DApp:

-

높은 활성도를 보인 게임 및 소셜 애플리케이션은 두 가지 공통 특징이 있는데, 하나는 지속성이 부족하다는 점으로 거의 모든 프로젝트가 짧은 기간 동안만 높은 활성도를 유지한다는 것이며, 다른 하나는 폭발적인 성장이다. 대부분의 프로젝트는 연말에 폭발적인 초기 구동(cold start)을 완료하여 연간 활성 주소 증가율과 연간 거래 횟수 증가율이 매우 높았다.

01. 공용 블록체인 개념 토큰이 선두, INJ, KAS, RNDR 상승률 1~3위

2023년, 시가총액 상위 100개 메인 토큰 중 상승률 Top 30의 평균 상승률은 512.75%에 달했다. 이 중 INJ가 2994% 이상으로 가장 높았으며, KAS와 RNDR는 각각 약 1993%, 1037%로 1000%를 초과했다. MSOL, SOL, WEMIX, CFX, FET, STX 또한 평균 상승률을 웃돌았다. BTC는 153% 상승해 28위를 기록했다.

시가총액 순위별로 보면, 이들 고상승률 토큰 대부분은 시가총액 30~50위 사이의 중위권 자산이고, 그 다음은 시가총액 50위 이후의 말단 자산이다. 시가총액 상위 10위 내에서는 BTC, SOL, AVAX 세 토큰만이 비교적 높은 상승률을 기록했다.

토큰의 카테고리별(기준은 CoinGecko 분류에 기반, 일부 수작업 수정 적용)로 보면, 상승률 Top 30 중 10개가 Layer1 개념, 4개가 Layer2 개념으로, 두 카테고리 합쳐서 거의 절반을 차지한다. DeFi 분야는 올해 다소 침체된 분위기였지만 여전히 6개 토큰이 Top 30에 진입했다. 그 외 AI 및 플랫폼코인(Exchange Token)도 두 개 이상 포함되었다.

최근 1년간 상승률이 높은 토큰일수록 일간 가격 변동폭이 크다. 상승률 Top 30 중 가장 높은 INJ의 일평균 변동폭은 1.15%이며, 상승률 Top 30 중 가장 낮은 OKB는 0.36%에 불과하다. 그러나 전반적으로 볼 때 이들 토큰은 최근 1년간 명확한 상승 추세를 보였으며, 일평균 변동폭 평균은 0.58%에 머물렀다.

BTC의 일평균 거래량이 189.5억 달러에 달하는 것을 제외하면, 기타 상승률 Top 30 토큰 대부분은 일평균 거래량이 1억 달러를 넘지 않는다. 상승률이 약 3000%에 달하는 KAS는 일평균 거래량이 1700만 달러에 불과하며, 700% 이상 상승한 MSOL과 WEMIX는 일평균 거래량이 모두 1000만 달러 미만이다. 요컨대 이들 토큰의 거래 규모는 크지 않다.

02. Avalanche와 Solana 연간 활성 주소 증가율 눈에 띄어, Ethereum 연간 거래 수수료 여전히 최고

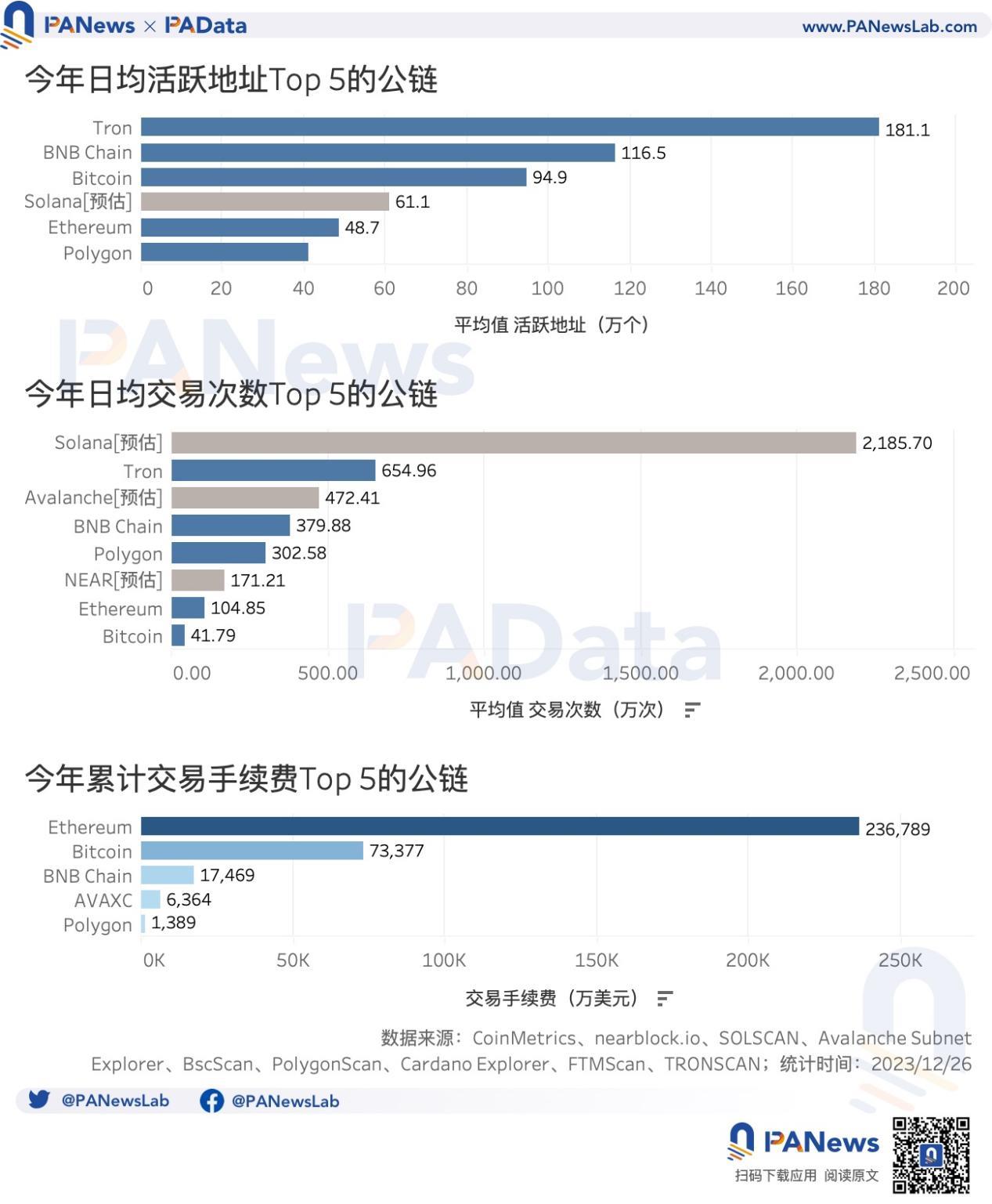

거래 활성도와 시장 반응을 종합적으로 고려해 PAData는 Polygon, BNBchain, Ethereum, Avalanche, Fantom, Bitcoin, Solana, NEAR, Cardano, Tron 등 10개 공용 블록체인을 분석 대상으로 삼았다. 각 체인의 공식 브라우저에서 제공하는 데이터 범주가 일치하지 않아 아래 분석은 제한된 비교에 기반한다.

사용자 관점에서 가장 활발한 공용 블록체인은 Tron이며, 다음으로 BNB Chain과 Bitcoin이 있으며, 일일 활성 주소 수는 각각 181.1만 개, 116.5만 개, 94.9만 개로, Ethereum과 Polygon의 40여만 개를 크게 상회한다.

Solana는 연말(12월 26일) 일일 활성 주소 수가 80.37만 개였으며, 연초에는 41.83만 개였다. 이를 근거로 연간 일평균 활성 주소 수는 약 60만 개 정도로 추정되며, Bitcoin과 Ethereum 사이에 위치할 가능성이 있다. 또 다른 연말에 주목받은 공용 블록체인은 Avalanche(모든 서브넷 포함)인데, 연말 일일 활성 주소 수는 15.50만 개였으며 연초에는 4.57만 개였다. 이를 토대로 연간 일평균 활성 주소 수는 Polygon보다 상당히 낮을 것으로 추정된다.

거래 횟수 기준으로는 Tron이 일일 거래 횟수 654만 회 이상으로 가장 많다. 그러나 Solana의 연말 비투표 거래 횟수는 이미 2432만 회를 넘어섰으며, 연초에도 1939만 회였다. 이 수준을 기준으로 추정하면 Solana가 가장 활발한 거래를 보이는 공용 블록체인일 가능성이 있다. 그 다음으로 Avalanche의 예상 일평균 거래 횟수도 472만 회 이상으로 높으며, BNB Chain과 Polygon은 일일 거래 횟수가 모두 300만 회 이상이다.

거래 수수료 면에서 Ethereum은 연간 수수료 수입이 23.68억 달러로 여전히 가장 높은 공용 블록체인이며, 다음은 Bitcoin으로 7.34억 달러를 기록했다. BNB Chain의 수수료도 1.7억 달러를 초과했다.

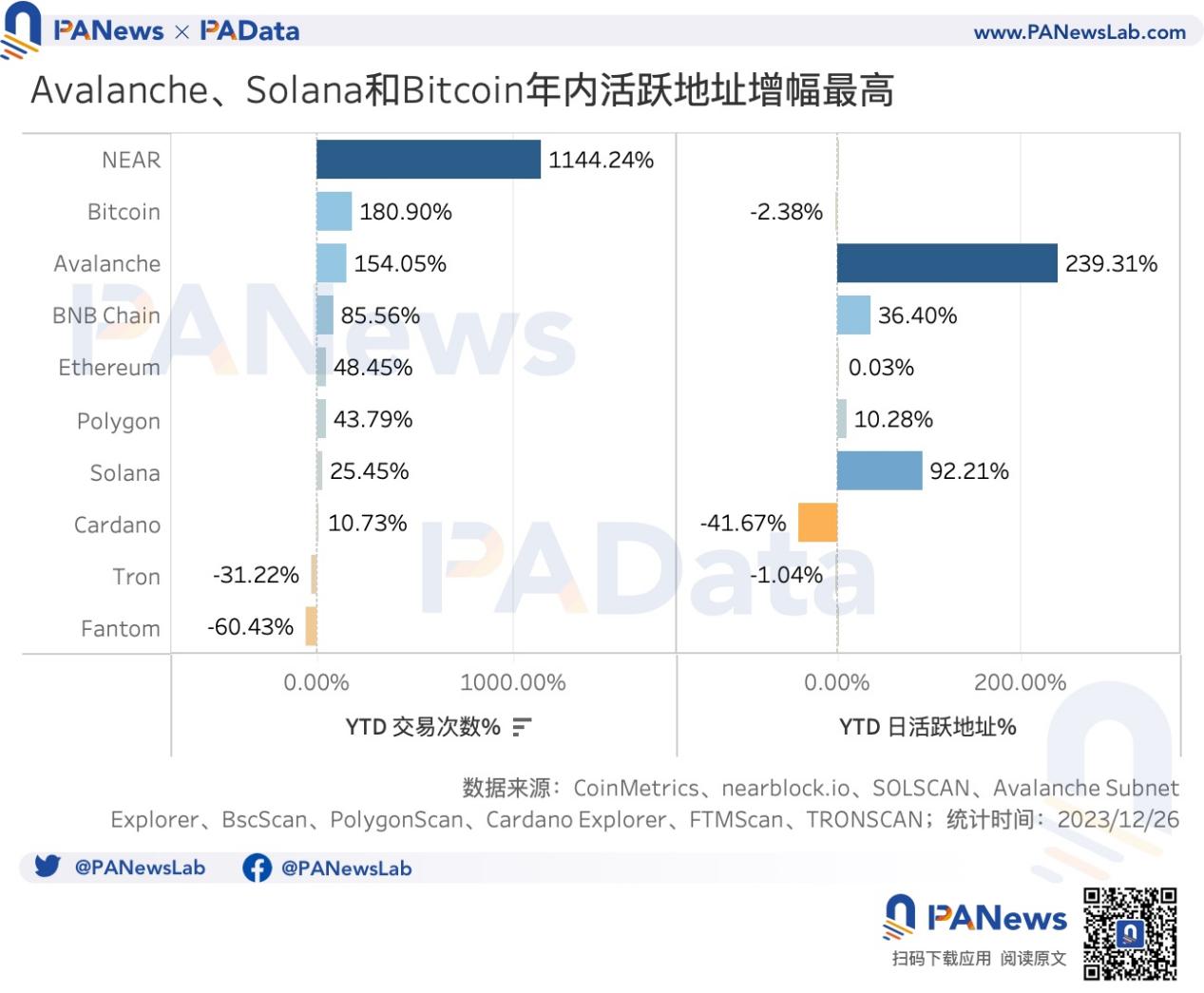

증가율 측면에서 Avalanche의 일일 활성 주소 증가율이 239% 이상으로 가장 높았으며, 다음으로 Solana가 92% 이상 증가했다. 그 외 BNB Chain과 Polygon도 증가율이 두드러졌으며, Bitcoin과 Ethereum의 일일 활성 주소 수는 기본적으로 안정세를 유지했다.

일일 거래 횟수 증가율은 NEAR가 1144% 이상으로 가장 높았다. 그 다음으로 Bitcoin과 Avalanche가 100% 이상 증가했으며, 이는 모두 연말 명문 열풍의 영향을 받았을 가능성이 있다. 추가로 Ethereum은 올해 일일 거래 횟수가 48% 이상 증가했고, Solana는 25% 이상 증가했다. 전반적으로 대부분의 공용 블록체인이 일일 거래 횟수 증가 추세를 보였다.

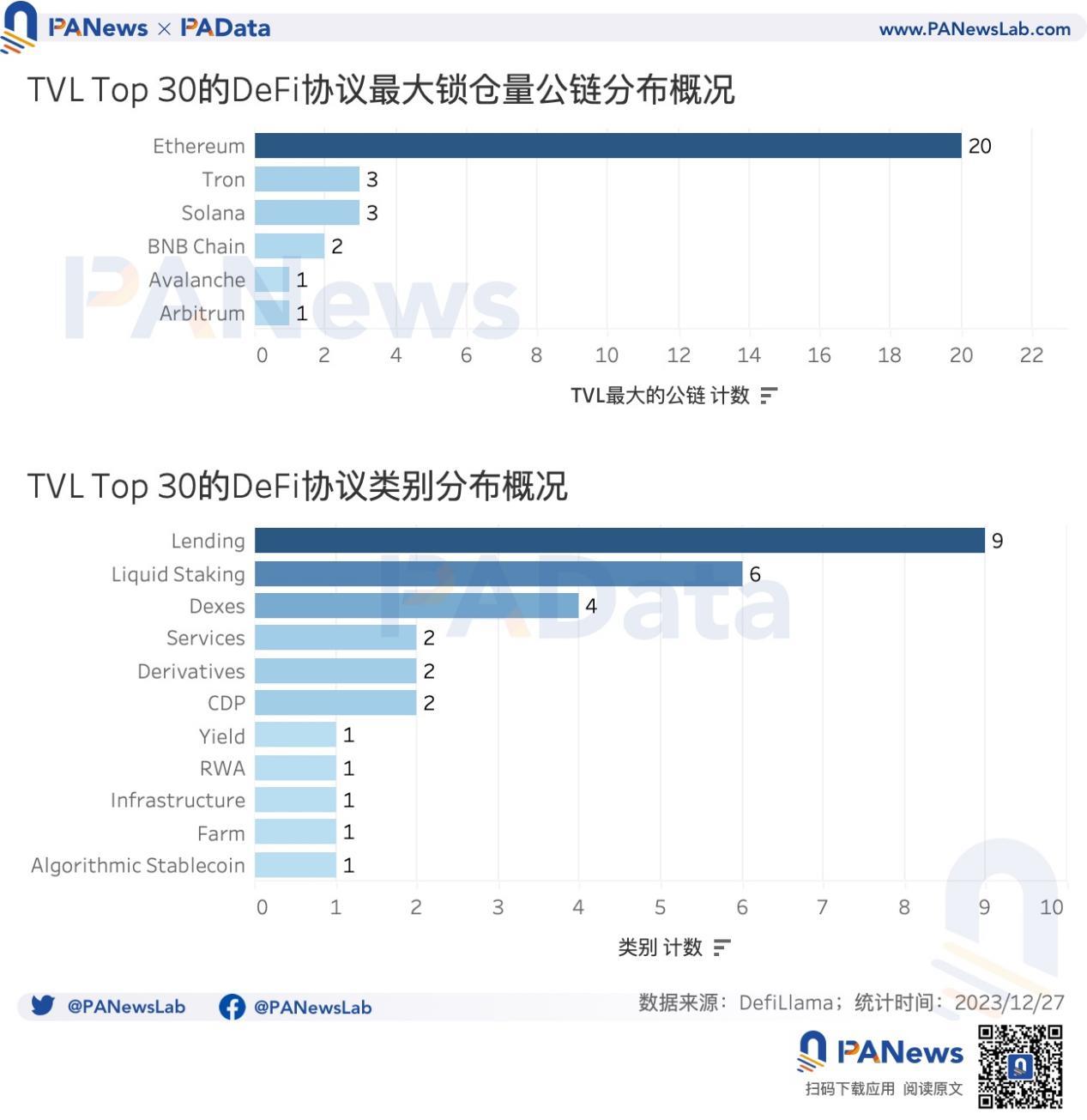

03. Lido의 TVL 205억 달러 돌파 1위, 7개 신규 프로토콜 TVL Top 30 진입

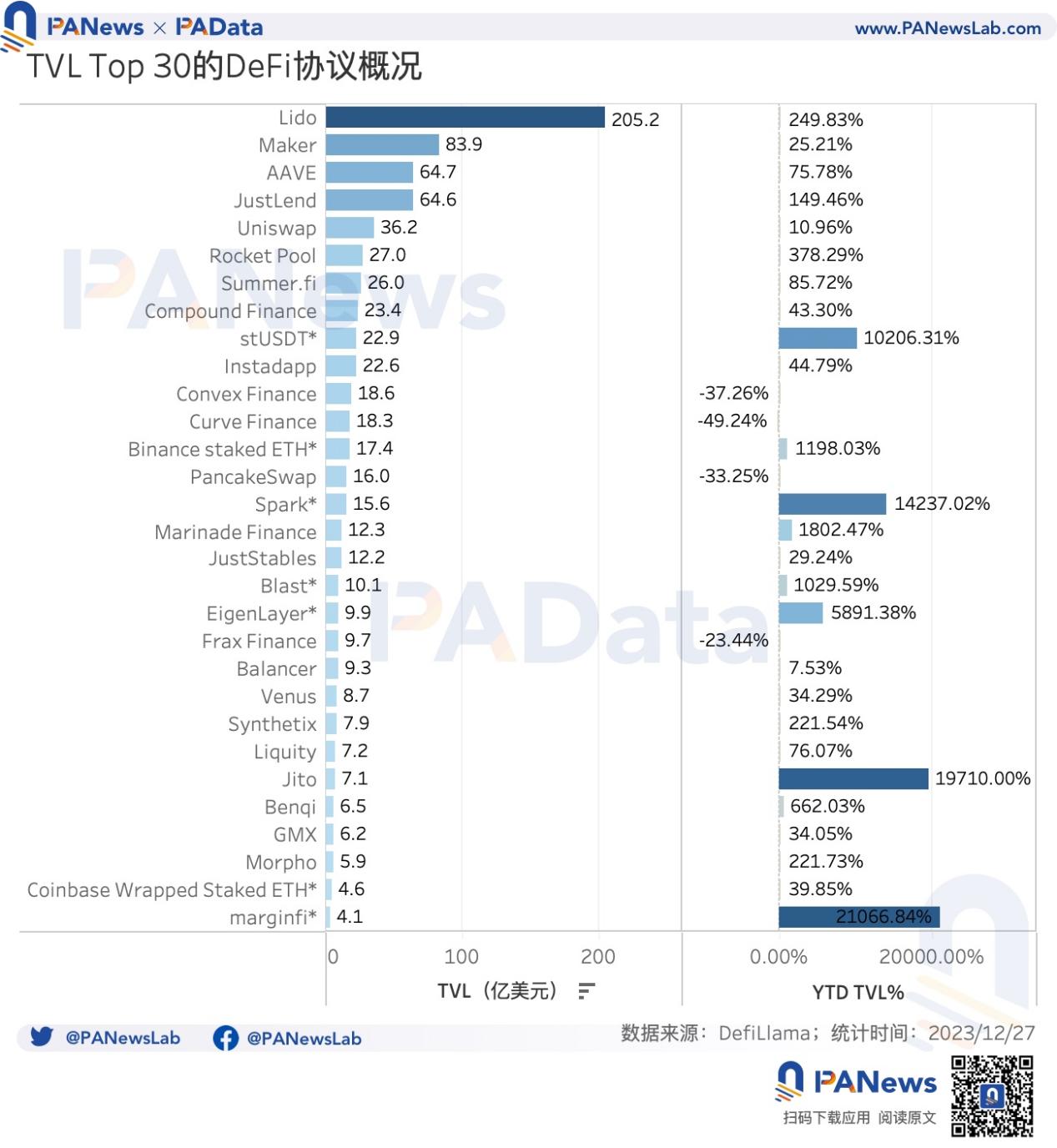

DeFi는 2023년 다소 잔잔하게 흘러갔다. TVL(총 예치금액)은 연초 380억 달러에서 연말(12월 28일) 545억 달러로 증가했으며, 연간 상승률은 약 43%다. 현재 수준은 2022년 6월 중순 수준으로 돌아왔으며, 2021년 3월 하순, 즉 DeFi Summer 시작 이전 수준과 유사하다.

현재 TVL 상위 30개 프로토콜 중 Lido는 약 205.2억 달러로 압도적인 1위를 차지했다. 그 다음으로 Maker, AAVE, JustLend는 64억~84억 달러 사이에 위치하며 뒤따른다. 그 외 Uniswap, Rocket Pool, Summer.fi 등 14개 프로토콜의 TVL도 10억 달러를 넘었다.

TVL Top 30 프로토콜 중 7개 신규 프로토콜(* 표시된 것들)이 제로에서 원(0→1)으로의 초기 구동을 성공적으로 마쳤으며, 인기 있는 Blast, EigenLayer, Spark 등이 포함된다. 이 신규 프로토콜들을 제외하면, Top 30 내에서 TVL 증가율이 가장 높은 Jito는 무려 19710%를 기록했다. 다만 이 프로토콜은 2022년 11월 말에 출시되었으며, 올해의 TVL 누적이 사실상 신규 프로젝트의 초기 구동과 같아 증가율이 높게 나온 것이다. 그 외 Marinade Finance, Benqi, Rocket Pool, Lido, Morpho, Synthetix도 각각 1802%, 662%, 378%, 249%, 222%, 221% 이상의 상승률을 기록했다.

주목할 점은 TVL 증가율이 높은 Jito와 Marinade Finance가 모두 Solana에 배포되었으며, Benqi는 Avalanche에 배포되었다는 것이다. 현재 TVL Top 30 프로토콜 대부분이 Ethereum에 배포되어 있지만, Solana와 Avalanche 역시 올해 상위 프로젝트들 사이에서 입지를 굳히며 급속도로 성장하고 있다.

카테고리별로 보면, TVL Top 30 중 9개는 Lending(대출), 6개는 유동성 스테이킹(Liquid Staking), 4개는 Dexes에 속한다. 이 세 가지 타입이 주류 DeFi 카테고리이며, 그 외 분야 중 올해 주목할 만한 것은 Derivatives(파생상품)와 RWA이다. 이 두 카테고리는 각각 한두 개의 프로토콜만 TVL Top 30에 진입했지만, 시장의 기대감은 매우 높다.

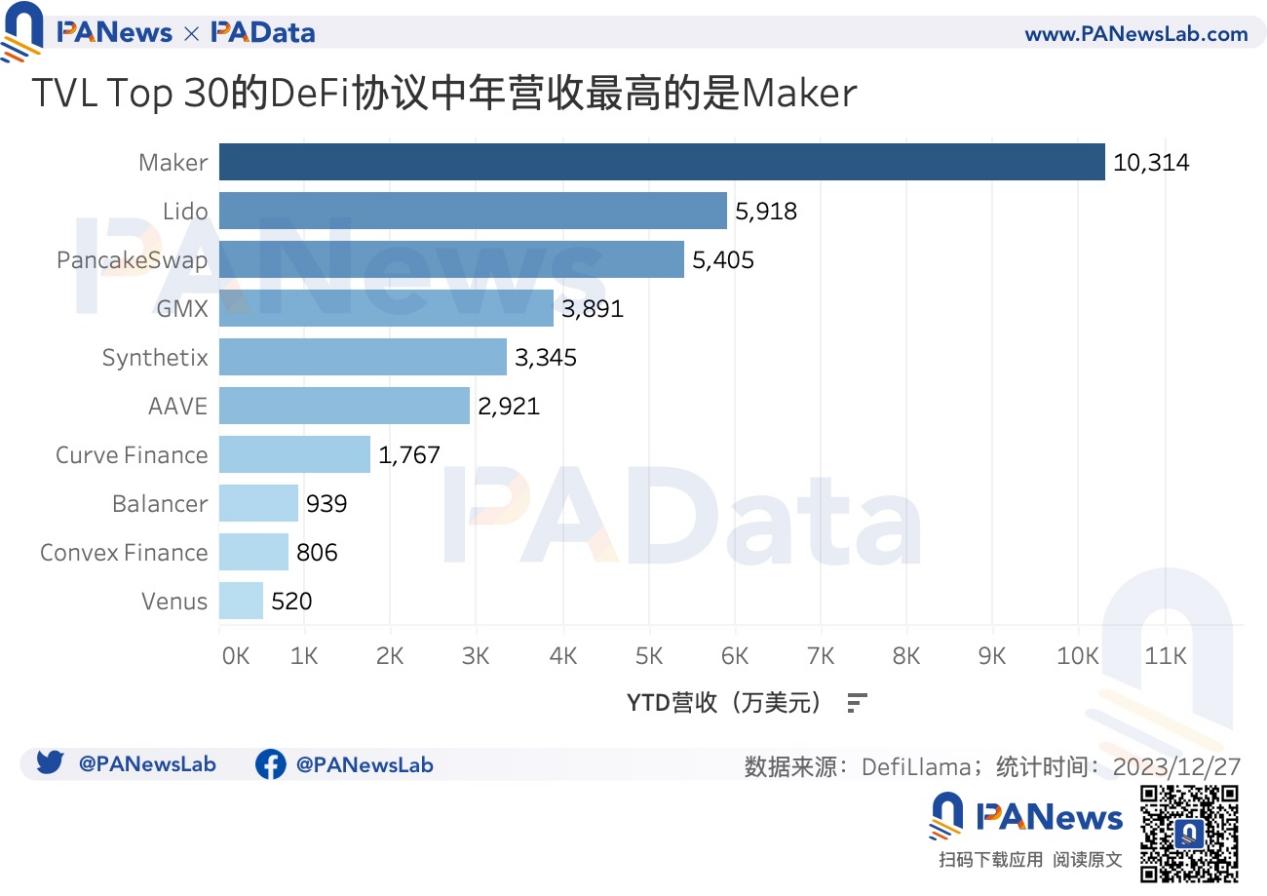

수익(Revenue) 측면에서 TVL Top 30 프로토콜 중 Maker의 연간 수익이 1.03억 달러로 가장 높았으며, Lido와 PancakeSwap이 각각 5000만 달러를 넘었다. 그 외 GMX, Synthetix, AAVE도 수익이 1500만 달러를 초과했다.

04. NFT 시가총액 감소했지만 거래 총액은 28% 증가, BAYC 등 다수 블루칩 거래가격 50% 이상 하락

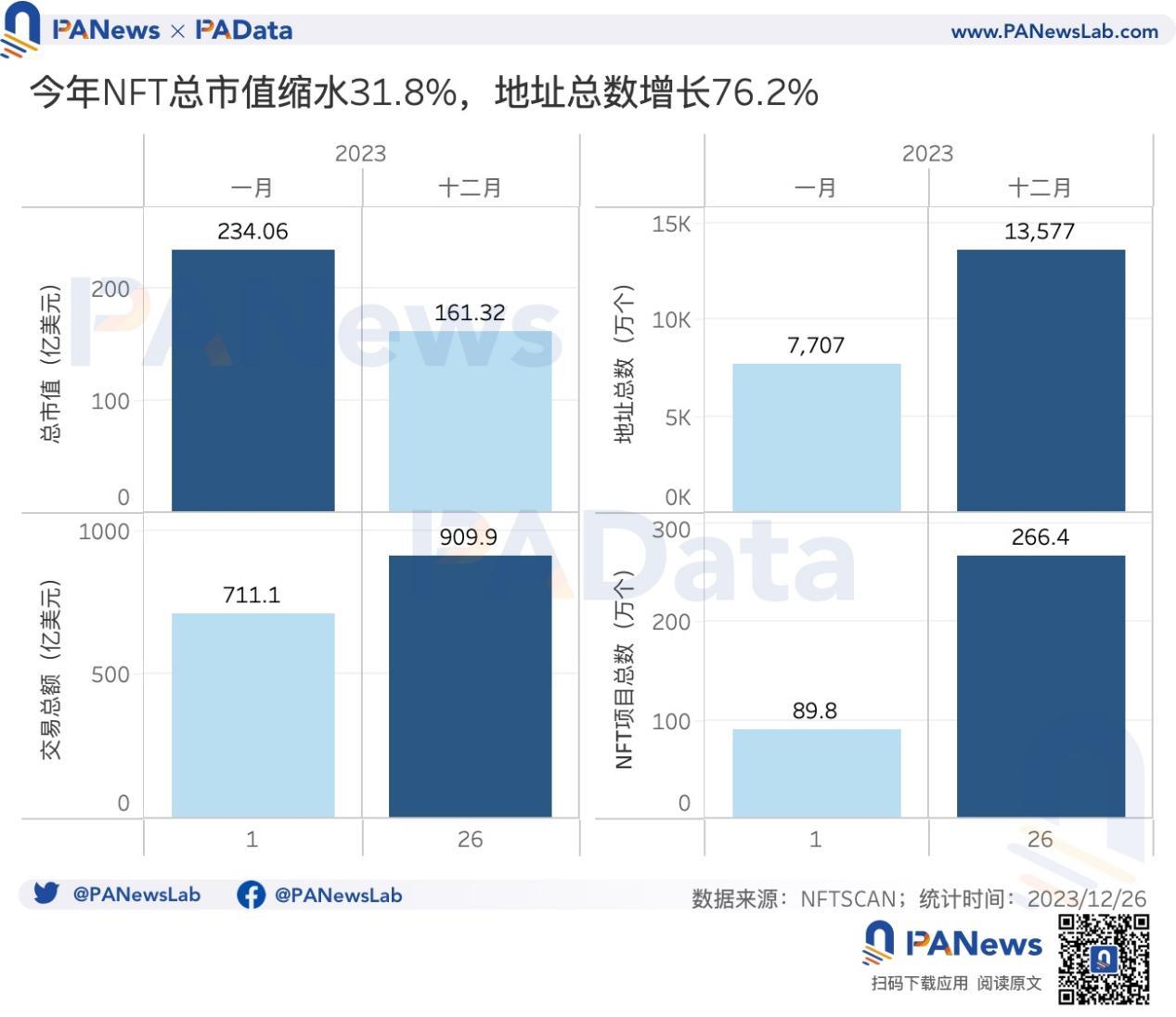

2023년 NFT 시장은 침체기를 맞이했다. NFTSCAN 데이터에 따르면, Ethereum, Solana, Polygon, BNB Chain 네 체인의 NFT 총 시가총액은 234억 달러에서 161억 달러로 줄었으며, 약 31.08% 감소했다.

그러나 NFT 시장의 거래 활동은 더욱 활발해졌다. NFT 거래량은 27.95% 증가했고, 주소 수는 76.16% 늘었으며, NFT 프로젝트 수는 무려 196.76% 급증했다. 올해 더 많은 NFT 프로젝트가 출시되었고, 더 많은 사람들이 NFT를 보유하게 되었다.

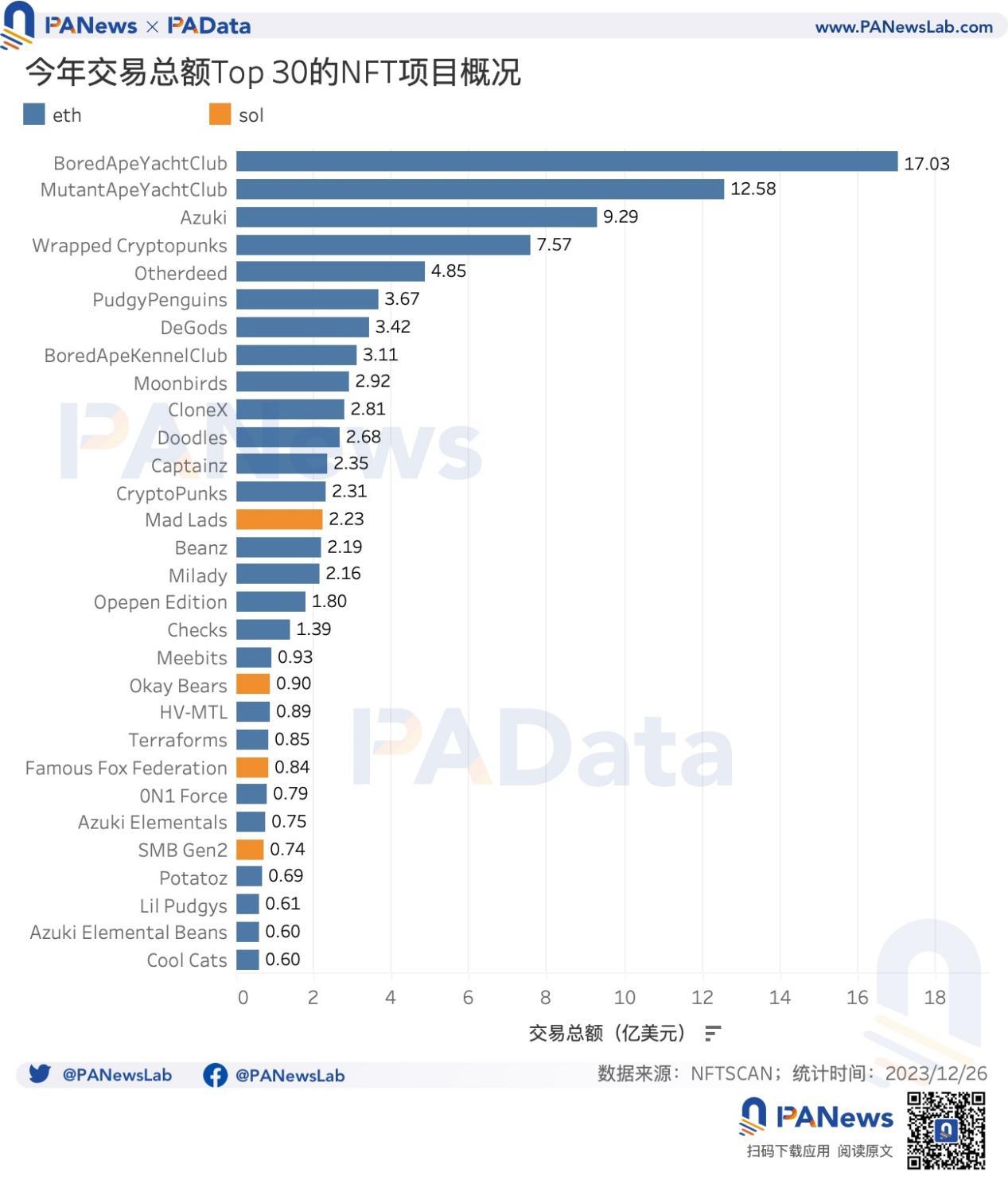

시가총액 상위 100개 NFT 프로젝트 중 올해 BAYC는 거래 총액 Top 30(12월 26일 토큰 가격 기준 달러 환산)에서 가장 높은 17.03억 달러를 기록했다. 그 다음은 MAYC로 12.58억 달러였다. 그 외 프로젝트들은 모두 10억 달러를 넘지 못했다.

거래 총액이 높은 다른 프로젝트로는 Azuki와 Wrapped Cryptopunks가 있으며, 각각 9.29억 달러, 7.57억 달러였다. 그 외 Otherdeed, Doodles, CloneX, Moonbirds 등 14개 프로젝트의 거래 총액도 1억 달러를 초과했다.

NFT 시가총액 감소라는 큰 흐름 속에서도 놀라운 상승세를 보인 프로젝트들이 있었다. 실제 거래 가격 상승률 Top 30 중 Ethereum의 Opepen Edition, OnChainShiba, Checks가 각각 약 6969%, 6035%, 5363%로 가장 높았다. 그 다음으로 Solana의 Crypto Duck Punkz도 많이 상승해 실제 거래 가격 상승률이 2144%를 넘겼다.

그 외 상승률 Top 30 프로젝트 중 XEN Torrent, Mad Lads, ElectricSheep 등을 포함해 19개 프로젝트가 100% 이상 상승했다.

실제 거래 가격 하락률 Top 30 중 HV-MTL이 92% 이상으로 가장 심각했으며, Live Like A Cat, MakersPlace, Art Blocks, Moonbirds, BoredApeKennelClub 등도 80% 이상 하락했다.

많은 유명 블루칩 프로젝트들의 가격도 올해 반 토막 이상 났다. CloneX는 78% 이상, Doodles는 74% 이상, Beanz는 70% 이상, cool cats는 64% 이상, MAYC는 63% 이상, BAYC는 61% 이상, Azuki는 52% 이상, Otherdeed는 50% 이상 하락했다.

05. 다수 게임 및 소셜 신규 앱 활발히 활동, Polygon, Ethereum, BNB Chain에서 다수 활성 앱 발생

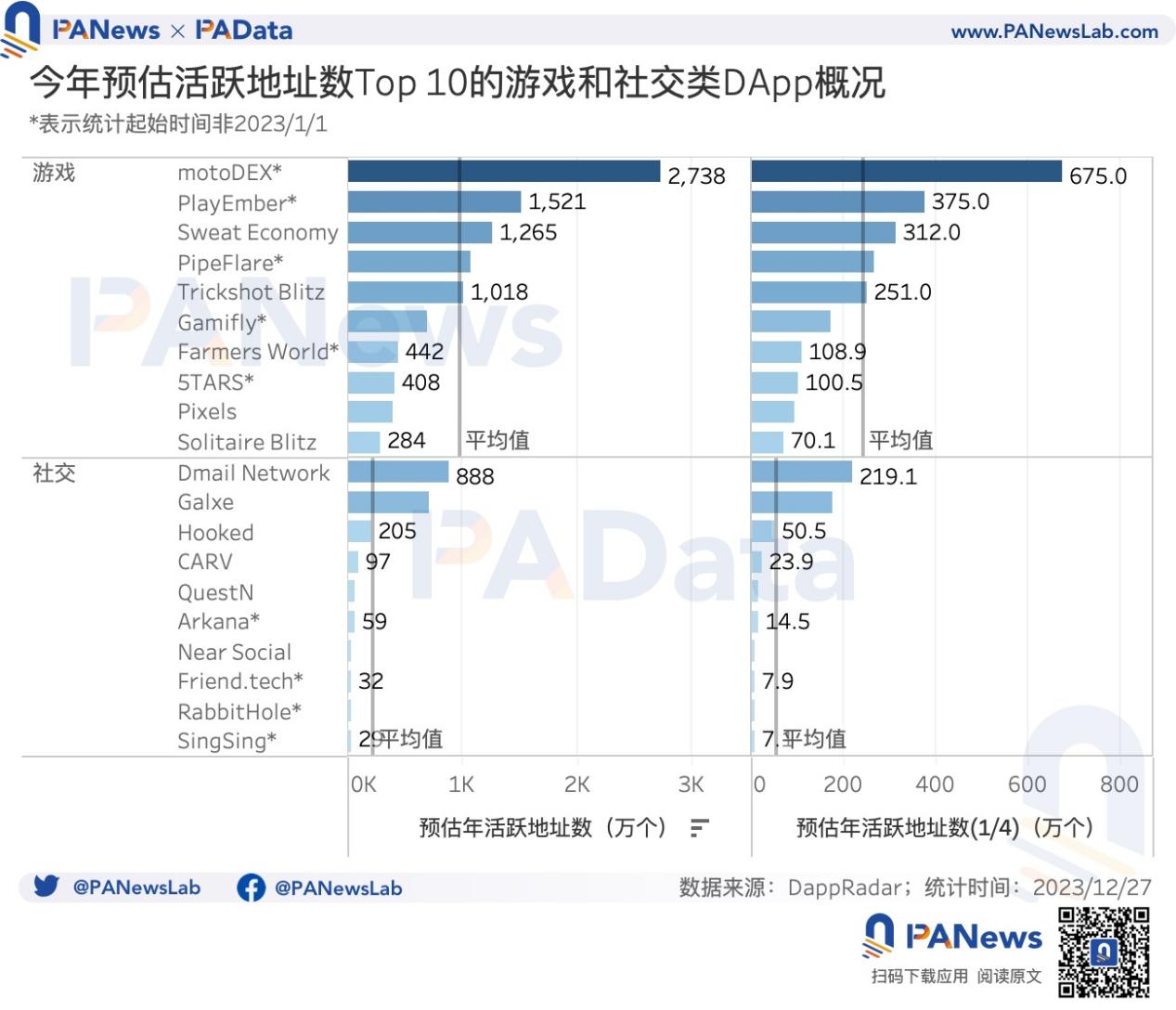

DeFi와 NFT 외에도 2023년 게임 및 소셜 분야의 DApp이 주목받았다. DappRadar 데이터를 바탕으로 추정한 결과(연간 예상 활성 주소 수 = 최근 30일 평균 일일 활성 주소 × 365)에 따르면, 게임 분야 연간 예상 활성 주소 수 Top 10 프로젝트는 motoDEX, PlayEmber, Sweat Economy, PipeFlare, Trickshot Blitz, Gamifly, Farmers World, 5TARS, Pixels, Solitaire Blitz였다. 소셜 분야 Top 10은 Dmail Network, Galxe, Hooked, CARV, QuestN, Arkana, Near Social, Friend.tech, RabbitHole, SingSing이었다.

전반적으로 게임 프로젝트의 활성 주소 수가 소셜 프로젝트를 크게 상회한다. Top 10 게임 프로젝트의 평균 연간 예상 활성 주소 수는 983만 개이며, 소셜 프로젝트는 216만 개에 불과하다.

실제 통계에서 이들 프로젝트의 활성 주소 변화 추세는 뚜렷한 공통점을 보이는데, 바로 지속성이 부족하다는 점이다. 거의 모든 프로젝트가 일 년 중 일부 기간에만 높은 활성도를 유지한 후 곧바로 하락한다. 대부분의 DApp 활성도는 전체 시장 활성도 변화와 일치하므로 연말이 비교적 활발한 시기일 가능성이 있다. 만약 연말의 높은 일일 활성 주소 수가 연간 3개월만 유지된다고 가정하면, 연간 예상 활성 주소 수는 크게 줄어들며, 이때 Top 10 게임 프로젝트의 평균은 242만 개, 소셜 프로젝트는 53만 개로 떨어진다.

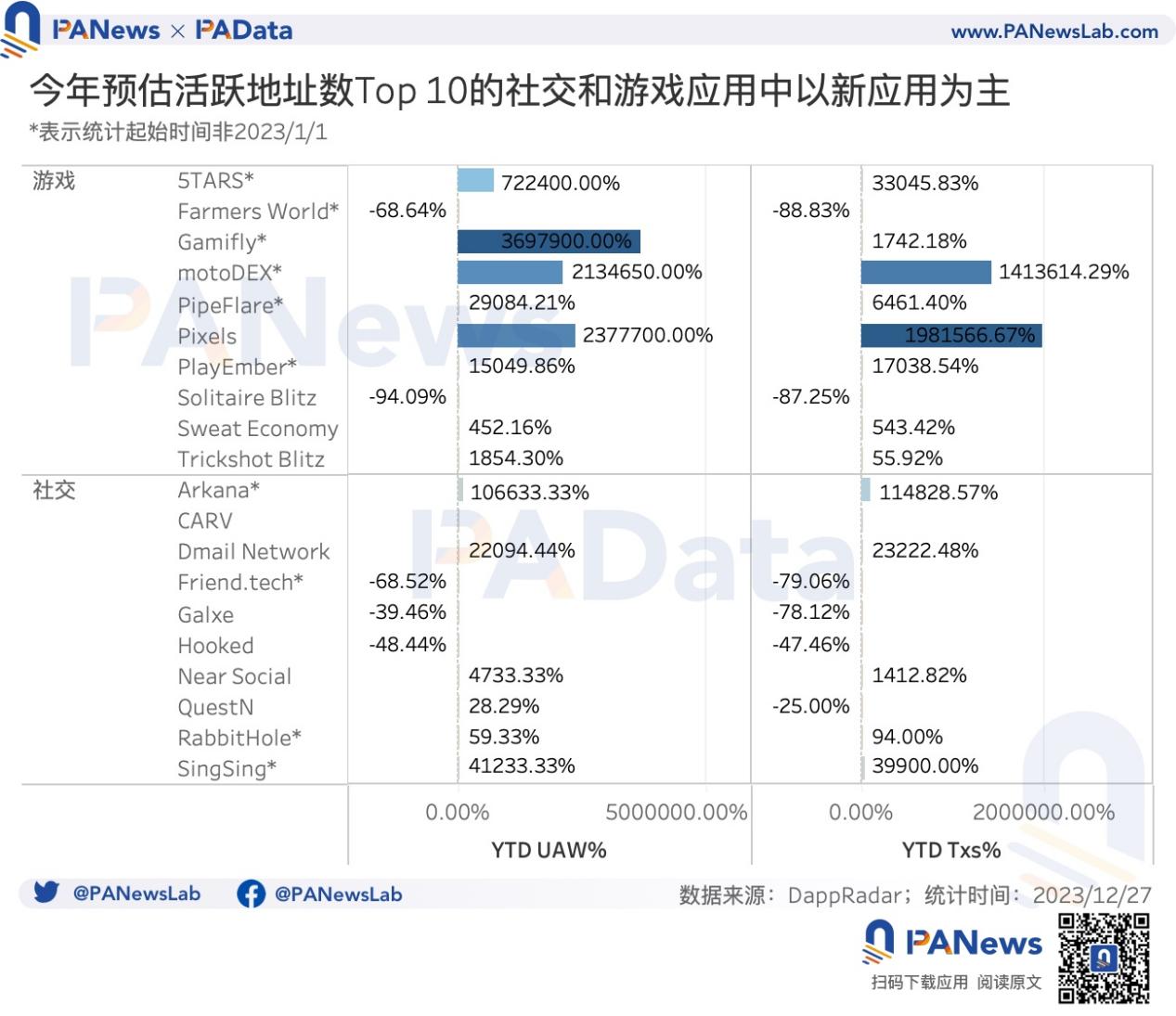

지속성이 부족한 것 외에 이 DApp들의 또 다른 특징은 폭발성이다. 게임 및 소셜 분야 연간 예상 활성 주소 Top 10 프로젝트 중 대부분은 올해 말 폭발적인 초기 구동을 완료하여 연간 활성 주소 증가율과 연간 거래 횟수 증가율이 특히 높다. 예를 들어 게임 분야 motoDEX는 연간 활성 주소 증가율 2134650%, 거래 횟수 증가율 1413614%를 기록했다. 소셜 분야 Dmail Network는 연간 활성 주소 증가율 22094%, 거래 횟수 증가율 23222%를 기록했다.

이 외에도 신규 프로젝트의 출시 및 초기 구동 완료 역시 연간 활성 주소 증가율과 연간 거래 횟수 증가율이 높은 이유 중 하나다. 예를 들어 게임 분야의 Gamifly와 5TARS, 소셜 분야의 Arkana와 RabbitHole 등이 있다.

주목할 만한 사례는 Friend.tech인데, 대부분의 신규 프로젝트와 달리 8월 출시 직후 즉각 활성도 정점을 찍었으며, 10월 15일 활성 주소 피크는 7.37만 개에 달했다. 그러나 이후 활성 주소 수와 거래 횟수 모두 감소하며 연간 하락세를 보였다.

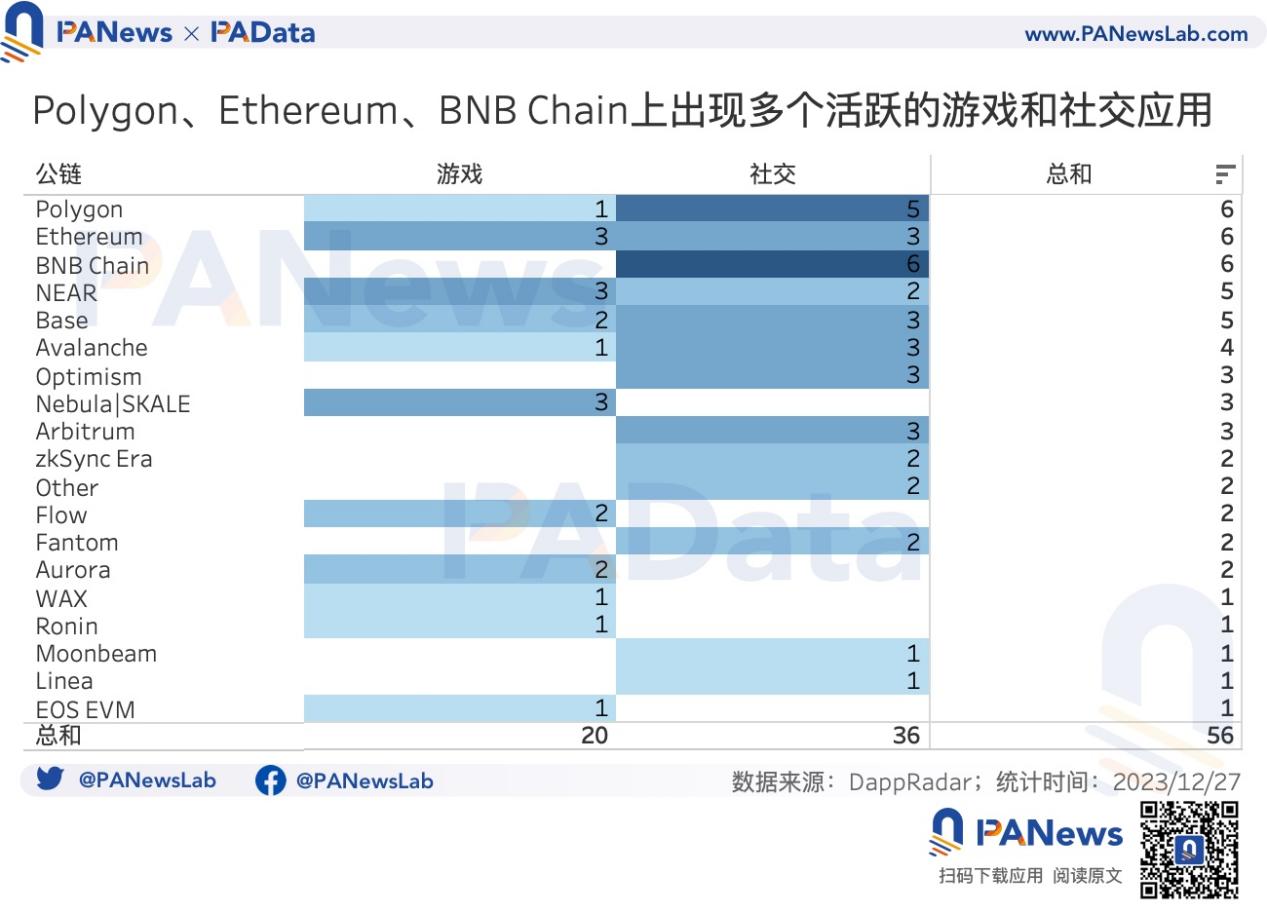

높은 활성도를 보인 게임 및 소셜 프로젝트의 블록체인 분포를 보면, 게임 프로젝트의 경우 멀티체인 배치가 더 일반적이며, 다수의 체인에 걸쳐 있다. 또한 Polygon, Ethereum, BNB Chain, NEAR, Base 등에서 활성 프로젝트가 다수 나타났다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News